Tamanho e Participação do Mercado de Dispositivos para Diabetes no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

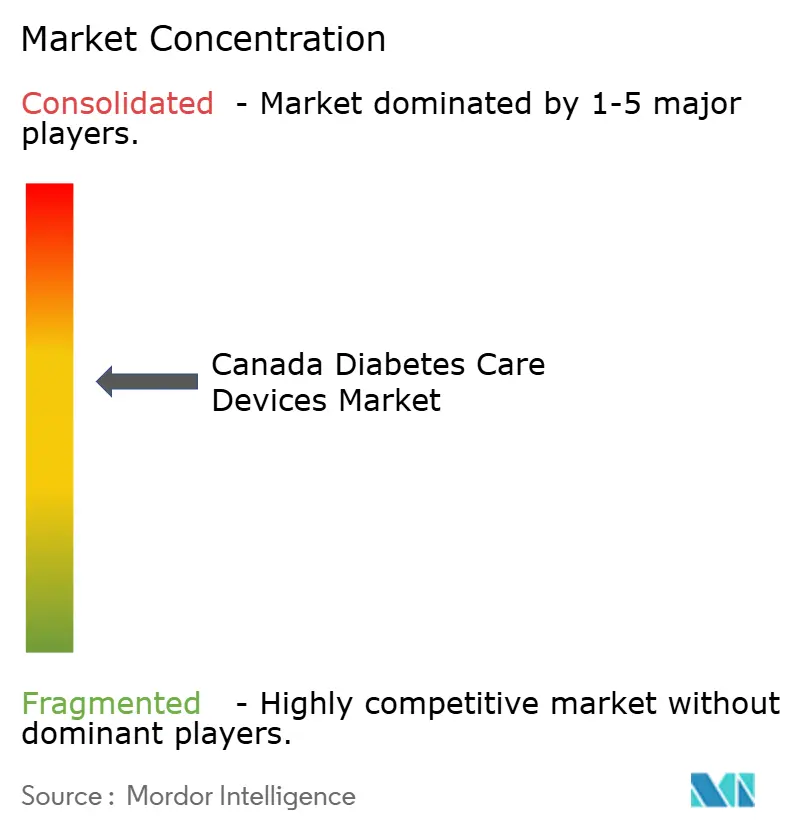

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes no Canadá por Mordor Intelligence

O tamanho do mercado de dispositivos para diabetes no Canadá foi avaliado em USD 2,03 bilhões em 2025 e estima-se que cresça de USD 2,13 bilhões em 2026 para atingir USD 2,68 bilhões até 2031, a uma CAGR de 4,74% durante o período de previsão (2026-2031). O aumento da prevalência da doença — 3,7 milhões de pessoas vivem com diabetes e mais de 200.000 novos casos são diagnosticados a cada ano — continua a pressionar os orçamentos provinciais de saúde e a acelerar a adoção de soluções habilitadas por tecnologia. Sistemas de monitoramento contínuo de glicose (MCG), bombas de alça fechada híbrida e dispositivos vestíveis conectados a smartphones estão reformulando a terapia, passando de testes episódicos para cuidados em tempo real e preditivos. Mudanças paralelas nas políticas, incluindo o Projeto de Lei C-64 que introduz a cobertura farmacêutica de pagador único, estão prontas para ampliar o acesso a dispositivos e reduzir os custos diretos ao paciente. O modelo progressivo de reembolso da Colúmbia Britânica e a cobertura simplificada de MCG de Alberta ilustram como o financiamento público direcionado está catalisando o crescimento no mercado de dispositivos para diabetes no Canadá. A dinâmica competitiva também está mudando: a Medtronic planeja separar sua unidade de diabetes, enquanto a Abbott e vários fabricantes de medicamentos destacam resultados complementares quando os medicamentos GLP-1 são combinados com sensores, sinalizando uma tendência em direção a ecossistemas terapêuticos integrados.

Principais Conclusões do Relatório

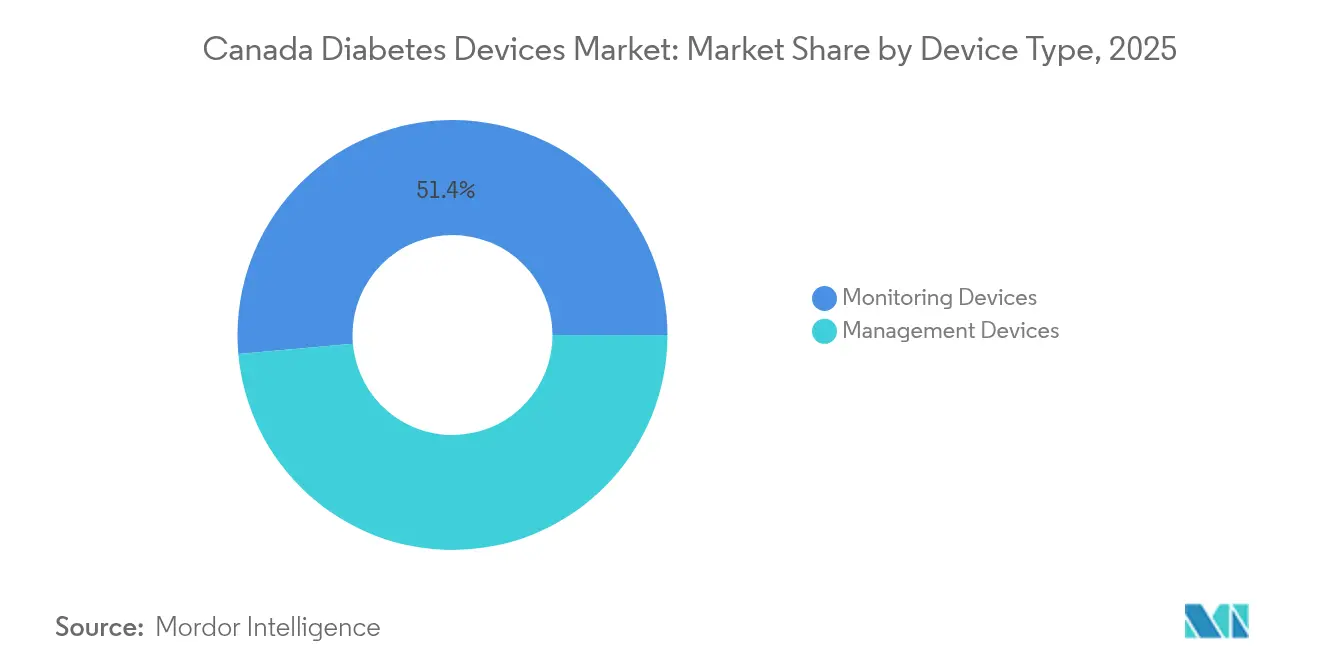

- Por tipo de dispositivo, os produtos de monitoramento capturaram 51,40% da participação do mercado de dispositivos para diabetes no Canadá em 2025, enquanto os dispositivos de gestão têm previsão de expansão a uma CAGR de 5,06% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares detinham 49,30% do tamanho do mercado de dispositivos para diabetes no Canadá em 2025; os centros especializados em diabetes têm projeção de registrar a CAGR mais rápida de 5,44% até 2031.

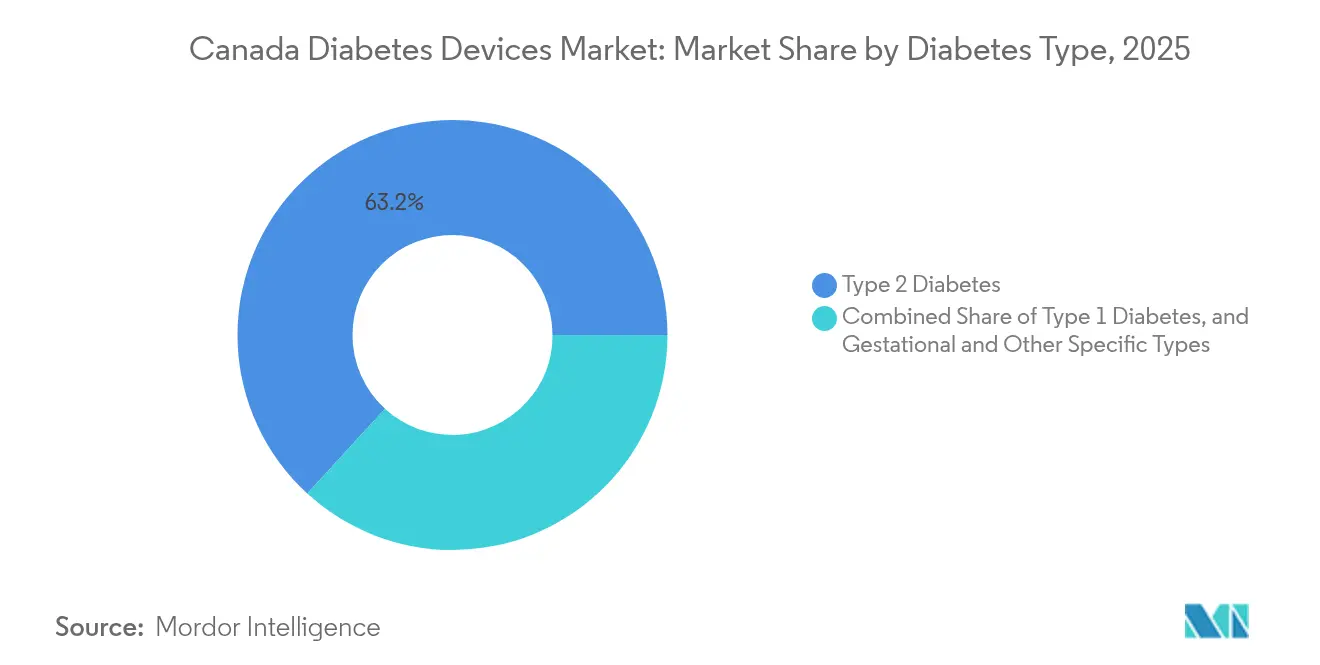

- Por tipo de diabetes, o Tipo 2 representou 63,20% do tamanho do mercado de dispositivos para diabetes no Canadá em 2025, enquanto o Tipo 1 deve crescer a uma CAGR de 5,27% entre 2026-2031.

- Por província, Ontário liderou com 36,60% de participação na receita do mercado de dispositivos para diabetes no Canadá em 2025; a Colúmbia Britânica está posicionada para crescer mais rapidamente, a uma CAGR de 5,08% até 2031.

- Por canal de distribuição, as farmácias de varejo físicas detinham 44,20% da participação do mercado de dispositivos para diabetes no Canadá em 2025, enquanto as farmácias online estão no caminho para uma CAGR de 5,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do reembolso para sistemas MCG e flash | +1.2% | Ontário, Quebec, Colúmbia Britânica, Alberta | Médio prazo (2-4 anos) |

| Aceleração do ônus do diabetes em comunidades indígenas e do norte | +0.8% | Territórios do norte, Colúmbia Britânica, Alberta, Saskatchewan, Manitoba | Longo prazo (≥ 4 anos) |

| Aumento na adoção de alça fechada híbrida entre adultos com afinidade tecnológica | +1.0% | Ontário, Colúmbia Britânica, Alberta | Curto prazo (≤ 2 anos) |

| Programas de gestão de diabetes liderados por farmácias com taxas de dispensação de dispositivos | +0.7% | Nacional (ganhos iniciais em Ontário, Quebec) | Médio prazo (2-4 anos) |

| Dispositivos vestíveis integrados a smartphones impulsionando o engajamento do paciente | +0.6% | Nacional (foco urbano) | Curto prazo (≤ 2 anos) |

| Créditos fiscais federais para dispositivos assistivos aumentando a acessibilidade | +0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso para Sistemas MCG e Flash

A expansão provincial do financiamento de MCG está redefinindo as expectativas de acesso equitativo. O orçamento de 2025 de Saskatchewan marcou o mais recente compromisso, adicionando cobertura para crianças menores de 18 anos e adultos com Diabetes Tipo 2 tratados com insulina. Alberta já reembolsa os sistemas Dexcom G6, Dexcom G7, Freestyle Libre 2 e Medtronic por meio de um processo de aprovação simplificado. Nova Escócia introduziu cobertura de MCG em junho de 2024 para pacientes com Tipo 1 e Tipo 2 em uso de insulina, enquanto a seguradora Beneva do Quebec adicionou o Dexcom G7 ao seu formulário. Apesar do progresso, as desigualdades geográficas persistem — Ontário mantém o caminho de reembolso mais complexo, criando uma loteria de código postal para o acesso a dispositivos. Pesquisas mostram que 97% dos canadenses acreditam que o MCG melhoraria o gerenciamento de seu diabetes, mas muitos permanecem inelegíveis sob os critérios atuais.

Aceleração do Ônus do Diabetes em Comunidades Indígenas

O impacto desproporcional do diabetes nas populações indígenas exige soluções culturalmente apropriadas. As taxas de prevalência são dramaticamente mais altas entre as Primeiras Nações (17,2% nas reservas, 12,7% fora das reservas), Inuit (4,7%) e Métis (9,9%) em comparação com 5,0% na população geral [1]Diabetes Canada, "Comunidades indígenas e diabetes," Diabetes Canada, diabetes.ca. Essa disparidade impulsiona a inovação na prestação de cuidados remotos, exemplificada pela Clínica Móvel de Telemedicina para Diabetes da Colúmbia Britânica, que atende 120 locais anualmente e demonstra melhorias mensuráveis no controle do diabetes entre as comunidades das Primeiras Nações. O programa de Benefícios de Saúde Não Segurados expandiu a cobertura de MCG para todas as Primeiras Nações e pessoas Inuit que usam insulina em 2023, uma mudança significativa de política em relação à elegibilidade anteriormente restrita por idade. Apesar desses avanços, persistem barreiras significativas — sistemas de saúde fragmentados, falta de serviços culturalmente apropriados e desigualdades socioeconômicas decorrentes da colonização exigem investimento contínuo em iniciativas lideradas por indígenas

Aumento na Adoção de Alça Fechada Híbrida

A rápida adoção de sistemas de alça fechada híbrida (AFH) está transformando o gerenciamento do diabetes em todo o Canadá. Múltiplos sistemas agora competem por participação de mercado: o MiniMed 780G da Medtronic, o Control-IQ da Tandem e o Omnipod 5 da Insulet, lançado no início de 2025 como o primeiro sistema de administração automatizada de insulina sem tubos e à prova d'água. Dados clínicos confirmam que esses sistemas melhoram significativamente o controle glicêmico — o MiniMed 780G mostra um Tempo no Intervalo Alvo médio de 72,3% em aproximadamente 600.000 usuários globalmente. A Health Canada aprovou recentemente a mylife YpsoPump com o algoritmo CamAPS FX, que demonstra redução nos níveis de HbA1c e aumento do tempo no intervalo de glicose alvo, minimizando a hipoglicemia. Apesar dessas inovações, apenas 12% dos pacientes com Diabetes Tipo 1 globalmente utilizam sistemas de administração automatizada de insulina, indicando um potencial de crescimento substancial à medida que a conscientização e a acessibilidade melhoram.

Programas de Gestão de Diabetes Liderados por Farmácias

Os serviços de gestão de diabetes baseados em farmácias estão impulsionando a adoção de dispositivos e melhorando os resultados. Estudos recentes mostram reduções significativas nos níveis de hemoglobina A1c de 9,5% para 9% ao longo de seis meses por meio de intervenções remotas de farmacêuticos. Esses programas aproveitam a posição única dos farmacêuticos para aprimorar o gerenciamento de medicamentos, o treinamento em dispositivos e o suporte contínuo. Uma revisão sistemática de 12 estudos constatou que o envolvimento de farmacêuticos no cuidado do diabetes é frequentemente custo-efetivo ou dominante em termos de economia de custos e eficácia clínica. A integração de informática em saúde digital está aprimorando ainda mais a priorização clínica para pessoas com diabetes, conforme demonstrado em um estudo de coorte de 4.022 pacientes que enfatizou estratégias baseadas em dados para gerenciar atrasos no atendimento. Esses programas criam novas fontes de receita para as farmácias por meio de taxas de dispensação, ao mesmo tempo em que melhoram a acessibilidade e a adesão às tecnologias de gestão do diabetes.

Dispositivos Vestíveis Integrados a Smartphones Impulsionando o Engajamento

A integração de ferramentas de gestão do diabetes com smartphones e dispositivos vestíveis está revolucionando o engajamento do paciente. Ensaios clínicos demonstram melhorias significativas na adesão à atividade física e nos marcadores de saúde cardiometabólica entre pessoas com Diabetes Tipo 2. O ensaio MOTIVATE-T2D, conduzido no Canadá e no Reino Unido, mostrou que os participantes que usavam smartwatches combinados com aplicativos de saúde alcançaram redução de glicose no sangue e pressão arterial, com uma impressionante taxa de retenção de 82%, indicando forte aceitação pelos usuários. O cenário de tecnologia para diabetes no Canadá adota cada vez mais essas soluções integradas, exemplificadas pelo Aplicativo Integrado de Gestão do Diabetes que se conecta com dispositivos MCG da Dexcom e rastreadores de condicionamento físico populares para automatizar a coleta de dados. Essas tecnologias aprimoram o autogerenciamento entre populações diversas, incluindo comunidades indígenas onde o acesso tradicional aos cuidados de saúde pode ser limitado, embora ainda existam desafios para garantir a prontidão digital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disparidades de reembolso provincial limitando o acesso equitativo | -0.9% | Nacional (maior impacto nas províncias menores) | Médio prazo (2-4 anos) |

| Estrutura de controle de preços do PMPRB comprimindo margens | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de semicondutores e sensores pós-COVID | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Adoção de medicamentos GLP-1 moderando o crescimento do volume de dispositivos | -0.5% | Nacional (impacto inicial nos centros urbanos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrutura de Controle de Preços do PMPRB Comprimindo Margens

A estrutura regulatória do Conselho de Revisão de Preços de Medicamentos Patenteados cria pressão significativa de preços sobre dispositivos para diabetes e produtos farmacêuticos relacionados. Reformas recentes removeram a Suíça e os Estados Unidos da cesta de preços de referência e exigiram que as empresas divulgassem os preços líquidos, aumentando o número de medicamentos sujeitos à regulação de preços. Grandes fabricantes como a Novo Nordisk expressaram preocupações sobre o impacto da estrutura, particularmente em relação a potenciais reduções arbitrárias de preços durante as revisões anuais que poderiam comprimir as margens de lucro e limitar o investimento no mercado canadense. O ambiente regulatório contribuiu para preços canadenses mais altos para medicamentos para diabetes em comparação com outros países, levando a um gasto adicional estimado de USD 703 milhões e potencialmente limitando o acesso dos pacientes a tecnologias inovadoras de cuidados com diabetes. Essa pressão de preços é particularmente significativa para dispositivos avançados para diabetes que dependem de integração com produtos farmacêuticos

Disparidades de Reembolso Provincial Limitando o Acesso

O cenário fragmentado de cobertura provincial cria barreiras significativas ao acesso a dispositivos para diabetes. Os critérios de elegibilidade variam dramaticamente por província e frequentemente dependem de idade, renda e tipo de tratamento. Essa loteria geográfica é particularmente evidente na cobertura de MCG, onde Ontário estabeleceu o processo de reembolso mais complexo, enquanto Alberta implementou abordagens mais simplificadas. As disparidades se estendem à cobertura de bombas de insulina, com o PharmaCare da Colúmbia Britânica cobrindo bombas de fabricantes como Medtronic, Tandem, Omnipod e Ypsomed para pacientes com Diabetes Tipo 1, enquanto a cobertura em outras províncias pode ser mais limitada. Essas inconsistências criam um sistema de dois níveis onde o acesso a tecnologias que mudam vidas depende do código postal em vez da necessidade médica, com aproximadamente 3% dos canadenses sem nenhuma cobertura e mais de 10% não inscritos em planos públicos ou privados.

Adoção de Medicamentos GLP-1 Moderando o Crescimento do Volume de Dispositivos

A rápida adoção de agonistas do receptor GLP-1 está criando dinâmicas de mercado complexas para dispositivos para diabetes, com os gastos com semaglutida (Ozempic) aumentando dramaticamente. Embora inicialmente vistos como potencial concorrência para os fabricantes de dispositivos, evidências emergentes sugerem uma relação mais matizada. Dados do mundo real mostram que pacientes com Diabetes Tipo 2 que usam medicamentos GLP-1 juntamente com a tecnologia FreeStyle Libre experimentam melhorias significativamente maiores nos níveis de HbA1C (-1,5% e -2,4%) em comparação com aqueles que usam apenas a terapia GLP-1. O impacto nos mercados de bombas de insulina parece limitado, com analistas projetando apenas efeitos menores na adoção de bombas de insulina. No entanto, a dinâmica geral do mercado está mudando à medida que os medicamentos GLP-1 continuam sua trajetória de crescimento rápido, com o volume aumentando 78% de 2023 a 2024, potencialmente moderando o crescimento de certos segmentos de dispositivos para diabetes enquanto cria novas oportunidades para soluções de cuidados integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos de Monitoramento Lideram por Meio de Conectividade Aprimorada

Os dispositivos de monitoramento dominam o cenário canadense de diabetes com 51,40% de participação de mercado em 2025, impulsionados pela expansão da cobertura de sistemas de monitoramento contínuo de glicose nos planos de saúde provinciais. A integração dos dados de MCG com os registros eletrônicos de saúde aprimora a tomada de decisões clínicas, com os prestadores de cuidados de saúde dependendo cada vez mais dessas métricas para orientar os ajustes de tratamento. Os dispositivos de gestão têm projeção de crescer a uma CAGR de 5,06% de 2026 a 2031, superando o mercado geral de dispositivos para diabetes no Canadá, à medida que os sistemas de alça fechada híbrida ganham força entre pacientes com afinidade tecnológica que buscam soluções de administração automatizada de insulina. O Omnipod 5, lançado no Canadá no início de 2025, exemplifica essa tendência como o primeiro sistema de administração automatizada de insulina sem tubos e à prova d'água compatível com os sistemas MCG Dexcom G6 e G7.

O segmento de dispositivos de monitoramento está testemunhando inovação significativa além do MCG tradicional, com tecnologias emergentes de monitoramento não invasivo de glicose ganhando atenção por seu potencial de reduzir o desconforto do paciente e aumentar a adesão. As empresas estão desenvolvendo tecnologias avançadas de sensores, como sensores ópticos e eletromagnéticos, que fornecem detecção de nível de glicose sem dor, enquanto dispositivos vestíveis oferecem leituras contínuas de glicose com integração a smartphones para rastreamento em tempo real. Dentro dos dispositivos de gestão, as bombas de insulina estão evoluindo rapidamente com a introdução de sistemas como a bomba de insulina Tandem t:slim X2, que agora apresenta compatibilidade com o MCG Dexcom G7 no Canadá, aprimorando as opções de gestão do diabetes por meio de algoritmos de administração automatizada de insulina.

Por Usuário Final: Ambientes de Cuidados Domiciliares se Expandem por Meio de Conectividade Digital

Os ambientes de cuidados domiciliares capturam 49,30% de participação de mercado em 2025, refletindo a mudança fundamental em direção ao gerenciamento do diabetes centrado no paciente, habilitado por tecnologias de monitoramento remoto e serviços de telessaúde. A pandemia de COVID-19 acelerou essa transição, estabelecendo novos padrões de prestação de cuidados que persistiram devido à sua conveniência e eficácia. Os centros especializados em diabetes estão crescendo na taxa mais rápida, com uma CAGR de 5,44% de 2026 a 2031, à medida que essas instalações adotam abordagens multidisciplinares que integram tecnologias avançadas com modelos de cuidados abrangentes. Esses centros são particularmente eficazes no gerenciamento de casos complexos e no fornecimento de educação especializada sobre novas tecnologias para diabetes, servindo como centros de inovação que frequentemente introduzem dispositivos de ponta antes da adoção mais ampla.

O segmento de hospitais e clínicas mantém uma presença significativa no mercado de dispositivos para diabetes no Canadá, particularmente para diagnóstico inicial, treinamento em tecnologia e gerenciamento de complicações agudas. Avanços recentes na integração de sistemas MCG nos fluxos de trabalho hospitalares estão melhorando o gerenciamento do diabetes em pacientes internados, com diretrizes de consenso recomendando o uso de MCG em ambientes hospitalares para aprimorar o controle glicêmico e reduzir a exposição dos profissionais de saúde. As farmácias de varejo e comunitárias estão emergindo como participantes cada vez mais importantes no ecossistema de cuidados com diabetes, com programas de gestão do diabetes liderados por farmacêuticos demonstrando melhorias significativas nos resultados clínicos. Um programa piloto recente mostrou uma redução na hemoglobina A1c de 9,5% para 9% ao longo de seis meses por meio de intervenções remotas de farmacêuticos, destacando o potencial desses ambientes para expandir seu papel na distribuição e suporte de dispositivos para diabetes.

Por Tipo de Diabetes: Tipo 2 Domina Enquanto Tipo 1 Cresce Mais Rapidamente

O Diabetes Tipo 2 representa 63,20% de participação de mercado em 2025, refletindo sua maior prevalência na população canadense, onde aproximadamente 30% dos adultos são afetados por diabetes ou pré-diabetes. A crescente adoção da tecnologia MCG entre pacientes com Diabetes Tipo 2 está reformulando as abordagens de gestão, com evidências recentes sugerindo que o MCG pode ser benéfico mesmo para pacientes que não estão em terapia intensiva com insulina. O Diabetes Tipo 1 é o segmento de crescimento mais rápido, com uma CAGR de 5,27% de 2026 a 2031, impulsionado pelo aumento das taxas de incidência e pela rápida adoção de tecnologias avançadas como sistemas de administração automatizada de insulina. O tamanho do mercado de dispositivos para diabetes no Canadá para o Diabetes Tipo 1 está se expandindo à medida que as taxas de incidência aumentam significativamente, com um aumento anual relatado de 5,4% na Grande Área de Montreal, criando urgência para soluções de gestão aprimoradas.

O segmento de tipos gestacional e outros específicos representa um mercado menor, mas clinicamente importante, com necessidades especializadas de monitoramento e gestão durante a gravidez. O algoritmo de alça fechada híbrida CamAPS FX se destaca como o único algoritmo aprovado para uso na gravidez, oferecendo suporte especializado para essa população vulnerável. Os avanços recentes em tecnologia para diabetes são cada vez mais adaptados às necessidades específicas dos diferentes tipos de diabetes, com a Sociedade Internacional de Diabetes Pediátrico e do Adolescente propondo metas glicêmicas mais ambiciosas que refletem as capacidades em evolução dos dispositivos para diabetes. A integração de agonistas do receptor GLP-1 com tecnologias de monitoramento está criando novos paradigmas de gestão, particularmente para o Diabetes Tipo 2, com evidências mostrando que a combinação dessas abordagens produz melhores resultados do que qualquer uma delas isoladamente.

Por Canal de Distribuição: Farmácias Online Perturbam a Dominância do Varejo Tradicional

As farmácias de varejo físicas mantêm a maior participação de mercado, com 44,20% em 2025, aproveitando sua presença estabelecida e a confiança que construíram com os pacientes diabéticos por meio de consultas presenciais e disponibilidade imediata de produtos. Essas farmácias estão expandindo cada vez mais suas ofertas de cuidados com diabetes além da dispensação de medicamentos para incluir treinamento em dispositivos, serviços de monitoramento e programas de gestão abrangentes. As farmácias online estão experimentando o crescimento mais rápido, com uma CAGR de 5,52% de 2026 a 2031, perturbando os modelos de distribuição tradicionais por meio de preços competitivos, entrega domiciliar conveniente e seleção ampliada de produtos. As farmácias online canadenses especializadas em diabetes, como a Diabetic Online, estão ganhando força ao oferecer economias significativas de custos e uma ampla gama de produtos de saúde, incluindo medicamentos prescritos e dispositivos para diabetes.

As farmácias hospitalares e as licitações diretas continuam a desempenhar um papel crucial na distribuição de dispositivos para diabetes, particularmente para cuidados de pacientes internados e centros especializados em diabetes. Esses canais se beneficiam do poder de compra em volume e dos relacionamentos diretos com os fabricantes, frequentemente garantindo preços favoráveis para tecnologias avançadas. A rede nacional de farmácias oferecida por serviços como o Diabetes Express ilustra o cenário de distribuição em evolução, colaborando com seguros privados locais e planos de cobertura governamentais para faturar diretamente os suprimentos para diabetes, simplificando o processo de reembolso para os pacientes. A introdução do Projeto de Lei C-64 e o estabelecimento de um Fundo de Dispositivos para melhorar o acesso a suprimentos essenciais de gestão do diabetes poderiam impactar significativamente os canais de distribuição, alterando os caminhos de reembolso e potencialmente aumentando o papel das compras públicas no mercado de dispositivos para diabetes no Canadá.

Análise Geográfica

Ontário domina o mercado canadense de dispositivos para diabetes com 36,60% de participação em 2025, aproveitando sua vantagem populacional e infraestrutura abrangente de cuidados com diabetes. O ônus do diabetes na província é substancial, contribuindo significativamente para a prevalência nacional, onde quase 12 milhões de canadenses têm diabetes, com expectativa de aumento para 32% da população até 2030. Apesar de liderar em tamanho de mercado, Ontário enfrenta desafios no acesso a dispositivos, com o Grupo de Trabalho de Posição de Política de MCG do Canadá identificando-o como tendo o processo de reembolso mais complexo para dispositivos de monitoramento contínuo de glicose. A província estabeleceu programas especializados de educação em diabetes e redes de cuidados que aprimoram a adoção de dispositivos e o suporte ao paciente, criando uma base para o crescimento projetado de 2026 a 2031. Desenvolvimentos recentes de políticas, incluindo a introdução do Projeto de Lei C-64 para cobertura farmacêutica universal, devem impactar significativamente o mercado de dispositivos para diabetes no Canadá em Ontário, melhorando o acesso a medicamentos para diabetes e potencialmente aumentando a demanda por dispositivos de monitoramento complementares.

A Colúmbia Britânica está posicionada como o mercado provincial de crescimento mais rápido, com uma CAGR de 5,08% de 2026 a 2031, superando a média nacional devido às suas políticas progressivas de reembolso e modelos inovadores de prestação de cuidados. O programa PharmaCare da província fornece cobertura abrangente para suprimentos de diabetes, incluindo insulina, bombas de insulina de fabricantes como Medtronic, Tandem, Omnipod e Ypsomed, tiras de teste de glicose no sangue e monitores contínuos de glicose. A Colúmbia Britânica também foi pioneira em soluções de saúde móvel para comunidades remotas, exemplificadas pela Clínica Móvel de Telemedicina para Diabetes que atende aproximadamente 120 locais anualmente e demonstrou melhorias no controle do diabetes entre as comunidades das Primeiras Nações. A ênfase da província em cuidados habilitados por tecnologia está alinhada com as tendências mais amplas do mercado em direção ao gerenciamento domiciliar e ao monitoramento remoto, posicionando-a para crescimento contínuo no setor de dispositivos para diabetes. Alberta e Quebec representam mercados significativos com características únicas, com Alberta implementando acesso simplificado a dispositivos MCG e Quebec oferecendo cobertura mais ampla de agonistas GLP-1 em comparação com outras províncias.

As províncias e territórios menores enfrentam desafios distintos no acesso aos cuidados com diabetes, com o isolamento geográfico e a infraestrutura de saúde limitada criando barreiras à adoção de dispositivos. No entanto, desenvolvimentos recentes, como o anúncio do orçamento de 2025 de Saskatchewan sobre nova cobertura de dispositivos para diabetes, indicam progresso no enfrentamento dessas disparidades. O ônus do diabetes é particularmente agudo nas comunidades do norte e indígenas, onde as taxas de prevalência excedem significativamente a média nacional, criando demanda urgente por soluções de cuidados com diabetes culturalmente apropriadas. A expansão de 2023 do programa de Benefícios de Saúde Não Segurados da cobertura de MCG para todas as Primeiras Nações e pessoas Inuit que usam insulina representa uma mudança significativa de política que poderia acelerar a adoção de dispositivos nessas comunidades. Em todas as províncias, a introdução da cobertura farmacêutica nacional e o estabelecimento de um Fundo de Dispositivos devem reduzir as disparidades provinciais no acesso às tecnologias de cuidados com diabetes, potencialmente criando um cenário mais equitativo para a adoção de dispositivos em todo o Canadá.

Cenário Competitivo

O mercado canadense de dispositivos para diabetes apresenta concentração moderada com intensa concorrência entre participantes estabelecidos e inovadores emergentes nos segmentos de dispositivos de monitoramento e gestão. As parcerias estratégicas entre fabricantes de dispositivos e empresas farmacêuticas estão reformulando a dinâmica competitiva, exemplificadas pela ênfase da Abbott na relação complementar entre seus sistemas FreeStyle Libre e os medicamentos GLP-1, que demonstrou melhorias significativas no controle glicêmico quando usados em conjunto. O mercado está testemunhando mudanças estruturais significativas, mais notavelmente o anúncio da Medtronic em maio de 2025 de separar seu negócio de diabetes em uma empresa independente focada no gerenciamento intensivo de insulina, um movimento esperado para aprimorar a inovação e a capacidade de resposta ao mercado no mercado de dispositivos para diabetes no Canadá.

Existem oportunidades de espaço em branco para atender às necessidades de populações carentes, particularmente em comunidades remotas e indígenas onde a prevalência de diabetes excede significativamente a média nacional. As empresas estão cada vez mais aproveitando as tecnologias de saúde digital para diferenciar suas ofertas, com a integração de algoritmos de inteligência artificial e aprendizado de máquina aprimorando as capacidades preditivas dos sistemas de gestão do diabetes. A Tandem Diabetes Care relatou crescimento significativo nas vendas, com vendas totais atingindo USD 657,6 milhões nos nove meses encerrados em 30 de setembro de 2024, acima de USD 550,9 milhões no mesmo período de 2023, indicando forte impulso de mercado para sistemas avançados de administração de insulina. O cenário competitivo está evoluindo ainda mais com o surgimento de tecnologias de monitoramento não invasivo de glicose e a crescente integração de ferramentas de gestão do diabetes com smartphones e dispositivos vestíveis, criando novas frentes competitivas além das categorias tradicionais de dispositivos.

O mercado canadense de dispositivos para diabetes está vendo um foco crescente em soluções específicas para indígenas, reconhecendo o impacto desproporcional do diabetes nessas comunidades. Várias empresas estão desenvolvendo tecnologias culturalmente apropriadas e soluções de monitoramento remoto adaptadas às necessidades únicas das populações do norte e rurais. O ambiente competitivo também está sendo moldado pela crescente influência das redes de farmácias, que estão expandindo seu papel da distribuição de produtos para serviços abrangentes de gestão do diabetes. Essa mudança está criando novas oportunidades de parceria para os fabricantes de dispositivos que buscam aprimorar a educação e o suporte ao paciente. Enquanto isso, a separação planejada do negócio de diabetes da Medtronic sinaliza uma potencial reestruturação do cenário competitivo, com a possibilidade de inovação mais focada e estratégias específicas para o mercado da entidade independente.

Líderes do Setor de Dispositivos para Diabetes no Canadá

Dexcom

Medtronic

Novo Nordisk A/S

F. Hoffmann-La Roche AG

Abbott Diabetes Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Medtronic anunciou planos de separar seu negócio de Diabetes em uma empresa independente, com foco aprimorado no gerenciamento intensivo de insulina por meio de uma oferta pública inicial (IPO) com previsão de conclusão em 18 meses, um movimento estratégico destinado a criar uma Medtronic mais simplificada e uma empresa dedicada ao Diabetes posicionada para impulsionar a inovação no mercado de sistemas de administração automatizada de insulina.

- Maio de 2025: A Insulet Corporation lançou o Sistema de Administração Automatizada de Insulina Omnipod 5 no Canadá, o primeiro sistema de administração automatizada de insulina sem tubos e à prova d'água aprovado no país, compatível com os Sistemas MCG Dexcom G6 e G7, com reembolso público atualmente disponível em Ontário e Nova Escócia e planos de expandir a cobertura para outras províncias.

- Março de 2025: O governo de Saskatchewan anunciou nova cobertura para dispositivos para diabetes em seu orçamento de 2025, com o objetivo de melhorar o acesso a tecnologias essenciais de cuidados com diabetes para os residentes, representando uma expansão significativa do apoio provincial às ferramentas de gestão do diabetes.

- Fevereiro de 2025: O Governo do Canadá introduziu o Projeto de Lei C-64 para cobertura farmacêutica universal, com o objetivo de fornecer cobertura de pagador único para medicamentos para diabetes e estabelecendo um fundo para apoiar o acesso a suprimentos de diabetes, incluindo bombas de insulina e monitores de glicose, com aproximadamente 3,7 milhões de canadenses que vivem com diabetes prontos para se beneficiar da iniciativa.

- Julho de 2024: A Tandem Diabetes Care anunciou a compatibilidade entre a bomba de insulina t:slim X2 e o MCG Dexcom G7 no Canadá, aprimorando as opções de gestão do diabetes para os pacientes ao integrar duas tecnologias líderes no espaço de administração automatizada de insulina.

- Novembro de 2024: A Ypsomed e a CamDiab receberam aprovação da Health Canada para a bomba de insulina mylife YpsoPump e o algoritmo de alça fechada híbrida CamAPS FX, fornecendo um sistema de administração automatizada de insulina destinado a melhorar o controle glicêmico para os mais de 300.000 canadenses que vivem com Diabetes Tipo 1.

- Junho de 2024: A Dexcom anunciou cobertura expandida para o sistema MCG Dexcom G7 por meio de mais seguradoras privadas e programas provinciais, incluindo cobertura da Beneva no Quebec, da Autoridade de Saúde de Saskatchewan para indivíduos menores de 18 anos e a nova cobertura de MCG de Nova Escócia para pacientes com Diabetes Tipo 1 e Tipo 2 que usam insulina.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado canadiano de dispositivos para diabetes como as vendas de hardware e software integrado que monitorizam a glicose no sangue ou administram insulina, especificamente glucómetros com tiras e lancetas, monitores contínuos de glicose, canetas de insulina, bombas, injetores a jato e sistemas de circuito fechado emergentes. A definição acompanha intencionalmente apenas dispositivos acabados de fabrico industrial e os seus consumíveis proprietários que chegam aos utilizadores finais através de canais de retalho, hospitalar ou de concurso.

Exclusão do âmbito: o modelo omite medicamentos de insulina a granel, subscrições de coaching móvel vendidas sem hardware complementar e acessórios de bomba de mercado secundário.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Gestão

- Bomba de Insulina

- Dispositivo de Bomba de Insulina

- Reservatório de Bomba de Insulina

- Conjunto de Infusão

- Seringas de Insulina

- Canetas Descartáveis de Insulina

- Cartuchos de Insulina em Canetas Reutilizáveis

- Injetores a Jato de Insulina

- Sistemas Automáticos de Alça Fechada Híbrida

- Bomba de Insulina

- Dispositivos de Monitoramento

- Automonitoramento de Glicose no Sangue (AMGS)

- Dispositivos Glicosímetros

- Tiras de Teste

- Lancetas

- Monitoramento Contínuo de Glicose (MCG)

- Sensores

- Receptores e Transmissores

- Automonitoramento de Glicose no Sangue (AMGS)

- Dispositivos de Gestão

- Por Usuário Final

- Hospitais e Clínicas

- Centros Especializados em Diabetes

- Ambientes de Cuidados Domiciliares

- Farmácias de Varejo e Comunitárias

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional e Outros Específicos

- Por Província

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Restante do Canadá

- Por Canal de Distribuição

- Farmácias de Varejo Físicas

- Farmácias Online

- Farmácias Hospitalares e Licitações Diretas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Foram realizados múltiplos pontos de contacto com endocrinologistas, educadores certificados em diabetes, gestores de concursos provinciais e compradores de canal nas províncias de Ontário, Quebeque, Alberta e nas províncias atlânticas. As suas perspetivas clarificaram as taxas de penetração de CGM, os preços médios de venda, os prazos de aprovisionamento e as prováveis curvas de adoção para sistemas híbridos de circuito fechado, permitindo-nos ajustar os pressupostos de base documental antes da modelação final.

Investigação Documental

Os analistas da Mordor iniciaram o trabalho com conjuntos de dados públicos padrão, como as tabelas de doenças crónicas do Statistics Canada, os ficheiros de hospitalização do Canadian Institute for Health Information, os códigos de importação aduaneira federal para HS 9027 e HS 9018, e estudos de prevalência revistos por pares publicados no Diabetes Care. Enriquecemos estes dados com comunicados de associações da Diabetes Canada e formulários de farmácias provinciais que especificam os critérios de financiamento de CGM e bombas. Bases de dados pagas, incluindo D&B Hoovers para receitas de distribuidores e Dow Jones Factiva para notícias de recolha de dispositivos, ajudaram a dimensionar a presença das empresas e a validar os calendários de expedição. As declarações 10-K das empresas, apresentações a investidores, avisos de concurso no Tenders Info e registos de aprovação de dispositivos da Health Canada completaram a revisão documental. Esta lista é ilustrativa; muitas outras fontes verificadas contribuíram para a recolha de dados, verificações cruzadas e contextualização.

Dimensionamento de Mercado e Previsão

O modelo central começa com uma reconstrução descendente da procura interna, associando a prevalência de diabetes diagnosticada aos rácios de posse de dispositivos e aos ciclos de substituição. Os resultados são depois verificados através de agregações ascendentes seletivas das expedições dos principais fornecedores e de cálculos representativos de ASP × unidades no retalho, que evidenciam qualquer variação material. Os fatores de entrada incluem: 1) população adulta com diabetes diagnosticada, 2) implementação do reembolso de CGM por província, 3) intervalo de atualização de bombas, 4) mudança de quota das farmácias online e 5) variação cambial USD-CAD com impacto nos custos de importação. Uma regressão multivariada combina estas variáveis com três indicadores macroeconómicos: envelhecimento da população, PIB per capita e taxa de obesidade, para prever volume e valor até 2030. Quando a evidência ascendente é escassa, aplicamos médias ponderadas de entrevistas primárias para colmatar lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados intermédios são triangulados com estudos de prevalência independentes e estatísticas de importação. Qualquer anomalia acima de um limiar de ±8 por cento desencadeia uma nova análise por parte do analista e uma revisão sénior. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares caso a política de reembolso ou aprovações de produtos importantes se alterem materialmente. Os clientes recebem assim a base de referência mais atualizada sempre que acedem à plataforma.

Por que Razão a Base de Referência da Mordor para Dispositivos de Diabetes no Canadá Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas variam as inclusões de dispositivos, os anos de base e a frequência de atualização. A nossa seleção disciplinada do âmbito, o acompanhamento de variáveis e a renovação anual reduzem essas lacunas para os decisores.

Os principais fatores de divergência incluem a incorporação mais ampla de complementos de saúde digital em alguns estudos, pressupostos conservadores de ASP noutros, e um tratamento inconsistente da inflação ou da moeda. Documentamos todos os pressupostos, revisitamo-los com especialistas e atualizamos imediatamente após alterações de política ou tecnologia.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,03 mil milhões (2025) | Mordor Intelligence | |

| USD 1,84 mil milhões (2023) | Consultora Regional A | Inclui aplicações de coaching e utiliza dólares constantes de 2023 sem ajustamentos de inflação ou cambiais |

| USD 1,22 mil milhões (2022) | Associação Setorial B | Exclui volumes de circuito fechado e CGM, baseia-se em grande medida nos dados do código de importação 9018 e é atualizada bienalmente |

A comparação mostra por que razão a base de referência equilibrada e transparente da Mordor — assente num âmbito claro, validação multi-fonte e atualização atempada — oferece às partes interessadas canadianas uma referência fiável para planeamento e investimento.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado canadense de dispositivos para diabetes

O mercado é impulsionado principalmente pela expansão do reembolso provincial para sistemas MCG, pelo aumento da prevalência do diabetes (especialmente em comunidades indígenas) e pela crescente adoção de sistemas de administração de insulina de alça fechada híbrida. Esses fatores contribuem coletivamente para a CAGR projetada de 4,74% até 2031.

Quais dispositivos para diabetes têm a melhor cobertura de seguro no Canadá?

A cobertura varia significativamente por província. A Colúmbia Britânica oferece a cobertura mais abrangente para bombas de insulina e sistemas MCG, enquanto Alberta simplificou o acesso a dispositivos como Dexcom G6/G7 e FreeStyle Libre 2. Ontário tem cobertura extensa, mas processos de reembolso mais complexos.

Como o Projeto de Lei C-64 afetará o acesso a dispositivos para diabetes no Canadá?

O Projeto de Lei C-64 introduz cobertura farmacêutica universal para medicamentos para diabetes e estabelece um Fundo de Dispositivos para apoiar o acesso a bombas de insulina e monitores de glicose. Essa iniciativa nacional visa reduzir as disparidades provinciais e melhorar a acessibilidade para os 3,7 milhões de canadenses que vivem com diabetes.

Qual segmento do mercado de dispositivos para diabetes está crescendo mais rapidamente?

As farmácias online estão experimentando o crescimento mais rápido, com uma CAGR de 5,52% (2026-2031), perturbando os modelos de distribuição tradicionais por meio de preços competitivos e entrega domiciliar. Entre os usuários finais, os centros especializados em diabetes lideram com uma CAGR de 5,44%, enquanto a Colúmbia Britânica apresenta o maior crescimento provincial, com uma CAGR de 5,08%.

Página atualizada pela última vez em: