Tamanho e Participação do Mercado de Dispositivos Estéticos no Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

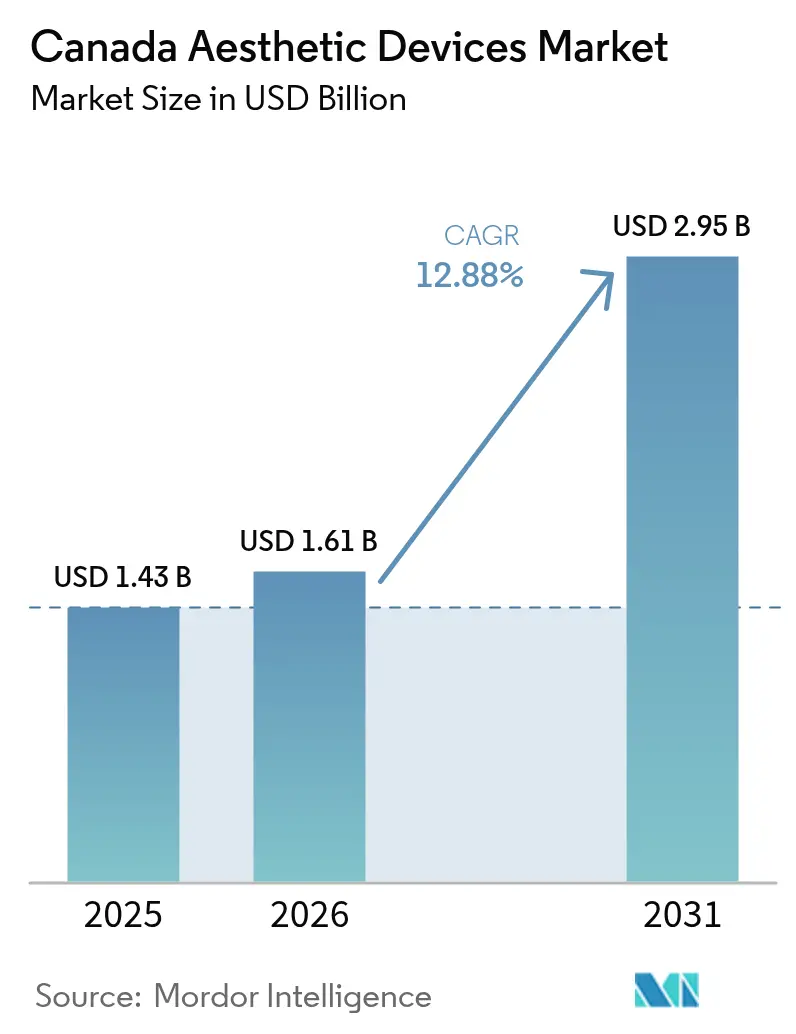

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Estéticos no Canadá por Mordor Intelligence

O tamanho do Mercado de Dispositivos Estéticos no Canadá é estimado em USD 1,61 bilhão em 2026, crescendo a partir do valor de USD 1,43 bilhão em 2025, com projeções para 2031 indicando USD 2,95 bilhões, a uma CAGR de 12,88% no período 2026-2031.

Os ganhos refletem a posição do Canadá como um ambiente de adoção precoce, onde as regras de classificação baseada em risco e de gestão do ciclo de vida da Health Canada aceleram as aprovações para equipamentos baseados em energia e sistemas híbridos. Plataformas multimodais que integram laser, radiofrequência e ultrassom oferecem maior versatilidade clínica, enquanto motores de inteligência artificial (IA) incorporados em consoles de próxima geração reduzem as curvas de aprendizado para profissionais recém-treinados. A entrada de capital privado está remodelando o cenário competitivo ao apoiar estratégias de expansão em redes que padronizam frotas de dispositivos e aproveitam o marketing centralizado. Ao mesmo tempo, os fluxos transfronteiriços de pacientes provenientes dos Estados Unidos, combinados com a crescente preferência dos canadenses por cuidados minimamente invasivos, ampliam os volumes de procedimentos endereçáveis nos grandes centros urbanos.

Principais Conclusões do Relatório

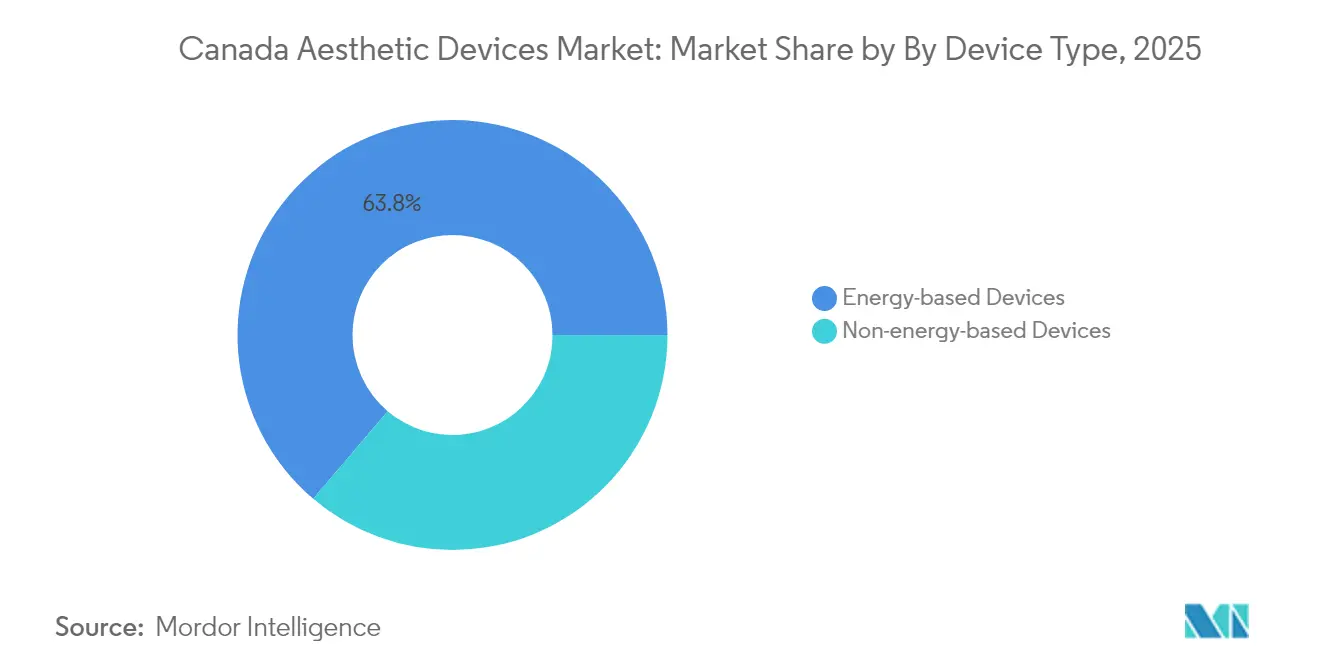

- Por tipo de dispositivo, as unidades baseadas em energia representaram 63,78% da participação de receita em 2025, e os sistemas guiados por ultrassom avançam a uma CAGR de 15,98% até 2031.

- Por aplicação, resurfacing e firmeza da pele representaram 36,71% da participação no tamanho do mercado de dispositivos estéticos no Canadá em 2025, enquanto o contorno corporal e a redução de celulite devem crescer a uma CAGR de 14,45% até 2031.

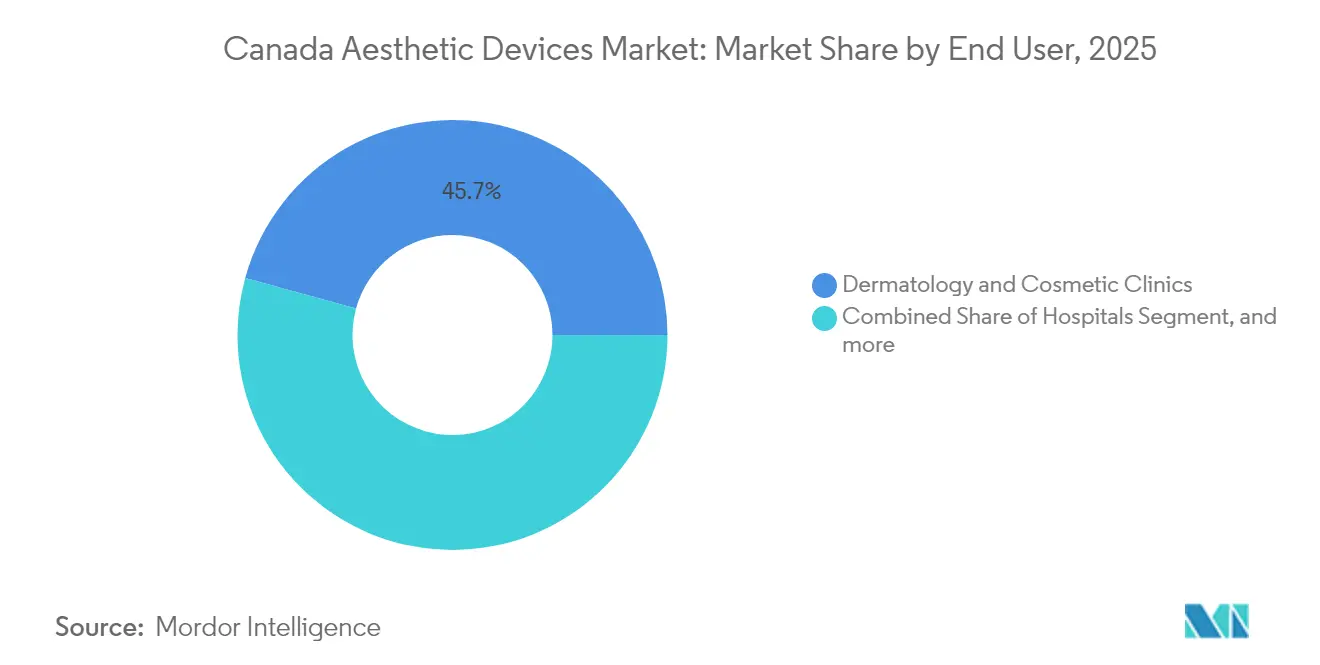

- Por usuário final, clínicas de dermatologia e estética capturaram 45,72% da participação no mercado de dispositivos estéticos no Canadá em 2025, ao passo que o segmento de uso doméstico deve registrar uma CAGR de 13,34% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Estéticos no Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Avanços em Plataformas Multimodais Integradoras de Tecnologias | +2.1% | Nacional, com ganhos iniciais em Toronto, Vancouver e Calgary | Médio prazo (2-4 anos) |

| Crescimento das Taxas de Obesidade Impulsionando a Demanda por Soluções Não Invasivas de Contorno Corporal | +2.8% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente Preferência dos Consumidores por Procedimentos Estéticos Minimamente Invasivos | +3.2% | Nacional, mais forte em Ontário e na Colúmbia Britânica | Médio prazo (2-4 anos) |

| Expansão do Turismo Médico Aumentando os Volumes de Pacientes | +1.9% | Nacional, com concentração nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Adoção Crescente do Planejamento de Tratamento Guiado por IA Melhorando a Precisão | +1.7% | Nacional, adoção precoce em centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Maior Aceitação Social dos Aprimoramentos Estéticos em Todas as Faixas Etárias | +1.3% | Nacional, particularmente forte nas demografias millennials e da Geração Z | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Plataformas Multimodais Integradoras de Tecnologias

A integração de laser, radiofrequência e ultrassom em uma única estação de trabalho reduz o investimento de capital ao mesmo tempo em que amplia os menus de procedimentos. O Profound Matrix da Candela, aprovado em 2023, reúne três aplicadores e o software Depth Intelligence que automatizam a entrega de energia, reduzindo o tempo de treinamento específico para cada dispositivo em 40%.[1]Candela, "Candela Anuncia Aprovação da Health Canada do Novo Sistema Profound Matrix™," candela.com Pequenas clínicas se beneficiam porque uma única plataforma agora lida com tarefas de resurfacing, firmeza e volumização que anteriormente exigiam múltiplos dispositivos. O Programa de Revisão Única de Dispositivos Médicos da Health Canada também acelera as aprovações para tais produtos combinados, reduzindo o intervalo entre o protótipo e a adoção clínica.

Crescimento das Taxas de Obesidade Impulsionando a Demanda por Soluções Não Invasivas de Contorno Corporal

A prevalência de obesidade urbana direciona os pacientes para sistemas de criolipolysis e ultrassom focado capazes de remover camadas de gordura persistente sem cirurgia. Evidências clínicas demonstram que a criolipolysis proporciona uma redução média de 0,69 cm na circunferência aos três meses e altos níveis de satisfação, apesar de ganhos de medida moderados.[2]Lee H.J. et al., "A Eficácia e Segurança da Criolipolysis para Redução de Gordura Subcutânea," Annals of Dermatology, ncbi.nlm.nih.gov As plataformas baseadas em ultrassom agora penetram até 10 cm no tecido subcutâneo, mobilizando lipídios por meio de cavitação acústica sem causar lesão térmica. A clareza regulatória ainda está em evolução, oferecendo vantagem de pioneirismo às empresas que demonstrem segurança sob as diretrizes de redução de gordura baseada em energia da Health Canada.

Crescente Preferência dos Consumidores por Procedimentos Estéticos Minimamente Invasivos

A exposição às mídias sociais e a filosofia da "pré-juvenação" estimulam o interesse em correções sutis que acarretam pouco tempo de recuperação. Técnicas de microgotas de ácido hialurônico e métodos de microextração de núcleos, como o ellacor da Cytrellis, aprovado em 2025, tratam rugas removendo microcolunas de pele sem cicatrizes e com recuperação rápida. Clínicas que combinam dispositivos de energia com injetáveis podem, portanto, atender à estética preventiva, além dos cuidados corretivos, captando coortes de pacientes mais jovens e ampliando o valor vitalício.

Expansão do Turismo Médico Aumentando os Volumes de Pacientes

A reputação do Canadá como um regulador rigoroso, mas favorável à inovação, atrai pacientes do exterior em busca de tecnologia avançada e qualidade previsível. Centros acadêmicos em Toronto, Vancouver e Montreal destacam a conformidade com a ISO 13485 sob o Programa de Auditoria Única de Dispositivos Médicos, tranquilizando os visitantes estrangeiros. A taxa de câmbio favorável reduz ainda mais os custos dos procedimentos em relação aos dos Estados Unidos ou da Europa, elevando as taxas de ocupação nas clínicas de alto padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Políticas de Reembolso Limitadas para Procedimentos Estéticos e Eletivos | -1.8% | Nacional, afetando todas as províncias igualmente | Longo prazo (≥ 4 anos) |

| Alto Investimento de Capital Necessário para Sistemas Avançados Baseados em Energia | -2.3% | Nacional, com impacto particular em clínicas menores | Médio prazo (2-4 anos) |

| Escassez de Pessoal Certificado em Segurança a Laser Impactando a Conformidade Operacional | -1.4% | Nacional, aguda em centros rurais e urbanos menores | Curto prazo (≤ 2 anos) |

| Crescente Presença de Injetáveis Falsificados em Canais de Mercado Paralelo | -0.9% | Nacional, concentrada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Reembolso Limitadas para Procedimentos Estéticos e Eletivos

O sistema de seguro de pagador único do Canadá exclui procedimentos estéticos eletivos, fazendo com que os consumidores arquem com os custos do próprio bolso. As clínicas dependem, portanto, de demografias de renda mais elevada e de planos de financiamento, o que retarda a penetração entre pacientes de renda média. Embora alguns casos reconstrutivos se qualifiquem para reembolso, a renovação eletiva da pele e o contorno corporal permanecem financiados pelo paciente, restringindo as vendas unitárias de equipamentos premium.

Alto Investimento de Capital Necessário para Sistemas Avançados Baseados em Energia

Estações de trabalho multimodais de ponta podem custar mais de CAD 500.000 (USD 379.000) às taxas de câmbio médias de 2024, sobrecarregando os orçamentos de clínicas independentes. O arrendamento mitiga o desembolso inicial, mas introduz pressões de juros e depreciação que prolongam os períodos de retorno do investimento. Como resultado, redes apoiadas por capital privado e centros hospitalares dominam a adoção inicial, enquanto os estabelecimentos rurais ficam para trás.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dominância dos Dispositivos Baseados em Energia Impulsionada pela Inovação em Ultrassom

Os dispositivos baseados em energia mantêm 63,78% de participação de mercado em 2025, com as tecnologias baseadas em ultrassom liderando o crescimento a uma CAGR de 15,98% até 2031. A expansão deste segmento reflete a maturação tecnológica, onde sistemas de ultrassom focado como o Alma TED alcançam resultados perceptíveis em até 2 semanas sem anestésicos tópicos, respondendo às preocupações de conforto dos pacientes que historicamente limitavam a adoção. Os dispositivos baseados em laser continuam dominando as receitas atuais por meio de aplicações consolidadas de remoção de pelos e resurfacing da pele, enquanto os sistemas de radiofrequência ganham relevância para procedimentos de firmeza da pele que complementam os tratamentos injetáveis. Os dispositivos de luz IPL atendem aos segmentos de mercado de entrada, onde menores requisitos de capital permitem uma adoção mais ampla pelas clínicas.

A criolipolysis e as tecnologias baseadas em plasma enfrentam escrutínio regulatório que gera incerteza no mercado, com a Health Canada emitindo alertas sobre canetas de plasma não autorizadas após reclamações de segurança oriundas de spas em Calgary e North York. Os dispositivos não baseados em energia capturam a participação de mercado restante por meio de portfólios de injetáveis consolidados, embora as taxas de crescimento fiquem atrás das alternativas baseadas em energia devido às limitações de frequência de tratamento e às preocupações com reações adversas documentadas no banco de dados MedEffect da Health Canada. O segmento se beneficia da introdução do Restylane SHAYPE da Galderma para o aumento do queixo em fevereiro de 2024, demonstrando como aplicações especializadas impulsionam a expansão do mercado em categorias de produtos maduras.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Contorno Corporal Emerge como Líder de Crescimento

As aplicações de contorno corporal e redução de celulite registram uma CAGR de 14,45% até 2031, superando a participação de 36,71% do resurfacing e da firmeza da pele no mercado em 2025. Essa aceleração do crescimento decorre do crescimento de 521% das tecnologias de contorno corporal não invasivo desde 1997, com estudos clínicos demonstrando reduções de 2 a 4 cm na circunferência em múltiplas modalidades de tratamento. A remoção de pelos mantém demanda estável por meio de protocolos de laser consolidados, enquanto a remoção de tatuagens e pigmentação se beneficia de comprimentos de onda laser avançados que reduzem as sessões de tratamento e melhoram as taxas de clareamento. As aplicações de aumento mamário enfrentam maior escrutínio de segurança após a defesa de um registro nacional de implantes mamários, criando incerteza no mercado para os fabricantes de dispositivos neste segmento.

As aplicações de tratamento de acne e cicatrizes ganham impulso por meio de terapias combinadas que integram radiofrequência com mesoterapia de ácido hialurônico, demonstrando melhoras superiores na hidratação da pele e na função de barreira em comparação com tratamentos de modalidade única. Outras aplicações abrangem tratamentos emergentes como a tecnologia de microextração de núcleos e a fototerapia por LED, onde dispositivos como a máscara LED Nanoleaf obtêm certificação FDA Classe II para aplicações de uso doméstico direcionadas a múltiplas preocupações cutâneas simultaneamente. A diversidade de aplicações cria oportunidades para fabricantes especializados de dispositivos ao mesmo tempo em que desafia as empresas generalistas a desenvolverem plataformas de tratamento abrangentes.

Por Usuário Final: Ambientes de Uso Doméstico Perturbam os Modelos Tradicionais de Cuidado

As clínicas de dermatologia e estética detêm 45,72% de participação de mercado em 2025, mas os ambientes de uso doméstico registram uma CAGR de 13,34% até 2031, sinalizando uma mudança fundamental nos modelos de prestação de cuidados estéticos. Esse crescimento reflete a abordagem regulatória em evolução da Health Canada em relação a dispositivos de grau consumidor que atendem aos padrões de dispositivos médicos Classe I, ao mesmo tempo em que permitem o uso não supervisionado. As clínicas profissionais se beneficiam das tendências de consolidação, nas quais empresas de capital privado como a Persistence Capital Partners adquirem práticas estabelecidas para criar plataformas com múltiplas unidades, com portfólios de dispositivos padronizados e protocolos de tratamento.

Os hospitais representam o menor segmento de usuários finais, mas mantêm importância para procedimentos complexos que requerem supervisão médica e capacidade de resposta a emergências. Os spas médicos experimentam expansão acelerada por meio de modelos de franquia e apoio corporativo, embora desafios de conformidade regulatória surjam à medida que operadores não médicos precisam de treinamento especializado para operar dispositivos baseados em energia. A Associação Médica Canadense reporta 634 dermatologistas em todo o país, criando restrições de capacidade que impulsionam a demanda por modelos alternativos de prestação de cuidados, incluindo spas médicos e dispositivos de uso doméstico. O crescimento do segmento de uso doméstico é acelerado por dispositivos como o sistema Juvasonic, que melhora a absorção de tratamentos tópicos sem exigir supervisão profissional, ampliando o alcance do mercado além dos ambientes clínicos tradicionais.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Ontário, Quebec, Colúmbia Britânica e Alberta juntos respondem por mais de 80% das instalações de dispositivos, espelhando a distribuição mais ampla dos clusters de ciências da vida no Canadá. O elevado fluxo de pacientes em Toronto favorece a adoção rápida de protocolos minimamente invasivos de "pré-juvenação" entre os millennials, enquanto as clínicas de Vancouver se posicionam com a rejuvenescimento de acabamento natural como diferencial central. A Colúmbia Britânica também se beneficia de pacientes provenientes dos Estados Unidos que combinam o tratamento com viagens de lazer, aproveitando o diferencial da taxa de câmbio.

As províncias centrais abrigam fabricantes de dispositivos médicos e montadores por contrato que oferecem suporte à reforma e manutenção locais, reduzindo o tempo de inatividade das frotas de clínicas. As províncias das pradarias e a região do Atlântico permanecem subpenetradas, mas apresentam potencial de crescimento à medida que a teledermatologia e as unidades estéticas móveis ampliam o alcance. O Programa de Auditoria Única de Dispositivos Médicos eleva o perfil internacional do Canadá, possibilitando o reconhecimento mútuo simplificado de sistemas de qualidade e atraindo fabricantes europeus de dispositivos.

As regras de rotulagem e documentação em língua francesa do Quebec impõem custos de localização adicionais para os recém-chegados, mas recompensam os pioneiros com menor concorrência. Alberta e Saskatchewan apresentam demanda acelerada por serviços de contorno corporal associada a maiores taxas de obesidade e renda disponível das indústrias de recursos naturais. No geral, o posicionamento centrado nos centros urbanos persiste, mas os incentivos provinciais voltados para a infraestrutura de saúde rural podem abrir novos canais de instalação de dispositivos ao longo do horizonte de previsão.

Panorama regulatório

Os dispositivos estéticos comercializados no Canadá são regulamentados pela Health Canada nos termos do Food and Drugs Act e do Medical Devices Regulations (SOR/98-282). A classificação baseada em risco abrange da Classe I à Classe IV, sendo que os dispositivos de Classe II a IV exigem uma Licença de Dispositivo Médico, respaldada por evidências de segurança e eficácia proporcionais ao risco. Os fabricantes também geralmente precisam de um certificado de sistema de gestão da qualidade conforme a norma CAN/CSA-ISO 13485 (alinhada à ISO 13485), como parte das exigências de licenciamento.

Para a conformidade ao longo do ciclo de vida, os detentores de licença utilizam os canais da Health Canada para alterações (emendas de licença) e alinham os pacotes de evidências clínicas às orientações da Health Canada sobre requisitos de evidência clínica. Os preenchimentos dérmicos estão explicitamente sujeitos aos requisitos de licenciamento pré-comercialização previstos no Medical Devices Regulations (incluindo as seções 32 e 34), refletindo maior rigor para procedimentos estéticos. No âmbito comercial, muitos sistemas estéticos se enquadram no Capítulo 90 da Customs Tariff. Os importadores podem solicitar decisões tarifárias antecipadas junto à Canada Border Services Agency (CBSA) e gerenciar a conformidade relacionada por meio de processos digitais da CBSA, como o portal CARM, que pode influenciar os prazos de liberação de plataformas e consumíveis importados.

Cenário Competitivo

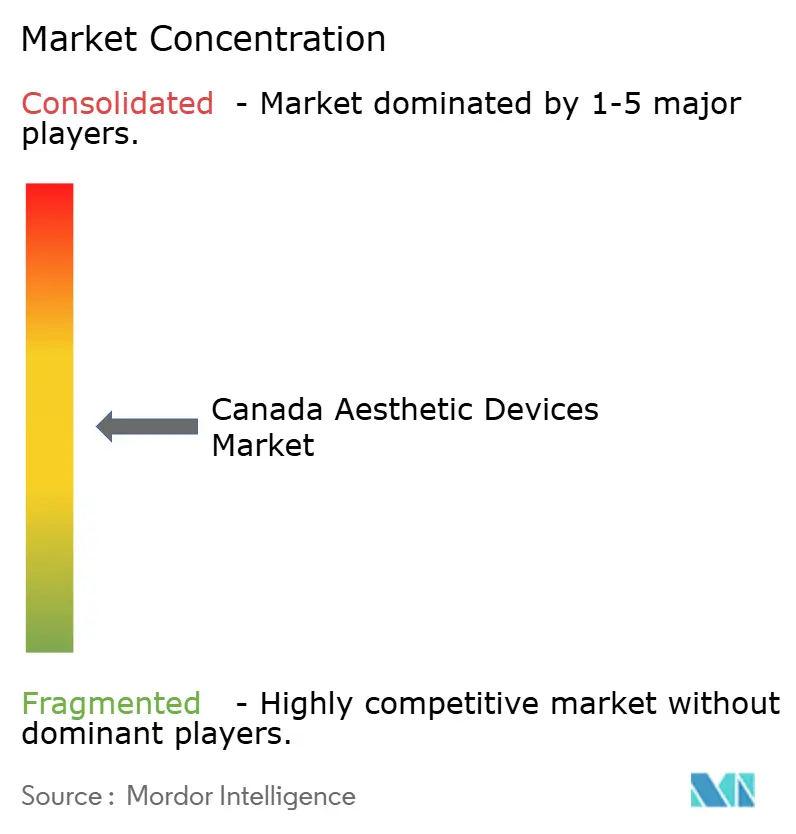

O mercado de dispositivos estéticos no Canadá apresenta uma estrutura semiconsolidada que se intensifica por meio de aquisições e consolidações promovidas por capital privado. A Galderma lidera em injetáveis com vendas líquidas de USD 2,2 bilhões no primeiro semestre de 2024, sustentadas pelo crescimento de dois dígitos em preenchedores de ácido hialurônico. No segmento de equipamentos baseados em energia, Candela, o braço Solta Medical da Bausch Health e a Alma Lasers competem por diferenciação tecnológica, como lasers fracionados de duplo comprimento de onda e modulação de ultrassom proprietária.

MedSpa Partners e GraceMed ilustram a onda de consolidação, cada uma adquirindo clínicas líderes para criar plataformas com múltiplas unidades com menus de dispositivos padronizados e marketing centralizado. Os fabricantes de dispositivos buscam cada vez mais a integração vertical ao adquirir ou franquear redes de clínicas, capturando assim a receita de procedimentos além das vendas de equipamentos de capital. Os módulos complementares de IA servem como novos fossos competitivos; os fornecedores oferecem atualizações de software que refinam os protocolos e fidelizam os clientes em ecossistemas de assinatura anuais.

A expertise em conformidade regulatória continua sendo uma barreira à entrada no mercado: a Health Canada exige a adesão à ISO 13485, que em alguns aspectos supera os requisitos da Agência de Alimentos e Medicamentos dos Estados Unidos. As empresas capazes de navegar pelos processos de submissão de evidências das Classes II e III obtêm vantagens de pioneirismo. Entrantes menores com tecnologias patenteadas de microfoco (por exemplo, microextração de núcleos da Cytrellis) geralmente licenciam direitos de distribuição a players consolidados para aproveitar sua infraestrutura regulatória.

Líderes do Setor de Dispositivos Estéticos no Canadá

Allergan PLC

Bausch & Lomb Incorporated

Cutera Inc.

Cynosure

Lumenis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas em ciclos mais curtos de renovação de portfólio para plataformas baseadas em energia que comprovem segurança e desempenho de acordo com as expectativas de evidência clínica da Health Canada, além da demanda dos prestadores de serviço por sistemas multiaplicação que consolidem diversos procedimentos em uma única aquisição de capital. A Solta Medical, da Bausch Health, lançou o laser Clear + Brilliant Touch no Canadá em fevereiro de 2026, após a aprovação da Health Canada concedida em 20 de maio de 2025. O lançamento destaca o Canadá como um mercado ativo de comercialização para soluções de laser fracionado e multicomprimento de onda recém-aprovadas.

Há espaço em aberto para expandir a prestação de serviços em conformidade além dos grandes centros urbanos, onde a escassez de profissionais treinados e a fragmentação da propriedade dos prestadores podem retardar a padronização. A consolidação de clínicas em dermatologia e estética médica cria oportunidades para os fabricantes apoiarem a padronização de frotas de dispositivos em nível de rede, o treinamento e a gestão de protocolos habilitada por software. Paralelamente, os ambientes de uso doméstico formam um canal distinto para dispositivos de Classe I de nível consumidor que atendam aos requisitos de dispositivos da Health Canada. Para importações e distribuição, um planejamento mais claro da classificação tarifária do Capítulo 90 e decisões antecipadas via CBSA podem reduzir interrupções no fornecimento de consoles e acessórios de alto valor, apoiando uma colocação geográfica mais ampla e maior tempo de atividade das frotas instaladas.

Desenvolvimentos recentes do setor

- Junho de 2026: a Allergan Aesthetics anunciou a aprovação da Health Canada para o Boey (trenibotulinumtoxinE) para a melhora temporária das linhas de expressão da testa (linhas glabelares) em pacientes adultos. A aprovação amplia as opções de neurotoxinas de marca no Canadá e amplia o conjunto de escolhas dos prestadores para injetáveis em clínicas.

- Maio de 2026: a Allergan Aesthetics lançou o HArmonyCa com Lidocaína no Canadá, um injetável de ação dupla que combina ácido hialurônico com hidroxiapatita de cálcio. O lançamento amplia as ofertas de estimulação de colágeno para as clínicas e cria alavancagem de venda cruzada junto aos portfólios existentes de preenchedores e toxinas.

- Abril de 2024: a Cutera anunciou o lançamento na América do Norte da plataforma multiaplicação xeo+, disponível para médicos no Canadá. As estações de trabalho multiaplicação atendem à preferência das clínicas por equipamentos de capital versáteis que podem ser utilizados em múltiplas indicações estéticas, moldando as decisões de substituição e atualização das frotas de dispositivos instaladas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado canadense de dispositivos estéticos é definido como as receitas provenientes de dispositivos médicos utilizados para realizar procedimentos cosméticos ou de melhoria da aparência no Canadá, abrangendo categorias baseadas em energia e não baseadas em energia, e ambientes clínicos e de uso doméstico.

Exclusões do escopo: excluímos consumíveis tópicos, medicamentos injetáveis e serviços puramente de cuidados com a pele que são cobrados sem um procedimento conduzido por dispositivo.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Baseados em Energia

- Baseados em Laser

- Baseados em Luz (IPL)

- Baseados em Radiofrequência

- Baseados em Ultrassom

- Criolipolysis e Baseados em Plasma

- Dispositivos Não Baseados em Energia

- Toxina Botulínica

- Preenchedores Dérmicos e Fios

- Peelings Químicos

- Microdermoabrasão

- Implantes

- Mesoterapia e Outros

- Dispositivos Baseados em Energia

- Por Aplicação

- Resurfacing e Firmeza da Pele

- Contorno Corporal e Redução de Celulite

- Remoção de Pelos

- Remoção de Tatuagens e Pigmentação

- Aumento Mamário

- Tratamento de Acne e Cicatrizes

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Clínicas de Dermatologia e Estética

- Spas Médicos

- Ambientes de Uso Doméstico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a elaboração de uma lista clara do que é considerado uma venda de dispositivo estético no Canadá, e de onde vem a demanda entre clínicas e canais de uso doméstico. Utilizamos fontes públicas como bancos de dados de licenciamento de dispositivos e avisos de segurança da Health Canada, indicadores demográficos e de renda da Statistics Canada, e o Canadian Institute for Health Information para contexto mais amplo sobre a prestação de serviços de saúde.

Para traduzir a atividade em sinais de mercado, também analisamos fontes como periódicos revisados por pares de dermatologia e cirurgia plástica, sites de associações profissionais e de saúde provinciais, e coberturas de imprensa confiáveis sobre a adoção de procedimentos e o lançamento de novos dispositivos. Relatórios anuais de empresas, apresentações a investidores e resultados de bancos de dados de embarques de importação e exportação foram utilizados seletivamente para verificar a presença de fornecedores, a direção dos preços e o ritmo dos embarques. Esses exemplos não são exaustivos, e muitas outras fontes foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que impulsiona a receita de dispositivos no Canadá e a rapidez com que os preços e a utilização mudam com a adoção de novos sistemas. Conversamos com fabricantes e participantes do canal, além de clínicas de dermatologia e estética, spas médicos e centros estéticos ligados a hospitais, para que o modelo refletisse como os procedimentos são realmente realizados e cobrados.

O feedback dos entrevistados ajudou a confirmar as faixas médias de preço de venda, os ciclos típicos de substituição, a utilização da base instalada e o quanto a demanda oscila entre procedimentos baseados em energia e não baseados em energia ao longo do ano.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 19% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 21% | |

| Empresas de menor porte: 22% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído por meio de uma abordagem top-down, na qual os sinais de demanda e capacidade de procedimentos foram reconstruídos em um pool de receita endereçável de dispositivos para o Canadá, e depois divididos em linhas de receita orientadas por dispositivo que correspondem à forma como os fornecedores precificam e enviam os produtos. Uma vez pronta a primeira estimativa, ela foi verificada com aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado por estimativas de unidades enviadas, verificações de canal sobre o mix, e uma consolidação leve da atividade visível dos fornecedores para manter os totais realistas.

As principais entradas incluíram a parcela dos procedimentos estéticos baseados em dispositivos, a base instalada e o ciclo de substituição dos principais sistemas, a utilização típica por dispositivo nas clínicas, a evolução de preços por geração tecnológica e a divisão entre receita de dispositivos clínicos e de uso doméstico. Para as previsões, foi utilizada uma análise de cenários, permitindo ajustar de forma controlada a velocidade de adoção, a pressão sobre os preços e a capacidade de atendimento das clínicas, alinhando-os ao que os especialistas descreveram como o caminho mais provável para os próximos cinco anos. Onde os sinais bottom-up eram escassos, as lacunas foram tratadas com faixas conservadoras, revalidadas posteriormente por meio de verificações de acompanhamento com participantes do canal.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, para que os números finais não dependessem de uma única suposição. Comparamos os resultados com indicadores independentes, como sinais de crescimento de procedimentos, atividade de expansão de clínicas e comentários de fornecedores sobre o desempenho no Canadá, e investigamos qualquer variação que parecesse fora de linha com a realidade de preços ou utilização.

Antes da aprovação final, o modelo passa por uma revisão de analista focada na economia unitária, na variação ano a ano e na consistência do mix de segmentos, e os entrevistados são recontatados caso uma entrada-chave se altere. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes capazes de alterar a demanda ou os preços, e uma revisão final pré-entrega é realizada para garantir que os clientes recebam a visão mais atual.

Tamanho do mercado canadense de dispositivos estéticos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos estéticos no Canadá frequentemente não coincidem porque o conjunto de produtos contabilizado não é sempre o mesmo, e o ano-base e o momento cambial podem diferir. As diferenças também surgem quando uma estimativa se apoia mais em declarações de receita dos fornecedores, enquanto outra se apoia mais na atividade de procedimentos e na utilização da base instalada.

A principal lacuna está relacionada a se os dispositivos de uso doméstico e os dispositivos não baseados em energia são contabilizados junto com os sistemas clínicos, sendo que a Mordor Intelligence inclui ambas as categorias apenas quando as receitas se vinculam a procedimentos estéticos conduzidos por dispositivo, realizados ou viabilizados dentro do Canadá, e não a gastos adjacentes apenas com cuidados com a pele.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,61 bilhão de USD (2026) | |

| Editora de Mercado A | 1,50 bilhão de USD (2023) | Utiliza um ano-base mais antigo e geralmente aplica uma trajetória de crescimento mais suave, o que pode subestimar picos recentes de adoção em sistemas baseados em energia e a demanda impulsionada por substituição. |

| Banco de Dados Setorial B | 0,26 bilhão de USD (2024) | Abrange apenas dispositivos baseados em energia, excluindo assim sistemas não baseados em energia e categorias mais amplas de dispositivos que contribuem com receita relevante no Canadá. |

A dispersão na tabela é explicada principalmente por escolhas de escopo e de momento, e não por erros de cálculo. Quando o mesmo conjunto de dispositivos é contabilizado e o ano-base é alinhado, as estimativas tendem a se aproximar, motivo pelo qual mantemos as suposições rastreáveis a sinais de procedimentos, utilização e etapas de preços realistas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos estéticos no Canadá?

O mercado é avaliado em USD 1,61 bilhão em 2026 e está a caminho de atingir USD 2,95 bilhões até 2031.

Qual categoria de dispositivo lidera as vendas no Canadá?

Os sistemas baseados em energia lideram com 63,78% de participação de receita, impulsionados pelas plataformas guiadas por ultrassom que crescem a uma CAGR de 15,98%.

Qual segmento de aplicação cresce mais rapidamente?

Os tratamentos de contorno corporal e redução de celulite têm previsão de expansão a uma CAGR de 14,45% até 2031.

Com que velocidade os equipamentos de uso doméstico estão se expandindo no Canadá?

Os dispositivos de uso doméstico para consumidores registram uma CAGR de 13,34% à medida que a via Classe I da Health Canada agiliza as aprovações.

Qual é o papel da IA no mercado canadense?

Os motores de IA incorporados nos dispositivos personalizam a entrega de energia, reduzem a variabilidade dos operadores e são considerados um fator-chave de crescimento.

As políticas de reembolso são favoráveis à estética no Canadá?

Não, os planos de saúde provinciais excluem procedimentos estéticos eletivos, portanto os pacientes geralmente arcam com os custos dos tratamentos do próprio bolso.

Página atualizada pela última vez em: