Tamanho e Participação do Mercado de Produtos Lácteos Fortificados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 37.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.60% CAGR |

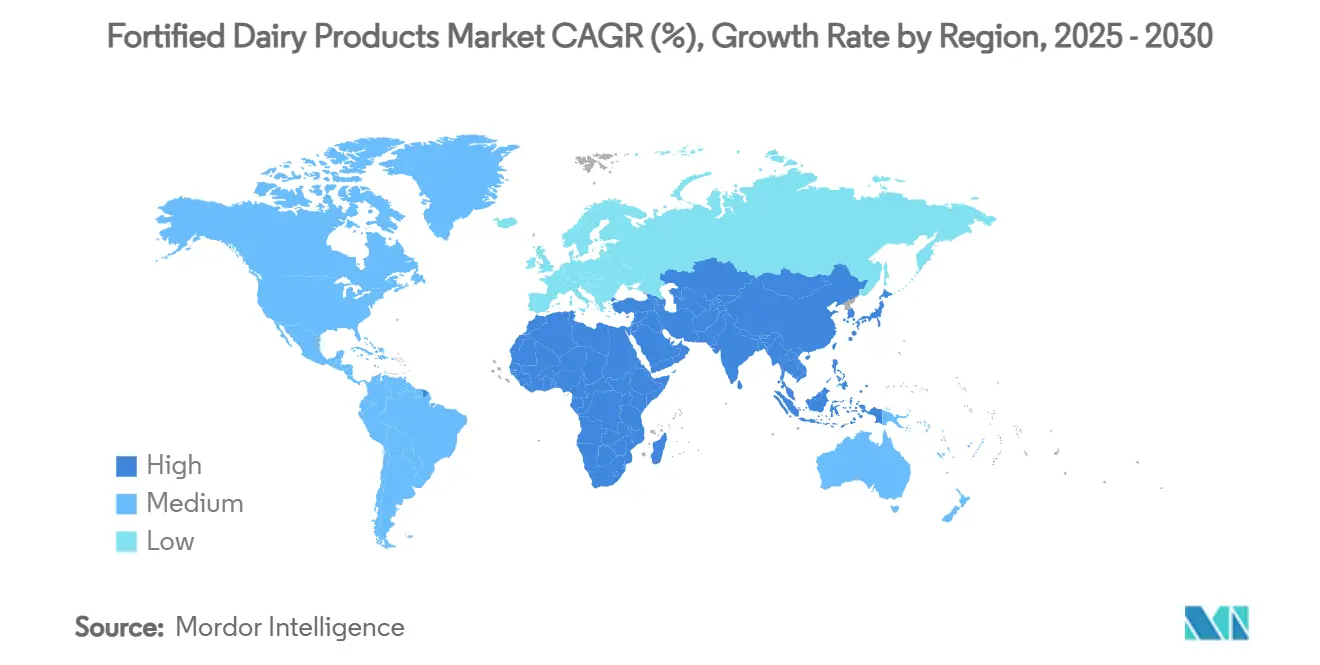

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Lácteos Fortificados por Mordor Intelligence

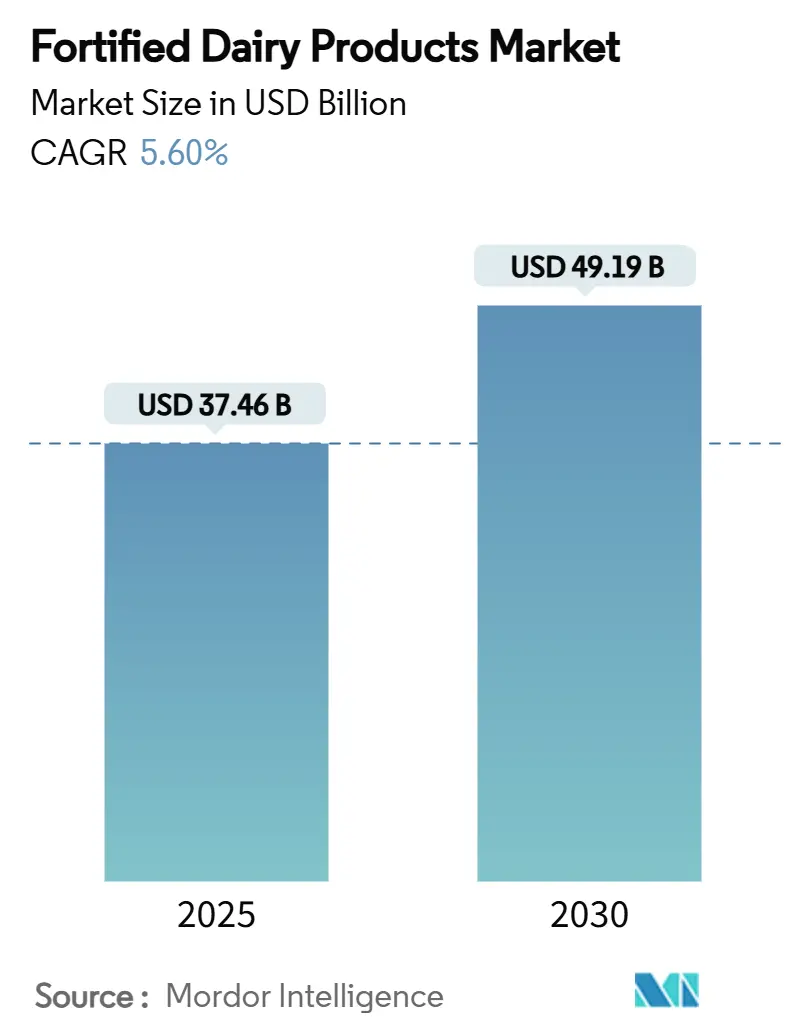

O tamanho do mercado de produtos lácteos fortificados está em USD 37,46 bilhões em 2025 e deve alcançar USD 49,19 bilhões até 2030, traduzindo-se em um robusto CAGR de 5,60%. Os ganhos constantes provêm da convergência entre a crescente conscientização pública sobre deficiências de micronutrientes, firmes mandatos governamentais de fortificação e uma mudança na preferência do consumidor em direção a alimentos funcionais que prometem suporte imunológico aliado à nutrição básica[1]Organização Mundial da Saúde. "Micronutrientes." Acessado em 17 de julho de 2025. https://www.who.int/news-room/fact-sheets/detail/micronutrients.. As tecnologias de fermentação de precisão estão reduzindo o custo de adição de bioativos, permitindo que empresas como Perfect Day e Remilk obtenham aprovações regulatórias para proteínas lácteas de origem não animal que espelham o perfil nutricional do leite convencional. O papel de liderança da Ásia-Pacífico é sustentado por programas de vitamina A e D em larga escala na Índia e por uma demanda crescente por ofertas premium na China, enquanto a expansão do varejo moderno em mercados emergentes remove barreiras de cadeia de frio e acelera o alcance dos produtos. Embora o preço premium e as percepções de "superprocessamento" dificultem a adoção em alguns segmentos de consumidores, a clareza regulatória em torno de novos fortificantes e os investimentos constantes em plataformas de nutrição personalizada continuam a ampliar o conjunto de oportunidades do mercado de produtos lácteos fortificados.

Principais Conclusões do Relatório

- Por tipo de produto, o leite capturou 55,26% da participação do mercado de produtos lácteos fortificados em 2024, enquanto o iogurte deve registrar um CAGR de 5,80% até 2030.

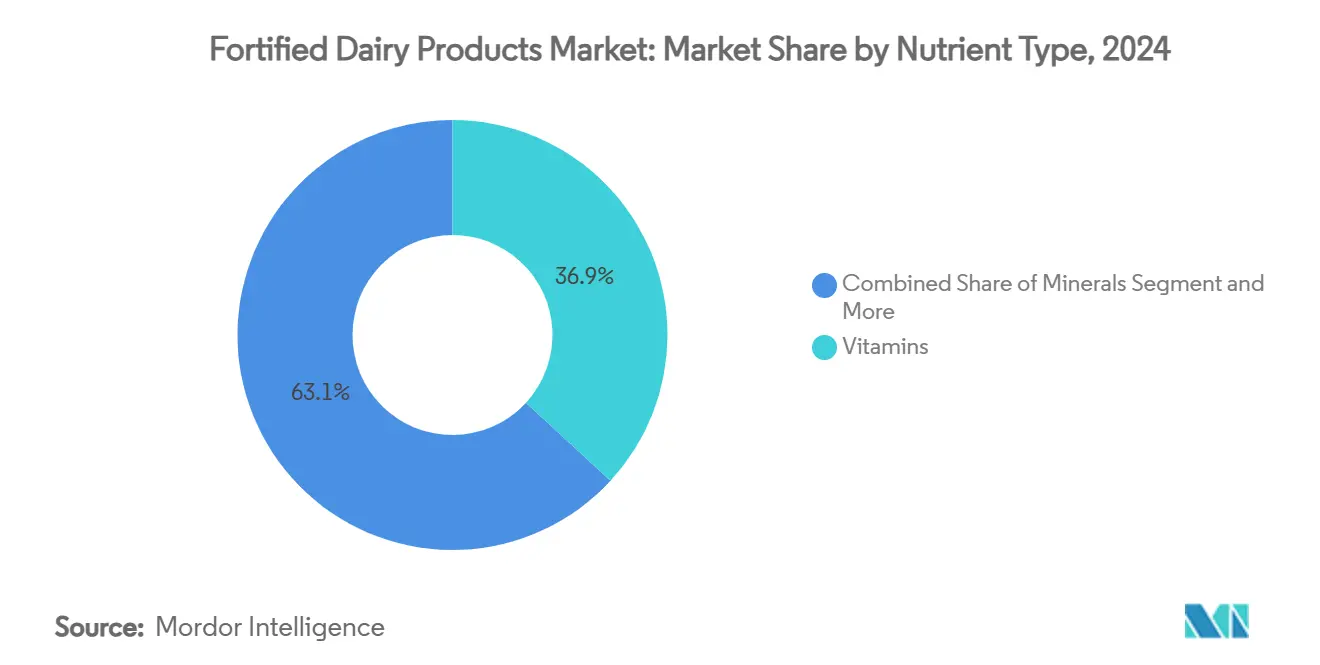

- Por tipo de nutriente, as vitaminas comandaram 36,85% do tamanho do mercado de produtos lácteos fortificados em 2024, enquanto os probióticos avançam a um CAGR de 8,46% até 2030.

- Por dados demográficos do consumidor, as crianças representaram 42,47% da participação em 2024 e os adultos estão se expandindo a um CAGR de 6,80% até 2030.

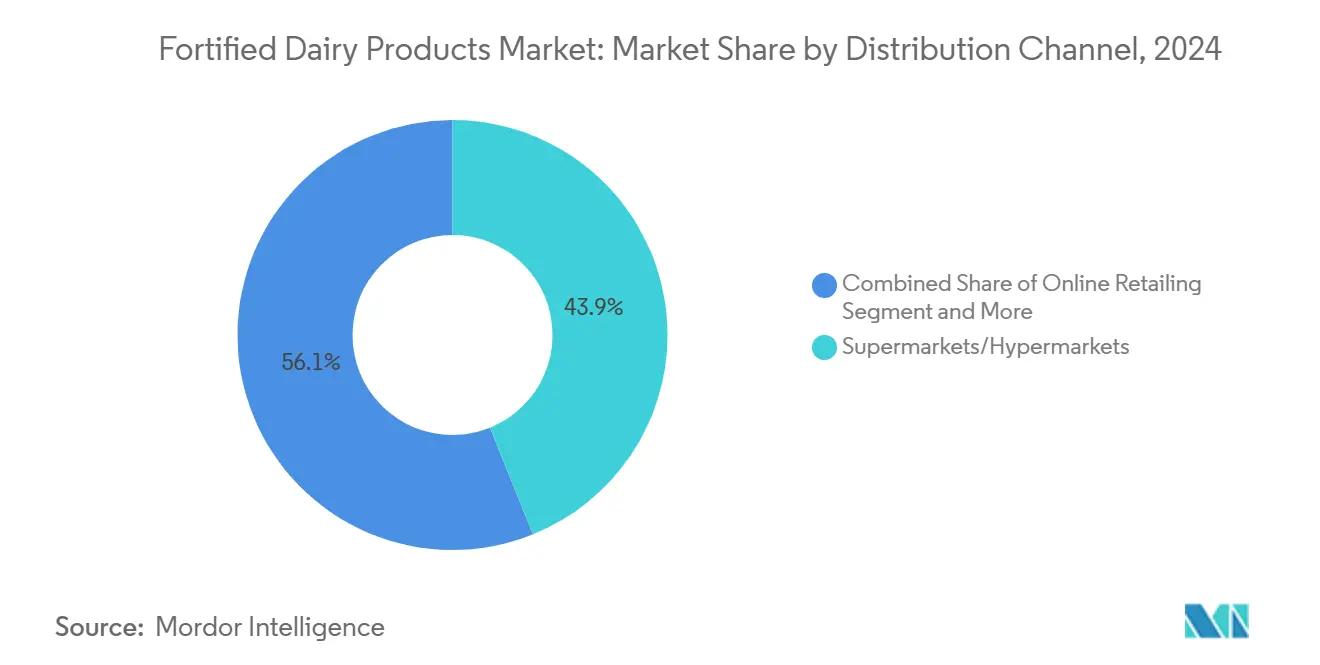

- Por canal de distribuição, o segmento de varejo de supermercados/hipermercados deteve 56,89% da participação em 2024 e o varejo online deve crescer a um CAGR de 10,75% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 39,37% de participação na receita em 2024; o Oriente Médio e África deve registrar um CAGR de 5,26% até 2030.

Tendências e Perspectivas do Mercado Global de Produtos Lácteos Fortificados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de deficiências de micronutrientes | +1.2% | Global, mais forte na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Programas de fortificação obrigatória liderados pelo governo | +0.8% | Ásia-Pacífico, Oriente Médio e África, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Mudança do consumidor em direção a alimentos funcionais para imunidade | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno em economias emergentes | +0.5% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2 a 4 anos) |

| Plataformas de nutrição personalizada para SKUs de nicho | +0.4% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fermentação de precisão reduz o custo de bioativos | +0.3% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Deficiências de Micronutrientes

Mais de 2 bilhões de pessoas apresentam deficiência de vitaminas e minerais, criando uma demanda urgente por soluções de fortificação à base de laticínios. A deficiência de ferro afeta 1,62 bilhão de indivíduos e a deficiência de vitamina D acomete quase 1 bilhão, particularmente onde a exposição solar e a diversidade alimentar permanecem limitadas. Os governos favorecem os laticínios como veículos de entrega devido ao seu consumo generalizado e à capacidade de melhorar a biodisponibilidade de micronutrientes. Os Centros de Controle e Prevenção de Doenças dos EUA (CDC) e a Organização Mundial da Saúde (OMS) defendem a fortificação de alimentos para combater deficiências, sendo os produtos lácteos comumente escolhidos para a fortificação com vitamina D e A a fim de auxiliar populações em risco, incluindo crianças e gestantes. Os sistemas de saúde reconhecem agora que os laticínios fortificados reduzem os custos de tratamento de longo prazo associados à anemia, ao raquitismo e a doenças relacionadas. Como resultado, tanto as economias desenvolvidas quanto as em desenvolvimento tratam os laticínios fortificados como uma intervenção nutricional de primeira linha e custo-efetiva, que manterá o mercado de produtos lácteos fortificados em expansão em todos os estratos socioeconômicos.

Programas de Fortificação Obrigatória Liderados pelo Governo

A Autoridade de Segurança Alimentar e Padrões da Índia exigiu a fortificação com vitamina A e D no leite desde 2024, criando uma base nacional para a participação da indústria. Nos Estados Unidos e na União Europeia, as diretrizes regulatórias apoiam a fortificação voluntária ou obrigatória de laticínios com vitaminas e minerais, conforme recomendado pelas respectivas agências de segurança alimentar (como a Administração de Alimentos e Medicamentos dos EUA e a Autoridade Europeia para a Segurança dos Alimentos). O Regulamento de Novos Alimentos da União Europeia abriu caminho para a lactoferrina, osteopontina e outros bioativos, enquanto o Canadá e os Estados Unidos continuam a agilizar as revisões de GRAS para probióticos e peptídeos. Esses marcos harmonizados reduzem a incerteza de conformidade, desbloqueiam investimentos de capital em tecnologia de fortificação e garantem que os produtos lácteos fortificados atendam a padrões uniformes de segurança e eficácia nos mercados de exportação.

Mudança do Consumidor em Direção a Alimentos Funcionais e de Reforço Imunológico

Pesquisas pós-pandemia mostram que 37% dos compradores norte-americanos buscam laticínios com alegações de saúde explícitas, especialmente benefícios relacionados à imunidade vinculados a probióticos, vitaminas C e D e zinco. A disposição para pagar preços premium tornou-se consolidada, ajudando os produtores a recuperar os custos de fortificação. Comportamento semelhante está crescendo nos centros urbanos do Sudeste Asiático e da América Latina à medida que a renda disponível aumenta[2]Administração de Alimentos e Medicamentos. "Programa de Notificação Geralmente Reconhecido como Seguro (GRAS)." Acessado em 17 de julho de 2025. https://www.fda.gov/food/food-additives-petitions/generally-recognized-safe-gras-notification-program.. Os relatórios de mercado do Departamento de Agricultura dos EUA (USDA) e da Comissão Europeia registram aumentos expressivos no consumo de alimentos e bebidas funcionais, incluindo laticínios fortificados para saúde imunológica, óssea e intestinal. As marcas exploram a tendência por meio da diferenciação de produtos, ilustrada pelo lançamento do Super Milk da Chobani em 2024, voltado para estilos de vida ativos e suporte imunológico. A educação contínua do consumidor por meio de canais digitais aumenta a ressonância do mercado de produtos lácteos fortificados junto aos grupos conscientes da saúde.

Expansão do Varejo Moderno em Economias Emergentes

Os investimentos em cadeia de frio na Índia, Indonésia e Nigéria estão rapidamente substituindo os pontos de venda tradicionais fragmentados por supermercados organizados capazes de armazenar leite, iogurtes e queijos fortificados sensíveis à temperatura. Os ambientes de varejo moderno oferecem espaço em prateleira para SKUs de maior valor e permitem quiosques de educação de marca nas lojas. À medida que a acessibilidade melhora, os laticínios fortificados ganham visibilidade entre compradores de primeira viagem, criando um ciclo em que a demanda incentiva o desenvolvimento adicional de infraestrutura[3]Ministério das Indústrias de Processamento de Alimentos, Índia. "Desenvolvimento de Infraestrutura." Acessado em 17 de julho de 2025. https://www.mofpi.gov.in/. A Organização das Nações Unidas para Alimentação e Agricultura (FAO) documenta essa transformação do varejo, observando que ela aumenta as oportunidades de distribuição e comercialização de produtos de valor agregado, incluindo leite e iogurtes fortificados. As marcas internacionais também veem essas redes de varejo como pontos de entrada de baixo risco, aprofundando a concorrência no mercado de produtos lácteos fortificados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados e preços premium | -0.7% | Global, mais elevado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Desafios sensoriais e de estabilidade | -0.4% | Global, especialmente nos prazos de inovação de produtos | Médio prazo (2 a 4 anos) |

| Ambiguidade regulatória para novos bioativos | -0.3% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Ceticismo do consumidor em relação ao "superprocessamento" | -0.2% | América do Norte, Europa, principais mercados urbanos mundiais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados e Preços Premium

A fortificação eleva as despesas de fabricação em 15 a 25%, forçando as empresas a posicionar os produtos em faixas de preço que permanecem inacessíveis para domicílios de baixa renda no Sul da Ásia e na África Subsaariana. Bioativos como a lactoferrina elevam ainda mais os custos devido às etapas complexas de purificação. As grandes empresas de laticínios equilibram custo e potência por meio do escalonamento dos níveis de fortificação ou do uso de promoções combinadas, mas a absorção em segmentos sensíveis ao preço permanece contida. Até que economias de escala ou programas de subsídio compensem os custos incrementais, o mercado de produtos lácteos fortificados registrará uma adoção mais lenta entre os compradores orientados ao valor. A OMS observa que o custo da fortificação, incluindo despesas com ingredientes e controle de qualidade, é frequentemente repassado aos consumidores, representando um desafio significativo para alcançar um impacto nutricional amplo entre as populações mais vulneráveis.

Desafios Sensoriais e de Estabilidade na Adição de Nutrientes

A fortificação com ferro pode conferir notas metálicas e alterações de cor, enquanto as vitaminas A e riboflavina se degradam sob luz, calor e oxigênio, exigindo pesquisa e desenvolvimento dispendiosos para formulações aceitáveis. Esses problemas de qualidade podem resultar em redução das compras repetidas e desperdício de alimentos, tornando a fortificação comercial menos atraente para produtores que buscam atender tanto às metas nutricionais quanto às preferências dos consumidores. Os fabricantes empregam microencapsulação, embalagens com barreira à luz e temperaturas de processamento otimizadas para mitigar esses problemas, mas cada solução adiciona complexidade e despesa. As etapas adicionais prolongam os ciclos de desenvolvimento e podem dissuadir produtores menores de ingressar no setor de produtos lácteos fortificados. A qualidade sensorial permanece um obstáculo crítico para a credibilidade no mercado de massa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nutriente: Vitaminas Lideram Enquanto Probióticos Avançam

As vitaminas permaneceram como a classe de nutrientes dominante com 36,85% de participação em 2024, sustentadas por mandatos regulatórios e pela confiança consolidada do consumidor na fortificação com vitamina A, D e complexo B. Os produtores se beneficiam de cadeias de suprimento maduras e protocolos de dosagem previsíveis que facilitam a aquisição em larga escala. Notavelmente, os produtos infantis utilizam combinações de vitaminas desenvolvidas para atender às necessidades de crescimento e desenvolvimento cognitivo, consolidando o tamanho do mercado de produtos lácteos fortificados para SKUs à base de vitaminas em USD 13,81 bilhões em 2024.

Os probióticos, em contrapartida, detêm apenas participação de um dígito, mas avançam a um CAGR de 8,46%, tornando-os o motor de crescimento dentro dos tipos de nutrientes. A crescente evidência clínica que vincula a microbiota intestinal à saúde sistêmica deslocou os probióticos de um auxiliar digestivo de nicho para um potencializador imunológico convencional. Empresas como a Caelus obtiveram reconhecimento GRAS para cepas com benefícios cardiometabólicos, ampliando o escopo de aplicação além do iogurte para leites para beber e queijos. À medida que os consumidores adotam uma mentalidade de saúde preventiva, os SKUs fortificados com probióticos ajudam as marcas a justificar preços premium e aprofundar a fidelidade dos compradores, ampliando o potencial de receita futura do mercado de produtos lácteos fortificados.

Por Dados Demográficos do Consumidor: Crianças Lideram Enquanto Adultos Aceleram

As crianças representaram o maior bloco demográfico com 42,47% de participação em 2024, refletindo as preocupações dos pais com o retardo do crescimento e o desenvolvimento cognitivo. Os programas de leite escolar na Índia, México e África do Sul distribuem embalagens enriquecidas com vitamina D, proporcionando volume previsível e apoiando as taxas de utilização das plantas. Os fabricantes utilizam sabores atrativos para crianças e marcas com personagens, mas também reformulam para reduzir os açúcares adicionados, alinhando os produtos às diretrizes nutricionais em evolução. O apoio governamental sustentado mantém o tamanho do mercado de produtos lácteos fortificados para crianças substancial, mesmo com o aumento da concorrência de marcas próprias.

O segmento adulto é o de crescimento mais rápido, com previsão de crescimento a um CAGR de 6,80% até 2030, impulsionado por profissionais ativos que buscam proteção imunológica conveniente e suporte de energia. Leites funcionais com ácidos graxos ômega-3 ou adaptógenos são posicionados como substitutos do café da manhã para trabalhadores sem tempo. O preço premium é aceitável quando alegações claras e respaldadas pela ciência são comunicadas por meio de embalagens habilitadas com código QR. Essa mudança também induz alterações no design dos produtos, como garrafas individuais com tampa de rosca que se adequam a estilos de vida dinâmicos, ampliando a presença do mercado de produtos lácteos fortificados além das ocasiões de consumo familiar tradicionais.

Por Canal de Distribuição: Supermercados Dominam Enquanto o Comércio Eletrônico Acelera

Supermercados e Hipermercados, mantendo a participação de 43,89% em 2024, sustentados por redes de refrigeração confiáveis e pela confiança dos compradores na frescura dos laticínios. Varejistas como Walmart e Carrefour investiram fortemente em câmaras frias energeticamente eficientes que prolongam a vida útil e reduzem a degradação de nutrientes. As exposições em prateleira e os eventos de degustação nas lojas auxiliam na educação dos consumidores sobre os benefícios à saúde dos laticínios fortificados, reforçando os volumes de saída. Dado o seu fluxo de clientes, os supermercados permanecem o portal de entrada para novos SKUs de laticínios fortificados que requerem exposição em massa antes do escalonamento no comércio eletrônico.

O varejo online, registrando um crescimento de CAGR de 10,75%, emerge como o segmento de crescimento mais rápido à medida que os consumidores adotam a entrega em domicílio, modelos de assinatura e recomendações personalizadas baseadas em algoritmos. Empresas como a Country Delight enviam leite fortificado em garrafas reutilizáveis enquanto monitoram a temperatura por meio de sensores IoT, garantindo a qualidade na entrega. Os marketplaces oferecem painéis detalhados de nutrientes e avaliações de clientes, fomentando a confiança mesmo em formulações bioativas de preço premium. A crescente sobreposição entre plataformas digitais e ecossistemas de dados de saúde adiciona uma camada estratégica ao setor de produtos lácteos fortificados, permitindo que as marcas refinem suas ofertas com base em feedback em tempo real e análises de consumo.

Por Tipo de Produto: A Dominância do Leite Impulsiona a Acessibilidade da Fortificação

O leite ocupou a primeira posição com 55,26% de participação do mercado de produtos lácteos fortificados em 2024, beneficiando-se dos hábitos de consumo universais e das linhas de fortificação bem estabelecidas que mantêm os custos incrementais baixos. Os governos frequentemente escolhem o leite como seu principal veículo para a entrega de vitamina A e D, criando uma demanda de base previsível e incentivando o investimento em processos de maior escala que diluem os custos fixos. O segmento também suporta SKUs especializados, como leite com alto teor de cálcio para idosos e variantes enriquecidas com proteína para entusiastas do esporte, sustentando uma abordagem de portfólio que protege os produtores contra choques de demanda em qualquer nicho específico.

O iogurte, embora menor em termos absolutos, está no caminho de registrar o maior CAGR no nível de produto, de 5,80% até 2030, impulsionado pelo reconhecimento do consumidor de culturas vivas e benefícios para a saúde intestinal. A fermentação de precisão está permitindo a incorporação de probióticos de próxima geração, como o Anaerobutyricum soehngenii, que obteve o status GRAS nos EUA em 2024, ampliando as opções de formulação para saúde digestiva e suporte imunológico. Marcas como Danone e Chobani canalizam significativos investimentos em pesquisa e desenvolvimento para combinações sinérgicas de proteínas, vitaminas e probióticos que podem comandar preços mais altos nas prateleiras e se diferenciar em corredores de supermercados concorridos. Juntos, leite e iogurte respondem por mais de três quartos do mercado de produtos lácteos fortificados, consolidando uma combinação equilibrada de liderança em volume e potencial de crescimento impulsionado pela inovação.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,37% da receita em 2024, confirmando sua posição como a região central no mercado de produtos lácteos fortificados. As diretrizes obrigatórias de vitamina A e D, a rápida urbanização e o crescimento do poder de compra da classe média da China convergiram para sustentar a alta demanda. Os gigantes locais Yili e Mengniu adaptam os perfis de nutrientes para abordar a intolerância à lactose e os déficits de cálcio comuns nas dietas regionais, reforçando a relevância para o consumidor. As aquisições governamentais para programas de merenda escolar estabilizam ainda mais os volumes de base, ancorando a liderança de mercado de longo prazo.

O Oriente Médio e África, embora menor, está no caminho de entregar o CAGR mais rápido de 5,26% até 2030, impulsionado por políticas focadas em nutrição que combatem a anemia e a deficiência de vitamina A em crianças em idade escolar. Multinacionais como Arla Foods e Clover Industries investem em produção localizada e parcerias público-privadas para adaptar as combinações de nutrientes às lacunas regionais. A demografia jovem, aliada ao aumento da renda disponível nos estados do Conselho de Cooperação do Golfo, oferece terreno fértil para iogurtes e leites aromatizados premium posicionados como lanches saudáveis.

A América do Norte e a Europa juntas formam um cluster maduro, mas orientado à inovação, no mercado de produtos lácteos fortificados. Os consumidores norte-americanos recompensam alegações cientificamente validadas com preços premium, incentivando pesados gastos em pesquisa e desenvolvimento. A Europa é pioneira em práticas de fortificação natural, enfatizando rótulos limpos e proteínas obtidas por fermentação de precisão que atendem a objetivos de sustentabilidade. Estruturas regulatórias sólidas e logística sofisticada tornam ambas as regiões campos de teste para SKUs de alto padrão que, em última análise, se integram aos portfólios globais.

Cenário Competitivo

O mercado de produtos lácteos fortificados exibe concentração moderada com uma pontuação de intensidade competitiva de 4 em 10, sinalizando espaço tanto para incumbentes quanto para novos entrantes. Os grandes players globais Danone, Nestlé e Arla Foods alavancam vastos orçamentos de pesquisa e desenvolvimento, plantas em múltiplos países e portfólios de patentes para manter economias de escala e vantagens de pioneirismo. Os líderes regionais, incluindo o Yili Group na China e o GCMMF (Amul) na Índia, capitalizam a fidelidade doméstica e os canais de aquisição governamental, criando fossos formidáveis dentro de seus países.

As parcerias tecnológicas estão reformulando os manuais estratégicos. Perfect Day e Remilk fornecem proteínas de origem não animal a comercializadores de marcas, permitindo que nomes tradicionais de laticínios lancem linhas híbridas com alegações ambientais e éticas sem abandonar o sabor tradicional do produto. O acordo de licenciamento da Leprino Foods com o Fooditive Group para comercializar caseína obtida por fermentação de precisão amplia o acesso a ingredientes para produtores globais de queijo e iogurte. A integração vertical em capacidades de biotecnologia reduz a dependência de fornecedores terceirizados e assegura futuros pipelines de nutrientes.

As startups utilizam modelos diretos ao consumidor para personalizar formulações com base em feedback biométrico, desafiando o posicionamento de mercado de massa. Os serviços de assinatura fornecem fluxo de caixa constante e dados granulares de usuários, permitindo iteração rápida em sabor, textura e dosagem de bioativos. Os incumbentes respondem por meio de aquisições — ilustradas pela compra de USD 2,1 bilhões da Lactalis do negócio de iogurte nos EUA da General Mills — para capturar nichos emergentes e fortalecer seus portfólios de laticínios fortificados. Coletivamente, esses movimentos mantêm o setor de produtos lácteos fortificados dinâmico, com pressão de inovação sustentada em todos os níveis.

Líderes do Setor de Produtos Lácteos Fortificados

Danone SA

Nestlé SA

Yili Group

Arla Foods amba

GCMMF (Amul)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Chobani iniciou as obras de uma planta de processamento de USD 1,2 bilhão em Roma, Nova York, dedicada à expansão de iogurte e laticínios fortificados

- Março de 2025: A Mother Dairy lançou o 'Promilk', um produto lácteo rico em proteínas. Este lançamento tem como alvo específico a população com deficiência de proteínas na região de Delhi-NCR. O 'Promilk', derivado do leite de vaca, possui 40 gramas de proteína, 4% de gordura e 11,5% de sólidos não gordurosos (SNG) por litro. Além disso, é fortificado com vitaminas A e D.

- Março de 2025: A Onken ingressou no segmento de iogurte infantil, apresentando seu mais novo produto, o Kiddos. Elaborado com apenas três ingredientes naturais, o Kiddos é fortificado com vitamina D, fortalecendo o sistema imunológico das crianças. Disponível em dois sabores atrativos — banana e framboesa, e uma combinação de mirtilo, amora e banana — o Kiddos atende à crescente demanda por simplicidade e naturalidade na nutrição infantil.

Escopo do Relatório Global do Mercado de Produtos Lácteos Fortificados

| Leite |

| Queijo |

| Leite em Pó |

| Iogurte |

| Outros |

| Vitamina |

| Mineral |

| Proteína |

| Probióticos |

| Outros |

| Crianças |

| Gestantes e Lactantes |

| Adultos |

| Idosos |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas Especializadas/Gourmet |

| Varejo Online/Comércio Eletrônico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Leite | |

| Queijo | ||

| Leite em Pó | ||

| Iogurte | ||

| Outros | ||

| Por Tipo de Nutriente | Vitamina | |

| Mineral | ||

| Proteína | ||

| Probióticos | ||

| Outros | ||

| Por Dados Demográficos do Consumidor | Crianças | |

| Gestantes e Lactantes | ||

| Adultos | ||

| Idosos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas Especializadas/Gourmet | ||

| Varejo Online/Comércio Eletrônico | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos lácteos fortificados?

O tamanho do mercado de produtos lácteos fortificados é de USD 37,46 bilhões em 2025 e deve alcançar USD 49,19 bilhões até 2030.

Qual tipo de produto lidera o mercado e por quê?

O leite domina com 55,26% de participação porque os programas obrigatórios de vitamina A e D o tornam o veículo preferido para a fortificação em larga escala.

Qual categoria de nutriente está crescendo mais rapidamente?

Os probióticos apresentam o maior crescimento, expandindo-se a um CAGR de 8,46% à medida que os consumidores associam a saúde intestinal a uma imunidade mais forte.

Qual região deve registrar o crescimento mais rápido?

O Oriente Médio e África deve crescer a um CAGR de 5,26%, impulsionado por programas governamentais de nutrição e pelo aumento da renda disponível.

Página atualizada pela última vez em: