Tamanho e Participação do Mercado de Butadieno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

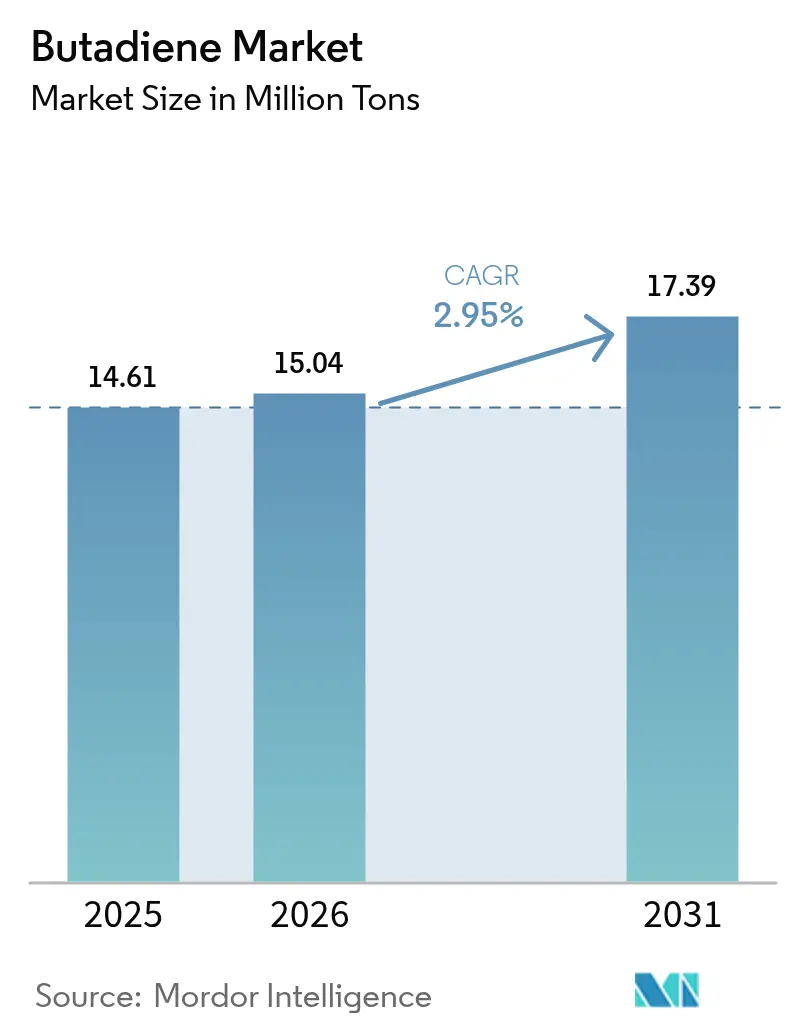

| Volume do Mercado (2026) | 15.04 Milhões de toneladas |

| Volume do Mercado (2031) | 17.39 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.95% CAGR |

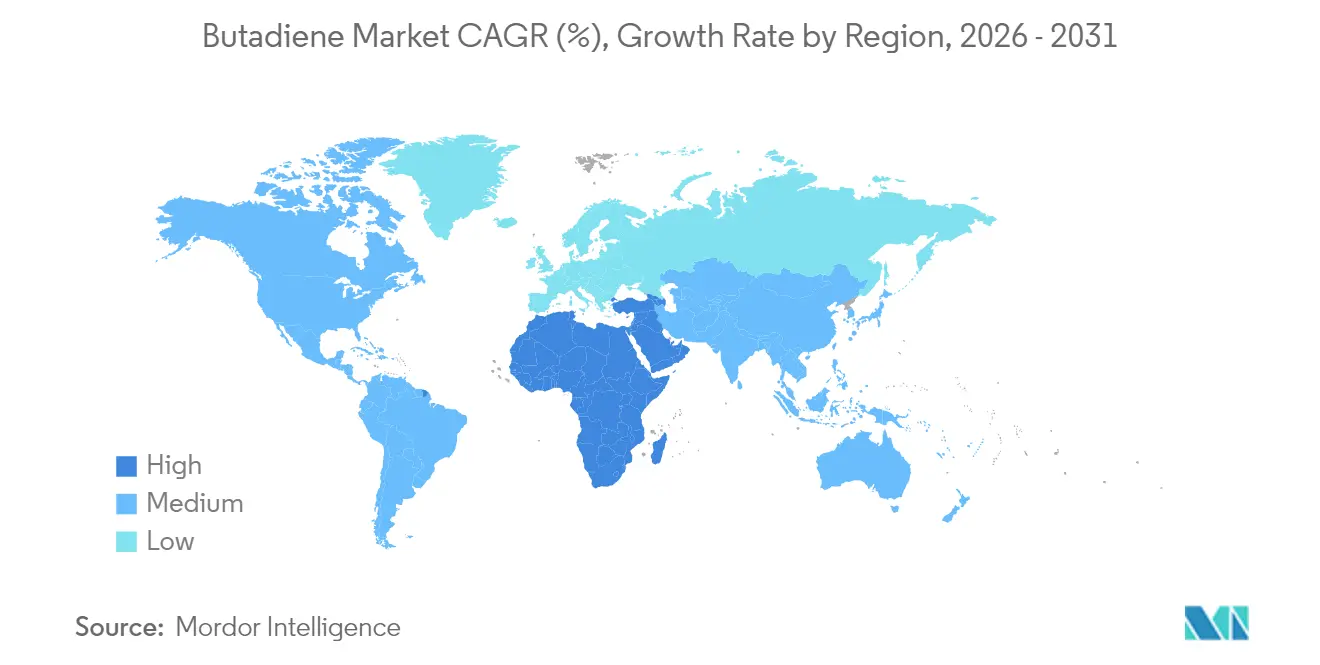

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Butadieno por Mordor Intelligence

Espera-se que o mercado de Butadieno cresça de 14,61 milhões de toneladas em 2025 para 15,04 milhões de toneladas em 2026 e projeta-se que alcance 17,39 milhões de toneladas até 2031, a um CAGR de 2,95% ao longo do período 2026-2031. O impulso sustentado decorre de adições de capacidade na Ásia-Pacífico, do aumento da produção de pneus para veículos elétricos (VE) que favorece a borracha de estireno-butadieno em solução (S-SBR), e de matérias-primas de base biológica em escala piloto que corroem as vantagens de custo tradicionais dos craqueadores a vapor. O polibutadieno representou 26,67% do volume de aplicações em 2024, uma vez que os fabricantes de pneus continuaram a especificar graus de alto teor de cis para compostos de banda de rodagem. Enquanto isso, projeta-se que o acrilonitrila-butadieno-estireno (ABS) cresça a um CAGR de 4,02% até 2030, impulsionado por marcas de eletrônicos de consumo que localizam suas cadeias de suprimentos para compensar os custos tarifários. A demanda dos usuários finais se concentrou em pneu e borracha, com 32,12% do volume de 2024, embora o CAGR de 3,74% do segmento químico indique que os produtores de adiponitrila estão migrando para rotas de cianação de butadieno que reduzem a intensidade de capital em comparação com a oxidação de cicloexano. Regionalmente, a Ásia-Pacífico deteve 52,12% do volume de 2024, com os complexos de desidrogenação de propano (PDH) chineses aumentando a capacidade nominal em 77% entre 2022 e 2025, apesar dos preços spot caírem abaixo de USD 900 por tonelada no início de 2024. A intensidade competitiva permanece elevada, com a Sinopec liderando a capacidade nominal de borracha sintética em 1.915 quilotoneladas, seguida de perto pela ARLANXEO com 1.889 quilotoneladas e pela PetroChina com 1.380 quilotoneladas.

Principais Conclusões do Relatório

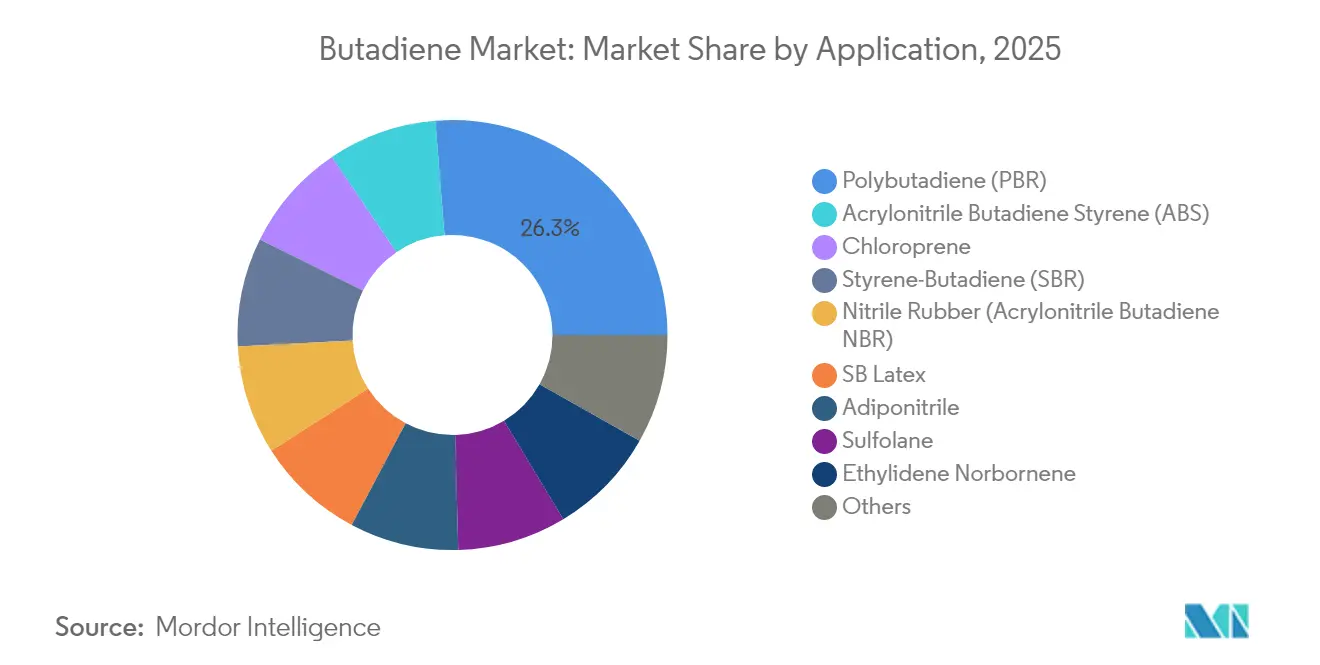

- Por aplicação, o polibutadieno liderou com 26,27% da participação do mercado de Butadieno em 2025, enquanto o ABS está projetado para se expandir a um CAGR de 3,94% até 2031.

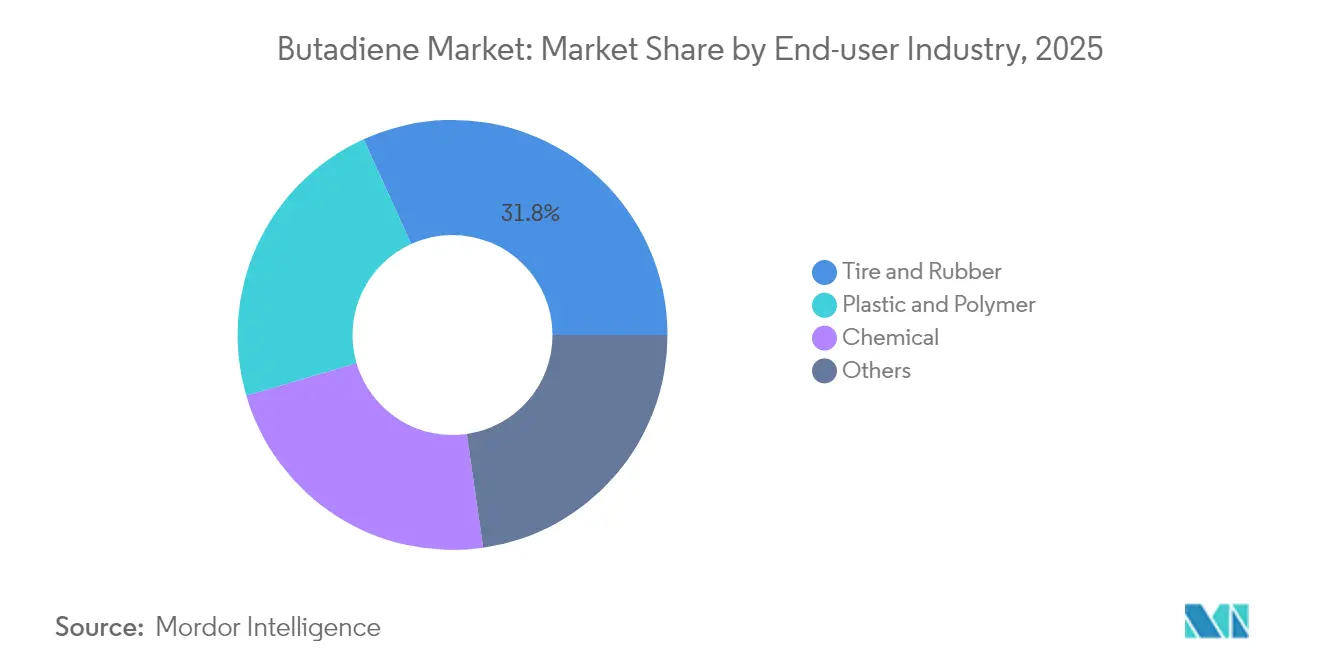

- Por setor de usuário final, o segmento de pneu e borracha representou uma participação de 31,78% do tamanho do mercado de Butadieno em 2025, ao passo que se espera que o segmento químico avance a um CAGR de 3,62% até 2031.

- Por geografia, a região Ásia-Pacífico comandou 51,62% do volume de 2025, e prevê-se que a região do Oriente Médio e África registre o crescimento mais rápido, de 5,89% de CAGR, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Butadieno

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção automotiva e de pneus na Ásia-Pacífico | +0.9% | Núcleo da Ásia-Pacífico; transbordamento para a ASEAN | Médio prazo (2-4 anos) |

| Expansão da demanda de ABS para eletrônicos de consumo | +0.5% | Global; mais agudo na América do Norte, Europa e Ásia Oriental | Curto prazo (≤ 2 anos) |

| Adoção de S-SBR de alto desempenho adequado para VEs | +0.7% | Polos globais de VEs | Médio prazo (2-4 anos) |

| Adições rápidas de capacidade em bio-butadieno | +0.3% | Pilotos na Europa e América do Norte; futura expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de aglutinantes para baterias de íons de lítio utilizando SBR | +0.4% | Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Automotiva e de Pneus na Ásia-Pacífico

A produção de pneus na Ásia-Pacífico superou 1,3 bilhão de unidades em 2024, apoiada pela China, Índia e Japão, que juntos contribuíram com cerca de 70% do volume regional[1]Associação Europeia de Fabricantes de Pneus e Borracha, "Quarterly Statistics Q1 2025", etrma.org. O polibutadieno de alto teor de cis representa 10-15% das formulações de banda de rodagem de pneus de passeio, aumentando diretamente a demanda do mercado de Butadieno. O forte fornecimento de borracha natural da Tailândia e o ecossistema de pneus para motocicletas da Indonésia sustentam o crescimento regional, enquanto a migração da Índia e do Vietnã para pneus radiais para caminhões aumenta o uso de borracha sintética por unidade. As importações para a União Europeia e o Reino Unido aumentaram 18% ano a ano em 2024, indicando que os produtores asiáticos estão capturando demanda incremental mesmo em mercados maduros.

Expansão da Demanda de ABS para Eletrônicos de Consumo

A resina ABS mantém um prêmio de preço de 15-20% sobre o poliestireno de alto impacto porque oferece resistência ao impacto superior e um acabamento superficial mais suave. As medidas comerciais dos EUA adotadas em 2025 elevaram os custos internados de eletrônicos importados em aproximadamente 10%, levando as marcas a aproximar a montagem e garantir ABS doméstico, apertando os balanços de Butadieno na América do Norte. Como o Butadieno representa 20-25% da composição do ABS, cada ponto percentual incremental da produção de ABS impulsiona 0,2-0,25 pontos percentuais de consumo adicional de Butadieno. O crescimento dos acabamentos interiores automotivos apoia ainda mais os volumes de ABS, já que as misturas de ABS-policarbonato atendem a rigorosos padrões de retardância de chamas sem o uso de aditivos halogenados.

Adoção de S-SBR de Alto Desempenho Adequado para VEs

O S-SBR polimerizado em solução oferece menor resistência ao rolamento do que o SBR de emulsão porque sua microestrutura linear e o teor controlado de vinil minimizam as perdas por histerese. Os fabricantes de pneus que perseguem coeficientes de resistência ao rolamento abaixo de 6,5 kg por tonelada para metas de autonomia de VE favorecem esses graus. LG Chem e Synthos comercializaram compostos de S-SBR com teor de vinil de 40-50% em 2024 que suportam etiquetas EU AA/AAA da UE enquanto preservam a vida útil da banda de rodagem. As patentes da Bridgestone registradas no mesmo ano descrevem extremidades de cadeia funcionalizadas que se ligam quimicamente a cargas de sílica, reduzindo os agentes de acoplamento dispendiosos em aproximadamente 8% e melhorando ainda mais a aderência em piso molhado[2]Bridgestone Corporation, "Functionalized SBR Patent Filing 2024", bridgestone.com.

Adições Rápidas de Capacidade em Bio-Butadieno

A Michelin, a IFP Energies Nouvelles e a Axens iniciaram uma unidade de demonstração francesa em janeiro de 2024, que converte bioetanol em Butadieno, alcançando 64% de conversão em passagem única e 68% de seletividade. A rota contorna o craqueamento de nafta e pode reduzir as emissões de Escopo 3 dos pneus em até 50% quando a matéria-prima é proveniente de cana-de-açúcar ou palha de milho. A Reliance Industries planeja integrar o coprocessamento de bio-nafta em seu complexo de Jamnagar até 2030, indicando que os refinadores veem as matérias-primas renováveis como uma proteção contra os iminentes impostos de fronteira de carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Toxicidade e endurecimento dos limites de exposição | −0.4% | Global; mais rigoroso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do petróleo bruto | −0.6% | Global; agudo nas regiões com craqueadores de nafta | Curto prazo (≤ 2 anos) |

| Excesso de capacidade da China deprimindo as margens | −0.8% | Núcleo da Ásia-Pacífico; pressão de exportação em outros lugares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidade e Endurecimento dos Limites de Exposição

A Administração de Segurança e Saúde Ocupacional dos EUA (OSHA) impõe um limite de exposição permissível de 8 horas de 1 ppm e um limite de excursão de 15 minutos de 5 ppm para o Butadieno, levando os operadores de craqueadores a instalar sistemas fechados de recuperação de vapores e monitores contínuos, com custo frequentemente entre USD 5 e USD 8 milhões por instalação. Os requisitos de rotulagem da Proposição 65 da Califórnia adicionam despesas de conformidade a jusante, enquanto a Agência Europeia de Produtos Químicos está propondo um limite de 0,5 ppm no local de trabalho, metade do limite atual dos EUA. As unidades de extração menores são desproporcionalmente impactadas, impulsionando a consolidação e reduzindo a contagem global de instalações de extração de Butadieno para um estimado de 160 até 2026.

Volatilidade dos Preços do Petróleo Bruto

O Butadieno spot caiu abaixo de USD 900 por tonelada no início de 2024, com o petróleo Brent oscilando entre USD 70 e USD 85 por barril, comprimindo as margens dos craqueadores de nafta para USD 60 por tonelada de etileno. Uma variação de USD 10 por barril no petróleo geralmente desloca as realizações de Butadieno em USD 100-120 por tonelada. As unidades de PDH chinesas mantiveram taxas de utilização de 85-90% quando os spreads propano-nafta excederam USD 150 por tonelada, isolando-as parcialmente das oscilações de preço do petróleo bruto e intensificando a pressão sobre a economia dos craqueadores a vapor na Europa e no Nordeste da Ásia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância do Polibutadieno Ancorada na Banda de Rodagem de Pneus

O polibutadieno capturou 26,27% do volume de aplicações de 2025, confirmando seu papel consolidado nas formulações de banda de rodagem e flanco de pneus, onde os graus de alto teor de cis maximizam a resistência à abrasão e a flexibilidade em climas frios. A SIBUR expandiu sua capacidade russa de polibutadieno em 2024, enquanto a ARLANXEO está construindo uma instalação de ultra-alto teor de cis de 140.000 toneladas por ano em Jubail, prevista para entrar em operação em 2026. Projeta-se que as resinas ABS avancem a um CAGR de 3,94% até 2031, impulsionadas pela demanda de eletrônicos de consumo e acabamentos interiores automotivos, o que deverá apertar os balanços regionais do mercado de Butadieno. A borracha de estireno-butadieno permanece vital para os fabricantes de pneus convencionais que equilibram aderência em piso molhado e resistência ao rolamento; os graus em solução estão substituindo progressivamente os tipos de emulsão nos pneus para VEs.

A borracha nitrílica representa 60% das aplicações de vedação automotiva, enquanto as borrachas nitrílicas hidrogenadas emergentes visam os pacotes de baterias de VEs que enfrentam ciclagem térmica sustentada a 150°C. A adiponitrila produzida a partir da cianação de Butadieno alimenta o nylon 6,6 para componentes sob o capô, com a Invista aumentando sua capacidade na América do Norte em 2024 para atender a um crescimento anual de 4-5% neste segmento. Saídas menores, como borracha de cloropreno, sulfolano e etilideno norborneno, ajudam a manter uma demanda de base estável; aumentos de preços de USD 500 por tonelada em 2024 refletiram custos mais elevados de matéria-prima e energia.

Por Setor de Usuário Final: Pneu e Borracha Lideram, Segmento Químico Acelera

Pneu e borracha deteve uma participação de 31,78% da demanda de 2025, sustentada pela produção global de pneus que se aproxima de 1,8 bilhão de unidades e pela tração constante do mercado de reposição mesmo em meio a quedas no setor automotivo. A região Ásia-Pacífico representa aproximadamente 60% desse volume, embora os produtores norte-americanos e europeus estejam introduzindo linhas de ultra-alto desempenho com margens mais elevadas, que dependem de S-SBR funcionalizado e graus especiais de polibutadieno. Projeta-se que o segmento químico se expanda a um CAGR de 3,62% à medida que as aplicações de adiponitrila, ABS e aglutinantes para baterias de íons de lítio escalam; cada 1% de aumento na produção de ABS por si só eleva a demanda de Butadieno em 0,2-0,25 pontos percentuais.

As tendências de localização estão incentivando os fabricantes de eletrônicos e montadoras a adquirir polímeros próximos, apertando o fornecimento de Butadieno no México e na Costa do Golfo dos EUA. Fluxos piloto de base biológica, como a unidade de demonstração da Michelin em 2024 com uma taxa de conversão em passagem única de 64%, fornecem aos produtores derivados um caminho para reduzir as emissões de Escopo 3 em até 50% e capturar preços premium de clientes focados em sustentabilidade. Setores menores, incluindo adesivos e revestimentos, compreendem aproximadamente 11% da demanda total e se movem amplamente em linha com os ciclos de construção.

Análise Geográfica

A região Ásia-Pacífico representou 51,62% do volume de 2025, graças aos complexos de PDH chineses que adicionaram capacidade 77% acima dos níveis de 2022, permitindo custos de produção direcionada 10-15% abaixo das médias dos craqueadores de nafta quando os spreads propano-nafta se ampliam além de USD 150 por tonelada. A Lotte Chemical aumentou sua capacidade de extração para 210.000 toneladas por ano em 2024, enquanto a Reliance Industries planeja uma expansão de 0,7 milhão de toneladas em Jamnagar, com integração de bio-nafta, até 2030. Apesar dos ganhos de capacidade, os preços spot caíram abaixo de USD 900 por tonelada no início de 2024, compelindo os produtores chineses a exportar com descontos que pressionaram os concorrentes do Oriente Médio e da América do Norte. O Japão e a Coreia do Sul estão reduzindo a produção - a Zeon pretende reduzir as linhas de elastômeros de Tokuyama no ano fiscal de 2026 - e a joint venture Lotte-Ube na Malásia está sendo encerrada após anos de pressão sobre as margens.

Prevê-se que o Oriente Médio e África cresçam a um CAGR de 5,89%, liderado pelas aprovações sauditas para um craqueador de alimentação mista Sipchem-LyondellBasell capaz de produzir 1,5 milhão de toneladas de etileno e 1,8 milhão de toneladas de derivados, incluindo Butadieno, com uma decisão final de investimento alcançada em fevereiro de 2025. O complexo petroquímico de 3,3 milhões de toneladas da Tasnee, previsto para 2030, e a proposta da ADNOC de adquirir ativos especializados, como a Covestro, ilustram o movimento da região para monetizar o gás associado por meio de plataformas integradas. A receita química do Conselho de Cooperação do Golfo está prevista para crescer de USD 85,8 bilhões em 2023 para USD 133,3 bilhões até 2030, ancorando a demanda incremental de Butadieno vinculada à diversificação a jusante.

A América do Norte e a Europa enfrentam compressão de margens e racionalização de ativos. A Shell vendeu sua unidade de extração de Geismar para a INEOS em 2023, e a Versalis encerrou sua linha de polibutadieno de 105.000 toneladas em Grangemouth em 2024, pois os custos de energia superaram as regiões pares. A desinvestimento anunciado pela Goodyear de seus ativos químicos em Beaumont e Houston no âmbito de um programa de redução de custos de USD 1,3 bilhão sublinha a mudança em direção a pneus de alto desempenho de maior valor em detrimento de elastômeros de commodities. A produção de pneus na Europa cresceu 3% no primeiro trimestre de 2025, mas as importações de pneus chineses aumentaram 18% em 2024, destacando os desafios de competitividade para os produtores regionais. A América do Sul permanece como um contribuinte menor, mas se beneficia da expansão da capacidade da ARLANXEO em Triunfo e da proximidade com plantações de borracha natural que facilitam formulações mistas.

Cenário Competitivo

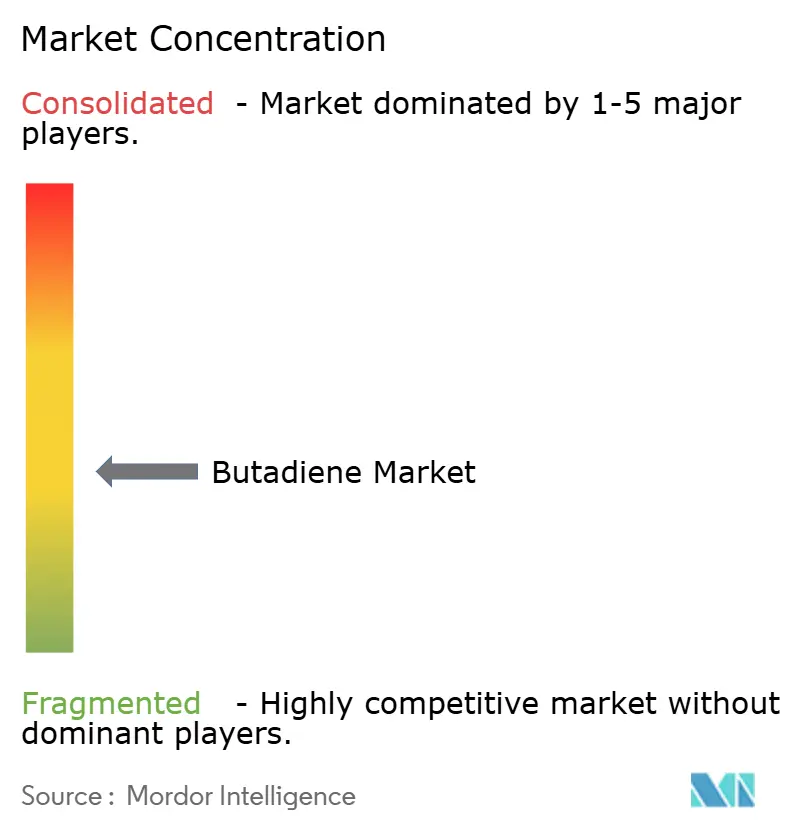

O mercado de Butadieno é moderadamente fragmentado. A Sinopec lidera a capacidade global de borracha sintética com 1.915 quilotoneladas, seguida pela ARLANXEO com 1.889 quilotoneladas, pela PetroChina com 1.380 quilotoneladas e pela Sibur com 1.278 quilotoneladas, de acordo com o ranking do IISRP de 2024. A consolidação continua: a Eneos adquiriu o braço de elastômeros da JSR em 2022, a Synthos comprou os ativos de borracha da Trinseo em 2021, e a INEOS garantiu a instalação de Geismar da Shell em 2023, deixando os concorrentes de médio porte desafiados pela volatilidade das matérias-primas e por regras ambientais mais rígidas.

Líderes do Setor de Butadieno

China Petroleum & Chemical Corporation

LyondellBasell Industries Holdings BV

BASF

LG Chem

INEOS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Foi anunciado que um projeto conjunto entre a Tatneft da Rússia e o fundo soberano Samruk-Kazyna do Cazaquistão para construir uma planta de Butadieno iniciaria sua fase de investimento, com a China Tianchen Engineering Corporation atuando como contratante.

- Fevereiro de 2025: A Zeon Corporation e a The Yokohama Rubber Co., Ltd. anunciaram que concordaram em estabelecer uma instalação de bancada para demonstrar a tecnologia de produção de Butadieno a partir de etanol derivado de materiais de base vegetal e outros materiais sustentáveis com alta eficiência. A instalação será instalada na Planta de Tokuyama da Zeon.

Escopo do Relatório Global do Mercado de Butadieno

O Butadieno é um gás incolor e não corrosivo utilizado para a produção de resinas e plásticos, incluindo borracha de butadieno, borracha de estireno, adiponitrila, policloropreno, borracha nitrílica e outros. É produzido principalmente por meio da destilação extrativa de subprodutos dos craqueadores a vapor durante a produção de etileno e propileno.

O mercado de Butadieno é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em polibutadieno (PBR), cloropreno, estireno-butadieno (SBR), borracha nitrílica (acrilonitrila butadieno NBR), acrilonitrila butadieno estireno (ABS), adiponitrila, sulfolano, etilideno norborneno, látex de estireno-butadieno e outras aplicações. Por setor de usuário final, o mercado é segmentado em plástico e polímero, pneu e borracha, químico e outros. O relatório também cobre o tamanho do mercado e as previsões para o mercado de Butadieno em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (toneladas).

| Polibutadieno (PBR) |

| Cloropreno |

| Estireno-Butadieno (SBR) |

| Borracha Nitrílica (Acrilonitrila Butadieno NBR) |

| Látex de SB |

| Acrilonitrila Butadieno Estireno (ABS) |

| Adiponitrila |

| Sulfolano |

| Etilideno Norborneno |

| Outros |

| Plástico e Polímero |

| Pneu e Borracha |

| Químico |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Polibutadieno (PBR) | |

| Cloropreno | ||

| Estireno-Butadieno (SBR) | ||

| Borracha Nitrílica (Acrilonitrila Butadieno NBR) | ||

| Látex de SB | ||

| Acrilonitrila Butadieno Estireno (ABS) | ||

| Adiponitrila | ||

| Sulfolano | ||

| Etilideno Norborneno | ||

| Outros | ||

| Por Setor de Usuário Final | Plástico e Polímero | |

| Pneu e Borracha | ||

| Químico | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado para o mercado de Butadieno em 2031?

Espera-se que o mercado de Butadieno alcance 17,39 milhões de toneladas até 2031, refletindo um CAGR de 2,95% entre 2026 e 2031.

Qual aplicação domina atualmente a demanda por Butadieno?

O polibutadieno permanece líder, representando 26,27% do volume de aplicações de 2025 devido ao seu papel crítico nos compostos de banda de rodagem de pneus.

Qual região apresenta as perspectivas de crescimento mais rápido para os derivados de Butadieno?

Prevê-se que a região do Oriente Médio e África registre o CAGR mais rápido de 5,89% até 2031, impulsionado por grandes projetos de craqueadores de alimentação mista.

Como os veículos elétricos estão influenciando o consumo futuro de Butadieno?

Os VEs impulsionam a demanda por S-SBR de alto desempenho, que requer Butadieno como matéria-prima, e a adoção está projetada para elevar os requisitos de Butadieno em 0,7 pontos percentuais anualmente.

Quais são os principais desafios regulatórios enfrentados pelos produtores de Butadieno?

O endurecimento dos limites de exposição, como o TWA de 1 ppm da OSHA e os limites propostos de 0,5 ppm na Europa, exige atualizações dispendiosas de recuperação de vapores nos locais de produção e manuseio.

Página atualizada pela última vez em: