Tamanho e Participação do Mercado de Cumeno

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

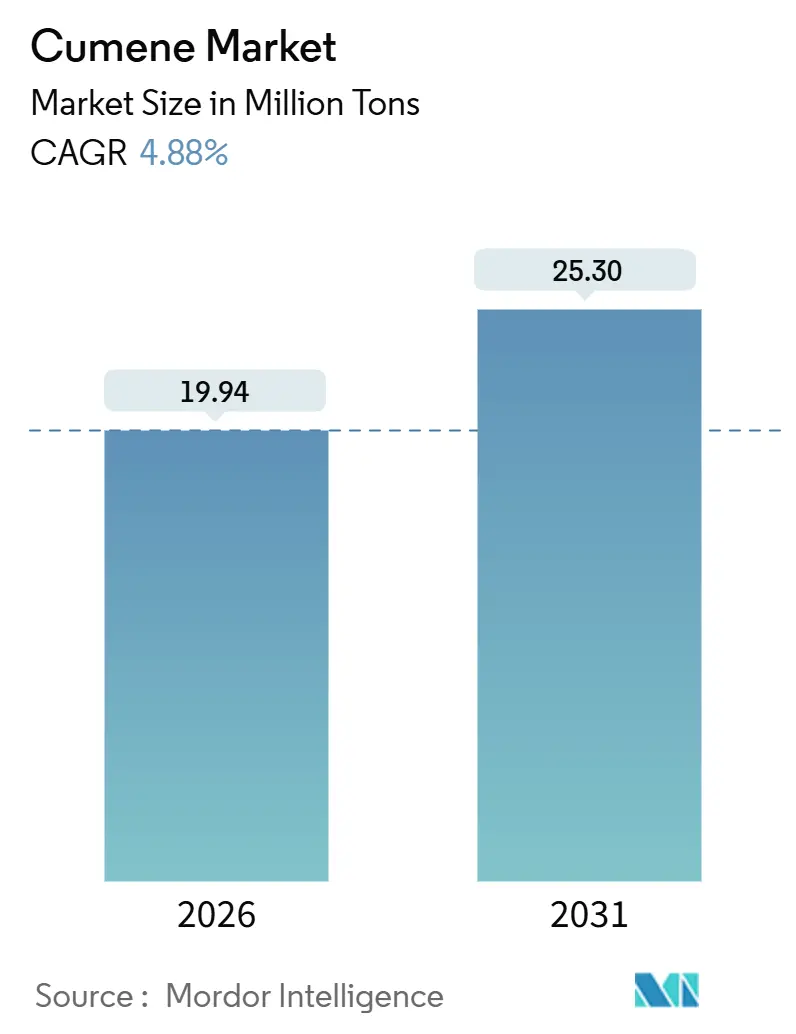

| Volume do Mercado (2026) | 19.94 Milhões de toneladas |

| Volume do Mercado (2031) | 25.30 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cumeno por Mordor Intelligence

O tamanho do Mercado de Cumeno é estimado em 19,94 milhões de toneladas em 2026, e espera-se que atinja 25,30 milhões de toneladas até 2031, a um CAGR de 4,88% durante o período de previsão (2026-2031). A dinâmica atual reflete como os complexos integrados de refinaria-petroquímica e os catalisadores de zeólita de alta seletividade estão elevando os rendimentos, reduzindo os custos de subprodutos e diminuindo as emissões unitárias. Fornecedores com acesso a correntes internas de benzeno e propileno continuam a registrar resiliência de margem mesmo quando os spreads de matéria-prima vinculados ao petróleo bruto se ampliam. O mercado de cumeno também se beneficia da demanda sustentada por fenol em vidraças de policarbonato para veículos elétricos e resinas epóxi utilizadas em pás de turbinas eólicas e compósitos aeroespaciais. Normas de emissão mais rígidas, como a 40 CFR 60.112c da EPA e o limite de exposição de 50 ppm da OSHA, estão impulsionando as plantas a adotarem manuseio em circuito fechado, recuperação de vapores e sistemas de monitoramento em tempo real. Essas atualizações estão impactando significativamente o orçamento de novas construções.

Principais Conclusões do Relatório

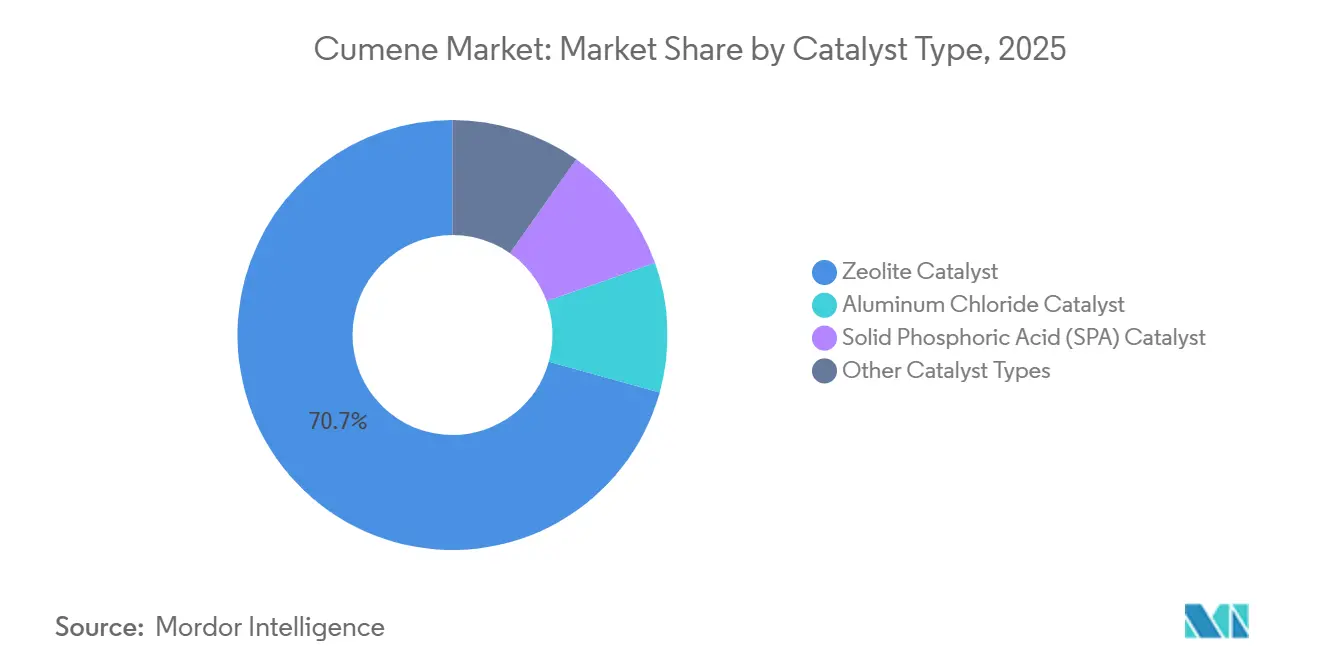

- Por tipo de catalisador, os catalisadores de zeólita lideraram com 70,68% de participação no mercado de cumeno em 2025; prevê-se que avancem a um CAGR de 6,17% até 2031.

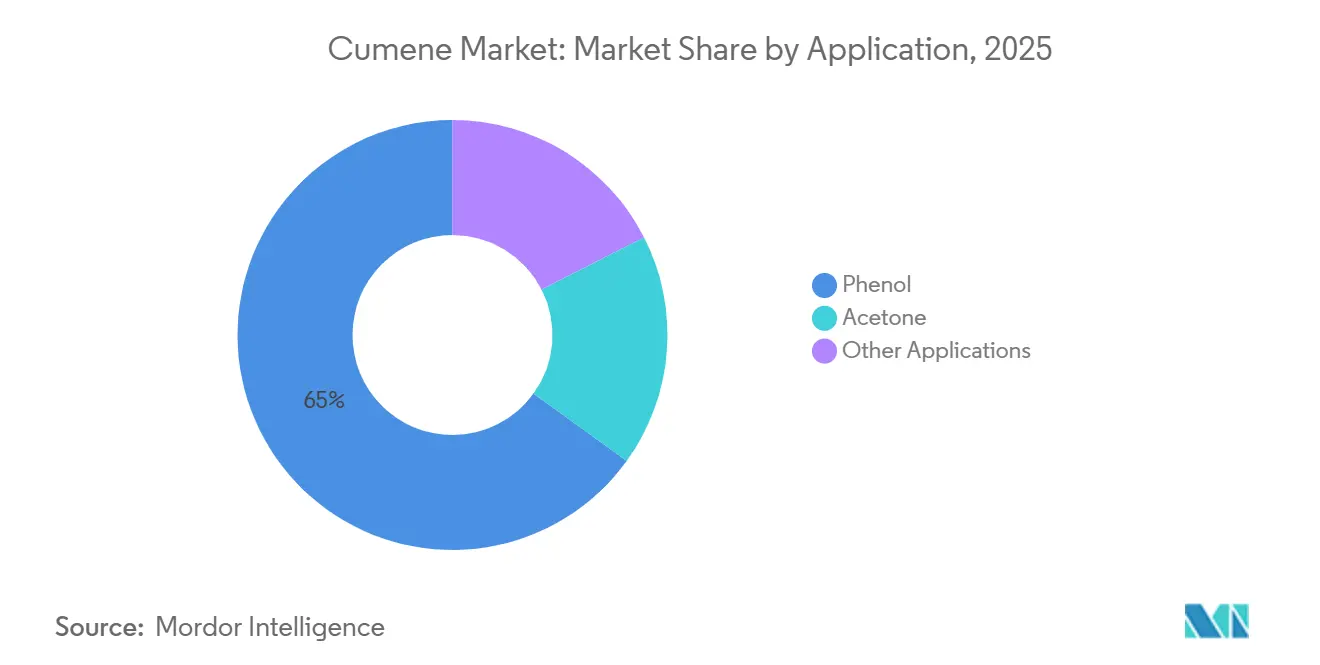

- Por aplicação, o fenol representou 65,04% do tamanho do mercado de cumeno em 2025 e está posicionado para crescer a um CAGR de 5,05% até 2031.

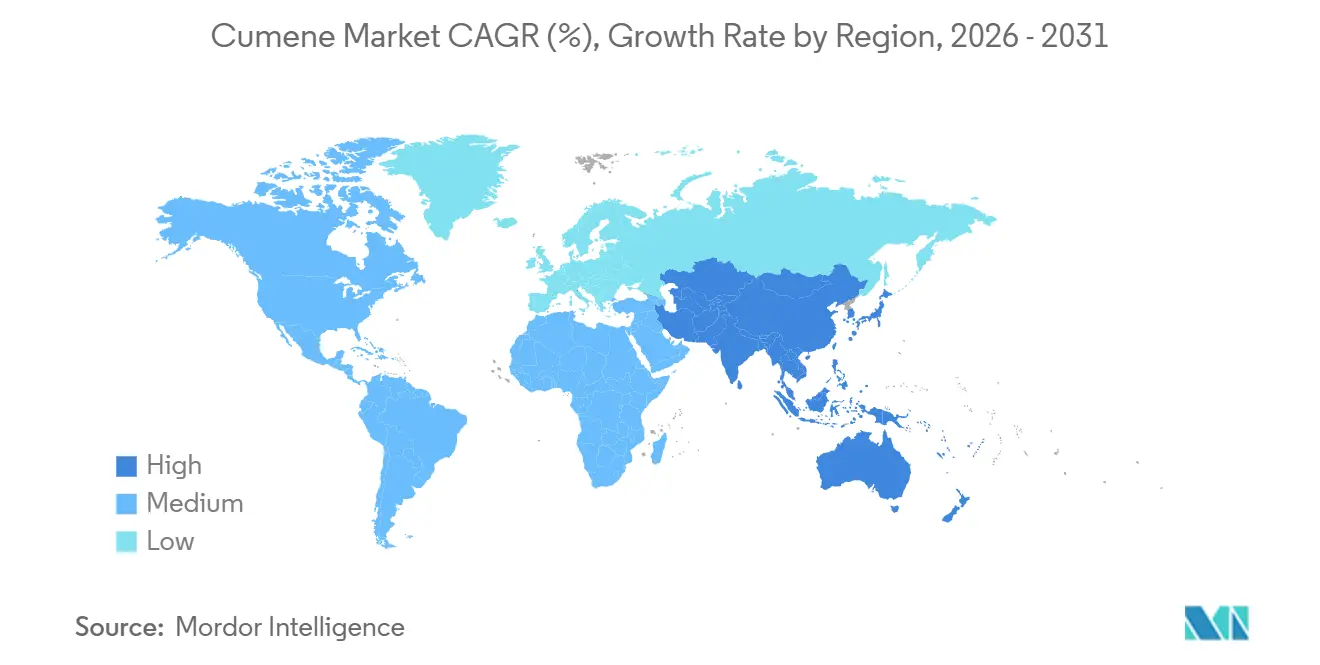

- Por geografia, a Ásia-Pacífico deteve 61,26% do tamanho do mercado de cumeno em 2025 e está se expandindo a um CAGR de 5,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cumeno

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por policarbonatos à base de fenol e resinas epóxi | +1.2% | Global, com concentração nos polos automotivos da Ásia-Pacífico (China, Japão, Coreia do Sul), clusters de eletrônicos da América do Norte e mercados de energia eólica europeus | Médio prazo (2-4 anos) |

| Expansão do uso de acetona em solventes e MMA | +0.6% | Núcleo da Ásia-Pacífico (China, Índia, Sudeste Asiático), setor de revestimentos industriais da América do Norte, produtos químicos especiais da Europa | Médio prazo (2-4 anos) |

| Complexos integrados de refinaria-petroquímica melhorando a economia do cumeno | +0.9% | Oriente Médio (Arábia Saudita, Catar, Emirados Árabes Unidos), províncias costeiras da China (Zhejiang, Jiangsu, Shandong), Costa do Golfo dos EUA | Longo prazo (≥ 4 anos) |

| Adoção rápida de catalisadores de zeólita de alta seletividade | +0.7% | Global, com adoção antecipada na Europa e América do Norte, implantação acelerada na Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Aumento da demanda por fenol da indústria plástica | +1.0% | Núcleo da Ásia-Pacífico (China, Índia, Japão, Coreia do Sul), expansão para a integração a jusante do Oriente Médio e o aliviamento de peso automotivo da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Policarbonatos à Base de Fenol e Resinas Epóxi

Os veículos elétricos estão reduzindo sua massa com o uso de vidraças de policarbonato, auxiliando em seus objetivos de extensão de autonomia. À medida que a demanda geral por construção se estabiliza, os fabricantes de eletrônicos estão recorrendo a resinas opticamente transparentes para displays de alta resolução, impulsionando o consumo de fenol. Pás de turbinas eólicas offshore e estruturas primárias em aeroespacial que exigem alta resistência à fadiga estão impulsionando um aumento no consumo de resinas epóxi. Nos sistemas de freio automotivo, os aglutinantes fenólicos estão substituindo cada vez mais os materiais de fricção metálicos, levando a reduções tanto no peso quanto no ruído. Embora os players com integração retroativa na China tenham vinculado unidades de cumeno, fenol e bisfenol A em locais únicos para mitigar riscos de fornecimento, essa estratégia inadvertidamente levou a uma supercapacidade regional.

Complexos Integrados de Refinaria-Petroquímica Melhorando a Economia do Cumeno

Os projetos de petróleo bruto para produtos químicos combinam craqueadores de alimentação mista com unidades de aromáticos, fornecendo aos operadores correntes internas de benzeno e propileno a preços de transferência não afetados pelas oscilações do mercado spot. A expansão da refinaria Yasref na Arábia Saudita adicionará benzeno para cadeias de fenol-acetona a jusante até 2029, e o craqueador de Ras Laffan no Catar está programado para entrar em operação em 2026 com desidrogenação de propileno sob demanda para equilibrar os rendimentos de craqueamento de alimentação leve[1]Saudi Aramco, "Acordo-Quadro de Expansão da Yasref," ARAMCO.COM. Tais complexos eliminam a logística entre plantas, encurtam os ciclos de capital de giro e permitem mudanças rápidas entre cumeno e outros aromáticos quando os sinais de margem se alteram.

Adoção Rápida de Catalisadores de Zeólita de Alta Seletividade

A estrutura MCM-22 da ExxonMobil impulsiona mais da metade da capacidade mundial, alcançando altas taxas de seletividade e reduzindo significativamente a formação de di-isopropilbenzeno. A unidade de Marl da INEOS demonstra uma redução notável nas emissões de CO₂ em comparação com a tecnologia tradicional de ácido fosfórico sólido. O sistema Q-Max da UOP ostenta uma vida útil estendida do catalisador, levando à diminuição do tempo de inatividade e dos custos de regeneração. Essa mudança no setor é ainda mais reforçada pelas pressões regulatórias, pois as zeólitas não apenas atendem aos limites de captura de COV, mas também o fazem com hardware de abatimento mais simples, superando os métodos de ácido fosfórico sólido ou cloreto de alumínio.

Aumento da Demanda por Fenol na Cadeia de Valor dos Plásticos

O fenol serve como precursor para policarbonato, resinas fenólicas e intermediários de nylon-6, estabelecendo uma ligação direta entre o mercado de cumeno e setores como veículos elétricos, energia eólica e têxteis de engenharia. A China depende de importações para atender à sua demanda por fenol, e a Índia está posicionada para suprir essa lacuna por meio de novos projetos em Haldia e na Deepak Chem Tech. Enquanto isso, os produtores de caprolactama no Sudeste Asiático estão expandindo sua capacidade de ciclo-hexanona, impulsionando indiretamente a demanda por fenol, mesmo que o estireno represente quase metade do consumo global de benzeno.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos à saúde e ao meio ambiente da exposição ao cumeno | -0.5% | Global, com pressão regulatória aguda na América do Norte (EPA, OSHA) e Europa (ECHA, REACH), adoção gradual na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade dos preços do petróleo bruto/benzeno-propileno | -0.8% | Global, com impacto agudo em regiões dependentes de importações (Índia, Sudeste Asiático, Europa), impacto moderado no Oriente Médio integrado e América do Norte | Curto prazo (≤ 2 anos) |

| Normas de emissão mais rígidas elevando os custos de conformidade | -0.6% | América do Norte e UE (EPA 40 CFR 60.112c, EU ETS, CBAM), com adoção gradual na China e outros mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto, Benzeno e Propileno

Em abril–maio de 2024, o Nordeste Asiático registrou flutuações nos spreads benzeno–nafta. Em contraste, a Europa Ocidental experimentou uma queda significativa no mesmo período. Esse declínio foi impulsionado pelo craqueamento de GLP, que deslocou o benzeno derivado de pirogasolina. O propileno, estreitamente vinculado ao Brent, vê suas margens se estreitarem acentuadamente sempre que os preços do petróleo de referência sobem. Os craqueadores de etano da América do Norte produzem propileno mínimo. Como resultado, os produtores de cumeno estão recorrendo a suprimentos de PDH sob demanda, mas a um preço premium. As plantas asiáticas que não são integradas estão sentindo o peso da pressão, pois sua dependência de importações as torna vulneráveis às flutuações de frete e câmbio.

Normas de Emissão Mais Rígidas Elevando os Custos de Conformidade

Após a classificação do cumeno pelo Programa Nacional de Toxicologia como razoavelmente antecipado como carcinogênico para humanos,

a EPA endureceu os limites sobre emissões fugitivas de tanques de armazenamento e operações de carregamento. Sob as regulamentações da OSHA, com um teto de exposição permissível de 50 ppm, os operadores agora são obrigados a implementar sistemas de transferência em circuito fechado equipados com bombas sem vazamento. Além disso, o monitoramento de COV em tempo real e a recuperação de gás de tocha aumentaram os orçamentos de capital para projetos greenfield[2]Administração de Segurança e Saúde Ocupacional, "Dados Químicos do Cumeno," OSHA.GOV. As plantas europeias também estão lidando com o aumento dos preços de carbono do EU-ETS. Além disso, o CBAM imporá esses custos de carbono sobre as importações a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Catalisador: A Zeólita Mantém uma Liderança Expressiva

Os sistemas de zeólita capturaram 70,68% da participação no mercado de cumeno em 2025, e sua produção está crescendo 6,17% ao ano até 2031. A tecnologia de zeólita está posicionada para aumentar sua contribuição para o mercado de cumeno nos próximos anos. No complexo de Marl da INEOS, a adoção da tecnologia de zeólita levou a uma redução notável nos fluxos fora de especificação e a uma diminuição nas emissões de CO₂ por tonelada. Enquanto isso, as unidades MCM-22 da ExxonMobil ostentam rendimentos que os sistemas de ácido fosfórico sólido não conseguem igualar, especialmente considerando seus custos adicionais de neutralização cáustica.

Os métodos de cloreto de alumínio agora representam uma pequena parcela da capacidade instalada total, predominantemente em instalações chinesas mais antigas que estão programadas para retrofit ou fechamento iminente. Em reconhecimento às metas nacionais de baixo carbono anunciadas antes da COP28, os projetos greenfield no Oriente Médio estão optando predominantemente por estruturas de zeólita. Demonstrando um compromisso com a autossuficiência, a Wanhua Chemical da China aprimorou com sucesso seu catalisador de zeólita interno, aumentando a capacidade de cumeno. No entanto, os operadores que ainda utilizam unidades de ácido fosfórico sólido se encontram em desvantagem: a EPA 40 CFR 60.112c exige uma eficiência de controle rigorosa, levando a investimentos de capital significativos para recuperação de vapores.

Por Aplicação: O Fenol Estende Sua Dominância

O fenol comandou 65,04% da participação no mercado de cumeno em 2025, em meio à crescente demanda por vidraças para veículos elétricos e compósitos de alto desempenho. A receita do segmento está se expandindo a um CAGR de 5,05%. Os projetos eólicos, que consistentemente estabelecem novos recordes de comprimento, estão impulsionando a produção de resina epóxi. Cada pá de turbina, afinal, demanda várias toneladas de resina à base de bisfenol A.

Na China, a acetona, que é coproduzida com o fenol, está enfrentando uma supersaturação. Esse excedente não apenas deprimiu as margens unitárias, mas também levou algumas unidades de fenol a reduzirem suas taxas. Refinadores integrados, como a SABIC, que possuem linhas a jusante em MMA ou BPA, estão em posição de absorver o excesso. Em contraste, os vendedores independentes frequentemente recorrem à arbitragem de exportação, visando o Sudeste Asiático. Embora outros canais menores, como aditivos para combustíveis de aviação e tintas, representem uma parcela menor do consumo de cumeno, seu crescimento permanece estagnado.

Análise Geográfica

A Ásia-Pacífico reteve 61,26% do mercado de cumeno em 2025 e deve registrar um CAGR de 5,97% até 2031. Entre 2025 e 2027, a China introduziu capacidade significativa de fenol-acetona no mercado, incluindo projetos como a linha Jintang da Rongsheng. No entanto, com o aumento do excesso de capacidade de benzeno, as taxas de operação do bisfenol A foram reduzidas. A Mitsui Chemical anunciou o encerramento de sua planta de fenol em Ichihara até o exercício fiscal de 2026, atribuindo a decisão a um excesso estrutural de oferta. Em contraste, a Índia enfrenta um déficit de fenol. A Haldia Petrochemicals aumentou sua produção de fenol em 2026, e a Deepak Chem Tech avança com novos projetos previstos para estrear em 2027. Enquanto isso, a PTTGC, um player importante no Sudeste Asiático, opera uma instalação de fenol, atendendo aos setores de embalagens e eletrônicos da região.

A América do Norte capitaliza seu etano de baixo custo, alcançando altos rendimentos na produção de etileno. No entanto, esse processo gera correntes de propileno mais fracas. Como resultado, o mercado de cumeno dos Estados Unidos depende de matéria-prima proveniente de unidades FCC de refinarias ou unidades PDH, frequentemente a um preço premium. Em 2024, os preços do benzeno refletiram um cenário de oferta restrita, especialmente com o consumo crescente de estireno. Desde 2021, as expansões de capacidade na Costa do Golfo dos Estados Unidos, notadamente pela Baystar e GCGV, ampliaram a disponibilidade de propileno integrado. No entanto, esse progresso é frequentemente ofuscado pela volatilidade, especialmente quando furacões interrompem as operações das refinarias.

A Europa enfrenta custos de energia elevados e responsabilidades crescentes com o carbono, particularmente no âmbito dos mecanismos EU-ETS e CBAM. Em um movimento estratégico para 2024, a BASF está racionalizando as operações em sua unidade de Ludwigshafen, reduzindo intermediários não essenciais para realocar recursos em ativos integrados. Essa mudança evidencia as pressões crescentes sobre suas linhas tradicionais de fenol. Em 2024, os spreads benzeno-nafta na Europa Ocidental se estreitaram, impulsionando um aumento nas importações de cumeno do Oriente Médio. Embora muitos na região enfrentem desafios, a avançada planta de Marl da INEOS se destaca. Sua inovadora plataforma de zeólita, combinada com sua proximidade às unidades de fenol de Gladbeck, ajuda a mitigar o impacto dos elevados custos regionais de energia.

O Oriente Médio está consolidando sua posição como um polo exportador competitivo na indústria de cumeno. A Saudi Aramco está fazendo uma aposta significativa, investindo pesadamente em uma estratégia abrangente de conversão de líquidos em produtos químicos. Seu ambicioso roteiro prevê a integração de craqueadores, aromáticos e complexos de alquilação, com a meta de converter grandes volumes de petróleo bruto diariamente até 2030. A iniciativa Ras Laffan da QatarEnergy está configurada para produzir propileno dedicado para cumeno. Com a conclusão mecânica prevista para 2026, o projeto mira exportações principalmente para a Europa e o Sul da Ásia. Na América do Sul, os níveis de produção são modestos. Tanto o Brasil quanto a Argentina estão canalizando esforços para atender às suas necessidades domésticas de resinas fenólicas. Enquanto isso, a África Subsaariana se vê dependente de importações para quase toda a sua demanda de fenol.

Cenário Competitivo

O mercado de cumeno é consolidado. A ExxonMobil se posicionou como licenciadora de tecnologia; a estrutura MCM-22 de sua unidade Badger está presente em mais da metade da base instalada global, gerando royalties sem intensidade de capital. Os exportadores do Oriente Médio estão ganhando força, pois as baixas pegadas de carbono atraem clientes europeus que buscam proteger-se das responsabilidades do CBAM. A liderança tecnológica é decisiva: os usuários de zeólita registram menores custos de descarte e menor CO₂ por tonelada, proporcionando uma vantagem de custo defensável que provavelmente acelerará as aposentadorias de plantas de ácido fosfórico sólido e cloreto de alumínio até 2031. A Mitsui e a Mitsubishi Chemical lançaram um estudo conjunto para garantir as cadeias de fornecimento de fenol após anunciar o fechamento de Ichihara. Entre os inovadores, startups estão pilotando benzeno de base biológica derivado de biomassa lignocelulósica e rotas catalíticas para recuperar fenol de policarbonato em fim de vida, embora a escala comercial ainda esteja a vários anos de distância.

Líderes do Setor de Cumeno

Versalis S.p.A.

Braskem

Cepsa

Chang Chun Group

CITGO Petroleum Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A IndianOil Corp. Ltd. (IOCL) selecionou a tecnologia de cumeno da Lummus/Versalis para uma unidade de 440 KTA em Paradip, Índia. Esta unidade faz parte da expansão petroquímica e de polímeros da IOCL em seu complexo de Paradip. Espera-se que o movimento impulsione o mercado de cumeno ao aumentar a capacidade de produção.

- Janeiro de 2024: A Ineos inaugurou a maior planta de cumeno da Europa em Marl, Alemanha, com capacidade de 750.000 toneladas métricas por ano. O cumeno é utilizado para fabricar fenol, que é fundamental para o bisfenol A e as resinas fenólicas. O novo sistema de calor da planta reduz sua pegada de carbono em até 50%. Ela se conecta por duto às instalações de fenol e acetona da Ineos em Gladbeck, ao Chempark da Evonik em Marl e à refinaria da BP em Gelsenkirchen. Este desenvolvimento fortalece a posição da Ineos no mercado de cumeno ao aumentar a eficiência e a sustentabilidade.

Escopo do Relatório do Mercado Global de Cumeno

O cumeno (nome químico: isopropilbenzeno) é um hidrocarboneto aromático com substituição alifática presente em todo o petróleo bruto e combustíveis refinados. É um líquido incolor e inflamável com ponto de ebulição de 152°C. O cumeno é produzido tanto pela destilação de alcatrão de carvão e frações de petróleo quanto pela reação de alquilação catalisada por ácido do benzeno com propeno.

O mercado de cumeno é segmentado por tipo de catalisador, aplicação e geografia. Por tipo de catalisador, o mercado é segmentado em catalisador de cloreto de alumínio, catalisador de ácido fosfórico sólido (SPA), catalisador de zeólita e outros tipos de catalisadores. Por aplicação, o mercado é segmentado em fenol, acetona e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de cumeno em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Catalisador de Cloreto de Alumínio |

| Catalisador de Ácido Fosfórico Sólido (SPA) |

| Catalisador de Zeólita |

| Outros Tipos de Catalisadores |

| Fenol |

| Acetona |

| Outras Aplicações (Tintas, Esmaltes, Combustíveis de Aviação, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Catalisador | Catalisador de Cloreto de Alumínio | |

| Catalisador de Ácido Fosfórico Sólido (SPA) | ||

| Catalisador de Zeólita | ||

| Outros Tipos de Catalisadores | ||

| Por Aplicação | Fenol | |

| Acetona | ||

| Outras Aplicações (Tintas, Esmaltes, Combustíveis de Aviação, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cumeno em 2026?

O tamanho do mercado de cumeno é de 19,94 milhões de toneladas em 2026.

Com que velocidade se espera que a demanda global por cumeno cresça?

Prevê-se que a demanda em volume se expanda a um CAGR de 4,88% entre 2026 e 2031, atingindo 25,30 milhões de toneladas.

Qual região domina o consumo de cumeno?

A Ásia-Pacífico detém 61,26% da demanda global, apesar da supercapacidade na China que contrasta com as escassezes na Índia e no Sudeste Asiático.

Quais são os principais riscos enfrentados pelos produtores de cumeno?

A volatilidade das margens decorrente dos preços de benzeno e propileno vinculados ao petróleo bruto e o aumento dos custos de conformidade sob regras de emissão mais rígidas são os principais desafios.

Página atualizada pela última vez em: