Tamanho e Participação do Mercado de Butano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 205.32 Milhões de toneladas |

| Volume do Mercado (2031) | 253.55 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Butano por Mordor Intelligence

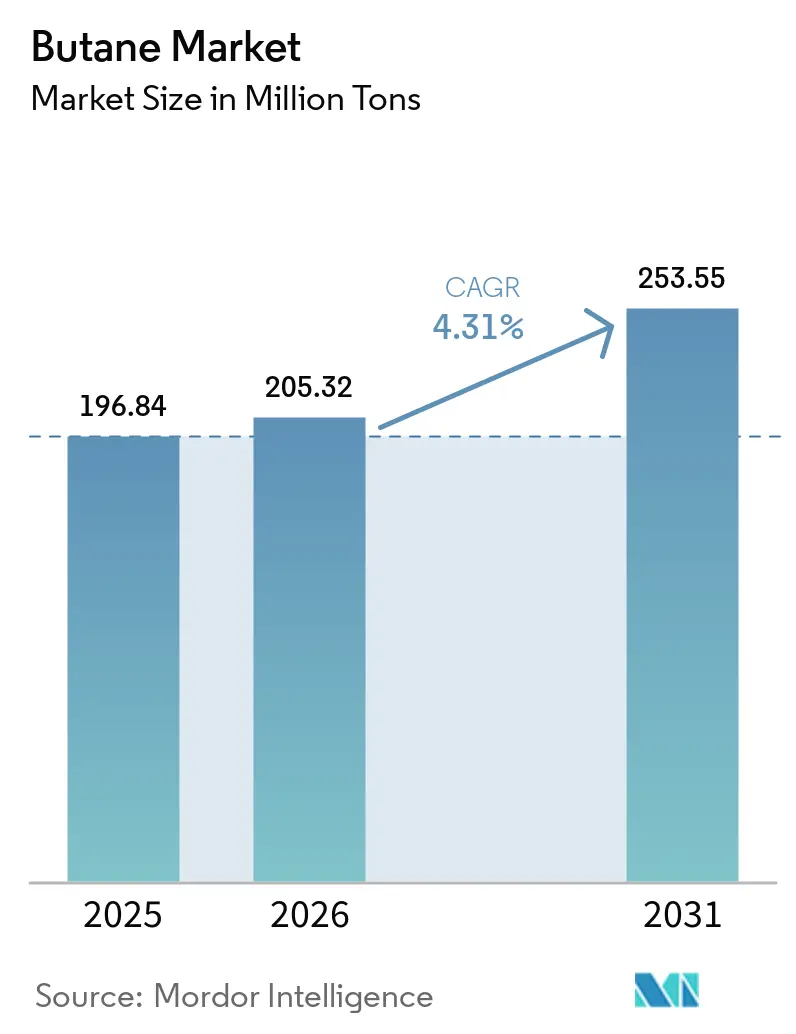

O tamanho do Mercado de Butano está projetado para expandir de 196,84 milhões de toneladas em 2025 e 205,32 milhões de toneladas em 2026 para 253,55 milhões de toneladas até 2031, registrando um CAGR de 4,31% entre 2026 e 2031. O crescimento reflete uma mudança decisiva da mistura rotineira de GLP para arbitragem de matéria-prima em craqueadores a vapor da Ásia-Pacífico e programas de autogás em rápida expansão em frotas urbanas com restrições de emissões. As exportações competitivas de butano derivado de xisto de baixo custo dos Estados Unidos continuam a redefinir os benchmarks globais de preços, levando os produtores do Oriente Médio a canalizar mais volumes para complexos petroquímicos cativos em vez de vendas no mercado spot. A demanda também permanece dividida entre a crescente adoção de GLP para cozimento limpo em economias emergentes e o consumo residencial estagnado em mercados desenvolvidos em processo de eletrificação, criando uma perspectiva de volume matizada que resiste a previsões lineares simples. Ao mesmo tempo, eficiências impulsionadas por tecnologia — incluindo a otimização por gêmeo digital de armazenamento e mistura — estão reduzindo os custos logísticos, reforçando a rentabilidade para players de escala que podem agir com base em sinais de arbitragem em tempo real.

Principais Conclusões do Relatório

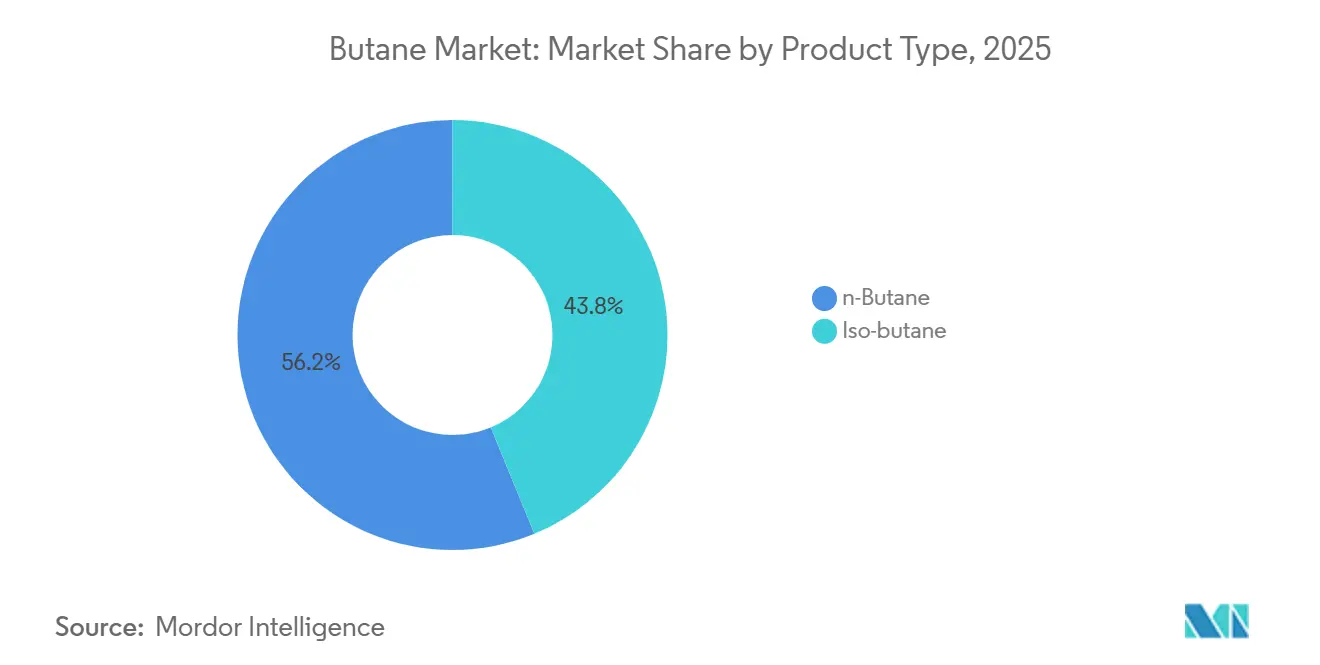

- Por tipo de produto, o n-butano detinha 56,23% da participação do mercado de butano em 2025 e tem previsão de registrar o CAGR mais rápido de 4,97% até 2031, enquanto o iso-butano se expande mais lentamente.

- Por fonte, o processamento de gás natural respondeu por 61,22% do tamanho do mercado de butano em 2025 e está projetado para crescer a um CAGR de 5,22%, superando o fornecimento derivado de refinaria.

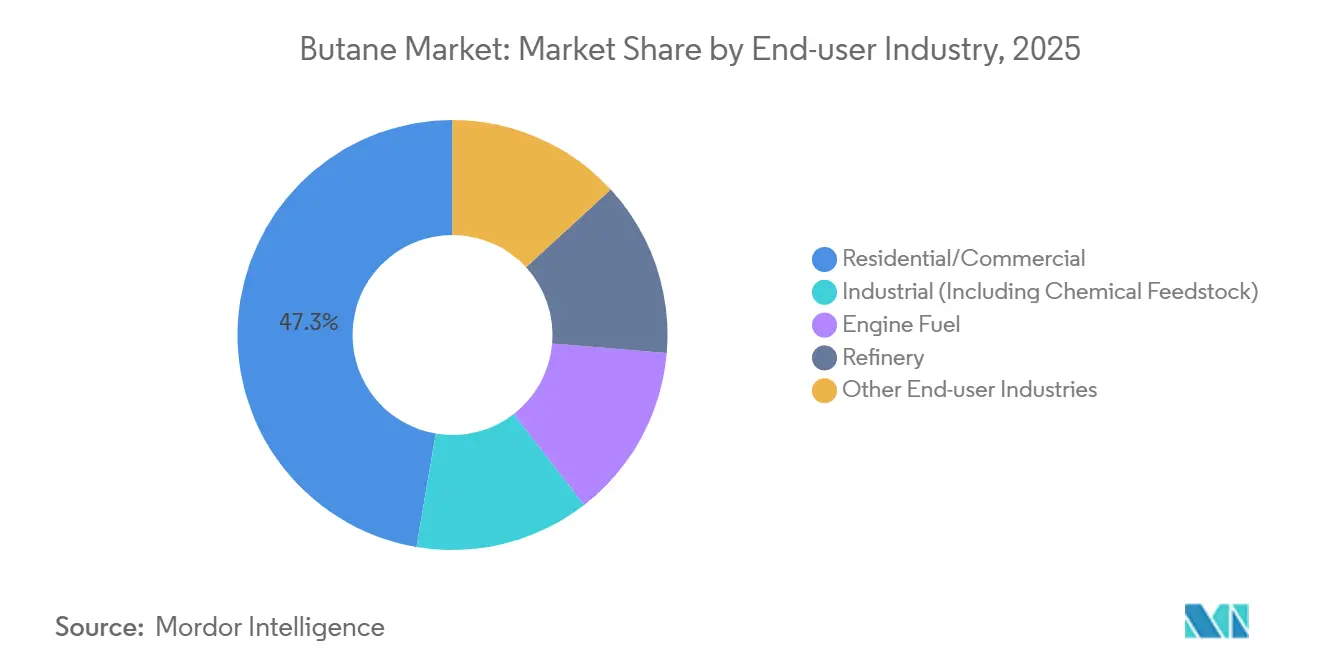

- Por indústria de usuário final, o segmento residencial e comercial respondeu por 47,34% do tamanho do mercado de butano em 2025, enquanto o combustível para motor está projetado para crescer a um CAGR de 5,14% até 2031.

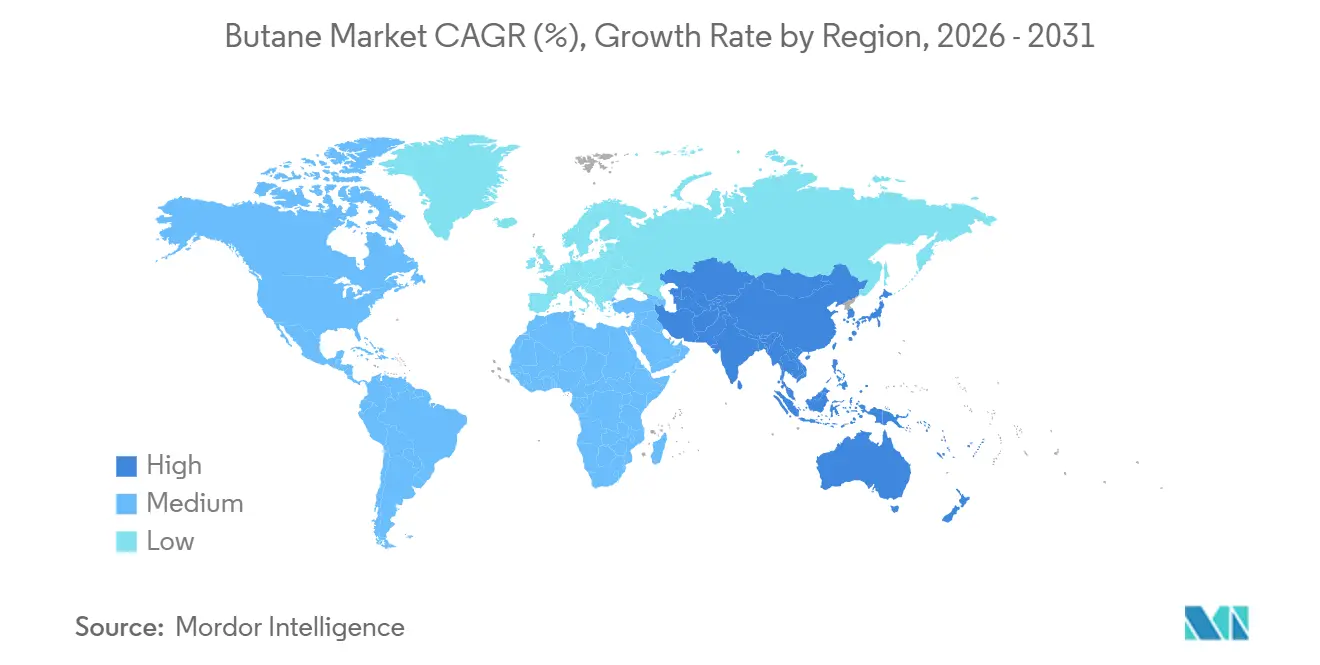

- Por geografia, a Ásia-Pacífico comandou 54,26% do volume global em 2025 e tem previsão de avançar a um CAGR de 5,33% até 2031, impulsionada pelo apetite da China por matéria-prima de n-butano e pelo programa de distribuição de cilindros de GLP da Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Butano*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da adoção de GLP para cozimento limpo e aquecimento | +0.8% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão da demanda petroquímica (craqueamento de C4, alquilatos) | +0.7% | Ásia-Pacífico, Oriente Médio, Costa do Golfo da América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de autogás em frotas com restrições de emissões | +0.6% | Europa, Coreia do Sul, zonas urbanas selecionadas na China e na Índia | Curto prazo (≤ 2 anos) |

| Aumento das exportações dos EUA redefinindo os benchmarks globais de preços | +0.5% | Global, com efeito mais forte nos preços da Ásia-Pacífico e do Oriente Médio | Médio prazo (2-4 anos) |

| Otimização por gêmeo digital da logística de armazenamento de GLP | +0.7% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Adoção de GLP para Cozimento Limpo e Aquecimento

O GLP superou as alternativas elétricas e de biogás entre 2020 e 2025, cobrindo 75% do novo acesso a cozimento limpo na África Subsaariana. Programas governamentais como o Pradhan Mantri Ujjwala Yojana da Índia emitiram mais de 100 milhões de conexões de GLP até 2024, incorporando misturas de butano-propano em domicílios anteriormente dependentes de biomassa. Previsões internacionais indicam que a demanda residencial de GLP poderá atingir 3,4 milhões de barris por dia até 2040 em cenários de acesso acelerado[1]Agência Internacional de Energias Renováveis, "Caminhos Globais de Acesso ao GLP," irena.org. No entanto, as taxas de recarga permanecem abaixo de quatro cilindros por domicílio por ano em muitos distritos rurais, ressaltando a importância de resolver os altos custos de distribuição de última milha que, por vezes, superam o próprio valor do combustível. Esses sinais mistos sugerem que o apoio contínuo de políticas públicas e a construção de infraestrutura são essenciais para converter o acesso inicial em crescimento sustentado de volume para o mercado de butano.

Expansão da Demanda Petroquímica (Craqueamento de C4, Alquilatos)

O uso global de matéria-prima petroquímica de GLP e nafta aumentou de 14 milhões de barris por dia em 2023 para uma estimativa de 15,2 milhões de barris por dia em 2025. O n-butano atua como matéria-prima de oscilação para craqueadores a vapor quando os preços da nafta sobem, enquanto o iso-butano alimenta unidades de alquilação que garantem blendstocks de gasolina de alto octanagem. Balanços mais apertados surgiram à medida que os projetos chineses de desidrogenação de propano desaceleraram, elevando os prêmios regionais do butano. Os players europeus seguiram o mesmo caminho, com a Borealis comissionando uma unidade de desidrogenação baseada em GLP de 30.000 barris por dia na Bélgica em 2024, um exemplo de proteção contra a volatilidade da nafta. O resultado coletivo é uma base de demanda mais duradoura que desacopla as margens petroquímicas das oscilações do preço do petróleo bruto, consolidando um impulso de longo prazo para o mercado de butano.

Adoção de Autogás em Frotas com Restrições de Emissões

Aproximadamente 11 milhões de veículos funcionavam com autogás em 2025, liderados pela Coreia do Sul, Turquia e Polônia. Os regulamentos Euro 7, em vigor a partir de 2025, incentivam os operadores europeus a converter vans a diesel para autogás, uma rota de conformidade de menor custo do que as alternativas de veículos elétricos a bateria[2]Comissão Europeia, "Normas de Emissão de Veículos Euro 7," europa.eu . O setor de táxis da Coreia do Sul alcançou uma taxa de conversão para autogás de 60% em 250.000 táxis até 2024, gerando economias de combustível próximas a 35% em relação à gasolina. O Tribunal Nacional Verde da Índia determina conversões para frotas comerciais em Delhi e Mumbai, adicionando cerca de 50.000 barris por dia de demanda incremental de GLP em 2025. A expansão contínua da rede de postos de abastecimento determinará se o autogás mantém sua perspectiva de crescimento de 5,14% em meio à crescente concorrência dos veículos elétricos.

Aumento das Exportações dos EUA Redefinindo os Benchmarks Globais de Preços

As exportações de butano dos EUA subiram para 500.000 barris por dia em 2024, com 41% destinados à Ásia e 36% à África. Os carregamentos da Costa do Golfo foram precificados de USD 5 a USD 8 por barril abaixo dos benchmarks da Ásia e do Oriente Médio ao longo de 2025, pressionando os produtores rivais a igualar os descontos. A produção doméstica deve se estabilizar próxima a 1,28 milhão de barris por dia até 2027, garantindo disponibilidade sustentada de exportações mesmo com o aumento da demanda petroquímica dos EUA. Como resultado, os fornecedores americanos atuam agora como efetivos formadores de preços, obrigando os players não americanos a integrar-se verticalmente ou aceitar margens mais estreitas.

Análise de Impacto das Restrições do Mercado de Butano*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto e de LGN | -0.5% | Global, mais aguda na Ásia-Pacífico e no Oriente Médio com forte presença petroquímica | Curto prazo (≤ 2 anos) |

| Eletrificação e substituição por combustíveis alternativos | -0.4% | Índia, Indonésia, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Interrupções no transporte marítimo em pontos de estrangulamento (Mar Vermelho, Panamá) | -0.5% | Estados Unidos, Europa e Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto e de LGN

Os preços do butano espelham os benchmarks do petróleo bruto com uma correlação de 0,7 a 0,9, o que significa que uma variação de USD 10 no Brent move o butano em USD 7 a USD 9. As cotações intra-anuais em Mont Belvieu variaram de USD 28 a USD 52 por barril durante 2024, forçando os compradores petroquímicos a manter estoques de 30 a 45 dias que aumentaram as necessidades de capital de giro em até 25%. Tal turbulência limita o apetite por contratos de longo prazo, incentivando os usuários a diversificar para nafta ou propano quando os prêmios do butano disparam, reduzindo marginalmente as perspectivas de crescimento para o mercado de butano.

Eletrificação e Substituição por Combustíveis Alternativos

O cozimento por indução na Índia e na Indonésia agora custa de 14% a 37% menos do que o GLP em uma base de ciclo de vida quando os subsídios são incluídos. O Bureau de Eficiência Energética da Índia lançou um programa de cozimento elétrico com meta de 10 milhões de instalações de fogões até 2027, uma mudança que poderia deslocar até 20.000 barris por dia de demanda de GLP. No lado do transporte, os veículos elétricos a bateria alcançaram um custo total de propriedade menor do que as frotas de autogás em várias cidades europeias até 2025. Em conjunto, esses desenvolvimentos sinalizam que o crescimento residencial e veicular do GLP pode se estabilizar na próxima década, obrigando os fornecedores a depender mais fortemente do consumo petroquímico para a expansão de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Butano

Por Tipo de Produto:

n-Butano Mantém Liderança em Mistura e CraqueadoresO n-butano capturou 56,23% do volume de 2025, refletindo seu duplo papel nas misturas residenciais de GLP e como matéria-prima de craqueador a vapor para olefinas C4. O segmento tem previsão de crescer a um CAGR de 4,97% até 2031, reforçando sua posição no mercado de butano. O iso-butano se expande lentamente devido à limitação de novos projetos de alquilação em refinarias e à crescente penetração de veículos elétricos que corrói a demanda por octanagem da gasolina. A vantagem do n-butano é amplificada quando a nafta é negociada acima de USD 600 por tonelada, um limiar ultrapassado em 11 dos últimos 24 meses, levando os craqueadores asiáticos a trocar de matéria-prima e elevando as taxas de utilização do n-butano a níveis recordes.

O n-butano também se beneficia de usos de nicho em propelentes de aerossol e fluidos para isqueiros, adicionando cerca de 2 milhões de toneladas de demanda anual estável que protege o segmento da ciclicidade petroquímica. Enquanto isso, as margens do iso-butano enfrentam pressão à medida que as refinarias dos EUA canalizam capital para unidades de diesel renovável que requerem menos blendstock de alquilato. A divergência resultante por tipo de produto molda os fluxos comerciais: os fornecedores do Oriente Médio ricos em iso-butano devem precificar os carregamentos de forma competitiva em relação ao n-butano dos EUA, enquanto os players integrados com fracionamento flexível podem adaptar a produção aos padrões de demanda regionais, garantindo realizações mais altas e fortalecendo sua posição no mercado de butano.

Por Fonte:

O Processamento de Gás Natural Impulsiona a Vantagem de CustoO processamento de gás natural forneceu 61,22% do butano global em 2025 e está projetado para avançar a um CAGR de 5,22% até 2031, superando a produção baseada em refinaria. O gás associado abundante na Bacia do Permiano e no Campo Norte do Catar confere aos produtores uma vantagem de custo unitário de 20% a 30% em relação aos métodos de recuperação em refinaria. O tamanho do mercado de butano proveniente do processamento de gás continuará, portanto, a se ampliar à medida que novos trens de fracionamento eliminam gargalos no Texas e em Ras Laffan. O fornecimento derivado de refinaria enfrenta restrições estruturais à medida que as refinarias europeias e norte-americanas fecharam 1,2 milhão de barris por dia de capacidade de petróleo bruto entre 2020 e 2025.

Os diferenciais de qualidade acentuam ainda mais a mudança: os fluxos de plantas de gás fornecem n-butano com pureza superior a 95%, adequado para matéria-prima petroquímica, enquanto os gases residuais de refinaria frequentemente contêm hidrocarbonetos mais pesados que limitam o uso de alta especificação. Os compradores petroquímicos recompensam o fluxo mais limpo com um prêmio de USD 3 a USD 5 por barril, reforçando a atração econômica pelo fornecimento derivado de gás. Como resultado, os operadores de refinaria estão avaliando se devem investir em unidades de recuperação aprimoradas ou sair do segmento, uma bifurcação que poderia remodelar os balanços regionais no mercado de butano.

Por Indústria de Usuário Final:

Combustível para Motor Ganha Impulso enquanto o Segmento Residencial se EstabilizaO combustível para motor é o usuário final de crescimento mais rápido, avançando a um CAGR de 5,14% até 2031 com base nas conversões para autogás na Europa e na Coreia do Sul. Esse crescimento reduz, mas ainda não supera, a participação residencial e comercial de 47,34% registrada em 2025. A demanda por matéria-prima petroquímica acompanha as taxas de utilização dos craqueadores regionais, aproveitando o desconto persistente do butano em relação à nafta, que teve média de USD 100 por tonelada em 2025. Em contrapartida, o uso de alquilação em refinarias está diminuindo à medida que a produção de diesel renovável se expande, reduzindo o consumo de iso-butano em até 200.000 barris por dia entre 2023 e 2025.

Os mercados desenvolvidos mostram penetração de GLP acima de 80% dos domicílios, sinalizando uma fase de maturidade, enquanto a África Subsaariana permanece com 12% de penetração em 2025, apresentando espaço para recuperação se os obstáculos de distribuição forem resolvidos. Essas correntes cruzadas significam que os fornecedores devem gerenciar picos residenciais altamente sazonais em relação à demanda petroquímica mais estável, mantendo agilidade de estoque para capturar margens. A combinação em evolução ressalta que os bolsões de crescimento no mercado de butano favorecerão os canais de mobilidade e petroquímicos em detrimento dos segmentos tradicionais de cozimento no médio prazo.

Análise Geográfica

Mercado de Butano na APAC

A Ásia-Pacífico representou 54,26% da demanda global em 2025 e está no caminho para expandir a uma CAGR de 5,33% até 2031, impulsionada pela expansão petroquímica da China e pelo contínuo programa de distribuição de cilindros de GLP da Índia. A China importou 12 milhões de toneladas em 2025, um aumento de 6% em relação ao ano anterior, firmando contratos plurianuais com fornecedores dos Estados Unidos e do Oriente Médio para garantir matéria-prima para a produção de propileno e butadieno. A Índia mantinha 340 milhões de conexões ativas de cilindros em 2025, porém as taxas de recarga em áreas rurais permanecem baixas, lembrando aos fornecedores que o acesso à infraestrutura por si só não garante o crescimento do consumo.

Mercado de Butano na América do Norte e Europa

A América do Norte detinha uma participação de mercado significativa em 2025 e forneceu aproximadamente 60% do butano transportado por via marítima, apoiada pela expansão de fracionamento de 400.000 barris por dia da Enterprise Products Partners em Mont Belvieu, concluída em 2024. O consumo regional cresce a um ritmo mais moderado, pois a saturação residencial compensa o crescimento petroquímico. A Europa enfrenta uma perspectiva estagnada, com a eletrificação do aquecimento residencial e regras rigorosas de eficiência de combustível limitando o potencial do autogás. No entanto, alguns agrupamentos específicos, como Espanha e Polônia, ainda buscam o autogás como ferramenta de conformidade, atenuando a desaceleração geral.

Mercado de Butano no Oriente Médio e África e América do Sul

O Oriente Médio e a África apresentam trajetórias divergentes. A integração petroquímica da Arábia Saudita absorve a produção doméstica incremental de LGN, limitando a disponibilidade para exportação, mas aprofundando o consumo local. Por outro lado, o impulso político da África Subsaariana pelo cozimento limpo cria um considerável reservatório de demanda reprimida, embora os custos logísticos e a volatilidade cambial permaneçam como obstáculos. A demanda de butano na América do Sul é liderada pelo programa de autogás do Brasil, que poderá elevar o consumo regional em 50.000 barris por dia até 2027. Esses panoramas regionais confirmam que a economia do frete e a capacidade dos terminais frequentemente ditam os fluxos comerciais mais do que os números de consumo globais no mercado de butano.

Cenário Competitivo

O mercado de butano apresenta alta fragmentação. ExxonMobil, Shell e TotalEnergies aproveitam a propriedade de ponta a ponta — desde a recuperação de LGN upstream até o consumo petroquímico downstream — para garantir matéria-prima e otimizar margens. Saudi Aramco e PETRONAS seguem um modelo semelhante, combinando a extração de gás associado com craqueadores cativos que os isolam da volatilidade do mercado spot. Os processadores independentes competem principalmente em eficiência logística e acesso a terminais, aproveitando operações ágeis para atender compradores fragmentados na África e no Sudeste Asiático.

A adoção de tecnologia está aguçando as divisões competitivas. A Shell reduziu o tempo de inatividade não planejado em 18% em seu terminal de Singapura após implantar uma plataforma de gêmeo digital em 2024. O complexo Baytown da ExxonMobil reduziu os gastos com manutenção em USD 12 milhões anuais por meio de algoritmos preditivos que prolongam a vida útil dos equipamentos. As tendências de patentes em gestão de estoque impulsionada por inteligência artificial apontam para a velocidade de execução tornando-se uma vantagem decisiva, reduzindo o domínio tradicional da escala bruta de ativos. Disruptores emergentes também são visíveis: startups de GLP renovável capturaram menos de 1% do fornecimento em 2025, mas atraíram USD 800 milhões em novos financiamentos, sugerindo que os mandatos de descarbonização poderiam subverter a hierarquia atual até 2030.

Embora as grandes empresas integradas ainda desfrutem de economias de escala, players menores que licenciam plataformas digitais podem reduzir as lacunas de custo, fomentando uma mudança gradual em direção a um mercado mais contestável. Os distribuidores regionais que exploram modelos de entrega de cilindros com ativos leves mostram intensidade de capital 15% a 20% menor do que os incumbentes, ilustrando como a inovação no modelo de negócios pode competir com a integração vertical em nichos específicos do mercado de butano.

Líderes do Setor de Butano

Saudi Arabian Oil Co.

Exxon Mobil Corporation

China Petrochemical Corporation

Shell

BP plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Butano

- Bharat Petroleum Corporation Limited

- BP plc

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- ConocoPhillips

- Dow

- Equinor ASA

- Exxon Mobil Corporation

- Gazprom

- Linde PLC

- Petroliam Nasional Berhad (PETRONAS)

- Petron Corporation

- Reliance Industries Limited

- Saudi Arabian Oil Co.

- Shell

- TotalEnergies

- Valero Energy Corporation

Desenvolvimento Recente da Indústria no Mercado de Butano

- Janeiro de 2026: QatarEnergy e TotalEnergies concluíram uma expansão de USD 1,8 bilhão do complexo de LGN de Ras Laffan, adicionando 70.000 barris por dia de capacidade de butano sob contratos de fornecimento de longo prazo com compradores petroquímicos asiáticos.

- Novembro de 2025: A ExxonMobil finalizou uma atualização de USD 600 milhões em Beaumont, Texas, aumentando a capacidade de alquilação de iso-butano em 15.000 barris por dia para atender às necessidades de octanagem do diesel renovável.

Mercado de Butano Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de butano como todas as vendas a granel de n-butano e isobutano, quantificadas em milhões de toneladas, que transitam de unidades de processamento de gás natural ou refinarias de petróleo bruto para utilizações finais como a mistura de GPL, matéria-prima petroquímica, aditivos para combustíveis de motor e aquecimento ou cozinha direta.

Exclusão do âmbito: os produtos químicos derivados do butano a jusante, os gases em cartuchos portáteis e as misturas de aerossóis especiais estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- n-Butano

- Iso-butano

- Por Fonte

- Gás Natural

- Refino

- Por Indústria de Usuário Final

- Residencial/Comercial

- Industrial (Incluindo Matéria-Prima Química)

- Combustível para Motor

- Refinaria

- Outras Indústrias de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com planeadores de refinarias, comercializadores de GPL e responsáveis de aprovisionamento petroquímico na Ásia-Pacífico, América do Norte, Europa e Médio Oriente. As conversas confirmam os pressupostos de capacidade de processamento, os rácios sazonais de consumo e os preços médios de venda, enquanto inquéritos breves junto de distribuidores validam as taxas de penetração doméstica em economias emergentes.

Investigação Documental

Os analistas da Mordor partem de conjuntos de dados públicos que ancoram a oferta física, como as Estatísticas Internacionais de Energia da EIA, o Boletim Estatístico Anual da OPEC, os códigos de expedição 271112 e 271113 do UN Comtrade e os World Energy Balances da IEA. Os boletins de associações setoriais da World LPG Association, os dados de rendimento de refinarias publicados no Hydrocarbon Processing e os relatórios 10-K das empresas enriquecem as desagregações regionais. Bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva ajudam a verificar em tempo real as capacidades dos produtores, a adjudicação de contratos e os diferenciais de preços.

Estas fontes de primeiro nível mapeiam a produção, as importações e os conjuntos de procura antes de qualquer modelação. Muitos documentos adicionais são analisados para verificar anomalias e clarificar definições, embora não sejam aqui listados de forma exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução top-down da oferta converte a produção a nível nacional e o comércio líquido numa linha de base de consumo aparente para 2025. Os resultados são depois confrontados com indicadores bottom-up seletivos, amostras de rendimentos de butano em refinarias, volumes de venda a retalho de GPL e preços spot médios, de modo a afinar os totais. As variáveis-chave introduzidas no modelo incluem o crescimento da produção de NGL, a utilização das refinarias, os programas de subsídio ao GPL, as adições de capacidade petroquímica, os ASP ajustados à taxa de câmbio e os coeficientes de procura inverno-verão. Uma regressão multivariada é aplicada para prever os volumes até 2030, e a análise de cenários preenche as lacunas de dados onde as amostras bottom-up são escassas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas camadas, verificações de variância face a indicadores independentes de preços e fluxos, e aprovação por um analista sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por alterações materiais de política ou perturbações no abastecimento.

Por Que Razão a Nossa Linha de Base de Butano Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas misturam métricas de valor e volume, incluem derivados ou fixam as previsões a taxas de câmbio desatualizadas.

Os principais fatores de divergência são as definições de âmbito mistas, a cadência de atualização variável e os distintos métodos de progressão do ASP que inclinam os modelos baseados em receitas para cima ou para baixo relativamente à abordagem fisicamente fundamentada da Mordor.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 204,82 milhões de toneladas (2025) | Mordor Intelligence | - |

| USD 112,9 mil milhões (2023) | Global Consultancy A | Utiliza receitas em vez de tonelagem e omite a procura de autogás |

| USD 94,0 mil milhões (2024) | Trade Journal B | Combina derivados de butano e aplica o preço médio do petróleo bruto de 2024 sem reajustes trimestrais |

| USD 83,54 mil milhões (2025) | Industry Association C | Agrega graus de pureza comercial, médica e técnica, criando um âmbito mais alargado |

Estas comparações mostram que, quando o âmbito, as unidades e a cadência de atualização variam, os valores de referência oscilam amplamente. Ao centrar-se nos fluxos físicos, alinhar as variáveis com dados verificados de instalações e atualizar anualmente, a Mordor Intelligence oferece aos decisores uma linha de base equilibrada que podem rastrear e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de butano em 2026 e para onde está se encaminhando?

O tamanho do mercado de butano é estimado em 205,32 milhões de toneladas em 2026 e tem previsão de subir para 253,55 milhões de toneladas até 2031, sustentado por um CAGR de 4,31%.

Qual segmento cresce mais rapidamente dentro da demanda global?

O combustível para motor lidera o crescimento, avançando a um CAGR de 5,14% à medida que as conversões para autogás se expandem pela Europa e pela Ásia.

Por que a Ásia-Pacífico é tão dominante no consumo?

A robusta expansão petroquímica, a crescente distribuição de cilindros de GLP e as iniciativas de cozimento limpo elevam a Ásia-Pacífico a 54,26% do volume global em 2025 com o CAGR regional mais rápido até 2031.

Como as exportações dos EUA estão influenciando os preços internacionais?

Os carregamentos da Costa do Golfo foram precificados de USD 5 a USD 8 abaixo dos benchmarks asiáticos e do Oriente Médio em 2025, tornando os fornecedores dos EUA formadores de preços de fato no comércio global.

Quais empresas detêm as posições competitivas mais fortes?

As grandes empresas integradas como ExxonMobil, Shell, TotalEnergies, Saudi Aramco e PETRONAS dominam por meio do controle de ponta a ponta dos LGN upstream e dos canais petroquímicos downstream.

Quais riscos poderiam moderar o crescimento futuro?

As grandes oscilações nos preços do petróleo bruto, a emergente eletrificação no cozimento e no transporte e os potenciais gargalos de frete permanecem como principais fatores de desaceleração que poderiam reduzir em até 0,9 ponto percentual o CAGR de longo prazo.

Página atualizada pela última vez em: