Tamanho e Participação do Mercado de Empréstimo Imobiliário do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 62.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 104.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.72% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Imobiliário do Brasil por Mordor Intelligence

O tamanho do mercado de empréstimo imobiliário do Brasil é de USD 62,99 bilhões em 2026, com projeção de atingir USD 104,81 bilhões até 2031 a uma CAGR de 10,72% durante o período de previsão (2026-2031). A demanda é reforçada pela urbanização e pela expansão da classe média, com 87% dos residentes vivendo em cidades e a formação de domicílios continuando a adicionar novos compradores. O apoio de políticas por meio do Minha Casa, Minha Vida e das regras atualizadas do SBPE amplia a elegibilidade e mantém as originações resilientes durante os ciclos de taxas. A adoção do Open Finance e do Pix comprime os prazos de subscrição ao permitir a avaliação de crédito baseada em fluxo de caixa e o compartilhamento instantâneo de dados[1]IBGE, "Censo 2022, 87% da população brasileira vive em áreas urbanas," Agência de Notícias do IBGE, ibge.gov.br. As estratégias competitivas concentram-se no cadastramento digital, na tomada de decisão orientada por IA e nas parcerias entre bancos e fintechs que associam a velocidade de originação a um financiamento estável.

Principais Conclusões do Relatório

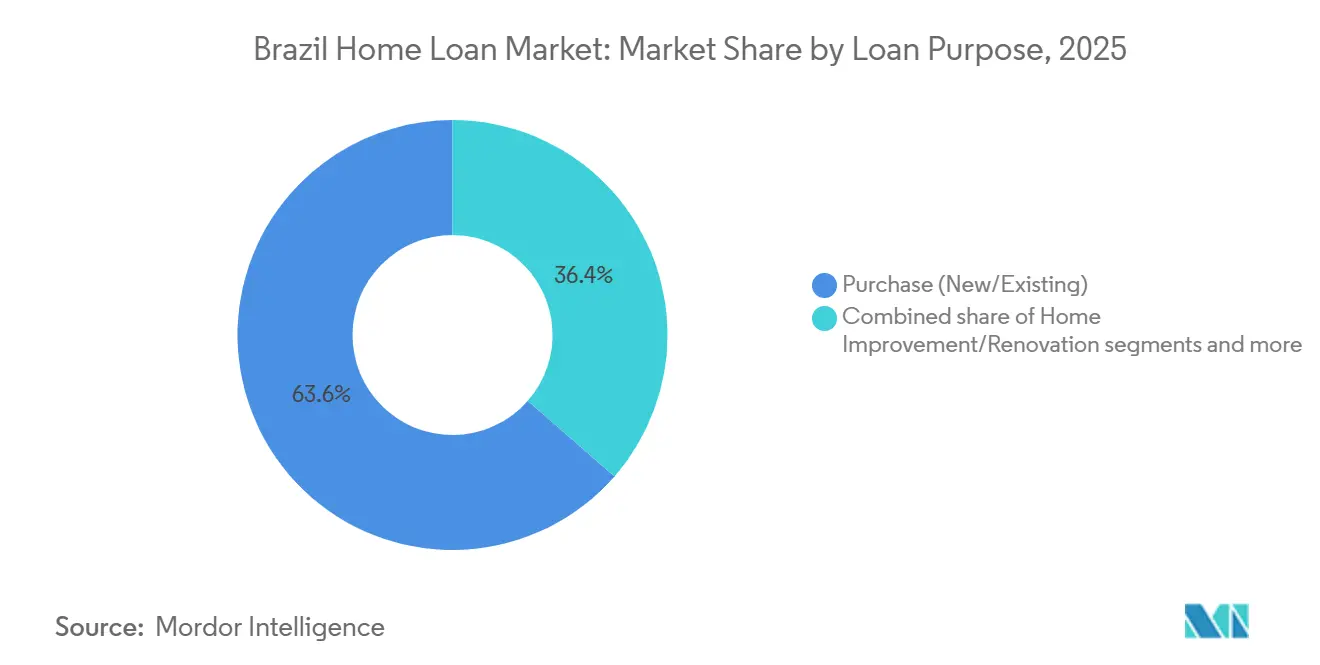

- Por finalidade do empréstimo, Aquisição (Novo ou Existente) liderou o mercado de empréstimo imobiliário do Brasil com uma participação de 63,57% em 2025, enquanto Melhoria e Reforma Residencial tem projeção de crescer a uma CAGR de 10,04% até 2031.

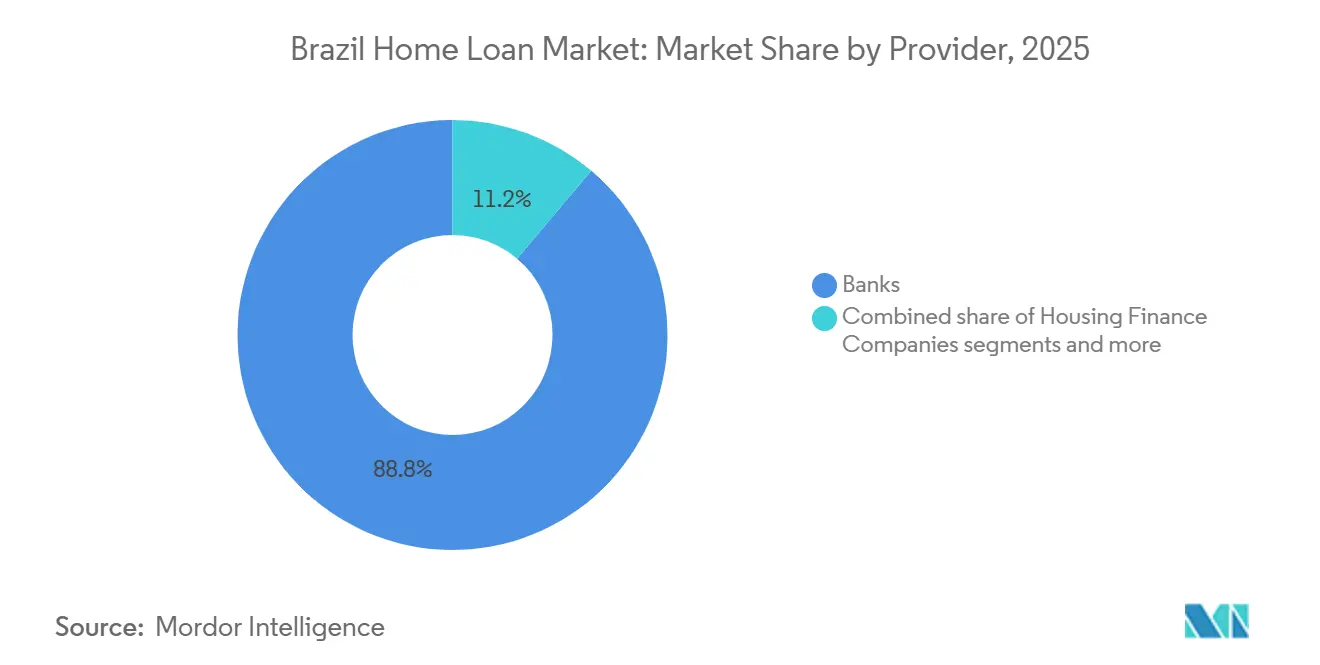

- Por provedor, os Bancos dominaram o mercado de empréstimo imobiliário do Brasil com uma participação de 88,83% em 2025, enquanto Outros têm previsão de expandir a uma CAGR de 12,82% durante 2026 - 2031.

- Por taxas de juros, as Taxas de Juros Flutuantes representaram 93,25% do mercado de empréstimo imobiliário do Brasil em 2025, enquanto as Taxas de Juros Fixas devem avançar a uma CAGR de 14,57% até 2031.

- Por prazo do empréstimo, os prazos superiores a 20 Anos detiveram uma participação de 50,04% do mercado de empréstimo imobiliário do Brasil em 2025, enquanto 11 a 20 Anos devem crescer a uma CAGR de 13,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Empréstimo Imobiliário do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas Governamentais de Apoio à Habitação | +1.8% | Nacional, com subsídios aprimorados nas regiões Norte e Nordeste | Curto prazo (≤ 2 anos) |

| Urbanização e Expansão da Classe Média | +2.1% | Centro nacional, crescimento mais rápido em cidades de médio porte | Médio prazo (2-4 anos) |

| Crescimento Macroeconômico e Aumento da Renda Disponível | +1.4% | Nacional, concentrado no Sudeste | Médio prazo (2-4 anos) |

| Acessibilidade ao Crédito Liderada por Fintechs | +1.6% | Centros urbanos nacionais, mais forte em São Paulo, Rio e Brasília | Curto prazo (≤ 2 anos) |

| Ambiente de Taxas de Juros e Adoção de Hipotecas | +2.3% | Nacional | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Concessão de Hipotecas | +1.5% | Nacional urbano, plataformas digitais em metrópoles | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais de Apoio à Habitação

As expansões do Minha Casa, Minha Vida aumentam a acessibilidade por meio de subsídios calibrados por renda e faixas de cupons subsidiadas, que estabilizam as decisões de compra para famílias elegíveis em diferentes faixas de renda. Os ajustes do programa para 2025 adicionam uma nova faixa de renda e atualizam os tetos de valor, o que incorpora mutuários de renda média à precificação regulada sem retirar a prioridade das faixas de renda mais baixa. Os critérios de localização que priorizam a proximidade a transporte público e o acesso a serviços reduzem os custos ocultos para os domicílios e melhoram a habitabilidade das unidades financiadas. Os fluxos respaldados pelo FGTS e a capacidade de execução da Caixa encurtam o tempo entre o lançamento do projeto e a originação, o que sustenta o desembolso constante durante condições monetárias restritivas[2]CAIXA, "Notícias e Comunicados da CAIXA," CAIXA, caixa.gov.br. À medida que a visibilidade do programa aumenta, os incorporadores alinham seus portfólios aos limites atualizados, reforçando os volumes liderados por aquisição dentro do mercado de empréstimo imobiliário do Brasil. Esses ajustes contribuem com um efeito positivo mensurável sobre a adoção de longo prazo do crédito habitacional formal entre compradores de primeira vez e recorrentes.

Urbanização e Expansão da Classe Média

A urbanização está em 87% da população e sustenta uma penetração mais profunda das hipotecas por meio de maiores participações no emprego formal e concentração no setor de serviços. A formação de domicílios aumenta durante a segunda metade dos anos 2020 e cria demanda sustentada por aquisições e reformas direcionadas tanto em cidades principais quanto secundárias. Os níveis de renda variam entre as regiões, o que gera maiores valores médios de empréstimo no Sudeste e crescimento baseado em volume nas regiões com maior intensidade de subsídios. As melhorias no mercado de trabalho em 2025 se alinham a ganhos de renda formal mais elevados e ajudam mais mutuários a se qualificarem segundo os critérios do SBPE e do FGTS. A crescente adoção digital torna os produtos de prazo médio e de reforma acessíveis a coortes mais jovens que preferem um orçamento previsível. Essas dinâmicas expandem coletivamente a base endereçável para o mercado de empréstimo imobiliário do Brasil à medida que as migrações sustentam a absorção urbana continuada.

Crescimento Macroeconômico e Aumento da Renda Disponível

O crescimento macroeconômico em 2026 permanece estável enquanto a consolidação fiscal visa melhorar os prêmios de risco e reduzir os spreads de financiamento nos canais bancários[3]OCDE, "Perspectivas Econômicas, Capítulo Brasil," OCDE, oecd.org. Os ganhos de salários reais e de emprego formal em 2025 melhoraram os fluxos de caixa dos domicílios, o que sustenta a capacidade incremental de crédito dentro dos critérios de subscrição. A dispersão regional de renda canaliza o financiamento de maior valor para as grandes metrópoles, enquanto o apoio de programas mantém o impulso em outras áreas. Bancos e não bancários utilizam análises de fluxo de caixa e estruturas lastreadas em garantias para atender mutuários sem documentação tradicional de comprovante de renda. À medida que as âncoras de política se consolidam, os credores ampliam as originações por meio dos marcos do SBPE e do FGTS com controles de risco criteriosamente dimensionados. Essas condições reforçam uma trajetória de expansão gradual e abrangente para o mercado de empréstimo imobiliário do Brasil durante o período de previsão.

Acessibilidade ao Crédito Liderada por Fintechs

O Open Finance e o Pix fornecem dados consentidos em tempo real que os credores utilizam para pontuar os candidatos com base em fluxos de caixa observados, o que aumenta as taxas de aprovação para trabalhadores autônomos e da economia de trabalhos eventuais. As transações de pagamento instantâneo fornecem sinais de alta frequência sobre pagamento de contas e variabilidade de renda que complementam os arquivos tradicionais dos bureaus de crédito. As principais instituições privadas integram esses conjuntos de dados em seus superapps para produzir ofertas pré-aprovadas que reduzem o atrito e aceleram as decisões. As atualizações regulatórias definem papéis para a iniciação de pagamentos e padrões de API, que permitem às fintechs operar adjacentes aos bancos na originação enquanto dependem do financiamento bancário[4]Itaú Unibanco, "Apresentação Institucional," Itaú Unibanco, itau.com.br. O modelo de Serviço Bancário como Serviço da Caixa ilustra essa divisão de trabalho, em que os parceiros gerenciam as experiências de front-end e a Caixa fornece o balanço patrimonial e a infraestrutura de conformidade. Essas capacidades ampliam o acesso e encurtam o tempo até o recebimento do crédito, o que é favorável para o mercado de empréstimo imobiliário do Brasil em corredores urbanos densos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de Taxas de Juros Elevadas e Voláteis | -2.0% | Nacional | Curto prazo (≤ 2 anos) |

| Incerteza Macroeconômica e Riscos à Confiança do Consumidor | -0.9% | Nacional, pressão aguda nos estados do Nordeste | Médio prazo (2-4 anos) |

| Restrições Regulatórias e Gargalos Burocráticos | -0.7% | Nacional, acentuado em municípios menores | Longo prazo (≥ 4 anos) |

| Alto Endividamento das Famílias Limitando a Capacidade de Endividamento | -1.2% | Nacional, maior serviço da dívida no Sudeste urbano | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Taxas de Juros Elevadas e Voláteis

A taxa de política monetária atingiu um platô em nível restritivo no final de 2025 e se transmitiu para cupons de empréstimo mais altos em hipotecas não subsidiadas, o que elevou as prestações mensais e reduziu a acessibilidade. Os bancos transmitiram as mudanças de taxa para os empréstimos do SBPE enquanto as linhas vinculadas ao FGTS permaneceram parcialmente isoladas pelas regras de precificação subsidiada. Os cupons mais altos levaram os incorporadores a atrasar alguns projetos em fase inicial, o que redirecionou o foco dos mutuários para o estoque pronto e para reformas e melhorias. À medida que os indicadores de inflação se aproximam da banda-alvo, os credores antecipam margem para moderação dos cupons que reativaria a demanda diferida. Os mutuários respondem à volatilidade favorecendo estruturas de prestação previsíveis nos segmentos de prazo médio e taxa fixa onde disponíveis. Essa restrição é mais pronunciada no curto prazo e se dissipa gradualmente com a normalização da política e a melhora da dinâmica de preços.

Incerteza Macroeconômica e Riscos à Confiança do Consumidor

A incerteza econômica desestimula a intenção de compra de imóveis quando os domicílios priorizam reservas de liquidez em detrimento de obrigações de longa duração. Os grupos sensíveis à confiança retardam decisões de grande porte até observar uma estabilização sustentada no emprego, na inflação e nos custos de endividamento. Nas regiões com rendas médias mais baixas, a mesma incerteza gera oscilações maiores de intenção e aprovação, o que produz padrões de originação desiguais. Os credores ajustam o apetite de risco e a precificação para manter os portfólios resilientes sem fechar a janela de crédito para candidatos qualificados. Os sinais de política que esclarecem o financiamento de programas e as regras de capital melhoram a visibilidade para incorporadores e bancos, o que ajuda a estabilizar os portfólios futuros. O efeito líquido modera-se no médio prazo à medida que os indicadores macroeconômicos se alinham às metas e a precisão da subscrição melhora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: A Demanda por Reforma Impulsiona o Crescimento de Nicho

"Aquisição, Novo ou Existente" lidera o mercado de empréstimo imobiliário do Brasil com uma participação de 63,57% em 2025, impulsionado pela formação de domicílios e pela melhoria da acessibilidade sob os limites atualizados do programa. Os volumes de aquisição cresceram à medida que os compradores garantiram estoque, aproveitando orientações de política claras e financiamento. As reformas do SBPE aumentaram o teto do valor do imóvel no SFH para BRL 2,25 milhões (USD 401.786), ampliando o acesso das famílias de renda média a taxas reguladas e amortização previsível. As grandes metrópoles e os centros regionais permanecem orientados para a aquisição, com suporte dos canais do programa e do SBPE. O crescimento da originação digital levou os credores a se concentrarem em pré-aprovações e ofertas verificadas por fluxo de caixa, sustentando o impulso de aquisição até 2026.

Melhoria e Reforma Residencial é o segmento de crescimento mais rápido, com uma CAGR de 10,04% de 2026 a 2031. Prazos mais curtos, valores menores e registro simplificado sustentam o crescimento. As linhas de crédito públicas para reformas e melhorias de eficiência atendem às necessidades dos mutuários urbanos por melhorias direcionadas sem exposição de longo prazo. As políticas que permitem a reutilização de garantias possibilitam aos proprietários extrair patrimônio para melhorias enquanto mantêm o financiamento principal. A categoria "Outros", incluindo construção e refinanciamento, permanece cíclica, influenciada pelos custos de financiamento e pelos portfólios dos incorporadores. A verificação digital e a tomada de decisão rápida impulsionam a expansão dos produtos alinhados à reforma, atendendo a projetos menores que requerem execução rápida.

Por Provedor: Plataformas de Fintechs Perturbam a Hegemonia dos Bancos

Os bancos detêm uma participação de mercado de 88,83% em 2025, impulsionada pelo financiamento por depósitos, pelos mandatos do SBPE e pela escala operacional nos segmentos do SBPE e do FGTS. O principal banco público executa programas de financiamento habitacional vinculados a subsídios em todo o país. Os líderes privados investem em originação habilitada por IA e superapps com pré-aprovações e calculadoras de serviço da dívida para agilizar as decisões. Outros players têm projeção de crescer a uma CAGR de 12,82% à medida que as originadoras de fintechs e as financeiras especializadas ampliam os dados do Open Finance e a securitização, aumentando a participação por meio do Serviço Bancário como Serviço e de parcerias estruturadas no mercado de empréstimo imobiliário do Brasil.

A modernização regulatória esclarece os papéis do Open Finance e amplia o escopo das financeiras licenciadas no ecossistema de crédito. Bradesco e pares reportam maiores participações de desembolso digital, destacando a durabilidade da originação digital de ponta a ponta no crédito ao varejo. Os bancos mantêm uma vantagem de custo de financiamento ao combinar depósitos do SBPE com passivos vinculados à TR para uma precificação estável. Os não bancários ampliam escala por meio da padronização de análises e relatórios para investidores para a emissão de recebíveis, melhorando a execução para portfólios acima dos limites econômicos. Esses desenvolvimentos garantem que o mercado de empréstimo imobiliário do Brasil permaneça competitivo e inclusivo enquanto adere aos padrões prudenciais.

Por Taxas de Juros: A Taxa Fixa Ganha Tração em Meio à Volatilidade

As Taxas de Juros Flutuantes representam 93,25% dos saldos em 2025 e refletem os portfólios vinculados à TR que moderam a variabilidade nominal das prestações para mutuários elegíveis. A mecânica dos depósitos de poupança vincula os custos de financiamento à TR, o que sustenta o alinhamento ativo-passivo e reduz o risco de duration no canal bancário. Os empréstimos respaldados pelo FGTS frequentemente adotam arranjos de taxa flutuante, o que sustenta a dominância do segmento ao longo dos ciclos e faixas de renda. Os mutuários priorizam a aprovação e a acessibilidade mensal sob as regras do programa, o que reforça a seleção de taxa flutuante nos marcos atuais. A prevalência de taxa flutuante permanece uma característica estrutural do mercado de empréstimo imobiliário do Brasil, dado o design do financiamento e os mandatos do programa.

As Taxas de Juros Fixas têm projeção de crescer a uma CAGR de 14,57% até 2031, sustentadas por orientações de amortização atualizadas que estabilizam as prestações nominais e melhoram a previsibilidade. Os reguladores delinearam como os componentes de amortização podem compensar as atualizações relacionadas à inflação para proteger os orçamentos mensais enquanto gerenciam a dinâmica de preços. Compradores de renda média na nova faixa do teto do SFH demonstram interesse inicial em estruturas de taxa fixa para melhorar o orçamento doméstico em condições mais restritivas. Os credores diversificam para exposições de taxa fixa para melhorar as métricas de risco e a resiliência do portfólio dentro de marcos alinhados às normas ISO. O mercado de empréstimo imobiliário do Brasil ganha diversidade de produtos à medida que as ofertas de taxa fixa complementam as taxas flutuantes tradicionais durante e após a normalização da política.

Por Prazo do Empréstimo: Os Prazos Médios Otimizam a Acessibilidade

Os prazos superiores a 20 Anos detiveram uma participação de 50,04% em 2025, impulsionados por estruturas vinculadas a subsídios que estendem os pagamentos por até 35 anos para se adequar a orçamentos restritos por renda. O marco do SFH apoia prazos mais longos, reduzindo as obrigações mensais em comparação com os prazos de 20 anos e melhorando os índices de empréstimo-renda na aprovação. Os domicílios com posições de caixa mais robustas preferem prazos mais curtos para minimizar o total de juros enquanto preservam a liquidez. As plataformas digitais utilizam dados de conta consentidos para personalizar os prazos com base em fluxos de caixa verificados, reforçando a estratificação de prazos por faixa de renda no mercado de empréstimo imobiliário do Brasil.

O segmento de 11 a 20 Anos é o prazo de crescimento mais rápido, com uma CAGR de 13,67% de 2026 a 2031, à medida que os mutuários equilibram a acessibilidade e os custos totais de juros sob o teto atualizado do SFH. Os sistemas de aprovação otimizam o prazo e as obrigações mensais para se alinhar aos fluxos de caixa dos mutuários e aos preços dos imóveis. Os prazos mais curtos dominam os segmentos premium e de investidores, onde as estratégias de liquidez e ativos favorecem uma amortização mais rápida. A crescente participação dos prazos médios reflete a melhoria da qualificação dos candidatos sob estruturas de prestação previsíveis e triagem digital aprimorada. Essa mudança sustenta perfis de mutuários mais saudáveis e um serviço da dívida mais estável ao longo dos ciclos econômicos.

Análise Geográfica

A distribuição regional em 2025 se alinha com os padrões populacionais e de renda, com o Sudeste estimado em 43,1% do valor de originação, refletindo maiores valores médios de ticket e densas concentrações de emprego. A participação do mercado de empréstimo imobiliário do Brasil para o Sudeste acompanha sua maior renda per capita e profundidade de infraestrutura, o que sustenta os fluxos orientados para a aquisição em áreas metropolitanas e periferias. A urbanização e os investimentos em transporte sustentam a absorção, com novos corredores melhorando o acesso ao emprego e a serviços que sustentam a demanda. O mercado de empréstimo imobiliário do Brasil se beneficia dessa concentração de valor enquanto as mudanças de política ampliam a base elegível para o financiamento regulado.

O Nordeste é a região de crescimento mais rápido à medida que a intensidade dos programas, a migração por estilo de vida e a expansão dos serviços incorporam mais domicílios qualificados nos canais formais de hipoteca. As taxas de subsídio diferenciadas e os critérios de elegibilidade refletem os perfis de renda locais e sustentam as originações em capitais-chave e corredores de crescimento. Os credores se concentram em centros urbanos com emprego mais forte e valores de garantia estáveis para garantir o desempenho do portfólio. O mercado de empréstimo imobiliário do Brasil se expande por meio dessa rotação regional enquanto mantém a exposição aos volumes metropolitanos centrais. A diversificação por tamanho de cidade e combinação setorial melhora a resiliência durante as transições monetárias.

O Sul contribui com volumes estáveis com economias diversificadas e alta urbanização que sustentam uma demanda consistente por opções de prazo médio e taxa fixa. O Centro-Oeste apresenta forte crescimento populacional e emprego vinculado ao governo que eleva a elegibilidade para empréstimos respaldados pelo SBPE e pelo FGTS. O Norte permanece menor em termos de valor devido a lacunas de renda e infraestrutura, ainda que os polos industriais com emprego formal aumentem a participação vinculada ao FGTS. À medida que o Open Finance amplia a precisão da subscrição, o acesso regional melhora e sustenta uma inclusão mais ampla dentro do mercado de empréstimo imobiliário do Brasil.

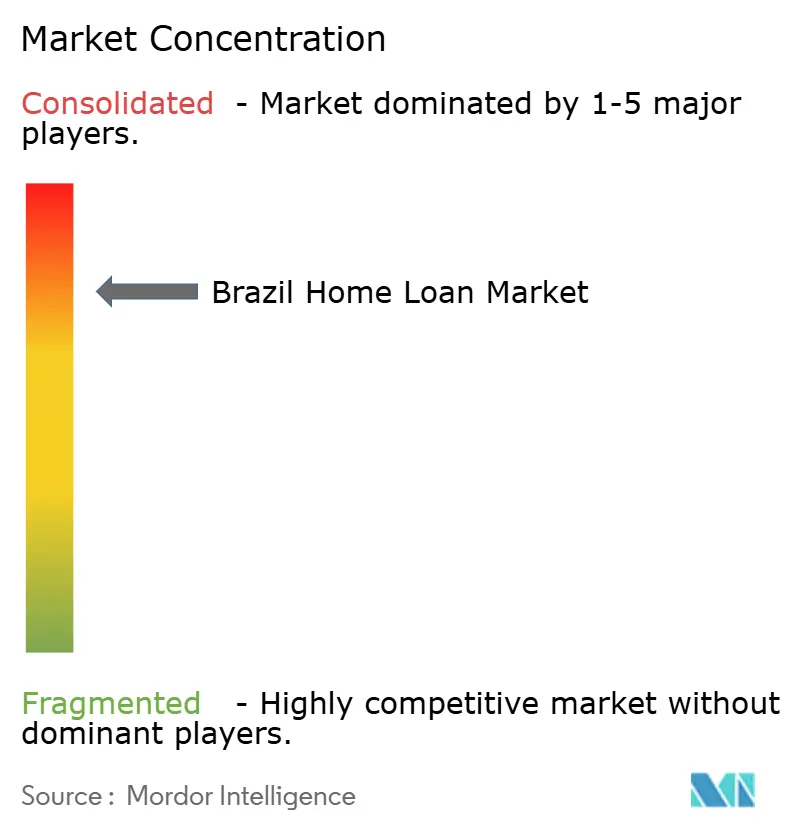

Cenário Competitivo

O mercado de empréstimo imobiliário do Brasil é altamente concentrado, com algumas grandes instituições dominando a originação e o serviço. Os principais bancos controlam a maior parte dos volumes e do acesso a financiamento. Os canais respaldados pelo Estado concentram-se em empréstimos vinculados a subsídios, enquanto os bancos privados utilizam a originação orientada por IA dentro de plataformas móveis para reduzir os tempos de decisão. Os fluxos de consentimento do Open Finance e as calculadoras de serviço da dívida em tempo real permitem ofertas pré-aprovadas e maiores taxas de conversão. Os líderes do setor público ampliam os desembolsos habitacionais via SBPE e FGTS, mantendo baixos índices de inadimplência. Banco do Brasil fortalece o crédito regional por meio de parcerias internacionais vinculadas a ESG, atendendo às necessidades de habitação e infraestrutura.

As transações digitais estão crescendo à medida que Bradesco e pares aumentam os desembolsos online utilizando KYC automatizado e suporte por aplicativo. As colaborações entre bancos e fintechs crescem por meio do Serviço Bancário como Serviço, em que as fintechs gerenciam a originação e os bancos fornecem o balanço patrimonial e a conformidade. O Open Finance e o Pix agilizam a subscrição, reduzindo a documentação manual e melhorando o acesso para mutuários com fluxo de caixa robusto, mas com histórico de crédito limitado. Os depósitos do SBPE ancoram o financiamento dos bancos, enquanto a securitização sustenta a ampliação de escala dos não bancários. As reformas do programa, previstas para 2026, aumentam os tetos e refinam as regras de amortização, ampliando a base de mutuários.

Os esforços estratégicos concentram-se em velocidade, previsibilidade e inclusão. Itaú Unibanco integra pré-aprovações em tempo real em seu superapp, personalizando ofertas via Open Finance. Bradesco acelera a originação digital com fluxos de trabalho de KYC automatizados. Banco do Brasil aprofunda o financiamento vinculado a ESG para construção resiliente e infraestrutura. A iniciativa de Serviço Bancário como Serviço da Caixa estende canais de marca branca para fintechs, ampliando o alcance com financiamento e conformidade de qualidade de incumbente.

Líderes do Setor de Empréstimo Imobiliário do Brasil

Banco do Brasil S.A.

Caixa Econômica Federal (CEF)

Banco Bradesco S.A.

Itaú Unibanco Holding S.A.

Banco Santander Brasil S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Caixa lançou uma iniciativa de Serviço Bancário como Serviço, convidando parceiros fintechs a utilizar jornadas de originação de marca branca. A Caixa fornecerá a base de financiamento do SBPE e garantirá a conformidade regulatória. Essa estratégia mantém suas vantagens de financiamento e execução enquanto expande para canais prioritariamente digitais, possibilitando acesso mais rápido ao crédito para mutuários qualificados.

- Julho de 2025: A CDP, com a garantia da SACE, concedeu um empréstimo de €250 milhões (USD 23,52 milhões) ao Banco do Brasil. Esse financiamento apoia o crédito vinculado a ESG, com foco em construção de baixo impacto e infraestrutura resiliente em regiões ambientalmente vulneráveis. A transação fortalece a capacidade do Banco do Brasil de financiar habitação sustentável e projetos correlatos com maior competitividade de financiamento.

- Abril de 2025: O governo federal lançou a 'Faixa 4' no âmbito do programa 'Minha Casa, Minha Vida' para atender famílias com renda acima dos limites anteriores, mas incapazes de arcar com hipotecas a taxas de mercado. Essa medida amplia o acesso ao crédito regulado e promove a inclusão em áreas metropolitanas onde os valores dos imóveis se aproximam dos limites revisados, garantindo que mais famílias se beneficiem de oportunidades habitacionais acessíveis.

Escopo do Relatório do Mercado de Empréstimo Imobiliário do Brasil

O mercado de empréstimo imobiliário do Brasil refere-se ao sistema financeiro estruturado que fornece empréstimos habitacionais para aquisição de imóveis, construção, refinanciamento e reforma residencial em todo o país. Desempenha um papel central na expansão da propriedade de imóveis, no suporte ao desenvolvimento residencial e na criação de riqueza de longo prazo para os domicílios. O mercado é moldado por programas governamentais de apoio à habitação, rápida urbanização, expansão da classe média, aumento da renda disponível e acessibilidade ao crédito habilitada por fintechs, enquanto a dinâmica das taxas de juros e os avanços tecnológicos continuam a influenciar a adoção de hipotecas e as práticas de concessão de crédito em todo o país.

O mercado é segmentado por finalidade do empréstimo, tipo de provedor, estrutura de taxa de juros e prazo do empréstimo. Por finalidade do empréstimo, inclui aquisição de imóveis novos ou existentes, empréstimos para melhoria e reforma residencial e outras categorias, como construção e refinanciamento, refletindo as diversas necessidades de financiamento dos domicílios brasileiros. Por provedor, o mercado abrange bancos, empresas de financiamento habitacional e outras instituições de crédito, cada uma contribuindo para a disponibilidade de crédito por meio de modelos distintos de subscrição e estruturas de capital. Por tipo de taxa de juros, o mercado é dividido em hipotecas de taxa fixa e taxa flutuante, capturando as preferências dos mutuários em diferentes condições macroeconômicas e monetárias. Por prazo do empréstimo, o mercado inclui empréstimos de até 10 anos, de 11 a 20 anos e de mais de 20 anos, alinhando-se às considerações de acessibilidade e à capacidade de pagamento de longo prazo. O relatório oferece tamanho de mercado e previsões para o Mercado de Empréstimo Imobiliário do Brasil em valor (USD Bilhões) para todos os segmentos acima.

| Aquisição (Novo/Existente) |

| Melhoria/Reforma Residencial |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| ≤ 10 Anos |

| 11 – 20 Anos |

| Superior a 20 Anos |

| Por Finalidade do Empréstimo | Aquisição (Novo/Existente) |

| Melhoria/Reforma Residencial | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Provedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juros | Taxas de Juros Fixas |

| Taxas de Juros Flutuantes | |

| Por Prazo do Empréstimo | ≤ 10 Anos |

| 11 – 20 Anos | |

| Superior a 20 Anos |

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de empréstimo imobiliário do Brasil de 2026 a 2031?

O tamanho do mercado de empréstimo imobiliário do Brasil é de USD 62,99 bilhões em 2026, com projeção de atingir USD 104,81 bilhões até 2031 a uma CAGR de 10,72%.

Qual categoria de finalidade de empréstimo lidera e qual apresenta crescimento mais rápido no Brasil?

Aquisição, Novo ou Existente, lidera com uma participação de 63,57% em 2025, e Melhoria e Reforma Residencial é a de crescimento mais rápido, com uma CAGR de 10,04% de 2026 a 2031.

Como está mudando o mix de provedores no financiamento habitacional do Brasil?

Os bancos detêm 88,83% das originações em 2025, enquanto Outros têm projeção de crescer a uma CAGR de 12,82% à medida que as fintechs ampliam a originação orientada pelo Open Finance e as parcerias de securitização.

Quais estruturas de taxa os mutuários preferem no Brasil e como isso está mudando?

As Taxas de Juros Flutuantes detêm uma participação de 93,25% em 2025 devido às estruturas vinculadas à TR e ao design do programa, e as ofertas de taxa fixa estão ganhando tração a uma CAGR de 14,57% sob as orientações de amortização atualizadas.

Quais regiões lideram em valor e quais apresentam a expansão mais rápida no Brasil?

O Sudeste lidera em valor com uma participação estimada de 43,1% em 2025, e o Nordeste apresenta a trajetória mais rápida sob subsídios aprimorados e migração urbana.

Quais mudanças de política são mais relevantes para as escolhas de produto e prazo no Brasil?

O aumento do teto do SFH para BRL 2,25 milhões e os refinamentos de amortização sustentam a adoção de prazo médio e estrutura de taxa fixa enquanto preservam a acessibilidade nos segmentos vinculados a subsídios.

Página atualizada pela última vez em: