Tamanho e Participação do Mercado de Empréstimo para Automóveis no Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

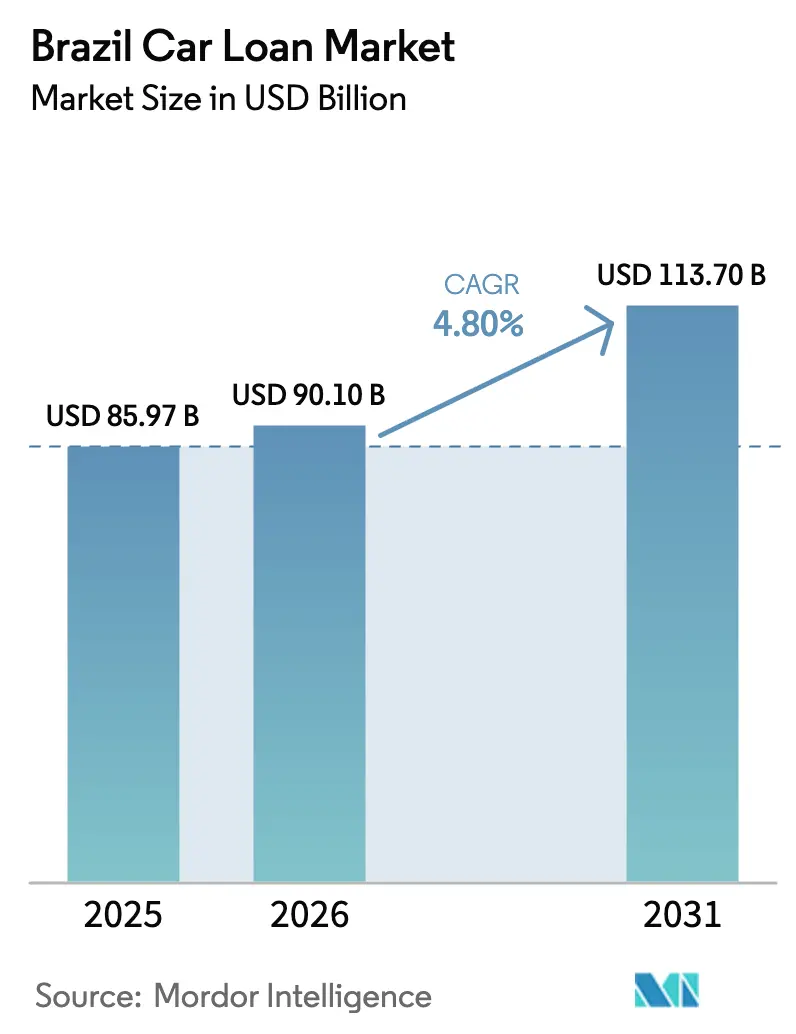

| Tamanho do mercado no ano base (2025) | 85.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 90.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 113.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo para Automóveis no Brasil por Mordor Intelligence

O tamanho do Mercado de Empréstimo para Automóveis no Brasil está projetado em USD 85,97 bilhões em 2025, USD 90,10 bilhões em 2026, e deve atingir USD 113,70 bilhões até 2031, crescendo a um CAGR de 4,80% de 2026 a 2031.

Os elevados custos de captação definem as condições atuais, uma vez que o Banco Central manteve a taxa Selic em 15,00% em dezembro de 2025, o que sustentou as taxas de crédito para automóveis próximas às máximas de vários anos e manteve a acessibilidade sob pressão. Mesmo neste cenário restritivo, o financiamento de veículos expandiu 2,3% mês a mês em novembro de 2025, à medida que os credores aproveitaram a originação digital, o seguro embutido e programas de crédito bem direcionados para sustentar a demanda[1]Banco Central do Brasil, "Taxa de juros Selic," Banco Central do Brasil, bcb.gov.br. Os controles de risco permanecem centrais à medida que os credores respondem às orientações de estabilidade financeira do Banco Central, enquanto a evolução das normas de seguros melhora os prazos de processamento de sinistros e esclarece as expectativas no ponto de venda, ajudando a sustentar as taxas de adesão em veículos financiados. O mercado de empréstimo para automóveis no Brasil continua a ser moldado pela coordenação das financeiras cativas das montadoras, pela presença omnicanal dos principais bancos e pelas fintechs que escalam por meio do compartilhamento de dados do Open Finance e ciclos de análise de crédito mais ágeis.

Principais Conclusões do Relatório

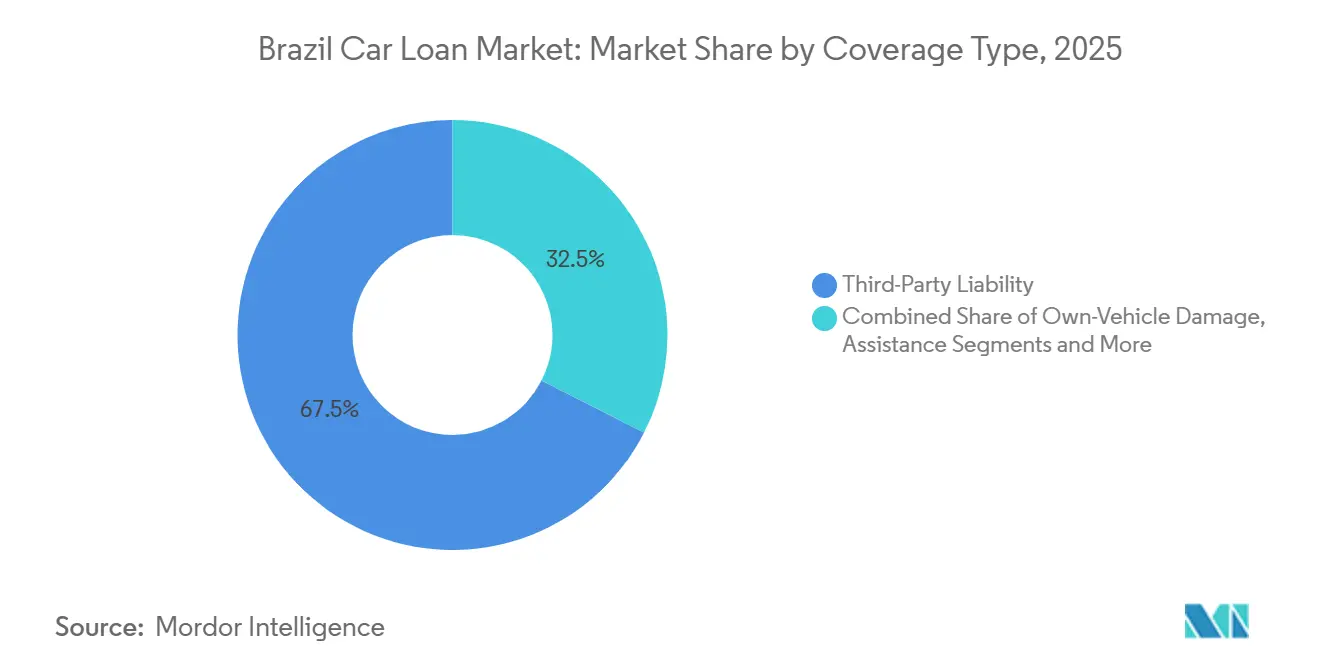

- Por tipo de cobertura, a responsabilidade civil de terceiros liderou o mercado de empréstimo para automóveis no Brasil com 67,50% de participação na receita em 2025, enquanto a cobertura abrangente de danos ao próprio veículo tem previsão de expansão a um CAGR de 5,82% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 58,80% da participação no mercado de empréstimo para automóveis no Brasil em 2025, enquanto os veículos comerciais têm projeção de crescimento a um CAGR de 5,43% até 2031.

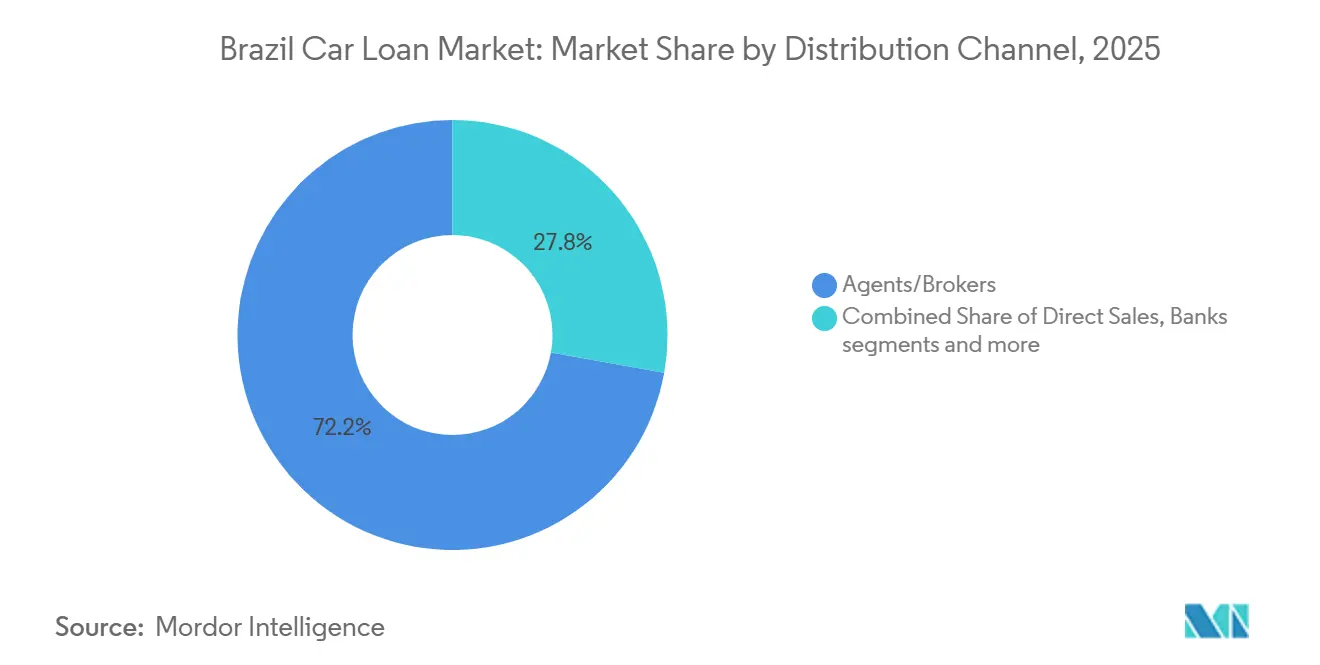

- Por canal de distribuição, agentes e corretores detinham 72,20% da participação no mercado de empréstimo para automóveis no Brasil em 2025 e registraram a perspectiva de crescimento mais rápida, a um CAGR de 7,54% até 2031.

- Por motorização, os veículos a combustão interna representaram 59,70% da participação no mercado de empréstimo para automóveis no Brasil em 2025, enquanto os híbridos são os de crescimento mais rápido, a um CAGR de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Empréstimo para Automóveis no Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na posse de veículos e compras financiadas apoiando a demanda por seguros agrupados | +1.2% | Nacional, com maior penetração em São Paulo, Rio de Janeiro, Minas Gerais | Médio prazo (2-4 anos) |

| Plataformas digitais de financiamento de automóveis melhorando a penetração de empréstimos e seguros | +0.9% | Nacional, liderado pelas regiões Sudeste e Sul, expandindo-se para o Nordeste | Curto prazo (≤ 2 anos) |

| Cenário de crédito competitivo oferecendo opções flexíveis de financiamento de automóveis vinculadas a seguros | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Expansão urbana impulsionando demanda sustentada por mobilidade pessoal e financiamento de veículos | +0.8% | Nacional, mais forte em regiões metropolitanas e capitais estaduais | Longo prazo (≥ 4 anos) |

| Normas obrigatórias de responsabilidade civil de terceiros reforçando as taxas de adesão a seguros | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Fortalecimento da confiança do consumidor e acesso ao crédito incentivando a posse de veículos | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na posse de veículos e compras financiadas apoiando a demanda por seguros agrupados

A frota de veículos registrados no Brasil continuou a se expandir em 2024, criando um conjunto maior de ativos elegíveis ao crédito e reforçando a adesão a seguros no ponto de venda no mercado de empréstimo para automóveis no Brasil. Credores e seguradoras utilizam cada vez mais ofertas agrupadas para conectar o financiamento à responsabilidade civil de terceiros e coberturas adicionais abrangentes, o que estabiliza os valores de recuperação e melhora a proteção do tomador ao longo do prazo. As verticais bancárias vinculadas a automóveis proporcionam sinergias de venda cruzada que elevam a adesão a apólices e a penetração de serviços, o que sustenta a receita de tarifas e melhora o valor ao longo da vida por cliente financiado[2]Porto Seguro, "Transcrição de Teleconferência Resultados 1T25," Porto Seguro, portoseguro.com.br. A modernização da subscrição e dos sinistros em 2025 reduz as fricções no processamento e aumenta a transparência, o que incentiva a adesão a coberturas mais amplas e reduz disputas para veículos financiados no mercado de empréstimo para automóveis no Brasil. A estrutura do mercado de empréstimo para automóveis no Brasil se beneficia dessas dinâmicas porque uma maior penetração de seguros também protege o valor das garantias e reduz as perdas por inadimplência para os credores, particularmente nas carteiras de varejo prime.

Plataformas digitais de financiamento de automóveis estão melhorando a penetração de empréstimos e seguros

A originação digital continuou a ganhar participação nas solicitações em 2025, à medida que os credores integraram fluxos móveis, listagens em marketplaces e fontes de dados em tempo real que comprimem o tempo de aprovação no mercado de empréstimo para automóveis no Brasil. O Banco PAN escalou sua carteira de veículos com originação omnicanal e jornadas de crédito padronizadas, enquanto as integrações com marketplaces de milhares de concessionárias ampliaram o alcance do funil e melhoraram a conversão. A Creditas expandiu os volumes de crédito com garantia de automóvel e financiamento de automóveis em 2025, aplicando subscrição nativa de inteligência artificial e dados do Open Finance para reduzir os custos de aquisição e aprimorar a seleção de crédito em todos os segmentos. A distribuição digital de seguros de automóveis avançou em paralelo, auxiliada por grandes plataformas de consumo que integram seguros às jornadas financeiras cotidianas, o que eleva a adesão a apólices entre os tomadores financiados no mercado de empréstimo para automóveis no Brasil[3]Nu International, "Seguros, lançamentos de apólices e marcos," Nu International, international.nubank.com.br. Esses avanços encurtam os ciclos de aprovação, reduzem o custo operacional por empréstimo e sustentam um crescimento mais seguro mesmo com as taxas nominais elevadas, adicionando resiliência ao mercado de empréstimo para automóveis no Brasil.

Cenário de crédito competitivo oferecendo opções flexíveis de financiamento de automóveis vinculadas a seguros

A concorrência se intensificou à medida que bancos, financeiras cativas e fintechs diversificaram suas ofertas, incluindo financiamentos vinculados a seguros no ponto de venda no mercado de empréstimo para automóveis no Brasil. A franquia de crédito ao consumidor do Santander reforçou a liderança no financiamento de veículos novos na América Latina em 2025 e utilizou jornadas embutidas nas redes de concessionárias para elevar a adesão a apólices e otimizar os custos de aquisição. A Volkswagen Financial Services expandiu as originações e introduziu uma plataforma fintech para concessionárias que centraliza a gestão de caixa e recebíveis, o que fortalece os ecossistemas cativos em torno do financiamento e dos seguros[4]Volkswagen Financial Services Overseas, "Relatório Anual IFRS 2024," Volkswagen Financial Services Overseas, vwfs-overseas.com. As apólices de automóveis baseadas em uso e habilitadas por telemetria adicionam precisão de precificação para motoristas mais seguros e criam melhor alinhamento entre o risco de crédito e os prêmios de seguro para clientes financiados. Combinações flexíveis de prazo, cobertura e serviços agrupados melhoram a acessibilidade e ampliam a base endereçável no mercado de empréstimo para automóveis no Brasil, mesmo quando as taxas de referência estão elevadas.

Expansão urbana impulsionando demanda sustentada por mobilidade pessoal e financiamento de veículos

O crescimento urbano sustentado mantém a mobilidade pessoal como elemento central para a economia doméstica e de micronegócios, o que sustenta a demanda recorrente por financiamento de veículos no mercado de empréstimo para automóveis no Brasil. A ascensão dos serviços de transporte e entrega por aplicativo continua a ampliar o conjunto de tomadores para motocicletas, automóveis de passeio e veículos comerciais leves utilizados para trabalho e deslocamento. Os programas de renovação de frotas municipais, incluindo iniciativas de ônibus de zero emissão nas principais capitais, redirecionam a demanda por financiamento para novas categorias de veículos e infraestrutura complementar no mercado de empréstimo para automóveis no Brasil. As estruturas de melhoria de crédito público-privadas lançadas em 2025 apoiam as implantações iniciais e atraem credores privados, o que amplia as opções para os consumidores e melhora a prontidão do ecossistema a longo prazo. À medida que a montagem local de veículos elétricos e híbridos escala, a escolha do consumidor se amplia e os valores residuais se estabilizam, adicionando mais opções de financiamento em todas as motorizações no mercado de empréstimo para automóveis no Brasil.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e taxas de juros elevadas restringindo a demanda por financiamento de automóveis | -1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Pressões inflacionárias reduzindo a acessibilidade de empréstimos para veículos segurados | -0.9% | Nacional, mais agudo em regiões de menor renda | Médio prazo (2-4 anos) |

| Aumento do risco de crédito e inadimplência levando a critérios mais rígidos de concessão de crédito e subscrição | -0.7% | Nacional, concentrado nas regiões Nordeste e Norte | Médio prazo (2-4 anos) |

| Complexidade regulatória aumentando os encargos de conformidade para seguradoras e credores | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade macroeconômica e taxas de juros elevadas restringindo a demanda por financiamento de automóveis

A taxa Selic permaneceu em 15,00% ao final de 2025, o que manteve as parcelas mensais elevadas e pesou sobre a acessibilidade para muitos potenciais tomadores no mercado de empréstimo para automóveis no Brasil. Os dados do Banco Central mostram que o crédito às famílias no sistema expandiu em novembro, mas o custo do crédito para automóveis não direcionado permaneceu elevado, limitando o ritmo de normalização da demanda. O Relatório de Política Monetária sinalizou riscos persistentes em torno das expectativas de inflação, o que restringiu o espaço de curto prazo para afrouxamento da política monetária e reforçou a subscrição cautelosa no mercado de empréstimo para automóveis no Brasil. Os credores com canais de concessionárias sólidos utilizaram precificação promocional e coberturas agrupadas para proteger os volumes, mas as originações ainda refletiram limites rígidos de serviço da dívida e disciplina de entrada. Os gestores de carteiras enfatizaram a proteção de margens e os retornos ajustados ao risco, o que manteve o mercado de empréstimo para automóveis no Brasil em uma trajetória de crescimento moderado até 2026.

Pressões inflacionárias reduzindo a acessibilidade de empréstimos para veículos segurados

A dinâmica de preços ao consumidor moderou em comparação com os picos anteriores, mas manteve os custos operacionais da posse de veículos elevados, especialmente quando financiados com seguro abrangente exigido pelos credores no mercado de empréstimo para automóveis no Brasil. Fabricantes e distribuidores enfrentaram repasse de custos de insumos que influenciou os preços de tabela, enquanto os tomadores também absorveram prêmios nominais mais altos para seleções de cobertura mais amplas. Os bancos mantiveram limites mais rígidos de pontuação de crédito para preservar a qualidade da carteira, o que empurrou alguns compradores para prazos mais longos ou postergou aquisições no mercado de empréstimo para automóveis no Brasil. Os consumidores priorizaram coberturas essenciais e pesquisaram opções de forma mais ativa por meio de canais digitais, o que aguçou a concorrência entre seguradoras e corretores. Essas forças combinadas reduziram incrementalmente a acessibilidade para tomadores de menor renda, mesmo enquanto os credores refinavam as ofertas agrupadas para manter as parcelas mensais administráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cobertura: Mandatos de responsabilidade civil ancoram, danos abrangentes aceleram a um CAGR de 5,82%

A responsabilidade civil de terceiros capturou 67,50% em 2025, estabelecendo a camada base de proteção para veículos financiados na participação do mercado de empréstimo para automóveis no Brasil. Os credores geralmente exigem comprovação de cobertura de responsabilidade civil válida durante a vigência do contrato, o que melhora as recuperações e apoia a mitigação de perdas para o mercado de empréstimo para automóveis no Brasil. O foco do regulador na decisão oportuna de sinistros aprimora a experiência do cliente e reduz disputas, o que sustenta taxas de adesão estáveis na originação no mercado de empréstimo para automóveis no Brasil. Grandes grupos integrados utilizam vínculos entre banco e seguro para realizar venda cruzada de assistência em viagem e extensões de garantia que complementam a cobertura de responsabilidade civil para clientes financiados. Essas práticas ancoram o setor de empréstimo para automóveis no Brasil a um patamar de cobertura transparente, mantendo a precificação responsiva ao risco do motorista e ao perfil do veículo.

As apólices abrangentes e de danos ao próprio veículo se expandem mais rapidamente do que a responsabilidade civil, crescendo a um CAGR de 5,82% até 2031, à medida que os credores exigem cobertura total para proteger as garantias no mercado de empréstimo para automóveis no Brasil. As jornadas embutidas lideradas por financeiras cativas e bancos integram cada vez mais os prêmios aos fluxos de financiamento, o que simplifica a aquisição e reduz os custos de captação de clientes para as seguradoras. Os sinistros digitais e a telemetria aprimoram a precisão da precificação para motoristas seguros, uma característica que sustenta a adoção entre tomadores mais jovens e urbanos que utilizam financiamento. À medida que a cobertura se torna mais modular, os tomadores podem adequar os complementos aos padrões de uso, o que sustenta a persistência e reduz a severidade das perdas para credores e seguradoras no mercado de empréstimo para automóveis no Brasil. Maior variedade de produtos e atendimento mais ágil em todos os canais sustentam a trajetória ascendente da adesão abrangente em veículos financiados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Veículo: Automóveis de passeio 58,80%, veículos comerciais aceleram a um CAGR de 5,43%

Os automóveis de passeio responderam por 58,80% das unidades financiadas em 2025, mantendo o papel de âncora para as carteiras de varejo no mercado de empréstimo para automóveis no Brasil. Concessionárias e marketplaces expandiram os fluxos omnicanal que aceleram as aprovações e apoiam o financiamento de veículos usados, o que ampliou o acesso para consumidores que buscam parcelas mensais previsíveis. Os grandes bancos aproveitaram o alcance das agências e o banco digital para sustentar a escala de originação para modelos populares e para embutir ofertas de seguros no ponto de venda. As financeiras cativas priorizaram a fidelidade à marca e a estabilidade do valor residual, o que beneficiou a penetração de veículos novos e os serviços complementares no mercado de empréstimo para automóveis no Brasil. À medida que a subscrição incorpora mais dados verificados de renda e transações, a qualidade das aprovações melhora e o risco de inadimplência se modera entre os tomadores de automóveis de passeio.

Os veículos comerciais têm projeção de crescimento a um CAGR de 5,43% até 2031, refletindo o aumento da logística de última milha, a renovação de frotas municipais e as necessidades de veículos de pequenas empresas no mercado de empréstimo para automóveis no Brasil. Novos programas de melhoria de crédito para ônibus de zero emissão ajudam a atrair capital privado e criam modelos financiáveis que podem escalar para mais cidades. As montadoras ampliaram a gama de vans de entrega urbana e caminhões leves disponíveis para financiamento, e as financeiras cativas utilizaram ecossistemas de concessionárias para agrupar contratos de serviço com empréstimos. Os tomadores empresariais dependem de um custo total de propriedade previsível, o que torna a adesão a seguros e os pacotes de manutenção valiosos junto ao financiamento no setor de empréstimo para automóveis no Brasil. À medida que a montagem local de modelos comerciais eletrificados avança, espera-se que as opções de financiamento se ampliem ainda mais.

Por Canal de Distribuição: Agentes/corretores 72,20%, modelos digitais embutidos escalam rapidamente

Agentes e corretores detinham 72,20% em 2025 e apresentam a trajetória de expansão mais forte até 2031, refletindo sua profunda integração com as concessionárias e a capacidade de configurar coberturas no ponto de venda no mercado de empréstimo para automóveis no Brasil. A consolidação das redes de corretores e a adoção de ferramentas digitais de cotação encurtaram os tempos de emissão e aprimoraram a transparência de preços, o que sustenta maior conversão nos segmentos financiados. Os bancos continuaram a realizar venda cruzada de apólices de automóveis para clientes de empréstimos e utilizaram dados em nível de conta para pré-preencher solicitações, o que reduz a fricção para compradores financiados. As seguradoras fintech e os bancos digitais escalaram jornadas embutidas de baixo custo para cobertura de automóveis, melhorando o alcance entre clientes de seguros de primeira viagem conectados a solicitações de empréstimo. Essa combinação de canais tradicionais e embutidos aumenta a escolha do consumidor e sustenta uma adesão mais ampla no mercado de empréstimo para automóveis no Brasil.

Embora agentes e corretores permaneçam o canal dominante, os modelos embutidos e de marketplace escalam rapidamente a partir de uma base pequena, aproveitando o tráfego de aplicativos bancários e listagens de automóveis no mercado de empréstimo para automóveis no Brasil. O seguro embutido vinculado a concessionárias pode ser integrado aos fluxos de empréstimo, o que simplifica a precificação e reduz o abandono durante a jornada do cliente. À medida que a adoção do Open Finance se aprofunda, o compartilhamento de dados entre instituições sustenta cotações e subscrições mais precisas em tempo real, o que é aditivo tanto para a conversão quanto para a gestão de riscos no mercado de empréstimo para automóveis no Brasil. O cenário de distribuição está, portanto, se diversificando em direção a modelos híbridos que combinam a expertise dos corretores, o alcance dos bancos e as jornadas digitais embutidas. Com o tempo, isso deve elevar a intensidade competitiva e o valor para os tomadores no mercado de empréstimo para automóveis no Brasil.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Motorização: Combustão interna 59,70%, híbridos os mais rápidos a um CAGR de 7,65% pela sinergia com combustível flex

Os veículos a combustão interna, incluindo os modelos flex, responderam por 59,70% do volume financiado em 2025 e continuam a ancorar a composição das carteiras no mercado de empréstimo para automóveis no Brasil. A plataforma flex permanece uma vantagem estrutural dada a ampla disponibilidade de abastecimento e os custos operacionais competitivos quando a precificação do etanol é favorável. Os credores utilizam prazos padrão e modelos residuais bem testados para veículos a combustão interna, o que sustenta uma subscrição escalável e recuperações previsíveis no mercado de empréstimo para automóveis no Brasil. Os tomadores de veículos a combustão interna frequentemente se qualificam para pacotes agrupados de assistência em viagem e garantia estendida que melhoram a previsibilidade do custo total de propriedade sob financiamento. À medida que as opções de eletrificação se ampliam, os credores estão posicionados para oferecer comparações lado a lado que mantêm os veículos a combustão interna competitivos nos segmentos sensíveis a preço do mercado de empréstimo para automóveis no Brasil.

Os híbridos são a motorização de crescimento mais rápido, a um CAGR de 7,65% até 2031 no mercado de empréstimo para automóveis no Brasil, apoiados por modelos híbridos flex adaptados aos combustíveis e padrões de uso locais. Os instrumentos de política no âmbito do programa MOVER, incluindo o tratamento direcionado do IPI e o apoio à pesquisa e desenvolvimento, incentivam os investimentos das montadoras que ampliam a disponibilidade de modelos e reduzem os preços. À medida que a montagem doméstica aumenta, os credores ganham mais confiança nos valores residuais e no suporte à garantia de baterias, o que aumenta a aceitação de financiamento para variantes híbridas e plug-in. As financeiras cativas e os bancos estão adaptando os prazos e os pacotes de cobertura para se alinhar aos perfis de manutenção eletrificados, incluindo pacotes para bateria, trem de força e serviços de assistência em viagem. Esses desenvolvimentos fortalecem o caso de financiamento para os híbridos como tecnologia de transição no mercado de empréstimo para automóveis no Brasil.

Análise Geográfica

A região Sudeste detém mais de 60% do volume nacional de financiamento de veículos, o que assegura a liderança da região no mercado de empréstimo para automóveis no Brasil e proporciona aos credores a maior concentração de redes de concessionárias e usuários de banco digital. A alta densidade de rede permite aprovações mais rápidas, controles de fraude mais rígidos e maior adesão a seguros para veículos financiados nesta região. Os bancos universais utilizam modelos omnicanal que combinam agências e jornadas móveis, apoiados por programas cativos que integram financiamento e cobertura na concessionária. À medida que o seguro embutido se expande, os tomadores no Sudeste têm maior probabilidade de encontrar cotações dinâmicas e adesão com um clique nos fluxos de empréstimo, o que eleva a conversão para compras financiadas no mercado de empréstimo para automóveis no Brasil. A combinação de veículos novos e usados na região se alinha bem com os pontos fortes dos bancos, financeiras cativas e credores digitais.

O Sul apresenta maior propensão para a adoção antecipada de modelos eletrificados e um ecossistema denso de concessionárias, o que fomenta uma combinação diversificada de tomadores de varejo e pequenas e médias empresas no mercado de empréstimo para automóveis no Brasil. O tratamento tributário local e os incentivos estaduais para veículos de baixa emissão complementam as políticas federais que direcionam investimentos para tecnologias mais limpas. As unidades de financiamento cativo aproveitam os fortes relacionamentos com concessionárias para pilotar seguros embutidos e serviços de suporte pós-venda que incentivam a adesão ao financiamento. As seguradoras digitais e as plataformas de consumo também construíram bases de apólices significativas na região, melhorando a seleção e a agilidade para tomadores que preferem experiências móveis. Essas características sustentam uma concorrência saudável e opções para consumidores e micronegócios no mercado de empréstimo para automóveis no Brasil.

O Nordeste é a região de crescimento mais rápido, com um CAGR de 6,2%, apoiado pelo avanço da originação digital, dos modelos embutidos e pelo foco dos credores em segmentos pouco atendidos na discussão sobre o tamanho do mercado de empréstimo para automóveis no Brasil em nível regional. As fintechs utilizam dados alternativos e registros do Open Finance para ampliar o acesso entre tomadores com histórico de crédito tradicional limitado, o que reduz as taxas de rejeição e melhora a equidade. Os bancos e as financeiras cativas também estão ampliando a cobertura por meio de parcerias com corretores e integrações com concessionárias para elevar a adesão nas vendas financiadas. À medida que os dados de pagamento e subscrição se tornam mais portáteis, os modelos de subscrição refletem melhor os fluxos de caixa reais, o que melhora o acesso e o desempenho da carteira no mercado de empréstimo para automóveis no Brasil. Essas tendências apontam para uma convergência na disponibilidade de produtos entre as regiões ao longo do período de previsão.

Cenário Competitivo

O mercado de empréstimo para automóveis no Brasil apresenta concentração moderada, com bancos universais e financeiras cativas mantendo vantagens estruturais de distribuição, enquanto os entrantes digitais ampliam participação por meio de inovação em subscrição e fluxos embutidos. Os credores com grandes redes de concessionárias continuam a capturar benefícios de escala na originação, no atendimento e na venda cruzada de seguros de automóveis e pacotes de assistência que são parte integrante das compras financiadas. Os bancos utilizam alcance omnicanal e profundidade de dados para agilizar as aprovações e manter controles de risco rígidos alinhados às orientações do Banco Central. As financeiras cativas focam na penetração de marca, na estabilidade do valor residual e nas jornadas centradas na concessionária que preservam a fidelidade do cliente dentro do ecossistema de cada montadora. As fintechs visam reduções no custo de atendimento e maior agilidade nas aprovações, utilizando dados do Open Finance para enriquecer os modelos de crédito e melhorar a conversão. A adesão a seguros permanece um diferenciador comum, com canais digitais e de corretores possibilitando escolha no ponto de venda no mercado de empréstimo para automóveis no Brasil.

As franquias de crédito ao consumidor lideradas por bancos preservaram sua liderança em 2025 com base na força das parcerias com concessionárias, presença em agências e penetração móvel. O Banco Digital ao Consumidor do Santander reforçou sua posição no financiamento de veículos novos na América Latina e manteve o momentum no Brasil por meio de maior integração com concessionárias e provisões de risco disciplinadas para refletir as atualizações macroeconômicas. O Banco PAN expandiu as originações com seu funil habilitado por marketplace e jornadas de crédito padronizadas que comprimem os tempos de aprovação e melhoram a experiência da concessionária. O Banco BV continuou a se diferenciar em veículos por meio de integrações de dados e posicionamento de sustentabilidade para frotas financiadas. Essas instituições complementam o financiamento com seguro de automóvel embutido roteado por corretores e canais bancários, ajudando a manter altas taxas de adesão no mercado de empréstimo para automóveis no Brasil.

Credores especializados e fintechs registraram crescimento mais rápido ao reduzir os custos de aquisição e utilizar subscrição nativa de inteligência artificial sobre dados do Open Finance para melhorar a seleção de risco. A Creditas aumentou a originação em 2025 e acessou mercados de securitização para diversificação de funding, mantendo baixos os custos de aquisição de clientes por meio de automação e pipelines de dados. Os credores cativos utilizaram ecossistemas de concessionárias e plataformas fintech de marca branca para embutir pagamentos, recebíveis e seguros em fluxos de trabalho simplificados para varejistas e clientes. Os grupos de seguros fortaleceram as parcerias bancárias e expandiram a precificação habilitada por telemetria que recompensa motoristas seguros, o que alinha os prêmios ao risco de crédito para veículos financiados no mercado de empréstimo para automóveis no Brasil. Em todo o ecossistema, o foco competitivo se concentra em seguros embutidos, subscrição com dados alternativos e modelos de financiamento de frotas eletrificadas que podem escalar.

Líderes do Setor de Empréstimo para Automóveis no Brasil

Porto Seguro Companhia de Seguros Gerais

Tokio Marine Seguradora S.A.

MAPFRE Seguros Gerais S.A.

Allianz Seguros S.A.

HDI Seguros S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Banco Central do Brasil divulgou as estatísticas monetárias de novembro de 2025, mostrando que o financiamento de veículos expandiu 2,3% mês a mês, com o crédito às famílias crescendo 11,1% ano a ano.

- Novembro de 2025: O Brasil lançou uma estrutura de melhoria de crédito para ônibus de zero emissão, projetada para mobilizar capital privado junto a compromissos públicos e filantrópicos.

- Julho de 2025: A Creditas anunciou um novo programa de FIDC para apoiar operações de crédito com garantia de automóvel e financiamento de automóveis, aprimorando a diversificação de funding para o crescimento da originação.

- Junho de 2024: O Banco Volkswagen S.A. detalhou a diversificação de funding em seu relatório IFRS 2024, apoiando mais de 1,5 milhão de contratos e aprimorando a capacidade de crédito cativo para concessionárias e consumidores.

Escopo do Relatório do Mercado de Empréstimo para Automóveis no Brasil

Um empréstimo para automóvel, também conhecido como crédito para veículo, é o financiamento fornecido por uma instituição financeira ou credor para ajudar pessoas físicas a adquirir um automóvel. Uma análise completa do mercado de empréstimo para automóveis no Brasil inclui uma avaliação das associações do setor, da economia em geral e das tendências emergentes do mercado por segmento. Mudanças significativas na dinâmica do mercado e na visão geral do mercado também são abordadas no relatório.

O mercado de empréstimo para automóveis no Brasil é segmentado por tipo de produto e tipo de provedor. Por tipo de produto, o mercado é subdividido em veículos usados (uso do consumidor e uso empresarial) e veículos novos (uso do consumidor e uso empresarial). Por tipo de provedor, o mercado é subdividido em bancos, serviços financeiros não bancários, fabricantes de equipamentos originais e outros (empresas fintech). O relatório oferece o valor (USD) para os segmentos acima.

| Responsabilidade Civil de Terceiros | |

| Danos ao Próprio Veículo | Colisão |

| Cobertura Abrangente (Roubo, Vidros, Incêndio, etc.) | |

| Assistência e Complementos (Assistência em Viagem, Jurídico) |

| Automóveis de Passeio |

| Veículos Comerciais |

| Direto |

| Agentes/Corretores |

| Bancos |

| Canais Embutidos (Montadoras, Afinidade, etc.) |

| Plataformas Digitais e Outros Canais Emergentes |

| Veículos a Combustão Interna |

| Veículos Elétricos |

| Veículos Híbridos |

| Outros (Célula de Combustível a Hidrogênio, GLP/GNV, etc.) |

| Por Tipo de Cobertura | Responsabilidade Civil de Terceiros | |

| Danos ao Próprio Veículo | Colisão | |

| Cobertura Abrangente (Roubo, Vidros, Incêndio, etc.) | ||

| Assistência e Complementos (Assistência em Viagem, Jurídico) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Canal de Distribuição | Direto | |

| Agentes/Corretores | ||

| Bancos | ||

| Canais Embutidos (Montadoras, Afinidade, etc.) | ||

| Plataformas Digitais e Outros Canais Emergentes | ||

| Por Motorização | Veículos a Combustão Interna | |

| Veículos Elétricos | ||

| Veículos Híbridos | ||

| Outros (Célula de Combustível a Hidrogênio, GLP/GNV, etc.) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de empréstimo para automóveis no Brasil?

O mercado de empréstimo para automóveis no Brasil está em USD 90,1 bilhões em 2026 e tem projeção de atingir USD 113,7 bilhões até 2031, refletindo um CAGR de 4,80%.

Como as taxas de juros atuais impactam a acessibilidade do empréstimo para automóveis no Brasil?

A taxa Selic estava em 15,00% em dezembro de 2025, o que mantém os custos de captação elevados para os consumidores. O financiamento de veículos ainda cresceu 2,3% mês a mês em novembro de 2025, à medida que a originação digital e as ofertas agrupadas sustentaram a demanda.

Quais segmentos de clientes e produtos estão liderando no mercado de empréstimo para automóveis no Brasil?

Os automóveis de passeio detinham 58,80% do volume financiado em 2025, agentes e corretores gerenciaram 72,20% da distribuição, e os veículos a combustão interna representaram 59,70%, enquanto os híbridos e a cobertura abrangente são os de crescimento mais rápido, a CAGRs de 7,65% e 5,82%, respectivamente.

Quais regiões apresentam a atividade mais forte e o crescimento mais rápido para empréstimos para automóveis no Brasil?

O Sudeste responde por mais de 60% do volume de financiamento de veículos, enquanto o Nordeste é a região de crescimento mais rápido, a um CAGR de 6,2%.

Qual é o papel dos credores digitais e do seguro embutido no financiamento de automóveis no Brasil?

Bancos e fintechs utilizam originação digital e seguro embutido para agilizar aprovações e reduzir custos de aquisição, incluindo a escala omnicanal do Banco PAN e a subscrição nativa de inteligência artificial da Creditas com dados do Open Finance. As plataformas de consumo ampliam a adesão a apólices para compradores financiados, já que o Nubank atingiu 2 milhões de apólices de seguro em meados de 2024.

Como a eletrificação está influenciando o mercado de empréstimo para automóveis no Brasil?

Os híbridos são a motorização de crescimento mais rápido, a um CAGR de 7,65%, apoiados por incentivos direcionados e localização que melhoram a aceitação de financiamento. As iniciativas público-privadas para ônibus de zero emissão mobilizam credores privados e criam modelos escaláveis para o financiamento de frotas.

Página atualizada pela última vez em: