Tamanho e Participação do Mercado de Empréstimos Imobiliários da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

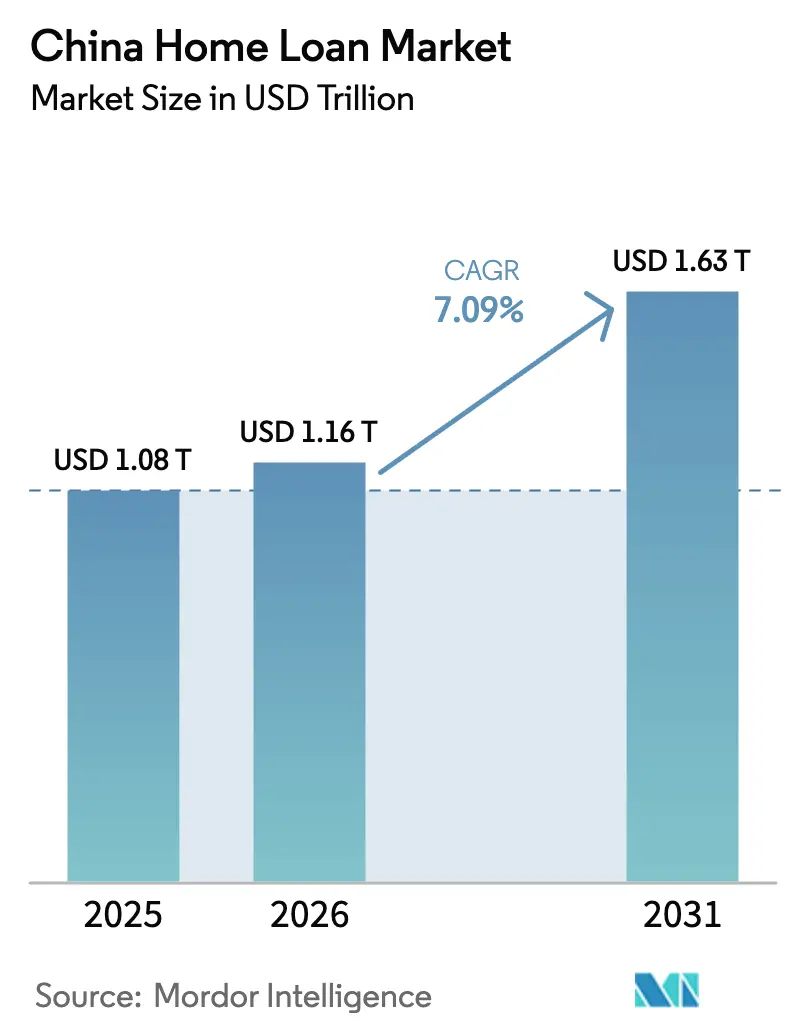

| Tamanho do mercado no ano base (2025) | 1.08 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.63 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimos Imobiliários da China por Mordor Intelligence

Estima-se que o tamanho do mercado de empréstimos imobiliários da China cresça de USD 1,08 trilhão em 2025 para USD 1,16 trilhão em 2026, com previsão de atingir USD 1,63 trilhão até 2031 a um CAGR de 7,09% no período 2026-2031. O afrouxamento das políticas tem sido decisivo: o Banco Popular da China (PBOC) cortou a Taxa Básica de Empréstimo (LPR) de 5 anos múltiplas vezes em 2024 e eliminou os pisos das taxas hipotecárias, enquanto o Conselho de Estado reduziu os pagamentos mínimos de entrada para 15% para compradores de primeiro imóvel. Injeções de liquidez, como uma facilidade de habitação acessível de CNY 300 bilhões e maiores cotas para o Fundo de Previdência Habitacional, mantiveram o fluxo de crédito e amorteceram o estresse dos incorporadores imobiliários. Ao mesmo tempo, os ganhos iniciais de digitalização — especialmente a adoção de plataformas de originação impulsionadas por IA no WeBank e no MYbank — estão reduzindo os tempos de aprovação e ampliando a cobertura de tomadores. O impulso de consolidação — incentivado pelos reguladores para reforçar o capital — sinaliza um ambiente competitivo estruturalmente mais restrito, porém mais resiliente.

Principais Conclusões do Relatório

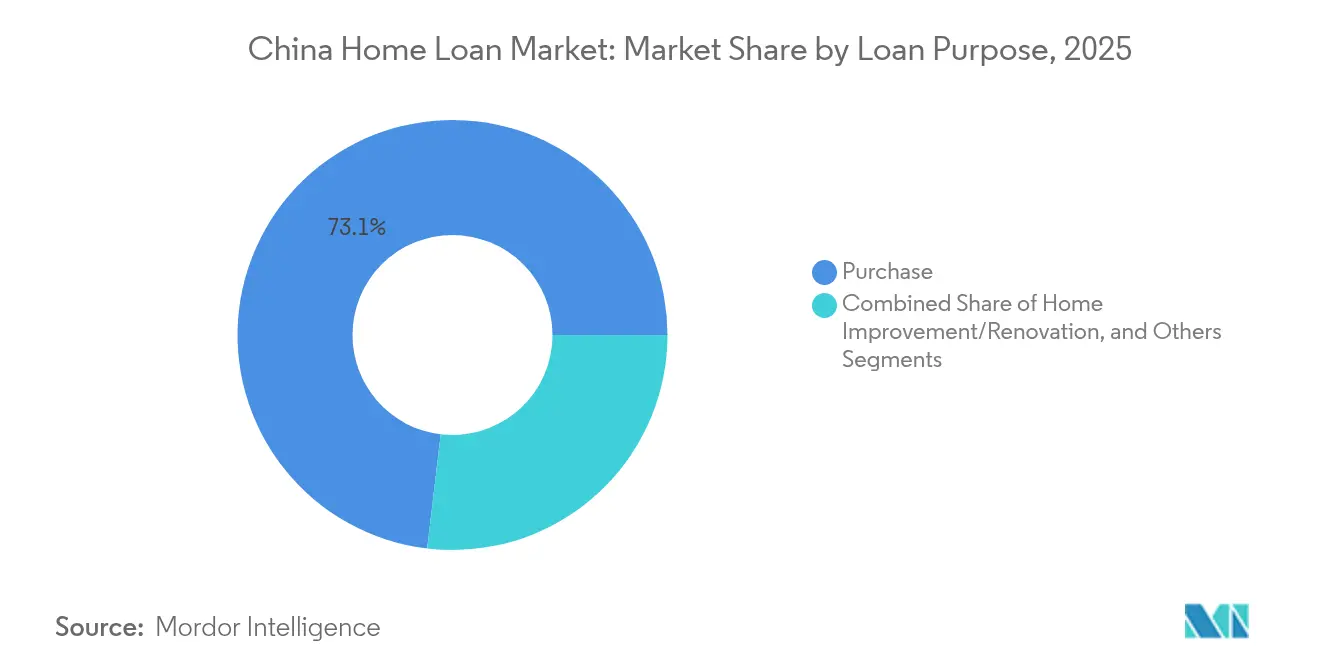

- Por finalidade do empréstimo, os empréstimos de compra para imóveis novos e existentes detinham uma participação de 73,12% no mercado de empréstimos imobiliários chinês em 2025, enquanto os empréstimos para melhoria de imóvel têm projeção de avançar a um CAGR de 8,88% até 2031.

- Por fornecedor, os bancos controlavam 86,23% da participação do mercado de empréstimos imobiliários da China em 2025; o segmento "Outros" está definido para expandir a um CAGR de 13,55% até 2031.

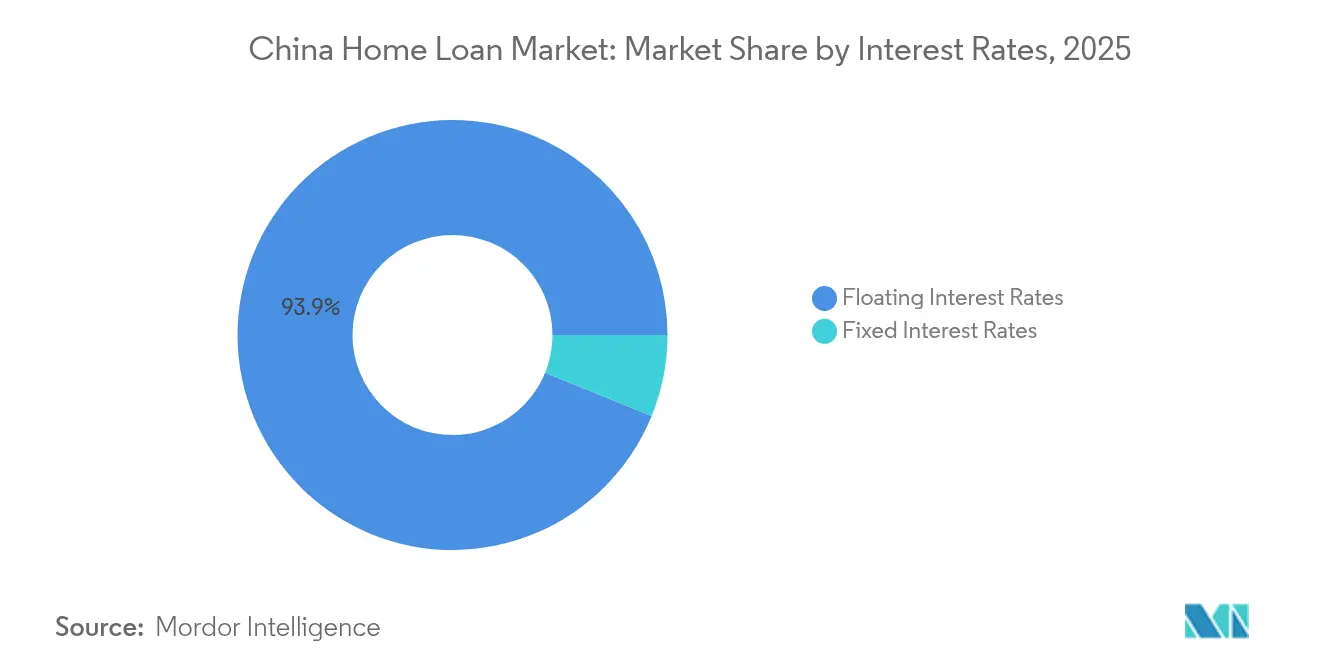

- Por estrutura de taxa de juros, os produtos de taxa flutuante capturaram 93,85% do tamanho do mercado de empréstimos imobiliários da China em 2025, enquanto as hipotecas de taxa fixa têm expectativa de registrar um CAGR de 10,36% até 2031.

- Por prazo do empréstimo, os prazos acima de 20 anos representaram 51,69% do tamanho do mercado de empréstimos imobiliários da China em 2025; a faixa de 11 a 20 anos tem projeção de crescer a um CAGR de 8,54% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimos Imobiliários da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Afrouxamento das políticas de taxa hipotecária e de entrada | +1.8% | Cidades de 1º nível e repercussão nacional | Curto prazo (≤ 2 anos) |

| Cortes na LPR e postura monetária acomodatícia | +1.5% | Nacional | Médio prazo (2-4 anos) |

| Expansão do Fundo de Previdência Habitacional | +1.2% | Mais forte em cidades de 2º/3º nível | Longo prazo (≥ 4 anos) |

| Originação de hipotecas digitais impulsionada por IA | +0.9% | Centros urbanos | Médio prazo (2-4 anos) |

| Demanda por imóvel de "qualidade superior" (verde/inteligente) | +0.6% | Cidades de 1º nível, expandindo para mercados de 2º nível | Longo prazo (≥ 4 anos) |

| Soluções emergentes de hipoteca reversa para idosos | +0.3% | Nacional, programas-piloto em grandes cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Afrouxamento das Políticas de Taxa Hipotecária e de Pagamento de Entrada

A decisão do PBOC de abolir os pisos das taxas hipotecárias e reduzir os pagamentos mínimos de entrada para 15% para compradores de primeiro imóvel marcou o afrouxamento mais ousado desde 2008[1]Banco Popular da China, "Sobre os Pisos das Taxas Hipotecárias," pbc.gov.cn. A tração imediata é visível em Pequim, Xangai, Shenzhen e Guangzhou, onde as taxas para o primeiro imóvel caíram para 3,05%. As medidas atraem compradores à margem de volta ao mercado, melhoram a acessibilidade para quem busca imóveis maiores e sustentam os volumes de transações. As autoridades locais adaptam os parâmetros por cidade, equilibrando o estímulo com salvaguardas de estabilidade financeira. A confiança se beneficia do apoio explícito do governo central, embora a sustentabilidade a longo prazo das taxas ultrareduzidas ainda dependa de uma recuperação econômica mais ampla.

Cortes na LPR e Postura Monetária Acomodatícia

A LPR de 5 anos caiu de 4,2% para 3,5% ao longo de 2024, ilustrando uma mudança estrutural em direção ao suporte do lado da demanda [2]Trading Economics, "China Corta a LPR de 5 Anos," tradingeconomics.com. Os bancos foram instruídos a reajustar as hipotecas vigentes para valores mais baixos em aproximadamente 50 pontos-base, ampliando o alívio do fluxo de caixa das famílias. A coordenação fiscal — principalmente por meio de maiores orçamentos para habitação acessível — reforça a transmissão. Contudo, a compressão das margens líquidas de juros está pressionando os bancos a implementar controles de custos mais rígidos, limitando o espaço para cortes mais profundos na ausência de maior dinamismo do PIB ou do comércio.

Expansão do Fundo de Previdência Habitacional

As hipotecas vigentes financiadas pelo Fundo de Previdência Habitacional aumentaram em 2024, à medida que os bancos se tornaram mais cautelosos quanto à exposição ao setor imobiliário. As taxas abaixo do mercado do fundo e a garantia governamental diversificam o risco dos balanços comerciais. Os fluxos de trabalho digitalizados reduziram drasticamente os tempos de aprovação, impulsionando a adoção nas cidades de 2º e 3º nível. No entanto, os fluxos de contribuição dependem do crescimento salarial, expondo o fundo às oscilações do ciclo macroeconômico.

Originação de Hipotecas Digitais Impulsionada por IA

O modelo nativo em nuvem do WeBank atende agora 400 milhões de usuários do varejo e 4,5 milhões de PMEs, validando a IA como um motor de originação escalável. Os algoritmos internos do Ping An Bank automatizam a verificação de documentos e a pontuação de crédito, aumentando a produtividade e estendendo o crédito a tomadores da economia gig com poucos dados [3]The Asian Banker, "Ping An Bank Implementa IA," theasianbanker.com. As sandboxes regulatórias facilitam a implementação rápida, embora o escrutínio da privacidade de dados e o potencial viés algorítmico permaneçam sob observação rigorosa da Comissão Reguladora Bancária e de Seguros da China.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços imobiliários e risco de patrimônio negativo | -1.4% | Pronunciado nas cidades de 1º nível | Curto prazo (≤ 2 anos) |

| Aumento nos pré-pagamentos antecipados de hipotecas | -0.8% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Regras de limite de crédito para exposição imobiliária dos bancos | -0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Aumento do risco de crédito entre tomadores da economia gig | -0.5% | Centros urbanos, particularmente cidades de 1º e 2º nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Imobiliários e Risco de Patrimônio Negativo

As quedas de preços nas principais cidades em 2024 desencadearam bolsões de patrimônio negativo que elevaram o risco de inadimplência e limitaram os novos empréstimos [4]Agência Nacional de Estatísticas, "Tendências de Preços Residenciais 2024," stats.gov.cn. Os credores responderam constituindo antecipadamente reservas de risco e aumentando os pagamentos de entrada para distritos de alto risco. Os domicílios com patrimônio negativo aceleraram os reembolsos, reduzindo as carteiras vigentes quando a expansão do crédito é mais necessária. O alívio por meio de micropóliticas direcionadas — como limites diferenciados de taxas — compensa parte do estresse, mas não pode proteger totalmente os balanços caso uma ampla deflação persista.

Aumento nos Pré-pagamentos Antecipados de Hipotecas

Os volumes de pré-pagamento dispararam em 2024, à medida que os tomadores realocavam poupanças para a redução de dívidas em meio a fracos rendimentos de investimento. O fenômeno pressionou os fluxos de caixa dos títulos lastreados em hipotecas e comprimiu a receita de taxas dos originadores. Os bancos enfrentam agora um dilema: desincentivar pré-pagamentos não econômicos evitando ao mesmo tempo barreiras punitivas que possam gerar reação negativa dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: Empréstimos de Compra Sustentam a Base do Mercado

Os empréstimos de compra representaram 73,12% do mercado de empréstimos imobiliários chinês em 2025. Beneficiando-se de regras preferenciais de pagamento de entrada e da precificação vinculada à LPR, esse segmento sustenta a demanda por residência principal. O tamanho do mercado de empréstimos imobiliários da China para financiamento de melhoria de imóvel é bem menor, mas registra um CAGR de 8,88% até 2031, à medida que os domicílios renovam o estoque envelhecido e aproveitam os subsídios para reformas ecológicas.

A ênfase das políticas em reformas de eficiência energética amplia os portfólios de produtos dos credores, enquanto os portais digitais simplificam a originação de empréstimos de menor valor. Por outro lado, os empréstimos para construção e refinanciamento permanecem contidos porque os incorporadores enfrentam restrições de financiamento e os diferenciais de taxas entre hipotecas antigas e novas são estreitos. Os programas de construção verde liderados pelos governos locais incentivam os credores a oferecer descontos nas taxas, uma tendência que provavelmente aprofundará o nicho de renovação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Fornecedor: Bancos Tradicionais Enfrentam Disrupção Digital

Os bancos detinham 86,23% da participação do mercado de empréstimos imobiliários chinês em 2025, evidenciando a dominância sistêmica. Outros fornecedores estão crescendo a um CAGR de 13,55%, impulsionados por análises de risco baseadas em dados que desbloqueiam pools de tomadores não atendidos.

Os bancos tradicionais estão reagindo por meio de projetos de migração para a nuvem e parcerias de API; a plataforma móvel aprimorada do Ping An Bank reduziu o tempo médio de aprovação para menos de 3 dias, enquanto o ICBC implantou chatbots de pré-aprovação em 300 cidades. As Empresas de Financiamento Habitacional, embora especializadas, carecem de solidez de capital e buscam cada vez mais parcerias ou oportunidades de fusão para se manterem relevantes. Para as fintechs de atuação exclusivamente digital, a lucratividade depende da manutenção da disciplina de qualidade de ativos à medida que se expandem para os mercados de 3º nível.

Por Taxas de Juros: Taxas Flutuantes Dominam em Meio à Volatilidade das Políticas

Os empréstimos de taxa flutuante, referenciados à LPR, representaram 93,85% da participação do mercado de empréstimos imobiliários da China em 2025, refletindo as expectativas dos tomadores de maior afrouxamento. No entanto, a crescente incerteza econômica está levando um subconjunto de clientes em direção à certeza de taxa, impulsionando uma perspectiva de CAGR de 10,36% para os produtos de taxa fixa.

Os credores estão experimentando hipotecas híbridas que fixam uma taxa fixa pelos primeiros 3 a 5 anos antes de reverter para taxa flutuante. Tais estruturas preservam a flexibilidade de margem para os bancos, ao mesmo tempo que oferecem aos tomadores estabilidade de pagamento nos primeiros anos. Os reguladores regionais mantêm a discricionariedade para impor spreads mínimos, criando espaço para posicionamento competitivo entre as províncias.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Prazo do Empréstimo: Financiamento de Longo Prazo Reflete Pressões de Acessibilidade

Os empréstimos acima de 20 anos representaram 51,69% da participação do mercado de empréstimos imobiliários chinês em 2025, um testemunho das relações preço-renda elevadas nos centros de primeiro nível. As faixas de prazo médio (11 a 20 anos) estão expandindo a um CAGR de 8,54%, à medida que os tomadores buscam reduzir os juros totais ao longo da vida do empréstimo mantendo-se dentro de parcelas mensais gerenciáveis.

As mudanças demográficas importam: os domicílios mais jovens preferem prazos mais longos para maximizar a alavancagem, enquanto as faixas etárias mais velhas ajustam os prazos aos fluxos de caixa projetados na aposentadoria. Os bancos lançaram cronogramas de reembolso progressivo e opções de carência parcial de principal para acomodar a volatilidade de renda. Programas-piloto paralelos em produtos de hipoteca reversa poderiam, com o tempo, facilitar o caminho de saída para proprietários idosos, embora a aceitação cultural ainda seja baixa.

Análise Geográfica

A profundidade do mercado varia acentuadamente por região. As cidades de 1º nível retêm a maior participação absoluta do mercado de empréstimos imobiliários chinês, sustentadas por elevadas rendas familiares, emprego robusto e mercados secundários comparativamente líquidos. A taxa média para o primeiro imóvel em Pequim caiu para 3,05% após a reformulação das políticas de setembro de 2024, catalisando uma modesta recuperação nas transações. No entanto, o risco de patrimônio negativo é mais agudo nessas cidades, reforçando a disciplina de precificação ajustada ao risco.

As cidades de 2º e 3º nível agora apresentam o maior impulso de volume graças aos pacotes preferenciais de financiamento dos Governos Locais e à penetração do Fundo de Previdência Habitacional. O tamanho do mercado de empréstimos imobiliários da China dentro dessas coortes tem previsão de superar os agregados das cidades de 1º nível no período 2026-2031, à medida que os preços de entrada mais baixos se cruzam com os fluxos de urbanização. Os bancos, vendo margens mais estreitas nas megacidades costeiras saturadas, estão redirecionando a capacidade de originação para o interior e estabelecendo parcerias com plataformas municipais para reduzir o risco da exposição.

As províncias ocidentais e do nordeste permanecem estruturalmente mais fracas devido às saídas líquidas de população e à limitada diversidade industrial. Ainda assim, os subsídios de infraestrutura do governo central e os incentivos de relocalização industrial podem gradualmente melhorar a demanda de crédito em algumas prefeituras selecionadas. A adoção de fintechs é mais irregular nessas regiões, à medida que a cobertura de rede se atrasa, permitindo que os grandes bancos estatais preservem suas forças de incumbência no curto prazo.

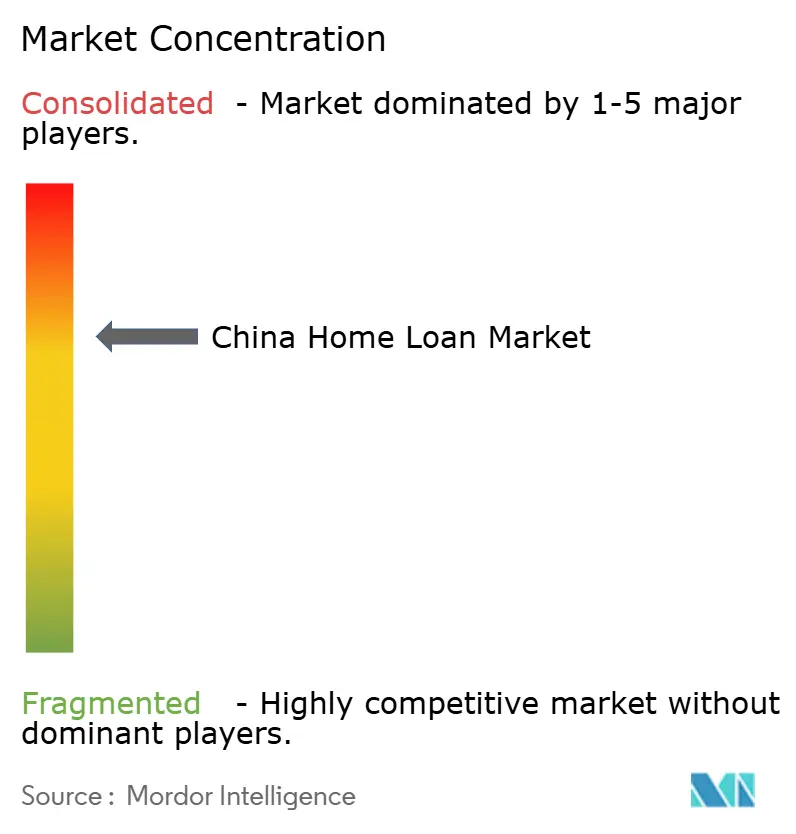

Cenário Competitivo

A estrutura do mercado é concentrada: os principais bancos detêm participações majoritárias no mercado e, juntamente com os principais credores de capital conjunto, respondem por uma participação de mercado considerável. As pressões regulatórias por consolidação — evidenciadas pelas fusões de resgate de bancos regionais — apoiam a estabilidade financeira, mas também entrincheiram a dominância.

Os concorrentes digitais têm conquistado participação em crédito sem garantia e para PMEs e agora estão atacando nichos hipotecários alavancando motores de crédito de IA que utilizam conjuntos de dados alternativos. Os resultados de 2023 do WeBank destacam um índice de custo-receita de aproximadamente 27%, bem abaixo dos pares tradicionais, permitindo uma precificação competitiva. Ainda assim, as restrições na captação de depósitos limitam sua escala em relação aos gigantes.

Estrategicamente, os grandes bancos enfatizam a digitalização de ponta a ponta: o ICBC ganhou o prêmio de "Melhor Banco Digital para Consumidores" da Ásia-Pacífico em maio de 2024 após implantar um assistente virtual alimentado por IA generativa. Enquanto isso, o Agricultural Bank of China acelerou a expansão de hipotecas no nível municipal em 2025, aproveitando a densidade de agências para atender aos corredores de migração periurbana. Os bancos estrangeiros, apesar da liberalização das políticas, continuam perdendo terreno devido aos encargos de conformidade e às fricções geopolíticas.

Líderes do Setor de Empréstimos Imobiliários da China

Industrial & Commercial Bank of China (ICBC)

China Construction Bank

Agricultural Bank of China

Bank of China

Postal Savings Bank of China

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Agricultural Bank of China divulgou crescimento de empréstimos acima da média do setor nos mercados municipais.

- Março de 2025: Ping An Insurance registrou um salto de 47,8% no lucro em base anual; o índice de créditos inadimplentes do Ping An Bank ficou em 1,06%.

- Março de 2025: China Construction Bank concedeu CNY 190 milhões a uma empresa de tecnologia de Suzhou no âmbito de um novo programa-piloto de fusões e aquisições.

- Setembro de 2024: O PBOC lançou um programa para reduzir as taxas de 50 milhões de hipotecas vigentes em 50 pontos-base.

Escopo do Relatório do Mercado de Empréstimos Imobiliários da China

Um empréstimo imobiliário é um valor que um indivíduo toma emprestado de uma instituição financeira, como uma empresa de financiamento habitacional, para comprar um imóvel novo ou de revenda, construir um imóvel ou renovar ou ampliar um existente. O Mercado de Empréstimos Imobiliários da China é segmentado por Finalidade (Compra de Imóvel, Refinanciamento, Melhoria de Imóvel, Construção, Outros (Revenda, etc.)), por Usuário Final (Indivíduos Empregados, Profissionais, Estudantes, Empreendedores, Outros (Donas de Casa, Desempregados, Aposentados, etc.)) e por Período de Prazo (menos de 5 anos, 6 a 10 anos, 11 a 24 anos e 25 a 30 anos). O relatório oferece o tamanho do mercado e previsões para o Mercado de Empréstimos Imobiliários em valor (USD Milhões) para todos os segmentos acima.

| Compra (Novo/Existente) |

| Melhoria/Renovação de Imóvel |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| Menor ou Igual a 10 Anos |

| 11 – 20 Anos |

| Superior a 20 Anos |

| Por Finalidade do Empréstimo | Compra (Novo/Existente) |

| Melhoria/Renovação de Imóvel | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Fornecedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juros | Taxas de Juros Fixas |

| Taxas de Juros Flutuantes | |

| Por Prazo do Empréstimo | Menor ou Igual a 10 Anos |

| 11 – 20 Anos | |

| Superior a 20 Anos |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de empréstimos imobiliários da China?

O mercado de empréstimos imobiliários da China está avaliado em USD 1,16 trilhão em 2026.

Com que velocidade se espera que o mercado de empréstimos imobiliários da China cresça?

Projeta-se que se expanda a um CAGR de 7,09%, atingindo USD 1,63 trilhão até 2031.

Qual segmento está crescendo mais rapidamente no mercado de empréstimos imobiliários chinês?

Os empréstimos para melhoria e renovação de imóvel têm previsão de crescer a um CAGR de 8,88% até 2031.

Por que as hipotecas de taxa flutuante dominam o mercado da China?

Os empréstimos de taxa flutuante respondem por 93,85% do mercado porque os tomadores esperam novos cortes na LPR e valorizam a flexibilidade de taxa.

Como os bancos digitais estão impactando o setor de empréstimos imobiliários da China?

Os credores nativamente digitais, como o WeBank, estão reduzindo os tempos de aprovação, ampliando o acesso dos tomadores e têm previsão de expandir suas carteiras de empréstimos a CAGRs de dois dígitos, desafiando os bancos tradicionais.

Quais riscos poderiam restringir o crescimento do mercado?

Os principais riscos incluem a volatilidade dos preços imobiliários que gera hipotecas com patrimônio negativo e um aumento nos pré-pagamentos antecipados que corrói a receita de juros dos bancos.

Página atualizada pela última vez em: