Tamanho e Participação do Mercado de Empréstimo Imobiliário dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.29 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.42 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

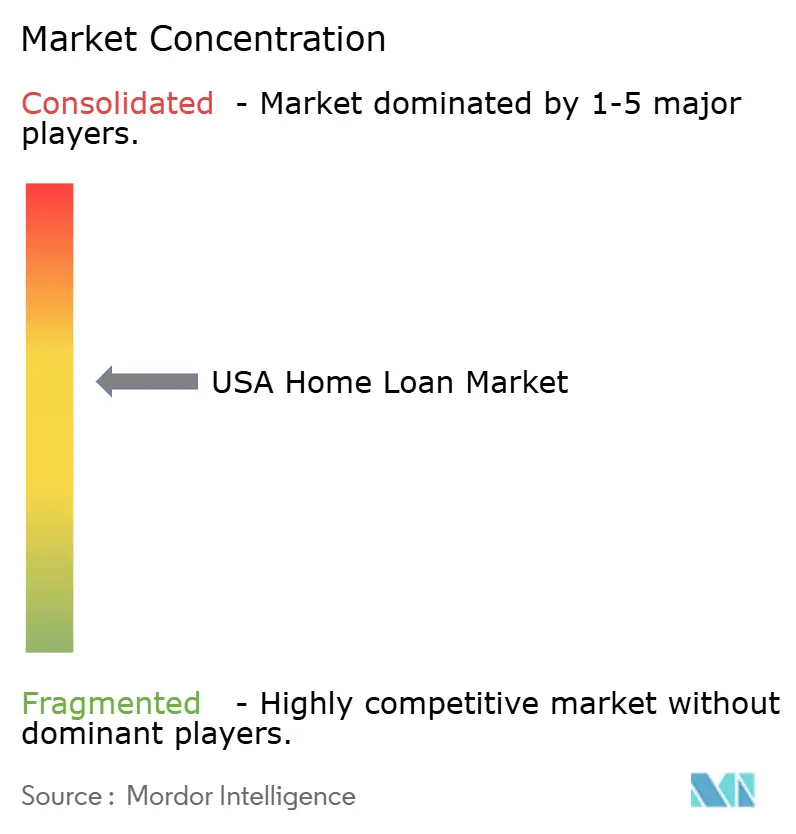

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Imobiliário dos EUA por Mordor Intelligence

O tamanho do mercado de empréstimo imobiliário dos EUA em 2026 é estimado em USD 2,42 trilhões, crescendo a partir do valor de USD 2,29 trilhões em 2025, com projeções para 2031 mostrando USD 3,17 trilhões, crescendo a um CAGR de 5,56% no período 2026-2031.

A robusta demanda por empréstimos de compra, as constantes atualizações tecnológicas e as mudanças demográficas entre os millennials e a Geração Z sustentam o impulso de crescimento do mercado de empréstimo imobiliário dos EUA, apesar das elevadas taxas de hipoteca. As estratégias digitais prioritárias dos credores não bancários comprimem os tempos dos ciclos de empréstimo, enquanto os programas governamentais de pagamento inicial reduzido ampliam o acesso dos mutuários. Os custos de execução por empréstimo subiram 35% em três anos, mas os credores contrabalançam a pressão de custos com automação de processos e subscrição baseada em IA. O estoque habitacional permanece escasso, pois os proprietários com taxas da era pandêmica adiam a venda, mas a resiliência dos preços continua a sustentar os valores de originação.

Principais Conclusões do Relatório

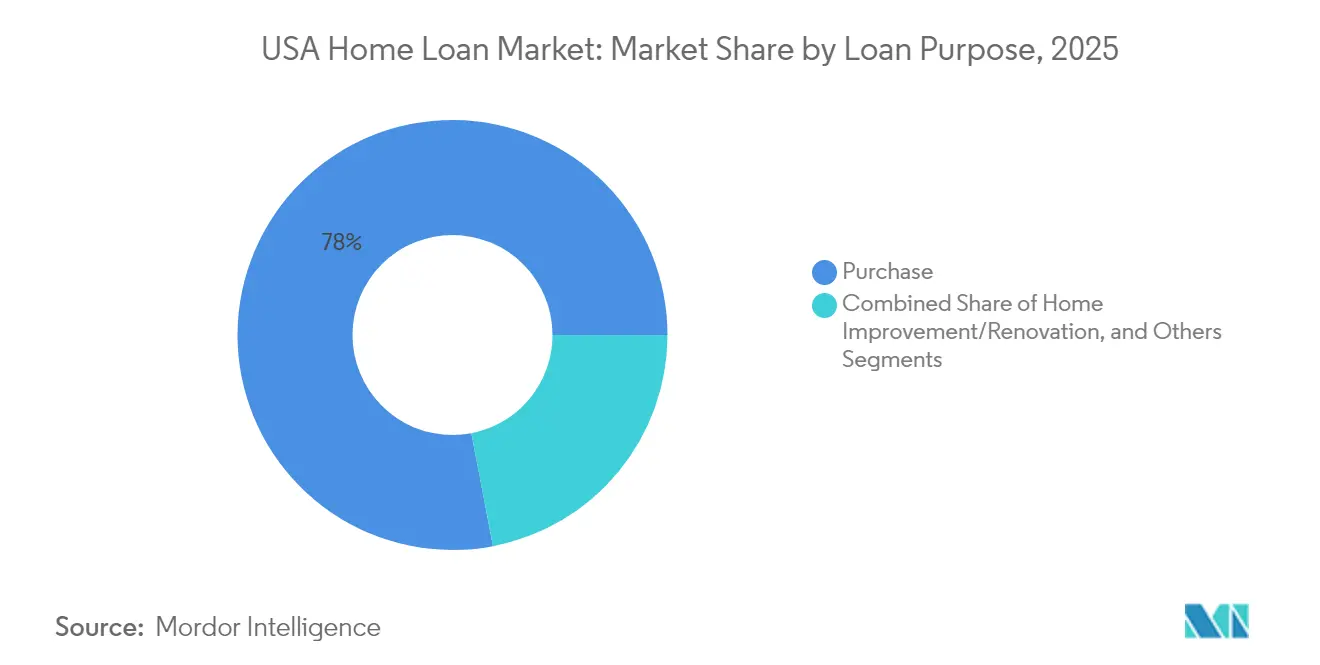

- Por finalidade do empréstimo, o financiamento de compra liderou com 78,02% de participação no mercado de empréstimo imobiliário dos EUA em 2025; o segmento deve se expandir a um CAGR de 6,05% até 2031.

- Por fornecedor, as empresas de financiamento habitacional detinham 71,65% da participação no mercado de empréstimo imobiliário dos EUA em 2025 e registraram o maior CAGR previsto de 5,83% até 2031.

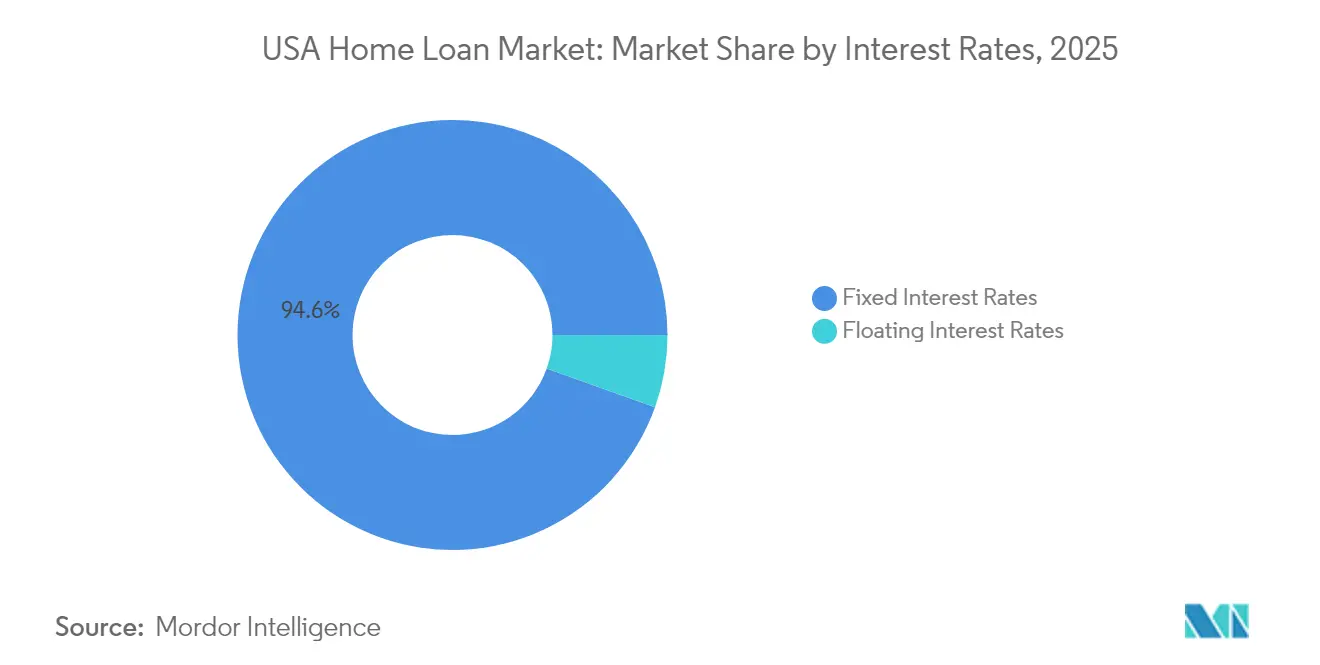

- Por taxa de juros, os produtos de taxa fixa representaram 94,55% do tamanho do mercado de empréstimo imobiliário dos EUA em 2025; as ofertas de taxa flutuante devem registrar um CAGR de 6,84% até 2031.

- Por prazo do empréstimo, os prazos superiores a 20 anos capturaram 87,05% da participação no tamanho do mercado de empréstimo imobiliário dos EUA em 2025, enquanto os empréstimos de ≤10 anos apresentam o crescimento mais rápido, com um CAGR de 7,49%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Empréstimo Imobiliário dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização da originação e subscrição de empréstimos | +0.8% | Nacional, maior nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| A subscrição baseada em IA reduz o tempo de ciclo e o custo | +0.6% | Nacional, mais forte entre os credores com foco em tecnologia | Curto prazo (≤2 anos) |

| Expansão do segmento demográfico de compradores de primeira habitação | +1.2% | Nacional, pronunciado nos estados do Cinturão Solar | Longo prazo (≥4 anos) |

| Programas governamentais de pagamento inicial reduzido | +0.7% | Nacional, maior efeito em áreas rurais e suburbanas | Médio prazo (2-4 anos) |

| Inclusão de dados de crédito alternativos | +0.5% | Nacional, tração inicial em comunidades desassistidas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização da Originação e Subscrição de Empréstimos

Os credores incorporam agora encerramentos eletrônicos, cofres eletrônicos e verificações automatizadas nos fluxos de trabalho padrão, reduzindo os erros de documentos em 80% e diminuindo quase dois dias dos tempos médios de ciclo, conforme demonstrado por vários projetos-piloto de hipoteca eletrônica do Freddie Mac. Executivos de hipoteca entrevistados relatam que 79% estão priorizando atualizações do sistema de originação de empréstimos para manter a competitividade no mercado de empréstimo imobiliário dos EUA. Os mutuários reforçam o impulso: 63% preferem um processo de hipoteca online quando disponível, levando bancos e não bancos a modernizar os processos legados[1]Ernst & Young, "Preferências Digitais do Consumidor em Hipotecas 2024," ey.com. Os pipelines digitais também fortalecem a execução no mercado secundário ao garantir a integridade dos dados no ponto de captura, o que reduz o risco de recompra para os originadores. À medida que os fornecedores entregam APIs modulares, até mesmo os pequenos credores podem adotar atualizações graduais e manter a relevância sem grandes desembolsos de capital inicial.

A Subscrição Baseada em IA Reduz o Tempo de Ciclo e o Custo

O National Mortgage News observa que grandes plataformas não bancárias, como a Rocket Mortgage, dedicam orçamentos de vários milhões de dólares a modelos preditivos, enquanto os participantes de médio porte adotam soluções de fornecedores com preços a partir de USD 20.000 [2]National Mortgage News, "Os Credores Avaliam os Gastos com IA em 2025," nationalmortgagenews.com. Os primeiros adotantes já registram aprovações condicionais 30% mais rápidas e economias de dois dígitos em pontos-base no provisionamento de perdas por fraude no mercado de empréstimo imobiliário dos EUA. A Associação de Banqueiros de Hipoteca enfatiza que uma orientação regulatória consistente desbloqueará um maior dimensionamento dos mecanismos de decisão de crédito baseados em IA. Os ecossistemas de fornecedores agora fornecem módulos de explicabilidade que atendem aos estatutos emergentes de governança de IA em nível estadual, facilitando os obstáculos de conformidade. Espera-se que uma implantação mais ampla migre da subscrição para os serviços, onde os chatbots de IA lidam com negociações de planos de pagamento e mitigação de perdas em fase inicial.

Expansão do Segmento Demográfico de Compradores de Primeira Habitação

Os millennials representaram 38% dos fechamentos de compra em 2024, enquanto os compradores da Geração Z representaram 4,85%—frequentemente com pagamentos iniciais abaixo de 3% e valores médios de compra de USD 263.512 [3]Ginnie Mae, "Relatório Mensal de Emissão de MBS 2024," ginnemae.gov. Os empréstimos FHA sustentaram 71,9% das transações de primeira habitação, sinalizando uma demanda duradoura e um importante impulso para o mercado de empréstimo imobiliário dos EUA. O impulso de formação de domicílios acelera nas áreas metropolitanas do Cinturão Solar, onde o crescimento do emprego e a acessibilidade relativa se interseccionam, reforçando a dispersão regional do volume de empréstimos. Os pagamentos iniciais como presente de familiares sustentam 25% dos compradores millennials mais jovens, mostrando que as transferências de riqueza intergeracionais desempenham um papel crescente nos pipelines de originação. Os reembolsos crescentes de empréstimos estudantis continuam sendo um obstáculo, mas os credores usam a documentação de pagamento baseado em renda para qualificar mais mutuários sem flexibilizar os padrões de crédito.

Programas Governamentais de Pagamento Inicial Reduzido

As securitizações da Ginnie Mae superaram USD 40 bilhões por mês em 2024, eclipsando as maiores GSEs, pois os compradores de primeira habitação afluíram para as hipotecas FHA com 3,5% de entrada. Os empréstimos VA e USDA sem entrada ampliam o alcance nos municípios rurais e entre os membros das forças armadas, impulsionando ganhos de penetração em municípios com acesso a crédito de outra forma restrito. A regra de 2024 do Departamento de Proteção Financeira do Consumidor exige divulgações transparentes das decisões de crédito automatizadas, mas o órgão afirma que a subscrição simplificada ainda acelera as aprovações para os candidatos elegíveis. As agências estaduais de financiamento habitacional sobrepõem assistência de segunda hipoteca perdoável aos programas federais, fechando as lacunas de acessibilidade residual. Os volumes dos programas, portanto, atuam como um estabilizador anticíclico sempre que os empréstimos convencionais desaceleram, amortecendo o desempenho geral do mercado de empréstimo imobiliário dos EUA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de hipoteca elevadas e compressão da acessibilidade | -1.8% | Nacional, aguda nas áreas metropolitanas costeiras | Curto prazo (≤2 anos) |

| O "bloqueio" habitacional suprime a rotatividade de imóveis existentes | -1.2% | Nacional, maior nos clusters de compra durante a pandemia | Médio prazo (2-4 anos) |

| Risco de liquidez de não bancos em ciclos de taxas crescentes | -0.6% | Nacional, mais pesado para os pequenos originadores | Curto prazo (≤2 anos) |

| Custos de execução por empréstimo em níveis recordes | -0.9% | Nacional, maior ônus para os pequenos credores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Hipoteca Elevadas e Compressão da Acessibilidade

A taxa fixa média de 30 anos ficou próxima de 7% em 2024, o nível mais alto desde 2002, reduzindo o poder de compra em 15% e elevando a idade típica do comprador para 56 anos. O choque de pagamento força muitos domicílios a esticar as relações dívida-renda ou a migrar para mercados menores. O índice Preço do Imóvel/Renda agora está 30% acima de sua média de 20 anos nos municípios costeiros da Califórnia, mostrando o impacto regional agudo. Os credores, portanto, observam uma maior incidência de solicitações de redução temporária de taxas e cotações de taxas ajustáveis, mesmo que a adesão final às hipotecas de taxa ajustável permaneça modesta. Os analistas preveem alívio incremental se o Federal Reserve cortar as taxas no final de 2025, mas as escassezas estruturais de oferta implicam que os desafios de acessibilidade persistirão no médio prazo.

O "Bloqueio" Habitacional Suprime a Rotatividade de Imóveis Existentes

Cerca de 1,5 milhão de vendas potenciais permanecem paralisadas a cada ano porque os proprietários financiaram a taxas abaixo de 3% durante 2020-21 e recusam-se a redefinir para taxas mais altas. Os meses de oferta permanecem abaixo de três em muitas áreas metropolitanas—metade do equilíbrio histórico—sustentando os preços enquanto prejudica os pipelines de originação. Os construtores expandem a produção de novas habitações, mas os ciclos de construção ficam aquém da demanda, de modo que a rigidez do lado da oferta persiste. O bloqueio prejudica especialmente os compradores que desejam imóveis de maior valor, cuja equidade está aprisionada pela perspectiva de um pagamento de hipoteca duplicado. A escassez resultante desloca os orçamentos de marketing dos credores para os produtos de empréstimo de renovação como uma proteção contra a rotatividade reduzida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Finalidade do Empréstimo: A Demanda de Compra Ancora o Crescimento

O tipo de financiamento de compra capturou 78,02% de participação no mercado de empréstimo imobiliário dos EUA em 2025, e o segmento deve crescer a um CAGR de 6,05% ao longo do período de previsão. Este segmento amplia seu domínio à medida que a demanda reprimida de formação de domicílios e o aumento das rendas compensam as pressões das taxas. A atividade de migração para imóveis de maior valor dos millennials, os entrantes ricos da Geração Z e as tendências de renovação impulsionadas pelo bloqueio convergem para reforçar os volumes de compra. A participação do refinanciamento diminuiu após os máximos históricos em 2021; os refinanciamentos com saque ainda representam uma parcela significativa desse conjunto menor, injetando uma média de USD 60.214 em patrimônio por mutuário para projetos de consolidação de dívidas e reformas.

O impulso para os empréstimos de renovação beneficia os fornecedores de materiais de construção e empreiteiros, mas também atrai escrutínio de subscrição à medida que os riscos de avaliação de garantias aumentam. Se as taxas caírem significativamente após 2025, os analistas esperam uma recuperação moderada do refinanciamento, mas a atividade de compra é amplamente vista como o motor estrutural do mercado.

Por Fornecedor: As Empresas de Financiamento Habitacional Ampliam a Liderança

As empresas de financiamento habitacional detinham 71,65% do mercado de empréstimo imobiliário dos EUA em 2025, ampliando sua liderança por meio de modelos operacionais mais enxutos e experiências digitais completas. Sua projeção de CAGR de 5,83% até 2031 supera os bancos tradicionais, cujos compromissos de Basileia III restringem o apetite por hipotecas. Os Bancos Hipotecários Independentes absorvem transferências de participação de mercado de credores comunitários desafiados pelos custos de execução, estabilizando assim os níveis de serviço mesmo quando a concorrência de preços se intensifica.

A tecnologia também permite a segmentação granular de mutuários e a execução ágil no mercado secundário, fortalecendo o papel dos não bancos no mercado de empréstimo imobiliário dos EUA. As cooperativas de crédito continuam a servir as comunidades locais, mas enfrentam necessidades materiais de investimento para alcançar o fechamento digital de ponta a ponta.

Por Taxas de Juros: A Preferência por Taxa Fixa Persiste

Os produtos de taxa fixa detinham uma participação de 94,55% em todo o mercado de empréstimo imobiliário dos EUA em 2025, sublinhando o apetite dos mutuários por certeza de pagamento. As hipotecas de taxa flutuante, principalmente os híbridos 5/1 e 7/1, devem crescer 6,84% ao ano, pois os compradores experientes buscam alívio inicial de pagamento e antecipam refinanciamentos futuros. Os diferenciais de spread com média de 80 pontos-base favorecem as hipotecas de taxa ajustável nas áreas metropolitanas de preço elevado, embora a adesão permaneça abaixo dos picos anteriores a 2008 devido a limites mais rígidos e regras de divulgação promulgadas após a lei Dodd-Frank.

Caso o Federal Reserve oriente as taxas para baixo em 2026, os reajustes de hipotecas de taxa ajustável podem proporcionar impulsos de refinanciamento, mas o valor incorporado dos bloqueios de taxa significa que o domínio das taxas fixas dificilmente diminuirá acentuadamente no mercado.

Por Prazo do Empréstimo: Prazos Longos Dominam, Prazos Curtos Aceleram

Os empréstimos superiores a 20 anos representaram 87,05% de participação no mercado de empréstimo imobiliário dos EUA em 2025, refletindo o imperativo de acessibilidade para os segmentos mais jovens. Por outro lado, os produtos de ≤10 anos estão posicionados para um CAGR de 7,49% até 2031, à medida que mutuários abastados escolhem a amortização rápida para acumular patrimônio e limitar as despesas de juros ao longo da vida. O tamanho do mercado de empréstimo imobiliário dos EUA para as ofertas de 15 anos normalmente se alinha com os ciclos de queda de taxas, quando os proprietários refinanciam para prazos mais curtos sem estresse de pagamento mensal.

A seleção de prazo permanece estreitamente vinculada à estabilidade de renda, horizontes de aposentadoria e preferências de planejamento tributário. Os credores promovem cronogramas de amortização flexíveis em plataformas não-QM para capturar profissionais autônomos de maior renda que buscam padrões de pagamento personalizados.

Análise Geográfica

A divergência regional é acentuada. A Califórnia e o Texas juntos respondem por uma parcela considerável do mercado, mas suas trajetórias divergem. O alto custo de vida da Califórnia limita o crescimento, enquanto o Texas se beneficia da migração interna e de uma economia diversificada que impulsiona uma expansão mais rápida, um ritmo emblemático do Cinturão Solar mais amplo. A Flórida, o Arizona e a Carolina do Norte espelham o Texas, com crescentes afluxos populacionais, custos de terra comparativamente menores e climas favoráveis aos negócios para superar a média nacional.

As áreas metropolitanas costeiras, como Nova York e Massachusetts, enfrentam preços medianos acima de USD 600.000, o que exige rendas domiciliares superiores a USD 150.000 para qualificação em empréstimos convencionais. Essa barreira de acessibilidade canaliza a migração de saída em direção a localidades do centro do continente e do Sudeste, redistribuindo o potencial de originar pelo mercado de empréstimo imobiliário dos EUA. Os estados do Oeste Montanhoso—Colorado, Utah e Idaho—registram CAGR de 4-5% com base nos ganhos de empregos em tecnologia e na migração por estilo de vida.

Os municípios rurais frequentemente dependem do financiamento do USDA, aproveitando os benefícios sem entrada para estabilizar as taxas de propriedade local. No entanto, o estoque habitacional limitado e os valores avaliados mais baixos limitam o volume absoluto. A participação respaldada pelo governo, portanto, tende a ser mais alta nessas áreas em comparação com as contrapartes urbanas, reforçando o mosaico regional do mercado.

Panorama Competitivo

A concorrência é intensa e a estrutura tende à fragmentação moderada. Os principais participantes respondem coletivamente por uma parcela significativa do novo volume, enquanto outros credores contribuem para a participação restante. Isso deixa uma parcela substancial distribuída entre numerosos bancos regionais, cooperativas de crédito, credores comunitários e plataformas emergentes de tecnologia financeira. Os independentes não bancários dominam os canais de compra, mas sua participação combinada está dispersa entre dezenas de entidades, cada uma detendo percentuais de um único dígito. Os investimentos em tecnologia ampliam as lacunas de desempenho: os participantes de escala utilizam subscrição proprietária baseada em IA e funis diretos ao consumidor, enquanto muitos pequenos credores dependem de fornecedores terceirizados de Sistemas de Originação de Empréstimos que oferecem paridade, mas não verdadeira diferenciação.

A fragmentação também é evidente nas estratégias de execução no mercado secundário. Alguns credores usam o agrupamento da Ginnie Mae para direcionar a produção de FHA, outros vendem para as janelas de caixa da Fannie-Freddie, e empresas de nicho retêm os serviços para aumentar as anuidades de tarifas. A atividade de fusões e aquisições permanece episódica; as saídas em dificuldades reduzem a contagem de longa cauda, mas novos participantes de tecnologia financeira compensam o desgaste ao se especializar em nichos de não-QM ou de Linha de Crédito com Garantia Habitacional digital. Consequentemente, as barreiras à entrada permanecem baixas no ponto de venda, mesmo que mudanças nas regras de capital aumentem os obstáculos para a viabilidade a longo prazo. Os investidores, portanto, avaliam o mercado de empréstimo imobiliário dos EUA como competitivo, mas com bolsões de risco de consolidação caso os choques de liquidez se intensifiquem.

Líderes do Setor de Empréstimo Imobiliário dos EUA

Rocket Mortgage

United Wholesale Mortgage

Wells Fargo

PennyMac Financial

LoanDepot

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Associação de Banqueiros de Hipoteca emitiu orientações para a legislação estadual de IA que afeta os fluxos de trabalho de hipoteca.

- Abril de 2025: A Tidalwave destacou os bots de voz de IA agente como uma solução para as baixas taxas de conversão de leads entre os credores.

- Fevereiro de 2025: A Proof e a KVS Title lançaram a verificação de identidade biométrica para reduzir o risco de fraude por transferência eletrônica nos fechamentos.

- Dezembro de 2024: O National Mortgage News relatou uma adoção cautelosa, mas crescente, de IA generativa entre os originadores.

Escopo do Relatório do Mercado de Empréstimo Imobiliário dos EUA

O mercado de empréstimo imobiliário refere-se ao setor financeiro que lida com a originação, prestação de serviços e negociação de empréstimos usados para financiar propriedades residenciais. É um segmento específico do setor de hipotecas mais amplo. No mercado de empréstimo imobiliário, os credores fornecem fundos a indivíduos e famílias para comprar casas ou refinanciar hipotecas existentes. O Mercado de Empréstimo Imobiliário dos EUA é segmentado por Tipo de Empréstimo (Compra de Imóvel Residencial, Refinanciamento, Melhoria Habitacional, Outros Tipos de Empréstimo), por Fonte (Banco e Empresas de Financiamento Habitacional), por Taxa de Juros (Taxa Fixa e Taxa Flutuante) e por Prazo (Até 5 Anos, 6 - 10 Anos, 11 - 24 Anos e 25 - 30 Anos). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Compra (Novo/Existente) |

| Melhoria/Renovação Residencial |

| Outros (Construção, Refinanciamento, etc.) |

| Bancos |

| Empresas de Financiamento Habitacional |

| Outros |

| Taxas de Juros Fixas |

| Taxas de Juros Flutuantes |

| Menor ou igual a 10 Anos |

| 11 – 20 Anos |

| Superior a 20 Anos |

| Por Finalidade do Empréstimo | Compra (Novo/Existente) |

| Melhoria/Renovação Residencial | |

| Outros (Construção, Refinanciamento, etc.) | |

| Por Fornecedor | Bancos |

| Empresas de Financiamento Habitacional | |

| Outros | |

| Por Taxas de Juros | Taxas de Juros Fixas |

| Taxas de Juros Flutuantes | |

| Por Prazo do Empréstimo | Menor ou igual a 10 Anos |

| 11 – 20 Anos | |

| Superior a 20 Anos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de empréstimo imobiliário dos EUA?

O mercado de empréstimo imobiliário dos EUA atingiu USD 2,42 trilhões em 2026 e prevê-se que cresça para USD 3,17 trilhões até 2031.

Qual finalidade de empréstimo domina as novas originações?

O financiamento de compra lidera com 78,02% de participação em 2025 e projeta-se que se expanda a um CAGR de 6,05% até 2031.

Qual é o tamanho do segmento de taxa fixa no mercado de empréstimo imobiliário dos EUA?

As hipotecas de taxa fixa representaram 94,55% do tamanho do mercado em 2025, refletindo a preferência dos mutuários pela estabilidade de pagamento.

Por que os credores não bancários estão ganhando participação?

As empresas de financiamento habitacional aproveitam plataformas digitais e menores requisitos de capital, capturando 71,65% de participação de mercado em 2025, enquanto crescem a um CAGR de 5,83%.

Quais mercados regionais apresentam o crescimento mais rápido?

Os estados do Cinturão Solar, como Texas, Flórida, Arizona e Carolina do Norte, lideram graças aos afluxos populacionais e à acessibilidade habitacional relativa.

Como os custos de execução estão afetando a rentabilidade dos credores?

As despesas médias de execução chegaram a USD 16.500 por empréstimo em 2024, pressionando as margens e impulsionando a adoção acelerada de tecnologias de automação.

Página atualizada pela última vez em: