Tamanho e Participação do Mercado de Empréstimo Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.98 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.88 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empréstimo Automotivo por Mordor Intelligence

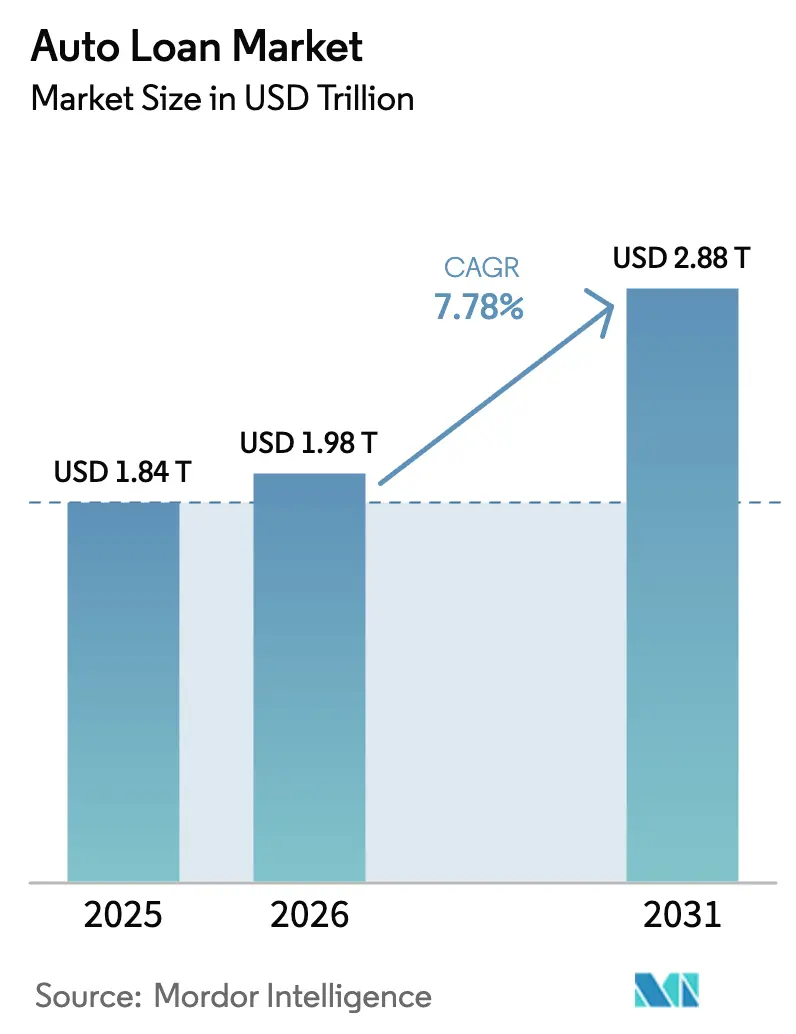

O tamanho do Mercado de Empréstimo Automotivo foi avaliado em USD 1,84 trilhão em 2025 e estima-se que cresça de USD 1,98 trilhão em 2026 para atingir USD 2,88 trilhões até 2031, a um CAGR de 7,78% durante o período de previsão (2026-2031).

Esse crescimento sustentado reflete a rápida digitalização do crédito ao consumidor, a ascensão dos modelos de finanças incorporadas em todo o ecossistema de veículos e o impulso estratégico dos fabricantes de equipamentos originais (OEMs) para consolidar capacidades de financiamento cativo. As plataformas de crédito processaram 29% mais originações digitais ano a ano em 2025, à medida que os consumidores migraram de jornadas presenciais em agências para aplicativos móveis[1]Wolters Kluwer, "Estudo de Crédito Digital 2025," wolterskluwer.com . Os cativos dos OEMs continuam a utilizar programas de subsídio de taxas que contrabalançam as altas taxas de política monetária, enquanto o expressivo CAGR de 9,59% no financiamento de veículos usados evidencia restrições de acessibilidade. A Ásia-Pacífico ancora a demanda, detendo 33,89% das originações de 2024 e liderando o crescimento futuro com um CAGR de 9,72%, sustentado pela liberalização do pagamento de entrada na China e pela expansão da classe média. A intensificação da supervisão regulatória — como as conclusões de 2024 do Departamento de Proteção Financeira do Consumidor (CFPB) sobre a venda indevida de produtos adicionais — sinaliza custos de conformidade mais elevados, mas também fortalece a confiança dos tomadores de crédito no longo prazo.

Principais Conclusões do Relatório

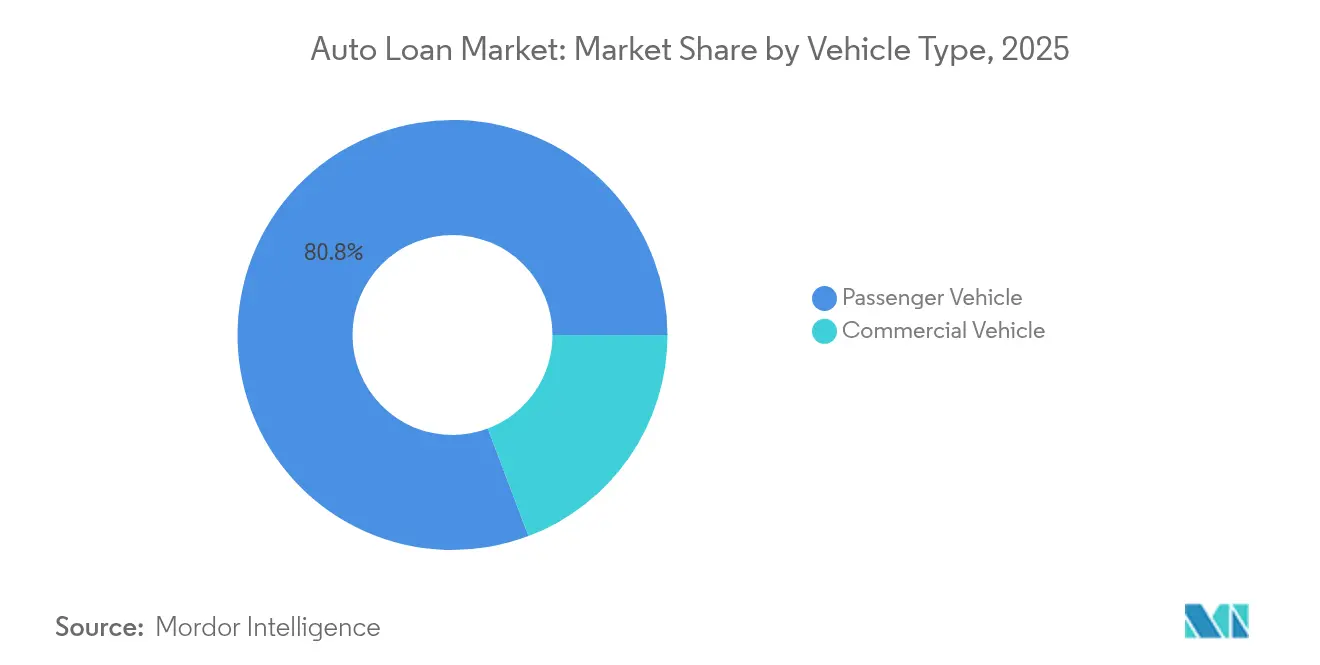

- Por tipo de veículo, os veículos de passeio lideraram com 80,75% da participação global do mercado de empréstimo automotivo em 2025; os veículos comerciais têm previsão de acelerar a um CAGR de 8,62% até 2031.

- Por modelo de veículo, os automóveis asseguraram 82,30% da participação global do mercado de empréstimo automotivo em 2025, enquanto motocicletas e scooters estão posicionados para um CAGR de 9,98%.

- Por propriedade, os veículos novos capturaram 57,20% do tamanho global do mercado de empréstimo automotivo em 2025, e os veículos usados têm projeção de crescimento a um CAGR de 9,21% até 2031.

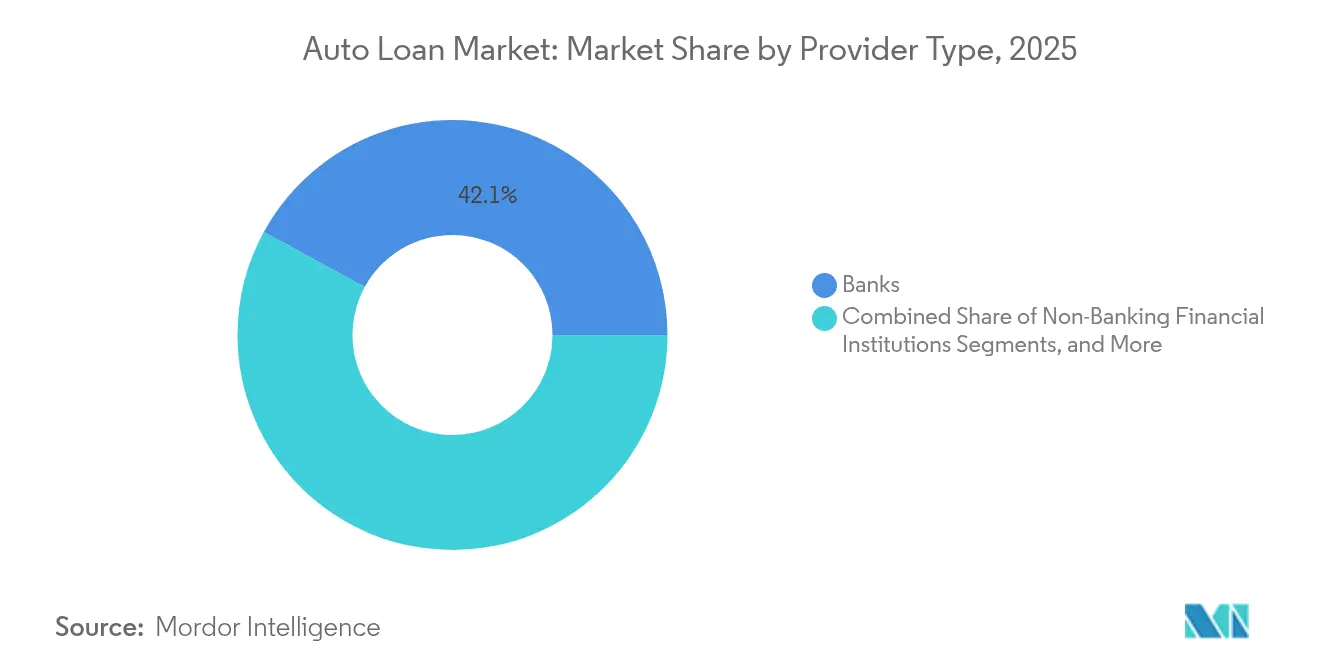

- Por fornecedor, os bancos detiveram uma participação de 42,05% do tamanho global do mercado de empréstimo automotivo em 2025, enquanto as fintechs de crédito estão expandindo a um CAGR de 13,72% — o mais alto entre todos os tipos de fornecedores.

- Por prazo, os empréstimos de 3 a 5 anos capturaram uma participação de 60,95% do tamanho global do mercado de empréstimo automotivo; os empréstimos com prazo superior a cinco anos estão avançando a um CAGR de 10,62%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Empréstimo Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por veículos de passeio | +1.8% | Global; mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Processamento digital ágil de empréstimos | +1.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão do financiamento de veículos usados | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do financiamento cativo dos OEMs | +0.9% | Mercados maduros globais | Longo prazo (≥ 4 anos) |

| Finanças incorporadas com aplicativos de mobilidade | +0.7% | América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pontuação de crédito baseada em IA | +0.6% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Veículos de Passeio

As originações de veículos de passeio contribuíram com 81,23% da participação de mercado de 2024 e estão crescendo a um CAGR de 8,95%, impulsionadas pela rápida urbanização na China, Índia e Sudeste Asiático. Os OEMs chineses estão a caminho de uma participação global de 33% até 2030, ante 21% em 2024, estimulando a penetração do financiamento cativo nos mercados de exportação. Os veículos elétricos (VEs) reforçam essa trajetória; a Ásia responde por 60% das vendas globais de VEs, enquanto a China mira 45% de penetração de VEs nas novas vendas em 2025[1]HSBC Global Research, "Perspectivas para Veículos Elétricos na China 2025," hsbc.com. Os credores exploram essas tendências adaptando programas de valor residual para VEs e oferecendo incentivos de taxa que espelham as garantias das baterias.

Processamento Digital Ágil de Empréstimos

Os volumes de originação digital cresceram 165% em relação a 2020, com formulários de página única e consultas de crédito suaves reduzindo os tempos de aprovação para menos de dois minutos. O Auto Navigator do Capital One fornece taxas pré-aprovadas durante a busca de veículos, enquanto o fluxo de trabalho de IA da Upstart permite que os revendedores fechem um negócio em menos de um minuto, entregando automaticamente as Pontuações FICO Auto e verificações de fraude[2]Upstart Network, "Ficha Técnica de Soluções de IA para Revendedores 2025," upstart.com. Mais de 70% dos compradores preferem concluir as etapas de financiamento em casa, e os revendedores relatam taxas de fechamento 41% mais altas em leads pré-qualificados. As plataformas de crédito colhem eficiências de custo à medida que os fluxos de trabalho automatizados reduzem as etapas de subscrição manual e diminuem o custo de aquisição por empréstimo contratado.

Expansão do Financiamento de Veículos Usados

Os preços elevados — média de USD 48.000 para modelos novos em 2024 — estão empurrando os consumidores para o canal de veículos usados. O mercado global de empréstimo automotivo para carros usados cresce 9,59% ao ano, à medida que os tomadores de crédito gravitam em direção a parcelas mensais mais baixas. Pesquisas do Federal Reserve atribuem 40% do crescimento da inadimplência a valores de empréstimo mais elevados, e não a taxas de juros mais altas, ressaltando a importância de análises robustas de valor residual. Credores especializados refinam protocolos de inspeção e avaliação para se proteger contra problemas mecânicos ocultos e volatilidade de preços.

Crescimento do Financiamento Cativo dos OEMs

Os cativos aprofundam a penetração ao combinar financiamento a 0% e bônus de fidelidade. A GM Financial, por exemplo, registrou USD 737 milhões em lucros antes de impostos no primeiro trimestre de 2024, com penetração de crédito ao varejo de 39,9%, apesar do aumento das inadimplências. Os fabricantes de Detroit utilizam os braços cativos para contrabalançar os rendimentos de referência elevados, enquanto a Stellantis expande as operações nos EUA para proteger o fluxo das concessionárias. A vantagem de dados dos cativos em vendas, manutenção e telemetria de veículos conectados alimenta uma segmentação precisa do risco de crédito que os bancos tradicionais têm dificuldade em igualar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de juros | -1.4% | Mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escalada dos preços dos veículos | -1.1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre empréstimos de longo prazo | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para modelos de assinatura de veículos | -0.3% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros

Embora o Federal Reserve tenha reduzido as taxas em 25 pontos-base em novembro de 2024, as taxas percentuais anuais (APRs) dos empréstimos automotivos permanecem elevadas e pesam sobre a participação na carteira dos consumidores. Os dados do Bankrate confirmam que taxas de política monetária mais altas se traduzem diretamente em empréstimos automotivos mais caros, especialmente para as faixas subprime. As inadimplências agora superam os picos pré-pandemia, com o Federal Reserve observando deterioração do desempenho nos empréstimos originados em 2022[3]Federal Reserve System, "Relatório de Dívida e Crédito das Famílias T1 2025," federalreserve.gov. Os credores estão elevando os limites mínimos de pontuação e ampliando o uso de dados alternativos para equilibrar crescimento e risco.

Escalada dos Preços dos Veículos

O preço médio de transação de USD 48.000 está reformulando a matemática da acessibilidade, estendendo os prazos dos empréstimos além de cinco anos. O CFPB destaca que a equidade negativa afeta mais de 10% dos tomadores de crédito de veículos novos, com um déficit médio de USD 5.073 no momento da troca. Valores de principal mais elevados comprimem as relações empréstimo-valor e agravam a severidade do inadimplemento, levando os reguladores a questionar estruturas de pagamento balão e produtos adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Veículos de Passeio Impulsiona a Expansão do Mercado

Os empréstimos para veículos de passeio responderam por uma participação de 80,75% no mercado global de empréstimo automotivo em 2025, e o segmento deve avançar a um CAGR de 7,46%, incorporando o mercado global de empréstimo automotivo nos orçamentos de mobilidade das famílias. A ascensão dos SUVs compactos e dos modelos elétricos a bateria ampliou os perfis dos tomadores de crédito, permitindo que os credores realizem vendas cruzadas de seguros e contratos de serviço. Em contrapartida, o financiamento de veículos comerciais permanece cíclico, vinculado aos volumes de frete e à demanda do comércio eletrônico. Os operadores de frotas chineses que buscam caminhões mais limpos estimulam o interesse em linhas de financiamento verde respaldadas por garantias dos OEMs.

O segmento contribui materialmente para o tamanho do mercado global de empréstimo automotivo porque suporta matrizes de subscrição padronizadas e robusta liquidez de garantias. À medida que as políticas de congestionamento urbano evoluem, os credores desenvolvem programas-piloto de propriedade compartilhada que securitizam o valor residual entre múltiplos usuários. Os credores de veículos comerciais, por sua vez, implantam estruturas de pagamento por quilometragem baseadas em telemetria que vinculam o reembolso à quilometragem e aos fatores de carga.

Por Modelo de Veículo: Automóveis Lideram Enquanto Veículos de Duas Rodas Aceleram

Os automóveis — hatchbacks, sedãs e SUVs — detiveram uma participação de 82,30% no mercado global de empréstimo automotivo em 2025, refletindo a preferência consolidada dos consumidores e a ampla infraestrutura de financiamento nas concessionárias. No entanto, motocicletas e scooters superam com um CAGR de 9,98%, à medida que os usuários urbanos buscam transporte acessível e ágil. Os valores dos empréstimos neste subsegmento são menores, mas os volumes de originação são elevados, contribuindo de forma significativa para a profundidade do mercado global de empréstimo automotivo na Índia e no Sudeste Asiático.

Os financiadores elaboram precificação baseada em risco para veículos de duas rodas, equilibrando a depreciação mais rápida com taxas de recuperação mais altas. Triciclos de carga e picapes também estão ingressando em plataformas de fintechs que oferecem KYC remoto e registro instantâneo de alienação fiduciária. Os automóveis continuam a dominar os pools de securitização, garantindo liquidez no mercado secundário e mantendo os prêmios de risco comprimidos em relação aos empréstimos de micromobilidade.

Por Propriedade: Financiamento de Veículos Usados Ganha Impulso

Os Veículos Novos capturaram 57,20% do tamanho do mercado global de empréstimo automotivo em 2025, e o segmento de veículos usados tem projeção de crescimento de 9,21% ao ano até 2031. Os preços de tabela elevados, combinados com taxas de juros altas, têm direcionado os tomadores de crédito para modelos mais antigos, porém mais acessíveis. Os modelos de risco agora incorporam pontuações de condição baseadas em telemetria e dados de leilão em tempo real para ajustar as taxas de adiantamento com precisão.

O tamanho do mercado global de empréstimo automotivo para carros usados está se expandindo por meio de portais de comércio eletrônico que vinculam serviços de inspeção a decisões de crédito instantâneas. Os credores mitigam o risco de valor residual exigindo seguro GAP e encurtando as relações prazo-ativo em relação à vida útil do bem. A exposição à equidade negativa é menor do que para carros novos, mas o maior risco de falha mecânica exige parcerias robustas de garantia.

Por Tipo de Fornecedor: A Disrupção das Fintechs Desafia o Sistema Bancário Tradicional

Os bancos comandaram uma participação de 42,05% no mercado global de empréstimo automotivo em 2025, mas as fintechs de crédito estão escalando a um CAGR de 13,72%, reformulando o mercado global de empréstimo automotivo por meio de subscrição baseada em IA e fluxos de trabalho incorporados. Plataformas como a Upstart aprovam 35% mais solicitantes negros e 46% mais solicitantes hispânicos do que os modelos de pontuação tradicionais, comprovando o potencial de inclusão dos dados alternativos.

As instituições tradicionais respondem com alianças de marca compartilhada: Wells Fargo iniciará o financiamento ao varejo para concessionárias Volkswagen, Audi e Ducati em todo o país em abril de 2025, aproveitando os dados no estilo cativo do fabricante enquanto mantém as vantagens de funding bancário. As financeiras independentes conquistam nichos no crédito subprime de veículos usados, fazendo parcerias com grupos de concessionárias para compartilhar o risco de inadimplência.

Por Prazo: Prazos Estendidos Refletem Pressões de Acessibilidade

Os contratos de 3 a 5 anos representaram uma participação de 60,95% no mercado global de empréstimo automotivo em 2025, proporcionando um padrão de amortização familiar que equilibra a acessibilidade mensal e a exposição à depreciação. No entanto, os empréstimos com prazo superior a cinco anos são a coorte de expansão mais rápida, com um CAGR de 10,62%, evidenciando a disposição dos consumidores de trocar o custo total de juros por parcelas mensais mais baixas.

A mudança alonga a vida média da carteira e pressiona a gestão de ativos e passivos. Os credores se protegem com seguro de valor residual e prêmios de preço para prazos mais longos. Os reguladores examinam a prática, com o CFPB citando estruturas de pagamento balão que mascaram choques de pagamento no vencimento. Os produtos de prazo curto sobrevivem entre os compradores de marcas premium ansiosos para trocar de veículo a cada 24-36 meses, sustentando a oferta de seminovos certificados para os financiadores de veículos usados.

Análise Geográfica

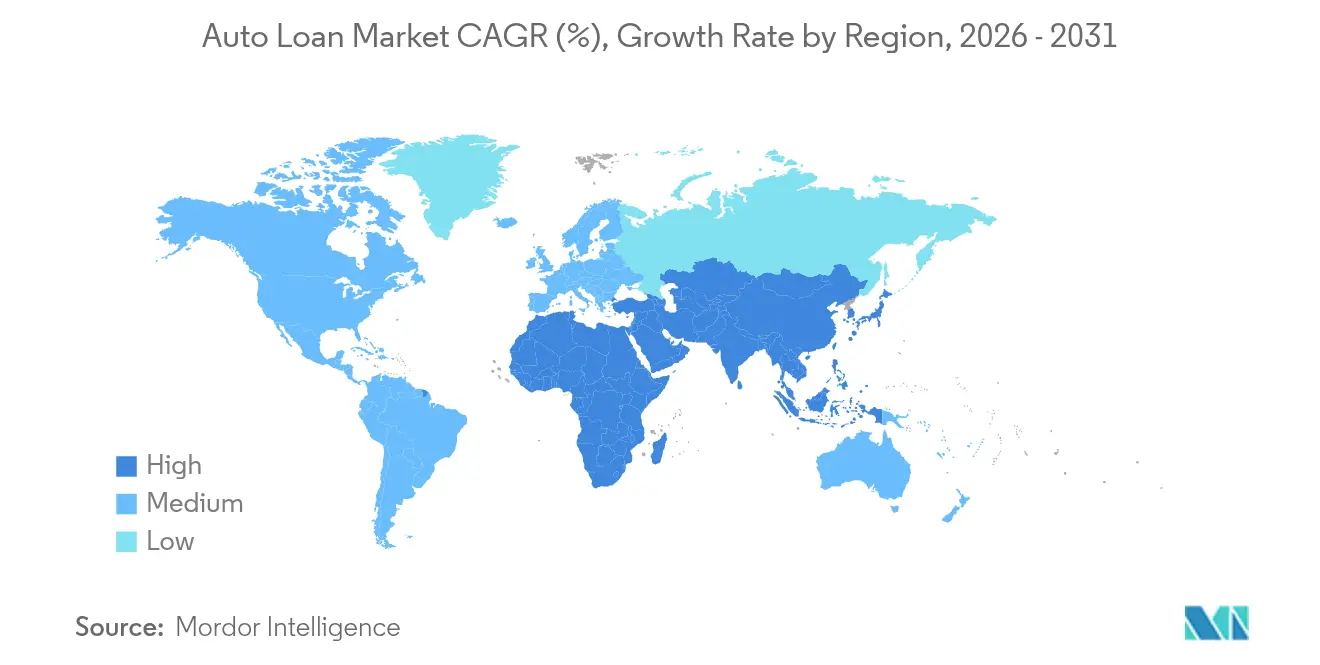

A Ásia-Pacífico ancora o mercado global de empréstimo automotivo com uma participação de 33,62% em 2025 e uma perspectiva de CAGR de 9,48%. A política da China de abril de 2024 que eliminou os pagamentos mínimos de entrada acendeu a demanda por crédito e impulsionou o tráfego nas concessionárias. A liderança da região em VEs, com 60% das vendas globais, atrai os credores para modelos de residual de bateria e complementos de assinatura de recarga. Índia e membros da ASEAN liberalizam os marcos de e-KYC, permitindo a expansão do crédito para veículos de duas rodas por meio de aplicativos para smartphones.

A América do Norte permanece madura, porém dinâmica. O relatório de supervisão de 2024 do CFPB destacou vendas enganosas de isenção de GAP e produtos adicionais, levando os credores a reformular as divulgações. Os preços médios de transação de USD 48.000 direcionam os consumidores para prazos mais longos e estoque de usados. Os volumes de originação digital subiram 29% em 2025, à medida que os credores automatizam a verificação de renda e o registro eletrônico de alienação fiduciária. A política do Federal Reserve mantém as APRs prime elevadas, pressionando os tomadores marginais e elevando as inadimplências acima dos níveis pré-pandemia.

A Europa enfrenta turbulências regulatórias. No Reino Unido, potenciais GBP 28 bilhões em indenizações decorrentes de litígios sobre transparência de comissões podem reordenar a economia dos credores. Enquanto isso, os volumes de securitização atingiram EUR 137 bilhões em 2024, à medida que os investidores buscavam ativos de taxa flutuante. Os bancos continentais ampliam as carteiras de mobilidade verde, antecipando um incremento de USD 30-40 bilhões ao valor bruto adicionado do financiamento automotivo até 2035. Os mercados do Oriente Médio e da África oferecem crescimento em espaços inexplorados: os bancos do CCG capitalizam as previsões de crescimento do PIB de 3,5% para ampliar produtos automotivos compatíveis com a Sharia, enquanto as regras de integração digital na África do Sul aceleram a inclusão financeira.

Cenário Competitivo

A concorrência no mercado global de empréstimo automotivo está se intensificando à medida que a distribuição migra para o ambiente digital e a regulação se torna mais rígida. O mercado é moderadamente fragmentado, com os cinco maiores credores controlando conjuntamente pouco mais da metade dos saldos em aberto, enquanto uma longa cauda de bancos regionais, fintechs e cooperativas de crédito ocupa o restante. Os bancos detêm a maior posição, mas enfrentam sistemas legados desatualizados e encargos de capital mais elevados. As plataformas de fintechs operam modelos com baixo uso de ativos, financiando empréstimos por meio de investidores em marketplace ou linhas de armazém, o que permite uma rápida captura de participação em segmentos com histórico de crédito limitado.

Os cativos dos OEMs exploram dados do ciclo de vida do cliente para realizar vendas cruzadas de planos de manutenção e seguros. O renovado impulso da GM Financial para obter uma licença de Empresa de Empréstimo Industrial ressalta a busca por vantagens de funding tradicionalmente detidas pelos bancos. A parceria da Hyundai Capital America com a Root Inc. combina seguro baseado em telemetria com financiamento, aprofundando a penetração na carteira dos clientes. Os participantes de finanças incorporadas tecem ofertas de crédito em fluxos de pagamento de aplicativos de transporte por aplicativo e comércio eletrônico, ampliando os funis de tomadores a um custo marginal de aquisição próximo de zero.

As barreiras à entrada aumentam à medida que os encargos de conformidade crescem. Apenas os credores com gestão robusta de risco de modelos conseguem satisfazer as expectativas dos reguladores em relação à transparência da IA. As respostas estratégicas incluem parcerias — Wells Fargo com Volkswagen Financial Services —, investimentos em tecnologia como o Chat Concierge do Capital One, e apostas em nichos como a financiadora de pagamento por quilometragem Zeti. Os participantes que aproveitam os dados em escala enquanto preservam as proteções aos tomadores estão posicionados para prosperar.

Líderes do Setor de Empréstimo Automotivo

Ally Financial

Wells Fargo

JPMorgan Chase Auto

Capital One

Bank of America

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Hyundai Capital America e Root Inc. firmaram uma parceria para integrar financiamento automotivo com seguro baseado em uso, cobrindo 2,7 milhões de clientes e 1.800 concessionárias.

- Abril de 2025: A TransUnion adquiriu a Monevo para ampliar o alcance da pré-qualificação de crédito no Reino Unido e nos EUA.

- Fevereiro de 2025: Wells Fargo assinou um acordo plurianual para se tornar o credor preferencial das concessionárias Volkswagen, Audi e Ducati a partir de abril de 2025.

- Janeiro de 2025: Capital One lançou o Chat Concierge, um agente de IA baseado em modelos Llama para suporte a concessionárias.

Escopo do Relatório Global do Mercado de Empréstimo Automotivo

Um empréstimo automotivo permite que um usuário tome dinheiro emprestado de um credor e o utilize para adquirir diferentes tipos de veículos, incluindo veículos de passeio e comerciais. O empréstimo é reembolsado ao emissor na forma de parcelas ao longo de um período de tempo, com um valor de juros acordado.

O mercado de empréstimo automotivo é segmentado por tipo de veículo (veículos de passeio, veículos comerciais), por propriedade (veículos novos, veículos usados), por usuário final (pessoa física, empresa), por fornecedor de crédito (bancos, OEMs, cooperativas de crédito e outros fornecedores de crédito) e por região (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e o Restante do Mundo).

O relatório oferece tamanhos de mercado e previsões para o mercado de empréstimo automotivo em valor (USD) para todos os segmentos acima.

| Veículo de Passeio |

| Veículo Comercial |

| Motocicletas/Scooters |

| Mototaxis/Triciclos de Carga |

| Automóveis (Hatchbacks, Sedãs, SUVs, etc.) |

| Picapes e Vans Pequenas |

| Caminhões e Ônibus |

| Outros |

| Veículos Novos |

| Veículos Usados |

| Bancos |

| Instituições Financeiras Não Bancárias |

| Fabricantes de Equipamentos Originais |

| Outros Tipos de Fornecedores (Empresas de Fintech) |

| Menos de 3 Anos |

| 3-5 Anos |

| Mais de 5 Anos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Modelo de Veículo | Motocicletas/Scooters | |

| Mototaxis/Triciclos de Carga | ||

| Automóveis (Hatchbacks, Sedãs, SUVs, etc.) | ||

| Picapes e Vans Pequenas | ||

| Caminhões e Ônibus | ||

| Outros | ||

| Por Propriedade | Veículos Novos | |

| Veículos Usados | ||

| Por Tipo de Fornecedor | Bancos | |

| Instituições Financeiras Não Bancárias | ||

| Fabricantes de Equipamentos Originais | ||

| Outros Tipos de Fornecedores (Empresas de Fintech) | ||

| Por Prazo | Menos de 3 Anos | |

| 3-5 Anos | ||

| Mais de 5 Anos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de empréstimo automotivo?

O mercado está avaliado em USD 1,98 trilhão em 2026 e tem previsão de atingir USD 2,88 trilhões até 2031, refletindo um CAGR de 7,78%.

Por que os empréstimos para veículos usados estão crescendo mais rapidamente do que os empréstimos para veículos novos?

Os preços recordes de USD 48.000 para carros novos e as taxas de juros mais altas estão direcionando os tomadores de crédito para opções usadas mais acessíveis, impulsionando as originações de empréstimos para usados a um CAGR de 9,21%.

Como as fintechs estão disruptando o financiamento automotivo tradicional?

As fintechs implantam modelos de crédito baseados em IA que aprovam mais tomadores com histórico de crédito limitado e entregam tempos de decisão inferiores a um minuto, alimentando um CAGR de 13,72% em suas carteiras de empréstimos.

Como os reguladores estão afetando os empréstimos automotivos de longo prazo?

Órgãos como o CFPB estão examinando os prazos balão e de 7 anos em busca de prejuízos ao consumidor, levando os credores a aprimorar as divulgações e ajustar a precificação.

Quais estratégias ajudam os credores a mitigar os riscos crescentes de inadimplência?

As táticas incluem subscrição com dados alternativos, seguro de valor residual e incorporação de cobertura GAP para amortecer as exposições à equidade negativa.

Página atualizada pela última vez em: