Tamanho e Participação do Mercado de Crédito com Garantia de Imóvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 359.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 458.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

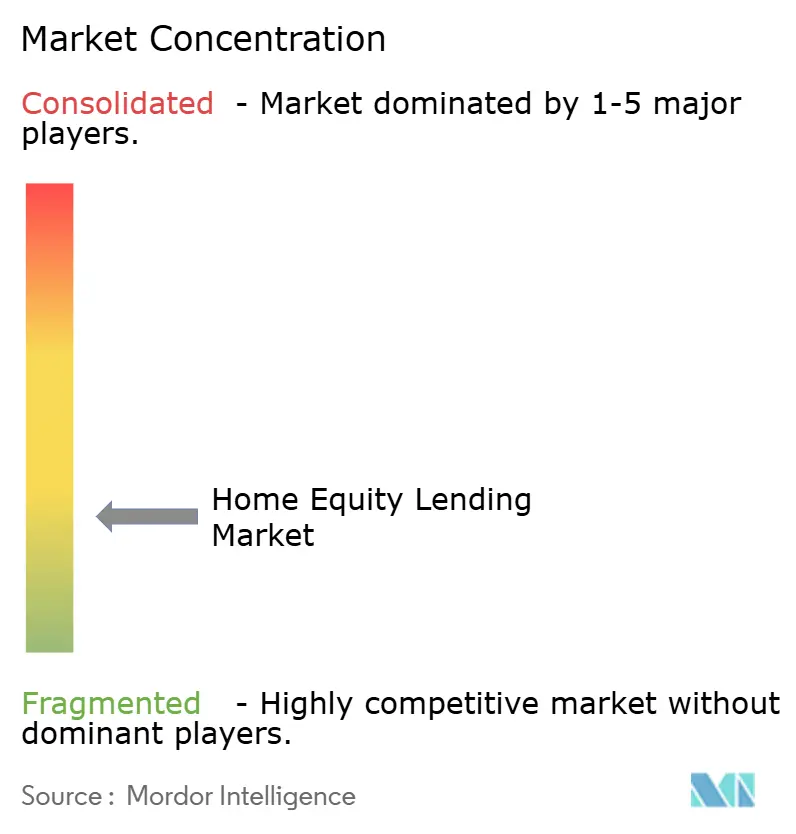

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crédito com Garantia de Imóvel por Mordor Intelligence

O tamanho do mercado global de crédito com garantia de imóvel foi avaliado em USD 342,39 bilhões em 2025 e estima-se que cresça de USD 359,44 bilhões em 2026 para atingir USD 458,31 bilhões até 2031, a um CAGR de 4,98% durante o período de previsão (2026-2031). O elevado patrimônio líquido "aproveitável", os cupons de hipoteca de primeira garantia com taxas baixas consolidadas e os custos de captação com vantagens fiscais mantêm a demanda resiliente mesmo com o enfraquecimento do refinanciamento tradicional com saque em dinheiro. Os credores estão capitalizando sobre o recorde de USD 32 trilhões em patrimônio líquido de proprietários de imóveis nos EUA, lançando linhas de crédito flexíveis, estruturas híbridas de saque e financiamento integrado de reformas. A América do Norte retém a maior participação nas originações, mas a Ásia-Pacífico registra a absorção mais rápida à medida que China e Índia liberalizam as regras de crédito ao consumidor. Em todas as regiões, os modelos automatizados de avaliação (AVMs) e a subscrição baseada em inteligência artificial reduzem os custos de processamento em centenas de dólares por empréstimo, permitindo a concorrência por preços mesmo em um contexto de taxas crescentes.

Principais Conclusões do Relatório

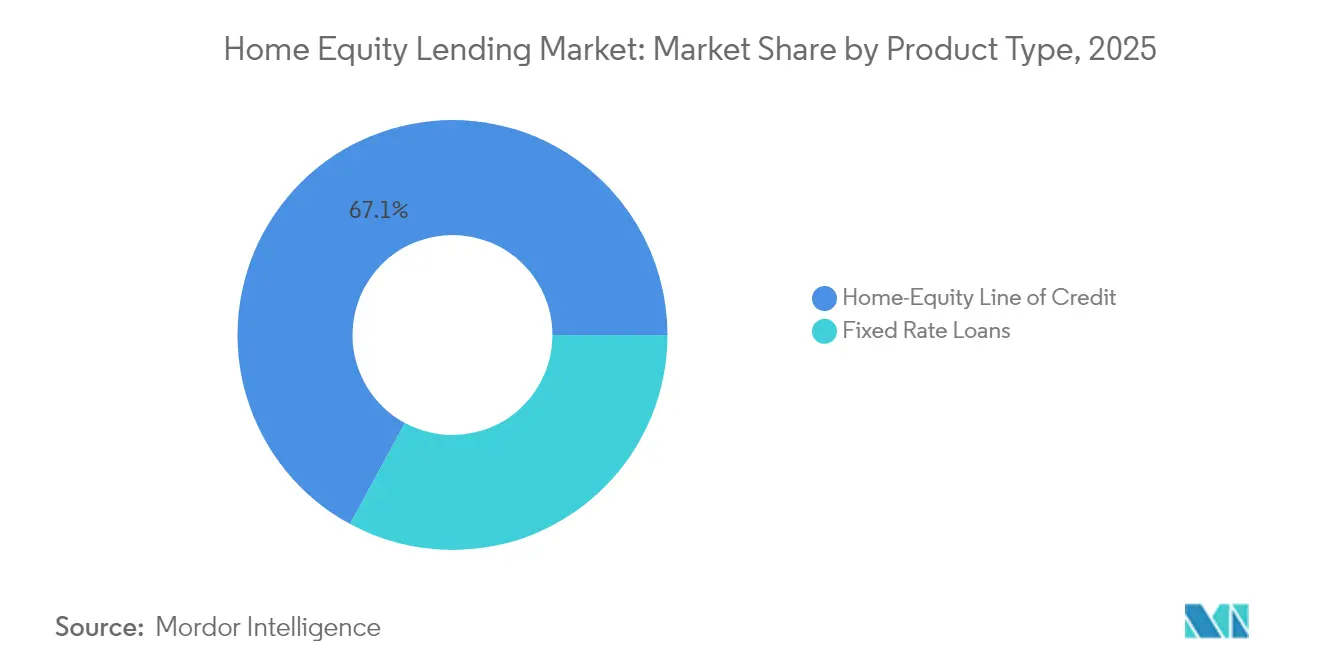

- Por tipo de produto, as linhas de crédito com garantia de imóvel (HELOCs) capturaram 67,10% da participação do mercado de crédito com garantia de imóvel em 2025 e têm previsão de crescimento a um CAGR de 6,08% até 2031.

- Por provedor, os bancos detinham 58,05% da participação do mercado de crédito com garantia de imóvel em 2025, enquanto os não bancários liderados por fintechs registraram a perspectiva de CAGR mais rápida de 8,34%.

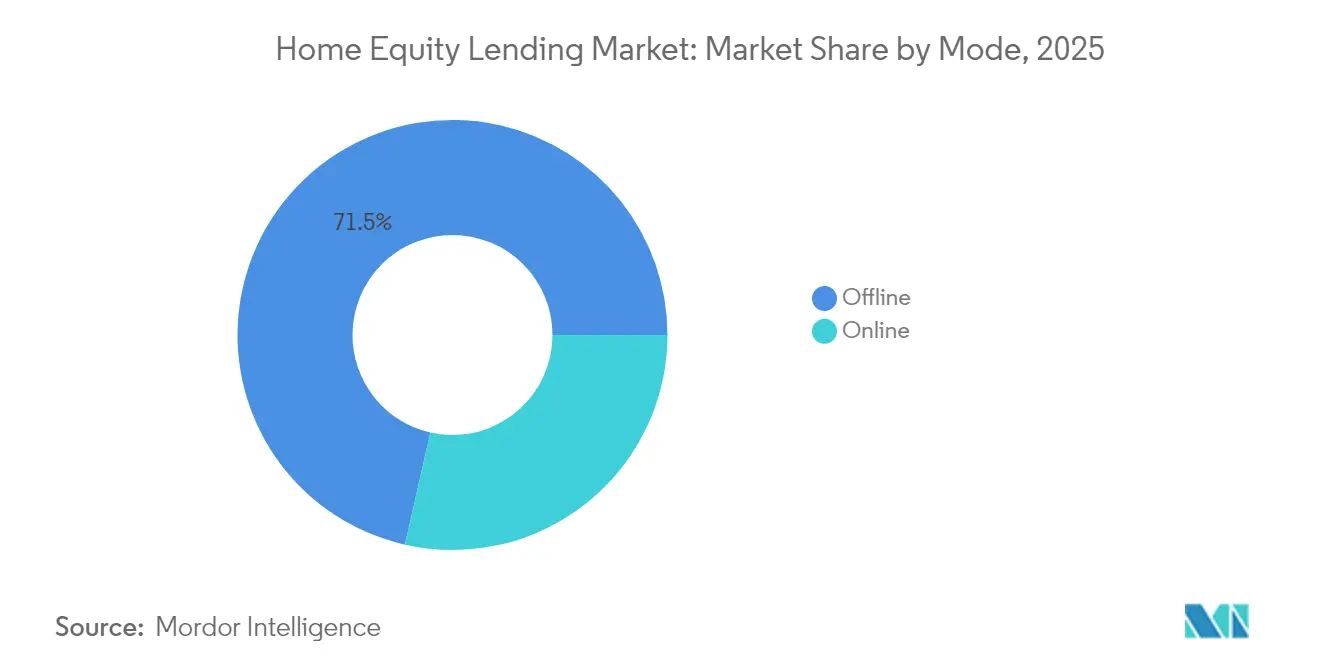

- Por modalidade, os canais offline retiveram uma participação de 71,45% do mercado de crédito com garantia de imóvel em 2025; as originações online estão crescendo 8,55% ao ano à medida que a coleta digital de documentos se torna convencional.

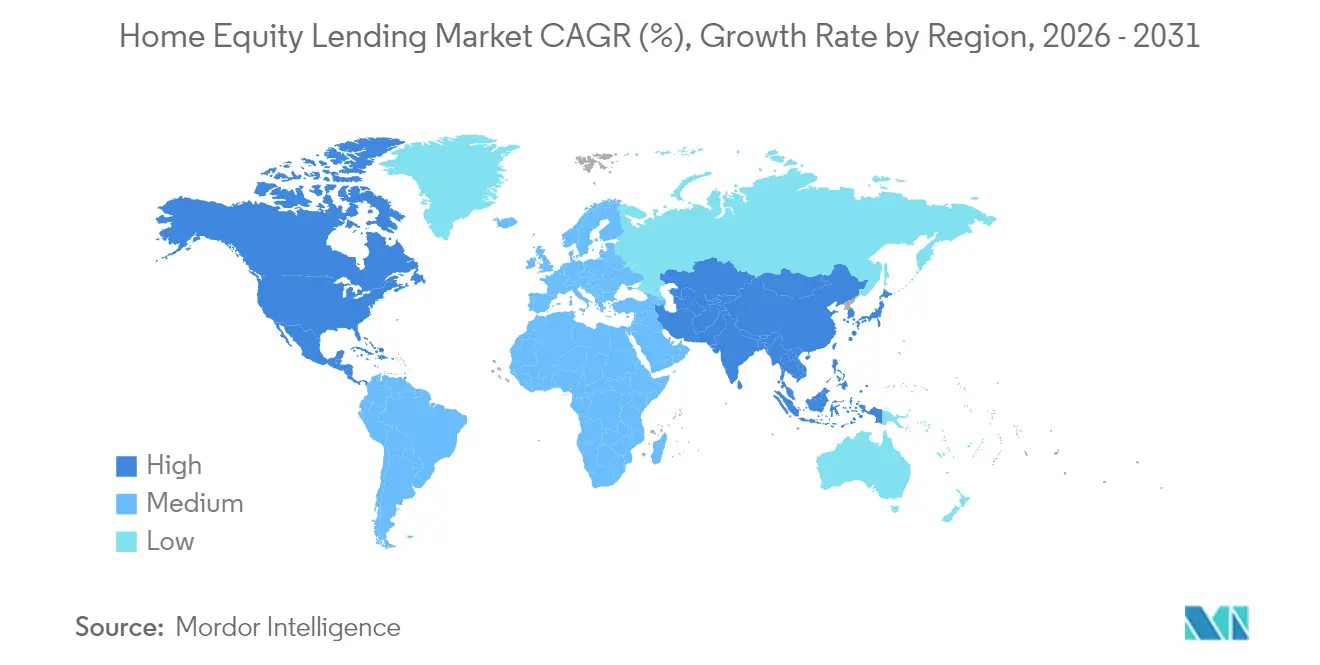

- Por geografia, a América do Norte deteve 63,05% de participação do mercado de crédito com garantia de imóvel em 2025; a Ásia-Pacífico está projetada para expandir-se a um CAGR de 6,68% até 2031, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Crédito com Garantia de Imóvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Valorização imobiliária elevando o patrimônio líquido aproveitável | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Plataformas de crédito digital reduzindo os prazos de aprovação | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Tratamento fiscal favorável dos juros hipotecários | +0.6% | América do Norte, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Ofertas integradas de crédito com garantia de imóvel em super-aplicativos fintech | +0.4% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Modelos automatizados de avaliação reduzindo custos | +0.7% | Global, adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Boom de reformas em estoque habitacional envelhecido | +0.5% | América do Norte e Europa, emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Valorização Imobiliária Elevando o Patrimônio Líquido Aproveitável

O patrimônio líquido aproveitável médio por proprietário de imóvel nos EUA encerrou 2024 em USD 203.000, um nível que eleva significativamente os tetos das linhas de crédito sem ultrapassar os limites de 80% da relação empréstimo-valor. Regiões metropolitanas secundárias, de Boise a Raleigh, agora refletem valorizações antes restritas aos centros costeiros, ampliando o universo potencial de mutuários. Como o risco de inadimplência em residências primárias permanece baixo, os credores tratam o crédito lastreado em patrimônio líquido como um ativo defensivo mesmo em recessões cíclicas. As cooperativas de crédito aproveitam a proximidade com os associados para manter saldos sazonalmente estáveis, enquanto prestadores de serviços especializados agrupam empréstimos maduros em securitizações de alta qualidade para investidores em busca de rendimento. Os picos de valorização regionais, no entanto, antecipam uma subscrição mais rigorosa em submercados superaquecidos.

Plataformas de Crédito Digital Reduzindo os Prazos de Aprovação

As fintechs de melhor desempenho agora financiam um HELOC em menos de cinco dias, contra o ciclo convencional de 45 a 60 dias, em grande parte por meio de processamento direto e reconhecimento eletrônico remoto de documentos. Somente a Figure Technologies superou USD 12,5 bilhões em financiamentos ao implantar gestão de garantias baseada em blockchain que reduz as despesas de execução. Os AVMs aparecem em 75% das transações, eliminando gargalos de avaliadores e permitindo que os credores apresentem ofertas no mesmo dia [1]"Adoção de AVM Acelera," First American, firstam.com. Os bancos tradicionais estão respondendo com lançamentos omnicanal que migram os fluxos de trabalho das agências para núcleos nativos em nuvem. Os reguladores estão pressionando por auditorias de imparcialidade algorítmica, o que aumenta os custos, mas também cria barreiras de conformidade que favorecem as plataformas de grande escala.

Tratamento Fiscal Favorável dos Juros Hipotecários

Nos Estados Unidos, os juros vinculados a saques de HELOC para melhoria da residência permanecem dedutíveis, reduzindo os custos reais de captação em até 300 pontos-base para contribuintes na faixa tributária mais elevada. Benefícios semelhantes no Canadá, no Reino Unido e nos Países Baixos consolidam o crédito com garantia de imóvel como uma alternativa mais barata aos empréstimos pessoais sem garantia. Campanhas de marketing destacam a economia após impostos para proprietários urbanos abastados, um segmento que também tende a quitar antecipadamente, melhorando o desempenho do crédito. O risco político persiste — alterações na dedutibilidade poderiam conter os gastos com reformas de alto valor — por isso os credores estão elaborando cenários para compressão de margens.

Ofertas Integradas de Crédito com Garantia de Imóvel em Super-Aplicativos Fintech

As Ofertas Integradas de Crédito com Garantia de Imóvel dentro de super-aplicativos fintech estão se tornando um poderoso impulsionador do mercado de crédito com garantia de imóvel ao integrar a captação de recursos de forma fluida nas atividades financeiras cotidianas dos usuários. Os super-aplicativos asiáticos agora exibem painéis de patrimônio líquido em tempo real junto com pagamentos, corretagem e seguros, transformando o valor imobiliário inativo em uma opção de liquidez com um único toque. A parceria da Valley Strong Credit Union com a Figure incorpora um botão de saque diretamente na interface de seu aplicativo, estimulando o engajamento dos associados. Os custos de aquisição diminuem quando as ofertas se originam de um ecossistema existente, e os mutuários mais jovens demonstram maior conforto em oferecer garantias digitalmente. Essas plataformas reduzem o atrito, personalizam as ofertas com base no comportamento transacional e possibilitam pré-aprovações instantâneas utilizando dados de KYC e crédito integrados. Contudo, as regras de proteção ao consumidor por jurisdição complicam os lançamentos além dos mercados principais, exigindo camadas de conformidade adaptadas e parcerias com entidades locais.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de juros de curto prazo elevando as TAEs dos HELOCs | -0.9% | Global, mais pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Estagnação do crescimento salarial limitando a capacidade de pagamento da dívida | -0.6% | Mercados emergentes, expansão para economias desenvolvidas | Médio prazo (2-4 anos) |

| Regulamentações de privacidade de dados restringindo a subscrição por dados alternativos | -0.3% | Europa e América do Norte, expansão global | Longo prazo (≥ 4 anos) |

| Limites mais rígidos de relação empréstimo-valor pós-crise limitando a extração de patrimônio líquido | -0.4% | Global, variando por jurisdição regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Juros de Curto Prazo Elevando as TAEs dos HELOCs

Os HELOCs vinculados à taxa prime subiram acima de 7,5% no início de 2025, reduzindo os volumes de saque à medida que os mutuários sensíveis às taxas aguardam o afrouxamento monetário[2]Brook Lea, "As Taxas de HELOC Continuam a Subir," National Mortgage News, nationalmortgagenews.com. O aumento do custo de captação deixou muitos consumidores hesitantes em acessar o patrimônio líquido de suas residências, especialmente para gastos discricionários ou reformas não essenciais. Os empréstimos com garantia de imóvel a taxa fixa amortecem parte do impacto, e os credores estão testando estruturas híbridas 5/1 que passam para taxa variável após um período introdutório. As cooperativas de crédito enfrentam volatilidade nos resultados porque muitas mantêm os HELOCs no balanço patrimonial com cupons variáveis. Esse ambiente de taxas também reduz o apetite dos credores por marketing agressivo, pois as TAEs elevadas diminuem a competitividade frente às alternativas sem garantia e aos produtos BNPL impulsionados por fintechs.

Estagnação do Crescimento Salarial Limitando a Capacidade de Pagamento da Dívida em Mercados Emergentes

A estagnação do crescimento salarial está restringindo a capacidade de pagamento da dívida em mercados emergentes, atuando como uma restrição significativa ao crédito com garantia de imóvel. Os lares em mercados emergentes encontram limites de relação dívida-renda mesmo com os preços dos imóveis avançando rapidamente, suprimindo o potencial de originação no Brasil, México e partes do Sudeste Asiático. A volatilidade da renda na economia de trabalho por demanda força os credores a adotar análises de fluxo de caixa em vez de comprovantes de renda, mas os reguladores prudenciais muitas vezes ficam atrás dessas inovações, prolongando os ciclos de aprovação. Como resultado, mesmo mutuários com boa credibilidade têm dificuldade em se qualificar para crédito lastreado em patrimônio líquido sob modelos tradicionais de subscrição. As rendas ajustadas pela inflação não acompanharam o ritmo do crescimento do endividamento, apertando as métricas de acessibilidade. Além disso, os credores permanecem cautelosos em meio a condições macroeconômicas incertas, limitando ainda mais a inovação e o lançamento de produtos nos segmentos de menor renda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os HELOCs Dominam pela Flexibilidade

Os HELOCs detinham 67,10% da participação do mercado de crédito com garantia de imóvel em 2025, vantagem que deve se ampliar à medida que o segmento avança a um CAGR de 6,08% até 2031. Os empréstimos a taxa fixa ocupam um nicho defensivo entre os mutuários que buscam certeza de pagamento para projetos de reforma ou consolidação de dívidas. O tamanho do mercado de crédito com garantia de imóvel atribuído aos HELOCs deve atingir USD 311,6 bilhões até 2031, equivalente a 68,00% do total de originações. As cooperativas de crédito registraram saldos em novembro de 2024 com alta de 1,4% para empréstimos com garantia de prazo determinado e de 2,6% para hipotecas de taxa variável, evidenciando o apetite contínuo.

Os credores estão experimentando produtos combinados que fixam uma parcela inicial em condições fixas, mantendo uma linha rotativa aberta para saques futuros. O marketing destaca as opções de pagamento apenas de juros, que suavizam o fluxo de caixa doméstico durante as fases de reforma. Cartas regulatórias da NCUA no final de 2024 recomendam testes de estresse de choque de pagamento mais rigorosos, levando os gestores de carteiras a elevar os filtros de FICO e CLTV para mutuários com elevado endividamento. O momentum competitivo, no entanto, favorece os HELOCs porque seu recurso de saque flexível atende melhor às necessidades episódicas de financiamento de hoje — mensalidades escolares, instalações de energia solar e despesas médicas — do que as alternativas de pagamento único.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Provedor: Bancos Lideram Enquanto as Fintechs Aceleram

Os bancos comandavam 58,05% da participação de mercado em 2025, mas as empresas independentes de hipotecas expandiram sua presença no segmento de empréstimos de pequeno valor, subindo para 53% dos empréstimos abaixo de USD 100.000, ante 50% dois anos antes, enquanto os grandes bancos caíram para apenas 15%. Essa mudança sinaliza a crescente preferência dos mutuários por subscrições mais rápidas e flexíveis, tipicamente oferecidas por credores não bancários. As fintechs estão explorando núcleos nativos em nuvem para registrar um CAGR de 8,34% até 2031, aproximando sua participação combinada de um quarto do mercado. Elas aproveitam a verificação de renda em tempo real, interfaces com foco em dispositivos móveis e análises integradas para agilizar as aprovações. O setor de crédito com garantia de imóvel se beneficia quando bancos regulados incorporam as tecnologias das fintechs por meio de parcerias de marca branca, permitindo o custo de capital financiado por depósitos com paridade de velocidade no front-end. Essas alianças permitem que os players tradicionais se mantenham competitivos sem reconstruir os sistemas centrais, enquanto as fintechs obtêm cobertura regulatória e acesso à liquidez por meio de licenças bancárias.

A economia de carteira difere acentuadamente: as instituições depositárias frequentemente retêm o serviço para aprofundar a primazia com o cliente, criando oportunidades de venda cruzada de longo prazo entre produtos de hipoteca, depósito e investimento. Esse modelo centrado no relacionamento ajuda os bancos a manter bases de captação mais estáveis e fidelidade dos clientes. Em contrapartida, os não bancários tipicamente monetizam por meio de vendas em bloco a prazo ou securitização, priorizando liquidez e giro de ativos. Pesquisas do FDIC destacam lacunas sistemáticas de monitoramento no segmento não bancário, apontando as linhas de crédito para estoque financiadas por liquidez como um potencial vetor de contágio durante o aperto de crédito. Essas exposições podem ampliar o estresse de captação se as taxas de juros subirem ou o apetite dos investidores arrefecer. Enquanto isso, os bancos comunitários se concentram na venda cruzada baseada em agências, agrupando HELOCs com contas correntes de alto rendimento e gestão de patrimônio para manter os ativos originados localmente. Seu ponto forte reside no atendimento personalizado e no conhecimento geográfico, embora a adoção digital permaneça irregular neste segmento.

Por Modalidade: A Transformação Digital Acelera

Os atendimentos offline representaram 71,45% da participação de mercado em 2025, refletindo a complexidade documental, a cautela dos mutuários e os fluxos de trabalho regulatórios legados. Muitas transações ainda requerem reconhecimento de firma, avaliações presenciais ou divulgações em papel que retardam a migração digital completa. No entanto, as plataformas de contratação digital estão expandindo o volume a um ritmo anual de 8,55%, impulsionadas pelos avanços na conformidade de assinatura eletrônica, verificação remota de identidade e apetite dos credores por eficiência operacional. Mutuários com 35 anos ou menos iniciam 62% das solicitações digitalmente, refletindo seu conforto e preferência pela agilidade, enquanto o grupo com 55 anos ou mais permanece majoritariamente nas agências por questões de confiança, familiaridade ou acesso digital limitado. Essa divisão demográfica está levando os credores a adotar estratégias segmentadas, com experiências de usuário personalizadas para diferentes faixas etárias e tipos de imóvel.

Os provedores de plataforma estão incorporando análises ao fluxo de trabalho — o portal HomeEQ da Arc Home permite que os corretores mantenham o relacionamento de prestação de serviços enquanto automatizam verificações e gestão de garantias, possibilitando um processamento mais rápido sem comprometer a qualidade do empréstimo. Essas plataformas também permitem que os credores identifiquem inconsistências documentais em tempo real, reduzindo retrabalho e melhorando a prontidão para conformidade. Persistem fricções regulatórias em torno das regras de "conheça seu cliente" que exigem confirmação presencial de identidade acima de determinados limites de saque, especialmente em jurisdições com regulamentações mais rígidas de combate à fraude. Isso adiciona atrito operacional, particularmente para HELOCs de alto valor ou estruturas de propriedade com múltiplos titulares. Os credores vencedores adotam, portanto, uma orquestração omnicanal: um mutuário pode começar online, enviar documentos de renda pelo smartphone, mas finalizar o fechamento em um cartório para atender à legislação de reconhecimento de firma. Esse modelo híbrido equilibra a agilidade digital com a garantia regulatória, permitindo escala sem sacrificar controles de risco ou a confiança do mutuário.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O domínio de 63,05% da América do Norte em 2025 decorre de leis de garantia codificadas, dedutibilidade fiscal e proprietários de imóveis assentados sobre USD 32 trilhões em patrimônio líquido agregado. O nicho de hipotecas reversas do Canadá está crescendo em dois dígitos à medida que proprietários mais velhos monetizam seu valor sem vender, com saldos superando CAD 7 bilhões (USD 5,5 bilhões) até 2025. A consolidação está reformulando a economia de escala: a Rocket Companies agora presta serviços para 1 em cada 6 hipotecas nos EUA após absorver a Mr. Cooper em um negócio totalmente em ações de USD 9,4 bilhões.

A Ásia-Pacífico é o bloco de crescimento mais rápido com um CAGR de 6,68%, sustentado pelo afrouxamento regulatório na China, que elevou os limites de empréstimos individuais e estendeu os prazos para sete anos, e na Índia, cujo conjunto de financiamento habitacional deve crescer significativamente nos próximos cinco anos. Os grandes bancos urbanos do Japão estão lançando HELOCs denominados em ienes indexados à Taxa Interbancária de Tóquio, captando lares com ganhos não realizados expressivos decorrentes de décadas de valorização urbana. Contudo, o crescimento salarial mais lento modera a expansão da alavancagem, levando os credores a testar estruturas de participação na renda que sincronizam o pagamento com os ganhos.

Europa, América do Sul e Oriente Médio e África representam uma participação de mercado relativamente limitada, mas entregam diversificação importante de carteira. O crescimento de hipotecas na zona do euro caiu para a mínima de uma década em 2024 com o aperto do BCE, embora consultorias esperem uma recuperação em 2025 quando as taxas se estabilizarem. A relação hipoteca/PIB do Brasil subiu de 1,5% em 2003 para quase 10% em 2018, mas está se nivelando à medida que as rendas reais estabilizam e os padrões de subscrição se fortalecem. Os mercados do Conselho de Cooperação do Golfo estão testando pilotos de liberação de patrimônio líquido vinculados a estruturas compatíveis com a Sharia, com o Dubai Islamic Bank lançando uma facilidade de reforma baseada em murabaha.

Cenário Competitivo

O mercado apresenta concentração moderada. Os maiores prestadores de serviços nos EUA controlam uma parcela considerável do mercado, mas mais de 250 originadores competem por nichos regionais e de produto. A aquisição da Mr. Cooper pela Rocket acrescentou USD 663 bilhões em direitos de prestação de serviços, elevando sua carteira para USD 2,1 trilhões. O Wells Fargo mantém participação por meio de vendas cruzadas para seus 68 milhões de clientes de varejo, revelando um salto de 47% no lucro líquido do quarto trimestre de 2024 em meio a uma pivotagem para originações orientadas ao relacionamento. A Figure Technologies tornou-se a maior fonte não bancária de HELOC do país, totalizando USD 12,5 bilhões financiados a um custo de execução abaixo de 50 pontos-base.

Os arquétipos estratégicos se bifurcam entre agregadores de escala e disruptores tecnológicos. Os consolidadores visam o float de prestação de serviços, financiando aquisições por meio de ações e promovendo sinergias de TI que eliminam plataformas duplicadas. Os disruptores apostam em tomadas de decisão de crédito instantâneas, registro de garantias em blockchain e integração por referência em portais imobiliários. A orientação do CFPB de janeiro de 2025 sobre contratos de patrimônio líquido obriga todos os players a atualizar as divulgações, favorecendo reconhecidamente os incumbentes maduros em conformidade em detrimento das startups com equipes reduzidas.

Há espaço em branco no crédito de pequeno valor para segmentos não atendidos, onde a economia unitária favorece os independentes ágeis. As instituições comunitárias implantam modelos de assessoria personalizada que geram fidelidade entre produtos. As fintechs, por sua vez, estão em fase beta testando securitizações sintéticas de HELOC para reciclar capital mais rapidamente, um movimento que poderá tanto ampliar a profundidade do mercado secundário quanto atrair o olhar dos reguladores.

Líderes do Setor de Crédito com Garantia de Imóvel

Bank of America Corporation

U.S Bank

PNC Financial Services

Truist Financial Corp.

Figure Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Rocket Companies concordou em adquirir a Redfin por USD 1,75 bilhão em ações, integrando busca, corretagem imobiliária e execução hipotecária em uma única plataforma

- Fevereiro de 2025: A Old Second Bancorp adquiriu o Evergreen Bank Group por USD 197 milhões, elevando os ativos combinados para USD 7,1 bilhões e ampliando o alcance no crédito ao consumidor

- Janeiro de 2025: O Consumer Financial Protection Bureau emitiu orientações abrangentes sobre contratos de patrimônio líquido de imóveis, reiterando os padrões da Lei de Verdade no Crédito e divulgando orientações bilíngues ao consumidor

- Setembro de 2024: A ConnectOne Bancorp se fundiu com The First of Long Island Corporation, formando uma franquia de USD 14 bilhões em ativos concentrada na região metropolitana de Nova Iorque

Escopo do Relatório Global do Mercado de Crédito com Garantia de Imóvel

O crédito com garantia de imóvel é um tipo de empréstimo que permite ao proprietário tomar recursos emprestados com base no patrimônio líquido de seus imóveis. O valor do empréstimo é concedido com base na diferença entre o valor de mercado atual do imóvel e o saldo devedor da hipoteca.

O mercado de crédito com garantia de imóvel é segmentado por tipo, por provedores de serviços e por região. Por tipo, o mercado é segmentado em empréstimos a taxa fixa e linhas de crédito com garantia de imóvel. Por provedores de serviços, o mercado é segmentado em bancos, online, cooperativas de crédito e outros. Por região, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. O relatório oferece tamanhos de mercado e previsões para o mercado de crédito com garantia de imóvel em valor (USD) para todos os segmentos acima.

| Empréstimos a Taxa Fixa |

| Linha de Crédito com Garantia de Imóvel |

| Bancos |

| Cooperativas de Crédito |

| Instituições Financeiras Não Bancárias |

| Outros (Fintech, Corretores, etc.) |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Cingapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Empréstimos a Taxa Fixa | |

| Linha de Crédito com Garantia de Imóvel | ||

| Por Provedor | Bancos | |

| Cooperativas de Crédito | ||

| Instituições Financeiras Não Bancárias | ||

| Outros (Fintech, Corretores, etc.) | ||

| Por Modalidade | Online | |

| Offline | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Cingapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de crédito com garantia de imóvel?

O tamanho do mercado de crédito com garantia de imóvel situou-se em USD 359,44 bilhões em 2026 e projeta-se que suba para USD 458,31 bilhões até 2031.

Com que velocidade o mercado de crédito com garantia de imóvel está crescendo?

O mercado está se expandindo a um CAGR de 4,98% entre 2026 e 2031, impulsionado pelo recorde de patrimônio líquido dos proprietários de imóveis e pelas eficiências de subscrição digital.

Qual segmento de produto domina o mercado de crédito com garantia de imóvel?

Os HELOCs dominam com 67,10% de participação em 2025 e um CAGR esperado de 6,08% até 2031.

Qual região apresenta o crescimento mais rápido no crédito com garantia de imóvel?

A Ásia-Pacífico lidera com uma perspectiva de CAGR de 6,68%, sustentada pela liberalização regulatória e por uma crescente classe média.

Página atualizada pela última vez em: