Dimensão e Quota do Mercado de Vidro de Embalagem de Portugal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

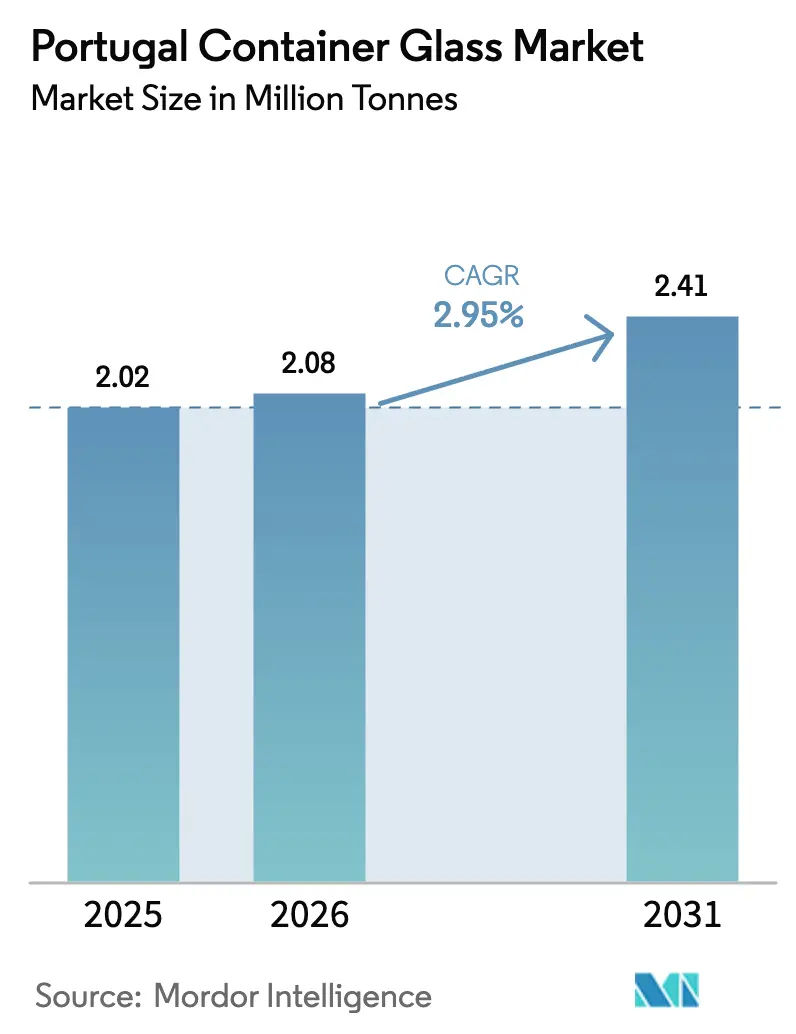

| Tamanho do mercado no ano base (2025) | 2.02 Milhões de toneladas |

| Volume do Mercado (2026) | 2.08 Milhões de toneladas |

| Volume do Mercado (2031) | 2.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem de Portugal por Mordor Intelligence

A dimensão do Mercado de Vidro de Embalagem de Portugal em 2026 é estimada em 2,08 milhões de toneladas, crescendo a partir do valor de 2025 de 2,02 milhões de toneladas, com projeções para 2031 a indicar 2,41 milhões de toneladas, crescendo a uma CAGR de 2,95% entre 2026-2031. A procura continua a deslocar-se para bebidas premium, crescentes exportações farmacêuticas e mandatos de sustentabilidade que estão a elevar os requisitos de conteúdo reciclado. Os fabricantes estão a consolidar linhas de produção para aumentar a eficiência dos fornos, enquanto os clientes intensificam a sua preferência por embalagens infinitamente recicláveis que se alinham com os objetivos da economia circular europeia. Os preços da energia continuam a ser o elemento de custo mais volátil, motivando investimento acelerado em energias renováveis no local e em tecnologias de redução de peso. Ao mesmo tempo, uma orientação exportadora resiliente protege as receitas contra flutuações no consumo de qualquer país isolado e permite aos produtores equilibrar a utilização da capacidade ao longo do ano.[1]FEVE, "Estatísticas de Reciclagem de Vidro 2023," feve.org

Principais Conclusões do Relatório

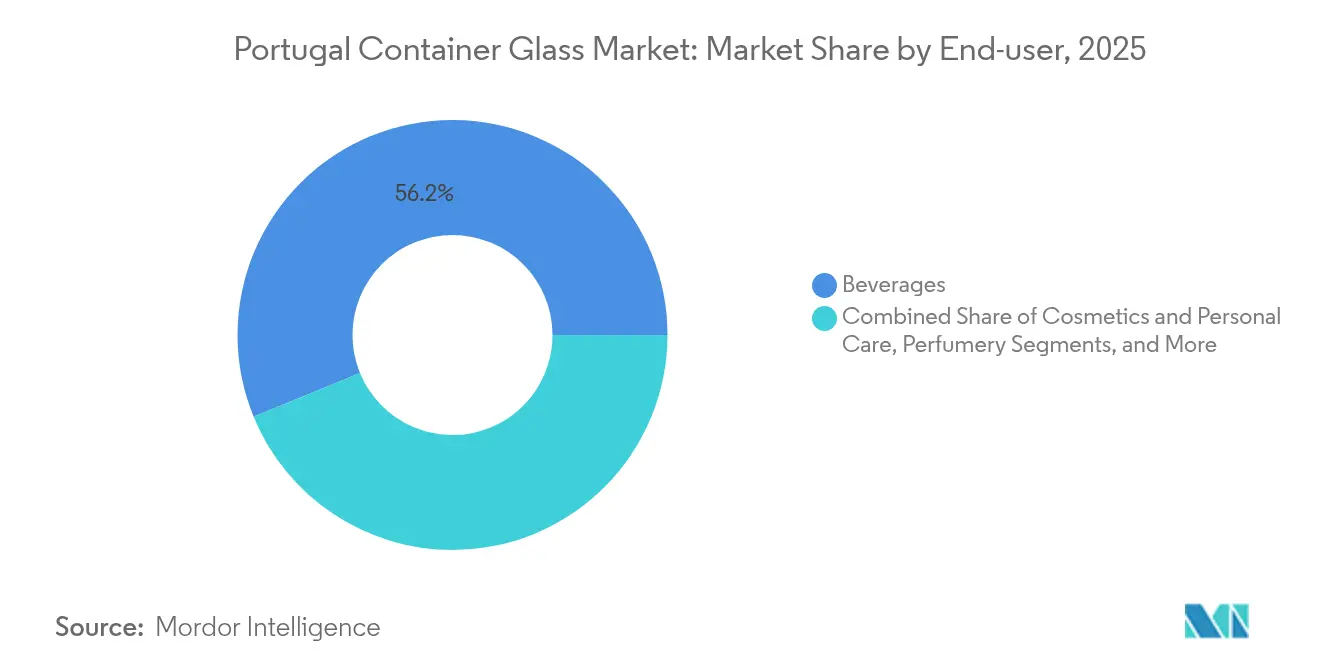

- Por utilizador final, as bebidas captaram 56,20% da quota do mercado de vidro de embalagem de Portugal em 2025.

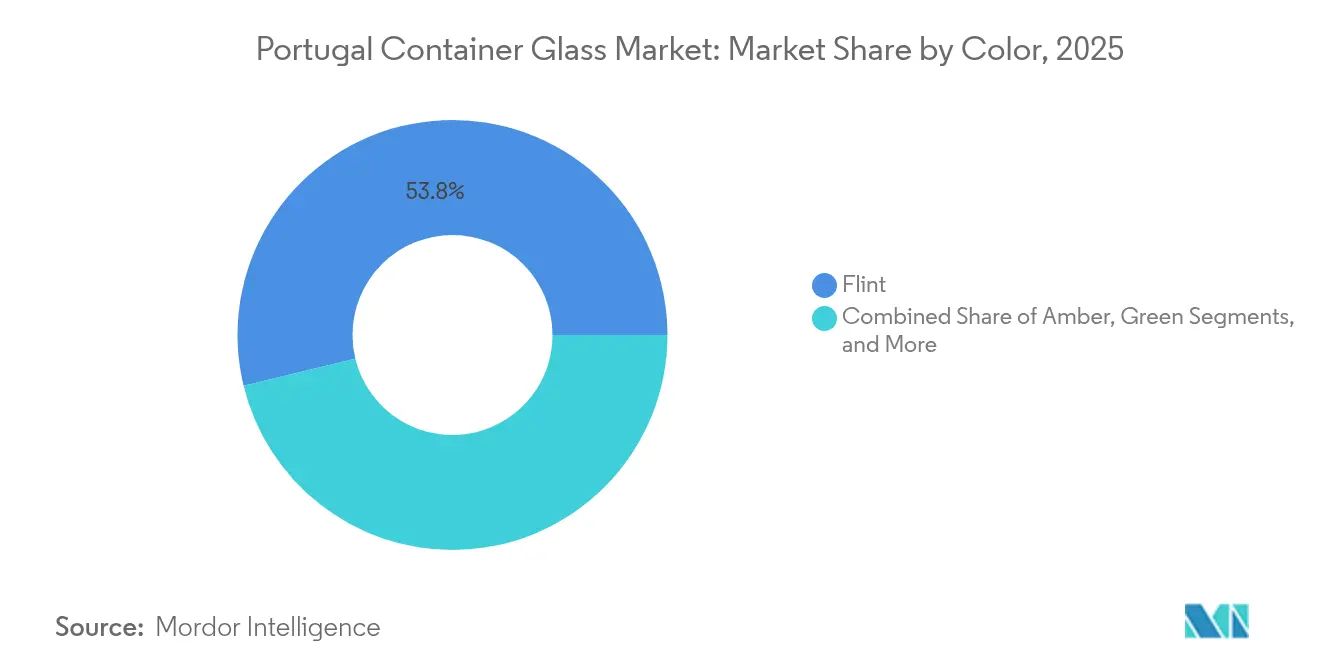

- Por cor, a dimensão do mercado de vidro de embalagem de Portugal para o segmento âmbar está projetada para crescer a uma CAGR de 4,82% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem de Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por embalagens de vidro recicláveis | +0.8% | Portugal e Península Ibérica | Médio prazo (2-4 anos) |

| A premiumização das bebidas aumenta a procura de embalagens de vidro | +0.7% | Regiões vinícolas e de cerveja artesanal | Curto prazo (≤ 2 anos) |

| Pressão regulatória para a economia circular e reciclagem | +0.6% | Nacional no âmbito do quadro da UE | Longo prazo (≥ 4 anos) |

| Expansão dos volumes de fabrico de alimentos e bebidas | +0.5% | Doméstico com influência de exportação | Médio prazo (2-4 anos) |

| Os setores farmacêutico e de cosméticos requerem recipientes de vidro | +0.4% | Corredor farmacêutico europeu | Longo prazo (≥ 4 anos) |

| As atualizações tecnológicas permitem vidro mais leve e com menor emissão de carbono | +0.3% | Cluster da Marinha Grande | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Embalagens de Vidro Recicláveis

A reciclabilidade domina os critérios de decisão dos consumidores à medida que a eficiência de recolha em toda a União Europeia ultrapassa agora 80% e Portugal alarga as redes de ecopontos a todos os principais municípios. O resultado é uma mudança notável entre os retalhistas no sentido de especificar garrafas ricas em casco para as suas marcas próprias. Os proprietários de marcas capitalizam este sentimento dos consumidores, reforçando os atributos do vidro de reciclabilidade infinita e inércia química. Maiores volumes de casco separado por cor regressam aos fornos, reduzindo o consumo de energia por quilograma fundido e diminuindo as emissões de Âmbito 1. Estas vantagens fortalecem a posição do mercado de vidro de embalagem de Portugal face aos plásticos de utilização única, que enfrentam taxas regulatórias crescentes associadas aos quadros de responsabilidade alargada do produtor.

A Premiumização das Bebidas Aumenta a Procura de Embalagens de Vidro

Os valores das exportações de vinho de Portugal avançaram 4,5% em 2024, mesmo após uma colheita afetada pelas condições meteorológicas, confirmando a disposição dos clientes para pagar pela apresentação premium.[2]Comissão Europeia, "Regulamento (UE) 2024/1040 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu As cervejeiras artesanais expandem a capacidade e marcas de referência como a Super Bock recorrem ao vidro para sublinhar a identidade artesanal. As barreiras superiores ao oxigénio e ao dióxido de carbono no vidro proporcionam o desempenho de prazo de validade que as marcas premium exigem, e o apelo tátil da embalagem reforça o valor percebido do produto. Estes fatores sustentam margens elevadas por unidade que compensam os custos de modernização dos fornos, ancorando assim os fluxos de investimento no mercado de vidro de embalagem português.

Pressão Regulatória para a Economia Circular e Reciclagem

O Regulamento sobre Embalagens e Resíduos de Embalagens (UE 2024/1040) estabelece limiares mínimos de conteúdo reciclado para recipientes de vidro vendidos no interior do bloco. A decisão de Portugal de excluir o vidro do lançamento do sistema de depósito e reembolso em 2026 confere ao material uma vantagem competitiva, uma vez que os plásticos e os metais incorrerão em taxas de manuseamento adicionais. As quotas obrigatórias de casco reformulam a aquisição, compelindo os produtores a estabelecer contratos de fornecimento com instalações de triagem. A conformidade favorece os grandes operadores que já operam linhas de separação por cor, reforçando as barreiras à entrada e sustentando a disciplina de preços em todo o mercado de vidro de embalagem de Portugal.

Expansão dos Volumes de Fabrico de Alimentos e Bebidas

O processamento de alimentos continua a ser um dos pilares industriais de crescimento mais rápido de Portugal, importando 293 milhões de USD de insumos agrícolas norte-americanos em 2023.[3]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Portugal: Ingredientes para Processamento de Alimentos," fas.usda.gov O aumento da produção de azeite, doce e condimentos gourmet requer embalagens que salvaguardem as propriedades organoléticas e sinalizem uma origem premium. O vidro responde a ambas as necessidades com inércia química e clareza visual, enquanto a sua rigidez suporta exportações de longa distância para as Américas e para a Ásia. A produção constante do setor alimentar equilibra as oscilações sazonais no engarrafamento de vinho, estabilizando as taxas de utilização dos fornos e sustentando o emprego da mão-de-obra.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A elevada intensidade energética aumenta os custos de produção | -0.9% | Portugal no contexto energético da UE | Curto prazo (≤ 2 anos) |

| A fragilidade aumenta os custos logísticos e o risco de quebra | -0.4% | Cadeias de abastecimento de exportação | Médio prazo (2-4 anos) |

| Concorrência de embalagens de plástico e metal mais baratas | -0.3% | Pressão de alternativas globais | Médio prazo (2-4 anos) |

| Pressões voláteis sobre os custos de matérias-primas e transporte | -0.2% | Centros de abastecimento europeus | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Elevada Intensidade Energética Aumenta os Custos de Produção

Os fornos de fusão operam acima de 1.500 °C e consomem energia a taxas até quatro vezes superiores às dos substratos de embalagem concorrentes. As tarifas de energia industrial de Portugal dispararam em 2024 e forçaram os produtores a absorver aumentos de custos que atingiram 20% das despesas com recipientes acabados. O Estatuto do Consumidor Eletrointensivo oferece agora descontos no valor de até 75% dos encargos regulados da rede para os fabricantes que utilizam energias renováveis, mas a elegibilidade depende de atualizações de medição intensivas em capital. As empresas de menor dimensão sem liquidez têm dificuldade em se qualificar, o que acelera a consolidação no interior do mercado de vidro de embalagem de Portugal.

A Fragilidade Aumenta os Custos Logísticos e o Risco de Quebra

A fragilidade do vidro obriga ao uso de caixas exteriores mais pesadas e a uma paletização cuidadosa, elevando os custos de frete em 10-15% face aos equivalentes em plástico em rotas idênticas. Os exportadores que enviam para a América do Norte absorvem prémios de seguro marítimo mais elevados, e o cumprimento de encomendas de comércio eletrónico introduz múltiplos pontos de manuseamento onde a probabilidade de quebra se multiplica. Estas despesas ocultas pressionam as margens, especialmente para produtos alimentares de menor valor onde a embalagem já representa uma grande proporção do custo dos bens vendidos. Consequentemente, algum volume migra para plásticos leves para unidades de dose individual, moderando a trajetória de crescimento do mercado de vidro de embalagem de Portugal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Sustentam a Liderança enquanto os Cuidados Pessoais Aceleram

O segmento de bebidas captou 56,20% da dimensão do mercado de vidro de embalagem português em 2025, refletindo a bem estabelecida tradição vinícola da nação e a expansão da cultura de cerveja artesanal. Os formatos de garrafa mantêm-se dominantes, e as adegas priorizam o vidro pela sua estabilidade no envelhecimento do produto e pela estética adequada à exportação. A premiumização contínua mantém um valor unitário médio elevado, permitindo aos produtores absorver as melhorias de eficiência dos fornos sem erodir as suas margens. Um momentum paralelo provém do subsegmento de bebidas espirituosas, onde as aguardentes envelhecidas recorrem a garrafas de vidro incolor pesado para sinalizar autenticidade e herança cultural.

Os cosméticos e cuidados pessoais estão previstos para registar uma CAGR de 4,45% até 2031, a mais rápida entre todos os utilizadores finais. Os fabricantes por contrato portugueses ampliam as linhas de dermocosmética e ingredientes naturais que atingem pontos de preço premium nas farmácias europeias. Os frascos e ampolas de vidro alinham-se com as perceções de segurança dos consumidores, uma vez que estão isentos de potenciais desreguladores endócrinos associados a certos plásticos. O mercado de vidro de embalagem de Portugal alarga assim a sua mistura de clientes, reduzindo a dependência dos ciclos sazonais de bebidas e captando uma procura especializada de margens mais elevadas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Vidro Incolor Domina enquanto o Âmbar Ganha Momentum

O vidro incolor detinha 53,80% da quota do mercado de vidro de embalagem português em 2025, impulsionado pelo engarrafamento de bebidas premium e por aplicações farmacêuticas que requerem inspeção visual dos níveis de enchimento e clareza. Os produtores aproveitam a neutralidade do vidro incolor para destacar o design do rótulo e maximizar o apelo nas prateleiras, o que é crítico nos canais de vinho orientados para a exportação. Os aperfeiçoamentos avançados dos fornos reduzem as impurezas de ferro, produzindo um brilho superior que cumpre as especificações das marcas de luxo.

O âmbar lidera em crescimento com uma perspetiva de CAGR de 4,82% graças ao aumento da produção de cerveja artesanal e à maior adoção farmacêutica que depende da proteção UV. As cervejeiras preferem o âmbar para proteger os compostos voláteis derivados do lúpulo, enquanto os fabricantes de medicamentos cumprem as diretrizes de fotoestabilidade para formulações sensíveis à luz. Esta diversificação estabiliza as campanhas de cor dos fornos e apoia a otimização do tamanho dos lotes. O vidro verde mantém uma quota estável no engarrafamento de vinho tradicional, enquanto as cores especiais atendem a unidades de nicho de perfumaria com margens unitárias atrativas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A produção de vidro de embalagem de Portugal está geograficamente concentrada no histórico cluster da Marinha Grande, onde um saber-fazer secular e um grupo de trabalho experiente reduzem o tempo de integração de técnicos de fornos. A proximidade às pedreiras de areia de sílica reduz a logística de entrada e ajuda a conter os custos das matérias-primas, especialmente à medida que os sobretaxas de combustível aumentam as tarifas de frete marítimo. A região beneficia também de uma administração municipal de apoio que agiliza o licenciamento ambiental, acelerando os calendários de reconstrução para fornos em fim de vida.

O norte de Portugal ancora capacidade secundária em torno do Porto e de Avintes, possibilitando expedições transfronteiriças para Espanha dentro de um único dia de transporte rodoviário. Esta localização abastece clientes de bebidas situados ao longo do Vale do Douro e da Galiza, alinhando as capacidades de sopro de vidro com os picos de engarrafamento das adegas durante os meses pós-colheita. O acesso a portos costeiros permite aos produtores carregar contentores intermodais ligados a caminho-de-ferro com destino às Américas, diversificando assim as fontes de receita e mitigando as flutuações macroeconómicas no consumo doméstico.

As áreas do centro e sul carecem de fornos de fusão significativos, mas constituem importantes clusters de procura. Os enchimentadores farmacêuticos e de cosméticos concentram-se perto de Lisboa, aproveitando as ligações de carga aérea para exportações urgentes. Embora estas áreas importem garrafas do norte, os serviços de decoração e esterilização localizados florescem, acrescentando valor e reduzindo o transporte de retorno de vidro vazio. Este fluxo intra-país sublinha como o mercado de vidro de embalagem de Portugal funciona como uma rede integrada e não como operações regionais isoladas.

Panorama Competitivo

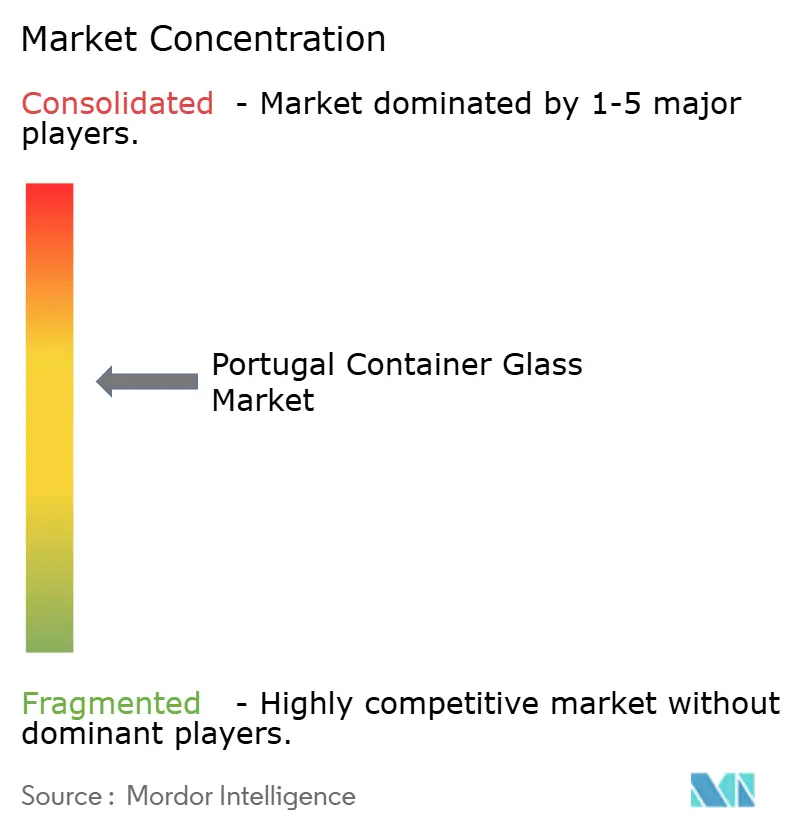

O mercado apresenta uma concentração moderada, com a Verallia, a Vidrala e a BA Glass a operar as três instalações multi-forno de Portugal. Cada uma aproveita plataformas de I&D partilhadas da sua rede europeia mais alargada para aumentar a eficiência energética e acelerar a implementação de tecnologias de redução de peso. O site de Figueira da Foz da Verallia está integrado numa pegada continental de 32 instalações que assegura o fornecimento de casco e equilibra as campanhas de cor além-fronteiras. A instalação Santos Barosa da Vidrala introduziu a garrafa de vinho de 260 g, reduzindo a massa de vidro em 25% face aos formatos padrão de 350 g, preservando a resistência ao empilhamento, um marco que diferencia a sua oferta para as adegas premium. A BA Glass investe em queimadores híbridos elétricos de oxigénio e instala painéis fotovoltaicos dimensionados para fornecer 20% da sua procura de carga base, alinhando-se com os critérios de elegibilidade do Estatuto do Consumidor Eletrointensivo de Portugal.

Os movimentos estratégicos envolvem frequentemente fusões para alcançar diversificação geográfica. A aquisição da Vidraporto no Brasil pela Vidrala injeta exposição a um crescimento de dois dígitos na América do Sul, enquanto a participação da BA Glass na Vidrio Formas do México concede entrada no corredor do Acordo de Livre Comércio da América do Norte. Tais operações proporcionam receitas em divisas estrangeiras que protegem contra flutuações nos preços de energia denominados em euros. Para além da escala, as alianças tecnológicas desempenham um papel fundamental. Os principais operadores juntam-se a consórcios de fornecedores para acelerar os ensaios de fornos prontos para hidrogénio, antecipando o impacto da fixação de preços do carbono após 2030. Oportunidades de nicho persistem para especialistas de médio porte em tubagem farmacêutica e frascos de perfumaria de baixo volume, mas as barreiras de qualificação e a intensidade de capital limitam a entrada rápida por parte de novos concorrentes.

As relações com os clientes formam o pilar final da vantagem competitiva. Os contratos de longo prazo com as principais cooperativas vinícolas de Portugal asseguram a procura de base, enquanto as capacidades de decoração integrada fomentam fidelização ao reduzir os prazos de entrega. Consequentemente, o poder de negociação inclina-se para os três incumbentes, sustentado pela sua capacidade de garantir segurança de fornecimento durante revisões de fornos ou perturbações comerciais geopolíticas.

Líderes da Indústria de Vidro de Embalagem de Portugal

Mercado do Vidro

BA Vidro S.A

Verallia Packaging

Vidrala S.A

Deposito da Marinha Grande

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A BW Gestão de Investimentos apresentou uma oferta pública de aquisição voluntária de ações da Verallia a EUR 30 (USD 32,47) por ação, avaliando a empresa em aproximadamente EUR 2,47 mil milhões (USD 2,67 mil milhões).

- Abril de 2025: O governo português obteve aprovação da União Europeia para o Estatuto do Consumidor Eletrointensivo, alocando pelo menos EUR 60 milhões (USD 64,94 milhões) anualmente para reduzir os sobretaxas de eletricidade para 319 fabricantes elegíveis, incluindo a BA Glass e a Vidrala.

- Dezembro de 2024: A SCHOTT Pharma registou receitas recorde de EUR 957 milhões (USD 1,035 mil milhões) e expandiu a capacidade de seringas pré-cheias na Hungria, aumentando o fornecimento de frascos prontos a usar em toda a Europa e América do Norte.

- Dezembro de 2024: A Gerresheimer concluiu a aquisição da Bormioli Pharma, alargando a sua presença europeia em soluções de contenção de vidro farmacêutico.

Âmbito do Relatório do Mercado de Vidro de Embalagem de Portugal

O vidro de embalagem é concebido para a fabricação de recipientes de vidro, incluindo garrafas, frascos, artigos de mesa para bebidas e taças. Os seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentação, farmacêutico e cosmético. A investigação examina também os impulsionadores de crescimento subjacentes e os principais fornecedores da indústria, todos os quais contribuem para suportar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado baseiam-se nos fatores do ano base e foram obtidas através de abordagens de cima para baixo e de baixo para cima.

O Mercado de Vidro de Embalagem de Portugal é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (refrigerantes gaseificados), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [doce, geleia, marmeladas, mel, salsichas e condimentos, azeite/óleo, conservas de pickles], cosméticos e cuidados pessoais, farmacêuticos (excluindo ampolas e frascos de injeção), e perfumaria, e por cor (verde, âmbar, incolor e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima indicados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (Refrigerantes Gaseificados) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Doce, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Azeite/Óleo, Pickles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêuticos (excluindo Ampolas e Frascos de Injeção) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Incolor |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (Refrigerantes Gaseificados) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Doce, Geleia, Marmeladas, Mel, Salsichas e Condimentos, Azeite/Óleo, Pickles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos (excluindo Ampolas e Frascos de Injeção) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Incolor | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Que volume atinge o mercado de vidro de embalagem de Portugal em 2026?

A dimensão do mercado de vidro de embalagem de Portugal é de 2,08 milhões de toneladas em 2026.

Qual a categoria de utilização final que impulsiona a maior procura de recipientes de vidro portugueses?

As bebidas representam 56,20% da procura total, lideradas pelo vinho e pela expansão da produção de cerveja artesanal.

Qual o segmento de cor que cresce mais rapidamente até 2031?

O vidro âmbar está previsto para avançar a uma CAGR de 4,82% devido à adoção por parte da cerveja artesanal e do setor farmacêutico.

Como está o governo a responder aos elevados custos de energia industrial?

O Estatuto do Consumidor Eletrointensivo de Portugal oferece descontos que cobrem até 75% dos encargos regulados da rede para produtores de vidro qualificados.

Qual a principal tendência de sustentabilidade que molda as decisões de compra?

A crescente preferência dos consumidores por embalagens infinitamente recicláveis está a orientar as marcas para o vidro em detrimento dos plásticos de utilização única.

Quem são os principais fabricantes que operam fornos em Portugal?

A Verallia, a Vidrala e a BA Glass operam as três principais instalações de vidro de embalagem do país.

Página atualizada pela última vez em: