Tamanho e Participação do Mercado de Vidro para Embalagens da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

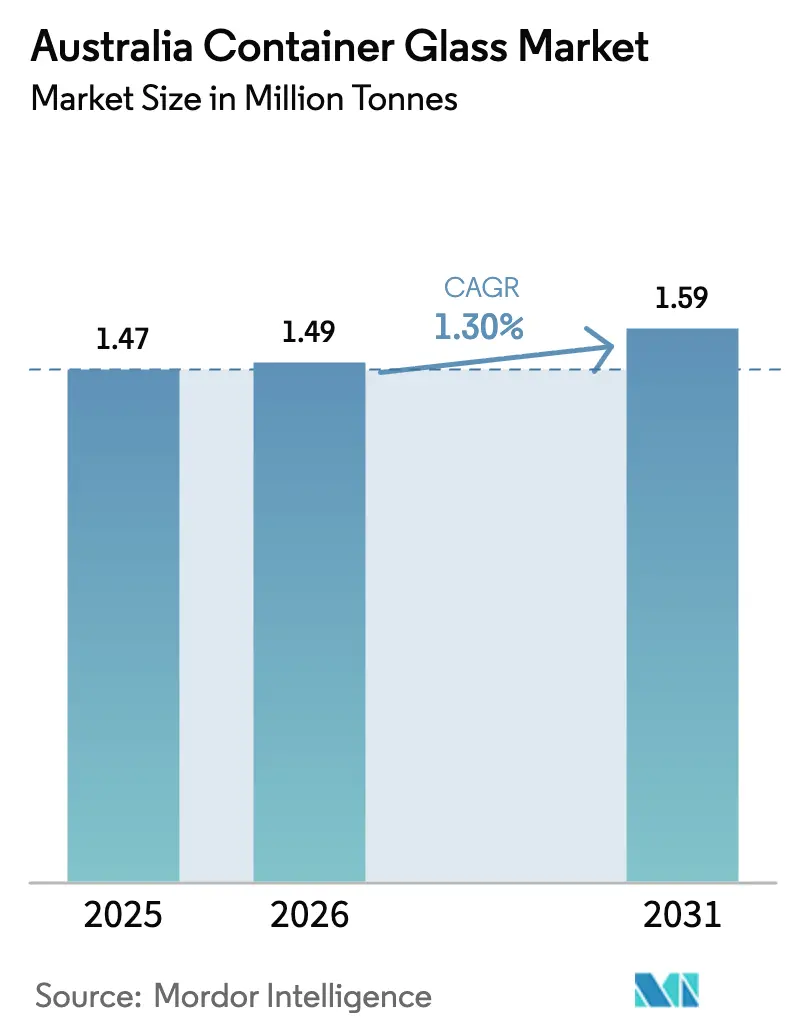

| Tamanho do mercado no ano base (2025) | 1.47 Milhões de toneladas |

| Volume do Mercado (2026) | 1.49 Milhões de toneladas |

| Volume do Mercado (2031) | 1.59 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.30% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Austrália por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da Austrália em 2026 é estimado em 1,49 milhão de toneladas, crescendo a partir do valor de 1,47 milhão de toneladas de 2025, com projeções para 2031 indicando 1,59 milhão de toneladas, crescendo a um CAGR de 1,30% no período 2026-2031. Essa trajetória estável reflete uma base de demanda madura em bebidas, cosméticos e produtos farmacêuticos, equilibrada frente à pressão competitiva de materiais alternativos e à incerteza macroeconômica. Programas robustos de depósito de embalagens, mandatos de economia circular em nível estadual e a premiumização liderada por marcas sustentam a demanda por volume, mesmo com o alumínio e o PET ganhando participação em determinados segmentos orientados à conveniência. Investimentos como o forno de USD 150 milhões da Visy Industries em Penrith demonstram confiança na necessidade de longo prazo de garrafas flint e âmbar fornecidas domesticamente. A aceleração dos mandatos de conteúdo reciclado e os marcos de responsabilidade estendida do produtor (EPR) favorecem ainda mais o vidro, pois o material pode ser refundido infinitamente sem perda de qualidade.

Principais Conclusões do Relatório

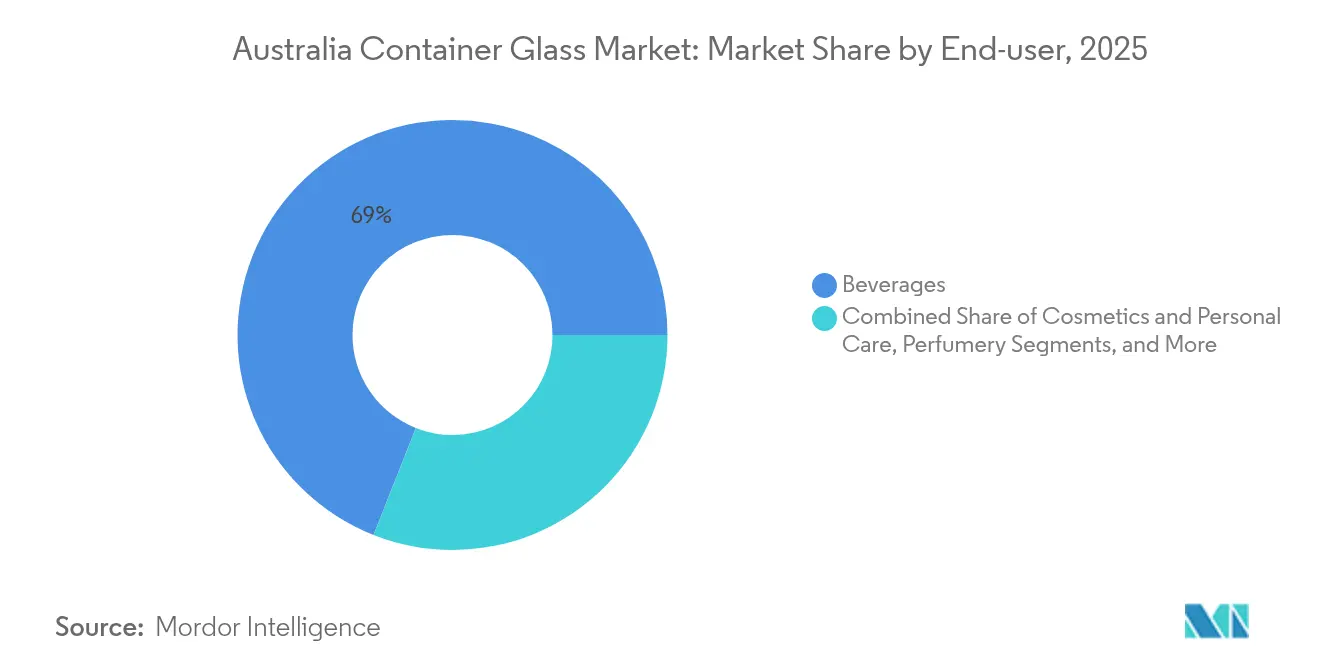

- Por utilizador final, as bebidas capturaram 69,02% da participação do mercado de vidro para embalagens da Austrália em 2025.

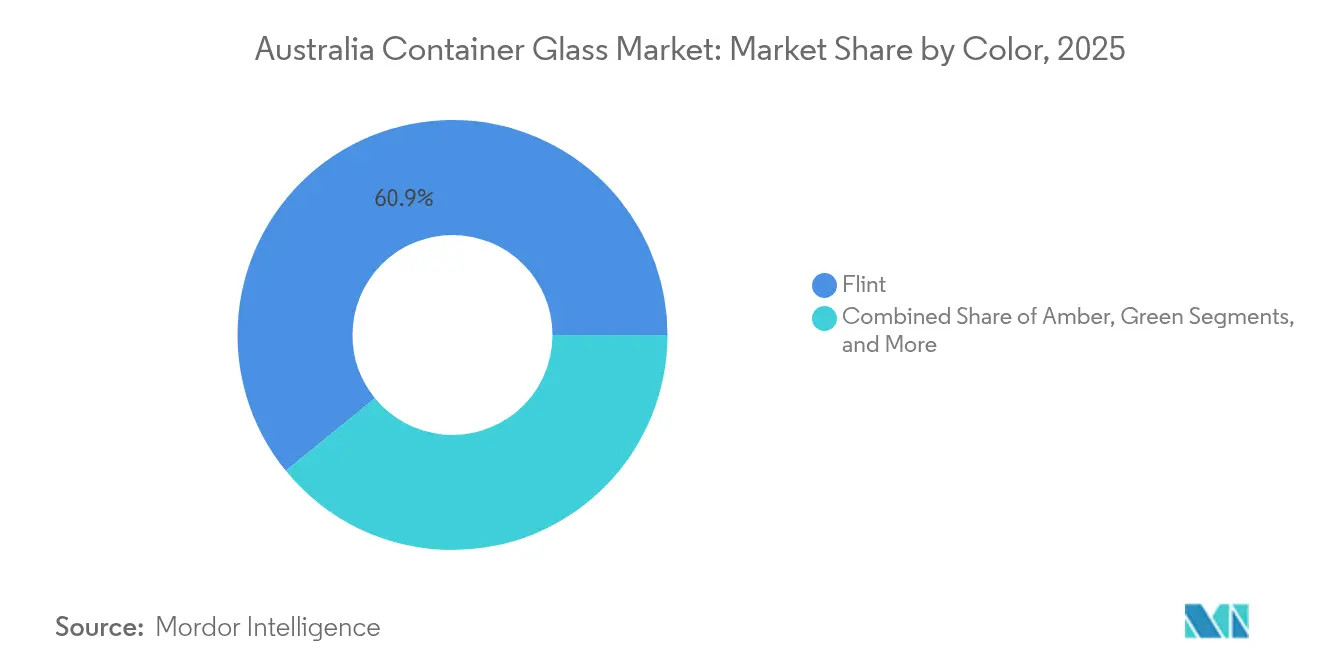

- Por cor, o mercado de vidro para embalagens da Austrália para vidro âmbar está projetado para crescer a um CAGR de 2,45% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro para Embalagens da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens recicláveis | +0.4% | Nacional, mais forte em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento no consumo de bebidas | +0.3% | Nacional, principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Preferência por embalagens inertes livres de BPA | +0.2% | Nacional, demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Apoio à economia circular e EPR | +0.2% | Nacional, variações estaduais | Longo prazo (≥ 4 anos) |

| Apelo ao Branding Premium | +0.1% | Nacional, concentrado em canais de varejo premium | Médio prazo (2-4 anos) |

| Integração de Vidro Reciclado | +0.1% | Nacional, focado em regiões de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por embalagens recicláveis e ecologicamente corretas

Os programas de depósito de embalagens ilustram o apelo à sustentabilidade: o programa NSW Return and Earn reciclou 168.461 toneladas de vidro em 2022-23 e alcançou uma taxa de resgate de 76%, com 100% do vidro recuperado sendo refundido domesticamente.[1]Parlamento de NSW, "Relatório Estatutário Anual do Return and Earn 2022-23," parliament.nsw.gov.au A expansão desses programas para vinhos e destilados poderia redirecionar anualmente mais 233 milhões de garrafas para o fluxo de reciclagem, fortalecendo o fornecimento de caco de vidro e reduzindo o consumo de energia dos fornos. Os fabricantes estão testando fornos de baixo carbono e combustão assistida por hidrogênio para reduzir a pegada de carbono das garrafas em até 20%, alinhando-se às ambições nacionais de neutralidade de carbono. As marcas utilizam rótulos como "fabricado com 70% de vidro reciclado" para atrair consumidores ambientalmente conscientes, reforçando ainda mais a demanda por embalagens flint e âmbar ricas em caco de vidro. Em conjunto, esses fatores elevam a atratividade de longo prazo do mercado australiano de vidro para embalagens tanto para conversores quanto para proprietários de marcas.

Crescimento no consumo de bebidas

Os destilados domésticos geram AUD 11,6 bilhões (USD 7,8 bilhões) em valor e sustentam 52.900 empregos, enquanto 80% dos destilados consumidos são produzidos localmente. As exportações de vinho premium acima de AUD 10 por litro aumentaram 19% para AUD 574 milhões em 2024, com preferência por garrafas flint mais pesadas e formatos personalizados. A linha de envase a quente de AUD 105,5 milhões (USD 71,3 milhões) da Coca-Cola Europacific Partners, prevista para entrar em operação em 2026, reforça a confiança da engarrafadora no vidro para sucos de alta acidez e variantes não alcoólicas premium. Esses sinais de consumo e de investimento de capital sustentam coletivamente o mercado australiano de vidro para embalagens, mesmo com latas e PET capturando ocasiões de conveniência.

Preferência por embalagens inertes livres de BPA

As diretrizes da Administração de Bens Terapêuticos exigem controles rigorosos de extraíveis e lixiviáveis para medicamentos, direcionando os envasadores farmacêuticos para frascos de vidro Tipo I ou Tipo II. As marcas de alimentos orgânicos espelham esse posicionamento de saúde, comercializando embalagens "exclusivamente em vidro" para evitar suspeitos disruptores endócrinos associados a certos revestimentos plásticos. A narrativa de inércia sustenta prêmios de preço em kombuchá, sucos prensados a frio e soros dermocosmético, ampliando o conjunto de valor dentro do setor australiano de vidro para embalagens.

Apoio à economia circular e programas de EPR

A Organização do Pacto Australiano de Embalagens exige que empresas com faturamento acima de AUD 5 milhões documentem vias de redução, reutilização e reciclagem. Os governos estaduais cofinanciaram USD 4,8 milhões em novas plantas de beneficiamento para elevar a qualidade do caco de vidro, e as metas nacionais obrigatórias de reciclagem propostas introduziriam gradualmente taxas de EPR moduladas favorecendo projetos com >50% de vidro reciclado. Essas regras institucionalizam a demanda por caco de vidro pronto para o forno e efetivamente protegem o mercado de vidro para embalagens da Austrália contra oscilações nos preços de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do PET e do alumínio | -0.3% | Nacional, mais forte em bebidas | Curto prazo (≤ 2 anos) |

| Incerteza econômica e ciclos de investimento | -0.1% | Nacional, polos de manufatura | Médio prazo (2-4 anos) |

| Fragilidade e Custos Logísticos | -0.2% | Nacional, amplificado por longas distâncias de transporte | Curto prazo (≤ 2 anos) |

| Capacidade de Manufatura Doméstica Limitada | -0.1% | Concentrado nas regiões de manufatura de NSW e Victoria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do PET e do alumínio

Os dados do programa de retorno de embalagens mostram que as latas de alumínio superam o vidro nas taxas de retorno dos consumidores, atingindo 80% em 2024, em comparação com 76% para o vidro. O peso mais leve do PET reduz as emissões de frete e o risco de quebra, tornando-o atraente para água e chá RTD. À medida que os proprietários de marcas estabelecem orçamentos de carbono, a redução de peso e as embalagens flexíveis monomateriais ameaçam o volume base de vidro. No entanto, o vidro mantém primazia em vinhos premium e destilados escuros, mitigando o impacto geral sobre o CAGR do mercado australiano de vidro para embalagens.

A incerteza econômica afeta os ciclos de investimento

O Banco de Reserva da Austrália observou um gasto doméstico mais fraco em suas perspectivas de maio de 2025, projetando uma recuperação moderada do PIB e custos de financiamento elevados. Os fabricantes de alimentos que enfrentam contas de energia mais altas migraram para potes importados, reduzindo a utilização dos fornos no curto prazo. Embora o Fundo Nacional de Reconstrução de USD 15 bilhões ofereça empréstimos concessionais, as revisões de alocação de capital em nível de conselho atrasaram duas linhas de vidro planejadas, moderando o crescimento incremental de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Impulsionam a Base do Mercado

As bebidas comandaram 69,02% da participação do mercado australiano de vidro para embalagens em 2025, equivalente a aproximadamente 1.015 quilotoneladas estimadas, e estão projetadas para crescer a um modesto CAGR de 1,03% até 2031. Essa dominância decorre de uma associação arraigada dos consumidores entre vidro e autenticidade do produto em cerveja, destilados artesanais e misturadores premium. Os destiladores domésticos, impulsionados pela economia de destilados de AUD 11,6 bilhões, encomendam cada vez mais moldes de garrafas personalizados para reforçar a mensagem de proveniência. Tendências paralelas emergem em refrigerantes premium não alcoólicos, onde as linhas de envase a quente facilitam receitas sem conservantes. Os fabricantes compensam a desvantagem do peso por meio de programas de redução de peso que reduziram a gramagem média das garrafas de cerveja em 14% desde 2015.

Cosméticos e cuidados pessoais, que representam apenas 3,95% do volume de 2025, apresentam a expansão mais rápida com um CAGR de 2,18%, traduzindo-se em uma previsão de 66 quilotoneladas para 2031. Marcas de cuidados com a pele de nicho frequentemente utilizam conta-gotas de vidro e bombas sem ar para transmitir pureza, particularmente em formulações que contêm altas concentrações de óleos essenciais voláteis. O escrutínio regulatório de microplásticos e PFAS em embalagens amplifica o argumento para garrafas flint e âmbar de pequeno formato. As farmácias preferem frascos de vidro para tratamentos manipulados, e o crescimento das clínicas de preenchimento dérmico aumenta ainda mais a demanda por frascos de grau médico.

Por Cor: Dominância do Flint com Crescimento do Âmbar

O flint representou 60,88% do tamanho do mercado australiano de vidro para embalagens em 2025, abastecendo cerveja convencional, café RTD e bebidas à base de laticínios. A alta transparência apoia a narrativa da marca e a visibilidade dos ingredientes, com os designs de garrafa de destilados com boca de cortiça de 700 mL da Orora pesando 785 g e ainda assim alcançando 35% de conteúdo reciclado.

O vidro âmbar, projetado com um CAGR de 2,45%, protege destilados e produtos farmacêuticos sensíveis à luz UV. As diretrizes de lixiviáveis da Administração de Bens Terapêuticos direcionam os envasadores de produtos farmacêuticos para frascos âmbar Tipo III para fotoestabilidade. O verde mantém relevância no vinho tranquilo, mas perde participação para tonalidades pretas e antigas personalizadas, utilizadas em lançamentos de edição limitada. Cores especiais, incluindo acabamentos cobalto e fosco, permitem diferenciação premium em perfumaria, mas permanecem em <2% do total de toneladas.

Análise Geográfica

O leste da Austrália representa aproximadamente 82,64% da produção de 2025, ancorado por Nova Gales do Sul e Victoria. A planta de Penrith da O-I Glass, a maior da Austrália, produz 4 milhões de unidades diariamente, abastecendo Tooheys, Carlton United Breweries e Bundaberg. O novo forno da Visy, também localizado em Penrith, aumenta a capacidade da costa leste em 25% e incorpora queima de alto teor de oxigênio, reduzindo o consumo específico de energia em 15%. A concentração oferece economias de escala, mas expõe o mercado australiano de vidro para embalagens à volatilidade dos custos de transporte ao enviar para a Austrália Ocidental ou para o Território do Norte.

Queensland fornece areia de sílica de alta pureza de Cape Flattery, enviando 3 milhões de toneladas anualmente e abastecendo os fornos de NSW e Victoria por meio de graneleiros. A Austrália do Sul contribui com matéria-prima adicional de Glenshera, garantindo redundância caso ciclones perturbem as pedreiras da costa leste. Victoria abriga operações auxiliares de beneficiamento e separação por cor, melhorando a pureza do caco de vidro para <20 ppm de contaminação cerâmica. A matriz de matérias-primas entre estados enfatiza a dimensão logística da competitividade do vidro acabado.

Bolsões de crescimento estão emergindo na Austrália Ocidental, impulsionados pelo crescimento populacional e pela crescente penetração da cerveja artesanal. O centro de distribuição de Perth da TricorBraun, inaugurado em 2024, reduz os prazos de entrega para microdestilarias anteriormente dependentes do fornecimento da costa leste. Metas estaduais específicas de depósito de embalagens podem catalisar nova capacidade de beneficiamento a oeste do Nullarbor, difundindo ainda mais a produção do mercado australiano de vidro para embalagens.

Cenário Competitivo

Os três maiores produtores, O-I Glass, Visy Industries e Orora, controlaram coletivamente cerca de 68% do volume de 2024, refletindo uma base de fornecedores moderadamente concentrada. A atualização de beneficiamento da Orora aumentou a disponibilidade de conteúdo reciclado para sua linha de garrafas de vinho de Gawler, aprimorando as propostas de sustentabilidade para os vinicultores de Barossa e McLaren Vale. A reconstrução do forno de Penrith pela Visy, concluída em julho de 2024, exemplifica a corrida pela sustentabilidade: o forno pode atingir 70% de utilização de caco de vidro e coqueima com biogás, visando uma redução de 15% nas emissões de CO₂.

O foco estratégico centra-se na redução de peso, no fornecimento de caco de vidro e na otimização da pegada. A O-I está testando fundidores modulares MAGMA que permitem campanhas de 300 toneladas por dia adaptadas ao pico da temporada de cerveja artesanal.[3]O-I Glass Inc., "Formulário 10-K 2023," sec.gov A Orora, por sua vez, aproveita pacotes de vidro e fechamento para garantir acordos de fornecimento plurianuais com proprietários de marcas de bebidas que buscam responsabilidade de fonte única. Garrafas premium importadas da Ardagh e da Verallia atendem a requisitos de nicho em perfumaria e flint extra, embora os custos de envio protejam os players locais de uma incursão em larga escala.

O posicionamento de sustentabilidade agora influencia os resultados de licitações mais do que o preço unitário. As marcas solicitam painéis de análise do ciclo de vida e garantia de origem para o caco de vidro. Essa dinâmica incentiva colaborações verticais, como a visão do "Glass-to-Glass" do Conselho Municipal de Penrith, que conecta as unidades de recuperação de materiais municipais aos fornos da Visy e da O-I.

Líderes do Setor de Vidro para Embalagens da Austrália

SCHOTT Australia Pty. Ltd.

Orora Limited

Ardagh Group S.A

COSPAK Pty Ltd

Visy Industries Australia Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Coca-Cola Europacific Partners anunciou uma linha de envase a quente em vidro de AUD 105,5 milhões em Moorabbin, prevista para entrar em operação.

- Julho de 2024: A Visy concluiu um forno sustentável de USD 150 milhões em Penrith, aumentando a capacidade e integrando queimadores de baixo teor de NOₓ.

- Julho de 2024: A Saint-Gobain finalizou a aquisição da CSR Limited, expandindo sua presença em materiais de construção na Ásia-Pacífico.

- Julho de 2024: O Departamento de Mudanças Climáticas, Energia, Meio Ambiente e Água divulgou um marco de EPR com três opções para todas as embalagens, abrindo consulta sobre taxas moduladas.

Escopo do Relatório do Mercado de Vidro para Embalagens da Austrália

O vidro para embalagens é projetado para a fabricação de recipientes de vidro, incluindo garrafas, potes, artigos de mesa e tigelas. Seus principais atributos incluem inércia química, esterilidade e impermeabilidade, tornando-o especialmente procurado nos setores de bebidas, alimentos, produtos farmacêuticos e cosméticos. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado australiano de vidro para embalagens é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmelada, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões e tamanho de mercado em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmelada, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado australiano de vidro para embalagens em 2026?

O mercado atinge 1,49 milhão de toneladas em 2026.

Qual é a velocidade de crescimento das embalagens de vidro para cosméticos e cuidados pessoais?

Registra um CAGR de 2,18% até 2031, o mais rápido entre os segmentos monitorados.

Qual segmento de cor está se expandindo mais rapidamente?

O vidro âmbar lidera o crescimento por cor com um CAGR de 2,45%.

Onde estão localizados a maioria dos fornos de vidro para embalagens?

Nova Gales do Sul e Victoria abrigam as maiores instalações, lideradas pelas plantas de Penrith.

O que impulsiona os recentes investimentos em capacidade?

Atualizações de sustentabilidade, mandatos mais elevados de vidro reciclado e demanda por garrafas premium motivam reconstruções e expansões de fornos.

Página atualizada pela última vez em: