Tamanho e Participação do Mercado de Gelatina Bovina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gelatina Bovina por Mordor Intelligence

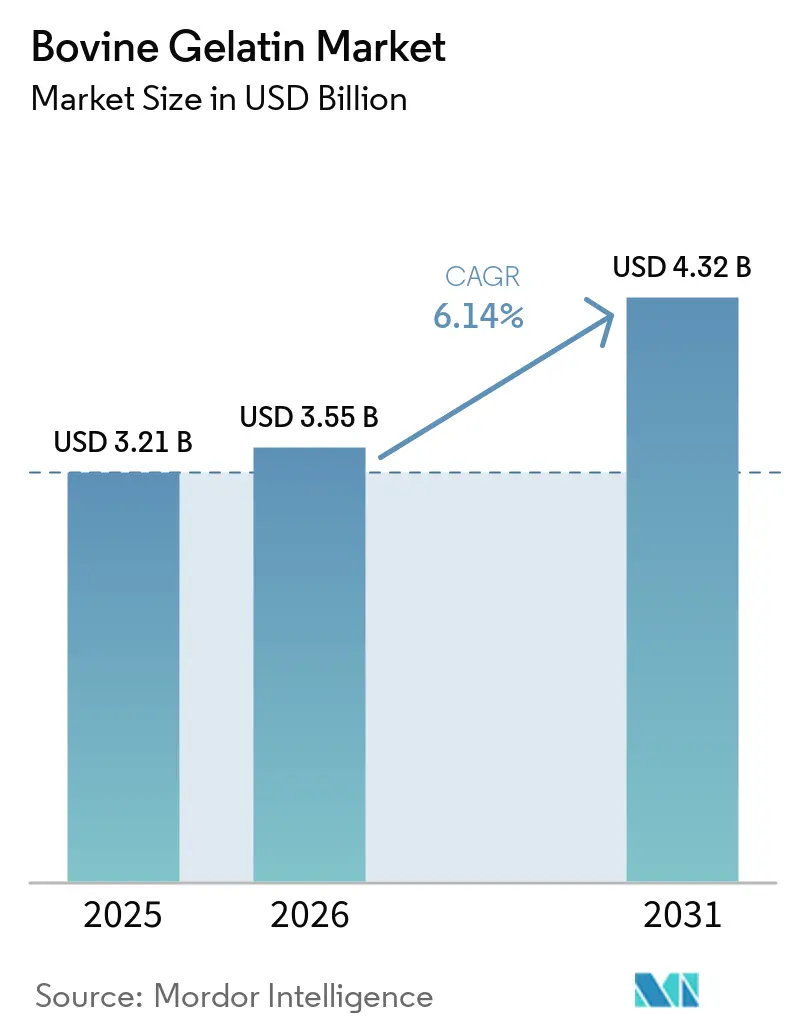

O tamanho do mercado de gelatina bovina deve crescer de USD 3,21 bilhões em 2025 para USD 3,55 bilhões em 2026, com previsão de atingir USD 4,32 bilhões até 2031, a um CAGR de 6,14% no período 2026-2031. A demanda no mercado de gelatina bovina continua sendo sustentada pela produção de cápsulas farmacêuticas, formatos de alimentos funcionais e pelo uso crescente de nutracêuticos nas principais regiões. A Europa é a região de crescimento mais rápido porque os compradores locais estão atribuindo maior peso à documentação de EEB e EST, à conformidade com farmacopeias e a cadeias de fornecimento totalmente auditadas para usos de especificação mais elevada. A estrutura competitiva também está mudando, uma vez que Darling Ingredients e Tessenderlo Group concordaram em combinar Rousselot e PB Leiner na Nextida, o que dará à nova plataforma ampla cobertura global em gelatina e colágeno. Essa mudança está impulsionando o mercado de gelatina bovina ainda mais em direção a peptídeos de colágeno e outros ingredientes de maior valor, pois a gelatina padrão enfrenta condições de precificação mais rígidas. Mesmo com o crescimento das opções de cápsulas à base de plantas e as oscilações de matérias-primas, o mercado de gelatina bovina ainda se beneficia de seu forte desempenho de gelificação, perfil de dissolução confiável e posição de custo em cápsulas, confeitaria e aplicações halal.

Principais Conclusões do Relatório

- Por forma, o pó detinha 61,31% de participação em 2025, enquanto o líquido tem previsão de crescer a um CAGR de 7,5% até 2031, e a um CAGR de 7,21% até 2031.

- Por forma, o pó detinha 61,31% de participação em 2025, enquanto o líquido tem previsão de crescer a um CAGR de 7,55% até 2031.

- Por aplicação, alimentos e bebidas representaram 62,38% do tamanho do mercado de gelatina bovina em 2025, enquanto os produtos farmacêuticos avançam a um CAGR de 7,35% até 2031.

- Por geografia, a Ásia-Pacífico detinha uma participação de 30,28% em 2025, enquanto a Europa tem previsão de expandir a um CAGR de 7,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gelatina Bovina

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Sustentado da Fabricação de Cápsulas Farmacêuticas | +1.8% | Global, concentrado na América do Norte, Europa, Índia e China | Médio prazo (2 a 4 anos) |

| Expansão dos Mercados de Nutracêuticos e Envelhecimento Saudável | +1.3% | América do Norte e Europa, com expansão para o Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Forte Impulso no Mercado Global de Gomas | +1.0% | Global, com rápida penetração na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Rápida Expansão do Consumo de Confeitaria em Mercados Emergentes | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Vantagem de Custo em Relação ao Colágeno Alternativo e Hidrocoloides Especiais | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos no Processamento de Gelatina | +0.4% | Global, com adoção antecipada na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Sustentado da Fabricação de Cápsulas Farmacêuticas

A produção de cápsulas farmacêuticas continua sendo o suporte estrutural mais claro para o mercado de gelatina bovina, pois as cápsulas duras e moles ainda ocupam o centro da fabricação de formas farmacêuticas sólidas orais na maioria dos principais sistemas de medicamentos. O mercado de gelatina bovina se beneficia do fato de que a gelatina bovina permanece amplamente aceita para uso em cápsulas quando atende aos requisitos documentados de qualidade, rastreabilidade e tratamento em cadeias de fornecimento regulamentadas. Esse suporte não se refere apenas ao volume, pois expectativas de qualidade mais rígidas elevam o valor de cada quilograma fornecido para uso farmacêutico, em vez de simplesmente aumentar o rendimento. Os requisitos europeus de importação e tratamento para insumos bovinos continuam a favorecer produtores certificados que possam manter documentação completa, o que eleva as barreiras de entrada para fornecedores menores de mercado spot. O resultado é que o mercado de gelatina bovina se beneficia tanto da expansão da produção de cápsulas quanto de um movimento constante em direção a graus farmacêuticos com especificações mais rígidas[1]Fonte: Departamento de Agricultura dos Estados Unidos, Serviço de Inspeção de Saúde Animal e Vegetal, "União Europeia, Subprodutos Animais Tratados para a Produção de Gelatina e/ou Colágeno para Consumo Humano," aphis.usda.gov.

Expansão dos Mercados de Nutracêuticos e Envelhecimento Saudável

O canal de nutracêuticos está proporcionando ao mercado de gelatina bovina uma base de demanda mais ampla, pois os produtos de peptídeos de colágeno estão sendo posicionados para saúde articular, suporte à pele, recuperação esportiva e uso no envelhecimento ativo. Isso está criando uma divisão dentro do mercado de gelatina bovina entre o material padrão vendido para encapsulamento básico e ingredientes de colágeno e peptídeos de maior valor vendidos com um posicionamento de saúde mais forte. Essa mudança é importante porque produtores com capacidade de separar graus premium da produção de commodities podem proteger a precificação de forma mais eficaz do que fornecedores focados apenas em volumes de gelatina a granel. Isso também torna a qualidade da formulação, o perfil de aminoácidos e a consistência mais importantes na seleção de clientes, especialmente em mercados de suplementos maduros onde os compradores já estão familiarizados com alegações baseadas em colágeno. Como resultado, o mercado de gelatina bovina está indo além do crescimento puro de volume e é cada vez mais moldado pelo mix de produtos e pela qualidade da aplicação, mesmo onde a demanda de uso final parece semelhante na superfície.

Forte Impulso no Mercado Global de Gomas

Os formatos de goma são um dos suportes de curto prazo mais consistentes para o mercado de gelatina bovina, pois combinam a demanda de confeitaria com a demanda de suplementos em uma única forma de entrega. O mercado de gelatina bovina se beneficia aqui porque a gelatina oferece aos fabricantes textura confiável, comportamento de solidificação rápida e neutralidade de sabor em condições industriais padrão. As gomas funcionais frequentemente requerem suporte estrutural mais forte do que os produtos de bala simples, pois adições de vitaminas, probióticos, colágeno e ômega-3 podem tornar o controle de textura mais difícil ao longo da vida útil. Isso aumenta a carga de gelatina em cada unidade e aumenta a demanda total, mesmo quando os volumes unitários não crescem no mesmo ritmo. O mercado de gelatina bovina, portanto, captura tanto o crescimento base das gomas de confeitaria quanto a atração adicional dos formatos de nutrição que dependem das mesmas vantagens de processamento.

Rápida Expansão do Consumo de Confeitaria em Mercados Emergentes

A demanda de confeitaria em mercados emergentes está criando uma linha de suporte de maior duração para o mercado de gelatina bovina, especialmente no Sudeste Asiático, Sul da Ásia e partes da África Subsaariana. O ponto-chave não é apenas o aumento das vendas de alimentos embalados, mas também a necessidade de sistemas de gelificação conformes com o halal em mercados consumidores de maioria muçulmana, onde a gelatina suína não é uma opção prática. Nessas situações, a gelatina bovina frequentemente atende tanto às necessidades de desempenho técnico quanto aos pontos de preço comerciais de forma mais eficaz do que os substitutos à base de plantas, que podem custar mais e exigir um controle de processo mais rigoroso. A certificação halal está, portanto, atuando tanto como uma ferramenta de conformidade quanto como uma rota para acesso mais amplo ao mercado para fornecedores de ingredientes que desejam posições duradouras nessas regiões. É por isso que o mercado de gelatina bovina está vendo a demanda de confeitaria em mercados emergentes se desenvolver em um caminho diferente das tendências de substituição premium ocidentais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Popularidade das Alternativas à Base de Plantas | -1.2% | América do Norte e Europa, com penetração em estágio inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios Rigorosos | -0.8% | Global, concentrado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade na Disponibilidade e Precificação de Matérias-Primas | -0.9% | Global, particularmente aguda na América do Sul e Europa | Curto prazo (≤ 2 anos) |

| Preocupações Ambientais Relacionadas à Produção Pecuária | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Popularidade das Alternativas à Base de Plantas

A pressão de substituição mais visível sobre o mercado de gelatina bovina vem de opções de cápsulas à base de plantas, como HPMC e pululana, em vez de uma substituição ampla em todos os usos de gelatina. Essa pressão está concentrada em suplementos alimentares premium na América do Norte e Europa, onde o posicionamento vegano, vegetariano e sensível a rótulos tem maior apelo comercial. A escala do investimento em torno do fornecimento alternativo de cápsulas ficou mais clara quando a Lone Star Funds concordou em adquirir a divisão de Cápsulas e Ingredientes de Saúde da Lonza Group AG em março de 2026. Mesmo assim, essa pressão não é uniforme, pois as aplicações farmacêuticas, de confeitaria e muitas aplicações alimentares em mercados emergentes ainda dependem fortemente da gelatina bovina por razões de desempenho e custo. O resultado é um mercado de gelatina bovina mais segmentado, onde os usos de alto volume permanecem resilientes, mas parte do crescimento premium migra para plataformas de encapsulamento à base de plantas.

Volatilidade na Disponibilidade e Precificação de Matérias-Primas

A volatilidade das matérias-primas continua sendo uma restrição clara para o mercado de gelatina bovina, pois couros e ossos bovinos são moldados por ciclos separados de atividade de abate, demanda por couro e disponibilidade regional de processamento. O fornecimento de couros pode se apertar mesmo quando os números de gado são estáveis, pois mudanças de demanda em calçados, moda ou estofamento automotivo alteram a quantidade de material que flui eficientemente para as cadeias de gelatina. Ao mesmo tempo, os fornecedores que atendem a mercados regulamentados devem manter padrões de tratamento, rastreabilidade e documentação, o que dificulta a mudança rápida para fontes oportunistas de matérias-primas quando os custos sobem. O fornecimento à base de ossos ajuda a reduzir parte dessa exposição, mas a transição é gradual porque os clientes farmacêuticos ainda exigem especificações rígidas e consistentes. O mercado de gelatina bovina, portanto, enfrenta um desafio de custo e fornecimento que afeta o planejamento, a estrutura de contratos e a estabilidade das margens, especialmente em períodos de fluxo irregular de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Couros Ancoram o Fornecimento Enquanto Ossos Aceleram nas Aplicações Farmacêuticas

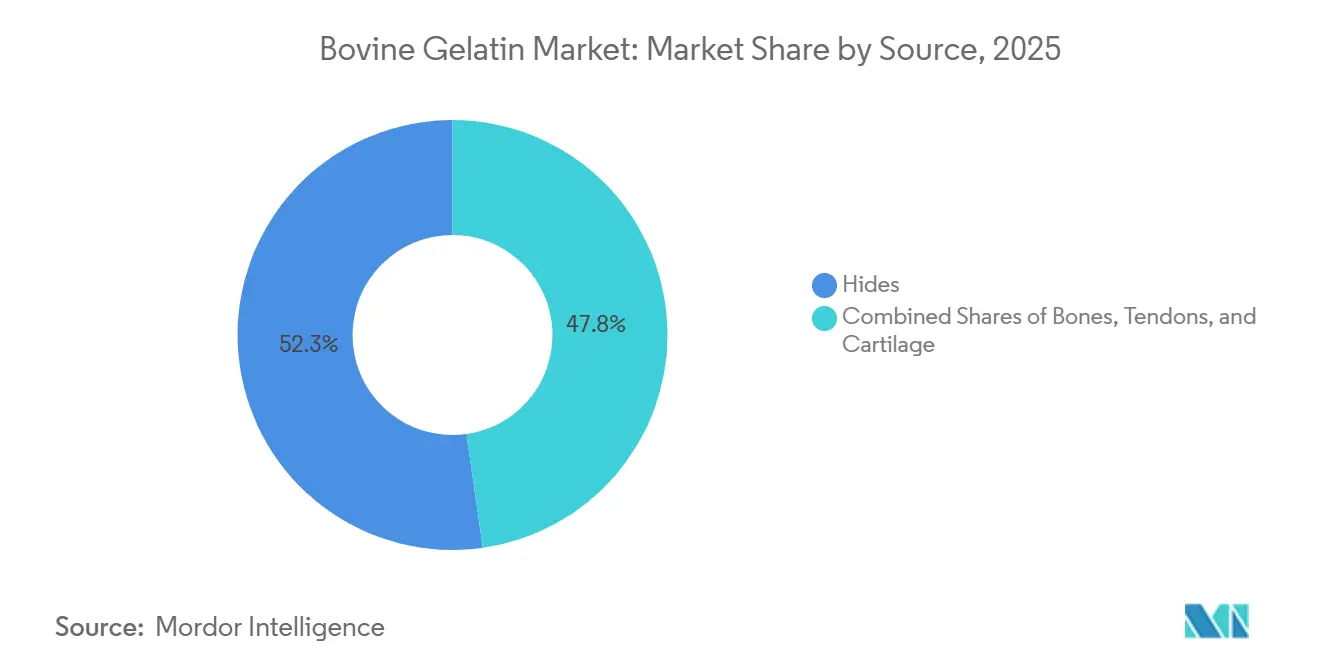

Os couros detinham 52,25% da participação do mercado de gelatina bovina por fonte em 2025, o que reflete a ligação de longa data entre a atividade de curtimento e a extração de gelatina nas regiões produtoras estabelecidas. O mercado de gelatina bovina tem dependido de couros por décadas porque essa matéria-prima já está inserida em redes de coleta e processamento bem desenvolvidas, o que reduz o atrito de aquisição para grandes produtores. A gelatina derivada de couros permanece especialmente relevante em usos que valorizam clareza, comportamento de processamento familiar e ampla compatibilidade industrial em sistemas de cápsulas e laticínios. Essa base instalada oculta um papel duradouro mesmo à medida que o setor de gelatina bovina se torna mais seletivo em relação à rastreabilidade e à separação de graus. Os requisitos de documentação para material bovino tratado em cadeias de exportação regulamentadas também fortalecem a posição dos produtores estabelecidos que podem comprovar origem, manuseio e histórico de tratamento em toda a cadeia. Esses requisitos não eliminam os concorrentes menores, mas tornam a escala e a conformidade muito mais valiosas no mix de fontes.

Os ossos são o segmento de fonte de crescimento mais rápido no mercado de gelatina bovina e têm projeção de expansão a um CAGR de 7,21% até 2031. Esse crescimento reflete a maior adequação entre a gelatina Tipo B derivada de ossos e vários requisitos farmacêuticos de dissolução e farmacopeia usados em sistemas de cápsulas duras. Uma pesquisa publicada em 2025 mostrou que a hidrólise enzimática assistida por papaína de ossos de gado bovino preservou a estrutura da cadeia de colágeno de forma mais eficaz do que as rotas convencionais de extração ácida ou alcalina. O mesmo estudo encontrou melhor resistência de Bloom, viscosidade e distribuição de peso molecular, o que importa porque essas propriedades moldam a consistência de desempenho em usos de especificação mais elevada. O crescimento dos ossos também oferece ao mercado de gelatina bovina um benefício prático de diversificação, pois a disponibilidade de ossos acompanha a produção de abate de forma mais direta e está menos ligada às oscilações do setor de couro do que a disponibilidade de couros. Com o tempo, isso reduz o desequilíbrio de aquisição e torna os ossos uma fonte estratégica mais importante, em vez de apenas uma fonte suplementar, de acordo com a pesquisa da MDPI[2]Fonte: Wang X. et al., "Propriedades Físico-Químicas e Funcionais da Gelatina de Osso de Gado Yanbian Extraída por Métodos de Hidrólise Ácida, Alcalina e Enzimática," Gels, mdpi.com.

Por Forma: O Pó Mantém a Dominância Industrial Enquanto o Líquido Ganha em Eficiência de Processo

O pó detinha 61,31% de participação por forma em 2025, mostrando o quanto o mercado de gelatina bovina ainda depende de sistemas de fabricação construídos em torno do manuseio de ingredientes secos. O pó permanece o formato padrão porque as linhas de cápsulas, confeitaria, laticínios e alimentos processados foram projetadas há muito tempo com práticas de reconstituição, dosagem e armazenamento que se adequam a materiais de entrada secos. Ele também suporta uma separação de graus mais clara porque a resistência de Bloom e outras propriedades funcionais podem ser especificadas, armazenadas e transportadas de forma familiar em cadeias de fornecimento globais. Isso importa no mercado de gelatina bovina porque grande parte da disciplina de aquisição está ligada à repetibilidade, e não apenas ao custo do insumo bruto. Os produtores que atendem a usuários farmacêuticos também se beneficiam do manuseio mais fácil de graus diferenciados quando os clientes exigem comportamento exato de liberação, estabilidade ou desempenho de vedação. Isso ajuda a explicar por que o pó mantém sua liderança mesmo quando os usuários buscam um fluxo de processo mais simples.

O líquido é a forma de crescimento mais rápido no mercado de gelatina bovina e deve crescer a um CAGR de 7,55% até 2031. O apelo é direto, pois a gelatina líquida pronta para uso elimina a etapa de reconstituição e pode reduzir o tempo de manuseio para grandes processadores de alimentos com produção de lotes repetidos. Ele também permite um controle mais rígido da viscosidade durante a produção, o que suporta a consistência em formatos de alimentos funcionais que são mais sensíveis à variação de textura e ao tempo de processo. Isso torna o líquido especialmente útil em aplicações onde os fabricantes valorizam velocidade operacional, menos etapas de preparação e menor risco de desvio de desempenho durante a exposição ao calor. A divisão de formas no mercado de gelatina bovina está, portanto, se tornando menos sobre conveniência básica e mais sobre como cada formato se encaixa em uma configuração de processamento específica e em uma meta de qualidade. Ao longo do período de previsão, os fornecedores com forte controle sobre a especificação por formato provavelmente manterão a posição mais forte tanto em contas padrão quanto premium.

Por Aplicação: Alimentos e Bebidas Lidera Enquanto Produtos Farmacêuticos Impulsionam o Crescimento de Valor

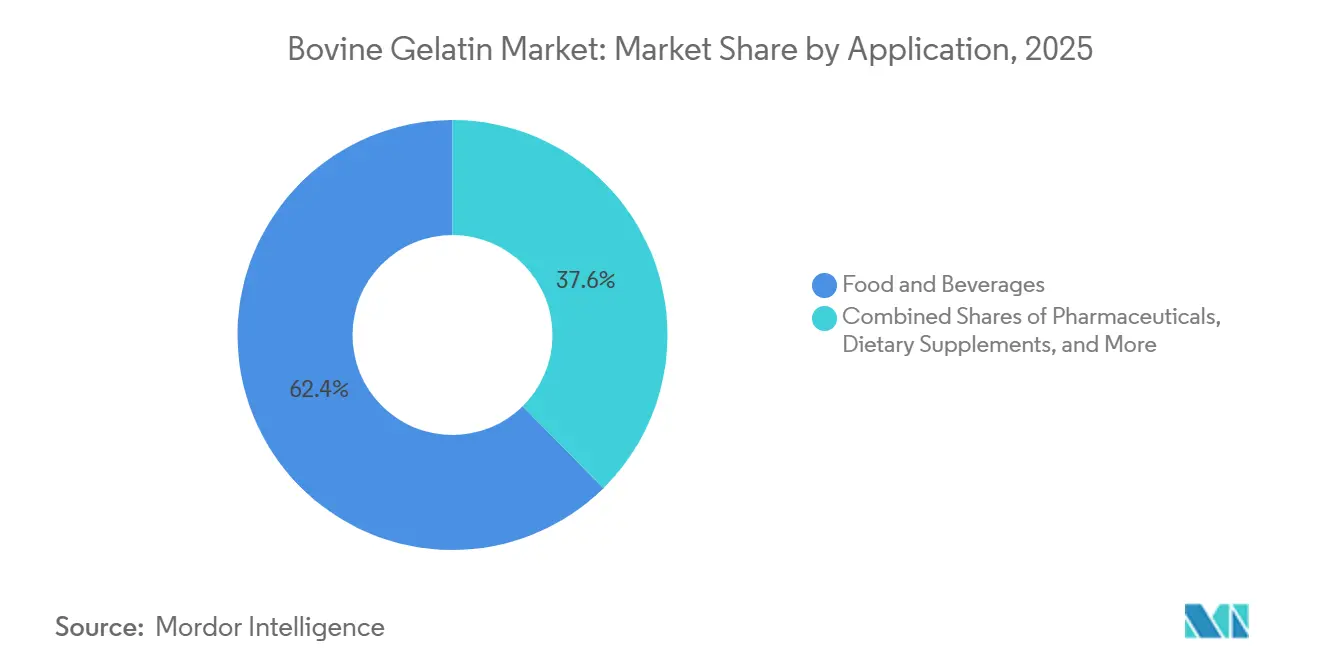

Alimentos e bebidas representaram 62,38% do tamanho do mercado de gelatina bovina em 2025, o que mostra o quão amplo permanece o papel do produto em confeitaria, estabilização de laticínios e carnes processadas. O mercado de gelatina bovina ainda depende desses usos porque eles combinam consumo estável com familiaridade industrial, tornando a gelatina a opção padrão em muitas receitas e linhas de produção. As gomas funcionais estão adicionando outra camada de demanda porque estão na interseção entre confeitaria e nutrição e frequentemente requerem mais suporte estrutural do que os formatos de bala simples. Cosméticos e cuidados pessoais também permanecem relevantes porque as propriedades formadoras de filme e de suporte à umidade da gelatina permitem que ela se encaixe em aplicações selecionadas de pele e beleza. Ao mesmo tempo, usos técnicos como fotografia, adesivos e outros pontos de venda menores semelhantes ocupam uma participação decrescente à medida que usos de maior valor para consumidores e farmacêuticos absorvem mais capacidade de produção. Isso mantém a maior base de aplicação em alimentos enquanto gradualmente move o centro de lucratividade para outros lugares.

Os produtos farmacêuticos são a aplicação de crescimento mais rápido no mercado de gelatina bovina e têm projeção de avançar a um CAGR de 7,35% até 2031. O principal suporte vem da dependência global contínua de formas farmacêuticas sólidas orais, onde as cápsulas à base de gelatina ainda oferecem escala, familiaridade de fabricação e ampla aceitação em ambientes regulamentados. O mercado de gelatina bovina também é ajudado pelo fato de que os compradores farmacêuticos estão menos dispostos a comprometer o comportamento de dissolução, a rastreabilidade e a consistência de lotes do que os compradores em muitas aplicações alimentares de menor valor. Isso dá aos fornecedores aprovados mais espaço para proteger as margens e torna a qualificação do produto mais importante do que a disponibilidade spot isoladamente. A sobreposição com suplementos alimentares apoia ainda mais esse segmento porque muitas cápsulas de suplementos dependem de disciplinas semelhantes de fornecimento e especificação, mesmo quando atendem a um canal de consumo diferente. Ao longo do período de previsão, o setor de gelatina bovina verá, portanto, o valor da aplicação se mover mais rapidamente em direção à demanda farmacêutica e nutracêutica do que em direção à expansão de grau alimentar de commodities.

Análise Geográfica

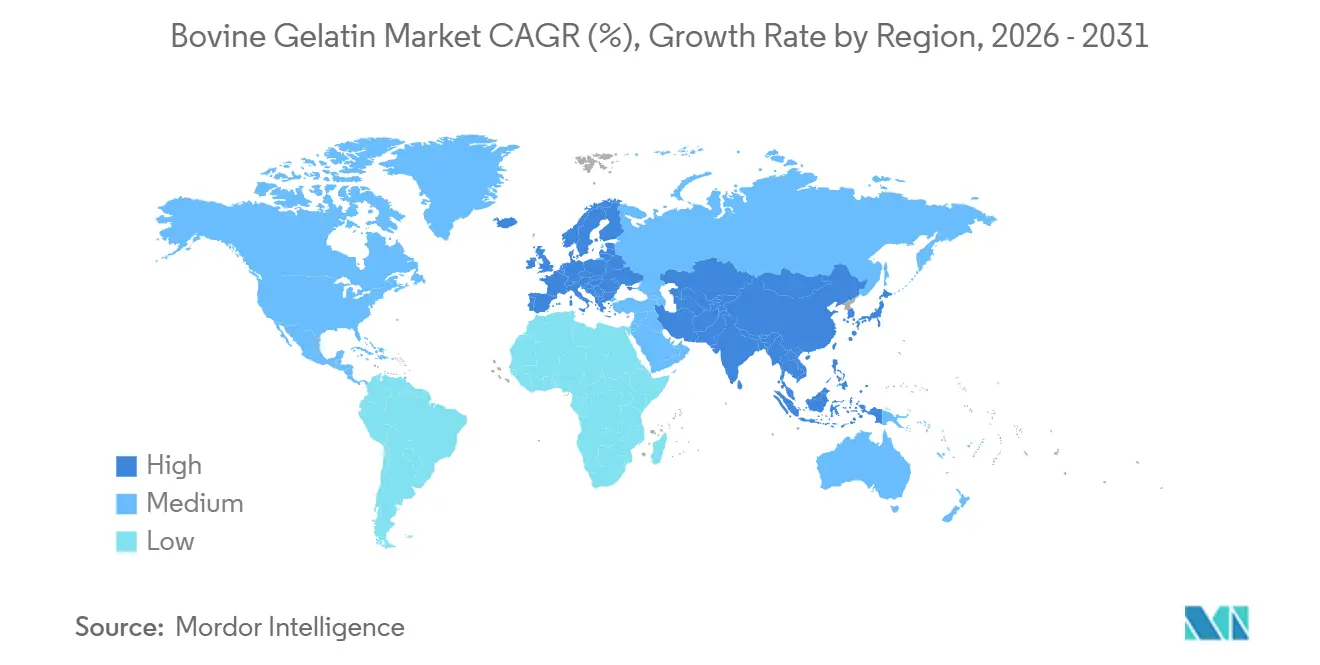

A Ásia-Pacífico detinha 30,28% do mercado de gelatina bovina em 2025, tornando-a a maior base regional por participação. A China permanece central para o mercado de gelatina bovina porque combina processamento em larga escala, acesso a matérias-primas e uma profunda rede de fabricação que suporta tanto o fornecimento doméstico quanto o de exportação. A Índia também está ganhando importância porque a produção de grau farmacêutico certificada como halal atende às necessidades dos compradores de cápsulas e dos canais de exportação regulamentados, enquanto os mercados do Sudeste Asiático adicionam demanda da fabricação de confeitaria e saúde. Em conjunto, essas condições mantêm a Ásia-Pacífico no centro tanto da escala de fornecimento quanto do crescimento de volume no mercado de gelatina bovina[3]Fonte: Foodchem International Corporation, "Foodmate Obtém as Certificações Halal MUI e BPJPH da Indonésia," foodchem.com.

A Europa é a região de crescimento mais rápido no mercado de gelatina bovina e deve registrar um CAGR de 7,46% até 2031. Esse crescimento está sendo moldado mais por atualizações de qualidade e disciplina de fornecimento do que por simples expansão de volume. Os compradores na Europa operam sob expectativas rígidas em torno de tratamento, documentação de origem e rastreabilidade para material de origem bovina, o que favorece fornecedores com cadeias auditadas e registros completos de conformidade. Isso eleva o valor do fornecimento farmacêutico aprovado e nutracêutico premium porque os clientes estão pagando pela garantia tanto quanto pelo próprio ingrediente. O resultado é um mercado regional onde a qualidade documentada separa cada vez mais os vencedores dos fornecedores de commodities indiferenciadas.

A América do Norte é um centro de demanda de alto valor no mercado de gelatina bovina devido à sua profunda base de fabricação farmacêutica e de suplementos alimentares. Os Estados Unidos permanecem especialmente importantes porque os compradores de cápsulas e suplementos valorizam o controle de especificações, a documentação e o histórico de fornecimento confiável. O Oriente Médio e a África detêm uma participação menor, mas importam cada vez mais a cada ano, pois as importações certificadas como halal suportam a expansão de alimentos, nutrição e produtos farmacêuticos em mercados de maioria muçulmana. Em toda a América do Norte e no Oriente Médio e África, o acesso ao mercado depende fortemente de fornecedores que possam alinhar o desempenho funcional com certificação reconhecida e padrões de rastreabilidade.

Cenário Competitivo

O mercado de gelatina bovina apresenta concentração média porque um grupo limitado de produtores integrados lidera o fornecimento farmacêutico e nutracêutico premium, enquanto muitas empresas regionais ainda competem em volumes padrão de grau alimentar. GELITA AG, Rousselot, PB Leiner, Gelnex e Nitta Gelatin permanecem os nomes mais visíveis no fornecimento de especificação mais elevada, mas sua influência é desigual entre aplicações e regiões. O maior movimento estrutural ocorreu em dezembro de 2025, quando Darling Ingredients e Tessenderlo Group assinaram acordos definitivos para fundir Rousselot e PB Leiner na Nextida. A plataforma planejada deve ter receita anual de aproximadamente USD 1,5 bilhão, capacidade de 200.000 toneladas métricas e 23 instalações em quatro continentes, o que lhe confere escala substancial no mercado de gelatina bovina.

Essa escala importa porque dá à Nextida maior controle sobre fornecimento, processamento e acesso a clientes nas categorias de gelatina e colágeno. Ela também suporta uma mudança mais ampla dentro do mercado de gelatina bovina, afastando-se do fornecimento puro de commodities e em direção a ingredientes direcionados com maior poder de precificação. A GELITA está buscando um movimento semelhante por meio de tecnologia adjacente, como demonstrado por seu acordo de P&D conjunto com a Black Drop em março de 2026 para desenvolver biotintas para modelos de tecidos e implantes médicos. Isso é importante porque mostra como os principais produtores estão usando a ciência do colágeno e da gelatina para entrar em campos que estão além da demanda tradicional de alimentos e cápsulas. A concorrência também está sendo moldada por investimentos externos em plataformas alternativas de cápsulas após a Lone Star Funds concordar em adquirir a divisão de Cápsulas e Ingredientes de Saúde da Lonza Group AG em março de 2026.

Para os desafiantes, a abertura mais clara no mercado de gelatina bovina permanece o fornecimento de grau farmacêutico certificado como halal para a América do Norte e o Sudeste Asiático, onde a documentação e a adequação da aplicação são igualmente importantes. Melhorias de processo na extração de ossos também podem ajudar os novos produtores a reduzir a lacuna de qualidade em graus de especificação mais elevada, se puderem atender às expectativas de consistência e conformidade. Isso significa que a vantagem mais duradoura não é mais a simples capacidade, mas a capacidade de combinar rastreabilidade, processamento especializado e fornecimento específico para cada aplicação. Na prática, o mercado de gelatina bovina está se tornando mais seletivo, com as posições mais fortes indo para fornecedores que podem passar da produção em massa para portfólios certificados, de alto valor e tecnicamente diferenciados.

Líderes do Setor de Gelatina Bovina

-

Darling Ingredients Inc.

-

GELITA AG

-

Tessenderlo Group

-

Nitta Gelatin Inc.

-

Lapi Gelatine S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A instalação da GELITA AG em Liaoyuan, na província de Jilin, China, em operação desde 2006, confirmou sua posição como a maior base global de produção de gelatina da GELITA, sublinhando a importância estratégica da China tanto como um polo de produção eficiente em custos quanto como um mercado consumidor doméstico de gelatina em expansão.

- Março de 2026: A Lone Star Funds assinou um acordo definitivo para adquirir a divisão de Cápsulas e Ingredientes de Saúde (CHI) da Lonza Group AG por aproximadamente USD 4,7 bilhões, com a Lonza retendo uma participação acionária de 40%. A divisão CHI fabrica tanto cápsulas duras de gelatina quanto cápsulas à base de plantas de HPMC para clientes farmacêuticos e nutracêuticos globalmente.

- Dezembro de 2025: Darling Ingredients e Tessenderlo Group assinaram um acordo definitivo para fundir Rousselot e PB Leiner na Nextida, com receita anual projetada de aproximadamente USD 1,5 bilhão, capacidade de ~200.000 toneladas métricas e 23 instalações em quatro continentes. A Darling Ingredients detém uma participação de 85%.

Escopo do Relatório Global do Mercado de Gelatina Bovina

| Couros |

| Ossos |

| Tendões e Cartilagem |

| Pó |

| Líquido |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Suplementos Alimentares |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Fonte | Couros | |

| Ossos | ||

| Tendões e Cartilagem | ||

| Forma | Pó | |

| Líquido | ||

| Aplicação | Alimentos e Bebidas | |

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Suplementos Alimentares | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gelatina bovina em 2026?

O mercado de gelatina bovina está em USD 3,55 bilhões em 2026 e tem previsão de atingir USD 4,32 bilhões até 2031 a um CAGR de 6,14%.

O que está impulsionando a demanda por gelatina bovina até 2031?

Os principais suportes são a fabricação de cápsulas farmacêuticas, gomas funcionais, uso mais amplo de nutracêuticos e demanda de confeitaria conforme com o halal em regiões emergentes.

Qual segmento de fonte está crescendo mais rapidamente?

Ossos é o segmento de fonte de crescimento mais rápido com um CAGR projetado de 7,21% até 2031, suportado por sua adequação aos requisitos de grau farmacêutico.

Qual área de aplicação detém a maior participação?

Alimentos e bebidas lideraram com 62,38% da demanda total em 2025 porque a gelatina permanece amplamente utilizada em confeitaria, laticínios e aplicações de carnes processadas.

Página atualizada pela última vez em: