ウシゼラチン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

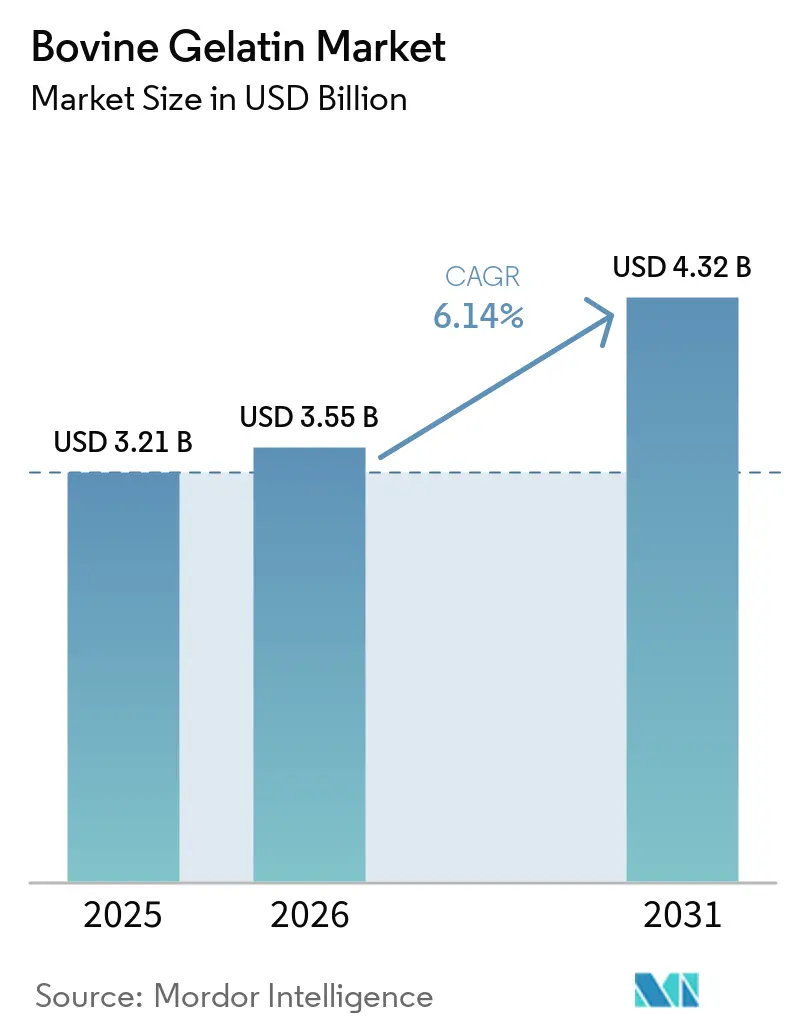

| 市場規模 (2026) | 3.55 十億米ドル |

| 市場規模 (2031) | 4.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウシゼラチン市場分析

ウシゼラチン市場規模は、2025年の32億1,000万米ドルから2026年には35億5,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.14%で2031年までに43億2,000万米ドルに達すると予測されています。ウシゼラチン市場の需要は、医薬品カプセル製造、機能性食品フォーマット、および主要地域における栄養補助食品の利用拡大によって引き続き支えられています。欧州は最も成長が速い地域であり、これは同地域のバイヤーがBSEおよびTSEに関する文書、薬局方への準拠、ならびに高仕様用途向けの完全に監査されたサプライチェーンをより重視しているためです。また、Darling IngredientsとTessenderlo GroupがRousseletとPB LeinerをNextidaに統合することで合意したことにより、競争構造も変化しており、この新プラットフォームはゼラチンおよびコラーゲン分野で幅広いグローバルカバレッジを持つことになります。この変化により、標準的なゼラチンが厳しい価格競争に直面しているため、ウシゼラチン市場はコラーゲンペプチドやその他の高付加価値原料へとさらにシフトしています。植物由来カプセルの選択肢の拡大や原材料の変動があるにもかかわらず、ウシゼラチン市場は依然として、そのゲル化性能の高さ、信頼性の高い溶解プロファイル、ならびにカプセル、菓子、ハラール用途におけるコスト面での優位性から恩恵を受けています。

主要レポートのポイント

- 形態別では、粉末が2025年に61.31%のシェアを占め、液体は2031年にかけてCAGR 7.5%で成長すると予測されており、また2031年にかけてCAGR 7.21%で成長すると予測されています。

- 形態別では、粉末が2025年に61.31%のシェアを占め、液体は2031年にかけてCAGR 7.55%で成長すると予測されています。

- 用途別では、食品・飲料が2025年のウシゼラチン市場規模の62.38%を占め、医薬品は2031年にかけてCAGR 7.35%で拡大しています。

- 地域別では、アジア太平洋が2025年に30.28%のシェアを占め、欧州は2031年にかけてCAGR 7.46%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウシゼラチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品カプセル製造の持続的成長 | +1.8% | 世界全体、北米・欧州・インド・中国に集中 | 中期(2~4年) |

| 栄養補助食品および健康的な加齢市場の拡大 | +1.3% | 北米および欧州、日本・韓国への波及あり | 中期(2~4年) |

| 世界のグミ市場における強いモメンタム | +1.0% | 世界全体、アジア太平洋および南米での急速な普及 | 短期(2年以内) |

| 新興市場における菓子消費の急速な拡大 | +0.8% | アジア太平洋中心、中東・アフリカおよび南米への波及あり | 長期(4年以上) |

| 代替コラーゲンおよび特殊ハイドロコロイドに対するコスト優位性 | +0.5% | 世界全体 | 短期(2年以内) |

| ゼラチン加工における技術的進歩 | +0.4% | 世界全体、欧州およびアジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品カプセル製造の持続的成長

医薬品カプセル製造は、ウシゼラチン市場にとって最も明確な構造的支柱であり続けています。これは、ハードカプセルおよびソフトカプセルが、主要な医薬品システムにおける経口固形製剤製造の中心に依然として位置しているためです。ウシゼラチン市場が恩恵を受けているのは、ウシゼラチンが規制されたサプライチェーン全体で文書化された品質、トレーサビリティ、および処理要件を満たす場合に、カプセル用途として広く受け入れられているという事実によるものです。この支持は単に量の問題ではなく、より厳格な品質要件により、単にスループットを増加させるのではなく、医薬品用途に供給される1キログラムあたりの価値が高まっています。ウシ由来原料に対する欧州の輸入・処理要件は、完全な文書化を維持できる認定生産者を引き続き優遇しており、これにより小規模なスポット市場サプライヤーの参入障壁が高まっています。その結果、ウシゼラチン市場はカプセル生産量の拡大と、より厳密に規定された医薬品グレードへの着実な移行の両方から恩恵を受けています[1]出典:米国農務省、動植物検疫局、「欧州連合、人間消費用ゼラチンおよびまたはコラーゲン製造のための処理済み動物副産物」、aphis.usda.gov。

栄養補助食品および健康的な加齢市場の拡大

栄養補助食品チャネルは、コラーゲンペプチド製品が関節の健康、皮膚サポート、スポーツ回復、およびアクティブエイジング用途に位置付けられているため、ウシゼラチン市場により広い需要基盤を与えています。これにより、ウシゼラチン市場内では、基本的なカプセル封入向けに販売される標準的な素材と、より強力な健康訴求を伴って販売される高付加価値のコラーゲンおよびペプチド原料との間に分裂が生じています。このシフトが重要なのは、プレミアムグレードをコモディティ産出から分離できる生産者が、バルクゼラチン量のみに注力するサプライヤーよりも効果的価格を保護できるためです。また、特に成熟したサプリメント市場では、バイヤーがすでにコラーゲンベースの訴求に精通しているため、製剤品質、アミノ酸プロファイル、および一貫性が顧客選択においてより重要になっています。その結果、ウシゼラチン市場は純粋な量的成長を超え、最終用途の需要が表面上は似て見える場合でも、製品ミックスと用途品質によってますます形成されるようになっています。

世界のグミ市場における強いモメンタム

グミフォーマットは、菓子需要と栄養補助食品需要を単一の提供形態で組み合わせているため、ウシゼラチン市場にとって最も一貫した近期的な支柱の一つです。ウシゼラチン市場がここで恩恵を受けているのは、ゼラチンが製造業者に標準的な工業条件下で信頼性の高いテクスチャー、迅速なゲル化挙動、および風味の中立性を提供するためです。機能性グミは、ビタミン、プロバイオティクス、コラーゲン、オメガ3の添加が保存期間中のテクスチャー制御を困難にする可能性があるため、基本的なキャンディ製品よりも強い構造的サポートを必要とすることが多いです。これにより、各ユニットのゼラチン配合量が増加し、ユニット量が同じペースで急増しない場合でも総需要が増加します。したがって、ウシゼラチン市場は、菓子グミの基本的な成長と、同じ加工上の利に依存する栄養フォーマットからの追加的な牽引力の両方を取り込んでいます。

新興市場における菓子消費の急速な拡大

新興市場の菓子需要は、特に東南アジア、南アジア、およびサブサハラアフリカの一部において、ウシゼラチン市場に長期的な支持基盤を生み出しています。重要な点は、包装食品の販売増加だけでなく、豚由来ゼラチンが現実的な選択肢とならないイスラム教徒が多数を占める消費者市場において、ハラール準拠のゲル化システムが必要とされていることです。そのような状況では、ウシゼラチンは植物由来の代替品よりも技術的な性能要件と商業的な価格帯の両方をより効果的に満たすことが多く、植物由来の代替品はコストが高く、より厳格なプロセス管理を必要とする場合があります。したがって、ハラール認証は、これらの地域で持続的なポジションを求める原料サプライヤーにとって、コンプライアンスツールであると同時に、より広い市場アクセスへの経路としても機能しています。これが、ウシゼラチン市場において新興市場の菓子需要が、プレミアム西洋市場の代替トレンドとは異なる経路で発展している理由です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物由来代替品の人気の高まり | -1.2% | 北米および欧州、アジア太平洋での初期段階の普及 | 中期(2~4年) |

| 厳格な規制要件 | -0.8% | 世界全体、欧州および北米に集中 | 短期(2年以内) |

| 原材料の入手可能性と価格の変動性 | -0.9% | 世界全体、特に南米および欧州で顕著 | 短期(2年以内) |

| 畜産に関連する環上の懸念 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物由来代替品の人気の高まり

ウシゼラチン市場に対する最も顕著な代替圧力は、すべてのゼラチン用途にわたる広範な代替からではなく、HPMCやプルランなどの植物由来カプセルオプションから来ています。その圧力は、ビーガン、ベジタリアン、およびラベルに敏感なポジショニングがより強い商業的牽引力を持つ北米および欧州のプレミアム栄養補助食品に集中しています。代替カプセル供給に関する投資規模は、Lone Star Fundsが2026年3月にLonza Group AGのカプセル・健康原料部門の買収に合意したことで、より明確になりました。それでも、医薬品、菓子、および多くの新興市場の食品用途は依然として性能とコストの理由からウシゼラチンに大きく依存しているため、その圧力は均一ではありません。その結果、大量使用が引き続き堅調である一方、一部のプレミアム成長が植物由来カプセルプラットフォームへと移行する、より細分化されたウシゼラチン市場が生まれています。

原材料の入手可能性と価格の変動性

原材料の変動性は、ウシゼラチン市場にとって明確な抑制要因であり続けています。これは、ウシの皮と骨が、と畜活動、皮革需要、および地域の加工能力における別々のサイクルによって形成されるためです。皮の供給は、履物、ファッション、または自動車内装における需要の変化が、ゼラチンチェーンに効率的に流れる素材量を変えるため、牛の頭数が安定していても逼迫する可能性があります。同時に、規制された市場にサービスを提供するサプライヤーは、処理、トレーサビリティ、および文書化の基準を維持しなければならず、コストが上昇した際に日和見的な原材料ソースに迅速に切り替えることが困難になります。骨ベースの供給はそのリスクの一部を軽減するのに役立ちますが、医薬品顧客が依然として厳格で一貫した仕様を要求するため、移行は段階的です。したがって、ウシゼラチン市場は、特に原材料の流れが不均一な時期に、計画、契約構造、および利益率の安定性に影響するコストと調達の課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

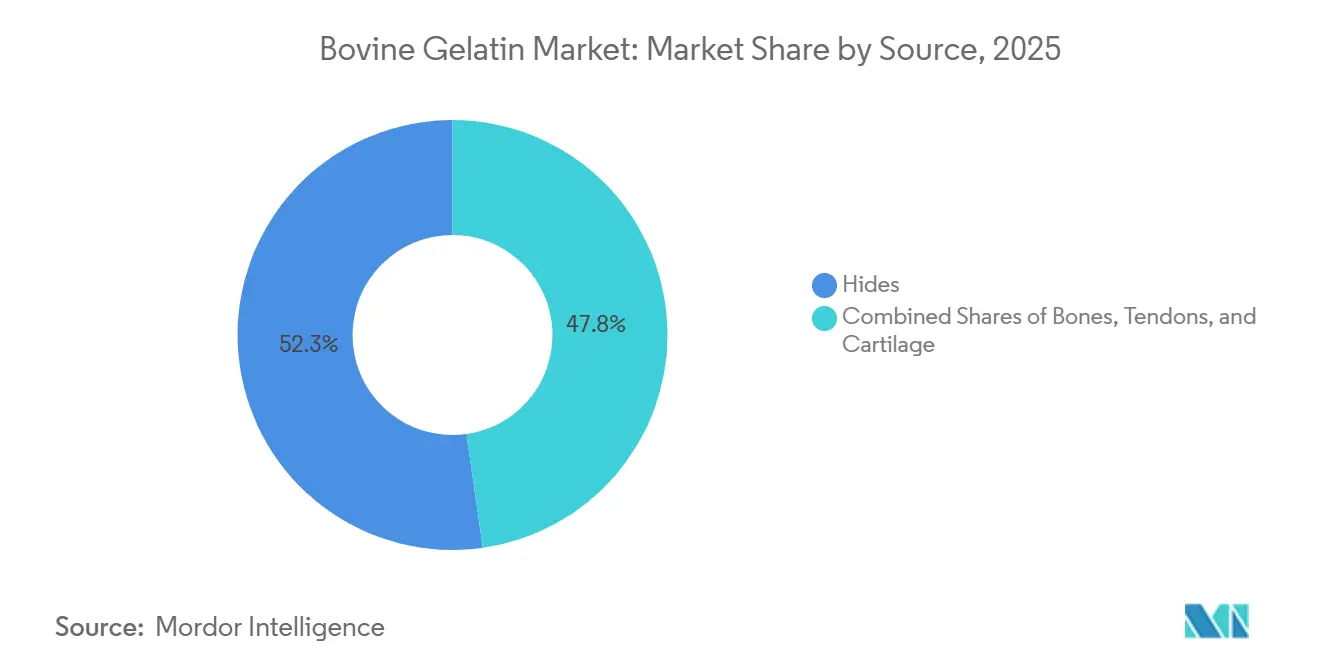

原料別:皮が供給を支え、骨が医薬品用途で加速

皮は2025年の原料別ウシゼラチン市場シェアの52.25%を占めており、これは確立された生産地域全体でのなめし活動とゼラチン抽出との長年にわたる結びつきを反映しています。ウシゼラチン市場は数十年にわたって皮に依存してきました。これは、この原材料がすでに十分に発達した収集・加工ネットワーク内に位置しており、大規模生産者の調達上の摩擦を低減するためです。皮由来ゼラチンは、透明性、慣れ親しんだ加工挙動、およびカプセルや乳製品システム全体での幅広い工業的互換性を重視する用途において特に関連性が高いままです。この既存基盤は、ウシゼラチン産業がトレーサビリティとグレード分離についてより選択的になっても、持続的な役割を隠しています。規制された輸出チェーンにおける処理済みウシ素材の文書化要件も、原産地、取り扱い、および処理履歴をチェーン全体で証明できる確立された生産者の立場を強化しています。これらの要件は小規模な競合他社を排除するわけではありませんが、原料ミックスにおいてスケールとコンプライアンスをはるかに価値あるものにします。

骨はウシゼラチン市場で最も成長が速い原料セグメントであり、2031年にかけてCAGR 7.21%で拡大すると予測されています。この上昇は、骨由来のB型ゼラチンと、ハードカプセルシステムで使用されるいくつかの医薬品溶解および薬局方要件との適合性の高さを反映しています。2025年に発表された研究では、ウシ牛骨のパパイン補助酵素加水分解が、従来の酸またはアルカリ抽出経路よりも効果的にコラーゲン鎖構造を保持することが示されました。同研究では、ブルーム強度、粘度、および分子量分布が優れていることも判明しており、これらの特性が高仕様用途における性能の一貫性を形成するため重要です。骨の成長はまた、ウシゼラチン市場に実用的な多様化の利点をもたらします。これは、骨の入手可能性がと畜産出量をより直接的に追跡し、皮の入手可能性よりも皮革セクターの変動との結びつきが少ないためです。時間の経過とともに、これにより調達の不均衡が軽減され、骨は単なる補完的な原料ではなく、より重要な戦略的原料となります。これはMDPIの研究によるものです[2]出典:Wang X. ら、「酸、アルカリ、および酵素加水分解法を用いて抽出した延辺牛骨ゼラチンの物理化学的および機能的特性」、Gels、mdpi.com。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:粉末が工業的優位性を維持し、液体がプロセス効率で台頭

粉末は2025年の形態別シェアの61.31%を占めており、ウシゼラチン市場が依然として乾燥原料取り扱いを中心に構築された製造システムにいかに強く依存しているかを示しています。粉末がデフォルトのフォーマットであり続けているのは、カプセル、菓子、乳製品、および加工食品ラインが長い間、乾燥原料に適した再溶解、投与、および保管慣行を中心に設計されてきたためです。また、ブルーム強度やその他の機能的特性をグローバルなサプライチェーン全体で慣れ親しんだ形で規定、保管、輸送できるため、より明確なグレード分離をサポートします。これはウシゼラチン市場において重要であり、調達規律の大部分が原材料コストだけでなく再現性に結びついているためです。医薬品ユーザーにサービスを提供する生産者も、顧客が正確な放出挙動、安定性、またはシール性能を要求する場合に、差別化されたグレードの取り扱いが容易であることから恩恵を受けています。これが、ユーザーがよりシンプルなプロセスフローを求めている場合でも、粉末がリードを維持している理由を説明しています。

液体はウシゼラチン市場で最も成長が速い形態であり、2031年にかけてCAGR 7.55%で成長すると予測されています。その魅力は明確であり、すぐに使用できる液体ゼラチンは再溶解ステップを排除し、繰り返しバッチ生産を行う大規模食品加工業者の取り扱い時間を短縮できます。また、生産中の粘度制御をより厳密に行うことができ、テクスチャーとプロセスタイミングの変動に対してより敏感な機能性食品フォーマットの一貫性をサポートします。これにより、液体は製造業者が操業速度、準備ステップの削減、および熱暴露中の性能ドリフトのリスク低減を重視する用途において特に有用です。ウシゼラチン市場における形態の分裂は、したがって基本的な利便性についてではなく、各フォーマットが特定の加工設定と品質目標にどのように適合するかについてのものになりつつあります。予測期間にわたって、フォーマット別の仕様管理が強固なサプライヤーが、標準および高付加価値の両方のアカウントで最も強いポジションを維持する可能性が高いです。

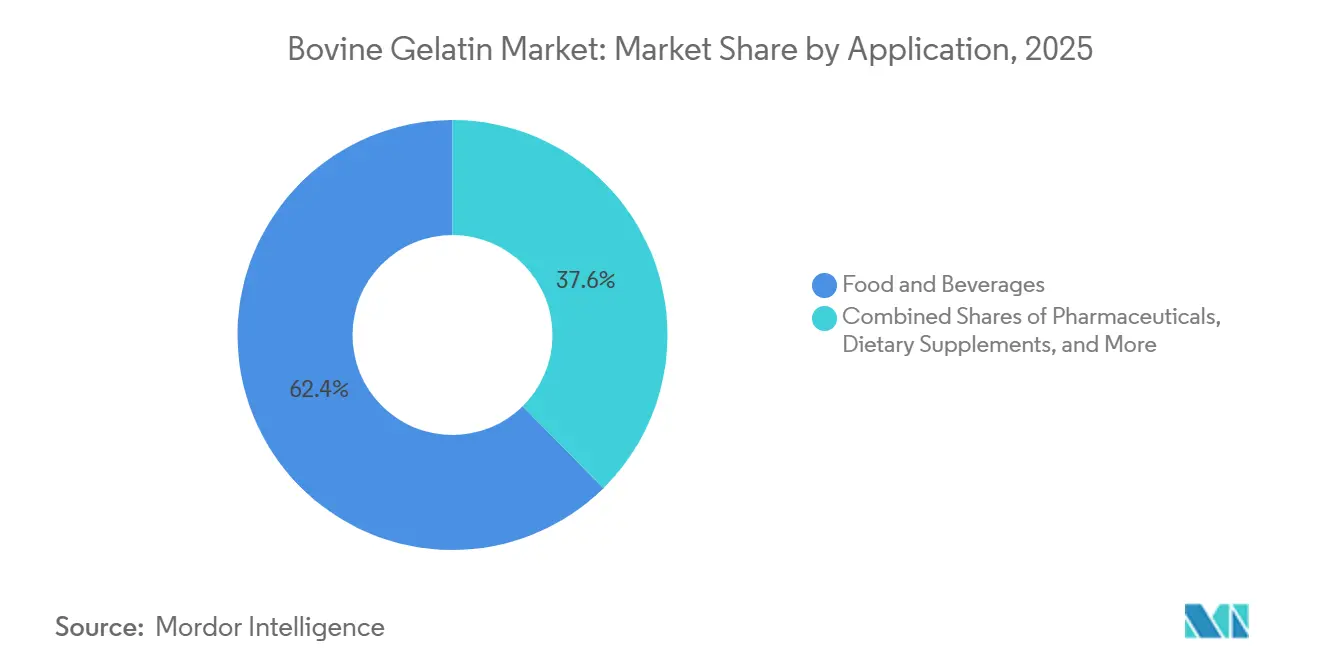

用途別:食品・飲料がリードし、医薬品が価値成長を牽引

食品・飲料は2025年のウシゼラチン市場規模の62.38%を占めており、菓子、乳製品安定化、および加工肉全体での製品の役割がいかに広範であるかを示しています。ウシゼラチン市場は依然としてこれらの用途に依存しており、それは安定した消費と工業的な親しみやすさを組み合わせ、多くのレシピや生産ラインでゼラチンをデフォルトの選択肢にしているためです。機能性グミは、菓子と栄養の重複部分に位置し、プレーンなキャンディフォーマットよりも多くの構造的サポートを必要とすることが多いため、需要の別の層を加えています。化粧品・パーソナルケアも、ゼラチンの皮膜形成および保湿サポート特性が選択された皮膚・美容用途に適合するため、引き続き関連性があります。同時に、写真、接着剤、および同様の小規模な用途などの技術的用途は、高付加価値の消費者および医薬品用途がより多くの生産能力を吸収するにつれて、縮小するシェアを占めています。これにより、最大の用途基盤は食品に維持されながら、収益性の中心が徐々に他の場所へと移行しています。

医薬品はウシゼラチン市場で最も成長が速い用途であり、2031年にかけてCAGR 7.35%で拡大すると予測されています。主な支持は、ゼラチンベースのカプセルが依然として規制された環境でスケール、製造上の親しみやすさ、および広範な受け入れを提供する経口固形製剤への世界的な継続的依存から来ています。ウシゼラチン市場はまた、医薬品バイヤーが多くの低付加価値食品用途のバイヤーよりも溶解挙動、トレーサビリティ、およびバッチ一貫性について妥協する意欲が低いという事実によっても助けられています。これにより、承認されたサプライヤーはマージンを保護する余地が増え、製品認定がスポット入手可能性だけよりも重要になります。栄養補助食品との重複もこのセグメントをさらに支持しており、多くのサプリメントカプセルは異なる消費者チャネルにサービスを提供する場合でも、同様の調達および仕様規律に依存しているためです。予測期間全体を通じて、ウシゼラチン産業は用途価値がコモディティ食品グレードの拡大よりも医薬品および栄養補助食品需要に向けてより速く移行するのを目にするでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

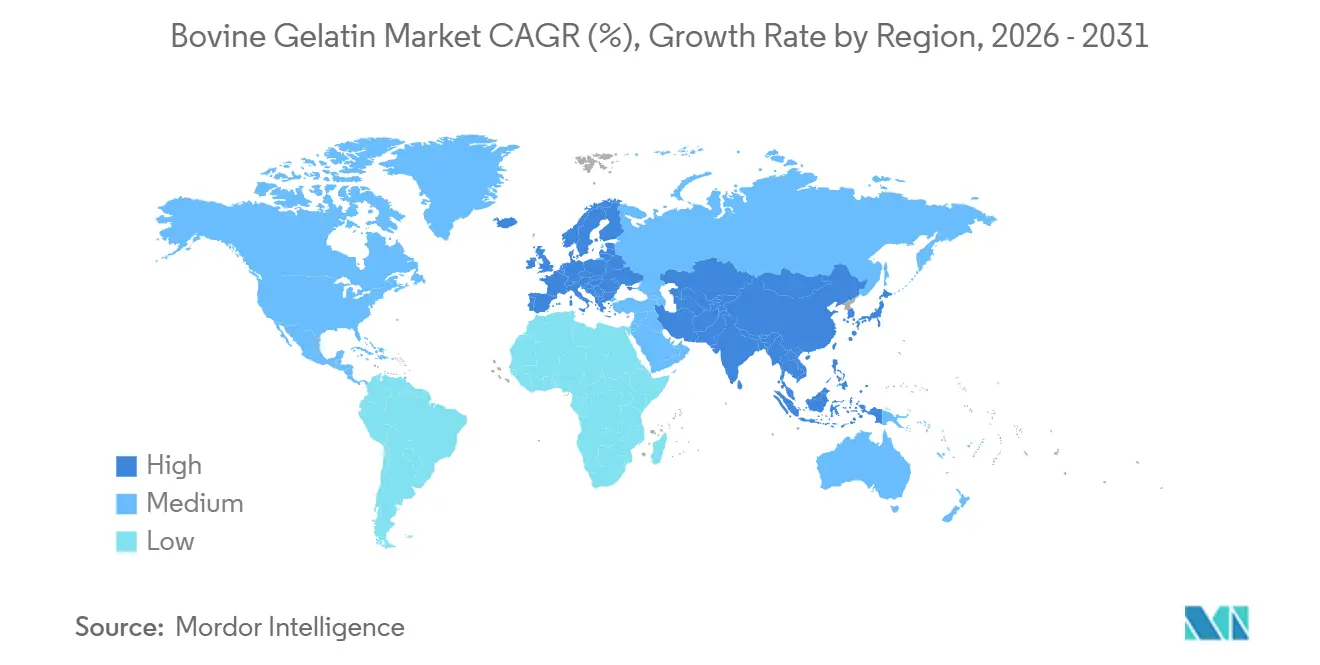

地域分析

アジア太平洋は2025年のウシゼラチン市場の30.28%を占め、シェアで最大の地域基盤となっています。中国は大規模な加工、原材料へのアクセス、および国内外の供給を支える深い製造ネットワークを組み合わせているため、ウシゼラチン市場の中心であり続けています。インドもハラール認証を受けた医薬品グレードの産出がカプセルバイヤーや規制された輸出チャネルのニーズに適合しているため、重要性を増しており、東南アジア市場は菓子および医療製造からの需要を加えています。これらの条件を総合すると、アジア太平洋はウシゼラチン市場における供給規模と量的成長の両方の中心に位置し続けています[3]出典:Foodchem International Corporation、「FoodmateがインドネシアのMUI・BPJPHハラール認証を取得」、foodchem.com。

欧州はウシゼラチン市場で最も成長が速い地域であり、2031年にかけてCAGR 7.46%を記録すると予測されています。その成長は、単純な量的拡大よりも品質向上と調達規律によってより多く形成されています。欧州のバイヤーは、ウシ由来素材の処理、原産地文書化、およびトレーサビリティに関する厳格な要件のもとで事業を行っており、これにより監査済みチェーンと完全なコンプライアンス記録を持つサプライヤーが優遇されます。これにより、顧客が原料そのものと同様に保証に対して対価を支払っているため、承認された医薬品およびプレミアム栄養補助食品供給の価値が高まりますその結果、文書化された品質が勝者と差別化されていないコモディティサプライヤーをますます分ける地域市場が生まれています。

北米は、その深い医薬品および栄養補助食品製造基盤のため、ウシゼラチン市場における高付加価値の需要センターです。米国は特に重要であり、そこのカプセルおよびサプリメントバイヤーが仕様管理、文書化、および信頼性の高い供給履歴を重視しているためです。中東・アフリカはより小さなシェアを占めていますが、ハラール認証輸入がイスラム教徒が多数を占める市場での食品、栄養、および医薬品の拡大を支えるにつれて、毎年その重要性が増しています。北米と中東・アフリカの両方において、市場アクセスは機能的な性能を認定された認証およびトレーサビリティ基準と一致させることができるサプライヤーに大きく依存しています。

競争環境

ウシゼラチン市場は中程度の集中度を示しており、統合された生産者の限られたグループが医薬品およびプレミアム栄養補助食品供給をリードしている一方、多くの地域企業が標準的な食品グレードの量全体で競争しています。GELITA AG、Rousselot、PB Leiner、Gelnex、およびNitta Gelatinは高仕様供給において最も知名度の高い名前であり続けていますが、その影響力は用途と地域によって不均一です。最大の構造的変化は2025年12月に起こり、Darling IngredientsとTessenderlo GroupがRousseletとPB LeinerをNextidaに統合する最終合意に署名しました。計画されているプラットフォームは、年間収益約15億米ドル、能力20万メートルトン、4大陸にわたる23施設を持つと予想されており、ウシゼラチン市場において相当な規模を持つことになります。

その規模は、ゼラチンとコラーゲンの両カテゴリーにわたる調達、加工、および顧客アクセスに対するNextidaのより広い管理を可能にするため重要です。また、ウシゼラチン市場内での純粋なコモディティ供給から、より優れた価格決定力を持つターゲット原料へのより広いシフトをサポートします。GELITAは、組織モデルおよび医療インプラント向けバイオインクを開発するためのBlack Dropとの2026年3月の共同研究開発契約に示されるように、隣接技術を通じて同様の動きを追求しています。これは、主要生産者が従来の食品およびカプセル需要を超えた分野に参入するためにコラーゲンおよびゼラチン科学を活用していることを示しているため重要です。競争はまた、Lone Star Fundsが2026年3月にLonza Group AGのカプセル・健康原料部門の買収に合意した後、代替カプセルプラットフォームへの外部投資によっても形成されています。

挑戦者にとって、ウシゼラチン市場における最も明確な機会は、文書化と用途適合の両方が重要な北米および東南アジアへのハラール認証医薬品グレード供給にあります。骨出のプロセス改善も、一貫性とコンプライアンスの期待に応えることができれば、新規生産者が高仕様グレードの品質ギャップを縮めるのに役立つ可能性があります。これは、最も持続的な優位性がもはや単純な能力ではなく、トレーサビリティ、専門的な加工、および用途特化型供給を組み合わせる能力であることを意味します。実際には、ウシゼラチン市場はより選択的になっており、最も強いポジションはバルク産出から認定された高付加価値で技術的に差別化されたポートフォリオへと移行できるサプライヤーに与えられています。

ウシゼラチン産業リーダー

Darling Ingredients Inc.

GELITA AG

Tessenderlo Group

Nitta Gelatin Inc.

Lapi Gelatine S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GELITA AGの遼源施設(中国吉林省、2006年より稼働)は、GELITAの世界最大のゼラチン生産拠点としての地位を確認し、中国がコスト効率の高い生産拠点および拡大する国内ゼラチン消費市場の両方として戦略的に重要であることを強調しました。

- 2026年3月:Lone Star Fundsは、Lonza Group AGのカプセル・健康原料部門を約47億米ドルで買収する最終合意に署名し、Lonzaは40%の株式を保持します。同部門は、世界中の医薬品および栄養補助食品顧客向けにハードゼラチンカプセルとHPMC植物由来カプセルの両方を製造しています。

- 2025年12月:Darling IngredientsとTessenderlo GroupはRousseletとPB LeinerをNextidaに統合する最終合意に署名し、年間収益は約15億米ドル、能力は約20万メートルトン、4大陸にわたる23施設を持つ予定です。Darling Ingredientsは85%の株式を保有しています。

世界のウシゼラチン市場レポートの範囲

| 皮 |

| 骨 |

| 腱・軟骨 |

| 粉末 |

| 液体 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 栄養補助食品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料 | 皮 | |

| 骨 | ||

| 腱・軟骨 | ||

| 形態 | 粉末 | |

| 液体 | ||

| 用途 | 食品・飲料 | |

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 栄養補助食品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年のウシゼラチン市場規模はどのくらいですか?

ウシゼラチン市場は2026年に35億5,000万米ドルであり、CAGR 6.14%で2031年までに43億2,000万米ドルに達すると予測されています。

2031年にかけてウシゼラチンの需要を牽引しているものは何ですか?

主な支持要因は、医薬品カプセル製造、機能性グミ、より広範な栄養補助食品の使用、および新興地域におけるハラール準拠の菓子需要です。

最も成長が速い原料セグメントはどれですか?

骨は最も成長が速い原料セグメントであり、医薬品グレード要件への適合性に支えられ、2031年にかけてCAGR 7.21%が予測されています。

最大のシェアを占める用途分野はどれですか?

食品・飲料は、ゼラチンが菓子、乳製品、および加工肉用途で広く使用されているため、2025年の総需要の62.38%をリードしました。

最終更新日: