Marktgröße und Marktanteil für Rindergelatine

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.55 Milliarden US-Dollar |

| Marktgröße (2031) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rindergelatine von Mordor Intelligence

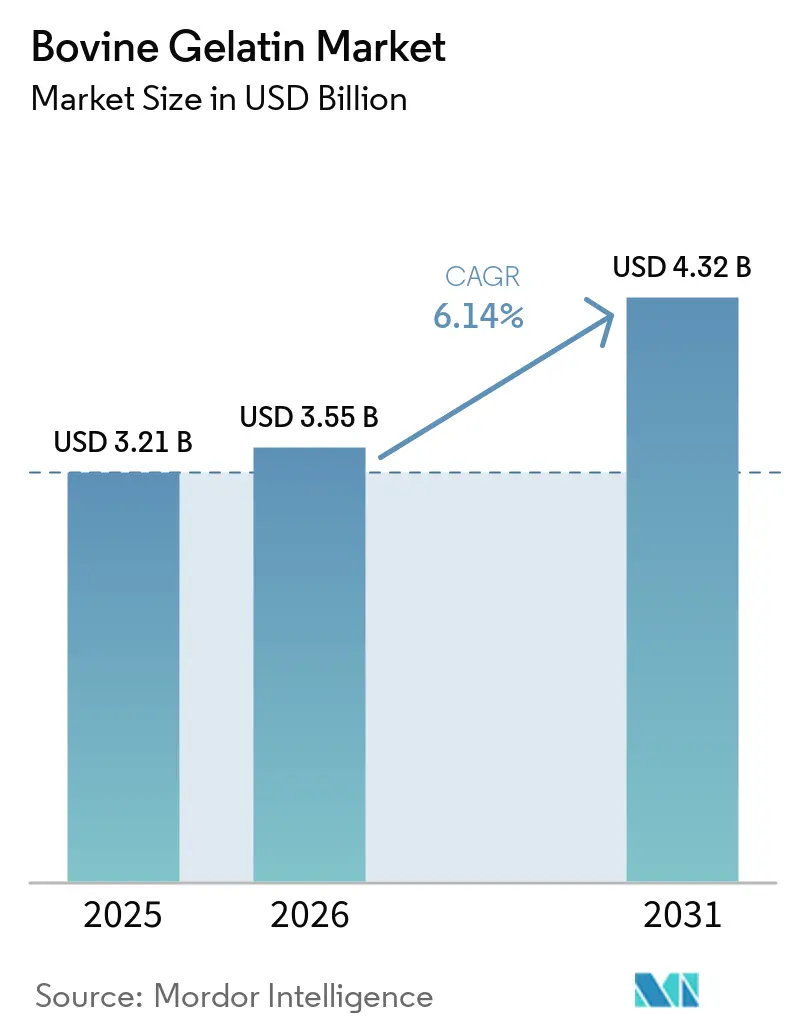

Die Marktgröße für Rindergelatine wird voraussichtlich von 3,21 Milliarden USD im Jahr 2025 auf 3,55 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,32 Milliarden USD erreichen, bei einem CAGR von 6,14 % über den Zeitraum 2026–2031. Die Nachfrage im Markt für Rindergelatine wird weiterhin durch die pharmazeutische Kapselproduktion, funktionale Lebensmittelformate und den zunehmenden Einsatz von Nutrazeutika in wichtigen Regionen gestützt. Europa ist die am schnellsten wachsende Region, da Käufer dort der BSE- und TSE-Dokumentation, der Einhaltung von Arzneibuchvorschriften und vollständig geprüften Lieferketten für hochwertigere Anwendungen ein größeres Gewicht beimessen. Die Wettbewerbsstruktur verändert sich ebenfalls, da Darling Ingredients und Tessenderlo Group vereinbart haben, Rousselot und PB Leiner zu Nextida zusammenzuführen, was der neuen Plattform eine breite globale Abdeckung im Bereich Gelatine und Kollagen verschaffen wird. Diese Verschiebung treibt den Markt für Rindergelatine weiter in Richtung Kollagenpeptide und andere höherwertige Inhaltsstoffe, da Standard-Gelatine engeren Preisbedingungen ausgesetzt ist. Selbst angesichts wachsender pflanzlicher Kapseloptionen und Schwankungen bei Rohstoffen profitiert der Markt für Rindergelatine weiterhin von seiner starken Gelierfähigkeit, seinem zuverlässigen Auflösungsprofil und seiner Kostenposition bei Kapseln, Süßwaren und Halal-Anwendungen.

Wichtigste Erkenntnisse des Berichts

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 61,31 %, während Flüssigkeit voraussichtlich mit einem CAGR von 7,5 % bis 2031 und einem CAGR von 7,21 % bis 2031 wachsen wird.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 61,31 %, während Flüssigkeit voraussichtlich mit einem CAGR von 7,55 % bis 2031 wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 62,38 % der Marktgröße für Rindergelatine auf Lebensmittel und Getränke, während Pharmazeutika mit einem CAGR von 7,35 % bis 2031 voranschreiten.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 30,28 %, während Europa voraussichtlich mit einem CAGR von 7,46 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rindergelatine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes Wachstum der pharmazeutischen Kapselproduktion | +1.8% | Global, konzentriert in Nordamerika, Europa, Indien und China | Mittelfristig (2–4 Jahre) |

| Expansion der Nutrazeutika- und Märkte für gesundes Altern | +1.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Starke Dynamik im globalen Gummibärchen-Markt | +1.0% | Global, mit rascher Durchdringung in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion des Süßwarenkonsums in Schwellenmärkten | +0.8% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber alternativen Kollagenen und Spezialhydrokolloiden | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Gelatineverarbeitung | +0.4% | Global, mit früher Einführung in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes Wachstum der pharmazeutischen Kapselproduktion

Die pharmazeutische Kapselproduktion bleibt die deutlichste strukturelle Stütze für den Markt für Rindergelatine, da Hart- und Weichkapseln in den meisten großen Arzneimittelsystemen nach wie vor im Mittelpunkt der Herstellung oraler fester Darreichungsformen stehen. Der Markt für Rindergelatine profitiert davon, dass Rindergelatine für die Kapselverwendung weitgehend akzeptiert bleibt, wenn sie dokumentierte Qualitäts-, Rückverfolgbarkeits- und Behandlungsanforderungen in regulierten Lieferketten erfüllt. Diese Unterstützung betrifft nicht nur das Volumen, da strengere Qualitätserwartungen den Wert jedes für pharmazeutische Zwecke gelieferten Kilogramms steigern, anstatt lediglich den Durchsatz zu erhöhen. Die europäischen Import- und Behandlungsanforderungen für bovine Ausgangsstoffe begünstigen weiterhin zertifizierte Produzenten, die eine vollständige Dokumentation aufrechterhalten können, was die Eintrittsbarrieren für kleinere Spotmarkt-Lieferanten erhöht. Das Ergebnis ist, dass der Markt für Rindergelatine sowohl von der Ausweitung der Kapselproduktion als auch von einer stetigen Entwicklung hin zu enger spezifizierten pharmazeutischen Qualitäten profitiert[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Tier- und Pflanzengesundheitsinspektionsdienst, „Europäische Union, behandelte tierische Nebenprodukte für die Herstellung von Gelatine und/oder Kollagen für den menschlichen Verzehr”, aphis.usda.gov.

Expansion der Nutrazeutika- und Märkte für gesundes Altern

Der Nutrazeutika-Kanal verschafft dem Markt für Rindergelatine eine breitere Nachfragebasis, da Kollagenpeptidprodukte für Gelenkgesundheit, Hautunterstützung, Sporterholung und aktives Altern positioniert werden. Dies schafft eine Spaltung innerhalb des Marktes für Rindergelatine zwischen Standardmaterial, das für die einfache Verkapselung verkauft wird, und höherwertigen Kollagen- und Peptidinhaltsstoffen, die mit stärkerer gesundheitlicher Positionierung verkauft werden. Diese Verschiebung ist bedeutsam, da Produzenten, die in der Lage sind, Premiumqualitäten von Massenware zu trennen, die Preisgestaltung effektiver schützen können als Lieferanten, die sich ausschließlich auf Massengelatinevolumen konzentrieren. Sie macht auch Formulierungsqualität, Aminosäureprofil und Konsistenz bei der Kundenauswahl wichtiger, insbesondere in reifen Ergänzungsmittelmärkten, in denen Käufer bereits mit kollagenbasierten Aussagen vertraut sind. Infolgedessen geht der Markt für Rindergelatine über reines Volumenwachstum hinaus und wird zunehmend durch Produktmix und Anwendungsqualität geprägt, selbst dort, wo die Endnachfrage an der Oberfläche ähnlich erscheint.

Starke Dynamik im globalen Gummibärchen-Markt

Gummibärchen-Formate sind eine der beständigsten kurzfristigen Stützen für den Markt für Rindergelatine, da sie Süßwarennachfrage und Ergänzungsmittelnachfrage in einer einzigen Darreichungsform vereinen. Der Markt für Rindergelatine profitiert hier davon, dass Gelatine Herstellern eine zuverlässige Textur, schnelles Abbindeverhalten und Geschmacksneutralität unter standardmäßigen industriellen Bedingungen bietet. Funktionale Gummibärchen erfordern oft eine stärkere strukturelle Unterstützung als einfache Süßigkeitsprodukte, da Vitamine, Probiotika, Kollagen und Omega-3-Zusätze die Texturkontrolle über die Haltbarkeitsdauer erschweren können. Dies erhöht den Gelatineanteil in jeder Einheit und steigert die Gesamtnachfrage, selbst wenn die Stückvolumina nicht im gleichen Tempo ansteigen. Der Markt für Rindergelatine erfasst daher sowohl das Basiswachstum von Süßwaren-Gummibärchen als auch den zusätzlichen Sog aus Ernährungsformaten, die auf denselben Verarbeitungsvorteilen beruhen.

Rasche Expansion des Süßwarenkonsums in Schwellenmärkten

Die Süßwarennachfrage in Schwellenmärkten schafft eine länger anhaltende Stützlinie für den Markt für Rindergelatine, insbesondere in Südostasien, Südasien und Teilen Subsahara-Afrikas. Der entscheidende Punkt ist nicht nur der höhere Absatz verpackter Lebensmittel, sondern auch der Bedarf an Halal-konformen Geliersystemen in muslimisch geprägten Verbrauchermärkten, in denen Schweinegelatine keine praktische Option ist. In diesen Umgebungen erfüllt Rindergelatine häufig sowohl technische Leistungsanforderungen als auch kommerzielle Preispunkte effektiver als pflanzliche Substitute, die teurer sein und eine engere Prozesskontrolle erfordern können. Die Halal-Zertifizierung fungiert daher sowohl als Compliance-Instrument als auch als Weg zu einem breiteren Marktzugang für Zutatenhersteller, die dauerhafte Positionen in diesen Regionen anstreben. Deshalb entwickelt sich die Süßwarennachfrage aus Schwellenmärkten im Markt für Rindergelatine auf einem anderen Pfad als die Premium-Substitutionstrends im westlichen Raum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit pflanzlicher Alternativen | -1.2% | Nordamerika und Europa, mit früher Durchdringung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen | -0.8% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffverfügbarkeit und Preisgestaltung | -0.9% | Global, besonders ausgeprägt in Südamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken im Zusammenhang mit der Viehzucht | -0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit pflanzlicher Alternativen

Der stärkste sichtbare Substitutionsdruck auf den Markt für Rindergelatine geht von pflanzlichen Kapseloptionen wie HPMC und Pullulan aus, nicht von einer breiten Substitution über alle Gelatineanwendungen hinweg. Dieser Druck konzentriert sich auf Premium-Nahrungsergänzungsmittel in Nordamerika und Europa, wo vegane, vegetarische und etikettensensible Positionierung eine stärkere kommerzielle Zugkraft hat. Das Ausmaß der Investitionen rund um alternative Kapselversorgung wurde deutlicher, als Lone Star Funds im März 2026 vereinbarte, die Sparte Kapseln und Gesundheitszutaten der Lonza Group AG zu erwerben. Dennoch ist dieser Druck nicht einheitlich, da pharmazeutische, Süßwaren- und viele Lebensmittelanwendungen in Schwellenmärkten aus Leistungs- und Kostengründen nach wie vor stark auf Rindergelatine angewiesen sind. Das Ergebnis ist ein stärker segmentierter Markt für Rindergelatine, in dem hochvolumige Anwendungen widerstandsfähig bleiben, während ein Teil des Premium-Wachstums zu pflanzlichen Verkapselungsplattformen übergeht.

Volatilität bei Rohstoffverfügbarkeit und Preisgestaltung

Die Rohstoffvolatilität bleibt ein klares Hemmnis für den Markt für Rindergelatine, da Rinderhäute und -knochen durch separate Zyklen bei Schlachtaktivitäten, Ledernachfrage und regionaler Verarbeitungsverfügbarkeit geprägt werden. Das Hautangebot kann sich selbst dann verknappen, wenn die Rinderzahlen stabil sind, weil Nachfrageverschiebungen im Schuhwerk-, Mode- oder Automobilpolsterbereich verändern, wie viel Material effizient in Gelatineketten fließt. Gleichzeitig müssen Lieferanten, die regulierte Märkte bedienen, Behandlungs-, Rückverfolgbarkeits- und Dokumentationsstandards einhalten, was es schwieriger macht, bei steigenden Kosten schnell auf opportunistische Rohstoffquellen umzusteigen. Knochenbasiertes Angebot hilft, einen Teil dieser Exposition zu reduzieren, aber der Übergang ist schrittweise, da pharmazeutische Kunden nach wie vor enge und konsistente Spezifikationen erfordern. Der Markt für Rindergelatine steht daher vor einer Kosten- und Beschaffungsherausforderung, die Planung, Vertragsstruktur und Margenstabilität beeinflusst, insbesondere in Zeiten ungleichmäßiger Rohstoffflüsse.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Häute verankern das Angebot, während Knochen in pharmazeutischen Anwendungen zulegen

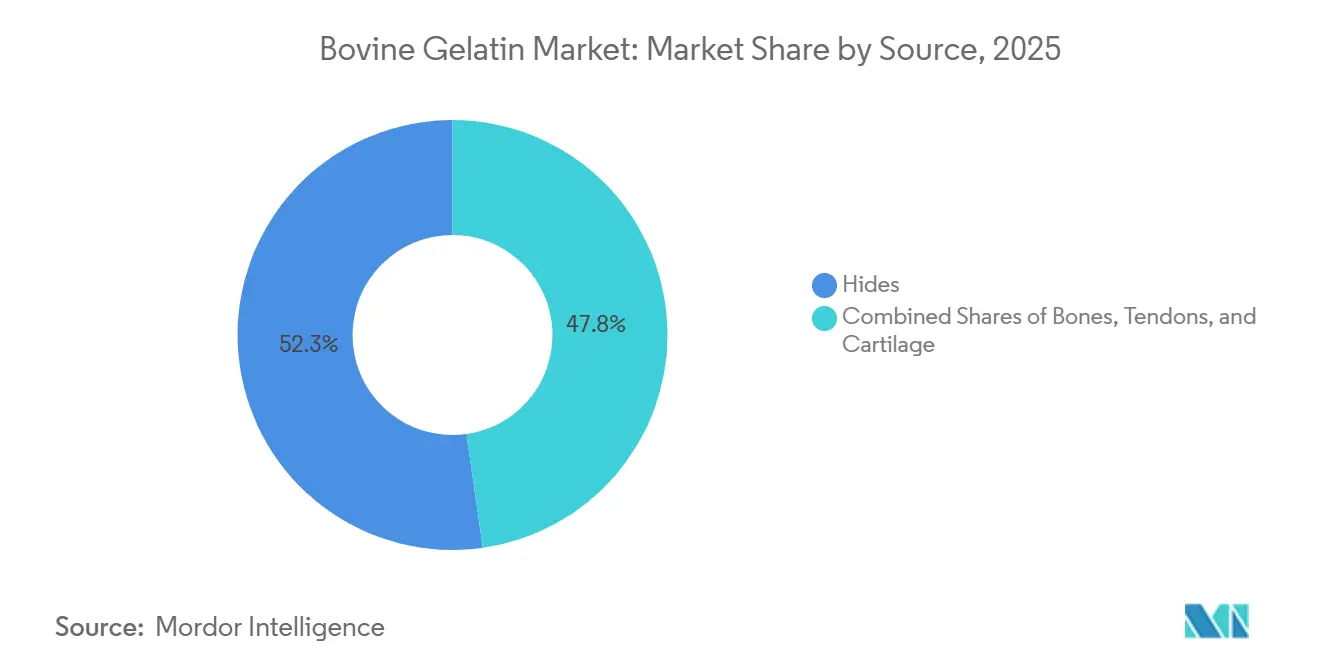

Häute hielten im Jahr 2025 einen Anteil von 52,25 % am Markt für Rindergelatine nach Quelle, was die langjährige Verbindung zwischen Gerbaktivität und Gelatineextraktion in etablierten Produktionsregionen widerspiegelt. Der Markt für Rindergelatine ist seit Jahrzehnten auf Häute angewiesen, da dieser Rohstoff bereits in gut entwickelten Sammel- und Verarbeitungsnetzwerken eingebettet ist, was den Beschaffungsaufwand für große Produzenten verringert. Aus Häuten gewonnene Gelatine bleibt besonders relevant in Anwendungen, die Klarheit, vertrautes Verarbeitungsverhalten und breite industrielle Kompatibilität in Kapsel- und Milchsystemen schätzen. Diese installierte Basis verbirgt eine dauerhafte Rolle, selbst wenn die Rindergelatine-Branche bei Rückverfolgbarkeit und Qualitätstrennung selektiver wird. Dokumentationsanforderungen für behandeltes bovines Material in regulierten Exportketten stärken auch die Position etablierter Produzenten, die Herkunft, Handhabung und Behandlungshistorie über die gesamte Kette nachweisen können. Diese Anforderungen eliminieren kleinere Wettbewerber nicht, machen aber Größe und Compliance in der Quellenmischung deutlich wertvoller.

Knochen sind das am schnellsten wachsende Quellsegment im Markt für Rindergelatine und werden voraussichtlich bis 2031 mit einem CAGR von 7,21 % expandieren. Dieser Anstieg spiegelt die engere Übereinstimmung zwischen knochenbasierter Typ-B-Gelatine und mehreren pharmazeutischen Auflösungs- und Arzneibuchanforderungen für Hartkapselsysteme wider. Eine im Jahr 2025 veröffentlichte Studie zeigte, dass die papainunterstützte enzymatische Hydrolyse von Rinderknochen die Kollagenketten-Struktur effektiver bewahrte als konventionelle Säure- oder Alkaliextraktionsverfahren. Dieselbe Studie stellte eine bessere Bloom-Stärke, Viskosität und Molekulargewichtsverteilung fest, was wichtig ist, da diese Eigenschaften die Leistungskonsistenz in höherwertigen Anwendungen bestimmen. Das Knochenwachstum bietet dem Markt für Rindergelatine auch einen praktischen Diversifizierungsvorteil, da die Knochenverfügbarkeit den Schlachtausstoß direkter verfolgt und weniger an Schwankungen im Ledersektor gebunden ist als die Hautverfügbarkeit. Im Laufe der Zeit reduziert dies das Beschaffungsungleichgewicht und macht Knochen zu einer wichtigeren strategischen Quelle und nicht nur zu einer ergänzenden, gemäß der MDPI-Forschung[2]Quelle: Wang X. et al., „Physikochemische und funktionale Eigenschaften von Yanbian-Rinderknochengelatine, extrahiert durch Säure-, Alkali- und enzymatische Hydrolysemethoden”, Gels, mdpi.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver behält industrielle Dominanz, während Flüssigkeit bei der Prozesseffizienz zulegt

Pulver hielt im Jahr 2025 einen Anteil von 61,31 % nach Form, was zeigt, wie stark der Markt für Rindergelatine nach wie vor von Produktionssystemen abhängt, die auf die Handhabung trockener Zutaten ausgelegt sind. Pulver bleibt das Standardformat, da Kapsel-, Süßwaren-, Milch- und verarbeitete Lebensmittellinien seit langem mit Rekonstitutions-, Dosierungs- und Lagerpraktiken konzipiert wurden, die trockene Eingangsmaterialien erfordern. Es unterstützt auch eine klarere Qualitätstrennung, da Bloom-Stärke und andere funktionale Eigenschaften vertraut über globale Lieferketten hinweg spezifiziert, gelagert und transportiert werden können. Das ist im Markt für Rindergelatine wichtig, da ein großer Teil der Beschaffungsdisziplin an Wiederholbarkeit und nicht allein an den Rohstoffkosten hängt. Produzenten, die pharmazeutische Anwender bedienen, profitieren auch von der einfacheren Handhabung differenzierter Qualitäten, wenn Kunden exaktes Freisetzungsverhalten, Stabilität oder Versiegelungsleistung verlangen. Dies erklärt, warum Pulver seine Führungsposition behält, selbst wenn Anwender einen einfacheren Prozessablauf suchen.

Flüssigkeit ist die am schnellsten wachsende Form im Markt für Rindergelatine und wird voraussichtlich bis 2031 mit einem CAGR von 7,55 % wachsen. Der Reiz ist unkompliziert, da gebrauchsfertige flüssige Gelatine den Rekonstitutionsschritt entfernt und die Handhabungszeit für große Lebensmittelproduzenten mit wiederholter Chargenproduktion reduzieren kann. Sie ermöglicht auch eine engere Viskositätskontrolle während der Produktion, was die Konsistenz in funktionalen Lebensmittelformaten unterstützt, die empfindlicher auf Variationen in Textur und Prozesstiming reagieren. Das macht Flüssigkeit besonders nützlich in Anwendungen, bei denen Hersteller Betriebsgeschwindigkeit, weniger Vorbereitungsschritte und ein geringeres Risiko von Leistungsabweichungen bei Wärmeexposition schätzen. Die Formaufteilung im Markt für Rindergelatine wird daher weniger zu einer Frage der grundlegenden Bequemlichkeit und mehr dazu, wie jedes Format zu einem spezifischen Verarbeitungsaufbau und Qualitätsziel passt. Im Prognosezeitraum werden Lieferanten mit starker Kontrolle über Spezifikationen nach Format wahrscheinlich die stärkste Position in Standard- und Premium-Konten halten.

Nach Anwendung: Lebensmittel und Getränke führen, während Pharmazeutika das Wertwachstum antreiben

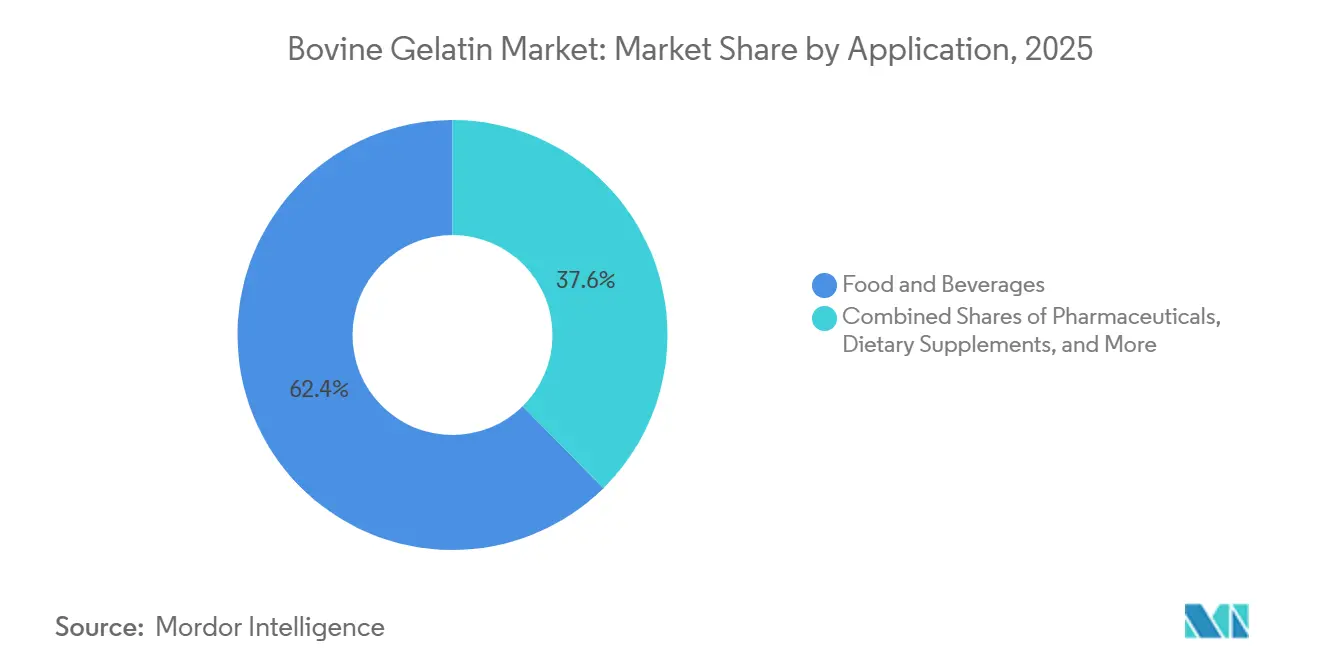

Lebensmittel und Getränke machten im Jahr 2025 62,38 % der Marktgröße für Rindergelatine aus, was zeigt, wie breit die Rolle des Produkts in Süßwaren, Milchstabilisierung und verarbeiteten Fleischprodukten bleibt. Der Markt für Rindergelatine stützt sich weiterhin auf diese Anwendungen, da sie stetigen Konsum mit industrieller Vertrautheit verbinden und Gelatine zur Standardoption in vielen Rezepten und Produktionslinien machen. Funktionale Gummibärchen fügen eine weitere Nachfrageschicht hinzu, da sie an der Schnittstelle zwischen Süßwaren und Ernährung liegen und oft mehr strukturelle Unterstützung erfordern als einfache Süßigkeitsformate. Kosmetik und Körperpflege bleiben ebenfalls relevant, da die filmbildenden und feuchtigkeitsunterstützenden Eigenschaften von Gelatine es ermöglichen, ausgewählte Haut- und Schönheitsanwendungen zu bedienen. Gleichzeitig nehmen technische Anwendungen wie Fotografie, Klebstoffe und ähnliche kleinere Absatzmärkte einen schrumpfenden Anteil ein, da höherwertige Verbraucher- und pharmazeutische Anwendungen mehr Produktionskapazität absorbieren. Dies hält die größte Anwendungsbasis in Lebensmitteln, während das Profitabilitätszentrum allmählich anderswo hinwandert.

Pharmazeutika sind die am schnellsten wachsende Anwendung im Markt für Rindergelatine und werden voraussichtlich bis 2031 mit einem CAGR von 7,35 % voranschreiten. Die Hauptunterstützung kommt von der anhaltenden globalen Abhängigkeit von oralen festen Darreichungsformen, bei denen gelatinebasierte Kapseln nach wie vor Skalierbarkeit, Herstellungsvertrautheit und breite Akzeptanz in regulierten Umgebungen bieten. Der Markt für Rindergelatine wird auch dadurch begünstigt, dass pharmazeutische Käufer weniger bereit sind, bei Auflösungsverhalten, Rückverfolgbarkeit und Chargenkonsistenz Kompromisse einzugehen als Käufer in vielen niedrigerwertigen Lebensmittelanwendungen. Das gibt zugelassenen Lieferanten mehr Spielraum, Margen zu schützen, und macht die Produktqualifizierung wichtiger als die bloße Spotverfügbarkeit. Die Überschneidung mit Nahrungsergänzungsmitteln unterstützt dieses Segment weiter, da viele Ergänzungsmittelkapseln auf ähnliche Beschaffungs- und Spezifikationsdisziplinen angewiesen sind, selbst wenn sie einen anderen Verbraucherkanal bedienen. Im gesamten Prognosezeitraum wird die Rindergelatine-Branche daher sehen, dass der Anwendungswert schneller in Richtung pharmazeutischer und nutrazeutischer Nachfrage als in Richtung einer Expansion im Bereich Lebensmittelqualität für den Massenmarkt wandert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

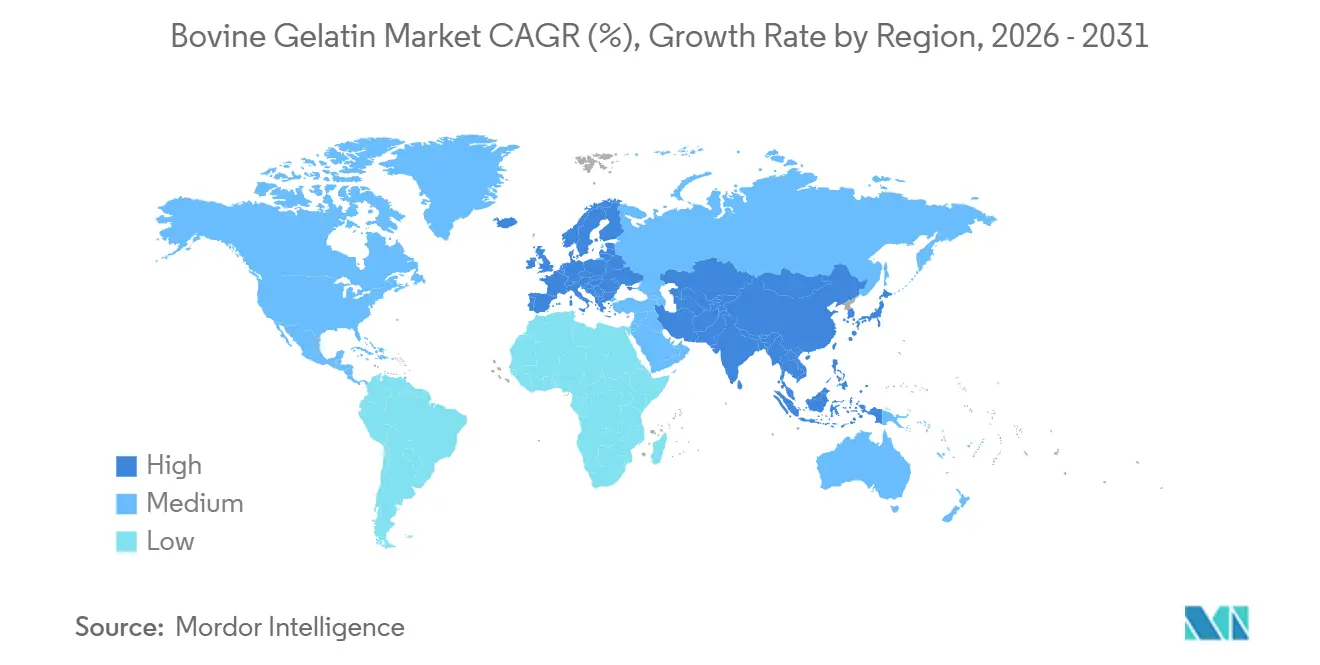

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 30,28 % am Markt für Rindergelatine und ist damit die größte regionale Basis nach Anteil. China bleibt zentral für den Markt für Rindergelatine, da es großmaßstäbliche Verarbeitung, Rohstoffzugang und ein tiefes Produktionsnetzwerk kombiniert, das sowohl die inländische als auch die Exportversorgung unterstützt. Indien gewinnt ebenfalls an Bedeutung, da Halal-zertifizierter pharmazeutischer Output den Bedürfnissen von Kapselkäufern und regulierten Exportkanälen entspricht, während südostasiatische Märkte Nachfrage aus der Süßwaren- und Gesundheitsproduktherstellung hinzufügen. Zusammengenommen halten diese Bedingungen Asien-Pazifik im Mittelpunkt sowohl der Angebotskapazität als auch des Volumenwachstums im Markt für Rindergelatine[3]Quelle: Foodchem International Corporation, „Foodmate erhält Indonesiens MUI- und BPJPH-Halal-Zertifizierungen”, foodchem.com.

Europa ist die am schnellsten wachsende Region im Markt für Rindergelatine und wird voraussichtlich bis 2031 einen CAGR von 7,46 % verzeichnen. Dieses Wachstum wird mehr durch Qualitätsverbesserungen und Beschaffungsdisziplin als durch einfache Volumenexpansion geprägt. Käufer in Europa operieren unter strengen Erwartungen hinsichtlich Behandlung, Herkunftsdokumentation und Rückverfolgbarkeit für bovines Material, was Lieferanten mit geprüften Ketten und vollständigen Compliance-Aufzeichnungen begünstigt. Dies erhöht den Wert genehmigter pharmazeutischer und Premium-Nutrazeutika-Versorgung, da Kunden für Sicherheit ebenso wie für den Inhaltsstoff selbst zahlen. Das Ergebnis ist ein regionaler Markt, in dem dokumentierte Qualität die Gewinner zunehmend von undifferenzierten Massenlieferanten trennt.

Nordamerika ist ein hochwertigeres Nachfragezentrum im Markt für Rindergelatine aufgrund seiner tiefen pharmazeutischen und Nahrungsergänzungsmittel-Produktionsbasis. Die Vereinigten Staaten bleiben besonders wichtig, da Kapsel- und Ergänzungsmittelkäufer dort Spezifikationskontrolle, Dokumentation und eine zuverlässige Lieferhistorie schätzen. Der Nahe Osten und Afrika halten einen kleineren Anteil, gewinnen aber jedes Jahr an Bedeutung, da Halal-zertifizierte Importe die Lebensmittel-, Ernährungs- und pharmazeutische Expansion in muslimisch geprägten Märkten unterstützen. Sowohl in Nordamerika als auch im Nahen Osten und Afrika hängt der Marktzugang stark von Lieferanten ab, die funktionale Leistung mit anerkannter Zertifizierung und Rückverfolgbarkeitsstandards in Einklang bringen können.

Wettbewerbslandschaft

Der Markt für Rindergelatine weist eine mittlere Konzentration auf, da eine begrenzte Gruppe integrierter Produzenten die pharmazeutische und Premium-Nutrazeutika-Versorgung anführt, während viele regionale Unternehmen weiterhin um Standard-Lebensmittelqualitätsvolumina konkurrieren. GELITA AG, Rousselot, PB Leiner, Gelnex und Nitta Gelatin bleiben die bekanntesten Namen in der höherwertigen Versorgung, aber ihr Einfluss ist über Anwendungen und Regionen hinweg ungleichmäßig. Die größte strukturelle Veränderung kam im Dezember 2025, als Darling Ingredients und Tessenderlo Group definitive Vereinbarungen zur Fusion von Rousselot und PB Leiner zu Nextida unterzeichneten. Die geplante Plattform wird voraussichtlich einen Jahresumsatz von rund 1,5 Milliarden USD, eine Kapazität von 200.000 Tonnen und 23 Einrichtungen auf vier Kontinenten haben, was ihr eine erhebliche Größe im Markt für Rindergelatine verleiht.

Diese Größe ist wichtig, da sie Nextida eine breitere Kontrolle über Beschaffung, Verarbeitung und Kundenzugang in den Kategorien Gelatine und Kollagen verschafft. Sie unterstützt auch eine breitere Verschiebung innerhalb des Marktes für Rindergelatine weg von reiner Massenversorgung und hin zu gezielten Inhaltsstoffen mit besserer Preissetzungsmacht. GELITA verfolgt einen ähnlichen Schritt durch angrenzende Technologie, wie durch seine gemeinsame F&E-Vereinbarung mit Black Drop im März 2026 zur Entwicklung von Biotinten für Gewebemodelle und medizinische Implantate gezeigt. Dies ist wichtig, da es zeigt, wie führende Produzenten Kollagen- und Gelatinewissenschaft nutzen, um in Bereiche einzutreten, die über die traditionelle Lebensmittel- und Kapselnachfrage hinausgehen. Der Wettbewerb wird auch durch externe Investitionen in alternative Kapselplattformen geprägt, nachdem Lone Star Funds im März 2026 vereinbarte, die Sparte Kapseln und Gesundheitszutaten der Lonza Group AG zu erwerben.

Für Herausforderer bleibt die deutlichste Öffnung im Markt für Rindergelatine die Halal-zertifizierte pharmazeutische Versorgung nach Nordamerika und Südostasien, wo Dokumentation und Anwendungseignung beide wichtig sind. Prozessverbesserungen bei der Knochenextraktion könnten auch neueren Produzenten helfen, die Qualitätslücke bei höherwertigen Qualitäten zu schließen, wenn sie Konsistenz- und Compliance-Erwartungen erfüllen können. Das bedeutet, dass der dauerhafteste Vorteil nicht mehr einfache Kapazität ist, sondern die Fähigkeit, Rückverfolgbarkeit, spezialisierte Verarbeitung und anwendungsspezifische Versorgung zu kombinieren. In der Praxis wird der Markt für Rindergelatine selektiver, wobei die stärksten Positionen an Lieferanten gehen, die von der Massenproduktion zu zertifizierten, hochwertigen und technisch differenzierten Portfolios übergehen können.

Führende Unternehmen der Rindergelatine-Branche

Darling Ingredients Inc.

GELITA AG

Tessenderlo Group

Nitta Gelatin Inc.

Lapi Gelatine S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das Werk von GELITA AG in Liaoyuan in der Provinz Jilin, China, das seit 2006 in Betrieb ist, bestätigte seine Position als größte globale Gelatineproduktionsbasis von GELITA und unterstreicht die strategische Bedeutung Chinas sowohl als kosteneffizientes Produktionszentrum als auch als expandierender inländischer Gelatineverbrauchermarkt.

- März 2026: Lone Star Funds unterzeichnete eine definitive Vereinbarung zur Übernahme der Sparte Kapseln und Gesundheitszutaten (CHI) der Lonza Group AG für rund 4,7 Milliarden USD, wobei Lonza einen Eigenkapitalanteil von 40 % behält. Die CHI-Sparte stellt sowohl harte Gelatinekapseln als auch HPMC-pflanzliche Kapseln für pharmazeutische und nutrazeutische Kunden weltweit her.

- Dezember 2025: Darling Ingredients und Tessenderlo Group unterzeichneten eine definitive Vereinbarung zur Fusion von Rousselot und PB Leiner zu Nextida, mit einem prognostizierten Jahresumsatz von rund 1,5 Milliarden USD, einer Kapazität von ~200.000 Tonnen und 23 Einrichtungen auf vier Kontinenten. Darling Ingredients hält einen Anteil von 85 %.

Umfang des globalen Berichts über den Markt für Rindergelatine

| Häute |

| Knochen |

| Sehnen und Knorpel |

| Pulver |

| Flüssigkeit |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Nahrungsergänzungsmittel |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Quelle | Häute | |

| Knochen | ||

| Sehnen und Knorpel | ||

| Form | Pulver | |

| Flüssigkeit | ||

| Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Nahrungsergänzungsmittel | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rindergelatine im Jahr 2026?

Der Markt für Rindergelatine hat im Jahr 2026 einen Wert von 3,55 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 6,14 % einen Wert von 4,32 Milliarden USD erreichen.

Was treibt die Nachfrage nach Rindergelatine bis 2031 an?

Die Hauptstützen sind die pharmazeutische Kapselproduktion, funktionale Gummibärchen, ein breiterer Nutrazeutika-Einsatz und Halal-konforme Süßwarennachfrage in aufstrebenden Regionen.

Welches Quellsegment wächst am schnellsten?

Knochen ist das am schnellsten wachsende Quellsegment mit einem prognostizierten CAGR von 7,21 % bis 2031, unterstützt durch seine Eignung für pharmazeutische Qualitätsanforderungen.

Welcher Anwendungsbereich hält den größten Anteil?

Lebensmittel und Getränke führten im Jahr 2025 mit 62,38 % der Gesamtnachfrage, da Gelatine in Süßwaren-, Milch- und verarbeiteten Fleischanwendungen nach wie vor weit verbreitet ist.

Seite zuletzt aktualisiert am: