Taille et part du marché de la gélatine bovine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

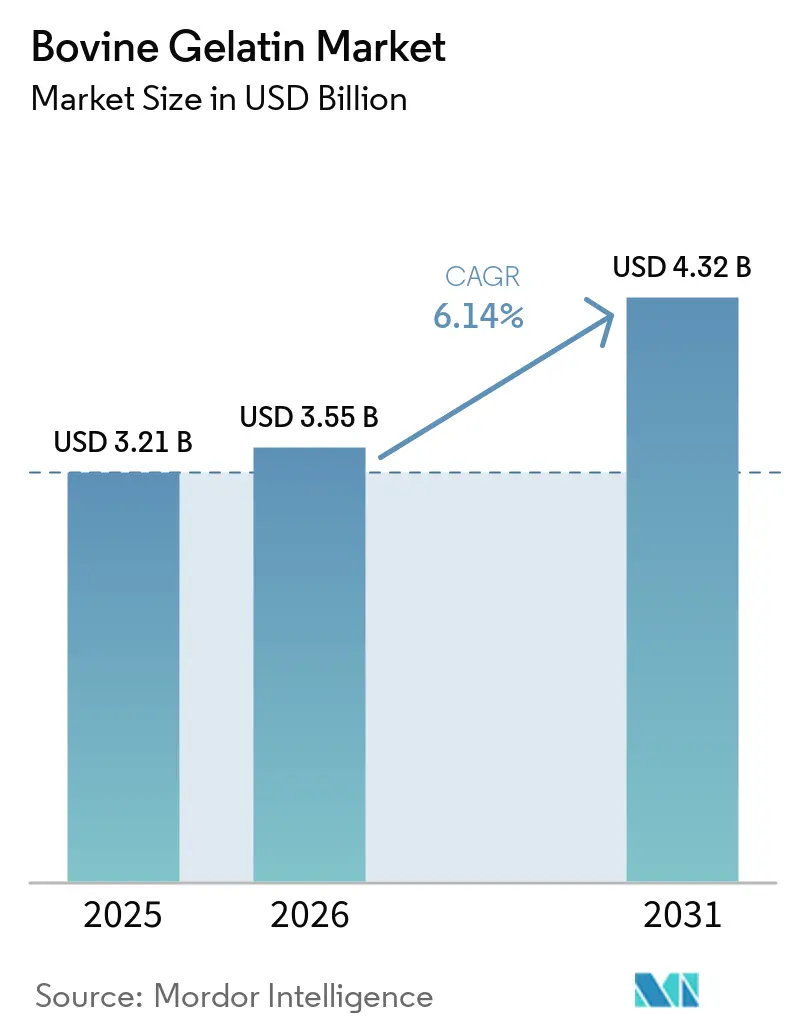

| Taille du Marché (2026) | 3.55 Milliards de dollars |

| Taille du Marché (2031) | 4.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gélatine bovine par Mordor Intelligence

La taille du marché de la gélatine bovine devrait passer de 3,21 milliards USD en 2025 à 3,55 milliards USD en 2026, et est prévue pour atteindre 4,32 milliards USD d'ici 2031, à un TCAC de 6,14 % sur la période 2026-2031. La demande sur le marché de la gélatine bovine continue d'être soutenue par la production de capsules pharmaceutiques, les formats d'aliments fonctionnels et l'utilisation croissante des nutraceutiques dans les principales régions. L'Europe est la région à la croissance la plus rapide, car les acheteurs y accordent une importance accrue à la documentation relative à l'ESB et aux EST, à la conformité aux pharmacopées et aux chaînes d'approvisionnement entièrement auditées pour des utilisations à spécifications élevées. La structure concurrentielle évolue également, Darling Ingredients et Tessenderlo Group ayant convenu de fusionner Rousselot et PB Leiner au sein de Nextida, ce qui donnera à cette nouvelle plateforme une couverture mondiale étendue dans les domaines de la gélatine et du collagène. Ce changement pousse le marché de la gélatine bovine davantage vers les peptides de collagène et d'autres ingrédients à plus haute valeur ajoutée, car la gélatine standard fait face à des conditions de prix plus serrées. Même avec le développement des options de capsules à base végétale et les fluctuations des matières premières, le marché de la gélatine bovine bénéficie toujours de ses excellentes performances gélifiantes, de son profil de dissolution fiable et de sa position concurrentielle en termes de coûts dans les capsules, la confiserie et les applications halal.

Principaux enseignements du rapport

- Par forme, la poudre détenait une part de 61,31 % en 2025, tandis que le liquide devrait croître à un TCAC de 7,5 % jusqu'en 2031, et à un TCAC de 7,21 % jusqu'en 2031.

- Par forme, la poudre détenait une part de 61,31 % en 2025, tandis que le liquide devrait croître à un TCAC de 7,55 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 62,38 % de la taille du marché de la gélatine bovine en 2025, tandis que les produits pharmaceutiques progressent à un TCAC de 7,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 30,28 % en 2025, tandis que l'Europe devrait se développer à un TCAC de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gélatine bovine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance soutenue de la fabrication de capsules pharmaceutiques | +1.8% | Mondial, concentré en Amérique du Nord, en Europe, en Inde et en Chine | Moyen terme (2 à 4 ans) |

| Expansion des marchés des nutraceutiques et du vieillissement en bonne santé | +1.3% | Amérique du Nord et Europe, avec des retombées au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Fort dynamisme du marché mondial des gommes | +1.0% | Mondial, avec une pénétration rapide en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion rapide de la consommation de confiseries dans les marchés émergents | +0.8% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Avantage de coût par rapport aux collagènes alternatifs et aux hydrocolloïdes spéciaux | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Avancées technologiques dans le traitement de la gélatine | +0.4% | Mondial, avec une adoption précoce en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue de la fabrication de capsules pharmaceutiques

La production de capsules pharmaceutiques reste le soutien structurel le plus évident pour le marché de la gélatine bovine, car les capsules dures et molles occupent toujours une place centrale dans la fabrication de formes pharmaceutiques solides orales dans la plupart des grands systèmes médicamenteux. Le marché de la gélatine bovine bénéficie du fait que la gélatine bovine reste largement acceptée pour l'utilisation en capsules lorsqu'elle satisfait aux exigences documentées de qualité, de traçabilité et de traitement dans les chaînes d'approvisionnement réglementées. Ce soutien ne porte pas uniquement sur les volumes, car des exigences de qualité plus strictes augmentent la valeur de chaque kilogramme fourni à usage pharmaceutique plutôt que de simplement accroître le débit. Les exigences européennes en matière d'importation et de traitement des intrants bovins continuent de favoriser les producteurs certifiés capables de maintenir une documentation complète, ce qui élève les barrières à l'entrée pour les fournisseurs plus petits opérant sur le marché spot. Il en résulte que le marché de la gélatine bovine bénéficie à la fois de l'expansion de la production de capsules et d'une évolution constante vers des grades pharmaceutiques aux spécifications plus strictes[1]Source : Département de l'agriculture des États-Unis, Service d'inspection de la santé des animaux et des plantes, « Union européenne, sous-produits animaux traités pour la production de gélatine et/ou de collagène destinés à la consommation humaine », aphis.usda.gov.

Expansion des marchés des nutraceutiques et du vieillissement en bonne santé

Le canal des nutraceutiques offre au marché de la gélatine bovine une base de demande plus large, car les produits à base de peptides de collagène sont positionnés pour la santé articulaire, le soutien cutané, la récupération sportive et le vieillissement actif. Cela crée une division au sein du marché de la gélatine bovine entre les matières standard vendues pour l'encapsulation de base et les ingrédients de collagène et de peptides à plus haute valeur ajoutée vendus avec un positionnement santé plus affirmé. Ce changement est important car les producteurs capables de séparer les grades premium des produits de base peuvent protéger leurs prix plus efficacement que les fournisseurs axés uniquement sur les volumes de gélatine en vrac. Cela rend également la qualité de formulation, le profil en acides aminés et la régularité plus importants dans la sélection des clients, en particulier sur les marchés de compléments alimentaires matures où les acheteurs sont déjà familiers avec les allégations à base de collagène. En conséquence, le marché de la gélatine bovine dépasse la simple croissance volumique et est de plus en plus façonné par le mix produit et la qualité des applications, même là où la demande finale semble similaire en surface.

Fort dynamisme du marché mondial des gommes

Les formats de gommes constituent l'un des soutiens à court terme les plus réguliers pour le marché de la gélatine bovine, car ils combinent la demande en confiserie et la demande en compléments alimentaires dans une seule forme de délivrance. Le marché de la gélatine bovine en bénéficie car la gélatine offre aux fabricants une texture fiable, un comportement de prise rapide et une neutralité aromatique dans des conditions industrielles standard. Les gommes fonctionnelles nécessitent souvent un soutien structurel plus important que les produits de confiserie de base, car les ajouts de vitamines, de probiotiques, de collagène et d'oméga-3 peuvent rendre le contrôle de la texture plus difficile tout au long de la durée de conservation. Cela augmente la charge en gélatine dans chaque unité et accroît la demande totale même lorsque les volumes unitaires n'augmentent pas au même rythme. Le marché de la gélatine bovine capte donc à la fois la croissance de base des gommes de confiserie et l'attrait supplémentaire des formats nutritionnels qui s'appuient sur les mêmes avantages de traitement.

Expansion rapide de la consommation de confiseries dans les marchés émergents

La demande en confiseries des marchés émergents crée un soutien de plus longue durée pour le marché de la gélatine bovine, notamment en Asie du Sud-Est, en Asie du Sud et dans certaines parties de l'Afrique subsaharienne. L'essentiel n'est pas seulement la hausse des ventes d'aliments emballés, mais aussi la nécessité de systèmes gélifiants conformes aux exigences halal dans les marchés de consommation à majorité musulmane où la gélatine porcine n'est pas une option pratique. Dans ces contextes, la gélatine bovine répond souvent à la fois aux besoins de performance technique et aux points de prix commerciaux de manière plus efficace que les substituts à base végétale, qui peuvent coûter plus cher et nécessiter un contrôle de processus plus strict. La certification halal agit donc à la fois comme un outil de conformité et comme une voie d'accès à des marchés plus larges pour les fournisseurs d'ingrédients souhaitant s'établir durablement dans ces régions. C'est pourquoi le marché de la gélatine bovine voit la demande en confiseries des marchés émergents se développer sur une trajectoire différente des tendances de substitution premium observées en Occident.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des alternatives à base végétale | -1.2% | Amérique du Nord et Europe, avec une pénétration en phase initiale en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exigences réglementaires strictes | -0.8% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité de la disponibilité et des prix des matières premières | -0.9% | Mondial, particulièrement aiguë en Amérique du Sud et en Europe | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées à la production animale | -0.6% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des alternatives à base végétale

La pression de substitution la plus visible sur le marché de la gélatine bovine provient des options de capsules à base végétale telles que l'HPMC et le pullulane, plutôt que d'un remplacement généralisé dans toutes les utilisations de la gélatine. Cette pression est concentrée dans les compléments alimentaires premium en Amérique du Nord et en Europe, où le positionnement végétalien, végétarien et sensible à l'étiquetage a une force commerciale plus importante. L'ampleur des investissements autour de l'offre alternative de capsules est devenue plus claire lorsque Lone Star Funds a accepté d'acquérir la division Capsules et Ingrédients de Santé de Lonza Group AG en mars 2026. Néanmoins, cette pression n'est pas uniforme, car les applications pharmaceutiques, de confiserie et de nombreux aliments des marchés émergents s'appuient encore fortement sur la gélatine bovine pour des raisons de performance et de coût. Il en résulte un marché de la gélatine bovine plus segmenté, où les utilisations à fort volume restent résilientes, mais où une partie de la croissance premium se déplace vers des plateformes d'encapsulation à base végétale.

Volatilité de la disponibilité et des prix des matières premières

La volatilité des matières premières reste un frein évident pour le marché de la gélatine bovine, car les peaux et os bovins sont soumis à des cycles distincts liés à l'activité d'abattage, à la demande en cuir et à la disponibilité régionale de transformation. L'approvisionnement en peaux peut se resserrer même lorsque les effectifs bovins sont stables, car les évolutions de la demande dans la chaussure, la mode ou la sellerie automobile modifient la quantité de matière qui s'oriente efficacement vers les chaînes de production de gélatine. Dans le même temps, les fournisseurs desservant des marchés réglementés doivent maintenir des normes de traitement, de traçabilité et de documentation, ce qui rend plus difficile le passage rapide à des sources de matières premières opportunistes lorsque les coûts augmentent. L'approvisionnement à base d'os contribue à réduire une partie de cette exposition, mais la transition est progressive car les clients pharmaceutiques exigent toujours des spécifications strictes et cohérentes. Le marché de la gélatine bovine est donc confronté à un défi en matière de coûts et d'approvisionnement qui affecte la planification, la structure des contrats et la stabilité des marges, en particulier lors de périodes de flux irréguliers de matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les peaux ancrent l'approvisionnement tandis que les os s'accélèrent dans les applications pharmaceutiques

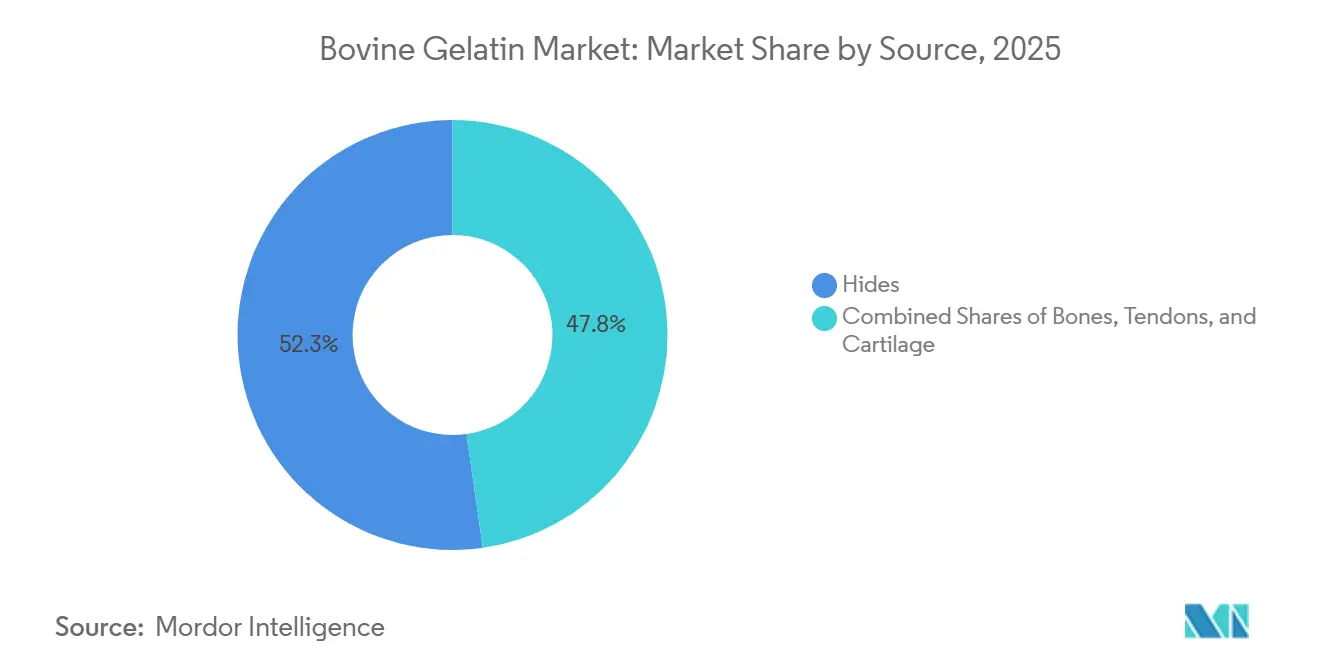

Les peaux détenaient 52,25 % de la part du marché de la gélatine bovine par source en 2025, ce qui reflète le lien de longue date entre l'activité tannante et l'extraction de gélatine dans les régions productrices établies. Le marché de la gélatine bovine dépend des peaux depuis des décennies, car cette matière première s'inscrit déjà dans des réseaux de collecte et de transformation bien développés, ce qui réduit les frictions d'approvisionnement pour les grands producteurs. La gélatine dérivée des peaux reste particulièrement pertinente dans les utilisations qui valorisent la clarté, le comportement de traitement familier et la large compatibilité industrielle dans les systèmes de capsules et de produits laitiers. Cette base installée confère un rôle durable même à mesure que le secteur de la gélatine bovine devient plus sélectif en matière de traçabilité et de séparation des grades. Les exigences de documentation pour les matières bovines traitées dans les chaînes d'exportation réglementées renforcent également la position des producteurs établis capables de prouver l'origine, la manipulation et l'historique de traitement sur l'ensemble de la chaîne. Ces exigences n'éliminent pas les concurrents plus petits, mais elles rendent l'échelle et la conformité beaucoup plus précieuses dans le mix des sources.

Les os constituent le segment source à la croissance la plus rapide sur le marché de la gélatine bovine et devraient se développer à un TCAC de 7,21 % jusqu'en 2031. Cette hausse reflète la meilleure adéquation entre la gélatine de type B dérivée des os et plusieurs exigences pharmaceutiques de dissolution et de pharmacopée utilisées dans les systèmes de capsules dures. Des recherches publiées en 2025 ont montré que l'hydrolyse enzymatique assistée par la papaïne des os de bovins préservait la structure des chaînes de collagène plus efficacement que les voies d'extraction acide ou alcaline conventionnelles. La même étude a révélé une meilleure résistance Bloom, une meilleure viscosité et une meilleure distribution du poids moléculaire, ce qui est important car ces propriétés déterminent la régularité des performances dans les utilisations à spécifications élevées. La croissance des os offre également au marché de la gélatine bovine un avantage pratique de diversification, car la disponibilité des os suit plus directement la production d'abattage et est moins liée aux fluctuations du secteur du cuir que la disponibilité des peaux. Au fil du temps, cela réduit le déséquilibre d'approvisionnement et fait des os une source stratégique plus importante plutôt qu'une source simplement complémentaire, selon la recherche MDPI[2]Source : Wang X. et al., « Propriétés physicochimiques et fonctionnelles de la gélatine d'os de bovins de Yanbian extraite par des méthodes d'hydrolyse acide, alcaline et enzymatique », Gels, mdpi.com.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : la poudre conserve sa domination industrielle tandis que le liquide progresse en efficacité de traitement

La poudre détenait une part de 61,31 % par forme en 2025, montrant à quel point le marché de la gélatine bovine dépend encore des systèmes de fabrication conçus autour de la manipulation d'ingrédients secs. La poudre reste le format par défaut car les lignes de production de capsules, de confiseries, de produits laitiers et d'aliments transformés ont longtemps été conçues avec des pratiques de reconstitution, de dosage et de stockage adaptées aux matières premières sèches. Elle permet également une séparation plus claire des grades, car la résistance Bloom et d'autres propriétés fonctionnelles peuvent être spécifiées, stockées et transportées de manière familière dans les chaînes d'approvisionnement mondiales. Cela est important sur le marché de la gélatine bovine car une grande partie de la discipline d'approvisionnement est liée à la répétabilité plutôt qu'au seul coût des intrants bruts. Les producteurs desservant les utilisateurs pharmaceutiques bénéficient également de la manipulation plus aisée des grades différenciés lorsque les clients exigent un comportement de libération, une stabilité ou des performances d'étanchéité précis. Cela explique pourquoi la poudre conserve son avance même lorsque les utilisateurs recherchent un flux de traitement plus simple.

Le liquide est la forme à la croissance la plus rapide sur le marché de la gélatine bovine et devrait croître à un TCAC de 7,55 % jusqu'en 2031. L'attrait est simple : la gélatine liquide prête à l'emploi supprime l'étape de reconstitution et peut réduire le temps de manipulation pour les grands transformateurs alimentaires avec une production en lots répétés. Elle permet également un contrôle plus précis de la viscosité pendant la production, ce qui favorise la régularité dans les formats d'aliments fonctionnels plus sensibles aux variations de texture et de timing de traitement. Cela rend le liquide particulièrement utile dans les applications où les fabricants valorisent la rapidité opérationnelle, moins d'étapes de préparation et un risque réduit de dérive des performances lors de l'exposition à la chaleur. La répartition des formes sur le marché de la gélatine bovine devient donc moins une question de commodité de base et davantage une question d'adéquation de chaque format à une configuration de traitement et à un objectif de qualité spécifiques. Sur la période de prévision, les fournisseurs disposant d'un contrôle solide des spécifications par format sont susceptibles de conserver les positions les plus solides dans les comptes standard et premium.

Par application : l'alimentation et les boissons en tête tandis que les produits pharmaceutiques stimulent la croissance de la valeur

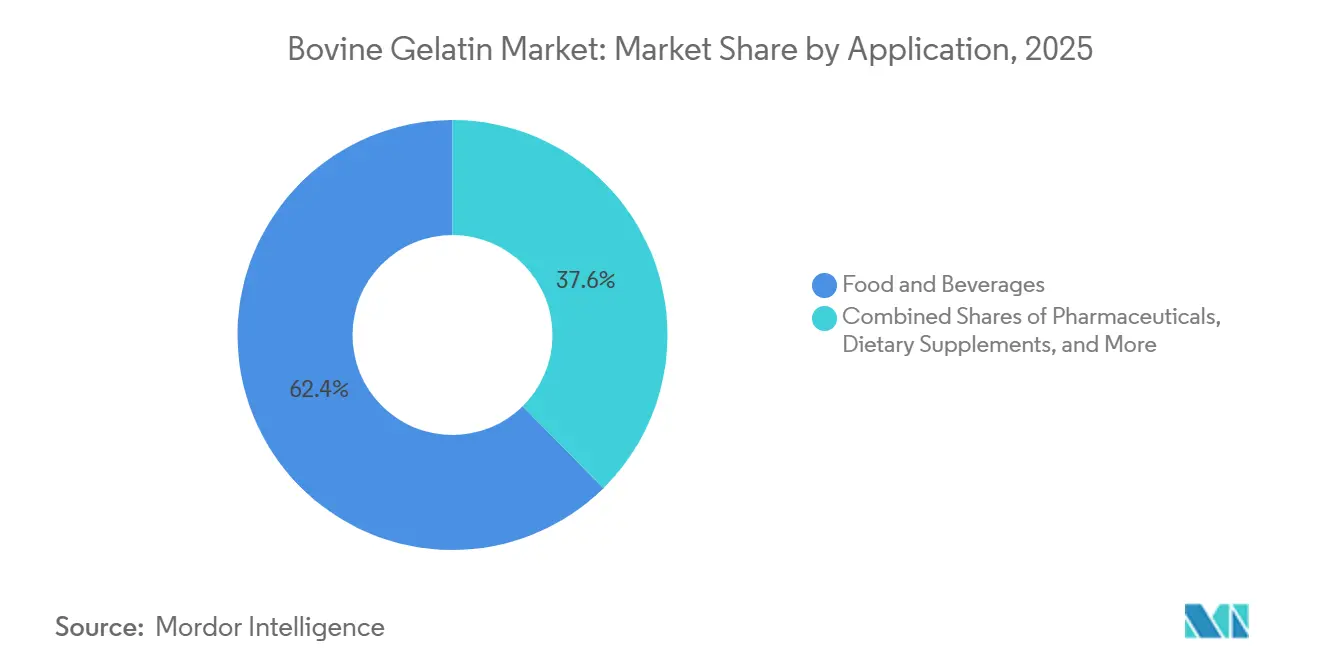

L'alimentation et les boissons représentaient 62,38 % de la taille du marché de la gélatine bovine en 2025, ce qui montre à quel point le rôle du produit reste large dans la confiserie, la stabilisation des produits laitiers et les viandes transformées. Le marché de la gélatine bovine s'appuie encore sur ces utilisations car elles combinent une consommation régulière avec une familiarité industrielle, faisant de la gélatine l'option par défaut dans de nombreuses recettes et lignes de production. Les gommes fonctionnelles ajoutent une autre couche de demande car elles se situent à l'intersection de la confiserie et de la nutrition et nécessitent souvent un soutien structurel plus important que les formats de bonbons ordinaires. Les cosmétiques et les soins personnels restent également pertinents car les propriétés filmogènes et hydratantes de la gélatine lui permettent de s'adapter à certaines applications cutanées et de beauté. Dans le même temps, les utilisations techniques telles que la photographie, les adhésifs et d'autres débouchés plus petits occupent une part décroissante à mesure que les utilisations grand public et pharmaceutiques à plus haute valeur ajoutée absorbent davantage de capacité de production. Cela maintient la plus grande base d'application dans l'alimentation tout en déplaçant progressivement le centre de rentabilité ailleurs.

Les produits pharmaceutiques constituent l'application à la croissance la plus rapide sur le marché de la gélatine bovine et devraient progresser à un TCAC de 7,35 % jusqu'en 2031. Le principal soutien provient de la dépendance mondiale continue aux formes pharmaceutiques solides orales, où les capsules à base de gélatine offrent toujours une échelle, une familiarité de fabrication et une large acceptation dans les environnements réglementés. Le marché de la gélatine bovine est également aidé par le fait que les acheteurs pharmaceutiques sont moins enclins à faire des compromis sur le comportement de dissolution, la traçabilité et la régularité des lots que les acheteurs dans de nombreuses applications alimentaires à moindre valeur ajoutée. Cela donne aux fournisseurs agréés plus de marge pour protéger leurs marges et rend la qualification des produits plus importante que la simple disponibilité spot. Le chevauchement avec les compléments alimentaires soutient davantage ce segment car de nombreuses capsules de compléments s'appuient sur des disciplines d'approvisionnement et de spécification similaires, même lorsqu'elles servent un canal de consommation différent. Sur la période de prévision, le secteur de la gélatine bovine verra donc la valeur des applications progresser plus rapidement vers la demande pharmaceutique et nutraceutique que vers l'expansion des grades alimentaires de base.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

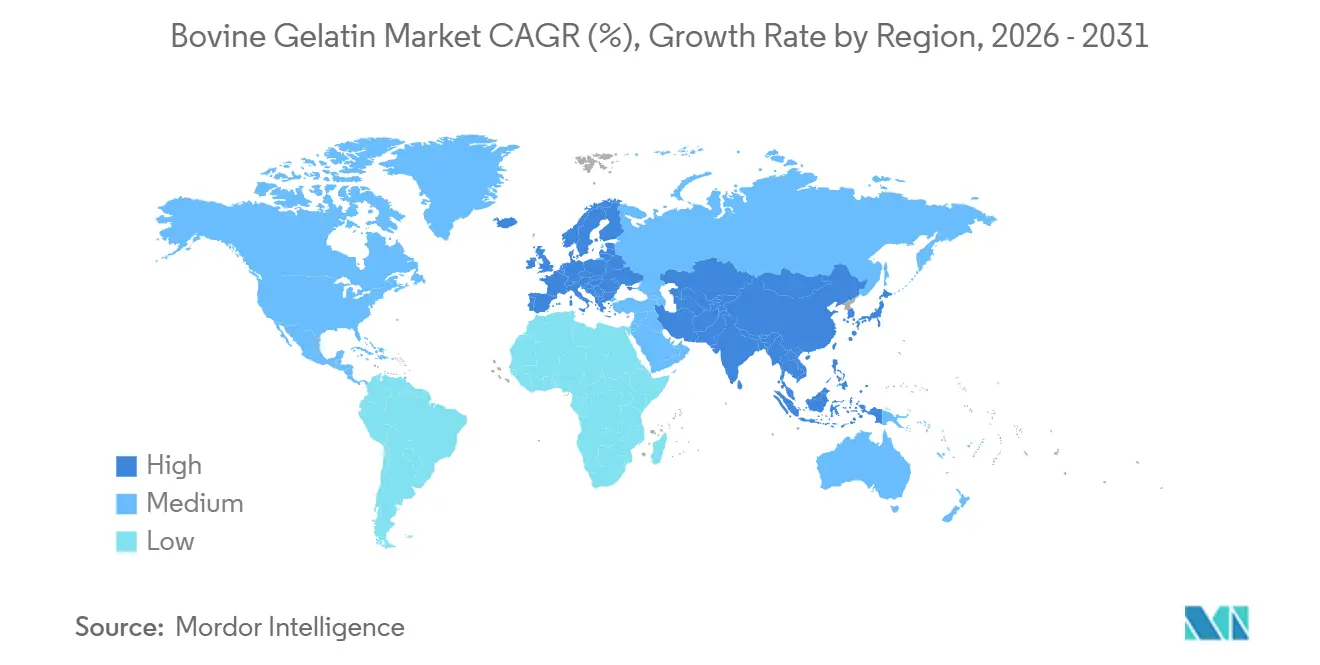

L'Asie-Pacifique détenait 30,28 % du marché de la gélatine bovine en 2025, ce qui en fait la plus grande base régionale par part. La Chine reste centrale sur le marché de la gélatine bovine car elle combine une transformation à grande échelle, un accès aux matières premières et un réseau de fabrication profond qui soutient à la fois l'approvisionnement intérieur et l'exportation. L'Inde gagne également en importance car la production pharmaceutique certifiée halal répond aux besoins des acheteurs de capsules et des canaux d'exportation réglementés, tandis que les marchés d'Asie du Sud-Est ajoutent une demande provenant de la fabrication de confiseries et de produits de santé. Pris ensemble, ces conditions maintiennent l'Asie-Pacifique au centre de l'échelle d'approvisionnement et de la croissance volumique sur le marché de la gélatine bovine[3]Source : Foodchem International Corporation, « Foodmate obtient les certifications halal MUI et BPJPH d'Indonésie », foodchem.com.

L'Europe est la région à la croissance la plus rapide sur le marché de la gélatine bovine et devrait afficher un TCAC de 7,46 % jusqu'en 2031. Cette croissance est davantage façonnée par des améliorations de qualité et une discipline d'approvisionnement que par une simple expansion volumique. Les acheteurs en Europe opèrent sous des attentes strictes en matière de traitement, de documentation d'origine et de traçabilité pour les matières d'origine bovine, ce qui favorise les fournisseurs disposant de chaînes auditées et de dossiers de conformité complets. Cela augmente la valeur de l'approvisionnement pharmaceutique agréé et des nutraceutiques premium, car les clients paient pour la garantie autant que pour l'ingrédient lui-même. Il en résulte un marché régional où la qualité documentée sépare de plus en plus les gagnants des fournisseurs de produits de base indifférenciés.

L'Amérique du Nord est un centre de demande à haute valeur ajoutée sur le marché de la gélatine bovine en raison de sa profonde base de fabrication pharmaceutique et de compléments alimentaires. Les États-Unis restent particulièrement importants car les acheteurs de capsules et de compléments y valorisent le contrôle des spécifications, la documentation et un historique d'approvisionnement fiable. Le Moyen-Orient et l'Afrique détiennent une part plus faible, mais ils comptent davantage chaque année à mesure que les importations certifiées halal soutiennent l'expansion alimentaire, nutritionnelle et pharmaceutique dans les marchés à majorité musulmane. Dans les deux cas, l'accès au marché dépend fortement des fournisseurs capables d'aligner les performances fonctionnelles avec des certifications reconnues et des normes de traçabilité.

Paysage concurrentiel

Le marché de la gélatine bovine présente une concentration moyenne, car un groupe limité de producteurs intégrés domine l'approvisionnement pharmaceutique et nutraceutique premium, tandis que de nombreuses entreprises régionales continuent de se concurrencer sur les volumes standard de grade alimentaire. GELITA AG, Rousselot, PB Leiner, Gelnex et Nitta Gelatin restent les noms les plus visibles dans l'approvisionnement à spécifications élevées, mais leur influence est inégale selon les applications et les régions. Le mouvement structurel le plus important est intervenu en décembre 2025, lorsque Darling Ingredients et Tessenderlo Group ont signé des accords définitifs pour fusionner Rousselot et PB Leiner au sein de Nextida. La plateforme prévue devrait générer un chiffre d'affaires annuel d'environ 1,5 milliard USD, une capacité de 200 000 tonnes métriques et 23 installations sur quatre continents, ce qui lui confère une échelle substantielle sur le marché de la gélatine bovine.

Cette échelle est importante car elle donne à Nextida un contrôle plus large sur l'approvisionnement, la transformation et l'accès aux clients dans les catégories gélatine et collagène. Elle soutient également un changement plus large au sein du marché de la gélatine bovine, s'éloignant de l'approvisionnement purement en produits de base pour se diriger vers des ingrédients ciblés avec un meilleur pouvoir de fixation des prix. GELITA poursuit une démarche similaire via une technologie adjacente, comme en témoigne son accord de R&D conjoint de mars 2026 avec Black Drop pour développer des bioencres pour des modèles tissulaires et des implants médicaux. Cela est important car cela montre comment les principaux producteurs utilisent la science du collagène et de la gélatine pour entrer dans des domaines qui dépassent la demande traditionnelle en alimentation et en capsules. La concurrence est également façonnée par des investissements extérieurs dans des plateformes alternatives de capsules, après que Lone Star Funds a accepté d'acquérir la division Capsules et Ingrédients de Santé de Lonza Group AG en mars 2026.

Pour les challengers, l'ouverture la plus claire sur le marché de la gélatine bovine reste l'approvisionnement pharmaceutique certifié halal vers l'Amérique du Nord et l'Asie du Sud-Est, où la documentation et l'adéquation des applications comptent toutes deux. Les améliorations de processus dans l'extraction des os pourraient également aider les nouveaux producteurs à réduire l'écart de qualité dans les grades à spécifications élevées s'ils peuvent satisfaire aux exigences de régularité et de conformité. Cela signifie que l'avantage le plus durable n'est plus la simple capacité, mais la capacité à combiner traçabilité, traitement spécialisé et approvisionnement spécifique aux applications. En pratique, le marché de la gélatine bovine devient plus sélectif, les positions les plus solides allant aux fournisseurs capables de passer d'une production en vrac à des portefeuilles certifiés, à haute valeur ajoutée et techniquement différenciés.

Leaders du secteur de la gélatine bovine

Darling Ingredients Inc.

GELITA AG

Tessenderlo Group

Nitta Gelatin Inc.

Lapi Gelatine S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : L'installation de GELITA AG à Liaoyuan, dans la province de Jilin, en Chine, opérationnelle depuis 2006, a confirmé sa position de plus grande base mondiale de production de gélatine de GELITA, soulignant l'importance stratégique de la Chine à la fois comme pôle de production rentable et comme marché intérieur de gélatine en expansion.

- Mars 2026 : Lone Star Funds a signé un accord définitif pour acquérir la division Capsules et Ingrédients de Santé (CHI) de Lonza Group AG pour environ 4,7 milliards USD, Lonza conservant une participation de 40 %. La division CHI fabrique à la fois des capsules dures en gélatine et des capsules à base végétale en HPMC pour des clients pharmaceutiques et nutraceutiques dans le monde entier.

- Décembre 2025 : Darling Ingredients et Tessenderlo Group ont signé un accord définitif pour fusionner Rousselot et PB Leiner au sein de Nextida, avec un chiffre d'affaires annuel projeté d'environ 1,5 milliard USD, une capacité d'environ 200 000 tonnes métriques et 23 installations sur quatre continents. Darling Ingredients détient une participation de 85 %.

Portée du rapport mondial sur le marché de la gélatine bovine

| Peaux |

| Os |

| Tendons et cartilages |

| Poudre |

| Liquide |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Compléments alimentaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Peaux | |

| Os | ||

| Tendons et cartilages | ||

| Forme | Poudre | |

| Liquide | ||

| Application | Alimentation et boissons | |

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Compléments alimentaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gélatine bovine en 2026 ?

Le marché de la gélatine bovine s'élève à 3,55 milliards USD en 2026 et devrait atteindre 4,32 milliards USD d'ici 2031 à un TCAC de 6,14 %.

Quels sont les facteurs qui stimulent la demande de gélatine bovine jusqu'en 2031 ?

Les principaux soutiens sont la fabrication de capsules pharmaceutiques, les gommes fonctionnelles, l'utilisation plus large des nutraceutiques et la demande en confiseries conformes aux exigences halal dans les régions émergentes.

Quel segment source connaît la croissance la plus rapide ?

Les os constituent le segment source à la croissance la plus rapide avec un TCAC projeté de 7,21 % jusqu'en 2031, soutenu par leur adéquation avec les exigences de grade pharmaceutique.

Quel domaine d'application détient la plus grande part ?

L'alimentation et les boissons étaient en tête avec 62,38 % de la demande totale en 2025, car la gélatine reste largement utilisée dans les applications de confiserie, de produits laitiers et de viandes transformées.

Dernière mise à jour de la page le: