Tamaño y Participación del Mercado de Gelatina Bovina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.14% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gelatina Bovina por Mordor Intelligence

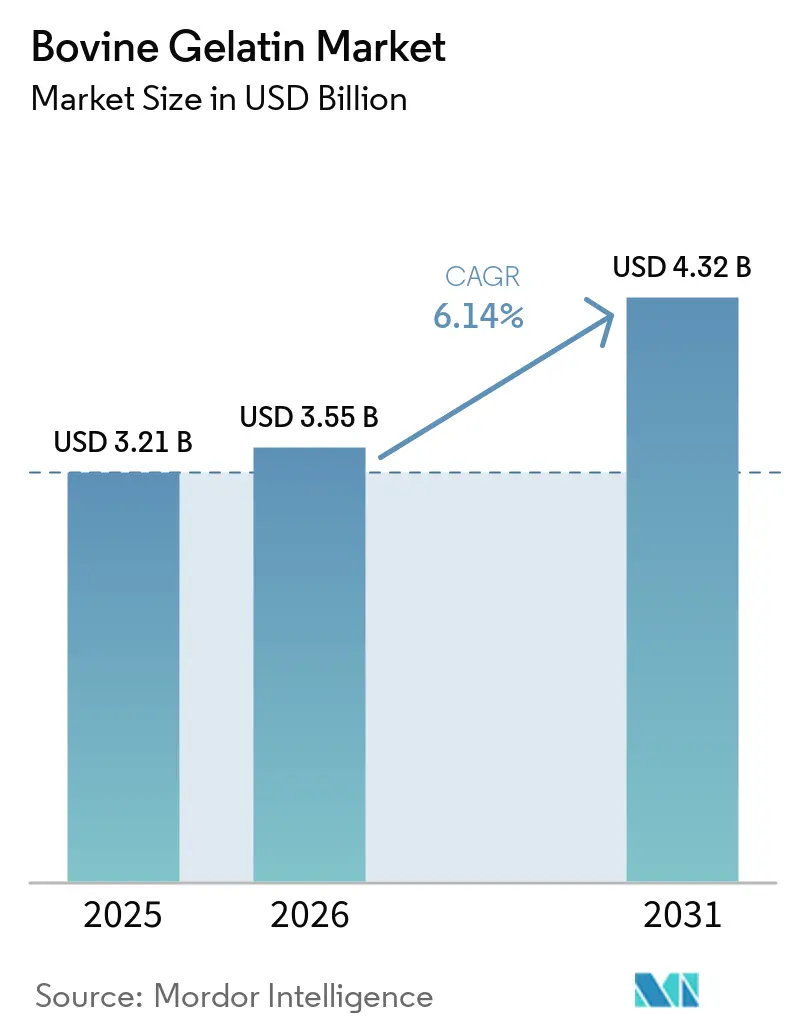

Se espera que el tamaño del mercado de gelatina bovina crezca de USD 3,21 mil millones en 2025 a USD 3,55 mil millones en 2026, y se prevé que alcance USD 4,32 mil millones en 2031, a una CAGR del 6,14% durante 2026-2031. La demanda en el mercado de gelatina bovina continúa siendo respaldada por la producción de cápsulas farmacéuticas, los formatos de alimentos funcionales y el creciente uso de nutracéuticos en las principales regiones. Europa es la región de más rápido crecimiento porque los compradores allí están otorgando mayor importancia a la documentación de EEB y EET, el cumplimiento de la farmacopea y las cadenas de suministro completamente auditadas para usos de mayor especificación. La estructura competitiva también está cambiando a medida que Darling Ingredients y Tessenderlo Group acordaron combinar Rousselot y PB Leiner en Nextida, lo que dará a la nueva plataforma una amplia cobertura global en gelatina y colágeno. Ese cambio está impulsando el mercado de gelatina bovina aún más hacia los péptidos de colágeno y otros ingredientes de mayor valor, porque la gelatina estándar enfrenta condiciones de precios más ajustadas. Incluso con las crecientes opciones de cápsulas de origen vegetal y las fluctuaciones de materias primas, el mercado de gelatina bovina todavía se beneficia de su sólido rendimiento gelificante, su perfil de disolución confiable y su posición de costos en cápsulas, confitería y aplicaciones halal.

Conclusiones Clave del Informe

- Por forma, el polvo tuvo una participación del 61,31% en 2025, mientras que se prevé que el líquido crezca a una CAGR del 7,5% hasta 2031, y a una CAGR del 7,21% hasta 2031.

- Por forma, el polvo tuvo una participación del 61,31% en 2025, mientras que se prevé que el líquido crezca a una CAGR del 7,55% hasta 2031.

- Por aplicación, los alimentos y bebidas representaron el 62,38% del tamaño del mercado de gelatina bovina en 2025, mientras que los farmacéuticos avanzan a una CAGR del 7,35% hasta 2031.

- Por geografía, Asia-Pacífico tuvo una participación del 30,28% en 2025, mientras que se prevé que Europa se expanda a una CAGR del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gelatina Bovina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Sostenido de la Fabricación de Cápsulas Farmacéuticas | +1.8% | Global, concentrado en América del Norte, Europa, India y China | Mediano plazo (2-4 años) |

| Expansión de los Mercados de Nutracéuticos y Envejecimiento Saludable | +1.3% | América del Norte y Europa, con extensión a Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuerte Impulso en el Mercado Global de Gomitas | +1.0% | Global, con rápida penetración en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Rápida Expansión del Consumo de Confitería en Mercados Emergentes | +0.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Ventaja de Costos en Relación con el Colágeno Alternativo y los Hidrocoloides Especiales | +0.5% | Global | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en el Procesamiento de Gelatina | +0.4% | Global, con adopción temprana en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Sostenido de la Fabricación de Cápsulas Farmacéuticas

La producción de cápsulas farmacéuticas sigue siendo el soporte estructural más claro para el mercado de gelatina bovina, porque las cápsulas duras y blandas todavía se encuentran en el centro de la fabricación de formas farmacéuticas sólidas orales en la mayoría de los principales sistemas de medicamentos. El mercado de gelatina bovina se beneficia del hecho de que la gelatina bovina sigue siendo ampliamente aceptada para el uso en cápsulas cuando cumple con los requisitos documentados de calidad, trazabilidad y tratamiento en las cadenas de suministro reguladas. Ese respaldo no se trata solo de volumen, porque las expectativas de calidad más estrictas aumentan el valor de cada kilogramo suministrado para uso farmacéutico en lugar de simplemente aumentar el rendimiento. Los requisitos europeos de importación y tratamiento para insumos bovinos continúan favoreciendo a los productores certificados que pueden mantener documentación completa, lo que eleva las barreras de entrada para los proveedores más pequeños del mercado spot. El resultado es que el mercado de gelatina bovina se beneficia tanto de la expansión de la producción de cápsulas como de un movimiento constante hacia grados farmacéuticos más estrictamente especificados[1]Fuente: Departamento de Agricultura de los Estados Unidos, Servicio de Inspección de Sanidad Animal y Vegetal, "Unión Europea, Subproductos Animales Tratados para la Producción de Gelatina y/o Colágeno para Consumo Humano," aphis.usda.gov.

Expansión de los Mercados de Nutracéuticos y Envejecimiento Saludable

El canal de nutracéuticos está dando al mercado de gelatina bovina una base de demanda más amplia porque los productos de péptidos de colágeno se están posicionando para la salud articular, el apoyo a la piel, la recuperación deportiva y el uso en el envejecimiento activo. Esto está creando una división dentro del mercado de gelatina bovina entre el material estándar vendido para encapsulación básica y los ingredientes de colágeno y péptidos de mayor valor vendidos con un posicionamiento de salud más sólido. Ese cambio importa porque los productores con capacidad para separar los grados premium de la producción de productos básicos pueden proteger los precios de manera más efectiva que los proveedores enfocados únicamente en volúmenes de gelatina a granel. También hace que la calidad de la formulación, el perfil de aminoácidos y la consistencia sean más importantes en la selección de clientes, especialmente en los mercados de suplementos maduros donde los compradores ya están familiarizados con las afirmaciones basadas en colágeno. Como resultado, el mercado de gelatina bovina está yendo más allá del crecimiento puro de volumen y está siendo moldeado cada vez más por la combinación de productos y la calidad de la aplicación, incluso donde la demanda del uso final parece similar en la superficie.

Fuerte Impulso en el Mercado Global de Gomitas

Los formatos de gomitas son uno de los soportes de corto plazo más consistentes para el mercado de gelatina bovina porque combinan la demanda de confitería con la demanda de suplementos en una sola forma de administración. El mercado de gelatina bovina se beneficia aquí porque la gelatina ofrece a los fabricantes una textura confiable, un comportamiento de fraguado rápido y neutralidad de sabor bajo condiciones industriales estándar. Las gomitas funcionales a menudo requieren un soporte estructural más sólido que los productos de caramelo básicos porque las adiciones de vitaminas, probióticos, colágeno y omega-3 pueden dificultar el control de la textura durante la vida útil. Eso aumenta la carga de gelatina en cada unidad e incrementa la demanda total incluso cuando los volúmenes unitarios no aumentan al mismo ritmo. El mercado de gelatina bovina, por lo tanto, captura tanto el crecimiento base de las gomitas de confitería como el impulso adicional de los formatos de nutrición que dependen de las mismas ventajas de procesamiento.

Rápida Expansión del Consumo de Confitería en Mercados Emergentes

La demanda de confitería en los mercados emergentes está creando una línea de soporte de mayor duración para el mercado de gelatina bovina, especialmente en el Sudeste Asiático, el Sur de Asia y partes del África Subsahariana. El punto clave no es solo el aumento de las ventas de alimentos envasados, sino también la necesidad de sistemas de gelificación conformes con el halal en los mercados de consumidores de mayoría musulmana donde la gelatina porcina no es una opción práctica. En esos entornos, la gelatina bovina a menudo satisface tanto las necesidades de rendimiento técnico como los puntos de precio comerciales de manera más efectiva que los sustitutos de origen vegetal, que pueden costar más y requerir un control de proceso más estricto. La certificación halal, por lo tanto, actúa tanto como una herramienta de cumplimiento como una vía para un acceso más amplio al mercado para los proveedores de ingredientes que desean posiciones duraderas en estas regiones. Es por eso que el mercado de gelatina bovina está viendo que la demanda de confitería de los mercados emergentes se desarrolla en un camino diferente al de las tendencias de sustitución premium occidentales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de las Alternativas de Origen Vegetal | -1.2% | América del Norte y Europa, con penetración en etapa temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos Regulatorios Estrictos | -0.8% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en la Disponibilidad y los Precios de las Materias Primas | -0.9% | Global, particularmente aguda en América del Sur y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones Ambientales Relacionadas con la Producción Ganadera | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de las Alternativas de Origen Vegetal

La presión de sustitución visible más fuerte sobre el mercado de gelatina bovina proviene de opciones de cápsulas de origen vegetal como la HPMC y la pululana, más que de una sustitución amplia en todos los usos de la gelatina. Esa presión se concentra en los suplementos dietéticos premium en América del Norte y Europa, donde el posicionamiento vegano, vegetariano y sensible al etiquetado tiene un mayor atractivo comercial. La escala de la inversión en torno al suministro alternativo de cápsulas quedó más clara cuando Lone Star Funds acordó adquirir la división de Cápsulas e Ingredientes para la Salud de Lonza Group AG en marzo de 2026. Aun así, esa presión no es uniforme porque las aplicaciones farmacéuticas, de confitería y muchas aplicaciones alimentarias de mercados emergentes todavía dependen en gran medida de la gelatina bovina por razones de rendimiento y costo. El resultado es un mercado de gelatina bovina más segmentado donde los usos de alto volumen siguen siendo resilientes, pero parte del crecimiento premium se desplaza hacia plataformas de encapsulación de origen vegetal.

Volatilidad en la Disponibilidad y los Precios de las Materias Primas

La volatilidad de las materias primas sigue siendo una restricción clara para el mercado de gelatina bovina porque las pieles y huesos bovinos están determinados por ciclos separados en la actividad de sacrificio, la demanda de cuero y la disponibilidad de procesamiento regional. El suministro de pieles puede ajustarse incluso cuando los números de ganado son estables porque los cambios en la demanda en calzado, moda o tapicería automotriz alteran la cantidad de material que se mueve eficientemente hacia las cadenas de gelatina. Al mismo tiempo, los proveedores que sirven a mercados regulados deben mantener estándares de tratamiento, trazabilidad y documentación, lo que dificulta cambiar rápidamente a fuentes de materias primas oportunistas cuando los costos aumentan. El suministro basado en huesos ayuda a reducir parte de esa exposición, pero la transición es gradual porque los clientes farmacéuticos todavía requieren especificaciones estrictas y consistentes. El mercado de gelatina bovina, por lo tanto, enfrenta un desafío de costos y abastecimiento que afecta la planificación, la estructura de contratos y la estabilidad de los márgenes, especialmente en períodos de flujo irregular de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

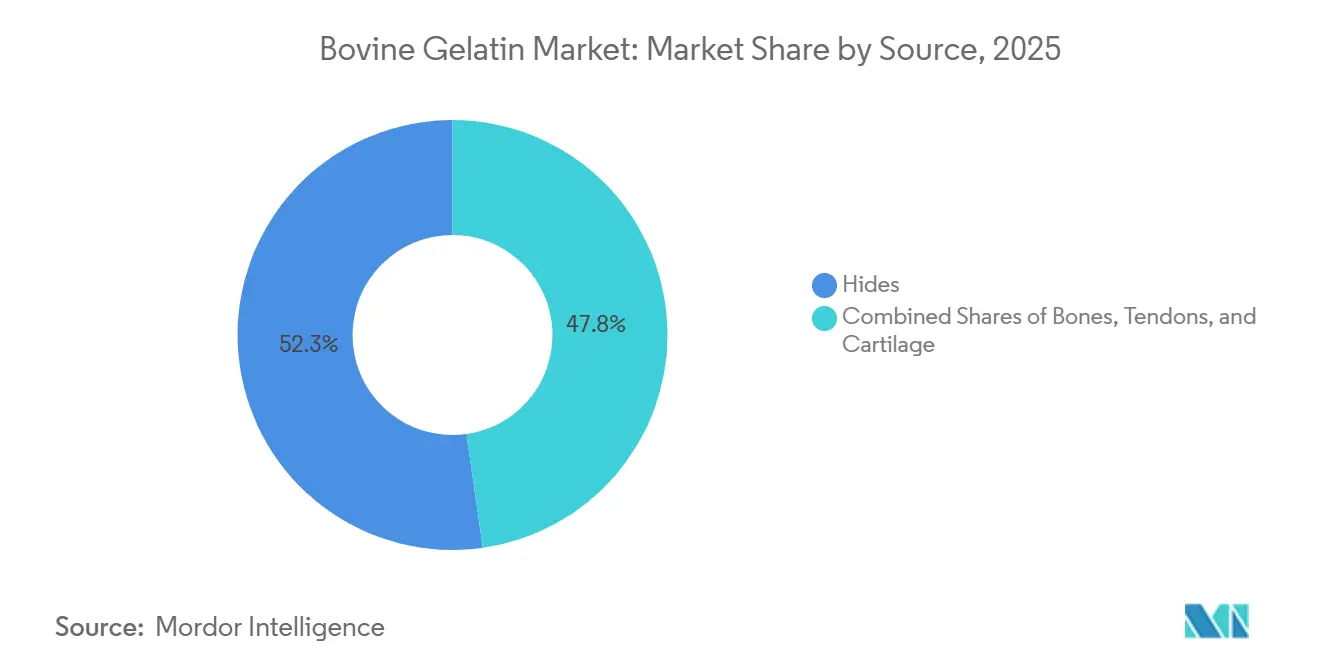

Por Fuente: Las Pieles Anclan el Suministro Mientras los Huesos se Aceleran en Aplicaciones Farmacéuticas

Las pieles tuvieron el 52,25% de la participación del mercado de gelatina bovina por fuente en 2025, lo que refleja el vínculo de larga data entre la actividad de curtido y la extracción de gelatina en las regiones productoras establecidas. El mercado de gelatina bovina ha dependido de las pieles durante décadas porque esta materia prima ya se encuentra dentro de redes de recolección y procesamiento bien desarrolladas, lo que reduce la fricción de adquisición para los grandes productores. La gelatina derivada de pieles sigue siendo especialmente relevante en usos que valoran la claridad, el comportamiento de procesamiento familiar y la amplia compatibilidad industrial en sistemas de cápsulas y lácteos. Esa base instalada oculta un papel duradero incluso cuando la industria de gelatina bovina se vuelve más selectiva en cuanto a la trazabilidad y la separación de grados. Los requisitos de documentación para el material bovino tratado en cadenas de exportación reguladas también fortalecen la posición de los productores establecidos que pueden demostrar el origen, el manejo y el historial de tratamiento en toda la cadena. Esos requisitos no eliminan a los competidores más pequeños, pero sí hacen que la escala y el cumplimiento sean mucho más valiosos en la combinación de fuentes.

Los huesos son el segmento de fuente de más rápido crecimiento en el mercado de gelatina bovina y se proyecta que se expandan a una CAGR del 7,21% hasta 2031. Ese aumento refleja el mejor ajuste entre la gelatina de Tipo B derivada de huesos y varios requisitos de disolución farmacéutica y farmacopea utilizados en sistemas de cápsulas duras. Una investigación publicada en 2025 mostró que la hidrólisis enzimática asistida por papaína de huesos de ganado bovino preservó la estructura de la cadena de colágeno de manera más efectiva que las rutas de extracción ácida o alcalina convencionales. El mismo estudio encontró una mejor resistencia Bloom, viscosidad y distribución del peso molecular, lo que importa porque esas propiedades determinan la consistencia del rendimiento en usos de mayor especificación. El crecimiento de los huesos también le da al mercado de gelatina bovina un beneficio práctico de diversificación porque la disponibilidad de huesos sigue más directamente la producción de sacrificio y está menos ligada a las fluctuaciones del sector del cuero que la disponibilidad de pieles. Con el tiempo, eso reduce el desequilibrio de adquisición y hace de los huesos una fuente estratégica más importante en lugar de solo una fuente complementaria, según la investigación de MDPI[2]Fuente: Wang X. et al., "Propiedades Fisicoquímicas y Funcionales de la Gelatina de Hueso de Ganado Yanbian Extraída Mediante Métodos de Hidrólisis Ácida, Alcalina y Enzimática," Gels, mdpi.com.

Por Forma: El Polvo Mantiene el Dominio Industrial Mientras el Líquido Gana en Eficiencia de Proceso

El polvo tuvo una participación del 61,31% por forma en 2025, lo que muestra cuán fuertemente el mercado de gelatina bovina todavía depende de los sistemas de fabricación construidos en torno al manejo de ingredientes secos. El polvo sigue siendo el formato predeterminado porque las líneas de cápsulas, confitería, lácteos y alimentos procesados han sido diseñadas durante mucho tiempo con prácticas de reconstitución, dosificación y almacenamiento que se adaptan a los materiales de entrada secos. También admite una separación de grados más clara porque la resistencia Bloom y otras propiedades funcionales pueden especificarse, almacenarse y transportarse de manera familiar en las cadenas de suministro globales. Eso importa en el mercado de gelatina bovina porque una gran parte de la disciplina de adquisición está ligada a la repetibilidad más que al costo de insumo bruto solo. Los productores que sirven a usuarios farmacéuticos también se benefician del manejo más fácil de grados diferenciados cuando los clientes exigen un comportamiento de liberación exacto, estabilidad o rendimiento de sellado. Esto ayuda a explicar por qué el polvo mantiene su ventaja incluso cuando los usuarios buscan un flujo de proceso más simple.

El líquido es la forma de más rápido crecimiento en el mercado de gelatina bovina y se espera que crezca a una CAGR del 7,55% hasta 2031. El atractivo es sencillo porque la gelatina líquida lista para usar elimina el paso de reconstitución y puede reducir el tiempo de manejo para los grandes procesadores de alimentos con producción de lotes repetidos. También permite un control más estricto de la viscosidad durante la producción, lo que apoya la consistencia en los formatos de alimentos funcionales que son más sensibles a la variación en la textura y el tiempo de proceso. Eso hace que el líquido sea especialmente útil en aplicaciones donde los fabricantes valoran la velocidad operativa, menos pasos de preparación y menor riesgo de desviación del rendimiento durante la exposición al calor. La división de formas en el mercado de gelatina bovina, por lo tanto, se está convirtiendo menos en una cuestión de conveniencia básica y más en cómo cada formato se adapta a una configuración de procesamiento específica y un objetivo de calidad. Durante el período de pronóstico, es probable que los proveedores con un fuerte control sobre las especificaciones por formato mantengan la posición más sólida tanto en cuentas estándar como premium.

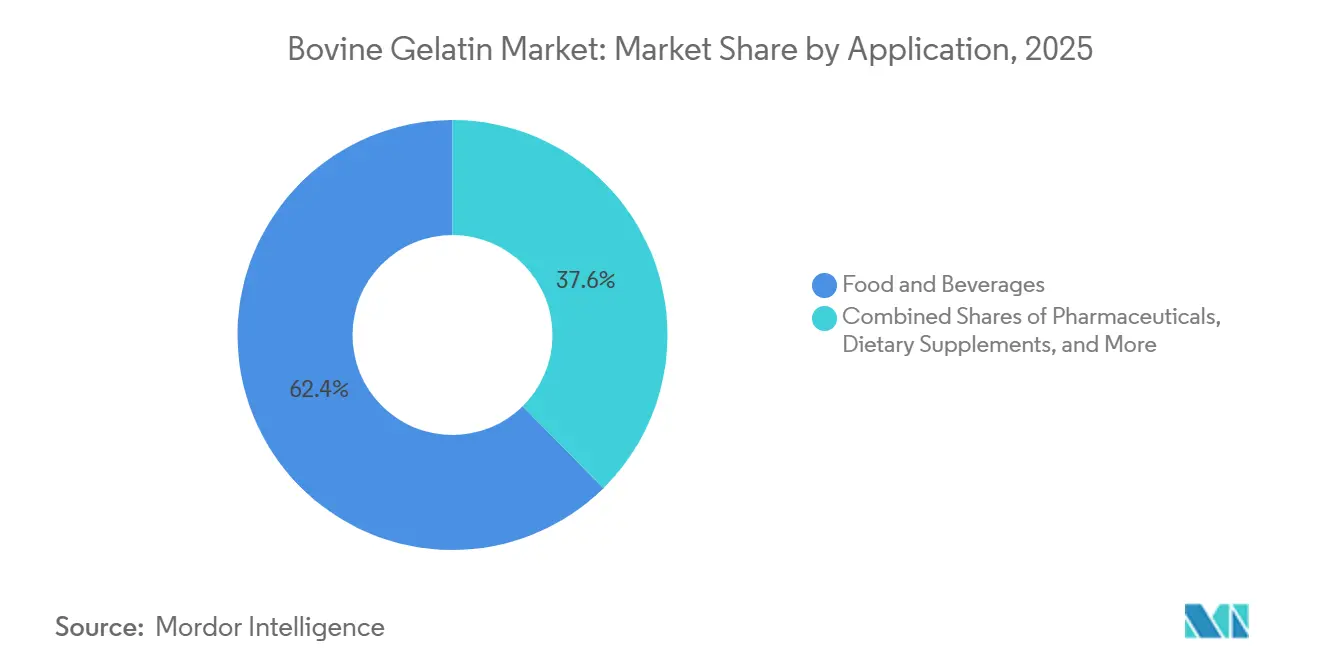

Por Aplicación: Alimentos y Bebidas Lidera Mientras los Farmacéuticos Impulsan el Crecimiento de Valor

Los alimentos y bebidas representaron el 62,38% del tamaño del mercado de gelatina bovina en 2025, lo que muestra cuán amplio sigue siendo el papel del producto en confitería, estabilización de lácteos y carnes procesadas. El mercado de gelatina bovina todavía depende de estos usos porque combinan un consumo estable con la familiaridad industrial, lo que hace de la gelatina la opción predeterminada en muchas recetas y líneas de producción. Las gomitas funcionales están añadiendo otra capa de demanda porque se encuentran en la intersección entre la confitería y la nutrición y a menudo requieren un soporte estructural más sólido que los formatos de caramelo simples. Los cosméticos y el cuidado personal también siguen siendo relevantes porque las propiedades formadoras de películas y de soporte de humedad de la gelatina le permiten adaptarse a aplicaciones seleccionadas de piel y belleza. Al mismo tiempo, los usos técnicos como la fotografía, los adhesivos y otros puntos de venta más pequeños similares ocupan una participación decreciente a medida que los usos de mayor valor para el consumidor y farmacéuticos absorben más capacidad de producción. Esto mantiene la base de aplicación más grande en alimentos mientras gradualmente mueve el centro de rentabilidad a otro lugar.

Los farmacéuticos son la aplicación de más rápido crecimiento en el mercado de gelatina bovina y se proyecta que avancen a una CAGR del 7,35% hasta 2031. El principal soporte proviene de la continua dependencia global de las formas farmacéuticas sólidas orales, donde las cápsulas a base de gelatina todavía ofrecen escala, familiaridad de fabricación y amplia aceptación en entornos regulados. El mercado de gelatina bovina también se ve favorecido por el hecho de que los compradores farmacéuticos están menos dispuestos a comprometer el comportamiento de disolución, la trazabilidad y la consistencia de lotes que los compradores en muchas aplicaciones alimentarias de menor valor. Eso le da a los proveedores aprobados más margen para proteger los márgenes y hace que la calificación del producto sea más importante que la disponibilidad spot sola. La superposición con los suplementos dietéticos apoya aún más este segmento porque muchas cápsulas de suplementos dependen de disciplinas similares de abastecimiento y especificación, incluso cuando sirven a un canal de consumidores diferente. A lo largo del período de pronóstico, la industria de gelatina bovina, por lo tanto, verá que el valor de la aplicación se mueve más rápido hacia la demanda farmacéutica y nutracéutica que hacia la expansión de productos básicos de grado alimentario.

Análisis Geográfico

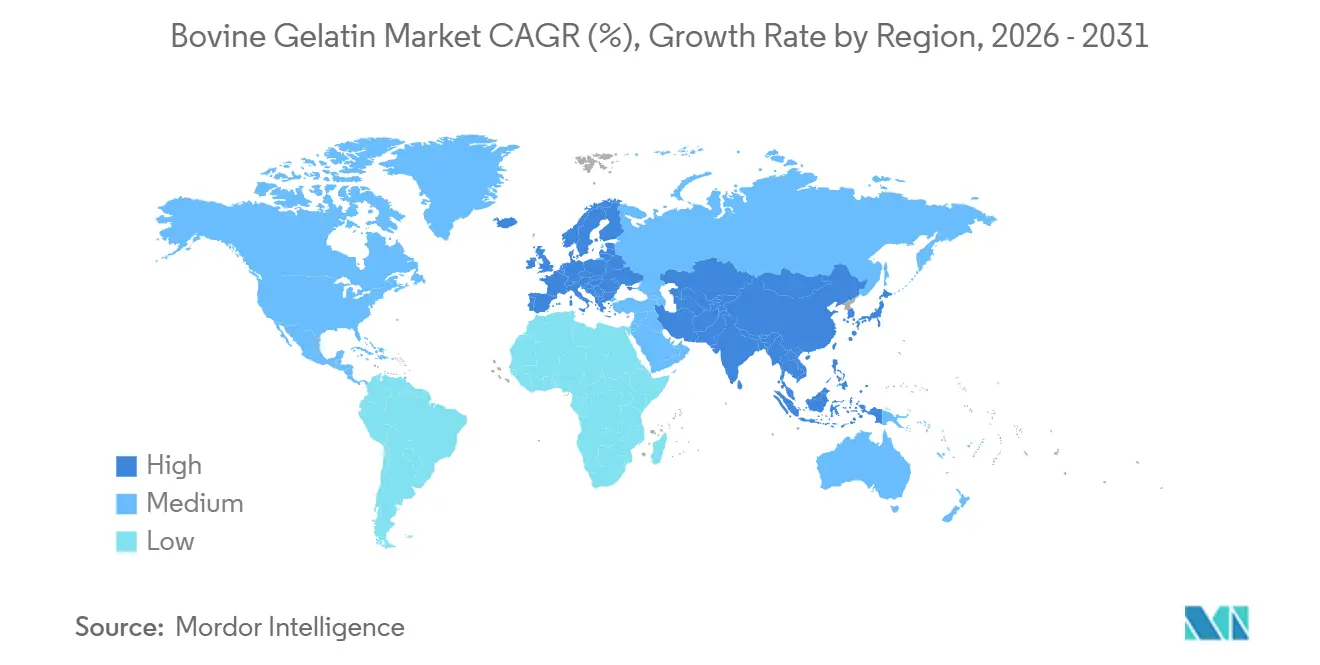

Asia-Pacífico tuvo el 30,28% del mercado de gelatina bovina en 2025, lo que la convierte en la base regional más grande por participación. China sigue siendo central en el mercado de gelatina bovina porque combina procesamiento a gran escala, acceso a materias primas y una profunda red de fabricación que apoya tanto el suministro doméstico como el de exportación. India también está ganando importancia porque la producción de grado farmacéutico certificada halal se adapta a las necesidades de los compradores de cápsulas y los canales de exportación regulados, mientras que los mercados del Sudeste Asiático añaden demanda de la fabricación de confitería y atención médica. En conjunto, estas condiciones mantienen a Asia-Pacífico en el centro tanto de la escala de suministro como del crecimiento de volumen en el mercado de gelatina bovina[3]Fuente: Foodchem International Corporation, "Foodmate Obtiene las Certificaciones Halal MUI y BPJPH de Indonesia," foodchem.com.

Europa es la región de más rápido crecimiento en el mercado de gelatina bovina y se espera que registre una CAGR del 7,46% hasta 2031. Ese crecimiento está siendo moldeado más por mejoras de calidad y disciplina de abastecimiento que por una simple expansión de volumen. Los compradores en Europa operan bajo expectativas estrictas en torno al tratamiento, la documentación de origen y la trazabilidad del material de origen bovino, lo que favorece a los proveedores con cadenas auditadas y registros de cumplimiento completos. Esto aumenta el valor del suministro farmacéutico aprobado y nutracéutico premium porque los clientes pagan por la garantía tanto como por el ingrediente en sí. El resultado es un mercado regional donde la calidad documentada separa cada vez más a los ganadores de los proveedores de productos básicos no diferenciados.

América del Norte es un centro de demanda de alto valor en el mercado de gelatina bovina debido a su profunda base de fabricación farmacéutica y de suplementos dietéticos. Los Estados Unidos siguen siendo especialmente importantes porque los compradores de cápsulas y suplementos allí valoran el control de especificaciones, la documentación y el historial de suministro confiable. Oriente Medio y África tienen una participación menor, pero importan más cada año a medida que las importaciones certificadas halal apoyan la expansión de alimentos, nutrición y farmacéuticos en los mercados de mayoría musulmana. En América del Norte y Oriente Medio y África, el acceso al mercado depende en gran medida de los proveedores que pueden alinear el rendimiento funcional con la certificación reconocida y los estándares de trazabilidad.

Panorama Competitivo

El mercado de gelatina bovina muestra una concentración media porque un grupo limitado de productores integrados lidera el suministro farmacéutico y nutracéutico premium, mientras que muchas empresas regionales todavía compiten en volúmenes estándar de grado alimentario. GELITA AG, Rousselot, PB Leiner, Gelnex y Nitta Gelatin siguen siendo los nombres más visibles en el suministro de mayor especificación, pero su influencia es desigual entre aplicaciones y regiones. El movimiento estructural más importante se produjo en diciembre de 2025, cuando Darling Ingredients y Tessenderlo Group firmaron acuerdos definitivos para fusionar Rousselot y PB Leiner en Nextida. Se espera que la plataforma planificada tenga ingresos anuales de alrededor de USD 1,5 mil millones, una capacidad de 200.000 toneladas métricas y 23 instalaciones en cuatro continentes, lo que le otorga una escala sustancial en el mercado de gelatina bovina.

Esa escala importa porque le da a Nextida un control más amplio sobre el abastecimiento, el procesamiento y el acceso a clientes tanto en las categorías de gelatina como de colágeno. También apoya un cambio más amplio dentro del mercado de gelatina bovina, alejándose del suministro puro de productos básicos y hacia ingredientes específicos con mayor poder de fijación de precios. GELITA está siguiendo un movimiento similar a través de tecnología adyacente, como lo demuestra su acuerdo de I+D conjunto de marzo de 2026 con Black Drop para desarrollar biotintas para modelos de tejidos e implantes médicos. Esto es importante porque muestra cómo los productores líderes están utilizando la ciencia del colágeno y la gelatina para ingresar a campos que van más allá de la demanda tradicional de alimentos y cápsulas. La competencia también está siendo moldeada por la inversión externa en plataformas alternativas de cápsulas después de que Lone Star Funds acordara adquirir la división de Cápsulas e Ingredientes para la Salud de Lonza Group AG en marzo de 2026.

Para los competidores, la apertura más clara en el mercado de gelatina bovina sigue siendo el suministro de grado farmacéutico certificado halal hacia América del Norte y el Sudeste Asiático, donde la documentación y el ajuste de la aplicación son igualmente importantes. Las mejoras de proceso en la extracción de huesos también podrían ayudar a los productores más nuevos a reducir la brecha de calidad en los grados de mayor especificación si pueden igualar las expectativas de consistencia y cumplimiento. Eso significa que la ventaja más duradera ya no es la simple capacidad, sino la capacidad de combinar trazabilidad, procesamiento especializado y suministro específico para cada aplicación. En la práctica, el mercado de gelatina bovina se está volviendo más selectivo, con las posiciones más sólidas yendo a los proveedores que pueden pasar de la producción a granel hacia carteras certificadas, de alto valor y técnicamente diferenciadas.

Líderes de la Industria de Gelatina Bovina

Darling Ingredients Inc.

GELITA AG

Tessenderlo Group

Nitta Gelatin Inc.

Lapi Gelatine S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La instalación de GELITA AG en Liaoyuan, provincia de Jilin, China, en operación desde 2006, confirmó su posición como la mayor base de producción de gelatina global de GELITA, subrayando la importancia estratégica de China tanto como centro de producción eficiente en costos como como mercado consumidor de gelatina en expansión.

- Marzo de 2026: Lone Star Funds firmó un acuerdo definitivo para adquirir la división de Cápsulas e Ingredientes para la Salud (CHI) de Lonza Group AG por aproximadamente USD 4,7 mil millones, con Lonza reteniendo una participación accionaria del 40%. La división CHI fabrica tanto cápsulas de gelatina dura como cápsulas de HPMC de origen vegetal para clientes farmacéuticos y nutracéuticos a nivel mundial.

- Diciembre de 2025: Darling Ingredients y Tessenderlo Group firmaron un acuerdo definitivo para fusionar Rousselot y PB Leiner en Nextida, con ingresos anuales proyectados de aproximadamente USD 1,5 mil millones, capacidad de ~200.000 toneladas métricas y 23 instalaciones en cuatro continentes. Darling Ingredients tiene una participación del 85%.

Alcance del Informe Global del Mercado de Gelatina Bovina

| Pieles |

| Huesos |

| Tendones y Cartílagos |

| Polvo |

| Líquido |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Suplementos Dietéticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Fuente | Pieles | |

| Huesos | ||

| Tendones y Cartílagos | ||

| Forma | Polvo | |

| Líquido | ||

| Aplicación | Alimentos y Bebidas | |

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Suplementos Dietéticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de gelatina bovina en 2026?

El mercado de gelatina bovina se sitúa en USD 3,55 mil millones en 2026 y se prevé que alcance USD 4,32 mil millones en 2031 a una CAGR del 6,14%.

¿Qué está impulsando la demanda de gelatina bovina hasta 2031?

Los principales soportes son la fabricación de cápsulas farmacéuticas, las gomitas funcionales, el uso más amplio de nutracéuticos y la demanda de confitería conforme con el halal en las regiones emergentes.

¿Qué segmento de fuente está creciendo más rápido?

Los huesos son el segmento de fuente de más rápido crecimiento con una CAGR proyectada del 7,21% hasta 2031, respaldado por su ajuste con los requisitos de grado farmacéutico.

¿Qué área de aplicación tiene la mayor participación?

Los alimentos y bebidas lideraron con el 62,38% de la demanda total en 2025 porque la gelatina sigue siendo ampliamente utilizada en aplicaciones de confitería, lácteos y carnes procesadas.

Última actualización de la página el: