Tamanho e Participação do Mercado de Software de Gestão de Sangue

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Sangue por Mordor Intelligence

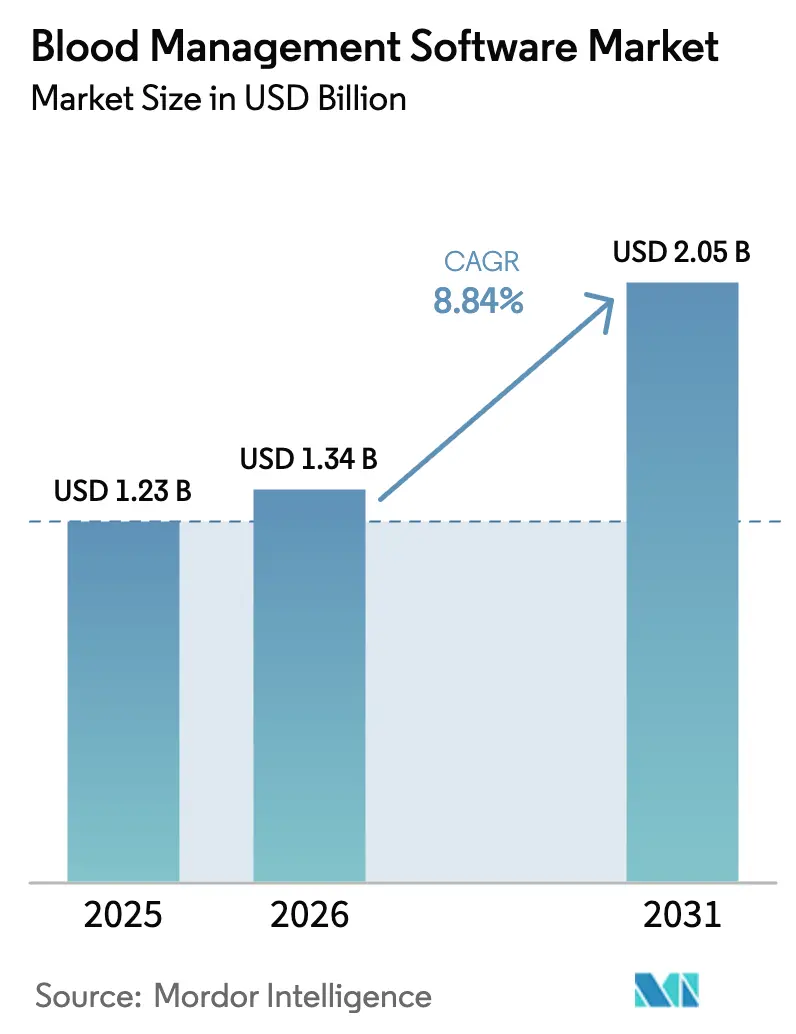

O tamanho do mercado de software de gestão de sangue foi avaliado em USD 1,23 bilhão em 2025 e estima-se que cresça de USD 1,34 bilhão em 2026 para atingir USD 2,05 bilhões até 2031, a um CAGR de 8,84% durante o período de previsão (2026-2031). A substituição contínua de arquivos em papel por plataformas digitais unificadas está melhorando a rastreabilidade, a conformidade regulatória e a segurança do paciente, ao mesmo tempo em que reduz as cargas de trabalho manuais. As implantações em nuvem, agora consolidadas, permitem que os centros de sangue escalem a capacidade sob demanda e evitem gastos de capital. Regras mais rigorosas de hemovigilância — mais notavelmente o próximo Regulamento de Substâncias de Origem Humana (SoHO) da União Europeia — estão impulsionando todos os estabelecimentos em direção a trilhas de dados em tempo real e prontas para auditoria.[1]Comissão Europeia, "Regulamento SoHO," Comissão Europeia, health.ec.europa.euMódulos de inteligência artificial que preveem o uso e sinalizam escassez também estão ganhando força, apoiados por evidências da Associação para o Avanço do Sangue e Bioterapias (AABB) que mostram inventários de glóbulos vermelhos 40% menores sem risco de abastecimento.[2]Associação para o Avanço do Sangue e Bioterapias, "IA e Ciências de Dados em Banco de Sangue," AABB News, aabb.org A consolidação entre fornecedores de nicho e gigantes de diagnóstico está se acelerando, ilustrada pela aquisição do HistoTrac pela Thermo Fisher Scientific em 2025 para aprofundar o gerenciamento de dados de diagnóstico de transplantes.

Principais Conclusões do Relatório

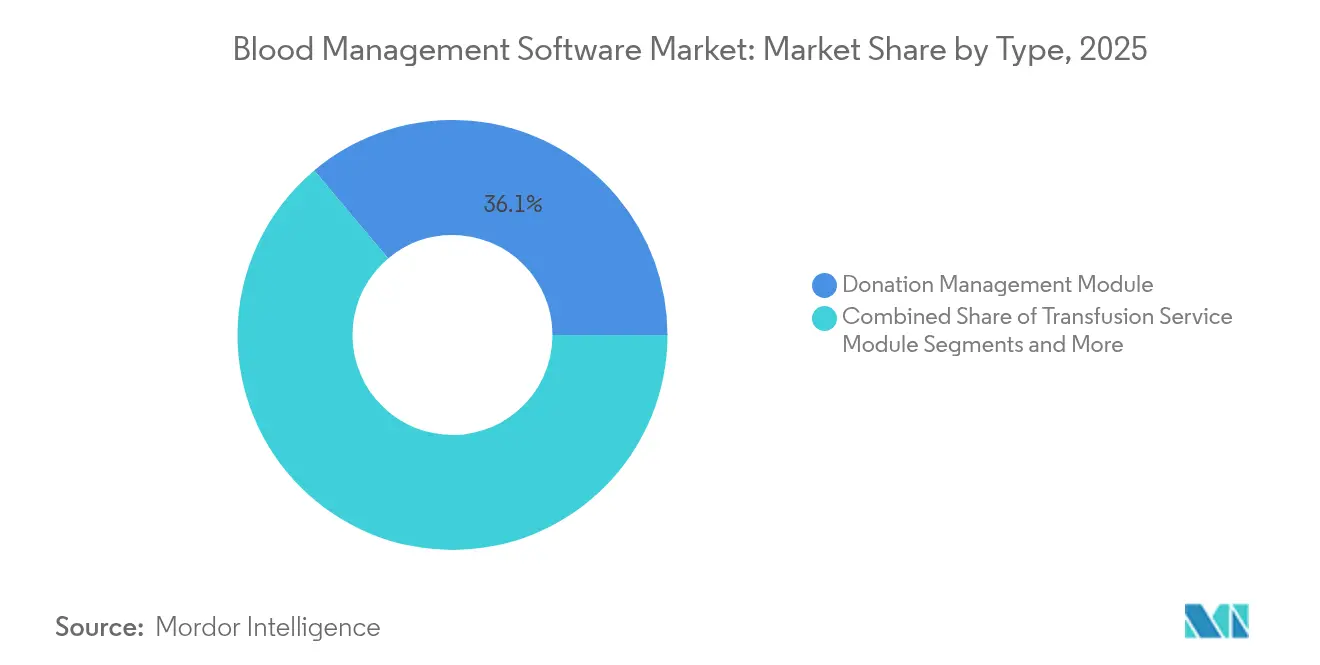

- Por tipo, o Módulo de Gestão de Doações liderou com 36,12% da participação do mercado de software de gestão de sangue em 2025, enquanto os módulos de Conformidade e Garantia de Qualidade têm previsão de expansão a um CAGR de 11,25% até 2031.

- Por implantação, as plataformas de nuvem/SaaS responderam por 52,01% da receita e registrarão o CAGR mais rápido de 11,92% até 2031.

- Por usuário final, os hospitais detinham 46,95% das receitas de 2025; agências de saúde pública e da Cruz Vermelha apresentam um CAGR de 10,35% até 2031.

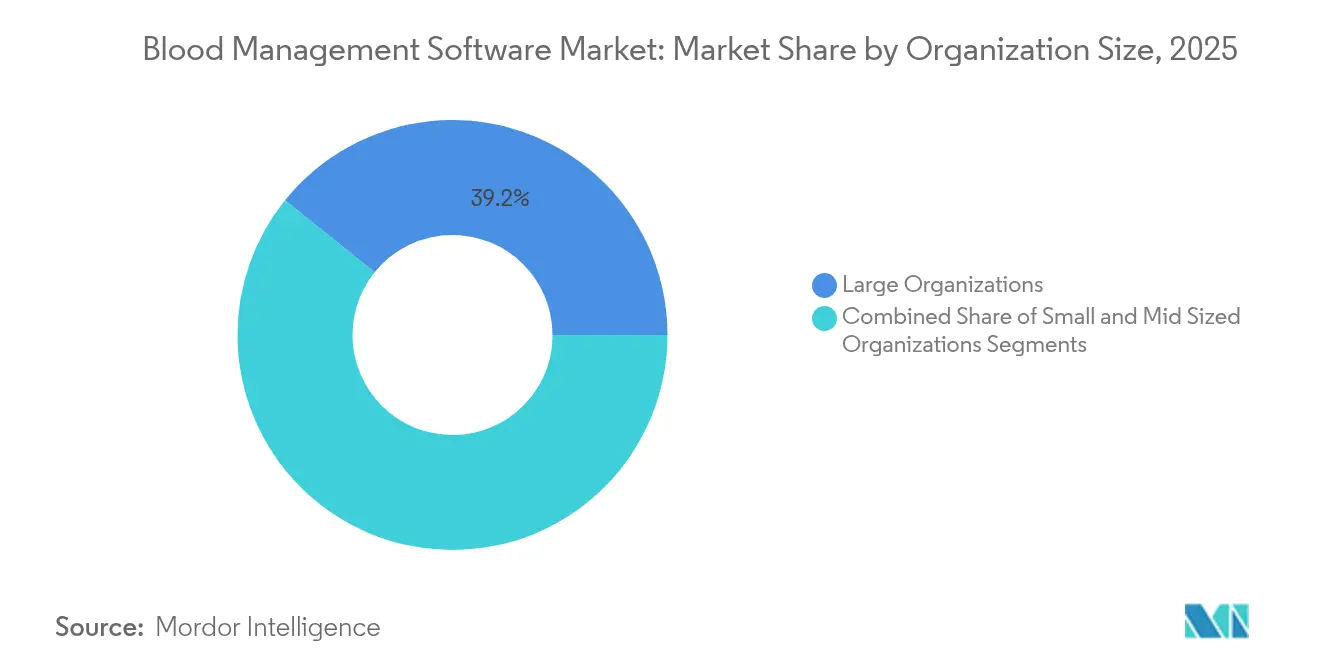

- Por tamanho da organização, as grandes instituições capturam 39,22% dos gastos de 2025, enquanto os pequenos centros (menos de 200 leitos) estão crescendo a um CAGR de 10,62%.

- Por interface, as soluções web impulsionaram 46,78% das vendas de 2025; os aplicativos móveis estão se acelerando a um CAGR de 11,31%.

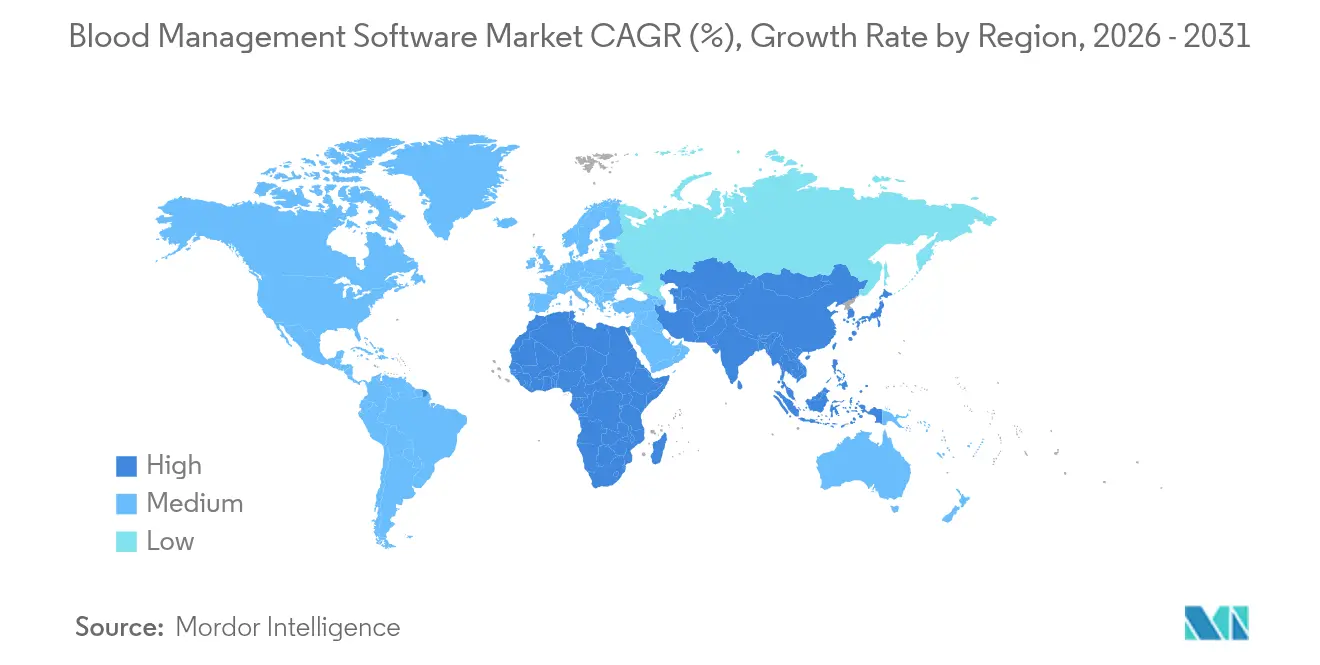

- Regionalmente, a América do Norte comandou 38,10% da receita de 2025; a Ásia-Pacífico está avançando a um CAGR de 10,95% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Sangue

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Doações Voluntárias de Sangue | +1.8% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente Prevalência de Distúrbios Hematológicos e Crônicos | +2.1% | Global, concentrado nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Obrigatórias de Hemovigilância e Rastreabilidade | +1.5% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovações de Produtos com Prioridade para Nuvem e Orientadas por IA | +2.3% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Projetos Piloto de Blockchain para Proveniência de Sangue Verificada por Cadeia de Frio | +0.7% | América do Norte e Europa como mercados piloto | Longo prazo (≥ 4 anos) |

| Aplicativos Móveis de Engajamento de Doadores Aumentando as Taxas de Retenção | +1.2% | Global, com maior adoção em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Doações Voluntárias de Sangue

Os estabelecimentos de sangue estão modernizando os fluxos de trabalho de gestão de doadores para lidar com volumes maiores de doações altruístas. A Comissão Europeia contabiliza 15 milhões de doadores fornecendo 22 milhões de unidades anuais, uma atividade que exige rastreabilidade digital de ponta a ponta. Os Hospitais Universitários processaram 4.300 amostras a mais em 2024 do que em 2023, resultando em 12.000 testes extras, uma carga de trabalho gerenciável apenas por meio de registros automatizados. Portais em nuvem como o Degree37 permitem agendamento de consultas em tempo real, verificações de elegibilidade e análises de retenção. As regras da FDA que exigem o armazenamento do histórico de doadores por 10 anos aumentam a necessidade de registros eletrônicos de adiamento pesquisáveis. À medida que os programas voluntários substituem os modelos de doadores de reposição, os bancos de dados escaláveis tornam-se essenciais para a missão.

Crescente Prevalência de Distúrbios Hematológicos e Crônicos

O envelhecimento das populações e as doenças crônicas estão impulsionando a demanda por plaquetas, plasma e glóbulos vermelhos com correspondência de antígenos. Auditorias em hospitais de ensino mostraram um aumento de 5% nas ativações do Protocolo de Transfusão Maciça durante 2024, gerando requisitos de previsão mais rigorosos. Softwares avançados se integram a prontuários eletrônicos de saúde para automatizar verificações de compatibilidade em múltiplos sistemas de grupos sanguíneos, incluindo fenótipos raros. O array BloodGenomiX da Thermo Fisher cobre quase 20.000 marcadores genômicos; as equipes de laboratório precisam de plataformas robustas para armazenar e interpretar esse volume de arquivos. Rotinas de aprendizado de máquina refinam os conjuntos de pedidos, ajudando os operadores a reduzir o desperdício sem arriscar escassez — uma capacidade comprovada durante as interrupções causadas pela COVID-19, de acordo com a AABB.

Regulamentações Obrigatórias de Hemovigilância e Rastreabilidade

O Regulamento SoHO da UE, que entra em pleno vigor em 2027, exige trilhas de auditoria digital e intercâmbio de dados transfronteiriço health.ec.europa.eu. Obrigações semelhantes aparecem nas orientações da FDA e dos Centros de Controle e Prevenção de Doenças, obrigando os centros dos EUA a adotar sistemas compatíveis com a Rede Nacional de Segurança da Saúde.[3]Centros de Controle e Prevenção de Doenças, "Segurança do Sangue | NHSN," Centros de Controle e Prevenção de Doenças, cdc.govO programa Riscos Graves de Transfusão no Reino Unido atribui muitos erros a ligações inadequadas de TI, ressaltando o imperativo do software. A integração de dados de doadores, laboratório e receptores em uma única plataforma permite que os gestores realizem recalls, retroanálises e relatórios de eventos adversos em tempo quase real.

Inovações de Produtos com Prioridade para Nuvem e Orientadas por IA

A arquitetura em nuvem agora sustenta mais da metade de todas as instalações, oferecendo escalabilidade instantânea e recuperação de desastres mais eficiente. A exchange da Bloodbuy conecta múltiplos centros e hospitais, reduzindo vencimentos por meio de correspondência orientada por dados. Os testes da AABB mostram inventários 40% menores quando a IA prevê a demanda. O próximo prontuário eletrônico de saúde habilitado por IA da Oracle usará comandos de voz para exibir dados de transfusão, sugerindo um fluxo de trabalho sem uso das mãos. Pesquisas revisadas por pares confirmam que a IA aplicada a exames de sangue de rotina melhora o rendimento diagnóstico. Os modelos em nuvem também simplificam as atualizações, permitindo que os fornecedores implementem novos recursos de conformidade sem tempo de inatividade local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Pessoal de Transfusão com Habilidades em TI | -1.4% | Global, mais aguda em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Licença e Integração | -1.8% | Global, com impacto particular em organizações menores | Curto prazo (≤ 2 anos) |

| Responsabilidades de Segurança Cibernética e Privacidade de Informações de Saúde Protegidas | -1.1% | Global, com maior impacto em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade em Sistemas de Informação Laboratorial Legados | -0.9% | Principalmente mercados desenvolvidos com sistemas estabelecidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pessoal de Transfusão com Habilidades em TI

As plataformas modernas exigem equipes fluentes tanto em medicina transfusional quanto em configuração de banco de dados, uma combinação de habilidades rara. O certificado de TI em Banco de Sangue da AABB, com preço abaixo de USD 600, visa fechar essa lacuna. O projeto CoreLIMS da Irlanda do Norte exigiu meses de treinamento antes da entrada em operação, ilustrando a curva de aprendizado. Os centros menores frequentemente dependem dos fornecedores para suporte diário, inflando as despesas operacionais e desacelerando a inovação.

Altos Custos Iniciais de Licença e Integração

O custo total de propriedade abrange software, atualização de hardware, migração de dados e redesenho de processos. Pesquisas da Springer mostram que as migrações de sistemas de saúde exigem planejamento extenso e orçamentos dedicados. Os Hospitais Universitários tiveram que digitalizar 30 anos de documentação de anticorpos durante a implantação do OnBase, uma tarefa de arquivamento considerável. Os argumentos de retorno sobre o investimento tornam-se mais difíceis quando organizações pequenas comparam a conformidade legal mínima com análises de ponta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Módulos de Conformidade Impulsionam a Inovação

O segmento de conformidade e garantia de qualidade está se expandindo a um CAGR de 11,25%, mais rápido do que qualquer outro módulo. Os reguladores estão exigindo trilhas de auditoria mais rigorosas, levando os centros a incorporar rastreamento de desvios, retroanálises eletrônicas e painéis de eventos adversos em tempo real. O software de gestão de doações ainda gera a maior receita, detendo 36,12% das receitas de 2025 no mercado de software de gestão de sangue. A demanda por análises e suporte à decisão também está se acelerando à medida que os centros buscam mecanismos de previsão e correspondência de genótipos baseados em IA. A aprovação da FDA em 2025 para o Sistema de Notificação de Retroanálise v2.0 ilustra o apoio dos reguladores a suítes integradas.

A crescente adoção dessas capacidades significa que o tamanho do mercado de software de gestão de sangue para ferramentas de conformidade poderá superar os recursos tradicionais de doação até 2031. As atualizações de meio ciclo estão se inclinando para ecossistemas de fornecedor único que fundem histórico de doadores, testes laboratoriais, rotulagem e resultados de transfusão em uma cadeia auditável. As plataformas capazes de harmonizar esses silos de dados posicionam os fornecedores para contratos mais longos e receitas mais estáveis, especialmente em regiões que antecipam a aplicação do SoHO.

Por Modelo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem e SaaS já respondem por 52,01% dos gastos de 2025 no mercado de software de gestão de sangue. O preço por uso e o provisionamento rápido atraem tanto grandes redes hospitalares quanto centros comunitários. Os projetos de recuperação de desastres espelham as melhores práticas do setor financeiro e do varejo, aumentando a confiança entre os gestores de risco. Em contraste, as soluções locais enfrentam ciclos de lançamento de recursos mais lentos e maiores encargos de capital.

Entre 2026 e 2031, o CAGR de 11,92% da nuvem significa que mais recursos — previsões de inventário por IA, prova de cadeia de frio baseada em blockchain e interfaces controladas por voz — serão lançados primeiro na forma de SaaS. O tamanho do mercado de software de gestão de sangue vinculado a assinaturas em nuvem, portanto, crescerá de forma desproporcional. Os fornecedores capazes de certificar conformidade com HIPAA, GDPR e SoHO da UE poderão cobrar preços premium e reduzir a hesitação dos compradores.

Por Usuário Final: Agências de Saúde Pública Emergem

Os hospitais continuam sendo os principais compradores, representando 46,95% das vendas de 2025, porque o fornecimento de sangue está na interseção de diagnósticos, cirurgia e oncologia. As interfaces integradas com prontuários eletrônicos de saúde permitem que os médicos solicitem produtos e recebam alertas de sorologia sem sair do seu fluxo de trabalho. As agências de saúde pública e da Cruz Vermelha, no entanto, estão registrando o CAGR mais rápido de 10,35%. Os fundos nacionais de digitalização e os programas de divulgação em larga escala favorecem sistemas centralizados que coordenam campanhas, rastreiam a logística da cadeia de frio e transmitem alertas de escassez em aplicativos móveis.

À medida que essas agências escalam, a composição da participação do mercado de software de gestão de sangue mudará: os hospitais ainda dominarão em termos de valor monetário, mas as ONGs e os serviços nacionais impulsionarão o crescimento em unidades. Os fornecedores bem-sucedidos oferecem portais multilíngues, integração por SMS e gamificação de engajamento de doadores para atrair populações diversas.

Por Tamanho da Organização: Pequenos Centros Aceleram a Adoção

Grandes sistemas multi-hospitalares capturaram 39,22% da receita de 2025, adquirindo suítes empresariais estreitamente vinculadas à automação laboratorial e ao planejamento de recursos empresariais. Sites menores, antes excluídos pelo preço, agora adotam camadas de SaaS enxutas que fornecem módulos essenciais de inventário, prova cruzada e doadores sem servidores locais. O crescimento anual de 10,62% reflete o foco dos fornecedores em fluxos de trabalho baseados em modelos, tutoriais no aplicativo e serviços gerenciados 24 horas por dia, 7 dias por semana.

Consequentemente, o tamanho do mercado de software de gestão de sangue gerado por pequenas instituições está reduzindo a diferença. Os programas de certificação, incluindo o certificado de TI da AABB, reduzem o atrito de integração e promovem as melhores práticas da comunidade. Espera-se que os roteiros de produtos mantenham camadas de nível básico mesmo à medida que recursos avançados de IA sejam lançados no segmento de alto desempenho.

Por Interface de Aplicação: A Inovação Móvel Impulsiona o Crescimento

Os painéis web ainda respondem por 46,78% da demanda de 2025, oferecendo administração granular e integração com dispositivos de laboratório. As interfaces móveis, expandindo-se a um CAGR de 11,31%, capacitam as equipes de coleta em campo e o autoatendimento dos doadores. Recursos como agendamento de consultas, pesquisas de elegibilidade e leitura de código de barras reduzem filas e aumentam a satisfação. Os designs centrados em API permitem conexões plug-and-play com registros hospitalares e nacionais, reduzindo os prazos de integração.

À medida que os smartphones se tornam o primeiro ponto de contato para doadores mais jovens, os módulos móveis capturarão uma parcela desproporcional dos gastos incrementais no mercado de software de gestão de sangue. Muitos fornecedores disponibilizam kits de desenvolvimento de software móvel para que os hospitais possam incorporar o status de doação nos portais de pacientes, vinculando o engajamento comunitário a objetivos mais amplos de saúde populacional.

Análise Geográfica

A América do Norte deteve 38,10% da receita de 2025 graças a ecossistemas maduros de TI em saúde, adoção precoce de IA e supervisão firme da FDA. Os aumentos nas taxas da CLIA em janeiro de 2024 e as atualizações de qualificação de pessoal elevaram as exigências de conformidade, impulsionando atualizações de software. Incidentes de alto perfil com ransomware também levaram os executivos a adotar plataformas modernas e seguras na nuvem.

A Ásia-Pacífico registra o CAGR mais rápido de 10,95% à medida que os governos investem em digitalização e pesquisa e desenvolvimento em ciência do sangue. Os ensaios de vesículas de hemoglobina do Japão demonstram a liderança científica da região e criam novas demandas de gestão de dados para produtos inovadores. As campanhas móveis de coleta de sangue na Índia mostram como os aplicativos para doadores podem aumentar as doações voluntárias e alimentar bancos de dados em tempo real.

A Europa, orientada por regras harmonizadas do SoHO, está atualizando constantemente os sistemas legados para rastreabilidade transfronteiriça. O projeto CoreLIMS da Irlanda do Norte ilustra a transformação em larga escala, com rastreamento de "veia a veia" previsto para 2026. A consistência entre os 27 membros da UE favorecerá, em última análise, os fornecedores que certificam módulos para todos os idiomas e regimes de proteção de dados.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Líderes em diagnóstico, como a Thermo Fisher, estão ampliando seus portfólios adquirindo plataformas especializadas como o HistoTrac, sinalizando uma mudança em direção a módulos de transplante e genômicos plug-in. Os novos entrantes nativos da nuvem enfatizam atualizações rápidas, análises incorporadas e preços baseados em consumo, pressionando os titulares a agilizar os ciclos de atualização.

As parcerias tecnológicas estão proliferando. O prontuário eletrônico de saúde orientado por IA da Oracle exibirá dados de transfusão por meio de comandos conversacionais, enquanto os serviços de integração da ELLKAY ajudam a Babson Diagnostics a alimentar resultados de microamostras nos registros principais. Os fornecedores que podem sobrepor proveniência em blockchain ou controles móveis por gestos se diferenciam rapidamente em licitações.

Oportunidades de espaço em branco persistem em mercados emergentes e entre pequenas organizações onde o setor de software de gestão de sangue historicamente carecia de ferramentas acessíveis. As aprovações de dispositivos da FDA para sorologia automatizada e retroanálise eletrônica legitimam ainda mais as suítes de ponta a ponta e proporcionam vantagem de pioneiro aos fornecedores certificados.

Líderes do Setor de Software de Gestão de Sangue

Veradigm LLC

WellSky

Haemonetics Corporation

Oracle

Epic Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Interswitch ajudou a lançar o Sistema de Gestão de Inventário de Sangue do Comitê de Transfusão de Sangue do Estado de Lagos, fortalecendo a supervisão digital na Nigéria.

- Abril de 2025: A Lytus Technologies finalizou a aquisição da Blod.in, uma plataforma baseada em IA para logística de componentes sanguíneos.

- Setembro de 2024: O México apresentou o Sistema Nacional de Sangue para modernizar a doação e distribuição nas redes federal e estadual.

Escopo do Relatório Global do Mercado de Software de Gestão de Sangue

O software de gestão de sangue é uma solução abrangente desenvolvida para otimizar o armazenamento, processamento, recuperação e análise de dados essenciais para as operações administrativas, de inventário e clínicas dos bancos de sangue.

O mercado de software de gestão de sangue é segmentado por tipo, tipo de aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em módulo de gestão de doadores de sangue, módulo de serviço de transfusão de banco de sangue, módulo de coleta e processamento de sangue e outros tipos. O segmento de outros tipos inclui gestão de inventário, gestão de sangue do paciente e outros. Por tipo de aplicação, o mercado é segmentado em baseado em web e baseado em dispositivo móvel. Por usuário final, o mercado é segmentado em hospitais, bancos de sangue e centros de processamento de sangue. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Módulo de Gestão de Doações |

| Módulo de Serviço de Transfusão |

| Módulo de Coleta e Processamento de Sangue |

| Módulo de Conformidade e Garantia de Qualidade |

| Módulo de Análises e Suporte à Decisão |

| Local |

| Nuvem / SaaS |

| Hospitais |

| Bancos de Sangue Independentes |

| Centros de Plasma e Aférese |

| Agências de Saúde Pública e da Cruz Vermelha |

| Grande (mais de 500 leitos / mais de 100 mil unidades anuais) |

| Médio (200-500 leitos) |

| Pequeno (menos de 200 leitos) |

| Baseada em Web |

| Baseada em Dispositivo Móvel |

| Integração Baseada em API |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Módulo de Gestão de Doações | |

| Módulo de Serviço de Transfusão | ||

| Módulo de Coleta e Processamento de Sangue | ||

| Módulo de Conformidade e Garantia de Qualidade | ||

| Módulo de Análises e Suporte à Decisão | ||

| Por Modelo de Implantação | Local | |

| Nuvem / SaaS | ||

| Por Usuário Final | Hospitais | |

| Bancos de Sangue Independentes | ||

| Centros de Plasma e Aférese | ||

| Agências de Saúde Pública e da Cruz Vermelha | ||

| Por Tamanho da Organização | Grande (mais de 500 leitos / mais de 100 mil unidades anuais) | |

| Médio (200-500 leitos) | ||

| Pequeno (menos de 200 leitos) | ||

| Por Interface de Aplicação | Baseada em Web | |

| Baseada em Dispositivo Móvel | ||

| Integração Baseada em API | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de gestão de sangue?

O mercado é avaliado em USD 1,34 bilhão em 2026 e atingirá USD 2,05 bilhões até 2031.

Qual segmento de módulo está crescendo mais rapidamente?

Os módulos de conformidade e garantia de qualidade estão se expandindo a um CAGR de 11,25%, impulsionados por regras de hemovigilância mais rigorosas.

Por que as implantações em nuvem são preferidas?

Os modelos em nuvem reduzem os custos de capital, fornecem armazenamento elástico e permitem atualizações rápidas de recursos, sustentando a participação líder de mercado de 52,01% em 2025.

Qual região adota esses sistemas mais rapidamente?

A Ásia-Pacífico registra o CAGR mais rápido de 10,95%, impulsionada por programas governamentais de digitalização e inovação em sangue artificial.

Como as ferramentas de IA beneficiam os centros de sangue?

Os algoritmos de aprendizado de máquina melhoram as previsões de demanda, reduzindo o inventário de glóbulos vermelhos em até 40% sem arriscar escassez.

Página atualizada pela última vez em: