Tamanho e Participação do Mercado de Software de Telerradiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

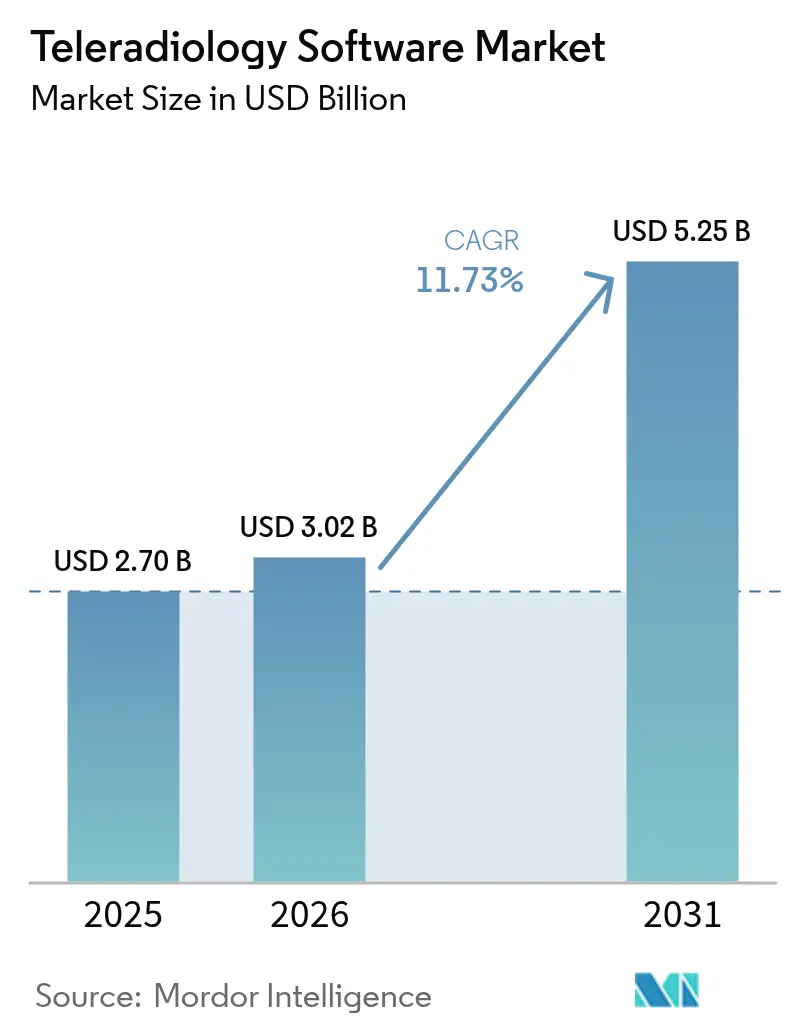

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.73% CAGR |

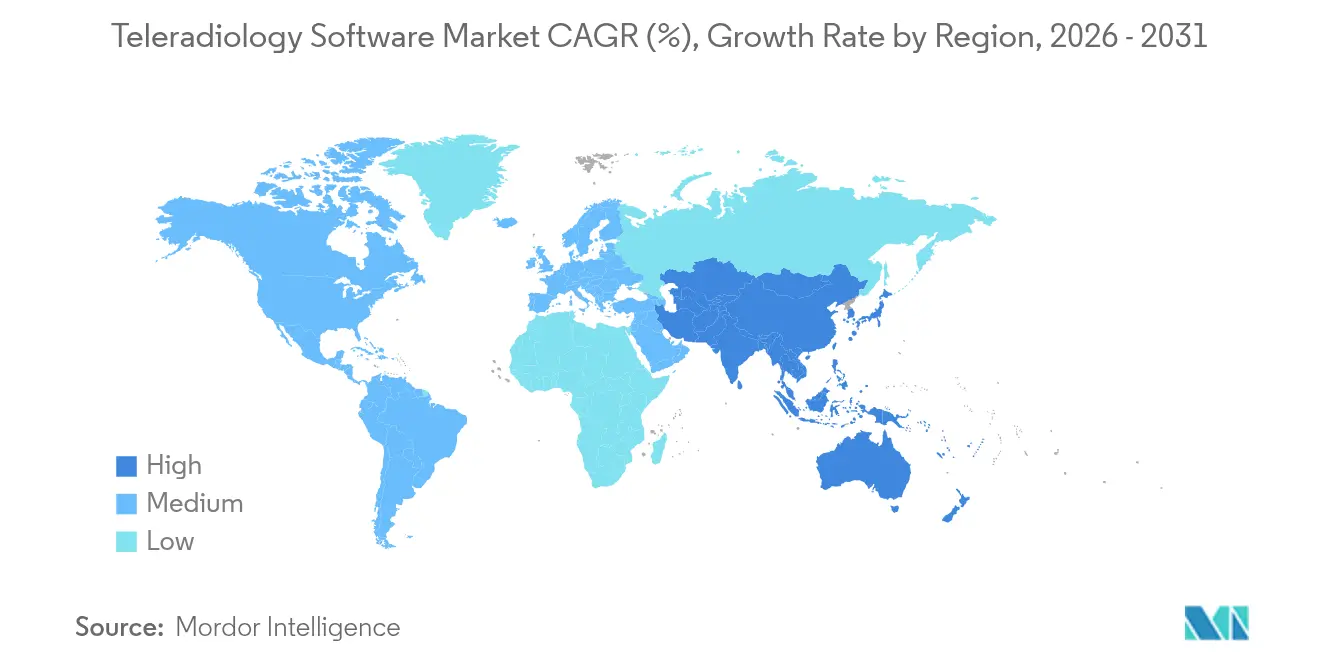

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

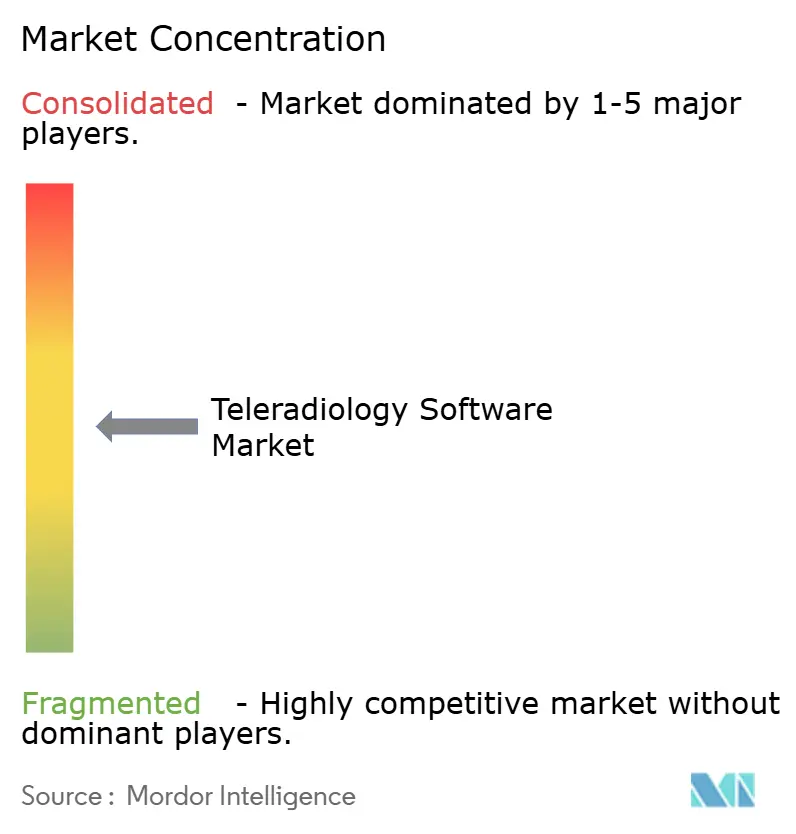

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Telerradiologia por Mordor Intelligence

O tamanho do mercado de software de telerradiologia deve crescer de USD 2,70 bilhões em 2025 para USD 3,02 bilhões em 2026 e está previsto para atingir USD 5,25 bilhões até 2031 a um CAGR de 11,73% no período de 2026-2031. A trajetória do tamanho do mercado de software de telerradiologia repousa sobre três forças mutuamente reforçadoras: uma crescente escassez global de radiologistas, volumes de imagens que sobem 3-4% ao ano e arquiteturas em nuvem que permitem escalonamento instantâneo. Os hospitais implantam as plataformas para garantir cobertura de subespecialistas 24 horas por dia, 7 dias por semana, enquanto os centros de diagnóstico as utilizam para ampliar o horário de atendimento sem contratar radiologistas presenciais. Os fornecedores de tecnologia estão incorporando módulos de triagem por inteligência artificial e de relatórios estruturados, que aumentam a produtividade de leitura em até 30% e ajudam a mitigar o esgotamento profissional. As regulamentações agora reconhecem formalmente as leituras preliminares remotas, e a crescente paridade de reembolso está direcionando os orçamentos para a infraestrutura digital. Em conjunto, essas dinâmicas sustentam um crescimento de dois dígitos ao mesmo tempo em que intensificam a concorrência em torno de ecossistemas nativos da nuvem e preparados para inteligência artificial.

Principais Conclusões do Relatório

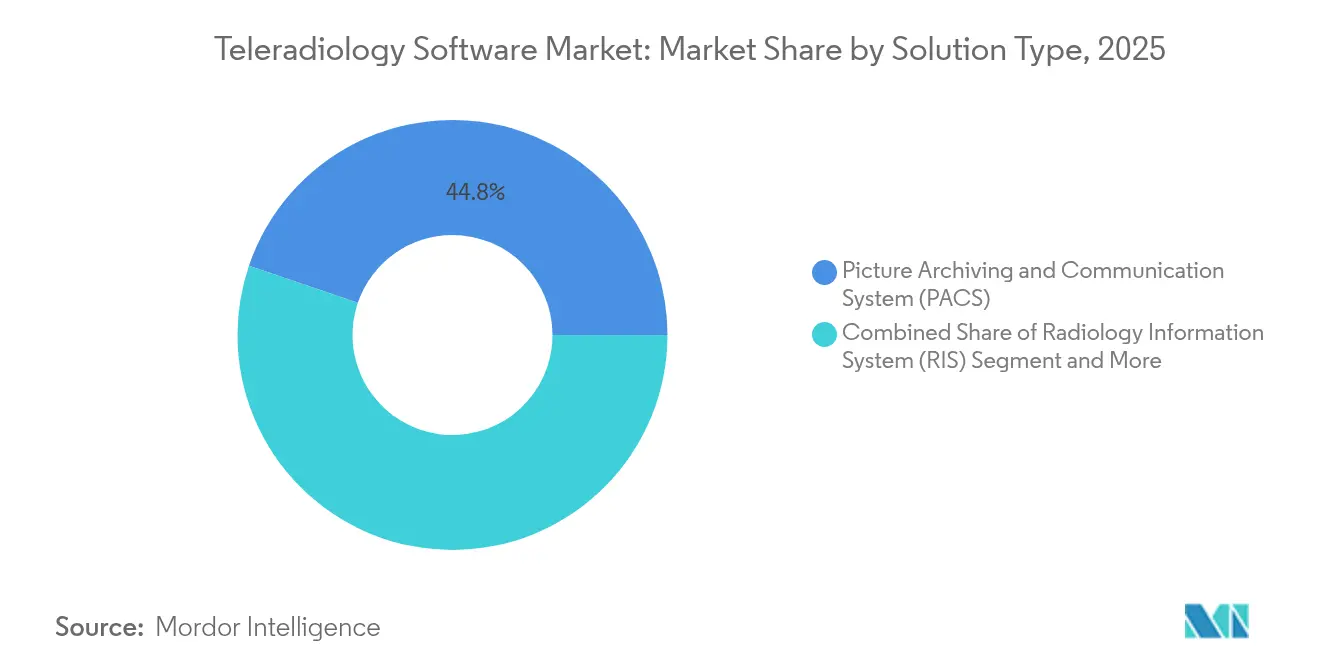

- Por tipo de solução, os Sistemas de Arquivamento e Comunicação de Imagens (PACS) lideraram com 44,78% de participação na receita em 2025, enquanto o Arquivo Neutro de Fornecedor (VNA) está projetado para avançar a um CAGR de 12,83% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem representaram 61,83% da participação do mercado de software de telerradiologia em 2025 e estão previstas para crescer a um CAGR de 12,55% até 2031.

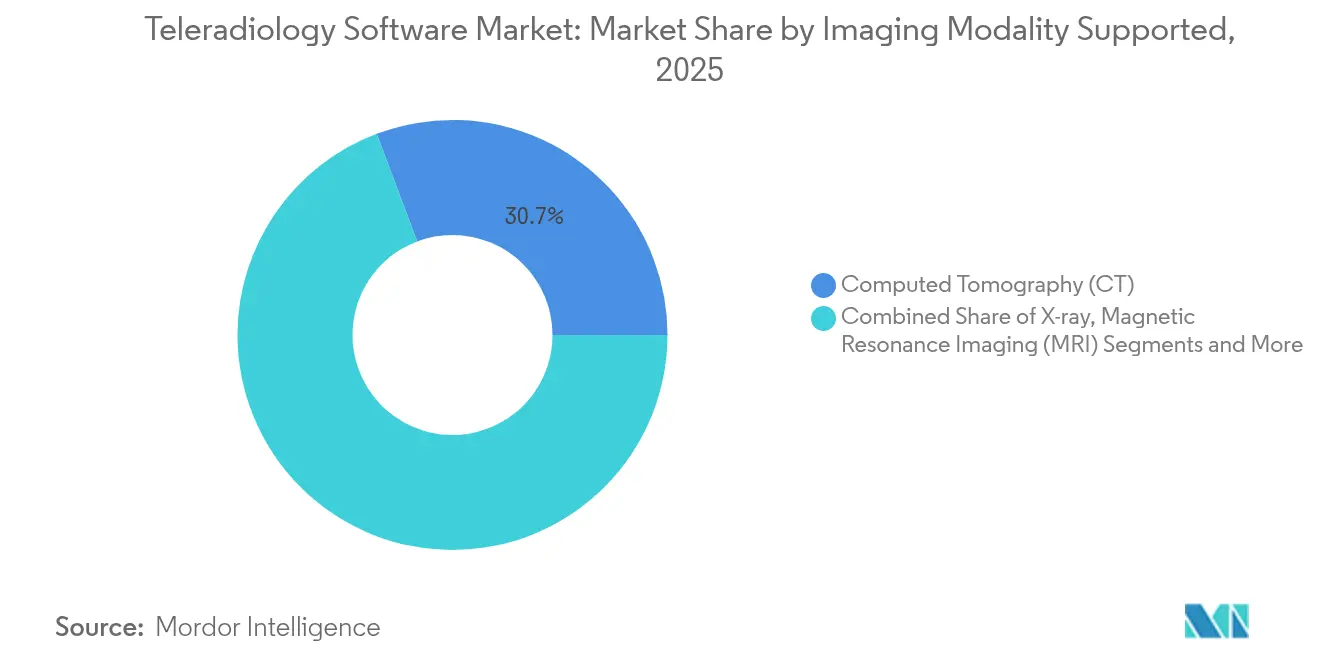

- Por modalidade de imagem, a Tomografia Computadorizada (TC) capturou 30,74% do tamanho do mercado de software de telerradiologia em 2025; a Ressonância Magnética (RM) apresenta o CAGR mais rápido de 12,71% até 2031.

- Por usuário final, os hospitais retiveram 60,52% de participação em 2025, enquanto os centros de imagem diagnóstica exibem o CAGR mais rápido de 12,42% até 2031.

- Por geografia, a América do Norte comandou 39,27% de participação em 2025, mas a Ásia-Pacífico está a caminho de um CAGR de 13,18% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software de Telerradiologia*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Volume de Imagens | +2.8% | Global, com concentração nas populações em envelhecimento da América do Norte, Europa e Japão | Longo prazo (≥ 4 anos) |

| Escassez Global de Radiologistas e Aumento da Terceirização | +3.2% | Global, mais aguda nas áreas rurais dos EUA, Reino Unido e mercados emergentes | Médio prazo (2-4 anos) |

| Adoção Rápida de Arquiteturas PACS em Nuvem e VNA | +2.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo rapidamente | Médio prazo (2-4 anos) |

| Ascensão da Telessaúde e das Tendências de Cuidados Remotos | +1.9% | Global, acelerado nos sistemas de saúde pós-COVID | Curto prazo (≤ 2 anos) |

| Maior Suporte Regulatório e de Infraestrutura | +1.6% | América do Norte e UE principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Hardware e Inteligência Artificial de Borda no Ponto de Atendimento | +1.4% | América do Norte e UE liderando, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Volume de Imagens

A demanda por imagens médicas deve aumentar mais 27% até 2055, ampliando a pressão sobre os limitados recursos de radiologia.[1]Fonte: Eric W. Christensen, "Utilização Projetada de Imagens nos EUA, 2025 a 2055," PubMed, pubmed.ncbi.nlm.nih.gov Os estudos de TC isoladamente podem aumentar 25,1%, enquanto a medicina nuclear e os exames de raio-X acompanham o ritmo. Com 4,2 bilhões de exames já realizados por ano, os sistemas de saúde dependem da telerradiologia para flexibilizar a capacidade de leitura, distribuir a expertise de subespecialistas e manter os tempos de retorno dentro dos parâmetros de qualidade. A capacidade de encaminhar estudos excedentes por redes nacionais ou mesmo continentais preserva a continuidade do atendimento e mitiga os atrasos nas consultas.

Escassez Global de Radiologistas e Aumento da Terceirização

Os Estados Unidos podem enfrentar um déficit de até 124.000 médicos até 2034, e as vagas em radiologia estão entre as mais difíceis de preencher. O Reino Unido relata uma lacuna de 30% em radiologistas, enquanto a taxa de desgaste profissional situa-se em cerca de 13% ao ano. As métricas de produtividade mostram que os grupos de telerradiologia processam até um terço mais estudos por leitor do que as equipes convencionais presenciais. À medida que os hospitais rurais e comunitários lutam para escalar turnos noturnos e de fim de semana, a terceirização torna-se uma solução estrutural, solidificando a demanda por software que coordena fluxos de trabalho e credenciamento em múltiplos locais.

Adoção Rápida de Arquiteturas PACS em Nuvem e VNA

Os hospitais que migram arquivos de imagens para a nuvem reduzem as despesas operacionais em até 30% e evitam ciclos recorrentes de atualização de hardware. As implantações de VNA facilitam ainda mais a independência de fornecedores e permitem uma integração perfeita de inteligência artificial, evidenciada pela economia de USD 3 milhões do Hospital Infantil da Filadélfia ao longo de cinco anos após sua migração para VNA. Esses fatores econômicos sustentam a preferência contínua pela nuvem em todo o mercado de software de telerradiologia.

Ascensão da Telessaúde e das Tendências de Cuidados Remotos

As consultas virtuais saltaram de 1% para 17% de todas as visitas após 2020, normalizando a prestação remota de serviços. Esquemas de financiamento nacionais, como o Mecanismo de Recuperação e Resiliência da UE, que aloca 20% dos orçamentos de saúde para iniciativas digitais, incorporam a interoperabilidade de imagens em ecossistemas mais amplos de telessaúde, reforçando os fluxos de trabalho de leitura transfronteiriços.

Análise de Impacto das Restrições do Mercado de Software de Telerradiologia*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos Rigorosos de Conformidade com a Privacidade de Dados (HIPAA/GDPR) | -1.8% | América do Norte e UE principalmente, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Altos Custos de Integração e Gestão de Mudanças para Pequenos Estabelecimentos | -1.5% | Global, afetando particularmente os prestadores de saúde de menor porte | Médio prazo (2-4 anos) |

| Dependência de Fornecedor de Nuvem por Meio de Altas Taxas de Saída de Dados | -1.2% | Global, mais significativo em ambientes de múltiplas nuvens | Médio prazo (2-4 anos) |

| Responsabilidade Médico-Legal Transfronteiriça para Leituras Preliminares de Inteligência Artificial | -1.0% | Global, afetando particularmente os prestadores internacionais de telerradiologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Conformidade com a Privacidade de Dados (HIPAA/GDPR)

O cumprimento das regras de criptografia HIPAA nos Estados Unidos e das restrições do GDPR na Europa eleva as despesas de implantação, particularmente para clínicas menores que não dispõem de equipe de segurança dedicada. As organizações que gerenciam leituras transfronteiriças precisam navegar por regulamentações de consentimento sobrepostas e obrigações de notificação de incidentes, frequentemente contratando auditorias de terceiros que inflacionam o custo total de propriedade. Os investimentos em segurança cibernética tornam-se obrigatórios à medida que as organizações de saúde enfrentam ameaças cibernéticas crescentes, com implicações legais para os clínicos que exigem planos robustos de resposta a incidentes e protocolos de criptografia.[2]Fonte: Chukwuka Elendu et al., "Implicações Legais para Clínicos em Segurança Cibernética," Medicine, journals.lww.com

Responsabilidade Médico-Legal Transfronteiriça para Leituras Preliminares de Inteligência Artificial

Quando a inteligência artificial sinaliza achados urgentes em diferentes jurisdições, surgem questões sobre qual clínico, fornecedor de algoritmo ou estabelecimento detém a responsabilidade final. A análise de 299 casos de negligência em telerradiologia mostra que 35,6% estão relacionados à morte de pacientes e apresentam indenizações medianas mais elevadas em comparação com a radiologia presencial. A proposta de Diretiva de Responsabilidade por Inteligência Artificial da UE aumenta a exposição ao tratar os algoritmos de diagnóstico como dispositivos médicos de alto risco. As seguradoras respondem elevando os prêmios, tornando alguns prestadores cautelosos em relação a implantações agressivas de inteligência artificial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Software de Telerradiologia

Por Tipo de Solução:

O VNA Perturba a Dominância Tradicional do PACSO PACS permaneceu como a tecnologia âncora com 44,78% de participação em 2025. Ao mesmo tempo, o VNA registrou uma perspectiva de CAGR de 12,83%, sinalizando uma mudança em direção à neutralidade de fornecedores e à consolidação de imagens empresariais. O tamanho do mercado de software de telerradiologia associado ao VNA está definido para crescer acentuadamente à medida que as organizações migram de arquivos isolados. O Hospital Infantil da Filadélfia relatou uma economia de USD 3 milhões em cinco anos após sua transição para VNA.

O RIS e as plataformas empresariais emergentes agora integram mais de 110 aplicativos de inteligência artificial certificados por meio de interfaces únicas, conforme demonstrado pelo hub aprovado pela FDA da CARPL.ai. Essa interoperabilidade comprime os tempos de retorno de relatórios e reduz as migrações de dados dispendiosas, conferindo ao VNA vantagens econômicas e clínicas tangíveis.

Por Modo de Implantação:

A Infraestrutura em Nuvem Acelera a Transformação do MercadoAs instalações em nuvem representaram 61,83% do mercado de software de telerradiologia em 2025 e estão a caminho de um CAGR de 12,55%. A Amazon Web Services sustenta o portfólio Genesis da GE HealthCare, que promete elasticidade com um clique e escalabilidade de inteligência artificial.

Os sistemas locais persistem em centros de defesa e acadêmicos com mandatos específicos de latência ou soberania de dados. No entanto, configurações híbridas emergem, permitindo que estudos sensíveis permaneçam locais enquanto aproveitam a análise em nuvem para a saúde populacional. Essa abordagem equilibrada concilia conformidade com inovação e mantém forte a demanda por orquestração de implantação em múltiplas camadas no mercado de software de telerradiologia.

Por Modalidade de Imagem Suportada:

O Crescimento da Ressonância Magnética Supera a Dominância TradicionalA TC reteve 30,74% de participação na receita em 2025, mas a RM registra o CAGR mais rápido de 12,71% até 2031. O aumento dos encaminhamentos neurológicos e musculoesqueléticos, combinado com a otimização de sequências assistida por inteligência artificial, eleva o rendimento da RM e a contagem de cortes por exame. O tamanho do mercado de software de telerradiologia para fluxos de trabalho de RM cresce em paralelo a essas tendências.

O ultrassom ganha terreno por meio de sondas de ponto de atendimento e pilotos de captura autônoma codesenvolvidos pela GE HealthCare e pela NVIDIA. A mamografia incorpora a inteligência artificial SmartMammo para reduzir as taxas de reconvocação, enquanto o PET/SPECT aproveita a análise quantitativa para o estadiamento oncológico. Os fornecedores de plataformas, portanto, configuram visualizadores multimodalidade e modelos de relatórios estruturados, consolidando a dependência do ecossistema.

Por Usuário Final:

Os Centros de Diagnóstico Impulsionam a Expansão do MercadoOs hospitais controlaram 60,52% de participação em 2025, mas os centros de imagem diagnóstica estão avançando rapidamente a um CAGR de 12,42% impulsionados pela migração de procedimentos ambulatoriais. A participação do mercado de software de telerradiologia associada a esses centros se beneficia de estratégias de cobertura noturna e de fim de semana que favorecem a leitura terceirizada.

A consolidação está remodelando o cenário profissional: o número de grupos com mais de 100 radiologistas aumentou 350% na última década. As entidades maiores negociam contratos empresariais que agrupam triagem por inteligência artificial, painéis de análise e reconhecimento de voz nativo em acordos de software como serviço de longo prazo.

Análise Geográfica

Mercado de Software de Telerradiologia na América do Norte

A América do Norte liderou com uma participação de 39,27% em 2025, impulsionada por políticas de telessaúde reembolsáveis e pela aprovação da FDA de mais de 1.000 ferramentas clínicas de IA, das quais 758 têm como alvo a radiologia. As iniciativas de acesso rural canalizam subsídios para pequenos hospitais, impulsionando ainda mais o mercado de software de telerradiologia. Fusões em curso, como a absorção da Direct Radiology pela ONRAD, ampliam as redes de cobertura independentes e promovem a padronização do software de fluxo de trabalho.

Mercado de Software de Telerradiologia na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 13,18%, sustentado pela Missão Digital Ayushman Bharat da Índia, que emite identificações de saúde únicas prontas para o intercâmbio de imagens. O lançamento do PT. Teleradiologi Center Indonesia amplia o acesso a subespecialistas, enquanto a Estratégia Nacional de Saúde Digital da Austrália financia redes seguras de compartilhamento de imagens. Em conjunto, essas iniciativas reduzem as barreiras de entrada para fornecedores de PACS em nuvem e startups locais.

Mercado de Software de Telerradiologia na EMEA e América do Sul

A Europa apresenta adoção estável, auxiliada pelo Ato de Futuro Hospitalar de EUR 4 bilhões, que classificou os hospitais alemães com apenas 33,3 em um índice de digitalização de 100 pontos, evidenciando lacunas de investimento. O Mecanismo de Recuperação e Resiliência da UE estipula que um quinto dos gastos seja direcionado à infraestrutura digital, catalisando projetos-piloto de compartilhamento transfronteiriço de imagens e estruturas médico-legais harmonizadas. Oriente Médio, África e América do Sul permanecem em estágio incipiente, mas a implantação de nuvem pública e a construção de centros oncológicos urbanos estão estabelecendo a demanda fundamental para o mercado de software de telerradiologia.

Panorama regulatório

O software de teleradiologia situa-se na intersecção entre a supervisão de dispositivos médicos, a legislação de privacidade e as normas de atendimento transfronteiriço. Nos Estados Unidos, as funcionalidades de visualização de imagens e análise quantitativa que atendem à definição de dispositivo são regulamentadas como Software as a Medical Device (SaMD), e a FDA vem esclarecendo como as interpretações de suporte à decisão clínica (CDS) se aplicam a resultados diagnósticos (diretriz final atualizada emitida em janeiro de 2026). Junto com os requisitos de segurança e auditoria impostos pela HIPAA, os fornecedores estão sendo pressionados a documentar de forma mais clara o uso pretendido, os fluxos de trabalho com supervisão humana (human-in-the-loop) e o monitoramento pós-comercialização para acompanhar desvios de desempenho em módulos habilitados por IA.

Na Europa, a avaliação de conformidade MDR/IVDR e a capacidade dos organismos notificados continuam sendo fatores determinantes-chave para componentes de TI de imagem e IA sujeitos às regras de dispositivos médicos. Em 2026, as medidas de implementação da Comissão Europeia dentro do arcabouço MDR/IVDR adicionam obrigações de transição e transparência, afetando a forma como o software de imagem é lançado no mercado e monitorado ao longo do tempo. A direção do European Health Data Space (EHDS) também reforça a interoperabilidade e o compartilhamento governado de dados para uso secundário, moldando a forma como as plataformas projetam consentimento, controle de acesso e troca transfronteiriça de imagens, mantendo salvaguardas alinhadas ao GDPR.

Cenário Competitivo

A consolidação está se acelerando, embora os cinco principais fornecedores ainda controlem uma receita combinada substancial, apontando para uma fragmentação moderada. A atividade de capital privado financia aquisições em múltiplos estados, como as da Radiology Partners, que criam escala para negociar licenças de inteligência artificial.

As vantagens competitivas agora giram em torno da prontidão para a nuvem e da orquestração de ponta a ponta. A GE HealthCare conecta seu visualizador Centricity ao NVIDIA Clara para redução de ruído e triagem, a Siemens Healthineers incorpora a inteligência artificial de mamografia DeepHealth e a Sectra integra visualizadores de pegada zero. Fornecedores especializados como a Intelerad se diferenciam por meio de ingestão neutra de fornecedores e análise de resultados, em parceria com a RADPAIR para acelerar relatórios estruturados.

Os movimentos estratégicos centram-se em portfólios de inteligência artificial, hospedagem em nuvem multilocatário e consultoria de reembolso. A Konica Minolta combina sua plataforma Exa com o mecanismo de curadoria da NewVue, enquanto a ZettaHealth lança o primeiro ERP ajustado para o faturamento de grupos de radiologia. Essas ofertas agrupam módulos de ciclo de receita e gestão de credenciamento, fidelizando os clientes a ecossistemas mais amplos e ampliando a curva de crescimento do mercado de software de telerradiologia.

Líderes do Setor de Software de Telerradiologia

Carestream Health

Telerad Tech

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Software de Telerradiologia

- GE Healthcare

- Koninklijke Philips

- Siemens Healthineers

- Sectra

- Change Healthcare

- Carestream Health

- Agfa-Gevaert

- FUJIFILM

- Visage Imaging

- Telerad Tech

- Comarch

- Medsynaptic

- Perfect Imaging

- Imagebytes Pvt Ltd

- Morton & Partners Radiologists

- Radical Imaging

- ONRAD Inc.

- Everrtech

- TeleSpecialists LLC

- Virtual Radiologic (vRad)

Oportunidades de mercado e perspectivas futuras

A interoperabilidade e a padronização de qualidade estão criando espaço para fornecedores que conseguem empacotar fluxos de trabalho de teleradiologia como infraestrutura de imagem empresarial, em vez de soluções pontuais isoladas. Nos Estados Unidos, o ASTP/ONC 2024-2030 Federal Health IT Strategic Plan e os esforços relacionados de interoperabilidade sob o Cures Act elevam as expectativas quanto à troca padronizada, APIs e acesso longitudinal a dados clínicos. Essa direção aumenta a demanda por modernização de PACS/VNA, visualizadores sem pegada local (zero-footprint) e ferramentas de integração que reduzem o ônus de implantações em múltiplos locais.

A Europa adiciona um novo ponto de referência para aquisições com a publicação da EN 18167:2026, que abrange requisitos de sistema de qualidade para práticas de radiologia remota ao longo de toda a jornada do paciente. Isso apoia discussões de compra focadas em níveis de serviço consistentes, auditabilidade e governança em modelos de leitura distribuída. Enquanto isso, a consolidação do setor e a expansão de plataformas destacam onde os compradores estão direcionando seus investimentos, incluindo a aquisição da StatRad pela I-MED Radiology em julho de 2024 para entrar no mercado dos Estados Unidos por meio de uma plataforma baseada em nuvem e uma rede estabelecida de radiologistas. Juntos, esses desenvolvimentos apontam para oportunidades práticas de ofertas nativas em nuvem que combinam orquestração de fluxo de trabalho, troca segura e assistência de IA embutida, com conformidade e qualidade de serviço documentadas em todos os locais e jurisdições.

Desenvolvimento Recente da Indústria no Mercado de Software de Telerradiologia

- Março de 2026: a GE HealthCare concluiu a aquisição da Intelerad, expandindo sua presença em software de imagem nos fluxos de trabalho de imagem empresarial e leitura remota. O negócio reforça a capacidade da GE HealthCare de oferecer uma pilha mais integrada e voltada para a nuvem, abrangendo hospitais, unidades ambulatoriais e operações de teleradiologia, aumentando a pressão competitiva sobre fornecedores independentes de PACS e fluxo de trabalho.

- Março de 2026: a GE HealthCare recebeu a autorização 510(k) da FDA dos EUA para o View, um visualizador diagnóstico sem pegada local (zero-footprint) dentro do Genesis Radiology Workspace, projetado para acesso remoto. A visualização baseada em navegador e aprovada por órgão regulatório apoia modelos de leitura de qualquer lugar e reduz a dependência de estações de trabalho especializadas, o que se alinha às prioridades de implantação em nuvem em grupos de radiologia com múltiplos locais.

- Novembro de 2025: a GE HealthCare anunciou que adquiriria a Intelerad para avançar na imagem empresarial habilitada para nuvem em diversos ambientes assistenciais. O anúncio sinalizou aceleração na consolidação em torno de plataformas de TI de imagem capazes de conectar departamentos hospitalares com redes ambulatoriais e provedores de teleradiologia sob fluxos de trabalho e governança unificados.

Mercado de Software de Telerradiologia Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange plataformas de software e módulos que permitem o compartilhamento remoto, visualização, roteamento de fluxo de trabalho e elaboração de laudos de estudos de imagem médica entre locais de imagem e radiologistas, juntamente com a implementação e suporte relacionados vendidos com o software.

Exclusões de escopo: exclui serviços puros de leitura de teleradiologia, equipamentos de hardware de imagem e plataformas de telessaúde de uso geral que não realizam fluxo de trabalho e elaboração de laudos de imagens radiológicas.

Visão geral da segmentação

- Por Tipo de Solução

- Sistema de Informação em Radiologia (RIS)

- Sistema de Arquivamento e Comunicação de Imagens (PACS)

- Arquivo Neutro de Fornecedor (VNA)

- Outros Tipos de Solução

- Por Modo de Implantação

- Baseado em Nuvem

- Local

- Por Modalidade de Imagem Suportada

- Raio-X

- Tomografia Computadorizada (TC)

- Ressonância Magnética (RM)

- Ultrassom

- Imagem Nuclear (PET/SPECT)

- Mamografia

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para construir a visão inicial dos sinais de demanda, direção de políticas e tendências de instalação para fluxos de trabalho de radiologia remota. Analisamos principalmente fontes públicas como as bases de dados de dispositivos da FDA dos EUA (quando relevantes para TI de imagem), atualizações de regras da CMS e de outros pagadores públicos, e divulgações de estatísticas nacionais de saúde, como dados do CDC, que indicam a carga diagnóstica e a utilização de cuidados.

Para manter os insumos de dimensionamento fundamentados, também recorremos a fontes como periódicos revisados por pares em informática radiológica, páginas de orientação do American College of Radiology e avisos de contratação pública que mostram atividade plurianual de modernização de TI de imagem. Relatórios anuais de empresas, apresentações a investidores e cobertura jornalística confiável foram utilizados para entender modelos de preços, mix de implantação e mudanças na estratégia de comercialização. Bases de dados pagas selecionadas foram utilizadas para dados financeiros de empresas e consultas de patentes, a fim de verificar cronogramas de comercialização. Essas fontes são apenas ilustrativas, e muitos outros documentos públicos também foram consultados para completar, verificar e esclarecer os dados usados no modelo.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas estruturadas com fornecedores de software, líderes de TI de hospitais e centros de imagem, e usuários de fluxo de trabalho de radiologia que gerenciam filas de laudos no dia a dia. Para este tema global, os insumos foram equilibrados entre Américas, EMEA e APAC, de modo que as restrições de implantação, ciclos de aquisição e padrões de adoção de nuvem pudessem ser verificados antes da finalização das premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos C-level (CXOs): 12% | APAC: 46% |

| Nível intermediário: 54% | Líderes funcionais/de unidade: 30% | EMEA: 29% |

| Players menores: 18% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o volume de demanda a partir da atividade de imagem e da parcela de exames que passam por fluxos de trabalho de leitura remota e troca digital, o que é então convertido em gastos com software usando estruturas contratuais típicas. Os totais são testados usando aproximações bottom-up seletivas, como faixas amostradas de divulgação de receita de fornecedores, verificações com parceiros de canal e valores médios anuais de contrato amostrados multiplicados pelo número estimado de locais ativos.

Os principais insumos usados no modelo incluem volumes de procedimentos de imagem por modalidade (TC, RM, raio-X), indicadores de disponibilidade de radiologistas que influenciam a terceirização e a cobertura fora do horário comercial, o mix de implantação em nuvem versus local, a intensidade de integração com ambientes PACS e RIS, e os padrões de preços observados por tamanho de instalação e número de usuários. Quando um ponto de dado direto está ausente para um país, preenchemos as lacunas usando indicadores proxy, como número de leitos hospitalares, densidade de centros de diagnóstico e nível de preparo da infraestrutura de saúde digital, e depois revalidamos os resultados com especialistas regionais. A previsão utiliza análise de cenários apoiada por uma camada simples de regressão multivariada, na qual o crescimento é vinculado ao crescimento da imagem, à pressão de pessoal e ao ritmo de migração para a nuvem esperado pelos respondentes nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas passagens, de modo que saltos súbitos em penetração, preços ou participações regionais sejam identificados e explicados antes da aprovação final. Comparamos os resultados do modelo com sinais independentes, como tendências de utilização de imagem, direção dos gastos em TI hospitalar e padrões de atividade contratual, e depois resolvemos discrepâncias por meio de chamadas de acompanhamento quando a diferença é significativa.

Antes da publicação, a planilha de trabalho é revisada por outro analista para confirmar que as unidades, o momento de conversão de moeda e as relações de crescimento são consistentes entre países e regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando mudanças regulatórias importantes, alterações de reembolso ou grandes anúncios de contratos podem afetar a demanda no curto prazo. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de software de teleradiologia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para software de teleradiologia podem diferir mesmo quando o nome do tema parece o mesmo, pois os fluxos de receita incluídos e o ano-base nem sempre estão alinhados. As diferenças também surgem da forma como as empresas convertem moedas, tratam contratos plurianuais e decidem se devem contar módulos de TI adjacentes que se situam junto ao PACS e ao RIS.

Um fator comum de divergência neste mercado é se o número inclui apenas receita de software ou também incorpora serviços de leitura de teleradiologia e serviços mais amplos de TI de imagem agrupados nos contratos. Outro fator é como as assinaturas em nuvem são reconhecidas ao longo dos anos, já que a receita recorrente anual pode ser contabilizada de forma diferente das licenças únicas, e a rapidez com que as premissas de preços mudam à medida que a adoção da nuvem aumenta em hospitais e centros de imagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,02 bilhões de USD (2026) | |

| Consultoria Global A | 2,18 bilhões de USD (2024) | Usa um ano-base anterior e pode subestimar o ritmo de crescimento atual quando as novas expansões de assinaturas em nuvem e a normalização do acúmulo pós-pandemia não estão totalmente refletidas, o que comprime o total de curto prazo em comparação com uma construção de ano mais recente. |

| Editora Setorial B | 2,16 bilhões de USD (2024) | Frequentemente diverge no reconhecimento de receita para contratos de software plurianuais e se a implementação e o suporte vendidos com a plataforma são contabilizados, o que pode elevar ou reduzir os totais dependendo das taxas de adesão assumidas. |

A dispersão entre os três números é explicada principalmente pelo alinhamento de ano e pelo que é contabilizado como valor de software versus serviços adjacentes, e essas escolhas alteram rapidamente o pool de receita endereçável nesta categoria. Ao manter a construção ancorada no software de fluxo de trabalho de imagem e vincular a penetração e os preços aos volumes por modalidade e ao mix de implantação, a estimativa de 2026 permanece rastreável a etapas repetíveis, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de telerradiologia?

O mercado está avaliado em USD 3,02 bilhões em 2026 e está previsto para atingir USD 5,25 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem, que já detêm 61,83% de participação em 2025, estão se expandindo a um CAGR de 12,55% graças à escalabilidade e aos menores custos de manutenção.

Por que os centros de imagem diagnóstica estão adotando a telerradiologia mais rapidamente do que os hospitais?

A migração ambulatorial e a necessidade de cobertura de subespecialistas sem contratações presenciais impulsionam um CAGR de 12,42% entre os centros de diagnóstico.

Qual modalidade de imagem contribuirá mais para o crescimento futuro?

A RM está projetada para crescer a um CAGR de 12,71%, superando a TC, embora a TC permaneça o maior contribuinte de receita.

Quais regiões apresentam as maiores oportunidades de expansão?

A Ásia-Pacífico está a caminho de um CAGR de 13,18% devido a programas nacionais de digitalização e investimentos em infraestrutura de imagens.

Como a inteligência artificial está influenciando a dinâmica competitiva?

A aprovação pela FDA de mais de 1.000 aplicações clínicas de inteligência artificial, a maioria em radiologia, favorece os fornecedores que conseguem incorporar ferramentas de triagem e relatórios estruturados em fluxos de trabalho nativos da nuvem, criando novas vantagens competitivas.

Página atualizada pela última vez em: