Tamanho e Participação do Mercado de Software de Pós-Processamento de AVC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

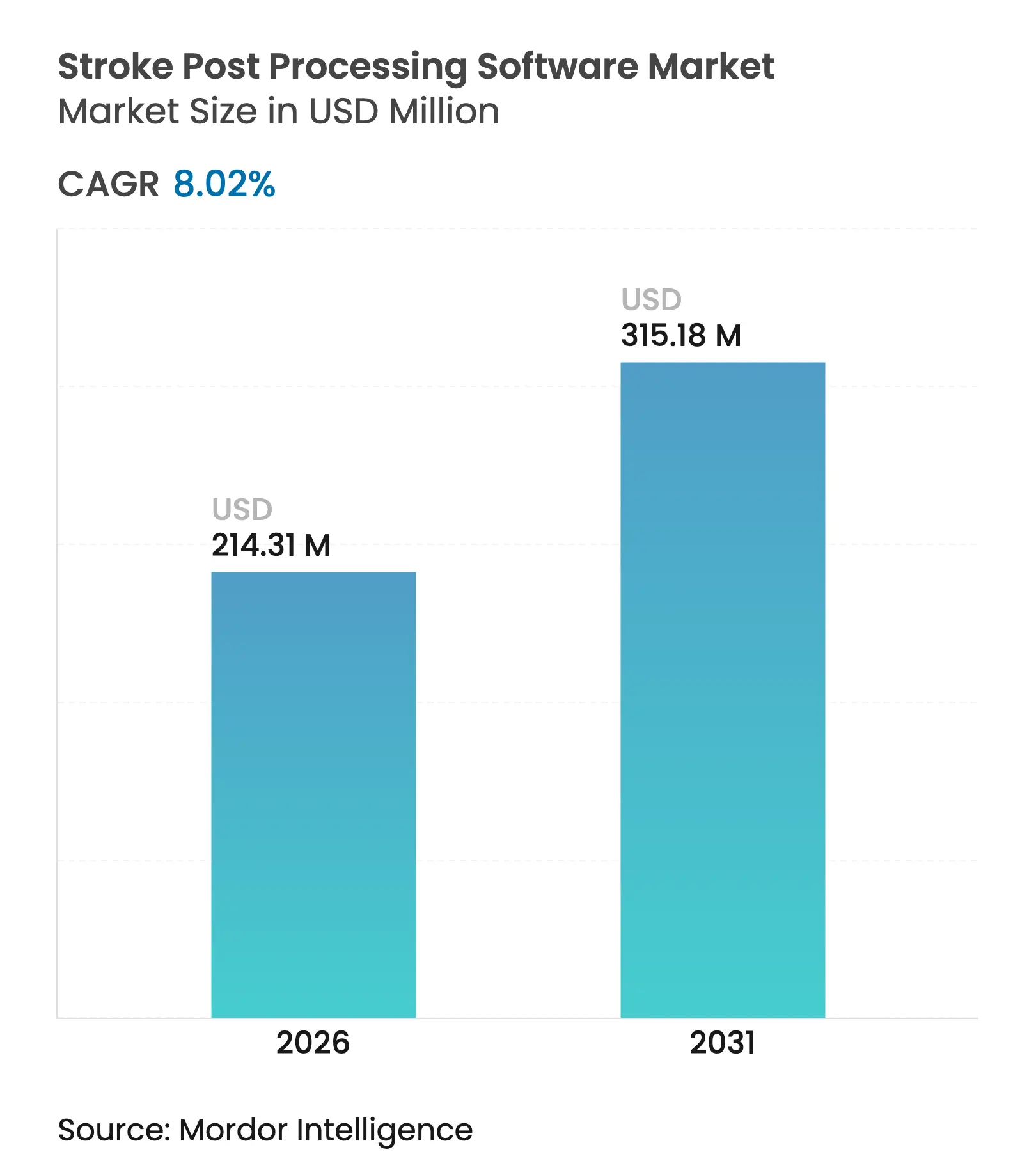

| Tamanho do Mercado (2026) | 214.31 Milhões de dólares |

| Tamanho do Mercado (2031) | 315.18 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

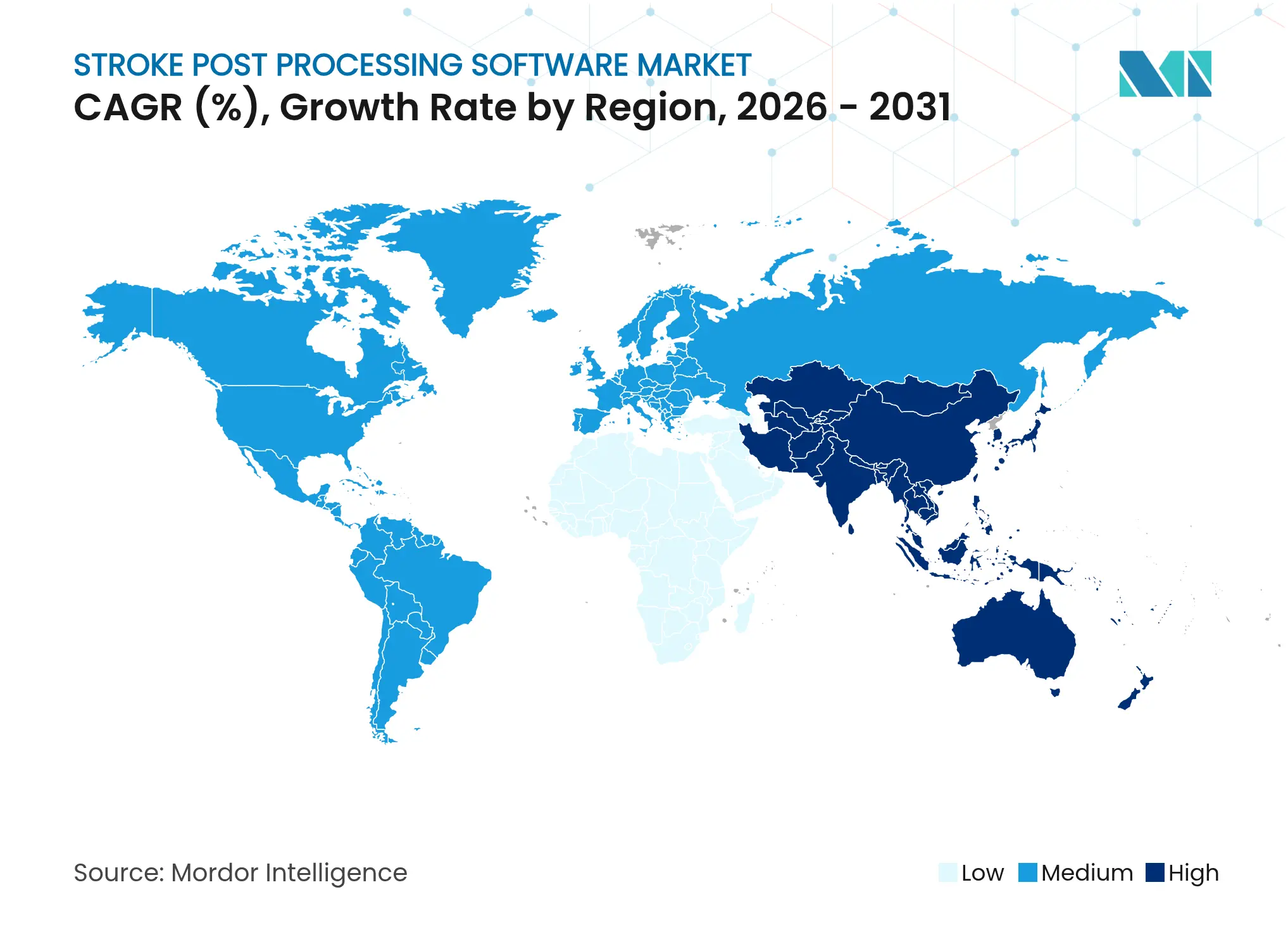

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Pós-Processamento de AVC por Mordor Intelligence

O tamanho do mercado de software de pós-processamento de AVC em 2026 é estimado em USD 214,31 milhões, crescendo a partir do valor de 2025 de USD 198,39 milhões, com projeções para 2031 mostrando USD 315,18 milhões, crescendo a uma CAGR de 8,02% no período de 2026 a 2031. O aumento global da incidência de AVC, a rápida integração da inteligência artificial nos fluxos de trabalho de neuroimagem e o esforço para reduzir os tempos de porta-a-agulha sustentam essa expansão. O impulso regulatório é igualmente fundamental; a Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) já autorizou 22 ferramentas de IA ou aprendizado de máquina dedicadas ao diagnóstico e reabilitação de AVC, sinalizando uma validação clínica sem precedentes dessas soluções[1]Semantic Scholar, "Dispositivos de IA/AM aprovados pelo FDA para cuidados de AVC," semanticscholar.org. Os modelos de implantação em nuvem ampliam o acesso ao reduzir as barreiras de infraestrutura local, enquanto as arquiteturas híbridas de borda-nuvem abordam preocupações de latência e soberania de dados. Enquanto isso, os aportes de capital de risco para fornecedores especializados, evidenciados pelo financiamento da Série C de USD 75 milhões da RapidAI, aceleram a comercialização e a expansão global.

Principais Conclusões do Relatório

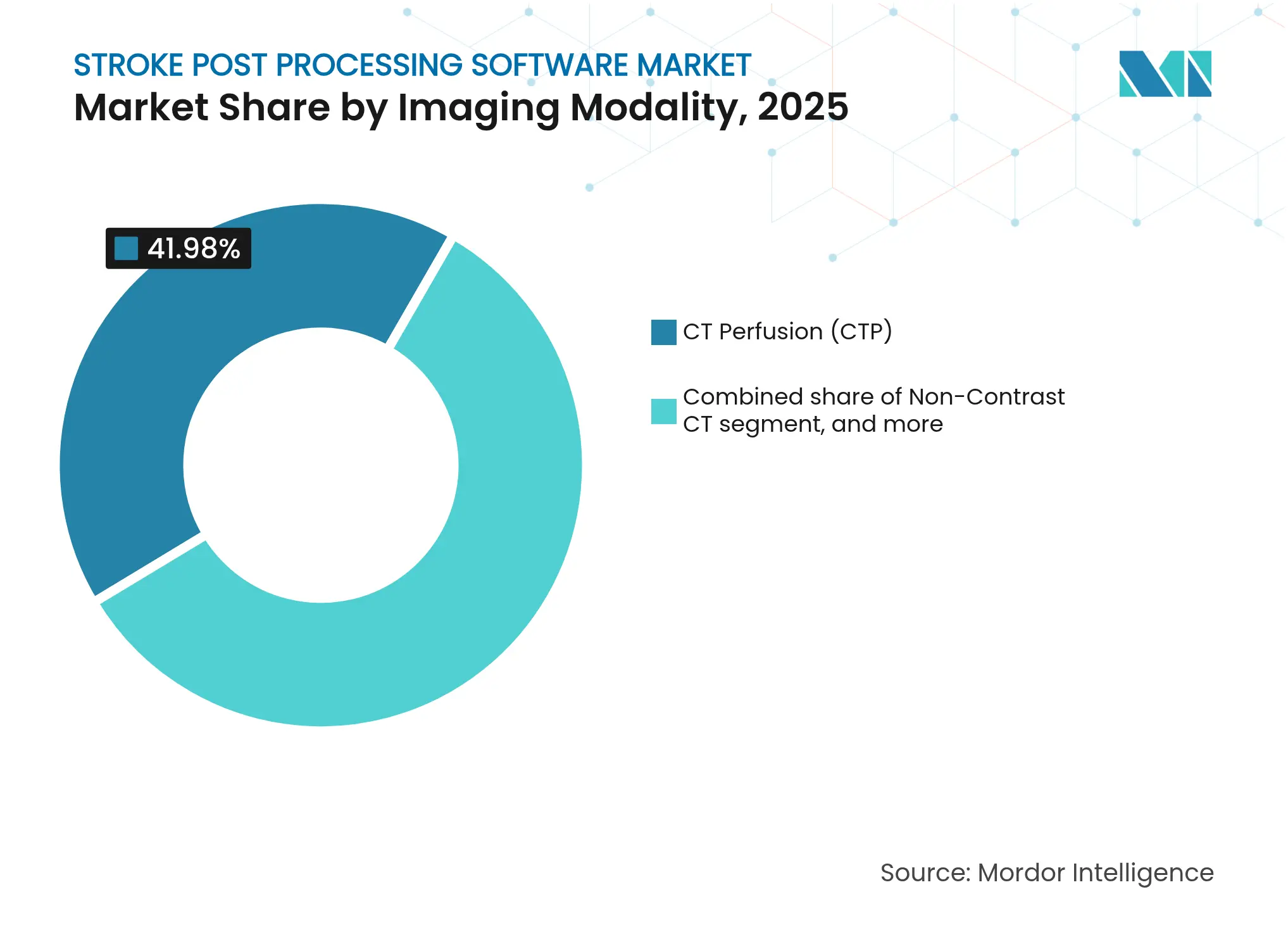

- Por modalidade de imagem, a perfusão por TC detinha 41,98% da participação do mercado de software de pós-processamento de AVC em 2025; as plataformas híbridas/multimodais têm previsão de crescer a uma CAGR de 10,12% até 2031.

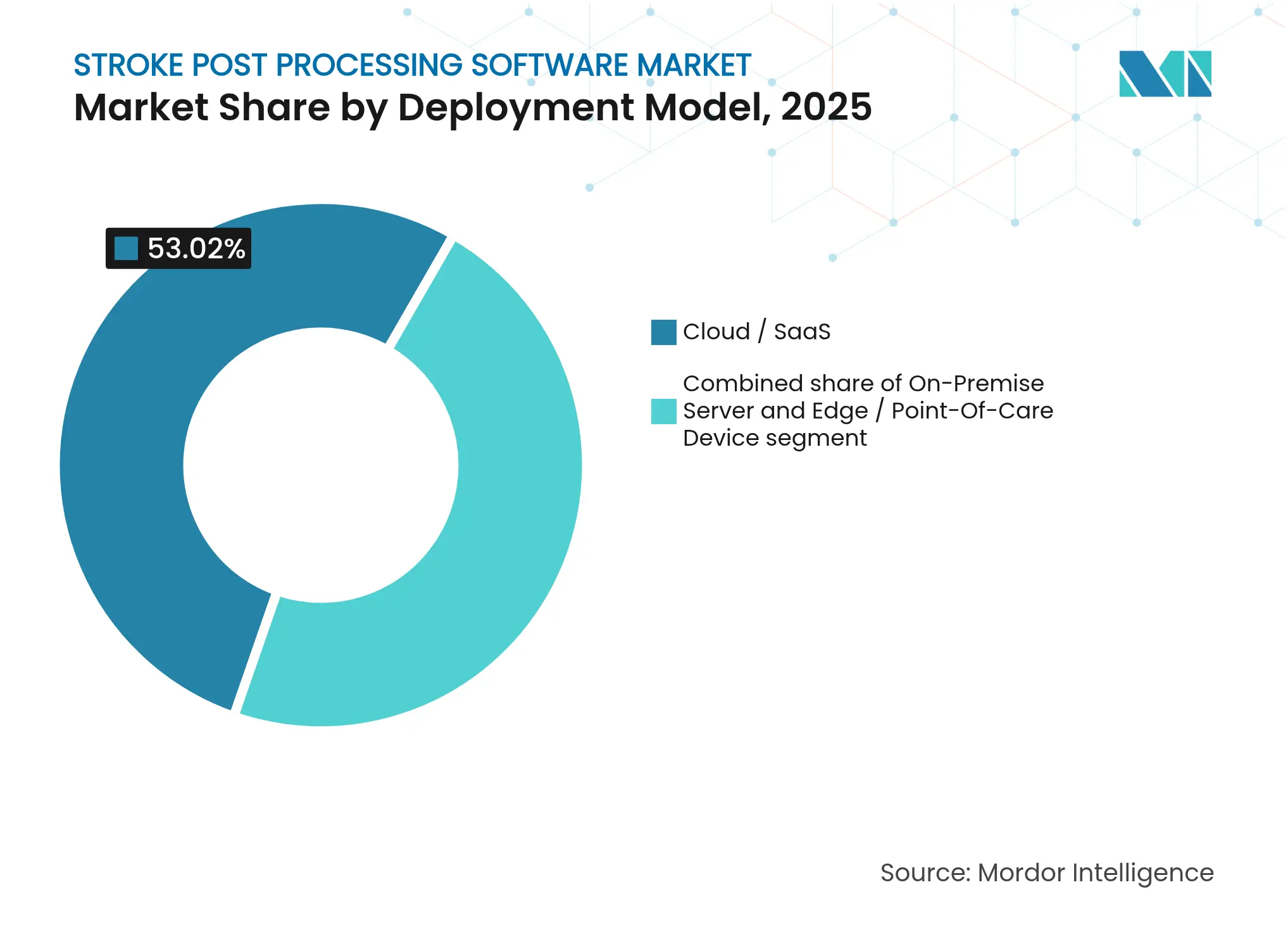

- Por modelo de implantação, a nuvem/SaaS representava 53,02% do tamanho do mercado de software de pós-processamento de AVC em 2025 e está se expandindo a uma CAGR de 10,28% até 2031.

- Por usuário final, os centros abrangentes de AVC detinham 47,76% da participação do mercado de software de pós-processamento de AVC em 2025, enquanto os provedores de telerradiologia registram a maior CAGR projetada de 11,09% até 2031.

- Por geografia, a América do Norte liderou com 42,71% de participação de receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Pós-Processamento de AVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de AVC e envelhecimento da população | +2.1% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente demanda por eficiência rápida no fluxo de trabalho de neuroimagem | +1.8% | Global, agudo em centros abrangentes de AVC | Médio prazo (2-4 anos) |

| Políticas de reembolso favoráveis para soluções de imagem habilitadas por IA | +1.5% | América do Norte e UE, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do telestroke e modelos de atendimento em rede hub-and-spoke | +1.2% | Global, ênfase em regiões rurais e com serviços insuficientes | Longo prazo (≥ 4 anos) |

| Integração de IA com plataformas de imagem multimodalidade | +0.9% | Global, liderado por mercados avançados | Curto prazo (≤ 2 anos) |

| Crescimento de investimentos de capital de risco e fornecedores estratégicos | +0.6% | América do Norte e UE, crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de AVC e Envelhecimento da População

A China registrou 2,77 milhões de novos casos de AVC isquêmico em 2025, ilustrando a pressão demográfica que impulsiona a demanda por soluções avançadas de imagem. Nos Estados Unidos, o AVC já impõe um ônus econômico anual de USD 43 bilhões, intensificando a necessidade de otimização do fluxo de trabalho nos sistemas de saúde[2]Associação Americana do Coração, "Atualização das Estatísticas de Doenças Cardíacas e AVC 2025," heart.org. Algoritmos de IA capazes de processar exames de cabeça em 20 segundos, como o CINA Head da Avicenna.ai, demonstram como a tecnologia alivia diretamente os gargalos da força de trabalho. A convergência de maior expectativa de vida, estilos de vida urbanos e crescentes fatores de risco cardiovascular garante a adoção sustentada do mercado de software de pós-processamento de AVC em economias maduras e emergentes.

Crescente Demanda por Eficiência Rápida no Fluxo de Trabalho de Neuroimagem

A terapia para AVC dependente do tempo deslocou as prioridades estratégicas da aquisição de hardware para a integração abrangente do fluxo de trabalho. Dados clínicos mostram que o atendimento guiado por IA reduz o risco de novos eventos vasculares em três meses em 25,6% em comparação com as vias convencionais. A plataforma 360 Stroke da Brainomix aumentou a utilização de trombectomia mecânica em 50% e reduziu os atrasos de transferência entre instalações em quase 50 minutos. Unidades móveis de AVC equipadas com detecção de IA de oclusão de grandes vasos atingem 0,80 de área sob a curva de precisão, estendendo o diagnóstico avançado para ambientes pré-hospitalares. Coletivamente, essas descobertas reforçam o mercado de software de pós-processamento de AVC como um facilitador indispensável de vias clínicas baseadas em evidências e centradas na velocidade.

Políticas de Reembolso Favoráveis para Soluções de Imagem Habilitadas por IA

As Determinações de Cobertura Local dos Contratantes Administrativos do Medicare dos EUA agora reembolsam análises de perfusão por TC aumentadas por IA realizadas em centros de AVC certificados, formalizando a necessidade médica da tecnologia[3]Centros de Serviços Medicare e Medicaid, "Determinação de Cobertura Local para Imagem de Perfusão," cms.gov. O FDA criou novos códigos de produto para detecção de AVC baseada em IA, facilitando o acesso ao mercado para inovadores. O ambiente de reembolso em evolução na Europa vincula o pagamento ao cumprimento da próxima Lei de IA da UE, associando oportunidades de receita a rigorosos padrões de gestão da qualidade. Esse alinhamento regulatório-reembolso fortalece a certeza de demanda para os fornecedores que operam no setor de software de pós-processamento de AVC.

Expansão do Telestroke e dos Modelos de Atendimento em Rede Hub-and-Spoke

As redes hub-and-spoke que utilizam Viz.ai reduziram os tempos de notificação de neurointervensionistas de 89 minutos para 54 minutos, demonstrando impacto clínico mensurável. Os hospitais que participam de consórcios de telestroke economizam em média USD 358.435 por ano, ao mesmo tempo em que melhoram as taxas de alta hospitalar para o domicílio. A triagem habilitada por IA automatiza a priorização de imagens, permitindo que especialistas gerenciem remotamente mais pacientes sem comprometer a precisão. Os sistemas de saúde emergentes na Ásia-Pacífico veem o telestroke como uma estratégia escalável para superar a escassez de especialistas, impulsionando um crescimento regional desproporcional no mercado de software de pós-processamento de AVC.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de validação regulatória para algoritmos de IA | -1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Altos custos iniciais de implementação e treinamento de equipe | -0.8% | Global, mais acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e segurança cibernética em implantações em nuvem | -0.7% | Global, especialmente UE e América do Norte | Curto prazo (≤ 2 anos) |

| Interoperabilidade limitada entre sistemas PACS legados e sistemas de TI | -0.6% | Global, mais agudo em redes hospitalares mais antigas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Validação Regulatória para Algoritmos de IA

A aprovação do FDA para sistemas de IA adaptativa frequentemente exige estudos em múltiplos locais abrangendo 2 a 3 anos adicionais além das avaliações tradicionais de software, estendendo os ciclos de consumo de caixa para startups. A Lei de IA da UE intensifica o escrutínio com sistemas obrigatórios de gestão da qualidade e avaliações de conformidade independentes. As exigências de diversidade de dados elevam ainda mais os custos, pois os algoritmos devem demonstrar robustez em diferentes etnias e tipos de equipamentos de imagem. Essas camadas de supervisão podem, inadvertidamente, consolidar o mercado de software de pós-processamento de AVC em torno de participantes estabelecidos com capital abundante, capazes de navegar em roteiros regulatórios prolongados.

Altos Custos Iniciais de Implementação e Treinamento de Equipe

Os centros abrangentes de AVC podem investir mais de USD 500.000 para licenciar software, atualizar hardware e treinar equipes multidisciplinares para fluxos de trabalho orientados por IA. As correções de interoperabilidade com ambientes PACS mais antigos frequentemente exigem middleware, adicionando custos e tempo de implantação. Hospitais menores e instalações rurais suportam encargos de custo desproporcionais porque carecem de altos volumes de casos. A manutenção contínua de algoritmos, as atualizações de segurança cibernética e as auditorias de conformidade impõem despesas recorrentes que desafiam os orçamentos de saúde sobrecarregados, moderando a velocidade de adoção apesar dos claros benefícios clínicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Imagem: A Integração Multimodal Impulsiona a Inovação

A perfusão por TC controlou 41,98% da participação do mercado de software de pós-processamento de AVC em 2025, sublinhando seu papel fundamental na seleção de candidatos para trombectomia. As plataformas híbridas multimodais devem se expandir a uma CAGR de 10,12%, a mais rápida de todas as modalidades, à medida que os clínicos exigem cada vez mais análises abrangentes de perfusão, angiografia e TC sem contraste em uma única interface. O tamanho do mercado de software de pós-processamento de AVC para soluções multimodais está projetado para acelerar em conjunto com a mudança em direção a protocolos de intervenção em janela tardia baseados em evidências. O NCCT Stroke da RapidAI tornou-se a primeira ferramenta de IA aprovada pelo FDA a detectar hemorragia intracraniana e oclusão de grandes vasos a partir de TC sem contraste, destacando a inovação contínua em modalidades estabelecidas.

A imagem por ressonância magnética ponderada em difusão e a imagem ponderada em perfusão mantêm papéis fundamentais nas decisões de tratamento além da janela de 6 horas, enquanto a angiografia por TC enriquece o detalhamento ao nível vascular, crucial para os intervencionistas. As plataformas unificadas eliminam etapas duplicadas, fundem automaticamente dados de perfusão e angiografia e fornecem mapas de incompatibilidade padronizados e codificados por cores que reduzem a variabilidade entre radiologistas. Essa convergência consolida a integração multimodalidade como um principal motor de crescimento do mercado de software de pós-processamento de AVC.

Por Modelo de Implantação: Dominância da Nuvem em Meio à Evolução da Segurança

As estruturas de nuvem e software como serviço responderam por 53,02% do tamanho do mercado de software de pós-processamento de AVC em 2025, crescendo a uma CAGR de 10,28% à medida que os hospitais buscam modelos de gastos previsíveis baseados em assinatura. Os fornecedores de nuvem oferecem capacidade de processamento 24 horas por dia, 7 dias por semana, levando análises avançadas a pequenas instalações sem clusters de GPU locais. O emergente modelo híbrido de borda-nuvem reduz a latência em tempo real para unidades móveis de AVC, mantendo os conjuntos de dados longitudinais em nuvens seguras com certificação HITRUST.

Os executivos de saúde permanecem cautelosos com ameaças cibernéticas e regulamentações de residência de dados, especialmente sob o Regulamento Geral de Proteção de Dados da Europa e a próxima Lei de IA da UE. Fornecedores como a RapidAI abordam essas preocupações por meio de arquiteturas de confiança zero e implantações de locatário único que segmentam informações de saúde protegidas em repouso e em trânsito. Os servidores locais persistem entre os sistemas de saúde acadêmicos com equipes de TI dedicadas, enquanto os dispositivos de ponto de atendimento ganham força nos programas de alcance rural. O diversificado cenário de implantação amplia as opções, permitindo que as organizações alinhem os apetites de risco com as restrições orçamentárias em todo o mercado de software de pós-processamento de AVC.

Por Usuário Final: A Transformação da Telerradiologia Acelera

Os centros abrangentes de AVC detinham 47,76% da receita em 2025, beneficiando-se dos requisitos estatutários de certificação que incentivam a aquisição de análises avançadas de imagem. Os provedores de serviços de telerradiologia, no entanto, exibem a maior CAGR de 11,09%, à medida que os sistemas de saúde terceirizam interpretações noturnas e de excesso de demanda. As ferramentas de triagem por IA incorporadas nos fluxos de trabalho de telerradiologia escalam automaticamente as suspeitas de oclusão de grandes vasos, permitindo que subespecialistas priorizem casos críticos independentemente da localização, o que expande diretamente o mercado de software de pós-processamento de AVC.

Os centros primários de AVC utilizam IA para diagnóstico rápido antes de transferir pacientes para centros abrangentes, aumentando a eficiência da rede. As instituições acadêmicas desempenham um papel duplo — realizando estudos de validação que apoiam as marcações CE e as submissões 510(k), ao mesmo tempo em que implantam software comercial para fins de ensino. As unidades móveis de AVC integram soluções de processamento de borda que transmitem dados de angiografia por TC a neurologistas remotos em minutos, fechando as lacunas pré-hospitalares em ambientes rurais. À medida que a maturidade da IA aumenta, esses grupos de usuários finais convergem coletivamente para soluções de plataforma em vez de módulos independentes, reforçando a ênfase dos fornecedores em amplos ecossistemas de decisão clínica.

Análise Geográfica

A América do Norte reteve 42,71% da receita global em 2025, impulsionada por aprovações regulatórias antecipadas, reembolso favorável do Medicare para análise de perfusão por TC e extensas redes hospitalares que adotam ferramentas de triagem por IA. A infraestrutura de pesquisa da região é evidente nos 692 dispositivos médicos orientados por IA acumulados e aprovados pelo FDA, muitos dos quais visam aplicações neurovasculares. As alianças estratégicas entre os líderes de nuvem dos EUA e os sistemas universitários de saúde aceleram as implantações em escala empresarial no mercado de software de pós-processamento de AVC.

A Ásia-Pacífico registrará a CAGR mais rápida de 9,21% até 2031, graças ao volume de 2,77 milhões de casos anuais de AVC na China, ao robusto investimento em telestroke e a quase 600 startups de tecnologia de saúde por IA desenvolvendo aplicações de imagem. A aprovação Shonin Classe III do Japão para RapidAI demonstra o alinhamento regulatório, enquanto a Austrália e Singapura executam esquemas nacionais de financiamento de IA que subsidiam a adoção hospitalar. Esse ecossistema nutre concorrentes locais e joint ventures, garantindo um impulso sustentado para os fornecedores regionais.

O ambiente regulatório da Europa está em fluxo à medida que a Lei de IA da UE estabelece critérios uniformes de classificação de risco e vigilância pós-comercialização. Os fornecedores respondem com vias dedicadas de avaliação de conformidade para garantir a marcação CE, mesmo enquanto grupos hospitalares pilotam a IA por meio de programas de análise prospectiva. A expansão do telestroke na Alemanha, Espanha e países nórdicos exige plataformas de nuvem interoperáveis alinhadas com rigorosas regras de proteção de dados. Enquanto isso, o Oriente Médio e África e a América do Sul experimentam um crescimento incipiente, porém promissor, impulsionado por parcerias público-privadas que visam preencher as lacunas diagnósticas.

Cenário Competitivo

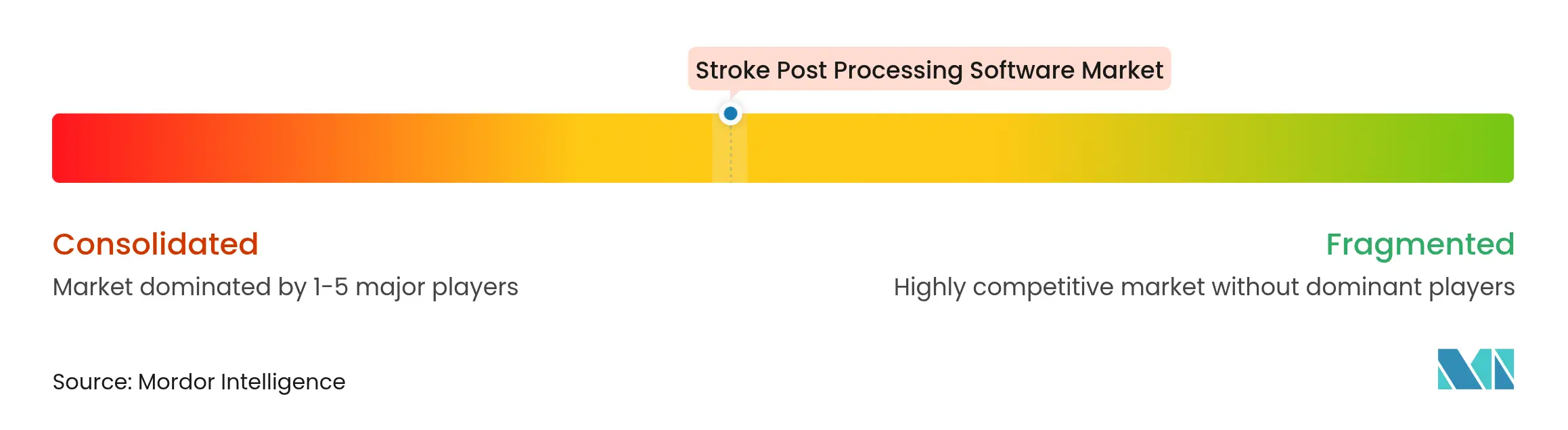

O mercado de software de pós-processamento de AVC é moderadamente fragmentado, com cerca de 20 fornecedores detendo participações notáveis. RapidAI, Viz.ai e Brainomix coletivamente detêm uma participação estimada de 31%, impulsionada por robusto financiamento de capital de risco, pipelines de processamento de imagem multimodal e extensos contratos hospitalares. O portfólio da RapidAI abrange perfusão por TC, TC sem contraste, angiografia e implantação em borda-nuvem, processando mais de 10 milhões de exames globalmente e oferecendo 98% de sensibilidade para detecção de oclusão de grandes vasos. A Viz.ai espelha essa amplitude em 1.700 hospitais, capitalizando mensagens integradas ao fluxo de trabalho que conectam radiologistas, neurologistas e equipes endovasculares.

As parcerias estratégicas intensificam a concorrência. A Medtronic alinhou-se com a Brainomix para incorporar a triagem por IA em seus dispositivos neurovasculares na Europa Ocidental, permitindo vias de atendimento em circuito fechado da detecção ao tratamento. O mesmo gigante de dispositivos também colaborou com a Methinks AI para mercados emergentes, sublinhando a convergência entre fabricantes de dispositivos e especialistas em software. Em paralelo, Siemens Healthineers e GE HealthCare integram algoritmos de terceiros por meio de lojas de aplicativos abertas, posicionando-se como orquestradores de plataforma em vez de concorrentes de nicho exclusivo.

A concorrência de preços permanece moderada porque os compradores priorizam precisão, credencial regulatória e integração de serviços em detrimento de descontos em licenças. Os fornecedores se diferenciam por meio de certificações de segurança cibernética, análises de desempenho no mundo real e serviços de implantação completos que incluem roteamento de imagens, integração com RIS e formação de clínicos. As oportunidades de espaço em branco incluem previsão de resultados orientada por IA, detecção de hemorragia secundária e planejamento de reabilitação personalizada, cada uma das quais poderia gerar novos participantes ou alvos de aquisição dentro do mercado de software de pós-processamento de AVC.

Líderes do Setor de Software de Pós-Processamento de AVC

General Electric Company

Koninklijke Philips NV

Siemens Healthineers

RAPIDAI

Brainomix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: RapidAI obteve a aprovação 510(k) do FDA para o Lumina 3D, uma ferramenta de reconstrução de ATC de cabeça e pescoço 3D com tecnologia de IA que fornece imagens em minutos.

- Abril de 2025: A Medtronic fez parceria com a Methinks AI para combinar software de detecção com dispositivos de tratamento na Europa Central e Oriental, África, Turquia e Oriente Médio.

- Março de 2025: A Brainomix captou USD 18 milhões para financiar a expansão nos EUA de sua plataforma 360 Stroke.

- Fevereiro de 2025: A Medtronic e a Brainomix formalizaram a colaboração para aprimorar os fluxos de trabalho de atendimento ao AVC na Europa Ocidental.

- Fevereiro de 2025: A RapidAI publicou resultados clínicos mostrando 33% de maior precisão na detecção de oclusão de grandes vasos do que os principais concorrentes, com 98% de sensibilidade.

Escopo do Relatório do Mercado Global de Software de Pós-Processamento de AVC

Conforme o escopo deste relatório, o software de pós-processamento de AVC permite que os médicos tomem decisões mais informadas sobre pacientes com AVC. As soluções de software baseadas em IA permitem transferências de pacientes mais rápidas. Quando uma artéria sanguínea no cérebro se rompe e sangra, ou quando o suprimento de sangue ao cérebro é interrompido, um AVC ocorre. O sangue e o oxigênio não conseguem chegar aos tecidos do cérebro devido à ruptura ou obstrução. O ataque isquêmico transitório, o AVC isquêmico e o AVC hemorrágico são as três formas mais comuns de AVC que ocorrem em todo o mundo. O Mercado de Software de Pós-Processamento de AVC é segmentado por Instalação (Desktop e Celulares e Tablets), por Modalidade (TC e Ressonância Magnética), por Tipo (AVC Isquêmico, AVC Hemorrágico e Outros), por Usuário Final (Hospitais e Clínicas, Centros Especializados e Outros) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| TC sem Contraste |

| Angiografia por TC (ATC) |

| Perfusão por TC (PTC) |

| Ressonância Magnética Ponderada em Difusão (DWI) |

| Ressonância Magnética Ponderada em Perfusão (PWI) |

| Híbrido / Multimodal |

| Servidor Local |

| Nuvem / SaaS |

| Dispositivo de Borda / Ponto de Atendimento |

| Centros Abrangentes de AVC |

| Centros Primários de AVC |

| Provedores de Serviços de Telerradiologia |

| Instituições Acadêmicas e de Pesquisa |

| Unidades Móveis de AVC |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Imagem | TC sem Contraste | |

| Angiografia por TC (ATC) | ||

| Perfusão por TC (PTC) | ||

| Ressonância Magnética Ponderada em Difusão (DWI) | ||

| Ressonância Magnética Ponderada em Perfusão (PWI) | ||

| Híbrido / Multimodal | ||

| Por Modelo de Implantação | Servidor Local | |

| Nuvem / SaaS | ||

| Dispositivo de Borda / Ponto de Atendimento | ||

| Por Usuário Final | Centros Abrangentes de AVC | |

| Centros Primários de AVC | ||

| Provedores de Serviços de Telerradiologia | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Unidades Móveis de AVC | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de pós-processamento de AVC?

O mercado está em USD 214,31 milhões em 2026 e tem projeção de atingir USD 315,18 milhões até 2031.

Qual modalidade de imagem lidera o mercado de software de pós-processamento de AVC?

A perfusão por TC lidera, com 41,98% de participação de mercado em 2025, em grande parte devido ao seu papel fundamental na seleção para trombectomia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A alta incidência de AVC, a expansão dos programas de telestroke e as regulamentações favoráveis à IA impulsionam a previsão de CAGR de 9,21% da região.

Qual é a importância da implantação em nuvem neste mercado?

Os modelos de nuvem/SaaS respondem por 53,02% da receita em 2025 e estão se expandindo a uma CAGR de 10,28% graças ao acesso escalável baseado em assinatura.

Quais são as principais empresas?

RapidAI, Viz.ai e Brainomix coletivamente detêm cerca de 31% de participação, com expansão ativa por meio de parcerias hospitalares e colaborações com fabricantes de dispositivos.

Qual é a principal restrição para uma adoção mais rápida?

A rigorosa validação regulatória e os altos custos iniciais de implementação retardam a penetração no mercado, especialmente para hospitais menores e startups.

Página atualizada pela última vez em: