Tamanho e Participação do Mercado de Scaffold Vascular Biorreabsorvível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

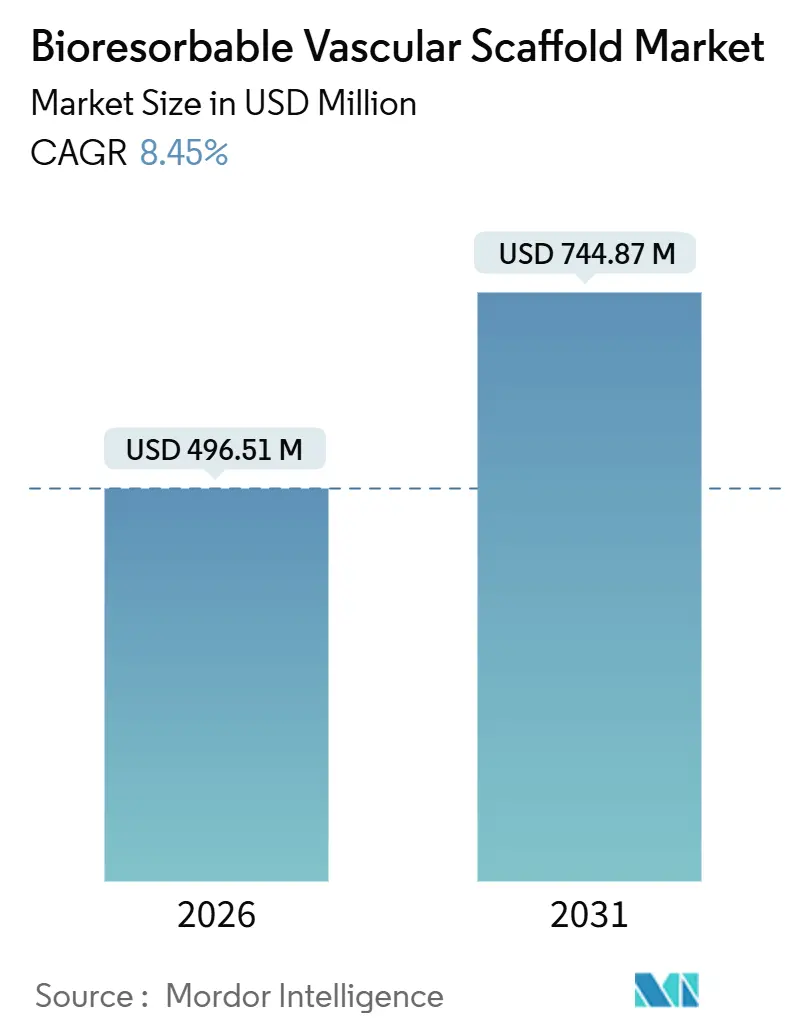

| Tamanho do Mercado (2026) | 496.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 744.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scaffold Vascular Biorreabsorvível por Mordor Intelligence

O tamanho do Mercado de Scaffold Vascular Biorreabsorvível é estimado em USD 496,51 milhões em 2026, e espera-se que atinja USD 744,87 milhões até 2031, a um CAGR de 8,45% durante o período de previsão (2026-2031).

Este crescimento destaca uma transição estratégica de stents metálicos permanentes para plataformas avançadas e totalmente reabsorvíveis. O crescente volume de intervenções percutâneas globais, combinado com os benefícios clínicos de evitar implantes permanentes e as aprovações regulatórias aceleradas em mercados-chave como os Estados Unidos, a China e o Reino Unido, está impulsionando a demanda. Os dispositivos de liga de magnésio estão ganhando impulso devido à sua rápida reabsorção em 12 meses, enquanto as plataformas de polímero continuam a dominar os volumes procedimentais. A doença arterial periférica está emergindo como uma área de aplicação fundamental, apoiada pela aprovação da FDA para uso abaixo do joelho e por dados de ensaios clínicos que demonstram vantagens claras sobre a angioplastia com balão. No entanto, a adoção pelo mercado é limitada por desafios como riscos elevados de trombose precoce, preços elevados e o aviso de 2025 da Sociedade Europeia de Cardiologia contra o uso rotineiro em casos coronários.

Principais Conclusões do Relatório

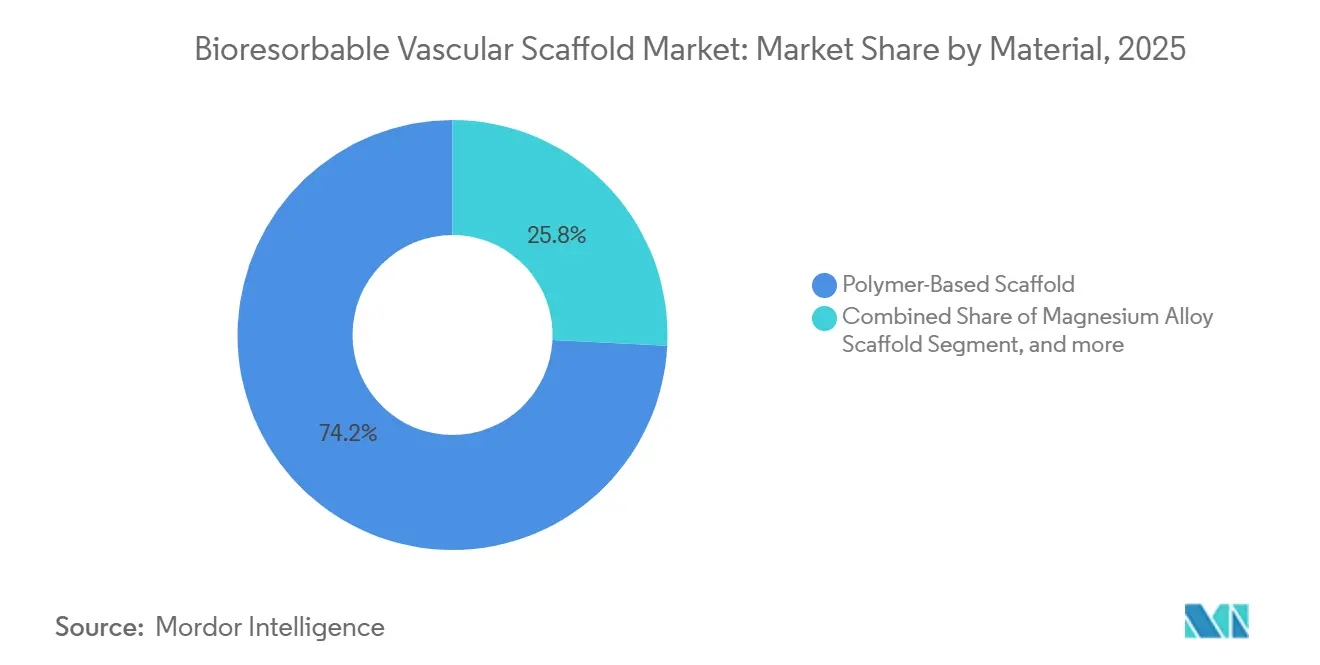

- Por material, os scaffolds de polímero lideraram com 74,21% da participação do mercado de scaffold vascular biorreabsorvível em 2025; as ligas de magnésio têm previsão de registrar o CAGR mais rápido de 10,32% até 2031.

- Por eluição de fármaco, as plataformas com eluição de fármaco representaram 55,76% do conjunto de receitas de 2025, enquanto os designs sem eluição de fármaco estão definidos para expandir a um CAGR de 10,44% durante 2026-2031.

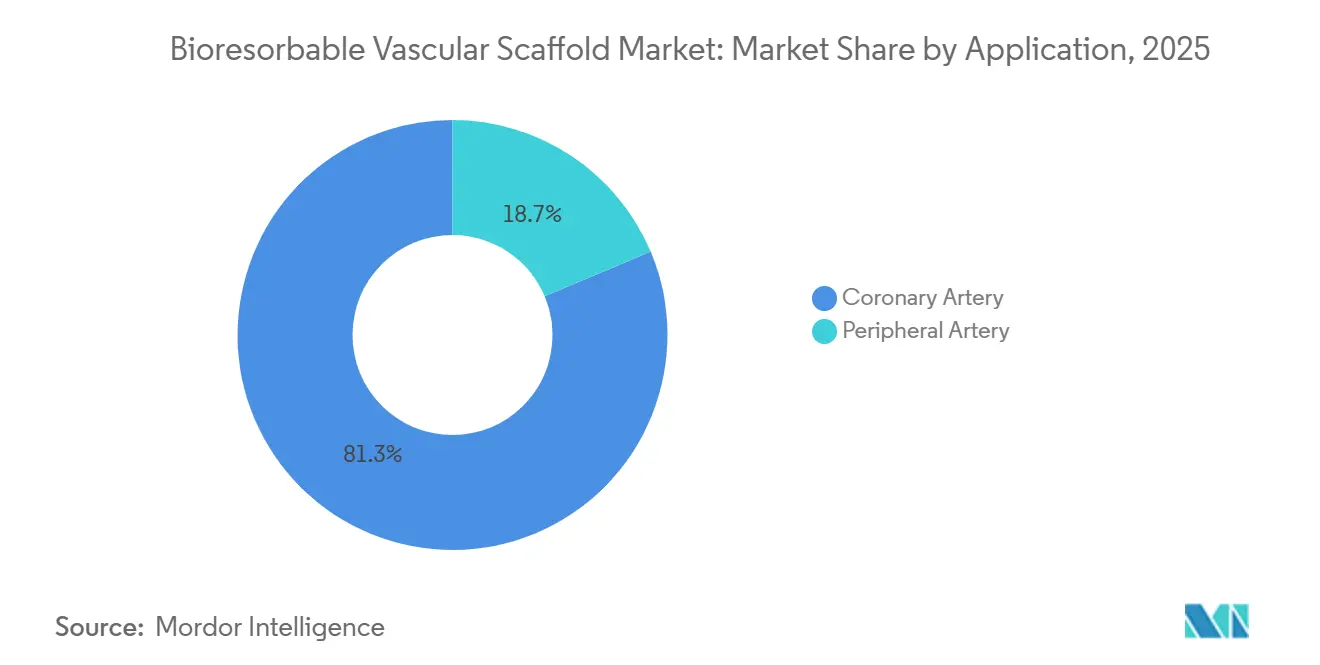

- Por aplicação, as artérias coronárias representaram 81,34% dos procedimentos de 2025; as artérias periféricas têm projeção de registrar o CAGR mais elevado de 11,67% até 2031.

- Por usuário final, os hospitais controlaram 58,65% dos gastos de 2025, enquanto os centros de atendimento ambulatorial estão no caminho de uma taxa de crescimento anual de 11,43% ao longo do horizonte de previsão.

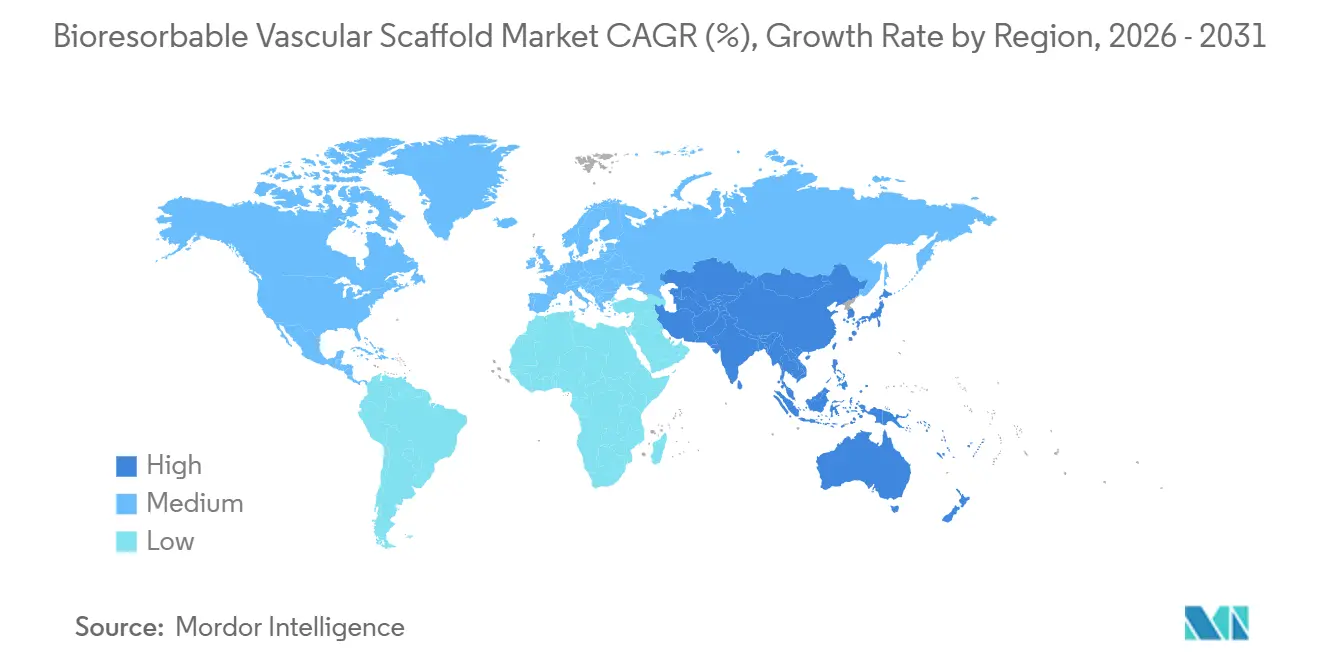

- Por geografia, a América do Norte representou 43,12% do faturamento de 2025, e a Ásia-Pacífico tem projeção de entregar o CAGR mais rápido de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Scaffold Vascular Biorreabsorvível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Incidência de Doenças Cardiovasculares | +2.1% | Global — maior carga no Sudeste Asiático e na Europa | Longo prazo (≥ 4 anos) |

| Transição para Intervenções Percutâneas Minimamente Invasivas | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Tecnológicos Contínuos em Materiais de Scaffold Reabsorvível | +1.5% | Global | Médio prazo (2-4 anos) |

| Iniciativas Regulatórias Favoráveis para Dispositivos Cardiovasculares Inovadores | +1.2% | Estados Unidos, Europa, China | Curto prazo (≤ 2 anos) |

| Crescimento dos Gastos com Saúde em Economias Emergentes | +1.0% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Intensificação de Colaborações Estratégicas e Investimentos em P&D | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Cardiovasculares

As doenças cardiovasculares causaram 19,8 milhões de mortes em 2022, ou 32% da mortalidade global, com mais de quatro quintos dessa carga em nações de baixa e média renda onde a capacidade intervencionista permanece limitada. O Atlas da Sociedade Europeia de Cardiologia 2024 relatou mais de 3 milhões de mortes cardíacas anualmente nos estados membros, equivalente a 37,4% de todas as mortes. O Sudeste Asiático registrou 4,25 milhões de mortes cardiovasculares em 2021 e uma prevalência de hipertensão de 32%, ampliando a demanda por terapias percutâneas. À medida que as redes de laboratórios de cateterização se expandem, os operadores buscam dispositivos que desapareçam após a conclusão da cicatrização, uma proposta que o mercado de scaffold vascular biorreabsorvível pode oferecer de forma única. Ainda assim, técnica meticulosa e terapia antiplaquetária dupla prolongada continuam sendo pré-requisitos, podendo restringir a adoção em ambientes com recursos limitados.

Transição para Intervenções Percutâneas Minimamente Invasivas

O registro nacional de laboratórios de cateterização da Espanha observou que os balões revestidos com fármaco capturaram 14,3% dos casos de ICP em 2024 e a orientação por imagem atingiu 10,6%, evidência de uma mudança mais ampla em direção a estratégias de dispositivos que reduzem a carga de metal permanente[1]Sociedade Espanhola de Cardiologia, "Registro Nacional de Cateterismo Cardíaco 2024," secardio.es. As nações de renda média realizaram 1.355 procedimentos de ICP por milhão de pessoas em 2024 versus 2.330 nos países de alta renda; a diferença está diminuindo à medida que a densidade de laboratórios aumenta. Os centros de cirurgia ambulatorial agora lidam com uma parcela crescente de ICP eletiva após o Medicare dos EUA instituir pagamentos neutros por local, reforçando a vantagem de mercado dos scaffolds temporários que podem eliminar reintervenções futuras. O uso rotineiro de tomografia de coerência óptica e ultrassom intravascular ajuda os operadores a dimensionar e otimizar a implantação do scaffold, abordando a malapposição, o principal modo de falha dos dispositivos de primeira geração. A imagem obrigatória no ensaio BIOMAG-II em andamento da Biotronik, com 1.859 pacientes, provavelmente produzirá dados de resultados de maior qualidade e poderá mudar as diretrizes se forem favoráveis.

Avanços Tecnológicos Contínuos em Materiais de Scaffold Reabsorvível

Os dispositivos de liga de magnésio atingiram 99,3% de reabsorção em 12 meses, removendo efetivamente o material estrutural antes que eventos adversos tardios se acumulem. A espessura das hastes caiu de 157 µm nos primeiros dispositivos de polímero para 95-120 µm em plataformas como o Esprit BTK da Abbott e o Freesolve da Biotronik, reduzindo a perturbação do fluxo. Os designs à base de ferro oferecem hastes de 70 µm e perda luminal tardia estável ao longo de três anos, equilibrando longevidade e segurança. A Xeltis emprega matrizes de policarbonato-uretano eletrofiadas que recrutam células progenitoras endoteliais para a formação de tecido in situ, uma abordagem que recebeu o status de Dispositivo Inovador da FDA em 2024. O Firesorb da MicroPort alcançou uma taxa de trombose de 0,34% e degradação completa em três anos nos ensaios FUTURE agrupados, garantindo aprovação chinesa em 2024. O consenso emergente converge em hastes abaixo de 120 µm, reabsorção de 12 a 18 meses e perfis de eluição adaptados à hiperplasia neointimal.

Iniciativas Regulatórias Favoráveis para Dispositivos Cardiovasculares Inovadores

O Programa de Dispositivos Inovadores da FDA reduziu os prazos de revisão em seis a 12 meses para o Freesolve BTK da Biotronik e o aXess da Xeltis, sublinhando o compromisso dos EUA com a inovação. A NMPA da China concedeu duas aprovações separadas à MicroPort em 2024-2025, sinalizando uma inclinação estratégica em direção à inovação doméstica. A Via de Acesso a Dispositivos Inovadores do Reino Unido fornece aprovações condicionais vinculadas à geração de evidências do mundo real, reduzindo drasticamente os custos iniciais de ensaios. Por outro lado, o Regulamento de Dispositivos Médicos da União Europeia 2017/745 eleva os limites probatórios para dispositivos de Classe III, estendendo o tempo de entrada no mercado, mas oferecendo forte diferenciação pós-aprovação. O estudo de vigilância pós-comercialização de 5 anos do Japão alcançou zero trombose de scaffold ao impor protocolos rigorosos de "pré-dilatar, dimensionar, pós-dilatar", um modelo que outros reguladores podem adotar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Dispositivo em Comparação com Stents com Eluição de Fármaco Convencionais | -1.8% | Global — mais agudo na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Evidências Insuficientes de Resultados Clínicos de Longo Prazo | -1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Risco de Trombose do Scaffold e Recolhimento Tardio | -1.2% | Global | Médio prazo (2-4 anos) |

| Vias de Aprovação Regulatória Complexas e Rigorosas | -1.0% | Europa, Estados Unidos, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Dispositivo em Comparação com Stents com Eluição de Fármaco Convencionais

Os scaffolds biorreabsorvíveis podem custar 30-50% a mais do que os stents metálicos com eluição de fármaco de alto nível, um prêmio difícil de justificar quando os pagadores se concentram no preço de aquisição inicial. O programa nacional de aquisição da China reduziu os preços dos stents coronários abaixo de USD 500, forçando os fabricantes de scaffolds a aceitar uma compressão acentuada das margens ou a sair do processo de licitação. Os pagadores europeus agrupam o reembolso de todos os stents no mesmo Grupo de Diagnóstico Relacionado, eliminando qualquer diferencial de preço e reduzindo o incentivo do operador para escolher opções reabsorvíveis. Os laboratórios ambulatoriais, que operam com taxas de instalação reduzidas, frequentemente renunciam ao estoque de implantes de alto preço, a menos que vantagens procedimentais claras compensem o diferencial de custo. A pressão sobre os preços de tabela está definida para se intensificar à medida que os fornecedores asiáticos domésticos ampliam as linhas de magnésio e polímero de menor custo.

Evidências Insuficientes de Resultados Clínicos de Longo Prazo

Uma análise agrupada do ABSORB publicada em 2025 mostrou maior falha na lesão-alvo e trombose ao longo de três anos em comparação com stents metálicos com eluição de everolimus, reforçando a cautela regulatória[2]Journal of the American College of Cardiology, "Análise Agrupada ABSORB 2025," jacc.org. Os resultados de cinco anos do ensaio AIDA não encontraram nenhum benefício de recuperação tardia para o Absorb, desafiando a premissa de que a restauração vascular melhora os resultados além da reabsorção do scaffold. O registro japonês impecável de cinco anos baseou-se em pré e pós-dilatação obrigatórias, além de tomografia de coerência óptica, em 91,4% dos casos, um protocolo improvável de ser replicado na prática rotineira. O BIOMAG-II não reportará até 2027, deixando uma lacuna de evidências de vários anos durante a qual os pagadores poderiam endurecer as políticas de cobertura restritivas. O acompanhamento pós-comercialização obrigatório sob o EU-MDR sobrecarrega ainda mais os patrocinadores com custos de vigilância e o risco de alterações de rótulo se eventos do mundo real se acumularem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: As Ligas de Magnésio Reduzem a Liderança dos Polímeros

As plataformas de polímero capturaram 74,21% do mercado de scaffold vascular biorreabsorvível em 2025, impulsionadas por um longo histórico clínico, enquanto as ligas de magnésio têm projeção de entregar o CAGR mais rápido de 10,32% até 2031. Os scaffolds de polímero mantêm a resistência radial por mais tempo, útil em lesões calcificadas ou propensas a recolhimento, mas sua degradação de dois a três anos prolonga a exposição à trombose. O magnésio se dissolve em 12 meses, reduzindo a janela de risco e alinhando-se com a cicatrização vascular; o Freesolve da Biotronik mostrou 99,3% de reabsorção em 1 ano, sem novas falhas até o ano 3.

Os dispositivos à base de ferro com hastes de 70 µm situam-se entre os polímeros de degradação lenta e o magnésio de reabsorção rápida, oferecendo manutenção estável do lúmen ao longo de 3 anos. O scaffold de polímero Firesorb da MicroPort registrou uma taxa de trombose de 0,34% nos ensaios FUTURE e obteve aprovação chinesa em meados de 2024. A matriz de policarbonato-uretano da Xeltis introduz um mecanismo de engenharia de tecidos em vez de simples dissolução. Os roteiros tecnológicos em todo o mercado de scaffold vascular biorreabsorvível convergem em hastes abaixo de 120 µm, reabsorção de um ano e eluição de fármaco antiproliferativo clinicamente comprovada.

Por Eluição de Fármaco: Variantes sem Eluição Ganham Espaço em Territórios Periféricos

Os designs com eluição de fármaco detinham 55,76% da receita de 2025, dominando a prática coronária. Ainda assim, os scaffolds sem eluição de fármaco estão preparados para um CAGR de 10,44%, impulsionados por usos periféricos e abaixo do joelho que priorizam o suporte mecânico. O Esprit BTK da Abbott, uma plataforma sem fármaco, entregou 74% de eficácia primária versus 44% para angioplastia com balão no LIFE-BTK, levando à aprovação da FDA em 2024[3]New England Journal of Medicine, "Ensaio LIFE-BTK," nejm.org. As aplicações coronárias ainda dependem de stents com eluição de sirolimus ou everolimus para conter a hiperplasia neointimal, mas a declaração da ESC europeia de 2025 desencoraja o uso coronário rotineiro de reabsorvíveis devido às elevadas taxas de trombose.

O Freesolve BTK da Biotronik, também sem fármaco, obteve o status de Dispositivo Inovador em março de 2024 e tem como alvo a isquemia crítica de membros. O registro do Japão alcançou zero trombose por meio de técnica disciplinada em vez de farmacologia, aumentando a confiança nas variantes sem fármaco onde a implantação meticulosa é prática. À medida que o mercado de scaffold vascular biorreabsorvível amadurece, os fabricantes podem manter portfólios duplos — com eluição de fármaco para coronárias, sem fármaco para artérias periféricas — para atender a filosofias clínicas divergentes.

Por Aplicação: Artérias Periféricas Superam o Crescimento Coronário

As artérias coronárias representaram 81,34% dos procedimentos de 2025, mas as indicações periféricas têm previsão de crescer a um CAGR de 11,67%, superando o crescimento coronário. A aprovação inédita da FDA do Esprit BTK despertou o interesse dos médicos na isquemia crítica de membros abaixo do joelho, um segmento com opções duráveis limitadas. O número necessário para tratar de 4 no ensaio LIFE-BTK sublinha uma proposta de valor convincente para os pagadores.

Os operadores periféricos enfrentam menos restrições de implantação do que os especialistas coronários, tornando a adoção rápida de técnicas plausível em hospitais comunitários e centros ambulatoriais. O scaffold MOTIV da Reva Medical relatou 90% de patência em seis meses, e o MAGNITUDE da R3 Vascular alcançou 93% de eficácia, adicionando impulso a um pipeline em expansão. A adoção coronária permanece prejudicada pela cautela das sociedades clínicas e pelos rigorosos requisitos de imagem, ilustrando a bifurcação dentro do mercado de scaffold vascular biorreabsorvível.

Por Usuário Final: Centros Ambulatoriais Capturam Volume Eletivo

Os hospitais geraram 58,65% da receita de 2025, ancorados no atendimento de infarto agudo do miocárdio, mas os centros ambulatoriais têm previsão de crescer 11,43% à medida que as políticas de pagamento neutro por local nos EUA estimulam a migração da ICP eletiva. A utilização de imagem aumentou dois pontos percentuais na Espanha durante 2024, ilustrando como a visualização aprimorada simplifica o scaffolding complexo em ambientes de menor acuidade.

Os centros de especialidade cardíaca situam-se entre hospitais e laboratórios ambulatoriais, frequentemente conduzindo ensaios fundamentais como o BIOMAG-II e fornecendo operadores experientes para lançamentos de dispositivos de alto nível. Os fabricantes precisarão de estratégias comerciais segmentadas: treinamento aprofundado e rastreamento de resultados para hospitais, estoque simplificado e suporte rápido de rotatividade de casos para instalações ambulatoriais.

Análise Geográfica

A América do Norte representou 43,12% do faturamento de 2025, pois a FDA emitiu aprovações históricas para o Esprit BTK da Abbott e concedeu o status de Inovador a múltiplas plataformas de próxima geração, fornecendo vias previsíveis e aceleradas. Redes de médicos adotantes iniciais, infraestrutura madura de laboratórios de cateterização e aceitação dos pagadores de tecnologia premium sustentam a liderança contínua, embora as diretrizes conservadoras da Europa moderem o entusiasmo coronário.

A Europa enfrenta o rigor da Classe III do EU-MDR, que exige evidências clínicas e pós-comercialização robustas, mas confere uma vantagem competitiva aos inovadores em conformidade. O Freesolve com marcação CE da Biotronik demonstra forte reabsorção em 12 meses e resultados favoráveis em três anos. As disparidades na densidade de laboratórios de cateterização estão diminuindo à medida que os governos regionais financiam a capacidade de atendimento cardíaco, aumentando o potencial de volume futuro.

A Ásia-Pacífico tem projeção para o CAGR mais rápido de 9,54%, impulsionada pelas duplas aprovações da NMPA da China para o Firesorb e um scaffold com eluição de rapamicina, sublinhando a mudança de Pequim em direção à autossuficiência. Os tetos de preços sob a aquisição baseada em volume intensificam a concorrência, mas ampliam a acessibilidade. Os resultados impecáveis de cinco anos do Japão confirmam que a implantação disciplinada pode superar as preocupações de segurança da geração inicial. Índia, Austrália e Coreia do Sul estão expandindo os códigos de reembolso, enquanto os mercados emergentes no Oriente Médio, África e América do Sul aguardam a construção de infraestrutura e a reforma dos pagadores para desbloquear a demanda latente.

Cenário Competitivo

A concentração do mercado é moderada, ancorada por Abbott, Biotronik e Shanghai MicroPort, cada uma aproveitando ciência de materiais distinta e conquistas regulatórias regionais. A estratégia se agrupa em torno da escolha do material (polímero, magnésio, ferro), foco anatômico (coronário versus periférico) e aceleração regulatória (designações de Inovador, marcação CE ou prioridade da NMPA). O Esprit BTK da Abbott valida a oportunidade periférica; o portfólio de magnésio da Biotronik tem como alvo tanto as artérias coronárias quanto as abaixo do joelho; as rápidas aprovações chinesas da MicroPort sublinham um modelo de campeão doméstico.

Os disruptores incluem a Xeltis, cuja matriz de engenharia de tecidos obteve o status de Inovador nos EUA e entrou em inscrição fundamental em 2024. Os players dos EUA e da China investem agressivamente em hastes mais finas, degradação mais rápida e protocolos de imagem preditiva para igualar o registro de zero trombose do Japão. O mercado de scaffold vascular biorreabsorvível pivotará decisivamente quando uma ou mais plataformas alcançarem trombose sustentada abaixo de 1% e resultados tardios não inferiores em comparação com os melhores stents metálicos com eluição de fármaco.

Líderes do Setor de Scaffold Vascular Biorreabsorvível

Abbott

Biotronik

Terumo Corporation

Elixir Medical

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A StentIt lançou o primeiro ensaio em humanos de stent biorreabsorvível para tratar isquemia crônica de membros ameaçadora abaixo do joelho (CLTI).

- Fevereiro de 2024: A BIOTRONIK anunciou a aprovação CE e o lançamento do Scaffold de Magnésio Reabsorvível (RMS) Freesolve. Este RMS de terceira geração foi projetado para fornecer suporte vascular otimizado, alcançando a reabsorção do magnésio em 12 meses.

- Fevereiro de 2023: A Zeus, uma das líderes globais em soluções avançadas de polímeros, desenvolveu o tubo orientado Absorv XSE, o mais novo membro da família de produtos bioabsorvíveis da empresa. Disponível em uma variedade de resinas e faixas de tamanho expandidas, o Absorv XSE fornece uma plataforma altamente personalizável para design e oferece uma alternativa aos produtos metálicos implantados permanentemente no corpo humano.

Escopo do Relatório Global do Mercado de Scaffold Vascular Biorreabsorvível

De acordo com o escopo do relatório, um scaffold vascular biorreabsorvível (BVS) é um stent temporário feito de materiais biodegradáveis que suporta um vaso sanguíneo após a angioplastia. Ele se dissolve gradualmente ou é absorvido pelo corpo, reduzindo o risco de complicações a longo prazo. O BVS é usado para restaurar o fluxo sanguíneo em pacientes com doença arterial coronária, minimizando a presença permanente de um dispositivo.

O Mercado de Scaffold Vascular Biorreabsorvível é Segmentado por Material (Scaffold à Base de Polímero, Scaffold de Liga de Magnésio e Outros Scaffolds Metálicos), Eluição de Fármaco (Scaffold com Eluição de Fármaco e Scaffold sem Eluição de Fármaco), Aplicação (Artéria Coronária e Artéria Periférica), Usuário Final (Hospitais, Centros de Atendimento Ambulatorial, Centros Cardíacos e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Scaffold à Base de Polímero |

| Scaffold de Liga de Magnésio |

| Outros Scaffolds Metálicos |

| Scaffold com Eluição de Fármaco |

| Scaffold sem Eluição de Fármaco |

| Artéria Coronária |

| Artéria Periférica |

| Hospitais |

| Centros de Atendimento Ambulatorial |

| Centros Cardíacos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Scaffold à Base de Polímero | |

| Scaffold de Liga de Magnésio | ||

| Outros Scaffolds Metálicos | ||

| Por Eluição de Fármaco | Scaffold com Eluição de Fármaco | |

| Scaffold sem Eluição de Fármaco | ||

| Por Aplicação | Artéria Coronária | |

| Artéria Periférica | ||

| Por Usuário Final | Hospitais | |

| Centros de Atendimento Ambulatorial | ||

| Centros Cardíacos | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de scaffold vascular biorreabsorvível em 2026?

O tamanho do mercado de scaffold vascular biorreabsorvível é de USD 496,51 milhões em 2026.

Qual é a perspectiva de crescimento para os scaffolds de liga de magnésio?

As plataformas de magnésio têm previsão de expandir a um CAGR de 10,32% até 2031, com base na rápida reabsorção de um ano e nos resultados favoráveis de médio prazo.

Qual região está definida para crescer mais rapidamente até 2031?

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,54%, impulsionada pelas duplas aprovações regulatórias chinesas e pela expansão da infraestrutura de laboratórios de cateterização.

Por que os centros de cirurgia ambulatorial são importantes para a adoção futura?

O reembolso neutro por local e os protocolos de imagem simplificados favorecem os laboratórios ambulatoriais, onde os procedimentos de scaffold podem capitalizar a eficiência da alta no mesmo dia.

Qual lacuna de dados ainda limita a ampla adoção coronária?

Evidências randomizadas de longo prazo demonstrando não inferioridade em relação aos stents metálicos com eluição de fármaco além de três anos permanecem limitadas; os principais ensaios reportarão após 2027.

Como o EU-MDR afeta os novos lançamentos de scaffold?

A classificação de Classe III do EU-MDR impõe requisitos clínicos e pós-comercialização mais rigorosos, estendendo os prazos, mas oferecendo diferenciação aos dispositivos em conformidade.

Página atualizada pela última vez em: