Tamanho e Participação do Mercado de Fios-Guia Vasculares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

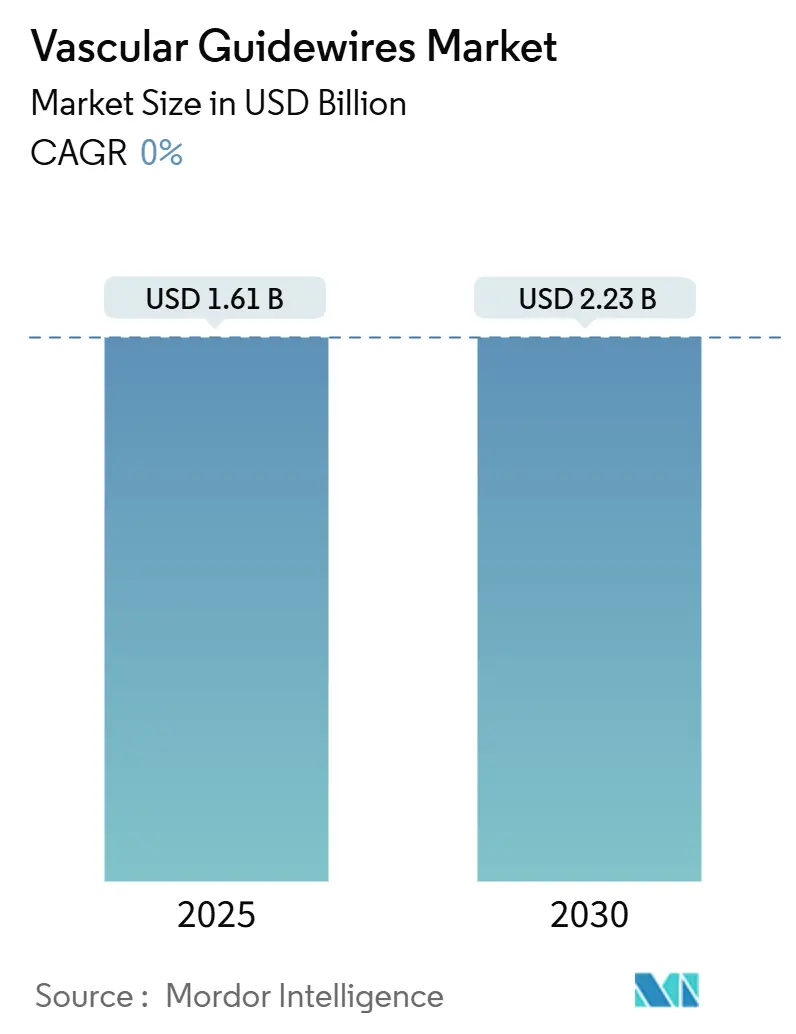

| Tamanho do Mercado (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 0.00% CAGR |

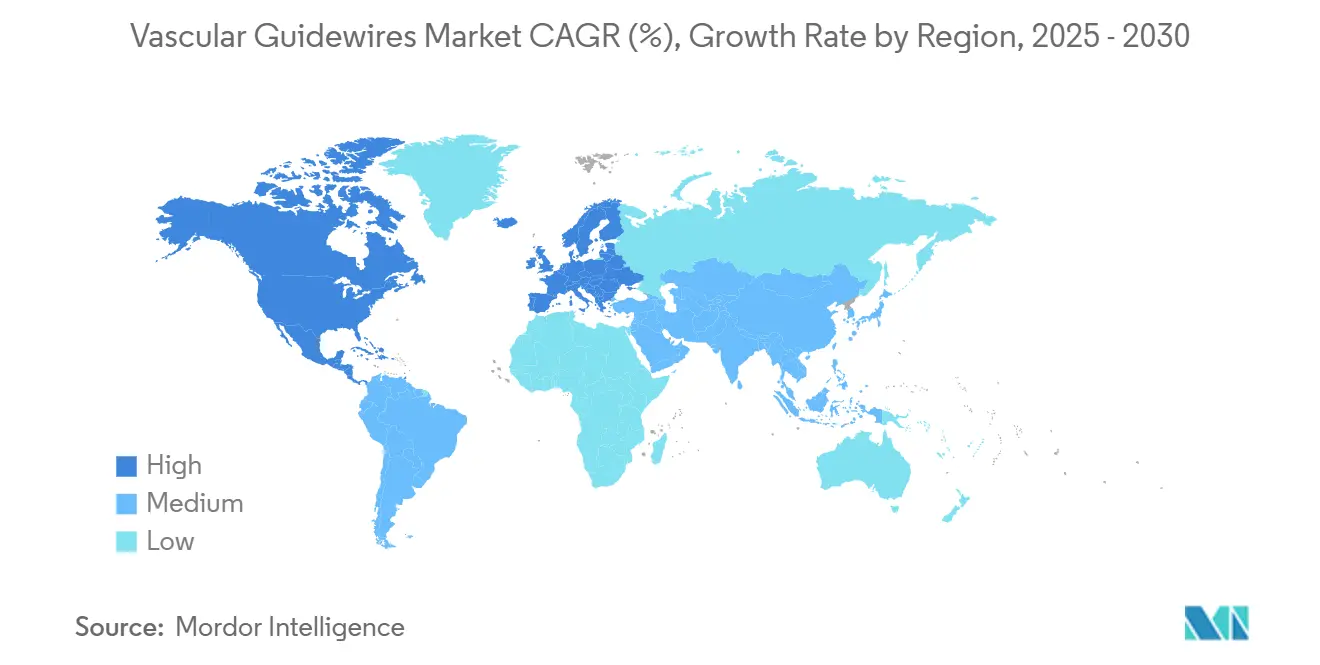

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fios-Guia Vasculares pela Mordor Intelligence

O mercado de fios-guia vasculares está avaliado em USD 1,61 bilhão em 2025 e projeta-se que alcance USD 2,23 bilhões até 2030, refletindo uma TCAC de 6,73%. O aumento da prevalência de doenças cardiovasculares, a mudança global em direção a intervenções minimamente invasivas e melhorias contínuas na dirigibilidade e resposta de torque estão sustentando a demanda. Os fabricantes de dispositivos também estão se beneficiando da expansão da capacidade de laboratórios de cateterização, reembolso mais amplo para procedimentos vasculares ambulatoriais e da comercialização de suítes endovasculares assistidas por robótica. A localização da cadeia de suprimentos de nitinol de grau médico e investimentos em revestimentos livres de PFAS ilustram como os fabricantes estão reduzindo os riscos de produção enquanto visam sustentabilidade de longo prazo. Regionalmente, a América do Norte permanece como o principal contribuinte de receita, enquanto a Ásia-Pacífico mostra o crescimento mais rápido devido ao desenvolvimento da infraestrutura de saúde e maiores volumes de procedimentos.

Principais Conclusões do Relatório

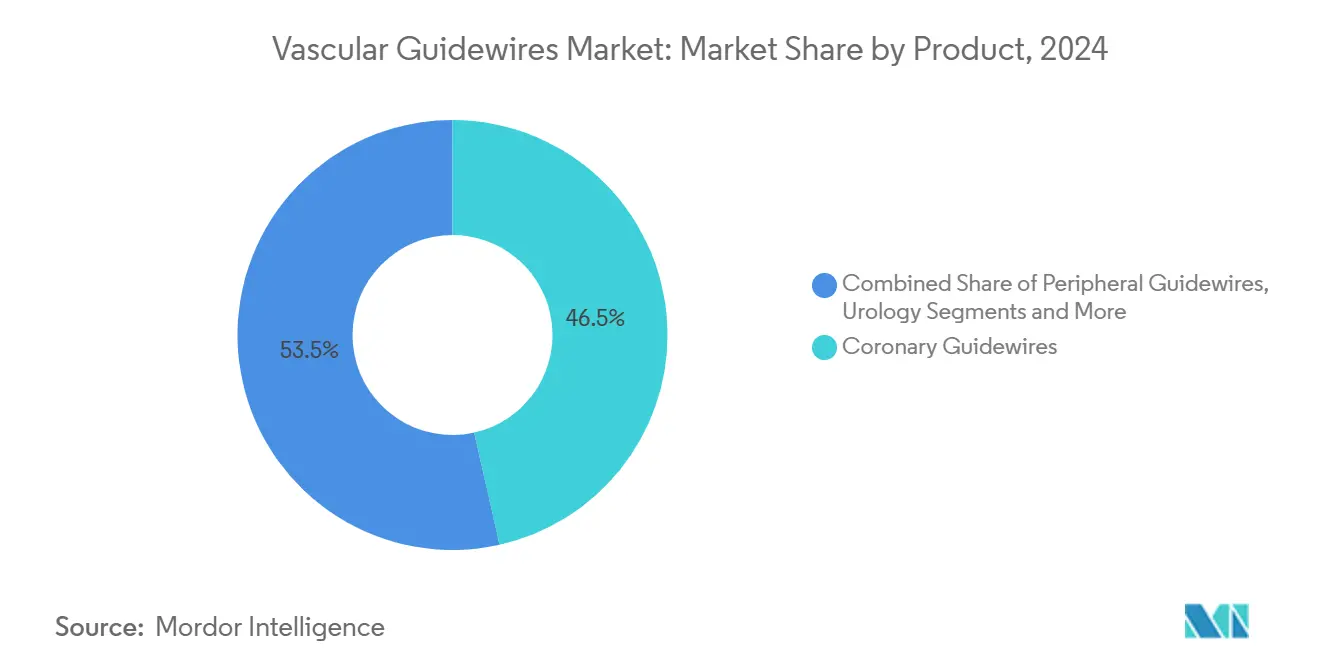

- Por categoria de produto, os fios-guia coronários detiveram 46,54% da participação do mercado de fios-guia vasculares em 2024, enquanto os fios-guia neurovasculares têm previsão de expandir a uma TCAC de 8,28% até 2030.

- Por revestimento, os fios-guia revestidos representaram 63,15% do tamanho do mercado de fios-guia vasculares em 2024; os fios-guia não-revestidos estão avançando a uma TCAC de 7,85% até 2030.

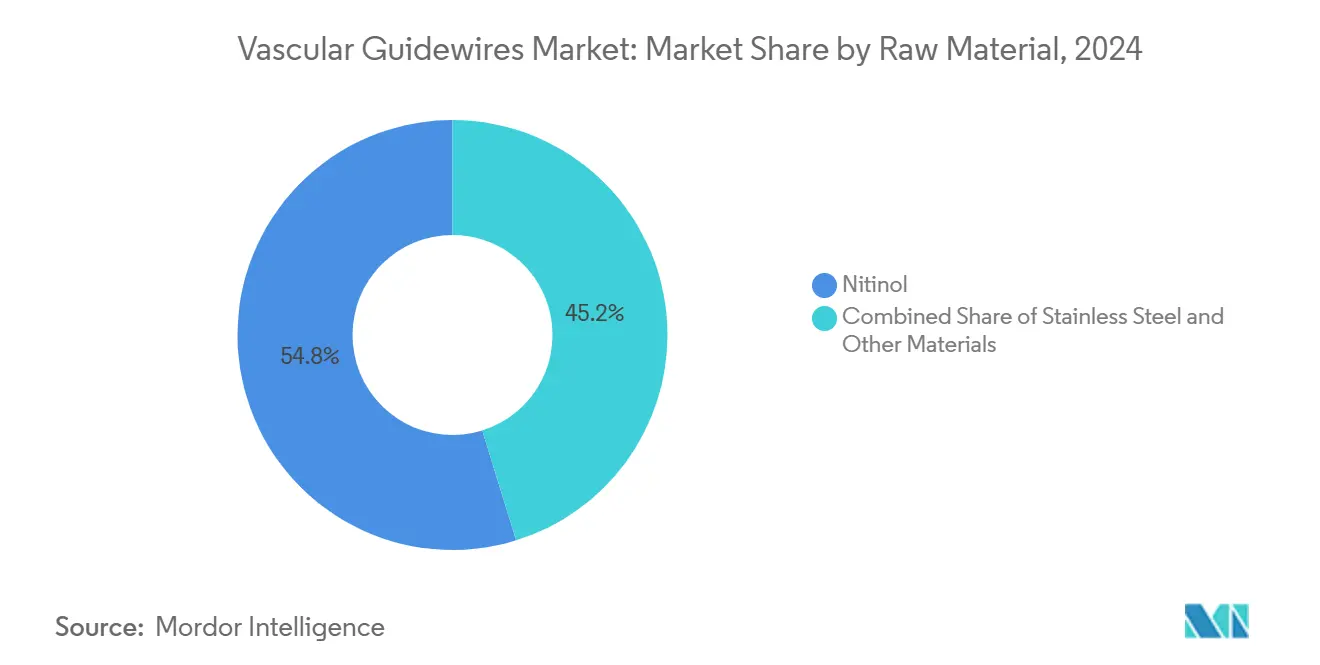

- Por matéria-prima, o nitinol liderou com 54,85% de participação do tamanho do mercado de fios-guia vasculares em 2024, enquanto o aço inoxidável projeta-se crescer a uma TCAC de 7,62% durante 2025-2030.

- Por usuário final, os hospitais comandaram 70,11% da participação do mercado de fios-guia vasculares em 2024, ainda assim os centros cirúrgicos ambulatoriais estão definidos para registrar a TCAC mais alta de 8,34% até 2030.

- Por geografia, a América do Norte contribuiu com 45,34% da receita em 2024, enquanto a Ásia-Pacífico está definida para expandir a uma TCAC de 8,64% até 2030.

Tendências e Insights do Mercado Global de Fios-Guia Vasculares

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga de doenças cardiovasculares | +1.8% | Global, notavelmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente preferência por cirurgias minimamente invasivas | +1.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em fios dirigíveis e aprimorados por torque | +1.2% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| População envelhecendo expandindo carga de casos intervencionais | +1.0% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Adoção hospitalar de suítes endovasculares assistidas por robótica | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Localização da cadeia de suprimentos de nitinol de grau médico | +0.5% | América do Norte e Europa com transbordamento para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares

A prevalência global de hipertensão tem previsão de subir de 51,2% em 2020 para 61,0% até 2050, enquanto o diabetes aumenta de 16,3% para 26,8%. Essas mudanças epidemiológicas elevam os volumes de procedimentos para intervenções coronárias, periféricas e neurovasculares, posicionando os fios-guia como ferramentas de acesso essenciais. Apenas os custos relacionados ao AVC são antecipados para aumentar 535% para USD 423 bilhões até 2050, ressaltando a demanda de longo prazo por dispositivos neurovasculares. Os sistemas hospitalares estão expandindo a capacidade de laboratórios de cateterização e adquirindo fios com resposta de torque que abordam anatomias complexas em pacientes idosos. Intervenções preventivas também estão ganhando tração, ampliando o mercado endereçável geral de fios-guia vasculares [1]American Heart Association, "Cardiovascular Health & Disease Statistics-2025 Update," heart.org.

Crescente Preferência por Cirurgias Minimamente Invasivas

Os centros cirúrgicos ambulatoriais (CSAs) devem lidar com mais da metade das cirurgias ambulatoriais dos EUA até 2028, representando uma oportunidade de USD 33 bilhões a uma TCAC de 6,9%. Apenas 1,8% das intervenções coronárias percutâneas ocorrem atualmente em CSAs, deixando espaço para crescimento[2]Society for Cardiovascular Angiography and Interventions, "Percutaneous Coronary Intervention in the Outpatient Setting," scai.org. Economias de custos, recuperação mais rápida e registros de segurança comparáveis estão compelindo pagadores e prestadores a favorecer o cuidado endovascular ambulatorial, aumentando assim a demanda por fios-guia versáteis que funcionam de forma confiável em diferentes configurações procedimentais.

Avanços Tecnológicos em Fios Dirigíveis e Aprimorados por Torque

Dispositivos dirigíveis como o cateter SideEye reduziram o tempo de canulação do vaso alvo para 199 segundos versus 703 segundos para opções convencionais. Inovações que combinam núcleos de nitinol com hastes de seção transversal variável entregam alto torque sem sacrificar flexibilidade. Projetos híbridos, exemplificados pelo fio Runthrough da Terumo, estão desafiando incumbentes ao reduzir a necessidade de fios auxiliares em lesões complexas.

População Envelhecendo Expandindo Carga de Casos Intervencionais

Pacientes com 80 anos e mais registram as maiores taxas de rehospitalização por insuficiência cardíaca dentro de 36 meses de angiografia coronária. O planejamento procedimental informado por fragilidade está mudando a seleção de dispositivos em direção a fios que oferecem feedback tátil sensível e melhor empurrabilidade. Programas de treinamento especializados e refinamentos de fios-guia visam mitigar os desafios anatômicos apresentados por vasos calcificados e tortuosos prevalentes em coortes idosos.

Adoção Hospitalar de Suítes Endovasculares Assistidas por Robótica

O sistema CorPath GRX alcançou 94% de conclusão sem conversão manual não planejada durante embolizações de aneurisma cerebral, destacando as vantagens de precisão da navegação robótica. Hospitais adotando robótica buscam menor exposição à radiação e eficiência aprimorada do fluxo de trabalho, criando demanda por fios-guia otimizados para interfaces robóticas.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência de recalls de produtos e cartas de advertência da FDA | -1.2% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Erosão de preços em meio à comoditização em mercados maduros | -0.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez global de matéria-prima de nitinol | -0.6% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentação ligada ao PFAS de revestimentos hidrofílicos | -0.4% | América do Norte e Europa, expandindo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Recalls de Produtos e Cartas de Advertência da FDA

Recalls Classe I em 2024-2025, incluindo eventos de separação de revestimento, afetaram fabricantes líderes e centenas de milhares de dispositivos. O ambiente regulatório intensificado está levando prestadores a diversificar fornecedores, enquanto fabricantes fortalecem controles de qualidade para preservar a confiança do mercado.

Erosão de Preços em Meio à Comoditização em Mercados Maduros

Organizações de compras em grupo usam poder de compra consolidado para negociar preços mais baixos, pressionando margens em categorias padrão de fios-guia. Novos entrantes da Ásia-Pacífico oferecem substitutos competitivos em custos, amplificando a competição de preços na América do Norte e Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Amplitude Clínica em Expansão Impulsiona Diferenciação

Os fios-guia coronários detiveram uma participação de 46,54% do mercado de fios-guia vasculares em 2024 devido aos altos volumes globais de ICP. Os fios-guia neurovasculares, embora menores em receita, têm previsão de TCAC de 8,28%, refletindo o crescente conhecimento sobre AVC e melhorias em dispositivos de acesso distal. Fios híbridos avançados estão influenciando as preferências dos clínicos ao combinar pontas macias com rigidez proximal, reduzindo a dependência de múltiplas trocas de fios. A integração de inteligência artificial está sob exploração, apontando para futuros fios-guia inteligentes capazes de mapeamento vascular em tempo real.

O segmento periférico continua com crescimento estável alimentado pelo aumento da incidência de doença arterial periférica. Os fios-guia urológicos se beneficiam da mudança mais ampla em direção ao manejo minimamente invasivo de cálculos, embora permaneçam nicho em comparação com aplicações cardiovasculares.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Revestimento: Desempenho Hidrofílico Enfrenta Obstáculos Regulatórios

Os fios-guia revestidos representaram 63,15% do tamanho do mercado de fios-guia vasculares em 2024, pois camadas hidrofílicas melhoram a lubricidade em anatomias tortuosas. O escrutínio regulatório relacionado ao PFAS está acelerando a P&D em químicas alternativas, levando fabricantes a registrar novas patentes para revestimentos livres de flúor ou biodegradáveis. Os fios-guia não-revestidos estão se expandindo a uma TCAC de 7,85%, pois operadores valorizam o feedback tátil direto em certos casos coronários e periféricos, e à medida que mercados sensíveis a preços reavaliam os benefícios de revestimentos premium.

Por Matéria-Prima: Superelasticidade do Nitinol Sob Restrições de Suprimento

O nitinol representou 54,85% de participação porque suas características de memória de forma apoiam a navegação complexa de vasos. Escassez recente de matéria-prima e aumentos de preços estão influenciando estratégias de fornecimento, incluindo instalações de fusão localizadas próximas a grandes centros de dispositivos. O aço inoxidável permanece atraente por seu perfil de custo e torque confiável, registrando uma TCAC de 7,62%. Híbridos polímero-metal e núcleos PEEK estão ganhando atenção para especialidades pediátricas e neurovasculares onde perfis ultra-baixos são críticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Mudança Ambulatorial Remodela Aquisições

Os hospitais absorveram 70,11% da demanda de 2024 devido à sua capacidade de gerenciar emergências complexas. Ainda assim, o mercado de fios-guia vasculares está testemunhando rápida expansão de CSA a 8,34% de TCAC, impulsionada por reembolso favorável e equivalência de segurança demonstrada em ICPs. Clínicas especializadas e laboratórios de cateterização dedicados preenchem um nicho crescente para intervenções de rotina de alto volume, enfatizando padronização e controle de custos.

Análise Geográfica

A América do Norte manteve uma participação de receita de 45,34% em 2024. Reembolso robusto, adoção precoce de plataformas robóticas e redes amplas de treinamento clínico sustentam a demanda. No entanto, vigilância pós-mercado mais rigorosa da FDA está alongando ciclos de aprovação e aumentando custos de conformidade. Contratos de cuidado baseados em valor exigem cada vez mais evidência de resultados, pressionando fornecedores a vincular desempenho de dispositivos com custo total do cuidado.

A Ásia-Pacífico está projetada para uma TCAC de 8,64% até 2030. O mercado de dispositivos da China, visado para alcançar USD 55,67 bilhões até 2029, se beneficia de políticas como Made in China 2025 que fomentam a produção doméstica. A Indonésia alcançou USD 2,3 bilhões em 2024 e continua a alavancar regras TKDN que exigem conteúdo local. Os novos códigos de conduta de marketing da Índia estão melhorando a transparência, embora exijam ajustes de curto prazo para fornecedores multinacionais. Volumes crescentes de procedimentos, expansão da cobertura de seguros e investimentos governamentais em cuidados cardiovasculares posicionam a região como o principal impulsionador para receita incremental do mercado de fios-guia vasculares.

A Europa exibe demanda estável em meio a estruturas regulatórias rigorosas. Padrões harmonizados atualizados em 2024 introduzem caminhos mais claros para marcação CE, embora com requisitos de documentação mais altos [3]European Commission, "Standardisation Request M/575 Amendment," ec.europa.eu. O demográfico envelhecido do continente mantém números de procedimentos altos, enquanto avaliações de custo-efetividade encorajam a adoção de fios-guia que equilibram desempenho com valor econômico. A divergência induzida pelo Brexit ainda complica a logística de suprimentos Reino Unido-UE, mas está sendo gradualmente mitigada através de acordos de reconhecimento mútuo.

Oriente Médio & África e América do Sul mostram potencial emergente. Países do Conselho de Cooperação do Golfo investem em centros de excelência cardiovascular, enquanto Brasil e Argentina expandem redes de laboratórios de cateterização apesar de obstáculos de reembolso. O acesso ao mercado depende muito de parcerias com distribuidores e conformidade com regulamentações locais em evolução.

Cenário Competitivo

O mercado de fios-guia vasculares exibe consolidação moderada. A aquisição de USD 1,26 bilhão da Silk Road Medical pela Boston Scientific em 2024 fortaleceu seu portfólio carotídeo. A Teleflex reforçou sua presença ao adquirir a unidade de intervenção vascular da BIOTRONIK por EUR 760 milhões, ganhando entrada para um espaço endereçável de USD 10 bilhões.

Junto com aquisições, firmas líderes intensificam P&D em fios dirigíveis e compatíveis com robótica. Registros de patentes destacam hastes de seção transversal variável e zonas de rigidez comutável permitindo procedimentos de fio único através de morfologias de lesão.

Disruptores emergentes exploram manufatura aditiva para adaptar geometria de microestrutura para resposta de torque melhorada. Start-ups especializadas em nichos pediátricos e neurovasculares garantem liberações da FDA, como visto com o Sistema de Stent Minima projetado para neonatos pesando pelo menos 1,5 kg. Marcas estabelecidas defendem participação ao escalar soluções integradas-agrupando fios-guia, cateteres e plataformas robóticas para oferecer ecossistemas procedimentais de ponta a ponta. Registros de qualidade e resiliência de suprimentos são cada vez mais decisivos à medida que prestadores escrutinam fornecedores seguindo recalls recentes.

Líderes da Indústria de Fios-Guia Vasculares

-

Boston Scientific Corporation

-

Stryker Corporation

-

Terumo Medical Corporation

-

Abbott Laboratories

-

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Philips obteve liberação da FDA para o fio-guia LumiGuide aprimorado e tratou seu 1000º paciente usando tecnologia de orientação de dispositivo 3D.

- Março de 2024: A Baylis Medical Technologies garantiu liberação 510(k) e lançou o PowerWire Pro RF Guidewire nos Estados Unidos.

- Abril de 2023: A Guangdong Hicicare Science e a Zylox-Tonbridge Medical Technology formaram uma parceria estratégica para co-marcar produtos de fios-guia vasculares na China.

Escopo do Relatório Global do Mercado de Fios-Guia Vasculares

Conforme o escopo do relatório, os fios-guia vasculares são encontrados como tubos finos feitos de grau médico, que são inseridos no corpo, especialmente nas veias, para realizar cirurgias ou tratar doenças crônicas. Basicamente, esses tubos ou dispositivos médicos permitem a administração de gases, acesso a instrumentos cirúrgicos e drenagem, junto com a realização de várias tarefas dependendo da condição do paciente. O Mercado de Fios-Guia Vasculares é Segmentado por Produto (Fios-Guia Periféricos, Fios-Guia Coronários, Fios-Guia Urológicos e Fios-Guia Neurovasculares), Revestimento (Revestidos e Não-revestidos), Matéria-Prima (Nitinol, Aço Inoxidável e Outras Matérias-Primas), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Fios-Guia Periféricos |

| Fios-Guia Coronários |

| Fios-Guia Urológicos |

| Fios-Guia Neurovasculares |

| Revestidos |

| Não-Revestidos |

| Nitinol |

| Aço Inoxidável |

| Outros Materiais (PEEK, Híbridos Poliméricos) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Laboratórios de Cateterização |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Fios-Guia Periféricos | |

| Fios-Guia Coronários | ||

| Fios-Guia Urológicos | ||

| Fios-Guia Neurovasculares | ||

| Por Revestimento | Revestidos | |

| Não-Revestidos | ||

| Por Matéria-Prima | Nitinol | |

| Aço Inoxidável | ||

| Outros Materiais (PEEK, Híbridos Poliméricos) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Laboratórios de Cateterização | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fios-Guia Vasculares?

O tamanho do mercado de fios-guia vasculares está em USD 1,61 bilhão em 2025 e tem previsão de alcançar USD 2,23 bilhões até 2030 com uma TCAC de 6,73%.

Quem são os principais players no Mercado de Fios-Guia Vasculares?

Boston Scientific Corporation, Stryker Corporation, Terumo Medical Corporation, Abbott Laboratories e B. Braun Melsungen AG são as principais empresas operando no Mercado de Fios-Guia Vasculares.

Qual segmento está crescendo mais rápido dentro do mercado de fios-guia vasculares?

Os fios-guia neurovasculares registram o maior crescimento, expandindo a uma TCAC de 8,28% até 2030 devido ao aumento das intervenções de AVC e avanços tecnológicos.

Qual região tem a maior participação no Mercado de Fios-Guia Vasculares?

A América do Norte detém a maior participação regional com 45,34% graças à infraestrutura avançada e reembolso amplo para intervenções vasculares.

Página atualizada pela última vez em: