Tamanho e Participação do Mercado de Patches Vasculares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 664.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 985.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Patches Vasculares por Mordor Intelligence

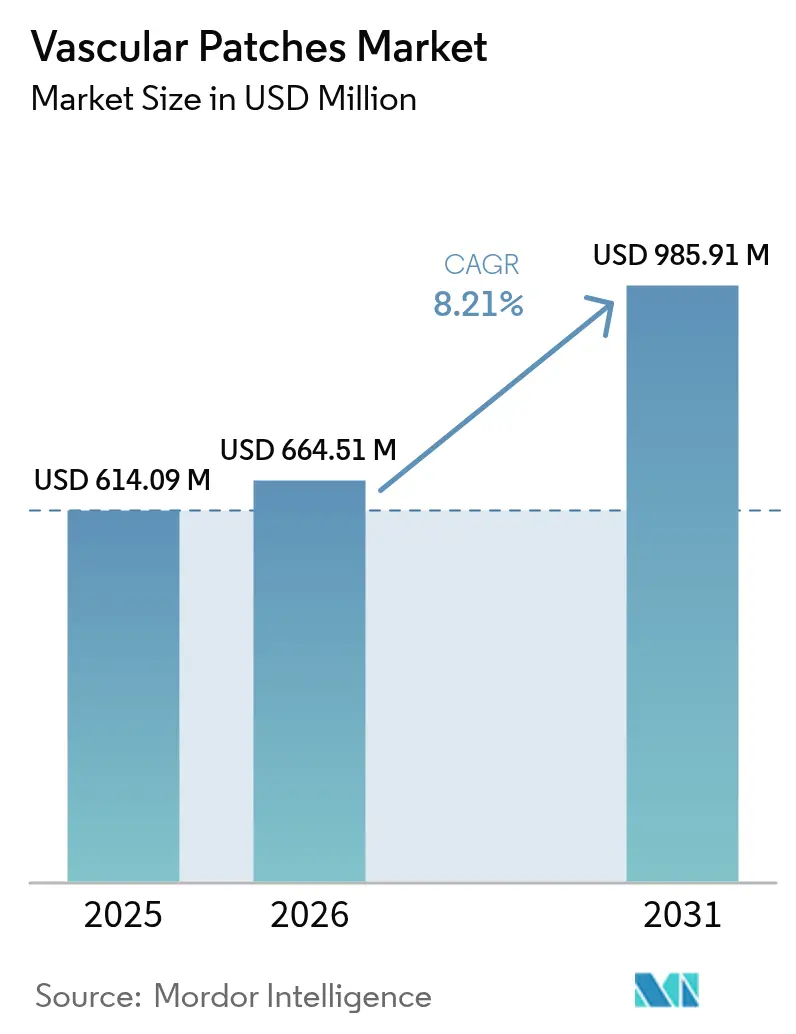

O tamanho do Mercado de Patches Vasculares em 2026 é estimado em USD 664,51 milhões, crescendo a partir do valor de 2025 de USD 614,09 milhões, com projeções para 2031 mostrando USD 985,91 milhões, crescendo a uma CAGR de 8,21% no período de 2026 a 2031. A expansão reflete uma população envelhecida que demanda reparos vasculares mais complexos, a aceleração regulatória de patches reabsorvíveis e de engenharia tecidual, e a maior aceitação da cirurgia vascular ambulatorial. O crescimento é reforçado por hospitais que migram para modelos de cuidados baseados em valor que recompensam resultados clínicos, enquanto os cirurgiões dependem cada vez mais da angioplastia com patch para melhorar a perviedade a longo prazo. Os materiais sintéticos ganham terreno graças à fabricação escalável e aos menores custos unitários, mas os produtos biológicos continuam a dominar procedimentos de alto risco e em campos contaminados. Regionalmente, a América do Norte lidera em receita, mas a Ásia-Pacífico apresenta a curva de crescimento mais acentuada à medida que a prevalência de doenças cardiovasculares aumenta e a capacidade cirúrgica se expande.

Principais Conclusões do Relatório

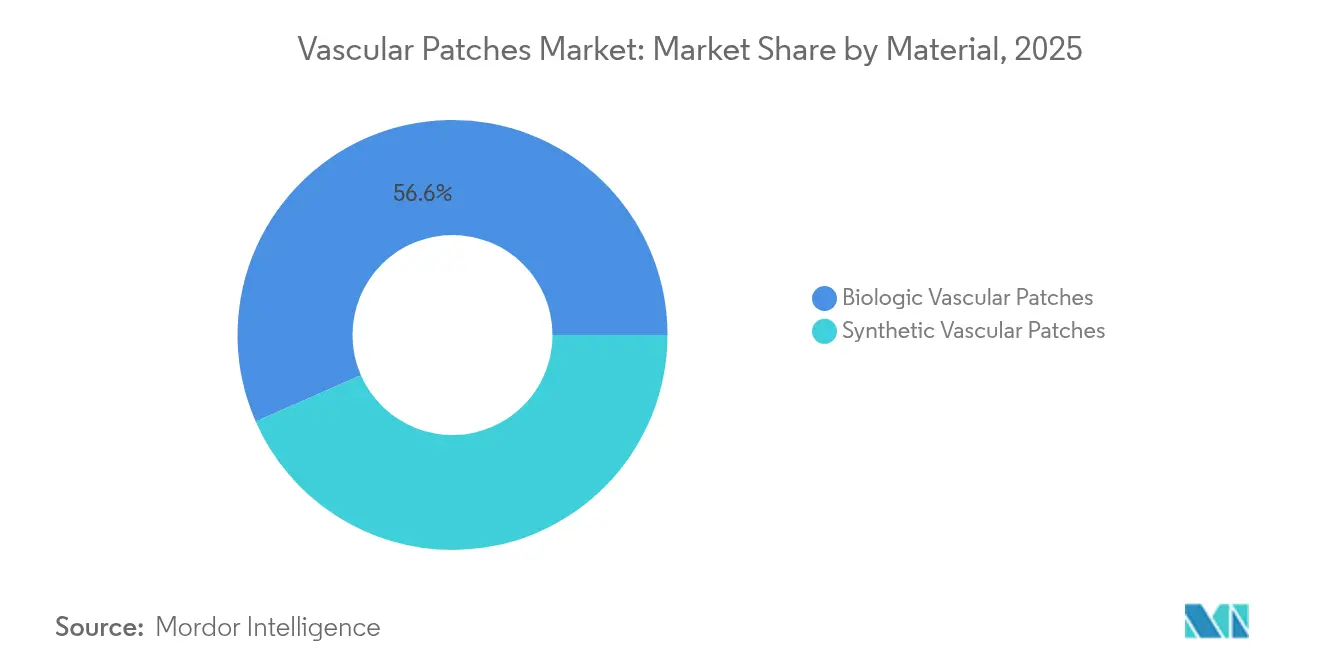

- Por material, os produtos biológicos lideraram com uma participação de receita de 56,58% em 2025, enquanto os patches sintéticos devem se expandir a uma CAGR de 8,88% até 2031.

- Por aplicação, a endarterectomia carotídea deteve 54,63% da participação do mercado de patches vasculares em 2025, enquanto o reparo de aneurisma aórtico deve crescer a uma CAGR de 9,24% até 2031.

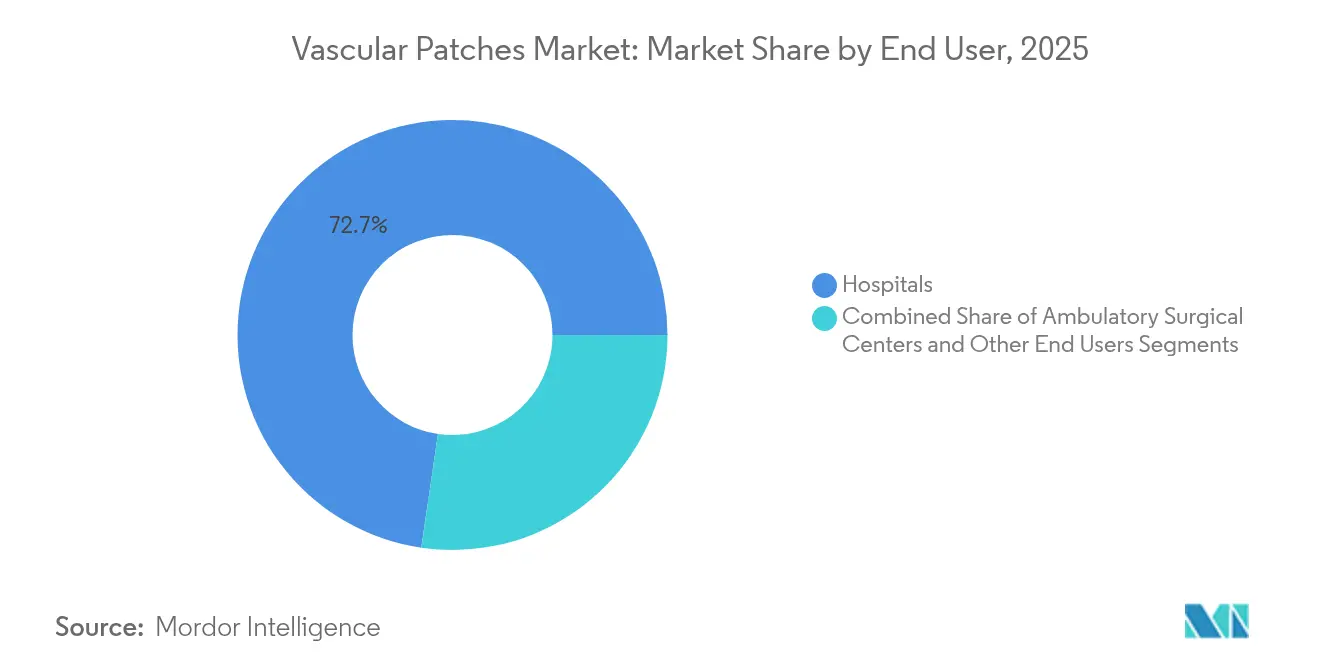

- Por usuário final, os hospitais responderam por 72,68% do tamanho do mercado de patches vasculares em 2025, mas os centros cirúrgicos ambulatoriais crescerão a uma CAGR de 8,61% até 2031.

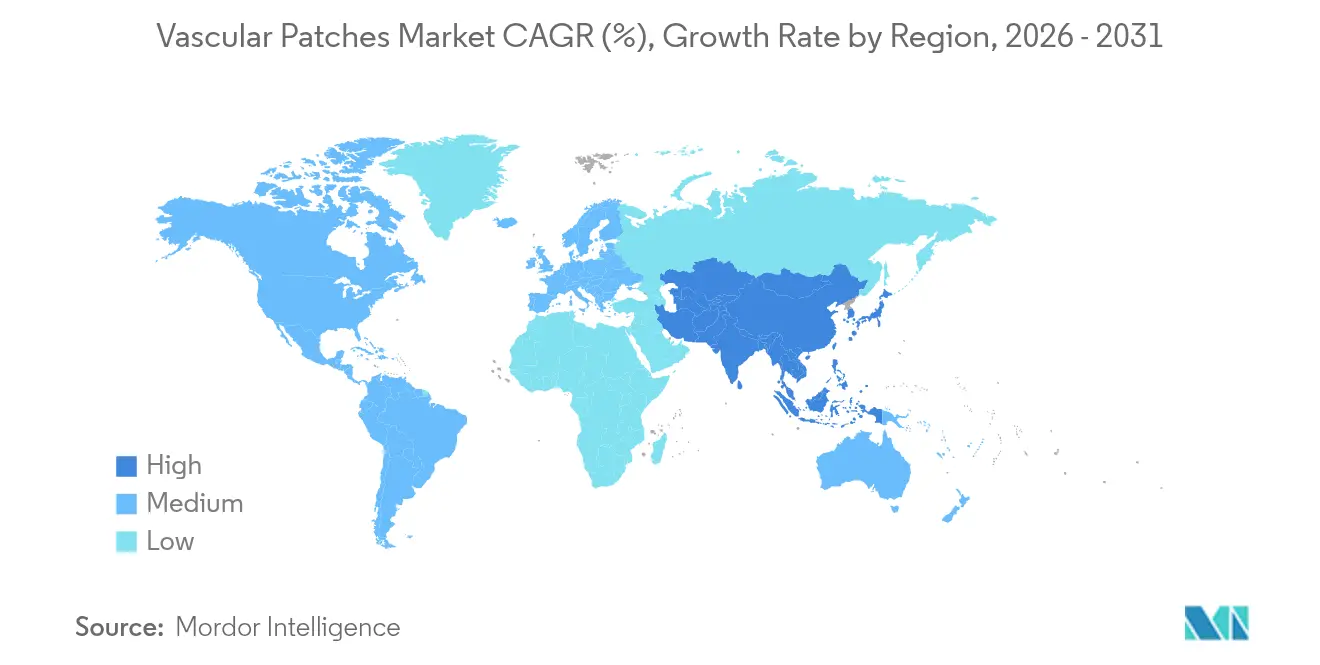

- Por geografia, a América do Norte comandou 35,96% do mercado de patches vasculares em 2025; a Ásia-Pacífico apresenta a CAGR mais rápida de 9,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Patches Vasculares

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido Crescimento da População Geriátrica e Prevalência de Doenças Vasculares | +1.8% | Global, com maior concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento nas Endarterectomias Carotídeas e Outros Procedimentos Vasculares | +1.2% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Maior Adoção de Patches Biológicos | +0.9% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção de Patches Vasculares Específicos para o Paciente Impressos em 3D | +0.7% | América do Norte e UE como núcleo, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Aceleração Regulatória de Patches de MEC Reabsorvíveis para Uso Pediátrico | +0.6% | Global, com FDA e EMA liderando | Curto prazo (≤ 2 anos) |

| Modelos de Reembolso Baseados em Ambiente Ambulatorial para Reparo Vascular Periférico | +0.4% | América do Norte principalmente, expandindo-se para a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento da População Geriátrica e Prevalência de Doenças Vasculares

Os adultos mais velhos representam agora o maior grupo submetido a reparos vasculares, e seus números continuam a crescer. A aterosclerose relacionada à idade, a estenose carotídea e a doença arterial periférica frequentemente requerem angioplastia com patch porque o fechamento primário apresenta maior risco de reestenose. A multimorbidade típica em idosos leva os cirurgiões a preferirem materiais que se integram suavemente e reduzem o risco de infecção, uma lacuna que os patches biológicos preenchem bem. Evidências clínicas sugerem que os patches biológicos demonstram desempenho superior em pacientes idosos devido a respostas inflamatórias reduzidas e melhor integração com o tecido vascular envelhecido.

Aumento nas Endarterectomias Carotídeas e Outros Procedimentos Vasculares

Os procedimentos de endarterectomia carotídea estão experimentando um crescimento renovado à medida que as estratégias de prevenção de AVC evoluem e as capacidades diagnósticas melhoram, com o fechamento com patch tornando-se a técnica preferida em relação ao fechamento primário devido às taxas superiores de perviedade a longo prazo. A metanálise mostra que a angioplastia com patch reduz a reestenose em 30% em comparação com o fechamento primário, consolidando o patch como padrão de cuidado independentemente do material. Estudos multicêntricos confirmam que diferentes materiais de patch — pericárdio bovino, poliéster e venoso — produzem resultados comparáveis a longo prazo, sugerindo que a técnica do procedimento, e não a escolha do material, impulsiona o sucesso clínico.[1]Fonte: David J. Liesker, "Resultados Semelhantes a Longo Prazo para Patches Venosos, de Pericárdio Bovino e de Poliéster para Endarterectomia Carotídea Primária," World Journal of Surgery, wileyonlinelibrary.com

Maior Adoção de Patches Biológicos

Ensaios clínicos revelam que os patches biológicos apresentam uma taxa de perviedade de 91,5%, superando a taxa de 78,9% de seus equivalentes sintéticos. Além disso, os biológicos exibem uma taxa de infecção notavelmente menor de 0,9%, em contraste com a taxa de 8,4% observada nos sintéticos. A aprovação do FDA em dezembro de 2024 ao vaso de engenharia tecidual acelular da Humacyte sublinha a viabilidade da fabricação em larga escala para enxertos biológicos. Esse aval impulsionou uma adoção mais rápida nos hospitais, mesmo considerando os preços de tabela mais elevados dos enxertos. Esses achados clínicos não apenas destacam o desempenho superior dos patches biológicos, mas também sugerem economias significativas de custos a longo prazo para os pacientes.

Adoção de Patches Vasculares Específicos para o Paciente Impressos em 3D

A tecnologia de impressão tridimensional está revolucionando a fabricação de patches vasculares ao permitir geometrias específicas para cada paciente que otimizam os padrões de fluxo hemodinâmico e reduzem as complicações relacionadas à turbulência. A bioimpressão agora produz patches que correspondem à geometria do vaso, suavizando o fluxo sanguíneo e encurtando o tempo de cicatrização. Estudos liderados por Harvard destacam redes microvasculares incorporadas que promovem a integração, e a impressão automatizada reduz os custos por unidade, tornando as soluções específicas para o paciente viáveis além das reconstruções complexas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Resposta Imune e Risco de Infecção com Material Xenogênico | -1.1% | Global, particularmente em mercados emergentes com cuidados pós-operatórios limitados | Médio prazo (2-4 anos) |

| Falhas de Produtos e Recalls de Alto Perfil | -0.8% | Global, com maior escrutínio regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Alto Custo do Dispositivo Versus Reembolso Limitado em Mercados Emergentes | -0.6% | APAC, MEA e América Latina principalmente | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Pericárdio Bovino (Surtos Zoonóticos) | -0.4% | Cadeia de suprimentos global, com fabricação concentrada em regiões específicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resposta Imune e Risco de Infecção com Material Xenogênico

O pericárdio bovino continua sendo o principal material dos patches biológicos, mas pode desencadear reações alfa-gal em aproximadamente 3% dos pacientes, obrigando os cirurgiões a manter materiais alternativos em estoque. Embora o processamento anti-calcificação mitigue eventos imunes, o risco de infecção ainda supera as opções autólogas, especialmente quando os recursos de cuidados pós-operatórios são escassos. Estudos clínicos indicam que os patches de pericárdio bovino demonstram excelente biocompatibilidade na maioria dos pacientes, mas o subgrupo que experimenta reações adversas requer abordagens de tratamento alternativas que complicam o planejamento cirúrgico e a gestão de estoque.[2]Fonte: Ben R. Saleem, "Angioplastia com Patch Durante Endarterectomia Carotídea Usando Diferentes Materiais Tem Resultados Clínicos Semelhantes," Journal of Vascular Surgery, jvascsurg.org

Falhas de Produtos e Recalls de Alto Perfil

Os recalls do FDA em 2024 abrangendo múltiplos dispositivos vasculares abalaram a confiança e forçaram os hospitais a intensificar a triagem de fornecedores. Inovadores menores agora enfrentam custos de conformidade mais elevados que podem atrasar a entrada no mercado e desacelerar a trajetória do mercado de patches vasculares. As agências regulatórias estão implementando requisitos de vigilância pós-comercialização mais rigorosos que aumentam os custos de conformidade e prolongam os prazos de desenvolvimento de produtos, afetando particularmente os fabricantes menores com recursos regulatórios limitados. O ambiente de recalls cria vantagens competitivas para os players estabelecidos com sistemas de qualidade robustos, ao mesmo tempo que pode sufocar a inovação de empresas emergentes que carecem de histórico regulatório extenso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância Biológica Enfrenta Inovação Sintética

Os patches biológicos retiveram 56,58% da receita de 2025, sublinhando a confiança dos cirurgiões em sua superior integração tecidual. Esse segmento ancora o mercado de patches vasculares porque pacientes idosos e de alto risco frequentemente apresentam campos contaminados onde a redução de infecção é mais importante. A categoria sintética, no entanto, está avançando a uma CAGR de 8,88%, superando o mercado geral de patches vasculares à medida que o ePTFE ligado à heparina e os novos copolímeros fecham a lacuna de biocompatibilidade. Hospitais sob pressão fiscal veem os sintéticos como um padrão custo-efetivo para o fechamento rotineiro de arteriotomia, especialmente em ambientes ambulatoriais.

O foco competitivo, portanto, deslocou-se da substituição generalizada de materiais para a escolha específica por aplicação: os patches biológicos dominam as reconstruções complexas, enquanto os sintéticos se expandem em reparos previsíveis e de menor risco. O tamanho do mercado de patches vasculares para materiais sintéticos deve crescer de forma constante junto com o crescimento dos procedimentos em centros cirúrgicos ambulatoriais, enquanto a participação biológica permanece durável nos cuidados baseados em valor.

Por Aplicação: Procedimentos Carotídeos Lideram, Reparo Aórtico Acelera

A endarterectomia carotídea gerou 54,63% do mercado de patches vasculares em 2025, impulsionada por diretrizes clínicas que favorecem o fechamento com patch em relação à sutura primária para prevenção de AVC. Evidências sólidas mostrando menores taxas de reestenose sustentam alta utilização mesmo com a maturação das alternativas de stenting. O reparo de aneurisma aórtico é o nicho de crescimento mais rápido, com CAGR de 9,24%, impulsionado pela expansão dos programas de rastreamento e pelos avanços tecnológicos em cirurgia minimamente invasiva.

O tamanho do mercado de patches vasculares para aplicações aórticas está em ascensão à medida que os dispositivos endovasculares incorporam cada vez mais componentes de patch para reforço de vedação. Os patches pediátricos e de trauma permanecem segmentos menores, mas prometem crescimento à medida que as soluções de engenharia tecidual e reabsorvíveis superam os obstáculos regulatórios.

Por Usuário Final: Crescimento dos Centros Cirúrgicos Ambulatoriais Desafia a Dominância Hospitalar

Os hospitais retiveram 72,68% do tamanho do mercado de patches vasculares em 2025, mas os centros cirúrgicos ambulatoriais estão ganhando impulso a uma CAGR de 8,61% até 2031. As reformas de pagamento recompensam locais de menor custo, e os cirurgiões familiarizados com as técnicas de patch estão migrando casos rotineiros. Para os centros cirúrgicos ambulatoriais, hemostasia previsível e baixas taxas de infecção são essenciais; como resultado, os sintéticos de alto desempenho com revestimentos antitrombogênicos apresentam forte adoção.

A participação do mercado de patches vasculares detida pelos hospitais pode contrair modestamente, mas os reparos abertos complexos ainda ancorará a demanda hospitalar. Centros vasculares especializados e instalações militares formam nichos de demanda que priorizam estoque pronto para uso em campo e aplicação rápida.

Análise Geográfica

A América do Norte detém a maior participação regional com 35,96%, impulsionada pelo alto volume de procedimentos e pela adoção antecipada de dispositivos inovadores. A estrutura de reembolso do Medicare, que favorece cada vez mais os procedimentos ambulatoriais, impulsiona a difusão de patches que equilibram eficiências de custo com resultados superiores. As designações de via rápida do FDA, como a aprovação em dezembro de 2024 do ATEV da Humacyte, mantêm a região na vanguarda da inovação biológica.

A Ásia-Pacífico é a geografia de crescimento mais rápido do mercado de patches vasculares, expandindo-se a uma CAGR de 9,62%. O envelhecimento das populações e os estilos de vida ocidentalizados aumentam a incidência de doenças cardiovasculares, enquanto o desenvolvimento de infraestrutura liderado pelo governo melhora a capacidade cirúrgica. A sensibilidade local ao preço favorece produtos sintéticos de alto volume, mas a ampliação da cobertura de seguros pela classe média desbloqueia a demanda por biológicos premium nos principais centros urbanos. A harmonização regulatória por meio de iniciativas como a Diretiva de Dispositivos Médicos da ASEAN está encurtando os prazos de aprovação de produtos, oferecendo aos fabricantes um caminho mais claro para a liderança de mercado.

Europa, Oriente Médio e África, e América do Sul contribuem coletivamente com receita relevante, embora com trajetórias de crescimento variadas. O Regulamento de Dispositivos Médicos da UE aumenta os custos de conformidade e pode desacelerar a introdução de novos patches, mas a expertise cirúrgica madura sustenta uma demanda estável. O crescimento da América do Sul depende da estabilidade econômica e de parcerias público-privadas que ampliam o acesso à cirurgia vascular. No Oriente Médio e África, o reembolso limitado e os obstáculos na cadeia de suprimentos restringem a adoção; no entanto, alguns estados do Golfo investem fortemente em centros cardiovasculares terciários, criando nichos de demanda de alto padrão. Nessas regiões, a resiliência da cadeia de suprimentos e as inovações sintéticas custo-efetivas determinam a vantagem competitiva.

Panorama regulatório

A regulamentação para patches vasculares está ligada aos requisitos de próteses cardiovasculares implantáveis e às expectativas de desempenho relacionadas. Nos Estados Unidos, os enxertos e patches vasculares são normalmente classificados como dispositivos de Classe II sob a norma 21 CFR 870.3450, com muitos produtos seguindo pelas vias 510(k) alinhadas aos controles especiais da FDA, incluindo a orientação da FDA sobre Submissões 510(k) de Próteses Vasculares. Os fabricantes também seguem as expectativas de notificação de dispositivos médicos (MDR) da FDA para vigilância pós-comercialização, o que tem aumentado a atenção à qualidade e ao tratamento de reclamações no contexto da maior sensibilidade a recalls de 2024 observada nos materiais de mercado.

Nas diferentes regiões, a conformidade com normas internacionais continua sendo uma alavanca fundamental de acesso ao mercado. A norma ISO 7198:2016 estabelece requisitos para próteses vasculares (incluindo patches vasculares), enquanto a ISO 10993-1 estrutura a avaliação biológica de materiais implantáveis, moldando os planos de teste para construções tanto sintéticas quanto biológicas. As expectativas de segurança de materiais também se tornaram mais rigorosas, incluindo a orientação atualizada da FDA relacionada a PFAS, divulgada em agosto de 2025, que afeta a seleção de materiais, a qualificação de fornecedores e a documentação de plataformas de patches à base de polímeros ou revestidos vendidas globalmente.

Análise da cadeia de valor

A cadeia de valor de patches vasculares começa com insumos especializados, notadamente pericárdio bovino e outros tecidos ricos em colágeno para patches biológicos, e ePTFE, poliéster e outros polímeros biocompatíveis para produtos sintéticos. O fornecimento e a rastreabilidade de tecidos são fundamentais para os produtos biológicos, com o fornecimento de tecido bovino da Austrália citado para determinados patches comerciais, e a cadeia permanece exposta ao risco de fonte única e a interrupções veterinárias ou zoonóticas mencionadas no contexto do relatório. Os insumos de componentes e processos se estendem às químicas de fixação e revestimento (por exemplo, impregnação de colágeno ou gelatina) e à esterilização validada (como óxido de etileno), que moldam a vida útil, os requisitos de manuseio e a adoção clínica em hospitais e ambientes ambulatoriais.

A fabricação e a comercialização são impulsionadas por empresas de dispositivos estabelecidas e especialistas regionais, com sistemas de qualidade alinhados ao FDA QSR (21 CFR Part 820) e à ISO 13485, além das expectativas das orientações sobre próteses vasculares. A distribuição está concentrada em torno da aquisição hospitalar e das dinâmicas de compras em grupo, enquanto os centros cirúrgicos ambulatoriais influenciam cada vez mais a seleção de produtos por meio de necessidades de padronização e fluxo de trabalho previsível. A geração de evidências clínicas e o registro regulatório estão incorporados à cadeia para plataformas mais recentes; por exemplo, a Vivasure avançou seu programa PerQseal por meio de um estudo pivotal de IDE nos EUA divulgado em outubro de 2024, e a Teijin colocou o SYNFOLIUM em distribuição comercial no Japão em junho de 2024, mostrando como marcos de estudos clínicos e lançamentos específicos por país afetam o planejamento de suprimentos e a expansão de canais.

Cenário Competitivo

O mercado de patches vasculares é moderadamente fragmentado. LeMaitre Vascular, Baxter International e W.L. Gore & Associates dependem de marcas consolidadas e vastas redes de vendas, ancorando coletivamente contratos de aquisição com hospitais universitários. A aquisição de USD 1,16 bilhão da Silk Road Medical pela Boston Scientific em 2024 sinalizou um impulso em direção a soluções de plataforma abrangendo intervenção carotídea e fechamento com patch, enquanto a aquisição da Inari Medical pela Stryker expandiu sua presença vascular periférica. Essas transações destacam o valor da escala e dos portfólios multiprodutos em um ambiente de aquisição cada vez mais influenciado por pagamentos agrupados.

Especialistas emergentes em engenharia tecidual como a Humacyte desafiam os incumbentes com vasos totalmente biológicos e prontos para uso que demonstram alta perviedade em ensaios de trauma e acesso para diálise. Os primeiros adotantes citam resistência superior a infecções e uma curva de aprendizado mais suave em comparação com a coleta de enxertos autólogos. Enquanto isso, startups de impressão 3D fazem parceria com centros acadêmicos para prototipar patches específicos para o paciente, encurtando os prazos de design até o implante e reforçando a mudança em direção à cirurgia personalizada.

A estratégia competitiva está mudando de lançamentos de produtos isolados para pacotes de resultados baseados em evidências. Os líderes agora financiam registros de dados do mundo real, garantindo que as análises de custo-utilidade favoreçam seus dispositivos sob compras baseadas em valor. As empresas capazes de documentar redução de reoperações, menor infecção e tempos de alta mais rápidos manterão um prêmio de preço mesmo em ambientes com pressão de custos.

Líderes do Setor de Patches Vasculares

Baxter International Inc

Terumo Corporation

Getinge AB

LeMaitre Vascular

W. L. Gore & Associates

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde os fluxos de trabalho clínicos e os requisitos de evidência estão impulsionando o desempenho diferenciado dos patches além dos materiais convencionais. As construções de engenharia tecidual e baseadas em MEC podem se beneficiar de vias regulatórias mais claras e sinais de adoção em mercados desenvolvidos, apoiadas pela aprovação em dezembro de 2024, pela FDA, do vaso acelular projetado por engenharia tecidual da Humacyte, como exemplo de fabricação biológica escalável. O foco do relatório em modelos de reembolso baseados em atendimento ambulatorial também aponta para espaços em aberto para patches e soluções auxiliares de fechamento que reduzem o tempo operatório, simplificam o armazenamento e o manuseio, e apoiam procedimentos minimamente invasivos e híbridos.

O acesso de grande calibre e os procedimentos aórticos e estruturais cardíacos complexos criam demanda adjacente por soluções de reparo e fechamento habilitadas por patches. A Haemonetics recebeu aprovação da FDA em março de 2026 para expandir a rotulagem de seu sistema de fechamento vascular venoso VASCADE MVP XL, de modo a acomodar tamanhos de bainha maiores, refletindo a mudança processual em direção ao acesso venoso de maior calibre em eletrofisiologia e intervenções estruturais, e apoiando aquisições em locais que estão padronizando ferramentas periacesso. A atividade de pipeline reforça ainda mais a especialização: a Vivasure submeteu um PMA à FDA em junho de 2025 para o PerQseal Elite (arterial) e obteve indicações venosas com marcação CE ampliadas na Europa, enquanto a atividade de ensaios clínicos na China para o patch biológico XenoSure da LeMaitre, com conclusão primária em novembro de 2025, destaca uma via de acesso para patches biológicos premium em mercados sensíveis a preços, onde evidências locais e aprovações já estão estabelecidas.

Desenvolvimentos recentes do setor

- Abril de 2026: a Getinge informou que seu enxerto vascular antimicrobiano Intergard Synergy obteve aprovação segundo o MDR da UE. O marco fortalece a continuidade do portfólio na Europa sob requisitos mais rigorosos do MDR e apoia compras hospitalares que priorizam o desempenho antimicrobiano e a rotulagem em conformidade para produtos vasculares implantáveis.

- Maio de 2025: a Terumo anunciou a disponibilidade comercial do sistema de stent carotídeo ROADSAVER nos Estados Unidos. A adoção mais ampla de intervenções carotídeas apoia o crescimento do ecossistema de procedimentos em torno da endarterectomia carotídea e das vias de reparo carotídeo, onde o uso de patches continua sendo padrão em muitos protocolos cirúrgicos.

- Dezembro de 2024: a Terumo Interventional Systems lançou o cateter de suporte periférico R2P NaviCross de 200 cm nos Estados Unidos. Ferramentas de acesso periférico de comprimento maior expandem o conjunto endereçável de casos periféricos complexos e reforçam a demanda por consumíveis complementares de reparo vascular usados em fluxos de trabalho abertos e híbridos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos patches vasculares usados em cirurgias vasculares abertas e híbridas para reparar, reforçar ou alargar um vaso sanguíneo, tipicamente durante procedimentos como endarterectomia e angioplastia com patch. O dimensionamento inclui materiais de patch biológicos e sintéticos vendidos para uso vascular em todas as principais geografias.

Exclusões de escopo: excluímos enxertos vasculares, stent grafts, suturas e patches de tecido mole não vascular que não sejam indicados para reparo de vasos sanguíneos.

Visão geral da segmentação

- Por Material

- Patches Vasculares Biológicos

- Patches Vasculares Sintéticos

- Por Aplicação

- Endarterectomia Carotídea

- Reparo de Aneurisma Aórtico

- Profundaplastia e Angioplastia com Patch Femoral

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual simples sobre volumes de procedimentos, ambientes de atendimento e direção de preços, para então mapear quais materiais de patch são comumente usados por indicação. Fontes públicas e oficiais, como os bancos de dados de dispositivos da FDA dos EUA, os Centros de Serviços de Medicare e Medicaid dos EUA (referências de procedimentos e reembolso), o CDC para contexto sobre a carga cardiovascular, e as estatísticas de saúde da OCDE, nos ajudam a ancorar os sinais de demanda à atividade real de saúde.

Também revisamos periódicos clínicos revisados por pares quanto aos padrões de utilização de patches em endarterectomia carotídea e angioplastia femoral com patch, e então verificamos as mudanças de mix entre patches biológicos e sintéticos usando publicações de associações comerciais e notas de aquisição hospitalar. Registros de empresas, apresentações a investidores e comunicados de imprensa confiáveis são usados para confirmar a disponibilidade de produtos, a exposição regional e a direção geral da receita. Bancos de dados pagos selecionados são usados para dados financeiros e inteligência de empresas, além do acompanhamento de patentes, para confirmar pipelines de produtos e tendências de materiais. As fontes listadas aqui são ilustrativas e não exaustivas, já que revisamos muitas outras referências para esclarecer entradas e validar resultados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar suposições difíceis de identificar em dados públicos, como a média de patches usados por procedimento, as faixas típicas de ASP por material, e como a migração ambulatorial altera o mix de produtos. Entrevistamos e pesquisamos uma combinação de clínicos, contatos de aquisição hospitalar, distribuidores e especialistas do lado da fabricação em APAC, EMEA e Américas, e então conciliamos suas informações com o modelo documental até que os direcionadores se alinhem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 43% |

| Nível médio: 54% | Líderes funcionais/de unidade: 39% | EMEA: 30% |

| Empresas menores: 18% | Gerentes: 46% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento central usa uma abordagem top-down, na qual os sinais de procedimentos e pacientes tratados são reconstruídos em um conjunto de demanda endereçável para o uso de patches vasculares, e então convertidos em valor usando patches por caso típicos e faixas de preço por tipo de material. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como consolidações amostrais de fornecedores, feedback de canais sobre a direção do volume, e uma aproximação rápida de ASP multiplicado pelo volume para procedimentos de alto uso.

As principais entradas neste mercado incluem os volumes de endarterectomia carotídea, a atividade de angioplastia com patch femoral e profunda, a participação de casos que usam fechamento com patch versus fechamento primário, o mix de material biológico versus sintético, e a progressão do ASP por ambiente hospitalar versus ambulatorial. Quando os relatórios de procedimentos em nível de país estão incompletos, as lacunas são tratadas usando indicadores substitutos, como capacidade de cirurgia vascular, faixas etárias populacionais e prevalência de doenças publicada, validando em seguida a utilização implícita com feedback de especialistas.

Para a previsão, usamos análise de cenários apoiada por uma regressão multivariada leve sobre o crescimento de procedimentos e o mix de ambientes de atendimento, seguida por ajustes de analistas que refletem a inovação de materiais e o ritmo de adoção. Depois que os principais direcionadores são acordados durante as chamadas, o caminho final de previsão é verificado quanto à movimentação suave de ano a ano, para que saltos incomuns sejam sinalizados e revisados.

Validação de dados e ciclo de atualização

Antes da aprovação final, nossas estimativas são trianguladas em três camadas: a construção de demanda orientada por procedimentos, a lógica de precificação e verificações independentes, como a direção da receita de produtos reportada e sinais de utilização clínica. Os valores discrepantes são revisados de forma escalonada, primeiro no nível do país e depois no nível de consolidação regional. Se uma variação não puder ser explicada claramente, recontatamos os entrevistados para confirmar se ela reflete uma mudança real de mercado ou um artefato de modelagem.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, uma variação acentuada nos volumes de procedimentos, ou uma mudança significativa de preços. Antes da entrega, um analista realiza uma nova revisão das principais entradas e das atualizações públicas mais recentes, para que os clientes recebam uma visão atual, e não uma fotografia desatualizada.

Tamanho do mercado de patches vasculares da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para patches vasculares podem parecer muito diferentes entre si, porque as fontes nem sempre contabilizam os mesmos produtos, podem ancorar o modelo a diferentes conjuntos de procedimentos, e atualizam as premissas de preços e mix em momentos diferentes. As diferenças também aparecem quando uma estimativa se apoia mais nas receitas históricas e outra se apoia mais na adoção esperada de materiais mais novos.

Os patches de reparo de tecidos moles que não são usados para reparo de vasos sanguíneos ficam fora do escopo da Mordor Intelligence, o que é uma razão prática pela qual nosso valor de mercado não coincidirá com categorias de patches mais amplas que alguns publicadores combinam em um único número. Outras lacunas normalmente surgem de saber se a migração ambulatorial é modelada como uma mudança de mix com ASPs diferentes, se os patches compostos são agrupados com os biológicos ou sintéticos, e se a conversão de moeda é feita usando uma taxa média anual ou uma taxa pontual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 664,51 milhões de USD (2026) | |

| Consultoria Regional A | 452,90 milhões de USD (2024) | Usa um ano-base anterior e uma definição de ano corrente mais restrita, que pode subestimar o valor quando os volumes de procedimentos e as atualizações de ASP de anos posteriores não são incorporados, e a linguagem de escopo é menos clara quanto a categorias adjacentes de patches. |

| Consultoria Global B | 624,14 milhões de USD (2023) | Ancora a série em um valor inicial do ano anterior e um horizonte mais curto, o que pode alterar os totais quando o mix ambulatorial, o mix de materiais e a progressão do ASP vinculada à inflação não são atualizados de forma consistente entre regiões. |

Em termos simples, a diferença reflete principalmente âncoras de ano distintas e o que cada publicador considera como patch vascular versus uma família de patches mais ampla. Quando o escopo permanece restrito a procedimentos de reparo vascular e o modelo se relaciona à atividade de procedimentos mais faixas de preços realistas, o número final de mercado se torna mais fácil de acompanhar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de patches vasculares?

O mercado de patches vasculares é avaliado em USD 664,51 milhões em 2026 e deve atingir USD 985,91 milhões até 2031.

Qual categoria de material lidera o mercado de patches vasculares?

Os patches biológicos lideram com 56,58% de participação de mercado em 2025, favorecidos pela integração superior e menor risco de infecção.

Qual segmento de aplicação está se expandindo mais rapidamente?

O reparo de aneurisma aórtico é a aplicação de crescimento mais rápido, avançando a uma CAGR de 9,24% entre 2026 e 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os volumes dos centros cirúrgicos ambulatoriais estão crescendo a uma CAGR de 8,61% porque os ambientes ambulatoriais reduzem custos e se alinham com os modelos de reembolso baseados em valor.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a curva de crescimento mais acentuada com CAGR de 9,62% graças ao aumento da incidência de doenças cardiovasculares e à expansão da capacidade cirúrgica.

Como os fabricantes estão se diferenciando em um mercado competitivo?

As empresas investem cada vez mais em evidências clínicas e plataformas tecnológicas, como patches de engenharia tecidual ou impressos em 3D, que melhoram os resultados e justificam preços premium.

Página atualizada pela última vez em: