Tamanho e Participação do Mercado de Vasos Sanguíneos Artificiais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

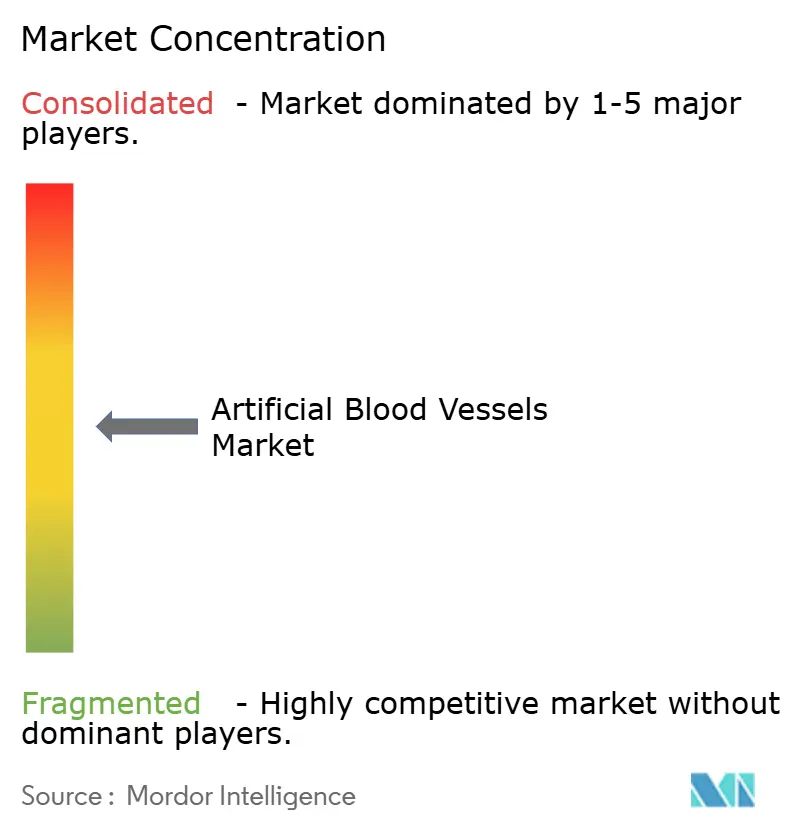

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vasos Sanguíneos Artificiais por Mordor Intelligence

O tamanho do Mercado de Vasos Sanguíneos Artificiais foi avaliado em USD 3,25 bilhões em 2025 e estima-se que cresça de USD 3,45 bilhões em 2026 para atingir USD 4,68 bilhões até 2031, a uma CAGR de 6,25% durante o período de previsão (2026-2031).

Esta trajetória de crescimento de dígito único médio é moldada por três forças estruturais: o aumento global da incidência de doenças cardiovasculares e arteriais periféricas, a validação regulatória de condutos bioengenheirados que desafiam os enxertos de politereftalato de etileno e politetrafluoroetileno expandido de longa data, e a inovação financiada pela defesa que está semeando dispositivos de trauma estáveis em prateleira para uso civil. A aprovação pela FDA em dezembro de 2024 do SYMVESS da Humacyte, o primeiro vaso de engenharia tecidual acelular para trauma de extremidades, sinalizou um ponto de inflexão regulatório que está acelerando o investimento em scaffolds de nanocelulose bacteriana, híbridos de sensores inteligentes e geometrias específicas para pacientes impressas em 3D. Concomitantemente, a diretriz de doença arterial periférica da ACC/AHA de 2024 reafirmou a veia autógena cirúrgica como a opção preferida de bypass infra-inguinal, uma posição que modera a adoção de enxertos sintéticos mesmo enquanto o reparo aórtico endovascular torácico impulsiona a demanda por sistemas de stent-graft de grande diâmetro[1]Colégio Americano de Cardiologia, "Diretriz de Doença Arterial Periférica 2024," acc.org.

Principais Conclusões do Relatório

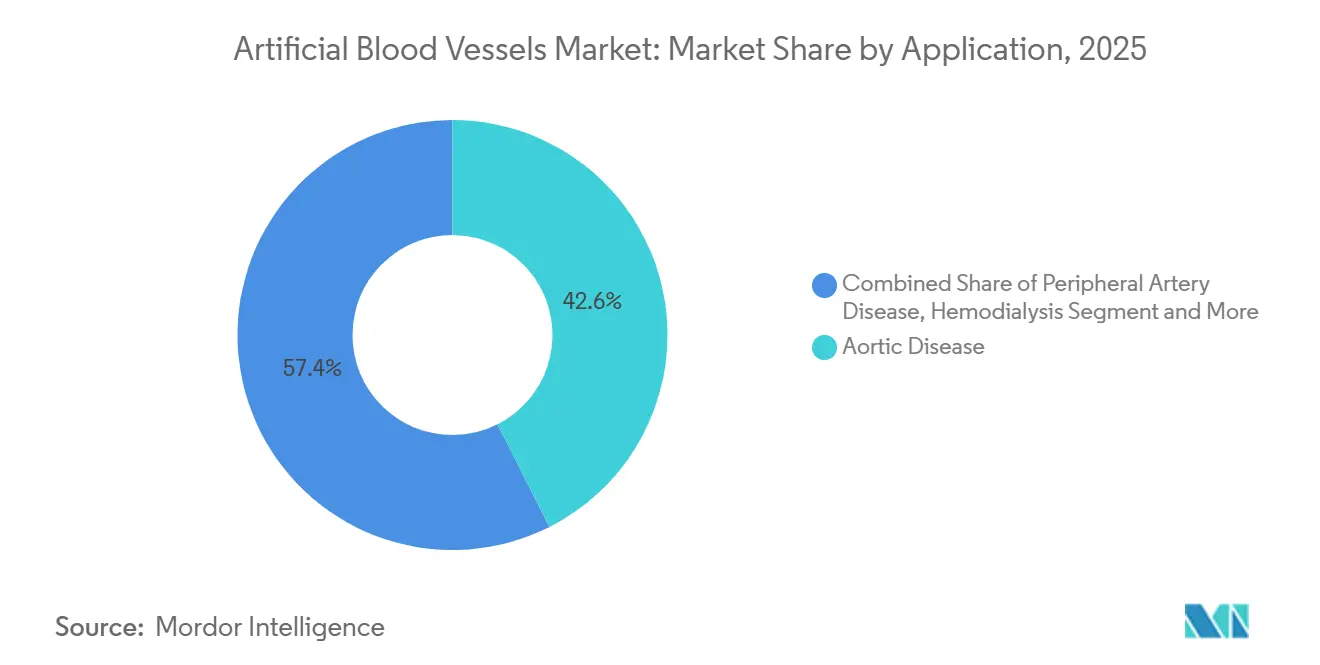

- Por aplicação, a doença aórtica liderou com 42,56% de participação na receita em 2025. A lesão vascular traumática tem previsão de expansão a uma CAGR de 11,25% até 2031, a mais rápida entre todas as indicações.

- Por Tipo de Polímero, o politereftalato de etileno reteve 36,53% da participação do mercado de Vasos Sanguíneos Artificiais em 2025, enquanto a nanocelulose bacteriana avança a uma CAGR de 12,85% até 2031.

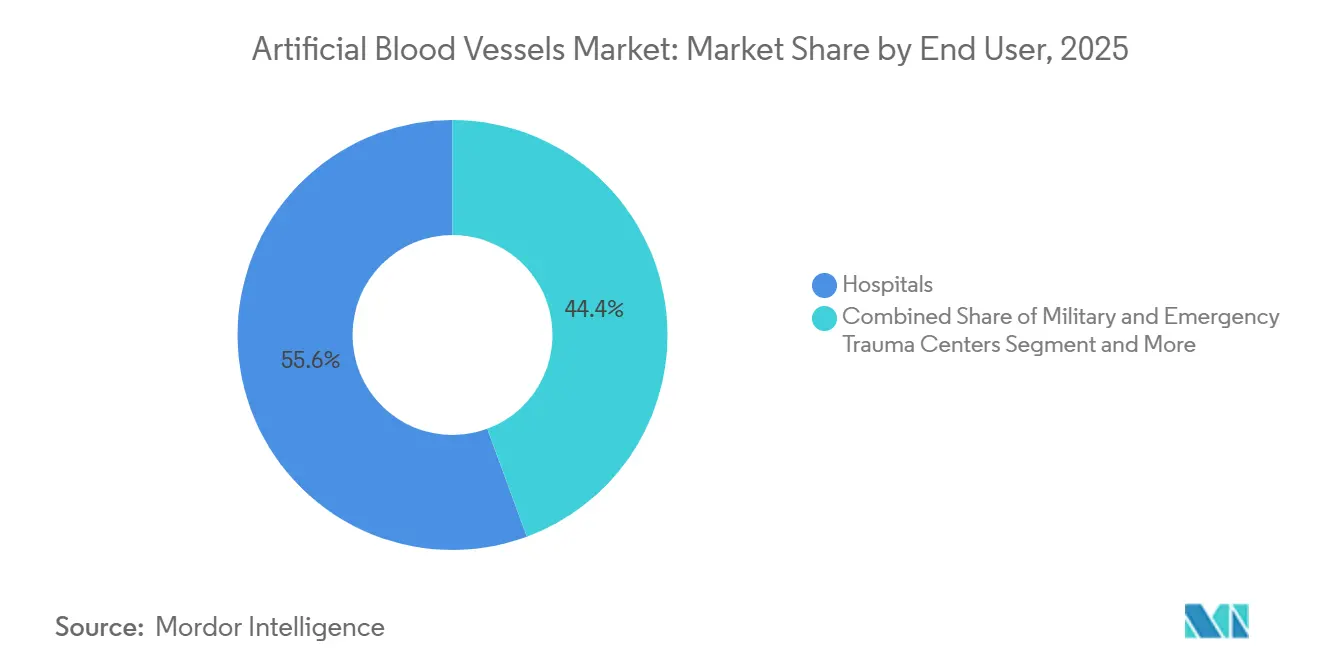

- Por Usuário Final, os Hospitais responderam por 55,63% do tamanho do mercado de Vasos Sanguíneos Artificiais em 2025; centros militares e de trauma de emergência estão crescendo a uma CAGR de 10,87%.

- Por Tipo de Dispositivo, os enxertos habilitados com sensores inteligentes registraram o crescimento mais rápido no nível de dispositivo, com CAGR de 13,7% entre 2026 e 2031.

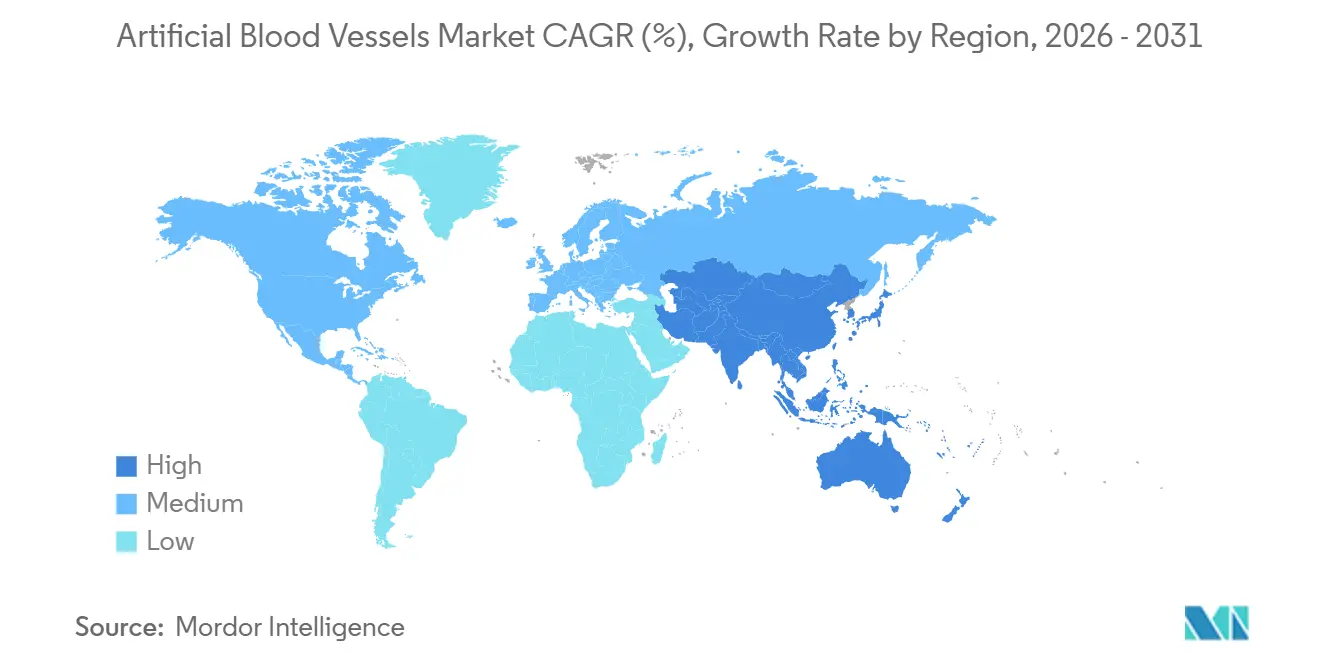

- Por geografia, a América do Norte comandou 42,13% das vendas em 2025, enquanto a Ásia-Pacífico tem projeção de entregar uma CAGR de 10,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vasos Sanguíneos Artificiais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças cardiovasculares e arteriais periféricas | +1.8% | Global; aguda na Ásia-Pacífico e na América do Norte e Europa em envelhecimento | Longo prazo (≥ 4 anos) |

| Adoção crescente de procedimentos endovasculares minimamente invasivos | +1.3% | América do Norte e Europa lideram; Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Avanços em biomateriais e plataformas de enxertos de engenharia tecidual | +1.5% | América do Norte e UE para aprovações; China para escalonamento | Médio prazo (2-4 anos) |

| Expansão da população global de hemodiálise | +1.2% | América do Norte, Europa, Japão; China e Índia emergentes | Longo prazo (≥ 4 anos) |

| Impressão 3D e personalização por gêmeo digital | +0.9% | América do Norte e UE com adoção antecipada; Ásia-Pacífico em fabricação | Médio prazo (2-4 anos) |

| Programas de trauma financiados pela defesa | +0.6% | Departamento de Defesa dos EUA, parceiros da OTAN, militares da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Cardiovasculares e Arteriais Periféricas

A doença arterial periférica afetou 113 milhões de pessoas em todo o mundo em 2025, incluindo 6,5 milhões de pacientes nos EUA, e a prevalência dobra a cada década de vida após os 50 anos. Os perfis demográficos de envelhecimento do Japão, Alemanha e Coreia do Sul, portanto, ancoram a demanda de longo prazo por condutos vasculares duráveis. Embora a terapia de exercício supervisionado agora preceda muitas intervenções conforme a diretriz de 2024, os pacientes que progridem para revascularização frequentemente se apresentam com doença avançada que exige um enxerto confiável quando a veia autógena não está disponível. Consequentemente, o mercado de Vasos Sanguíneos Artificiais se beneficia de um conjunto de tratamento menor, porém de maior acuidade.

Avanços em Biomateriais e Plataformas de Enxertos de Engenharia Tecidual

O SYMVESS alcançou 67% de perviedade primária em 30 dias e tornou-se o primeiro enxerto de engenharia tecidual aprovado nos Estados Unidos em dezembro de 2024. O marco validou duas décadas de pesquisa em matriz extracelular e está comprimindo os ciclos de revisão para plataformas subsequentes. A nanocelulose bacteriana sintetizada por Komagataeibacter xylinus replica a estrutura nanofibrilar do colágeno, supera 200 MPa de resistência à tração e promove a adesão endotelial, posicionando-a como o polímero de crescimento mais rápido no mercado de Vasos Sanguíneos Artificiais. A TEDA Bioprinting da China registrou 95% de viabilidade celular em enxertos específicos para pacientes de 10 cm em 2024 e inicia ensaios clínicos em 2025.

Expansão da População Global de Hemodiálise

O USRDS observou que 80% dos pacientes de diálise nos EUA iniciam o tratamento com um cateter, e 38,9% das fístulas não amadurecem, sustentando a demanda por enxertos arteriovenosos protéticos. Embora o KDOQI favoreça estratégias de fístula em primeiro lugar, coortes idosas com vasos calcificados dependem de condutos previsíveis de politetrafluoroetileno que amadurecem em 2 a 4 semanas. A participação da população japonesa com ≥ 65 anos de 28% amplifica essa necessidade, e enxertos bioengenheirados com revestimento antimicrobiano estão ganhando força em ambientes de diálise propensos a infecções.

Impressão 3D e Personalização por Gêmeo Digital de Enxertos Específicos para Pacientes

O avanço em bioimpressão da TEDA em 2024 permite que os condutos correspondam ao diâmetro, curvatura e geometria de ramificação capturados na angiotomografia computadorizada, mitigando a incompatibilidade de complacência e a turbulência que aceleram a falha em enxertos convencionais disponíveis em prateleira. A DARPA está explorando tecnologia semelhante para trauma em campo de batalha, reforçando a influência de curto prazo da defesa no mercado de Vasos Sanguíneos Artificiais. Antes de uma adoção mais ampla, ensaios clínicos randomizados multicêntricos devem validar simulações de dinâmica de fluidos computacional e alegações de prazo de validade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimento e dispositivo | -1.1% | Global; agudo na Índia, Indonésia, MENA, América do Sul | Curto prazo (≤ 2 anos) |

| Vias regulatórias rigorosas em múltiplas jurisdições | -0.8% | Supervisão da FDA, MDR, PMDA, NMPA | Médio prazo (2-4 anos) |

| Alternativas de stents farmacológicos | -0.7% | América do Norte e Europa; metrópoles emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de PTFE e PET | -0.4% | Centros de produção da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimento e Dispositivo

A faixa de pagamento ambulatorial do Medicare em 2025 de USD 5.702 a 17.957 por código vascular não compensa totalmente os custos totais do episódio de cuidado, que incluem preços premium de enxertos, radiologia, anestesia e vigilância[2]Centros de Serviços Medicare e Medicaid, "Pagamentos APC 2025," cms.gov. O BEST-CLI mostrou 32% menos eventos graves nos membros com veia autógena, reforçando o ceticismo dos pagadores em relação a enxertos sintéticos na doença infra-inguinal. Fora dos mercados de alta renda, os gastos diretos acima de 40% na Índia e na Indonésia reduzem a base endereçável para produtos bioengenheirados.

Vias Regulatórias Rigorosas em Múltiplas Jurisdições

Os dispositivos vasculares de Classe III enfrentam revisões de pré-comercialização da FDA de 3 a 5 anos, auditorias detalhadas do sistema de qualidade e inspeções de fabricação. O Regulamento de Dispositivos Médicos da Europa eleva os requisitos de evidências clínicas, e a PMDA do Japão impõe estudos de ponte que atrasam os lançamentos na Ásia-Pacífico. Esses obstáculos aumentam as necessidades de capital para os novos participantes e favorecem os titulares com dossiês legados, estendendo o tempo para a receita de plataformas de engenharia tecidual no mercado de Vasos Sanguíneos Artificiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Trauma Supera Indicações Crônicas

A lesão vascular traumática impulsionou uma perspectiva de CAGR de 11,25% de 2026 a 2031, alimentada pela aquisição militar e centros de trauma de nível 1 que priorizam enxertos estáveis em prateleira que contornam os atrasos na coleta de veias. A perviedade primária de 67% e a taxa de amputação de 9% do SYMVESS em trauma de extremidades demonstram paridade de resultados com sintéticos legados, ao mesmo tempo que reduzem o tempo operatório. A doença aórtica, por outro lado, reteve 42,56% da participação do mercado de Vasos Sanguíneos Artificiais em 2025 com o predomínio do reparo aórtico endovascular torácico, que agora trata 81% dos casos de aneurisma abdominal nos Estados Unidos. Os volumes de cirurgia aberta estão caindo, mas cada stent-graft híbrido incorpora tecido de politereftalato de etileno ou politetrafluoroetileno, sustentando a demanda por materiais. As aplicações de doença arterial periférica encontram ventos contrários orientados por diretrizes que favorecem a veia autógena, enquanto o acesso vascular para diálise permanece resiliente devido às taxas de falha de maturação de fístulas que excedem 38%[3]Sistema de Dados Renais dos Estados Unidos, "Relatório Anual de Dados 2024," usrds.org.

Por Tipo de Polímero: Nanocelulose em Ascensão, PET Defende Participação

A nanocelulose bacteriana está no caminho para uma CAGR de 12,85% até 2031, impulsionada pela complacência mecânica que espelha o colágeno e pela adesão celular superior que reduz o risco de hiperplasia intimal. O politereftalato de etileno manteve uma posição de 36,53% em 2025, pois os enxertos de PET tecidos e tricotados continuam sendo o padrão para reparos aórticos de grande diâmetro, especialmente na Europa, onde os cirurgiões valorizam a resistência à ruptura e a resistência ao dobramento. O politetrafluoroetileno expandido continua a dominar os bypasses de pequeno e médio diâmetro, aumentado por superfícies ligadas à heparina como o PROPATEN que prolongam a perviedade. Os polímeros compostos híbridos estão emergindo em reparos complexos do arco, combinando superfícies luminais de politetrafluoroetileno com malhas estruturais de PET para equilibrar complacência e resistência radial.

Por Usuário Final: Medicina de Defesa como Motor de Crescimento

Os centros militares e de trauma de emergência crescerão a uma CAGR de 10,87% à medida que o Departamento de Defesa dos EUA, aliados da OTAN e militares selecionados da Ásia-Pacífico adotam enxertos acelulares para cirurgia avançada e cenários de controle de danos. Os hospitais ainda preservaram 55,63% do tamanho do mercado de Vasos Sanguíneos Artificiais em 2025, sustentados pelo reembolso do Medicare e seu papel central no reparo de aneurismas, acesso para diálise e salvamento complexo de membros. Os centros cirúrgicos ambulatoriais estão atraindo bypasses periféricos menos complexos, e os laboratórios de cateterismo cardíaco estão ampliando os serviços endovasculares, mas a cirurgia de trauma e aórtica mantém o canal de internação dominante.

Por Tipo de Dispositivo: Sensores Habilitam Monitoramento Preditivo

Os enxertos habilitados com sensores inteligentes avançarão a uma CAGR de 13,7% até 2031, integrando sistemas microeletromecânicos que transmitem dados de pressão e fluxo em tempo real para os painéis dos clínicos, facilitando intervenções de trombose pré-sintomáticas. Os enxertos vasculares sintéticos ainda comandavam 46,53% de participação de mercado em 2025 devido à familiaridade clínica consolidada. Os vasos acelulares bioengenheirados agora têm uma via validada pela FDA, enquanto os enxertos farmacológicos com revestimentos de paclitaxel ou sirolimus estão entrando em segmentos periféricos onde os déficits de perviedade persistem.

Análise Geográfica

A América do Norte reteve 42,13% das receitas globais em 2025 em meio a um reembolso substancial do Medicare, mas as diretrizes clínicas de veia em primeiro lugar e o estudo BEST-CLI competitivamente bem-sucedido limitam o uso de próteses infra-inguinais. Ainda assim, 6,5 milhões de pacientes com doença arterial periférica nos EUA e um aumento nos reparos aórticos endovasculares torácicos sustentam a demanda de base. A adoção canadense e mexicana fica atrás, mas a aprovação do SYMVESS da Humacyte estabelece um precedente que está catalisando as submissões de dispositivos investigacionais nos EUA para enxertos de engenharia tecidual subsequentes.

A Ásia-Pacífico tem projeção de registrar a CAGR mais rápida de 10,51%, aproveitando a alta prevalência de doenças cardiovasculares na China e na Índia. No entanto, os padrões de gastos com saúde marcados por desembolsos diretos superiores a 40% em vários mercados reduzem a adoção de produtos bioengenheirados premium. A TEDA Bioprinting da China está se posicionando para exportar condutos específicos para pacientes, enquanto o Japão e a Coreia do Sul aplicam aprovações de via rápida para enxertos fabricados localmente para atender à demanda de diálise e doença arterial periférica. O seguro universal da Austrália e o sistema de pagador único da Coreia do Sul apoiam a adoção rápida de técnicas endovasculares e enxertos associados.

O crescimento da Europa fica atrás da América do Norte e da Ásia-Pacífico, mas se beneficia de uma infraestrutura madura de cirurgia vascular. O consenso da Sociedade Europeia de Cirurgia Vascular de 2025 relatou 7,3% de mortalidade hospitalar e 5,0% de acidente vascular cerebral durante o TEVAR do arco, levando a atualizações iterativas de design na geometria do stent-graft e nos sistemas de entrega. Alemanha, França e Reino Unido permanecem âncoras de volume; Espanha e Itália contribuem com demanda menor, mas constante. A conformidade com o MDR apresenta desafios de custo e tempo de comercialização que favorecem os titulares, mas as estratégias de CE em primeiro lugar, como executadas pela PECA Labs com seu exGraft acomodador de crescimento, permanecem atraentes para startups dos EUA. A América Latina e o Oriente Médio & África são incipientes, com centros terciários de Dubai e Riade importando enxertos de alta qualidade, enquanto o Brasil favorece sintéticos de custo-benefício em seu sistema público.

Cenário Competitivo

O mercado de Vasos Sanguíneos Artificiais é moderadamente fragmentado: Medtronic, Terumo e outros protegem posições de politetrafluoroetileno e politereftalato de etileno por meio de melhorias incrementais de superfície e entrega de fármacos, enquanto os entrantes bioengenheirados Humacyte e Xeltis perseguem estratégias acelulares e reabsorvíveis que prometem complacência superior e remodelação de longo prazo. O enxerto PROPATEN ligado à heparina e o stent-graft VIABAHN da Gore capitalizam a tecnologia antitrombótica para se diferenciar nos nichos de bypass periférico e reparo ilíaco. A expansão de USD 30 milhões da Terumo em Porto Rico, anunciada em fevereiro de 2024, sublinha seu compromisso com acessórios de acesso vascular que complementam os portfólios de enxertos. O SYMVESS da Humacyte estabeleceu um modelo regulatório que acelera a adoção de vasos acelulares e pressiona os titulares a licenciar ou desenvolver capacidade interna de engenharia tecidual.

A inovação em espaços em branco se concentra em enxertos habilitados com sensores inteligentes que detectam anomalias hemodinâmicas precoces, com protótipos incorporando chips de telemetria nas paredes dos enxertos que se conectam a painéis em nuvem. O exGraft da PECA Labs obteve a Marca CE em março de 2024 para uso pediátrico, atendendo à necessidade não atendida de condutos acomodadores de crescimento que dispensam reoperações seriadas. Startups como InnAVasc Medical e Vascudyne estão mirando o acesso para diálise com revestimentos antimicrobianos e scaffolds de matriz extracelular, respectivamente. Os obstáculos regulatórios permanecem altos, mas o precedente do SYMVESS reduz o risco percebido para os investidores e encurta os prazos esperados de aprovação. A escala, distribuição e conjuntos de dados de vigilância dos titulares fornecem lastro competitivo, mas uma onda moderada de consolidação é provável à medida que as capacidades de saúde digital e biomateriais convergem.

Líderes do Setor de Vasos Sanguíneos Artificiais

B. Braun Melsungen

Terumo Medical Corporation

Medtronic

Cook Medical Incorporated

Becton, Dickinson and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Pesquisadores da Universidade de Sydney imprimiram em 3D vasos sanguíneos à base de vidro que replicam a dinâmica de fluidos nativa, possibilitando novos insights sobre as vias do acidente vascular cerebral.

- Dezembro de 2024: A FDA aprovou o SYMVESS, o primeiro vaso de engenharia tecidual acelular para reparo arterial urgente de extremidades quando o enxerto de veia é inviável.

Escopo do Relatório Global do Mercado de Vasos Sanguíneos Artificiais

De acordo com o escopo do relatório, os vasos sanguíneos artificiais são tubos feitos de materiais sintéticos (produzidos quimicamente) para restaurar a circulação sanguínea. Esses vasos sanguíneos sintéticos são fabricados com materiais biossintéticos, como politereftalato de etileno e polidioxanona, devido à alta resistência à água e a produtos químicos, alta condutividade e alta permeabilidade ao oxigênio.

A segmentação do mercado de vasos sanguíneos artificiais é categorizada por aplicação, tipo de polímero, usuário final, tipo de dispositivo e geografia. Por aplicação, inclui doença aórtica, doença arterial periférica, hemodiálise, revascularização miocárdica, lesão vascular traumática e reparo de vasos congênitos pediátricos. Por tipo de polímero, compreende polidioxanona, poliuretano, politereftalato de etileno, PTFE expandido, biossintético/engenharia tecidual, nanocelulose bacteriana e polímeros compostos híbridos. Por usuário final, é segmentado em hospitais, centros cirúrgicos ambulatoriais, laboratórios de cateterismo cardíaco, clínicas vasculares especializadas e centros militares e de trauma de emergência. Por tipo de dispositivo, inclui enxertos vasculares sintéticos, vasos acelulares bioengenheirados, enxertos vasculares farmacológicos e enxertos habilitados com sensores inteligentes. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Doença Aórtica |

| Doença Arterial Periférica |

| Hemodiálise |

| Revascularização Miocárdica |

| Lesão Vascular Traumática |

| Reparo de Vasos Congênitos Pediátricos |

| Polidioxanona |

| Poliuretano |

| Politereftalato de Etileno |

| PTFE Expandido |

| Biossintético / Engenharia Tecidual |

| Nanocelulose Bacteriana |

| Polímeros Compostos Híbridos |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Laboratórios de Cateterismo Cardíaco |

| Clínicas Vasculares Especializadas |

| Centros Militares e de Trauma de Emergência |

| Enxertos Vasculares Sintéticos |

| Vasos Acelulares Bioengenheirados |

| Enxertos Vasculares Farmacológicos |

| Enxertos Habilitados com Sensores Inteligentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Doença Aórtica | |

| Doença Arterial Periférica | ||

| Hemodiálise | ||

| Revascularização Miocárdica | ||

| Lesão Vascular Traumática | ||

| Reparo de Vasos Congênitos Pediátricos | ||

| Por Tipo de Polímero | Polidioxanona | |

| Poliuretano | ||

| Politereftalato de Etileno | ||

| PTFE Expandido | ||

| Biossintético / Engenharia Tecidual | ||

| Nanocelulose Bacteriana | ||

| Polímeros Compostos Híbridos | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Laboratórios de Cateterismo Cardíaco | ||

| Clínicas Vasculares Especializadas | ||

| Centros Militares e de Trauma de Emergência | ||

| Por Tipo de Dispositivo | Enxertos Vasculares Sintéticos | |

| Vasos Acelulares Bioengenheirados | ||

| Enxertos Vasculares Farmacológicos | ||

| Enxertos Habilitados com Sensores Inteligentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Vasos Sanguíneos Artificiais em 2026?

O mercado está em USD 3,45 bilhões, expandindo-se para USD 4,68 bilhões até 2031 a uma CAGR de 6,25%.

Qual aplicação contribui com a maior receita?

A doença aórtica responde por 42,55% das vendas globais em 2025, sustentada pelo domínio do reparo aórtico endovascular.

Qual é a área de aplicação de crescimento mais rápido?

A lesão vascular traumática apresenta uma perspectiva de CAGR de 11,25% até 2031, impulsionada pela adoção militar e civil em trauma.

Qual segmento de polímero está ganhando maior tração?

A nanocelulose bacteriana lidera com uma CAGR projetada de 12,85% até 2031 devido à biocompatibilidade e complacência superiores.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A alta prevalência de doenças cardiovasculares, o aumento dos volumes de procedimentos na China e na Índia e a emergente fabricação local impulsionam uma CAGR de 10,51%, apesar das restrições de gastos.

Como os enxertos habilitados com sensores inteligentes estão mudando os cuidados pós-operatórios?

Sensores microeletromecânicos incorporados fornecem dados de fluxo e pressão em tempo real, possibilitando a detecção precoce de trombose e intervenção preventiva.

Página atualizada pela última vez em: