Tamanho e Participação do Mercado de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

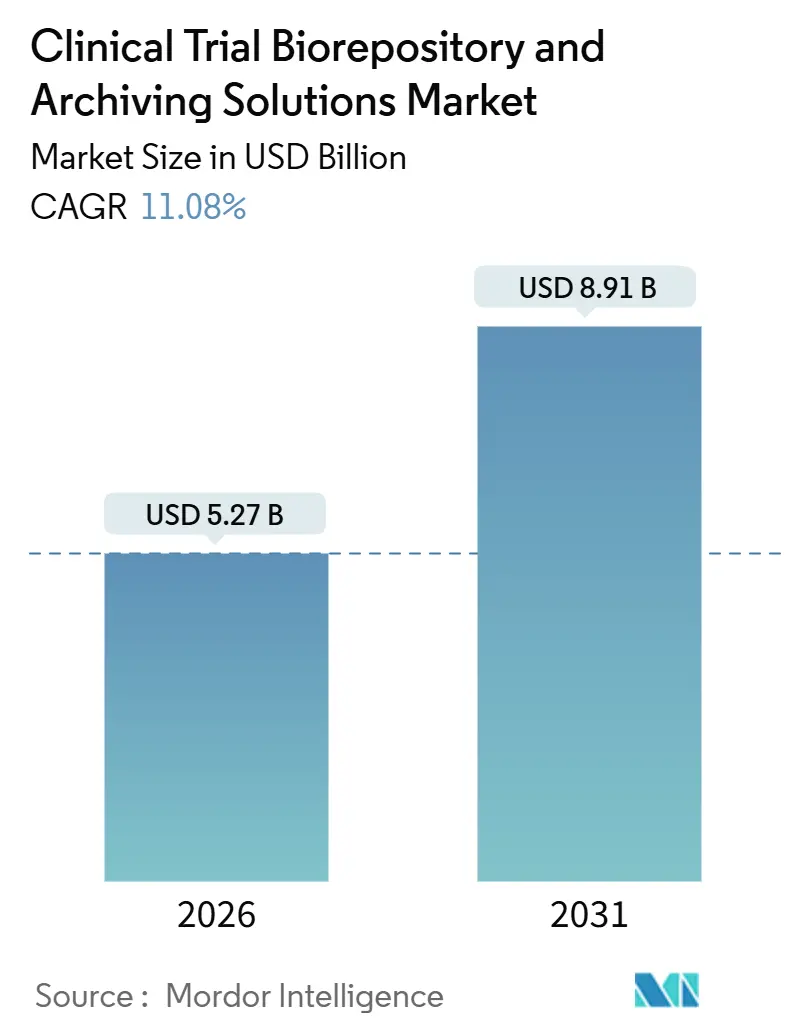

| Tamanho do Mercado (2026) | 5.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

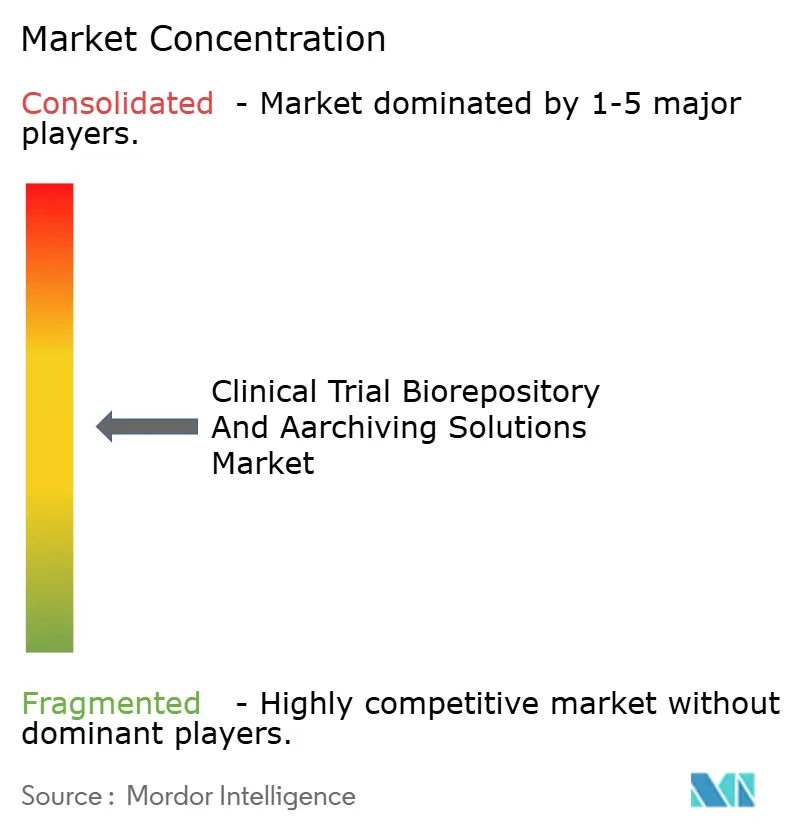

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos por Mordor Intelligence

O tamanho do Mercado de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos é estimado em USD 5,27 bilhões em 2026, e espera-se que atinja USD 8,91 bilhões até 2031, a um CAGR de 11,08% durante o período de previsão (2026-2031).

O aumento dos volumes de ensaios de medicina de precisão, a adoção mais ampla de modelos de estudos descentralizados e híbridos e a crescente terceirização das funções de gestão de amostras estão remodelando a forma como os patrocinadores protegem bioespecímens e dados relacionados. Apenas os pipelines de terapia celular e gênica geraram 91 solicitações de designação de Terapia Avançada de Medicina Regenerativa (RMAT) no ano fiscal de 2025, um aumento de 54% em relação ao ano fiscal de 2024, ampliando assim a demanda de longo prazo por armazenamento criogênico. A aceitação regulatória da coleta remota de espécimes, codificada pela FDA dos EUA em maio de 2023 e pela EMA em dezembro de 2022, aumenta o número de transferências de custódia e eleva o valor das plataformas digitais de cadeia de custódia. Enquanto isso, os freezers de temperatura ultrabaixa (ULT) energeticamente eficientes que utilizam refrigerantes de hidrocarbonetos estão mitigando os crescentes custos de energia, que podem ultrapassar USD 500 por unidade anualmente em mercados maduros. A concorrência agora gira em torno da capacidade de combinar infraestrutura de armazenamento validada com arquivos eletrônicos à prova de adulteração que satisfaçam os requisitos do FDA 21 CFR Parte 11 e do Anexo 11 das BPF da UE.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de biorrepositório lideraram com uma participação de mercado de 38,31% no mercado de soluções de biorrepositório e arquivamento para ensaios clínicos em 2025, enquanto a gestão de dados digitais e o arquivamento eletrônico estão se expandindo a um CAGR de 12,15% até 2031.

- Por fase, os programas pré-clínicos estão avançando a um CAGR de 12,95%, superando todas as outras etapas. Em contrapartida, os ensaios de Fase III representaram 34,71% do mercado de soluções de biorrepositório e arquivamento para ensaios clínicos em 2025.

- Por tipo de bioespecímen, sangue e componentes sanguíneos representaram 43,48% da receita em 2025; células e linhagens celulares devem crescer a um CAGR de 14,13% até 2031.

- Por usuário final, as organizações de pesquisa contratada (CROs) devem registrar a taxa de crescimento mais rápida, com um CAGR de 15,33%, enquanto as empresas farmacêuticas e de biotecnologia representaram 48,26% da receita em 2025.

- Por geografia, a América do Norte manteve uma participação de receita de 48,53% em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 13,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Ensaios de Medicina de Precisão Baseados em Genômica | +2.5% | Global, com concentração na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Ascensão dos Modelos de Ensaios Descentralizados e Híbridos | +1.8% | América do Norte, UE, mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Demanda por Preservação de Longo Prazo de Terapia Celular e Gênica | +1.9% | Global, particularmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Tendência de Terceirização para CROs entre Biotecnológicas de Pequeno e Médio Porte | +1.6% | Global, particularmente América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Foco Rigoroso em Conformidade GxP e Prontidão para Auditorias | +1.3% | Global, agudo na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Monitoramento da Integridade de Amostras Habilitado por IA | +1.2% | América do Norte, UE, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Ensaios de Medicina de Precisão Baseados em Genômica

Os programas de oncologia de precisão e de doenças raras agora coletam mais tipos de bioespecímens por participante, inflando os requisitos de capacidade dos repositórios em duas vezes em comparação com os desenhos tradicionais.[1]Nature Medicine, "Coleta de Bioespecímens em Ensaios Basket," nature.com As aprovações agnósticas de tecido emitidas pelo Centro de Excelência em Oncologia da FDA subiram para 16 entre 2017 e 2025, cada uma exigindo material de validação de diagnóstico complementar que deve ser preservado para análises retrospectivas. A certificação ISO 20387:2018 tornou-se um fator determinante para os fornecedores que competem para lidar com essas amostras de alto valor, garantindo aos patrocinadores a rastreabilidade de ponta a ponta. Os fornecedores que integram dados de sequenciamento de nova geração (NGS) com armazenamento físico estão conquistando contratos premium à medida que os patrocinadores buscam conjuntos de dados genômicos e clínicos unificados para submissões regulatórias.

Ascensão dos Modelos de Ensaios Descentralizados e Híbridos

As orientações formais dos principais reguladores agora legitimam a flebotomia domiciliar e a coleta de espécimes em clínicas locais, acelerando o recrutamento de pacientes, mas complicando a logística.[2]Administração de Alimentos e Medicamentos dos EUA, "Solicitações de Designação de Terapia Avançada de Medicina Regenerativa 2025," fda.gov Uma pesquisa da Iniciativa de Transformação de Ensaios Clínicos de 2025 registrou coletas de sangue domiciliares em 42% dos estudos oncológicos de Fase II e III, acima dos 18% em 2022. Essa mudança impulsiona a demanda por transportadores de cadeia de frio habilitados para IoT que transmitem dados de temperatura e localização em tempo real, permitindo que os repositórios intervenham antes que a viabilidade da amostra seja comprometida. As ferramentas de reconciliação digital que fundem dados de domicílios, clínicas e laboratórios centrais são agora consideradas investimentos de missão crítica pelos grandes patrocinadores.

Tendência de Terceirização para CROs entre Biotecnológicas de Pequeno e Médio Porte

As pressões de custo estão levando as biotecnológicas com capitalização de mercado inferior a USD 500 milhões a se desfazerem de infraestrutura não essencial. Os registros na SEC mostram que 64% dessas empresas terceirizaram as funções de biorrepositório em 2024, acima dos 48% em 2021. As CROs respondem construindo megainstalações que combinam fazendas de freezers, monitoramento clínico e gestão de dados, proporcionando economias de escala que os patrocinadores não conseguem replicar. A terceirização é especialmente atraente em terapia celular e gênica, onde um único paciente pode exigir até 10 crioviais armazenados a −150 °C para fabricação autóloga.

Monitoramento da Integridade de Amostras Habilitado por IA

O software de manutenção preditiva lançado em 2025 pode sinalizar falhas em freezers ULT com até 3 dias de antecedência antes de uma falha catastrófica, reduzindo o tempo de inatividade não programado. A análise de imagens por IA detecta hemólise e lipemia em plasma congelado com 94% de sensibilidade, reduzindo a necessidade de sacrificar alíquotas insubstituíveis para testes de qualidade. Os reguladores agora aceitam registros de auditoria de IA validados como evidência em conformidade com o 21 CFR Parte 11, acelerando a adoção entre repositórios que gerenciam milhões de frascos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Infraestrutura de Temperatura Ultrabaixa 24 horas por dia, 7 dias por semana | -1.5% | Global, agudo em mercados emergentes e regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Globais Fragmentados | -0.9% | Ensaios multirregionais abrangendo América do Norte, UE, APAC | Médio prazo (2 a 4 anos) |

| Riscos de Litígio na Cadeia de Custódia de Amostras | -0.7% | Global, particularmente América do Norte com alta exposição a litígios | Médio prazo (2 a 4 anos) |

| Pressões de Sustentabilidade sobre Freezers de Alto Consumo Energético | -0.6% | UE com regulamentos de gases fluorados, expandindo-se para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Infraestrutura de Temperatura Ultrabaixa 24 horas por dia, 7 dias por semana

Um freezer mecânico a −80 °C consome quase 20 kWh por dia, equivalendo a USD 300–500 em encargos de eletricidade industrial nos EUA a cada ano, com custos dobrando em regiões que dependem de geradores a diesel. Os sistemas de vapor de nitrogênio líquido incorrem em custos anuais de nitrogênio de USD 1.200–2.000 por tanque. O custo total de propriedade de um repositório de 500.000 frascos ao longo de 10 anos varia de USD 2,8 milhões a USD 4,1 milhões, um limite que exclui muitas instituições acadêmicas de participar do mercado.[3]Sociedade Internacional de Repositórios Biológicos e Ambientais, "Estudo de Custo Total de Propriedade 2024," isber.org As novas regras europeias de gases fluorados exigem retrofits de refrigerantes que aumentam o capex inicial, mesmo que reduzam as despesas operacionais ao longo da vida útil.

Requisitos Regulatórios Globais Fragmentados

Os prazos de retenção variam amplamente, de dois anos após a aprovação sob as regras da FDA a 15 anos para amostras pediátricas na UE e cinco anos na China, forçando os repositórios a duplicar inventários e fluxos de trabalho. Os padrões divergentes de registros eletrônicos levam os fornecedores a validar sistemas paralelos, ampliando assim os custos de conformidade. Um processo judicial de 2025 vinculado à falha de freezer e à invalidação do endpoint de biomarcador foi encerrado por USD 18 milhões, destacando os riscos de litígio associados a ensaios multijurisdicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas Digitais Capturam Margem à Medida que o Armazenamento Físico se Torna Commodity

Os serviços de biorrepositório representaram 38,31% da receita do mercado de soluções de biorrepositório e arquivamento para ensaios clínicos em 2025, consolidados pela demanda por infraestrutura ULT validada durante estudos pivotais. No entanto, a precificação agressiva de participantes da Ásia-Pacífico está comprimindo as margens, empurrando os incumbentes em direção a ofertas digitais de maior valor. A gestão de dados digitais e o arquivamento eletrônico devem entregar um CAGR de 12,15%, impulsionados por mandatos sob o FDA 21 CFR Parte 11 e o Anexo 11 das BPF da UE que proíbem registros em papel. As funções digitais representaram 8% dos orçamentos totais de repositórios em 2024, dobrando sua participação em três anos.

Os negócios de gestão de amostras e logística estão prosperando à medida que os ensaios descentralizados aumentam os volumes de remessa, exigindo contêineres IoT com GPS e registro contínuo de temperatura. Os serviços de arquivamento atendem a longos períodos de retenção, especialmente para programas pediátricos, onde as regras da EMA estipulam 15 anos. As atividades auxiliares, como recuperação de desastres e realiquotagem, embora ainda sejam de nicho, estão crescendo porque os patrocinadores revisitam o material arquivado para descoberta de biomarcadores post-hoc. O mix de serviços está se bifurcando em armazenamento em massa de baixa margem e soluções digitais premium que podem comandar margens operacionais de dois dígitos.

Por Fase: O Biobanco Pré-Clínico Acelera à Medida que os Patrocinadores Antecipam os Biomarcadores

Os serviços pré-clínicos crescerão a um CAGR de 12,95% até 2031, o mais forte entre as fases, à medida que as empresas validam biomarcadores mais cedo para reduzir o risco de atrito em estágios tardios. Os medicamentos com biomarcadores pré-clínicos de suporte registraram taxas de sucesso de 28% na Fase III, em comparação com 12% sem esses dados, em um estudo da Nature Biotechnology de 2024. A fase gerou volumes crescentes de amostras de triagens de toxicologia e eficácia, deslocando para montante a demanda por espaço em repositórios.

A Fase III manteve 34,71% do tamanho do mercado de soluções de biorrepositório e arquivamento para ensaios clínicos em 2025 com base em grandes coortes de pacientes, mas está moderando à medida que os desenhos adaptativos comprimem os cronogramas. A Fase I permanece de nicho porque as coortes ficam abaixo de 100 participantes, mas as terapias celulares e gênicas autólogas aumentam a amostragem por paciente. A Fase II equilibra a escala de recrutamento com a inclusão baseada em biomarcadores, sustentando gastos estáveis com repositórios. O trabalho pós-comercialização da Fase IV está se expandindo, sustentado pelas orientações da FDA que exigem cinco anos de retenção de amostras de segurança do mundo real para rótulos atualizados.

Por Tipo de Bioespecímen: Os Pipelines de Terapia Celular e Gênica Impulsionam a Demanda Criogênica

Sangue e componentes sanguíneos entregaram 43,48% da receita de 2025, impulsionados por ensaios rotineiros de farmacocinética e monitoramento imunológico. Células e linhagens celulares estão no caminho para um CAGR de 14,13% até 2031, impulsionadas por fluxos de trabalho autólogos de CAR-T que exigem criopreservação a −150 °C. A FDA registrou 91 solicitações de RMAT no ano fiscal de 2025, refletindo um pipeline acelerado que aproveita material celular específico do paciente.

As biópsias de tecido permanecem críticas para histopatologia e transcriptômica espacial, mas as técnicas de coleta invasivas limitam o crescimento em relação às biópsias líquidas. DNA, RNA e materiais genômicos se beneficiam de ensaios basket que agora coletam uma média de 7 tipos de bioespecímens por paciente, mais que dobrando a pegada do repositório. Saliva, urina e líquido cefalorraquidiano atendem a nichos de pesquisa especializados. A ISO 20387:2018 é cada vez mais obrigatória onde quer que o material genômico seja processado para garantir a proveniência em estudos multissítios.

Por Usuário Final: As CROs Ganham Participação à Medida que as Biotecnológicas Desinvestem em Infraestrutura

As empresas farmacêuticas e de biotecnologia representaram 48,26% da receita em 2025, refletindo seu legado de fazendas de freezers internas para desenvolvimento em estágio avançado e farmacovigilância. As CROs devem capturar o CAGR mais rápido de 15,33% até 2031, impulsionadas pela terceirização de biotecnológicas de pequena capitalização para conservar capital.

Os sítios acadêmicos contribuem com volumes estáveis, embora modestos, prejudicados por tetos orçamentários que limitam o acesso a arquivos digitais avançados. Os laboratórios de diagnóstico e hospitais principalmente armazenam material clínico residual sob protocolos de Comitê de Ética em Pesquisa. As CROs estão cada vez mais empacotando o armazenamento de amostras com monitoramento clínico e estatísticas, alcançando economias de escopo que os patrocinadores consideram atraentes. A expansão da Labcorp em 2024 para uma capacidade de 2,5 milhões de frascos em Indianápolis ilustra a corrida de capacidade entre os prestadores de serviços.

Análise Geográfica

A América do Norte representou 48,53% da receita de 2025 devido à alta concentração de patrocinadores de ensaios, supervisão estabelecida de Boas Práticas Clínicas e proximidade com a FDA, o que simplifica os fluxos de trabalho de auditoria. Os ensaios de reembolso maduro e alta complexidade sustentam o volume, mas os crescentes custos de energia e as rigorosas regulamentações de sustentabilidade estão promovendo a redistribuição de capacidade para regiões de menor custo.

A Ásia-Pacífico deve registrar um CAGR de 13,93% até 2031, o mais rápido entre as regiões. A China reduziu o tempo de revisão para novos pedidos de medicamentos para 10 meses em 2024, ante 18 meses em 2020, atraindo estudos pivotais multinacionais que exigem armazenamento local em conformidade com as BPF. A Índia aprovou 412 pedidos de ensaios em 2024, um aumento de 23% em relação ao ano anterior, reforçando a necessidade de repositórios domésticos capazes de gerenciar o crescente número de coortes multicêntricas. Os investimentos no Sudeste Asiático visam reduzir o frete aéreo de amostras de alto valor para instalações norte-americanas, reduzindo assim os gastos com logística.

A Europa permanece estável com as aprovações centrais da EMA, mas as regras de retenção nacionais divergentes induzem complexidade de conformidade. O BfArM da Alemanha impõe documentação suplementar além dos mínimos da EMA, estendendo os cronogramas e custos de arquivamento. As nações da Europa Oriental oferecem preços mais baixos de terrenos e serviços públicos, atraindo a expansão de capacidade voltada para patrocinadores com preços fora dos centros da Europa Ocidental.

O Oriente Médio e a África estão registrando interesse crescente em ensaios voltados para doenças raras. A África do Sul autorizou 18 protocolos de Fase III em 2024, mas as lacunas na cadeia de frio limitam o crescimento de repositórios em grande escala. O impulso da América do Sul vem do Brasil, onde a ANVISA aprovou 87 protocolos em 2024, mas os desafios logísticos fora das principais metrópoles limitam a rápida expansão de capacidade.

Cenário Competitivo

Os cinco principais fornecedores controlaram uma receita significativa em 2025, indicando concentração moderada. Thermo Fisher Scientific e Labcorp Drug Development garantem contratos plurianuais aproveitando portfólios de ponta a ponta que integram kits de coleta, armazenamento de temperatura ambiente a criogênico e arquivos eletrônicos em conformidade com a Parte 11. Empresas especializadas em logística de cadeia de frio, como Cryoport e BioLife Solutions, competem em remessas IoT e credenciais de sustentabilidade.

Os depósitos de patentes revelam que 18% das submissões desde 2022 abordam manutenção preditiva orientada por IA, destacando a diferenciação por meio de confiabilidade e prevenção de perda de amostras. Oportunidades de espaço em branco persistem no Sudeste Asiático e na América Latina, onde as CROs locais carecem de infraestrutura certificada pela ISO. A aquisição de USD 87 milhões pela Azenta Life Sciences de uma empresa europeia de gestão de amostras em 2024 sublinha a consolidação voltada para alcance geográfico e venda cruzada de plataformas digitais.

Participantes de nicho menores se concentram em fluxos de trabalho de terapia celular autóloga, fornecendo procedimentos de cadeia de custódia sob medida que os grandes repositórios de alto volume não conseguem replicar facilmente. As barreiras à entrada permanecem altas devido aos cronogramas de certificação ISO 20387 e à infraestrutura ULT intensiva em capital, que pode levar 2 anos para ser validada sob protocolos de auditoria de patrocinadores.

Líderes do Setor de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos

Charles River Laboratories International Inc.

Eurofins Scientific

ICON plc

Lonza Bioscience

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Grupo de Pesquisa em Câncer ECOG-ACRIN e a Caris Life Sciences relataram os primeiros dados de um modelo multimodal de IA que melhora a previsão de recorrência do câncer de mama usando tecido de arquivo do repositório TAILORx.

- Dezembro de 2025: A PreciseMDX fez parceria com a Virchow Medical para lançar uma plataforma de pedidos genômicos vinculada ao biorrepositório de espécimes líquidos Virchow Vault, simplificando o acesso dos clínicos às amostras complementares armazenadas.

- Outubro de 2025: A COMBINEDBrain e a Universidade Médica da Carolina do Sul inauguraram um biorrepositório de tecido e biofluido do sistema nervoso central pediátrico para acelerar a neurociência translacional.

- Junho de 2024: A Thermo Fisher Scientific inaugurou um sítio ultragelado certificado pelas BPF que oferece armazenamento de temperatura ambiente a criogênico, embalagem e serviços de liberação por Pessoa Qualificada.

Escopo do Relatório Global do Mercado de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos

O Relatório do Mercado de Soluções de Biorrepositório e Arquivamento para Ensaios Clínicos é Segmentado por Tipo de Serviço (Serviços de Biorrepositório, Serviços de Arquivamento, Gestão de Amostras e Logística, Gestão de Dados Digitais/Arquivamento Eletrônico, Outros Tipos de Serviço), Fase (Pré-clínica, Fase I, Fase II, Fase III, Fase IV/Pós-comercialização), Tipo de Bioespecímen (Amostras de Tecido, Sangue e Componentes Sanguíneos, Células e Linhagens Celulares, Material de DNA/RNA/Genômico, Outros Fluidos), Usuário Final (Empresas Farmacêuticas e de Biotecnologia, Organizações de Pesquisa Contratada, Institutos Acadêmicos e de Pesquisa, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Biorrepositório |

| Serviços de Arquivamento |

| Gestão de Amostras e Logística |

| Gestão de Dados Digitais / Arquivamento Eletrônico |

| Outros Tipos de Serviço (Serviços Auxiliares e de Recuperação de Desastres) |

| Pré-clínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Pós-comercialização |

| Amostras de Tecido |

| Sangue e Componentes Sanguíneos |

| Células e Linhagens Celulares |

| Material de DNA / RNA / Genômico |

| Outros Fluidos (Saliva, Urina, etc.) |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Acadêmicos e de Pesquisa |

| Outros (Laboratório de Diagnóstico, Hospitais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Biorrepositório | |

| Serviços de Arquivamento | ||

| Gestão de Amostras e Logística | ||

| Gestão de Dados Digitais / Arquivamento Eletrônico | ||

| Outros Tipos de Serviço (Serviços Auxiliares e de Recuperação de Desastres) | ||

| Por Fase | Pré-clínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV / Pós-comercialização | ||

| Por Tipo de Bioespecímen | Amostras de Tecido | |

| Sangue e Componentes Sanguíneos | ||

| Células e Linhagens Celulares | ||

| Material de DNA / RNA / Genômico | ||

| Outros Fluidos (Saliva, Urina, etc.) | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros (Laboratório de Diagnóstico, Hospitais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é esperada para os serviços de biorrepositório para ensaios clínicos até 2031?

O segmento que compreende os serviços clássicos de biorrepositório deve crescer a um CAGR de 11,08% para USD 8,91 bilhões até 2031, espelhando a trajetória geral do mercado.

Qual categoria de bioespecímen deve se expandir mais rapidamente?

Células e linhagens celulares devem registrar um CAGR de 14,13%, impulsionadas por pipelines de terapia celular e gênica que exigem criopreservação criogênica a −150 °C.

Por que as CROs estão ganhando participação neste espaço?

As biotecnológicas com restrições de capital estão cada vez mais terceirizando a gestão de amostras para CROs, que operam fazendas de freezers em grande escala e fornecem serviços integrados de monitoramento e gestão de dados, entregando um CAGR de 15,33% para o segmento de usuário final de CROs.

Como os ensaios descentralizados estão influenciando as operações dos repositórios?

A aceitação regulatória da coleta de espécimes domiciliar multiplica as transferências de custódia, aumentando a demanda por transportadores de cadeia de frio habilitados para IoT e plataformas digitais de cadeia de custódia.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico, impulsionada pelos cronogramas regulatórios simplificados da China e da Índia, está preparada para um CAGR de 13,93%, o mais alto entre todas as regiões.

Página atualizada pela última vez em: