Tamanho e Participação do Mercado de Dispositivos de Reparo e Reconstrução Cardiovascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Reparo e Reconstrução Cardiovascular por Mordor Intelligence

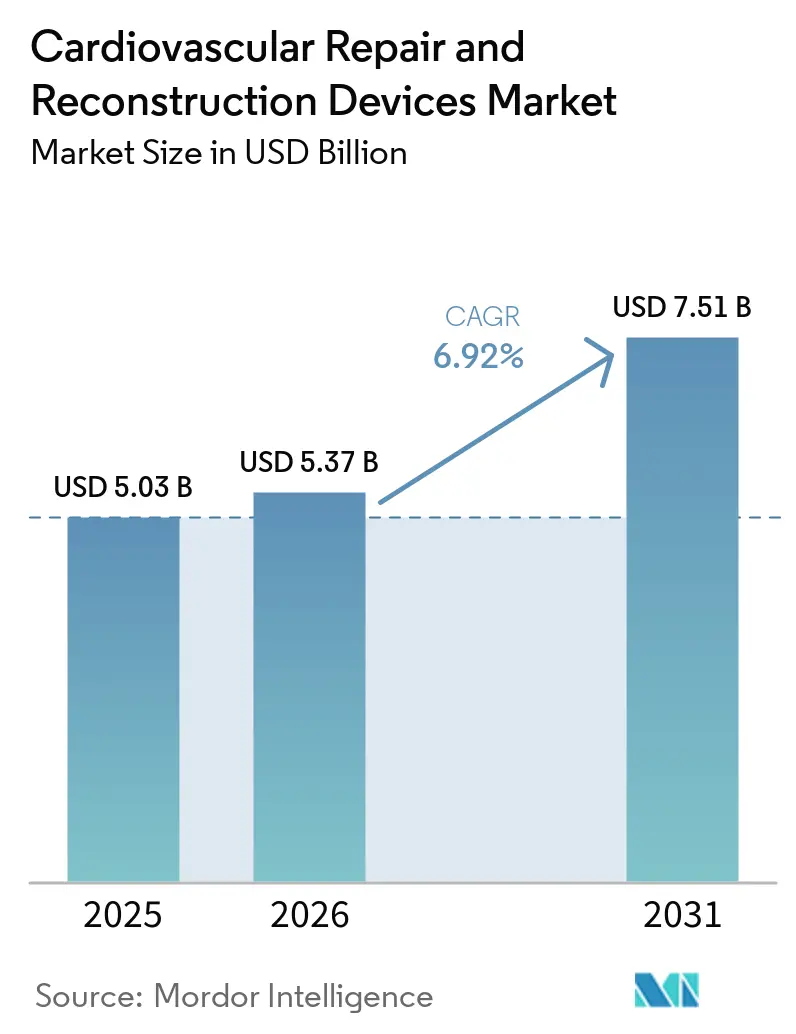

O tamanho do Mercado de Dispositivos de Reparo e Reconstrução Cardiovascular está projetado em USD 5,03 bilhões em 2025, USD 5,37 bilhões em 2026, e deve atingir USD 7,51 bilhões até 2031, crescendo a um CAGR de 6,92% de 2026 a 2031.

O mercado está sendo impulsionado pelo crescente ônus das doenças cardíacas estruturais e vasculares, enquanto perfis de pacientes mais idosos também aumentam a necessidade de vias de tratamento menos invasivas. O mercado de dispositivos de reparo e reconstrução cardiovascular também está se expandindo porque os sistemas transcateter estão avançando para contextos mitrais e tricúspides mais complexos, o que amplia a população tratável em vez de apenas substituir volumes cirúrgicos existentes. Atualizações de imagem e o desenvolvimento de implantes bioabsorvíveis também estão mudando a economia dos procedimentos e as expectativas de durabilidade a longo prazo, o que apoia um uso mais amplo em ambientes hospitalares e baseados em cateter. A concorrência permanece moderadamente consolidada no nível de plataforma, com Abbott, Edwards Lifesciences e Medtronic mantendo posições sólidas, enquanto aquisições e investimentos direcionados continuam a remodelar áreas de espaço em branco, como o reparo do arco aórtico e a expansão da plataforma de Implante de Válvula Aórtica por Cateter. Ao mesmo tempo, o mercado de dispositivos de reparo e reconstrução cardiovascular ainda enfrenta limitações decorrentes da intensidade de capital, dos longos processos de aprovação de Classe III, do atrito no reembolso para tecnologias estruturais mais recentes e da necessidade de evidências de durabilidade de longa duração antes que os novos materiais se expandam de forma mais ampla.

Principais Conclusões do Relatório

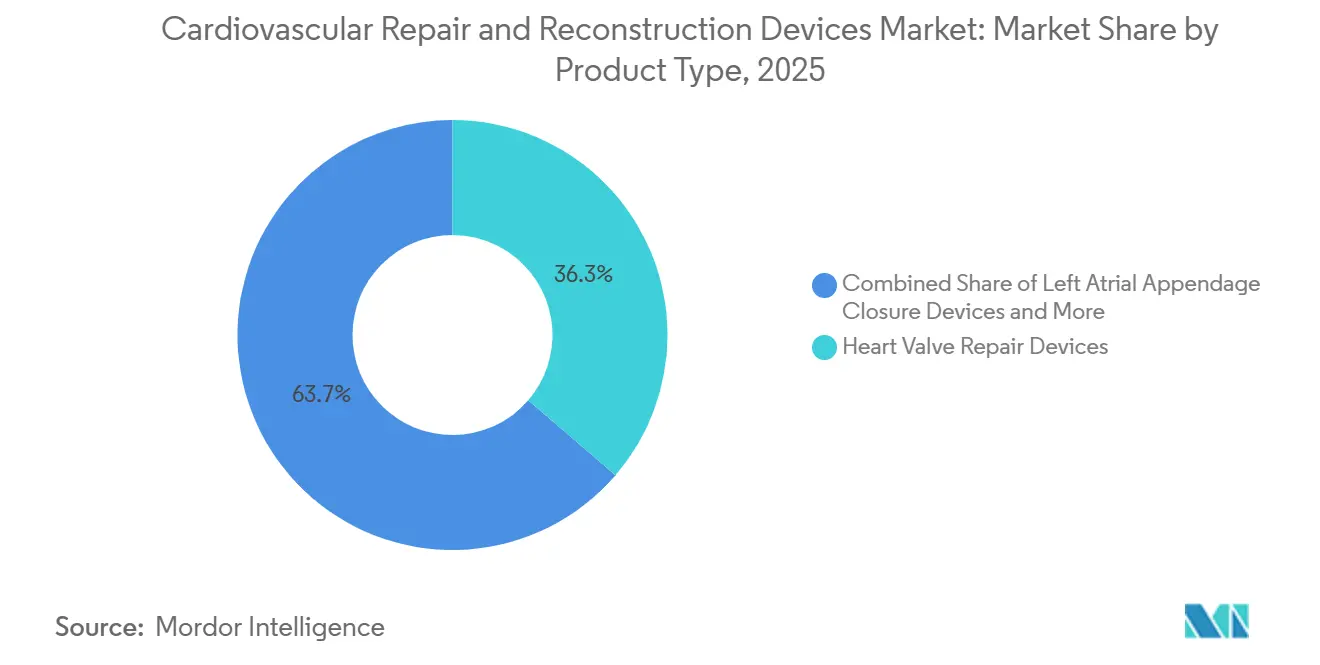

- Por tipo de produto, os Dispositivos de Reparo de Válvula Cardíaca lideraram com 36,31% de participação em 2025, enquanto os Dispositivos de Oclusão do Apêndice Atrial Esquerdo têm previsão de expansão a um CAGR de 7,38% até 2031.

- Por material, o Tecido Biológico deteve 33,24% de participação em 2025, enquanto os Materiais Bioabsorvíveis e Híbridos devem projetar um CAGR de 8,52% até 2031.

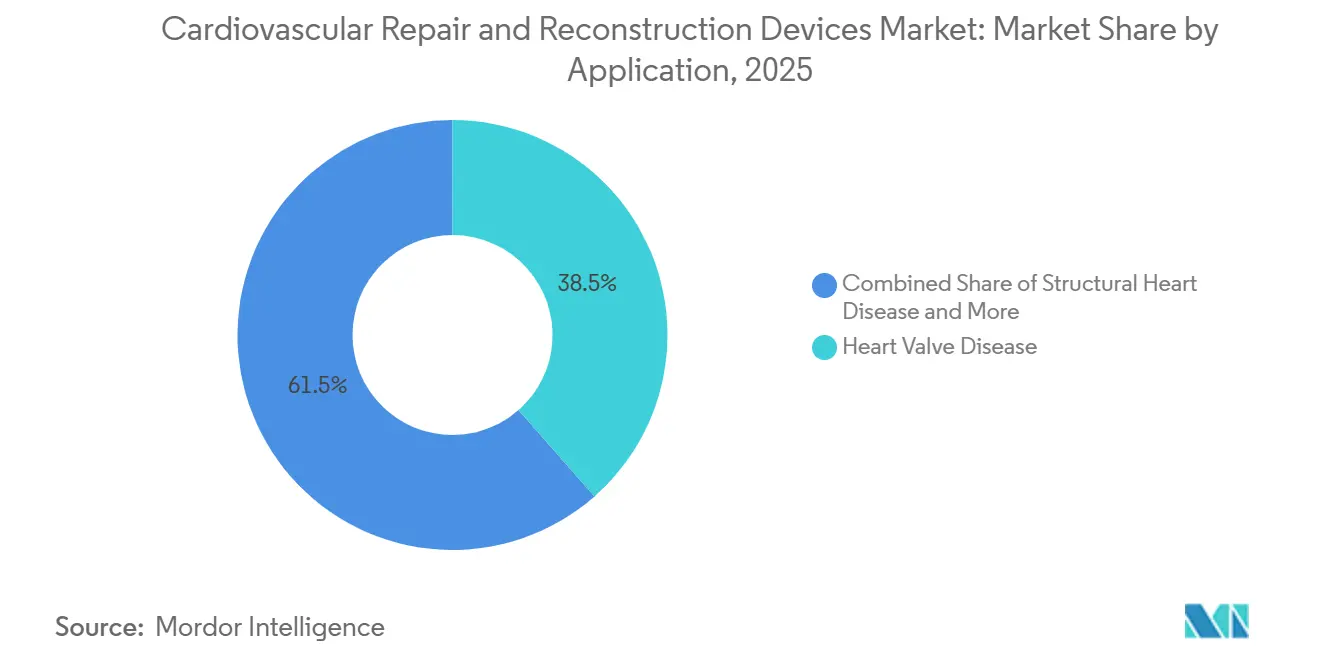

- Por aplicação, a Doença da Válvula Cardíaca representou 38,52% de participação em 2025, enquanto a Doença Cardíaca Estrutural deve avançar a um CAGR de 7,25% até 2031.

- Por usuário final, os Hospitais capturaram 45,52% de participação em 2025, enquanto os Laboratórios de Cateterismo Cardíaco têm projeção de crescimento a um CAGR de 8,25% até 2031.

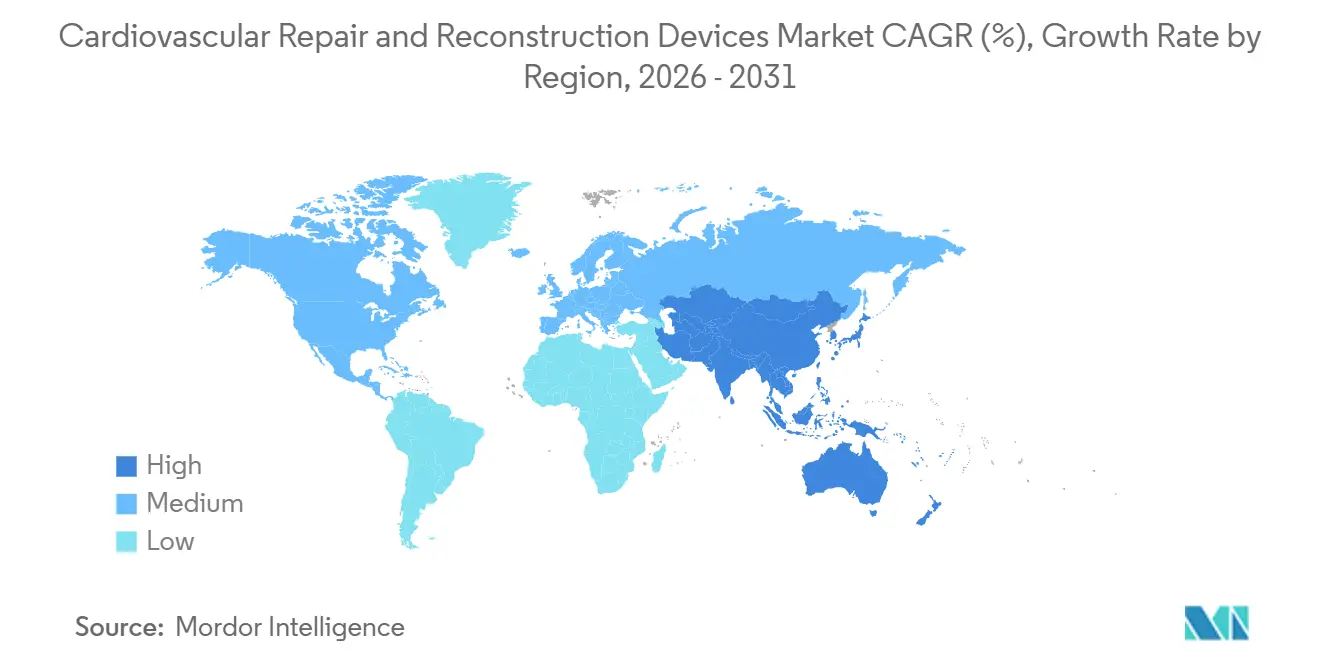

- Por geografia, a América do Norte deteve 38,22% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Reparo e Reconstrução Cardiovascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Ônus das Doenças Cardíacas Estruturais e Vasculares | +2.1% | Global, concentrado na Ásia-Pacífico, América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Mudança em Direção ao Reparo Transcateter e Minimamente Invasivo | +1.8% | Global, liderado pela América do Norte e Europa, acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Perfil de Risco Cirúrgico Impulsionado pelo Envelhecimento e Fragilidade | +1.3% | América do Norte, Europa, Japão, expandindo-se na China e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Navegação de Dispositivos Guiada por Imagem e Planejamento de Procedimentos | +0.8% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração Ambulatorial Hospitalar para Intervenções Cardíacas Selecionadas | +0.5% | América do Norte, com sinais iniciais na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Demanda por Implantes Duráveis que Reduzem a Reintervenção | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus das Doenças Cardíacas Estruturais e Vasculares

O mercado de dispositivos de reparo e reconstrução cardiovascular está se beneficiando de uma base de doenças que permanece grande e ainda crescente em volume absoluto. A doença cardíaca valvular não reumática registrou 28,4 milhões de casos prevalentes globalmente em 2021, e a incidência global está projetada para atingir 20,28 por 100.000 até 2035. Os volumes de Implante de Válvula Aórtica por Cateter atingiram 150.000 procedimentos anuais até 2021, mas a população de válvulas tratáveis permanece muito maior, o que mostra que os limites de acesso, e não a ausência de doença, ainda restringem os volumes em muitos contextos emergentes. À medida que a capacidade de Intervenção Coronária Percutânea e ablação por eletrofisiologia se expande pelo Sudeste Asiático e pela América Latina, os programas de coração estrutural provavelmente seguirão o mesmo caminho de adoção hospitalar já observado em outros serviços intervencionistas. A lacuna entre o aumento da contagem de casos e as taxas de mortalidade padronizadas por idade mais baixas mostra que a intervenção baseada em dispositivos está assumindo uma parcela crescente do manejo incremental de pacientes, o que apoia diretamente a demanda de longo prazo no mercado de dispositivos de reparo e reconstrução cardiovascular.

Mudança em Direção ao Reparo Transcateter e Minimamente Invasivo

O mercado de dispositivos de reparo e reconstrução cardiovascular também está sendo impulsionado por uma clara mudança clínica em direção ao reparo transcateter e minimamente invasivo. Em uma coorte japonesa de 12 anos, a mortalidade em 30 dias do Implante de Válvula Aórtica por Cateter caiu de 2,8% em 2013 para 0,4% em 2024, enquanto o volume anual de casos aumentou quatro vezes no mesmo período. Essa melhoria nos resultados apoiou a expansão das diretrizes para grupos de pacientes de menor risco e deu aos reguladores uma base mais sólida para aprovar sistemas mais recentes. A Abbott recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos em maio de 2025 para o sistema Tendyne de Substituição de Válvula Mitral por Cateter para calcificação grave do anel mitral, o que abriu um grupo de pacientes que tinha opções cirúrgicas ou transcateter muito limitadas antes desse ponto[1]Abbott Laboratories, "Abbott Recebe Aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para o Tendyne, Dispositivo Pioneiro para Substituir a Válvula Mitral Sem Cirurgia Cardíaca Aberta," Sala de Imprensa da Abbott, abbott.mediaroom.com. A Edwards então recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos em dezembro de 2025 para o sistema SAPIEN M3 como a primeira terapia de substituição mitral transcateter transseptal, mostrando que mesmo posições anatômicas difíceis estão avançando em direção ao tratamento percutâneo. A Alemanha também permanece o país com maior volume de Implante de Válvula Aórtica por Cateter na Europa, o que indica que os sistemas de alta renda estabelecidos ainda estão gerando novos volumes à medida que as indicações se ampliam.

Perfil de Risco Cirúrgico Impulsionado pelo Envelhecimento e Fragilidade

O mercado de dispositivos de reparo e reconstrução cardiovascular está sendo reforçado pelo envelhecimento populacional e pelo maior ônus de fragilidade que o acompanha. A população global com mais de 70 anos está projetada para atingir 2 bilhões até 2050, e a doença cardíaca isquêmica, o acidente vascular cerebral e a doença cardíaca hipertensiva permanecem as principais causas de morte nessa faixa etária. Pacientes mais idosos e frágeis são menos adequados para correção cirúrgica aberta, o que cria uma necessidade constante de vias de tratamento de menor ônus. Pacientes de baixo risco submetidos ao Implante de Válvula Aórtica por Cateter registraram mortalidade em 30 dias de 0,2% em 2024, o que fortalece o argumento para um uso mais amplo à medida que o planejamento de válvula ao longo da vida se torna mais importante na prática clínica. A pontuação de risco ajustada à fragilidade e a demografia do envelhecimento juntas criam uma base de demanda duradoura que deve continuar a apoiar o mercado de dispositivos de reparo e reconstrução cardiovascular em um longo horizonte.

Navegação de Dispositivos Guiada por Imagem e Planejamento de Procedimentos

O mercado de dispositivos de reparo e reconstrução cardiovascular também está ganhando com melhores imagens durante o planejamento e a navegação. A ecocardiografia intracardíaca tridimensional está substituindo a ecocardiografia transesofágica em um conjunto crescente de procedimentos cardíacos estruturais, o que elimina a necessidade de anestesia geral em muitos casos e apoia a alta no mesmo dia. Uma avaliação multicêntrica do cateter de Ecocardiografia Intracardíaca Tridimensional VeriSight Pro mostrou orientação segura e eficaz em procedimentos de Oclusão do Apêndice Atrial Esquerdo, substituição de válvula mitral por cateter e fechamento de Forame Oval Patente, sem eventos adversos relacionados à plataforma de imagem. A Philips lançou o DeviceGuide AI na Europa em 2025, e a plataforma combina imagens ecocardiográficas ao vivo e de raios X para criar um modelo tridimensional em tempo real do dispositivo dentro do coração. A declaração de posição da Sociedade de Angiografia e Intervenções Cardiovasculares publicada em 2025 também fornece uma estrutura mais formal para intervenções estruturais guiadas por ecocardiografia intracardíaca, o que deve moldar as expectativas futuras de design para implantes transcateter. Como os procedimentos guiados por ecocardiografia intracardíaca nem sempre precisam de uma equipe de anestesia, eles podem reduzir custos e aumentar o rendimento em laboratórios de cateterismo e ambientes ambulatoriais, o que apoia um uso mais amplo no mercado de dispositivos de reparo e reconstrução cardiovascular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital das Plataformas Avançadas de Válvulas e Enxertos | -0.9% | Global, mais pronunciado nos mercados emergentes da Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Longos Processos Regulatórios para Dispositivos Cardiovasculares de Classe III | -0.7% | Global, com perfis distintos nos Estados Unidos e na União Europeia | Médio prazo (2-4 anos) |

| Atrito no Reembolso para Tecnologias Cardíacas Estruturais Mais Recentes | -0.6% | América do Norte, secundário na Europa | Médio prazo (2-4 anos) |

| Requisitos de Evidências de Longo Prazo para Durabilidade e Permeabilidade dos Implantes | -0.4% | Global, mais agudo para biomateriais inovadores e plataformas transcateter de primeira classe | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Plataformas Avançadas de Válvulas e Enxertos

O mercado de dispositivos de reparo e reconstrução cardiovascular ainda enfrenta uma clara barreira de financiamento porque os sistemas avançados de válvulas e as plataformas de enxertos permanecem caros para adquirir e implantar. Os custos por implante para válvulas transcateter avançadas e tecnologias de enxertos de próxima geração variam de USD 25.000 a USD 50.000, o que pode limitar a adoção em sistemas de saúde sensíveis a custos. A decisão da Boston Scientific em 2025 de descontinuar as vendas globais do Acurate neo2 e do Acurate Prime após as plataformas não conseguirem obter autorização da Agência de Alimentos e Medicamentos dos Estados Unidos mostra o quão custosos os longos ciclos de desenvolvimento podem se tornar, especialmente quando o investimento clínico não se converte em acesso comercial. Em mercados de renda média, os hospitais também precisam de salas de operação híbridas, sistemas avançados de imagem tridimensional e equipes multidisciplinares de coração estrutural, e esses requisitos de instalações frequentemente somam USD 5 milhões ou mais. Essa estrutura de custos fortalece a posição dos grandes fabricantes com portfólios amplos e dificulta a entrada de participantes com produto único para perturbar o mercado de dispositivos de reparo e reconstrução cardiovascular.

Longos Processos Regulatórios para Dispositivos Cardiovasculares de Classe III

O mercado de dispositivos de reparo e reconstrução cardiovascular também é desacelerado por exigentes processos de aprovação para dispositivos de Classe III. A maioria dos implantes de reparo e reconstrução requer Aprovação Pré-Comercialização da Agência de Alimentos e Medicamentos dos Estados Unidos, e os períodos de revisão podem variar de 1 a 5 anos, enquanto os custos de submissão podem chegar a USD 1 milhão a USD 10 milhões ou mais[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Visão Geral da Regulamentação de Dispositivos," Agência de Alimentos e Medicamentos dos Estados Unidos, fda.gov. Sob o Acordo de Taxas de Dispositivos Médicos V para os anos fiscais de 2025 a 2027, o tempo médio total da Agência de Alimentos e Medicamentos dos Estados Unidos para uma decisão de Aprovação Pré-Comercialização é de 285 dias, mas os sistemas cardíacos estruturais de primeira classe frequentemente levam mais tempo devido a solicitações adicionais de dados clínicos e revisão consultiva. Na União Europeia, o Regulamento de Dispositivos Médicos elevou as expectativas de evidências em comparação com a estrutura anterior da Diretiva de Dispositivos Médicos, e as avaliações clínicas conjuntas começaram em 2026 sob o Regulamento de Avaliação de Tecnologias de Saúde da União Europeia. Uma revisão da Frontiers in Medical Technology constatou que apenas 12,3% de 1.041 produtos designados como Dispositivos Inovadores pela Agência de Alimentos e Medicamentos dos Estados Unidos receberam autorização de comercialização entre 2015 e 2024, e o tempo médio de decisão para casos padrão de Aprovação Pré-Comercialização foi de 399 dias. Esses atrasos pesam mais sobre os inovadores menores e são especialmente relevantes para condutos bioabsorvíveis e plataformas híbridas que carecem de dispositivos predicados diretos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Reparo de Válvula Cardíaca Ancoram o Volume, Dispositivos de Oclusão do Apêndice Atrial Esquerdo Definem a Fronteira de Crescimento

Os Dispositivos de Reparo de Válvula Cardíaca detiveram 36,31% da participação do mercado de dispositivos de reparo e reconstrução cardiovascular em 2025, tornando-os a maior categoria de produto no mercado de dispositivos de reparo e reconstrução cardiovascular. Essa posição reflete volumes de procedimentos sólidos em estenose aórtica, regurgitação mitral e o espaço em desenvolvimento da doença tricúspide. A Edwards Lifesciences relatou 97,9% de liberdade de deterioração estrutural da válvula e 97,8% de liberdade de reoperação devido à deterioração estrutural da válvula em 10 anos no ensaio aórtico COMMENCE para sua bioprótese de tecido RESILIA, o que apoia estratégias de válvula ao longo da vida mais longas e um uso mais amplo em pacientes cirúrgicos mais jovens. Os Dispositivos de Oclusão do Apêndice Atrial Esquerdo são o tipo de produto de crescimento mais rápido, com CAGR de 7,38% até 2031, apoiados por evidências de que a Oclusão do Apêndice Atrial Esquerdo pode atuar como uma alternativa mecânica à anticoagulação de longo prazo em pacientes com fibrilação atrial com alto risco de sangramento.

O ensaio OPTION publicado em 2024 mostrou que a Oclusão do Apêndice Atrial Esquerdo foi não inferior à anticoagulação oral após ablação por cateter ao longo de 36 meses e também apresentou uma taxa menor de sangramento maior não procedural[3]Vivek Reddy Dukkipati, "Oclusão do Apêndice Atrial Esquerdo após Ablação para Fibrilação Atrial," New England Journal of Medicine, nejm.org. A inovação de produtos em Oclusão do Apêndice Atrial Esquerdo também está se acelerando, com a Abbott relatando resultados iniciais positivos do estudo VERITAS para o Amulet 360 em fevereiro de 2026, enquanto o ensaio WATCHMAN Elite IDE da Boston Scientific deve começar a recrutar em 2026. Esse desenvolvimento competitivo provavelmente elevará os volumes de procedimentos e exercerá mais pressão sobre os preços ao longo do tempo. Enxertos Vasculares, Patches Cardiovasculares e Sistemas de Anuloplastia continuam a atender necessidades anatômicas complementares, e os enxertos vasculares estão atraindo mais atenção à medida que as plataformas de condutos bioabsorvíveis avançam no desenvolvimento pivotal na União Europeia.

Por Material: Tecido Biológico Lidera pelo Precedente, Materiais Híbridos Bioabsorvíveis Redefinem a Longevidade dos Implantes

O Tecido Biológico capturou 33,24% de participação em 2025, mantendo-se como a principal base de material no mercado de dispositivos de reparo e reconstrução cardiovascular. Sua liderança repousa no longo uso clínico em biopróteses de válvulas cirúrgicas, patches pericárdicos e construtos vasculares de engenharia tecidual. A plataforma de tecido pericárdico bovino RESILIA agora demonstrou 97,9% de liberdade de deterioração estrutural da válvula em 10 anos, o que estabelece um alto limiar de durabilidade para formulações biológicas concorrentes. Os Materiais Bioabsorvíveis e Híbridos representam a categoria de material de crescimento mais rápido, e o tamanho deste segmento do mercado de dispositivos de reparo e reconstrução cardiovascular está projetado para se expandir a um CAGR de 8,52% até 2031, porque os clínicos estão demonstrando maior interesse em implantes que apoiam a regeneração do tecido nativo antes da reabsorção.

A Xeltis relatou dados pivotais de 12 meses para seu conduto de acesso vascular restaurativo aXess em 2026, mostrando 79% de permeabilidade secundária e 60% menos reintervenções do que os enxertos arteriovenosos convencionais de politetrafluoretileno expandido. O trabalho pré-clínico e clínico inicial no conduto de bypass coronário restaurativo Xabg da Xeltis também aponta para uso futuro em contextos de bypass de pequeno diâmetro onde nenhuma opção aprovada disponível comercialmente existe hoje. Polímeros Sintéticos e Metais e Ligas ainda permanecem essenciais em contextos definidos, com politetrafluoretileno expandido e poliéster atendendo às necessidades de bypass periférico e nitinol ou cobalto-cromo apoiando estruturas de entrega autoexpansíveis. A mudança em direção a sistemas de materiais híbridos e biorreabsorvíveis também é visível na pesquisa de arcabouços coronários, onde uma mistura de ácido poli-L-láctico e ácido poli-láctico-co-glicólico mostrou melhor cicatrização vascular em comparação com plataformas convencionais de ácido poliláctico.

Por Aplicação: Doença da Válvula Cardíaca Sustenta a Participação de Receita, Doença Cardíaca Estrutural Captura Volume Incremental

A Doença da Válvula Cardíaca representou 38,52% de participação em 2025, mantendo-se como a maior área de aplicação no mercado de dispositivos de reparo e reconstrução cardiovascular. A estenose aórtica continua a gerar o maior volume de procedimentos, e o Implante de Válvula Aórtica por Cateter tornou-se o padrão de cuidado na Alemanha para pacientes com 75 anos ou mais, independentemente do risco cirúrgico. A doença tricúspide permanece uma parte subestimada dessa base de aplicação, e a Edwards recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos em maio de 2026 para a válvula Triformis Resilia, a primeira válvula cirúrgica projetada especificamente para a anatomia tricúspide. A Doença Cardíaca Estrutural é a aplicação de crescimento mais rápido, com CAGR de 7,25% até 2031, à medida que mais condições congênitas, hipertróficas, mitrais e tricúspides avançam em direção à correção baseada em cateter.

Os dados do ensaio Tri.Fr da Abbott apresentados em 2026 mostraram que o TriClip reduziu o risco de hospitalização por insuficiência cardíaca em 48% e os eventos cardiovasculares maiores em 44% em comparação com a terapia médica, o que adiciona forte suporte para o reparo transcateter borda a borda tricúspide. A Doença Arterial Coronariana também está ganhando com uma melhor ciência de enxertos vasculares, com o conduto de bypass restaurativo da Xeltis em investigação clínica na União Europeia e o acompanhamento de 24 meses mostrando permeabilidade mantida do enxerto e fluxo sólido em pacientes que precisam de alternativas à coleta de veia. O Reparo Vascular Periférico completa o mix de aplicações, e a prótese biossintética Omniflow II mostrou permeabilidade promissora a médio prazo e baixas taxas de infecção do enxerto em um estudo observacional multicêntrico de 2026 em pacientes com isquemia crônica que ameaça os membros. O melhor planejamento baseado em tomografia computadorizada e a integração de imagens são especialmente úteis em casos de coração estrutural porque reduzem erros de dimensionamento e diminuem as complicações intraoperatórias.

Por Usuário Final: Hospitais Ancoram o Volume de Procedimentos, Laboratórios de Cateterismo Cardíaco Capturam o Prêmio de Crescimento

Os Hospitais detiveram 45,52% de participação em 2025, mantendo-os no centro do mercado de dispositivos de reparo e reconstrução cardiovascular porque cirurgias abertas complexas, uso de sala híbrida e monitoramento intensivo ainda se concentram ali. Essa liderança é apoiada pela necessidade contínua de cuidados de alta complexidade em reparo do arco aórtico, cirurgia multivalvar e reconstrução cardíaca congênita. A Medtronic declarou em 2026 que cerca de 20.000 substituições cirúrgicas de válvula mitral ocorrem anualmente nos Estados Unidos, e esse volume provavelmente permanecerá majoritariamente hospitalar durante o período de previsão devido à complexidade dos pacientes e aos requisitos de acesso. Os Laboratórios de Cateterismo Cardíaco são o segmento de usuário final de crescimento mais rápido, com CAGR de 8,25% até 2031, à medida que mais procedimentos cardíacos estruturais avançam para vias de tratamento baseadas em cateter.

O mercado de dispositivos de reparo e reconstrução cardiovascular também está observando uma migração gradual de intervenções selecionadas para ambientes ambulatoriais, especialmente onde a alta no mesmo dia está se tornando mais realista. Melhorias de imagem, menores necessidades de anestesia e maior segurança dos procedimentos estão tornando os laboratórios de cateterismo mais adequados para absorver casos estruturais de menor complexidade. Ao mesmo tempo, os custos de equipamentos de capital e as regras estaduais de certificado de necessidade provavelmente desacelerarão o ritmo de migração em alguns mercados. A direção ainda favorece os laboratórios de cateterismo e a expansão ambulatorial porque a política dos pagadores, a preferência dos médicos e as evidências dos procedimentos estão cada vez mais alinhadas com locais de atendimento menos intensivos.

Análise Geográfica

A América do Norte representou 38,22% da participação do tamanho do mercado de dispositivos de reparo e reconstrução cardiovascular em 2025, tornando-a o principal bloco regional no mercado de dispositivos de reparo e reconstrução cardiovascular. Os Estados Unidos ancoram essa posição porque realizam mais da metade de todos os implantes de Substituição de Válvula Aórtica por Cateter globalmente e continuam a registrar forte crescimento nos volumes de reparo transcateter. A região também permanece o primeiro mercado de lançamento para as principais plataformas, com o Tendyne de Substituição de Válvula Mitral por Cateter da Abbott aprovado em maio de 2025 e o sistema de substituição mitral SAPIEN M3 da Edwards aprovado em dezembro de 2025 nos Estados Unidos. A Europa ocupa a segunda maior posição, e a Alemanha realiza os maiores volumes de Implante de Válvula Aórtica por Cateter no continente. Sob o Regulamento de Dispositivos Médicos da União Europeia, e com as avaliações clínicas conjuntas iniciando em 2026, os prazos de comercialização para novos implantes estruturais estão se alongando em comparação com a estrutura anterior, o que representa um ônus maior para os inovadores menores.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,65% ao longo de 2026-2031, e o mercado de dispositivos de reparo e reconstrução cardiovascular ali está ganhando com o aumento da incidência de doenças estruturais, infraestrutura intervencionista mais ampla e aprovações para classes de dispositivos mais recentes. A Coreia do Sul e a Austrália servem como importantes âncoras de adoção porque ambas possuem redes estabelecidas de cardiologia intervencionista e estruturas de reembolso que apoiam a adoção de tecnologia. A Índia também está ganhando impulso procedural à medida que sistemas de entrega de Substituição de Válvula Aórtica por Cateter mais recentes chegam aos centros locais e ampliam a familiaridade dos médicos com a terapia avançada de válvulas. A oportunidade regional permanece grande porque a penetração de procedimentos ainda fica atrás da base de doenças subjacente em muitos países da Ásia-Pacífico.

A América do Sul e o Oriente Médio e África contribuem com participações menores para o mercado de dispositivos de reparo e reconstrução cardiovascular, mas ambas as regiões oferecem espaço significativo de expansão a longo prazo. O Brasil lidera a demanda sul-americana por meio de sua concentração de hospitais de cirurgia cardíaca e programas estabelecidos de Implante de Válvula Aórtica por Cateter. A Argentina adiciona volume de procedimentos por meio de seu sistema de saúde privado, especialmente para intervenções estruturais de maior complexidade. No Oriente Médio, os países do Conselho de Cooperação do Golfo estão expandindo a capacidade de cateterismo para reduzir as viagens médicas ao exterior, e os programas dos Emirados Árabes Unidos estão tratando mais casos e maior complexidade. A África do Sul permanece a âncora na África Subsaariana porque registra os maiores volumes de procedimentos cardíacos estruturais no continente. O preço dos dispositivos permanece uma barreira em ambas as regiões, o que mantém a adoção vinculada a modelos de aquisição híbridos e desacelera o crescimento em relação à Ásia-Pacífico ou à América do Norte. Os fabricantes estão, portanto, apostando mais em portfólios escalonados e argumentos de economia de saúde para obter acesso a formulários em ambientes de compras restritos.

Cenário Competitivo

O mercado de dispositivos de reparo e reconstrução cardiovascular permanece moderadamente consolidado no nível de plataforma, com Abbott, Edwards Lifesciences e Medtronic mantendo a sobreposição mais ampla em reparo e substituição aórtica, mitral e tricúspide. Participantes especializados ainda importam em nichos definidos, incluindo Artivion em reparo do arco aórtico, W. L. Gore e LeMaitre Vascular em produtos vasculares periféricos, e Getinge e Terumo em suporte à cirurgia vascular coronária. A Edwards fortaleceu sua posição por meio de evidências de longa duração, com dados do ensaio COMMENCE de 10 anos mostrando 97,9% de liberdade de deterioração estrutural da válvula para o tecido RESILIA. Esse tipo de dado de durabilidade ajuda a criar diferenciação baseada em evidências e apoia seu papel no planejamento de gestão de válvulas ao longo da vida. O mercado de dispositivos de reparo e reconstrução cardiovascular, portanto, mostra concentração nas principais plataformas transcateter, ao mesmo tempo que ainda deixa espaço para participantes focados em categorias específicas de anatomia.

Os movimentos estratégicos em 2025 e 2026 mostram que o mercado de dispositivos de reparo e reconstrução cardiovascular ainda está sendo remodelado por meio da expansão de plataformas em vez de simples extensão de linha. A Artivion concluiu sua aquisição da Endospan em maio de 2026 após a aprovação de Aprovação Pré-Comercialização pela Agência de Alimentos e Medicamentos dos Estados Unidos para o Sistema de Arco Aórtico NEXUS, o que deu à empresa uma plataforma de arco aórtico mais ampla abrangendo AMDS, NEXUS e Arcevo LSA. A Boston Scientific anunciou um investimento estratégico de USD 1,5 bilhão na MiRus LLC em maio de 2026, com uma opção vinculada à plataforma Siegel de Implante de Válvula Aórtica por Cateter, o que mostra o quanto a escala ainda é valiosa no Implante de Válvula Aórtica por Cateter para reembolso, geração de evidências e distribuição global. Esses movimentos indicam que as empresas líderes ainda estão comprando ou apoiando plataformas que podem fortalecer sua posição na terapia cardíaca estrutural, em vez de depender apenas de atualizações incrementais.

As oportunidades de espaço em branco no mercado de dispositivos de reparo e reconstrução cardiovascular permanecem mais fortes em sistemas tricúspides dedicados, condutos coronários de pequeno diâmetro bioabsorvíveis e diferenciação de próxima geração em Oclusão do Apêndice Atrial Esquerdo. A Philips também está moldando a concorrência indiretamente por meio de ferramentas habilitadoras, uma vez que o DeviceGuide AI e a Ecocardiografia Intracardíaca Tridimensional podem reduzir a complexidade dos procedimentos e apoiar uma migração mais ampla do local de atendimento. A W. L. Gore recebeu aprovação de Marcação CE em junho de 2026 para o Stent Venoso GORE VIABAHN FORTEGRA, o que mostra como os participantes especializados em enxertos continuam a defender nichos procedurais direcionados com designs específicos para a anatomia. A pressão competitiva, portanto, provavelmente permanecerá mais forte onde evidências clínicas, usabilidade procedural e prontidão para reembolso se unem na mesma plataforma. Inovadores menores ainda podem construir valor, mas sua vantagem é mais provável de vir da resolução de necessidades não atendidas específicas do que de desafiar os líderes de plataforma ampla em todo o mercado de dispositivos de reparo e reconstrução cardiovascular.

Líderes do Setor de Dispositivos de Reparo e Reconstrução Cardiovascular

Medtronic plc

Edwards Lifesciences Corporation

Abbott Laboratories

Terumo Corporation

Getinge AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: W. L. Gore & Associates obteve aprovação de Marcação CE para seu Stent Venoso GORE VIABAHN FORTEGRA, após sua recente aprovação pela Agência de Alimentos e Medicamentos dos Estados Unidos. Este stent é projetado para tratar obstruções sintomáticas do fluxo venoso iliofemoral e da veia cava inferior. Com uma estrutura de nitinol autoexpansível e uma malha polimérica, oferece flexibilidade e durabilidade para reduzir o risco de fraturas.

- Junho de 2026: A Edwards Lifesciences recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos para sua válvula cirúrgica Triformis Resilia, marcando um marco significativo como a primeira válvula de substituição cirúrgica projetada especificamente para a posição tricúspide. Utilizando a tecnologia avançada de tecido RESILIA, a válvula obteve aprovação com base em dados sólidos de desempenho pré-clínico. Está previsto o lançamento comercial nos Estados Unidos no segundo semestre de 2026, atendendo às necessidades de pacientes que tradicionalmente dependiam de próteses mitrais utilizadas fora da indicação aprovada.

Escopo do Relatório Global do Mercado de Dispositivos de Reparo e Reconstrução Cardiovascular

De acordo com o escopo do relatório, os dispositivos de reparo e reconstrução cardiovascular são dispositivos médicos projetados para diagnosticar, tratar, reparar ou reconstruir partes do sistema cardiovascular. Isso inclui dispositivos usados em procedimentos para reparar ou substituir vasos sanguíneos danificados, válvulas cardíacas ou outras estruturas cardiovasculares.

A segmentação do mercado de dispositivos de reparo e reconstrução cardiovascular é categorizada por tipo de produto, material, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui dispositivos de reparo cardiovascular, dispositivos de reparo de válvula cardíaca, enxertos vasculares, patches cardiovasculares, sistemas de anuloplastia e dispositivos de oclusão do apêndice atrial esquerdo. Por material, é segmentado em tecido biológico, polímeros sintéticos, metais e ligas, e materiais bioabsorvíveis e híbridos. Por aplicação, o mercado abrange doença arterial coronariana, doença da válvula cardíaca, reparo vascular periférico e doença cardíaca estrutural. Por usuário final, a segmentação inclui hospitais, laboratórios de cateterismo cardíaco, centros cirúrgicos ambulatoriais e centros cardíacos especializados. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Dispositivos de Reparo Cardiovascular |

| Dispositivos de Reparo de Válvula Cardíaca |

| Enxertos Vasculares |

| Patches Cardiovasculares |

| Sistemas de Anuloplastia |

| Dispositivos de Oclusão do Apêndice Atrial Esquerdo |

| Tecido Biológico |

| Polímeros Sintéticos |

| Metais e Ligas |

| Materiais Bioabsorvíveis e Híbridos |

| Doença Arterial Coronariana |

| Doença da Válvula Cardíaca |

| Reparo Vascular Periférico |

| Doença Cardíaca Estrutural |

| Hospitais |

| Laboratórios de Cateterismo Cardíaco |

| Centros Cirúrgicos Ambulatoriais |

| Centros Cardíacos Especializados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Reparo Cardiovascular | |

| Dispositivos de Reparo de Válvula Cardíaca | ||

| Enxertos Vasculares | ||

| Patches Cardiovasculares | ||

| Sistemas de Anuloplastia | ||

| Dispositivos de Oclusão do Apêndice Atrial Esquerdo | ||

| Por Material | Tecido Biológico | |

| Polímeros Sintéticos | ||

| Metais e Ligas | ||

| Materiais Bioabsorvíveis e Híbridos | ||

| Por Aplicação | Doença Arterial Coronariana | |

| Doença da Válvula Cardíaca | ||

| Reparo Vascular Periférico | ||

| Doença Cardíaca Estrutural | ||

| Por Usuário Final | Hospitais | |

| Laboratórios de Cateterismo Cardíaco | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Cardíacos Especializados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 dos dispositivos de reparo e reconstrução cardiovascular?

O mercado de dispositivos de reparo e reconstrução cardiovascular tem previsão de atingir USD 7,51 bilhões até 2031, a partir de USD 5,37 bilhões em 2026, com um CAGR de 6,92% ao longo de 2026-2031.

Qual categoria de produto lidera atualmente a geração de receita?

Os Dispositivos de Reparo de Válvula Cardíaca lideraram a receita de produtos com uma participação de 36,31% em 2025, apoiados por altos volumes em procedimentos aórticos, mitrais e tricúspides.

Qual área de produto está se expandindo mais rapidamente até 2031?

Os Dispositivos de Oclusão do Apêndice Atrial Esquerdo têm projeção de crescimento a um CAGR de 7,38% até 2031, auxiliados por evidências de ensaios que apoiam a Oclusão do Apêndice Atrial Esquerdo como alternativa à anticoagulação de longo prazo em pacientes selecionados com fibrilação atrial.

Por que a Ásia-Pacífico está atraindo tanta atenção neste espaço?

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,65% até 2031, porque a incidência de doenças estruturais está aumentando e a infraestrutura intervencionista está melhorando em toda a região.

Por que os hospitais ainda dominam os volumes de procedimentos?

Os Hospitais detiveram 45,52% de participação em 2025 porque permanecem os principais locais para cirurgias abertas complexas, uso de sala híbrida e cuidados de acompanhamento de alta complexidade.

Quais são os principais limites para uma adoção mais rápida?

Os principais limites são os altos custos de dispositivos e instalações, os longos processos de aprovação de Classe III, o atrito no reembolso para terapias estruturais mais recentes e a necessidade de evidências de durabilidade mais longas antes que os novos materiais se expandam amplamente.

Página atualizada pela última vez em: