Tamanho e Participação do Mercado de Laço Vascular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

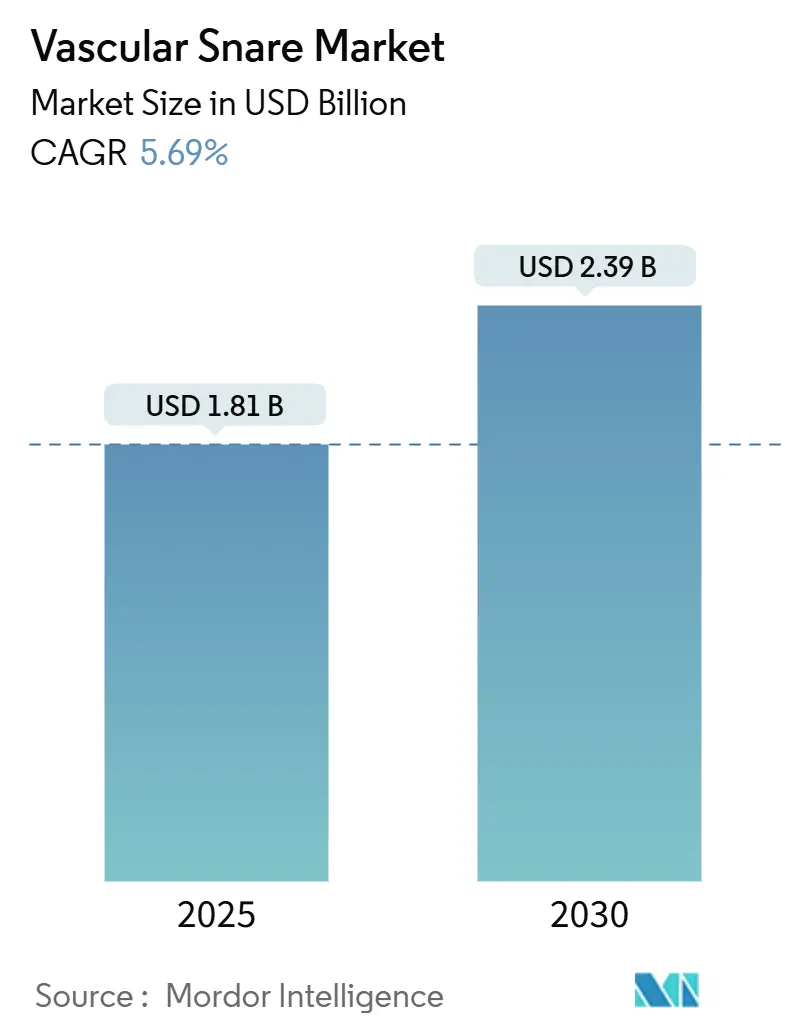

| Tamanho do Mercado (2025) | 1.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laço Vascular por Mordor Intelligence

O tamanho do mercado de laço vascular foi de USD 1,81 bilhão em 2025 e está previsto para atingir USD 2,39 bilhões em 2030, avançando a um CAGR de 5,69% no período. A demanda cresce em conjunto com o aumento pós-pandemia das doenças cardiovasculares, a crescente complexidade dos procedimentos endovasculares e a rápida transição para modelos de cuidados minimamente invasivos. Hospitais e centros de cirurgia ambulatorial agora gerenciam cargas de casos mais elevadas à medida que diagnósticos adiados surgem, impulsionando os volumes de recuperação tanto em ambientes de emergência quanto eletivos. Dispositivos de alça única mantêm os fluxos de trabalho procedimentais simples, enquanto inovações de múltiplas alças conquistam participação em casos anatomicamente desafiadores. Enquanto isso, as vantagens de memória de forma do nitinol e a expansão das aplicações robóticas sustentam preços premium apesar da volatilidade das matérias-primas. Os líderes de mercado se diferenciam por meio de dirigibilidade, radiopacidade e compatibilidade de plataforma, enquanto empresas menores visam usos de nicho em intervenções cardíacas estruturais e assistidas por robótica.

Principais Conclusões do Relatório

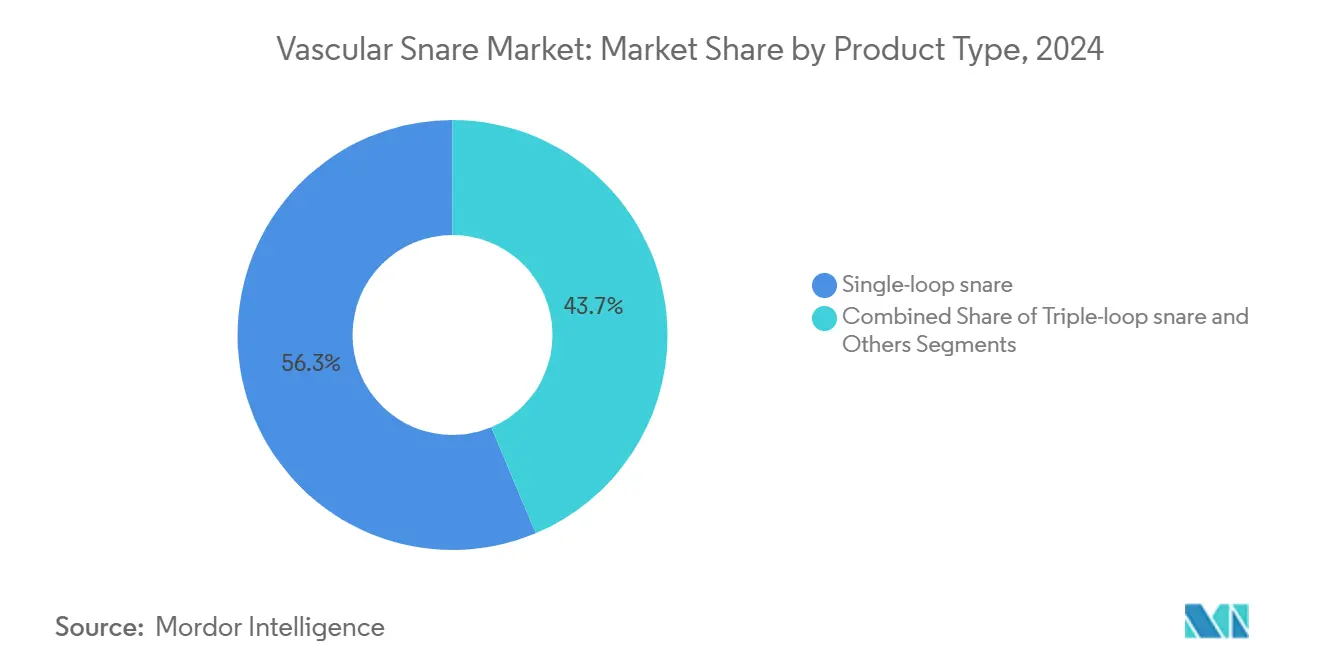

- Por tipo de produto, os dispositivos de alça única detinham 56,32% da participação do mercado de laço vascular em 2024; as configurações de tripla alça estão projetadas para expandir a um CAGR de 9,37% até 2030.

- Por diâmetro, a categoria de 7–15 mm representou 44,62% do tamanho do mercado de laço vascular em 2024 e crescerá de forma constante, enquanto os laços com >30 mm registram o CAGR mais rápido de 7,68% até 2030.

- Por aplicação, a recuperação de dispositivos representou 51,47% do tamanho do mercado de laço vascular em 2024; a assistência em EVAR e TAVR avança a um CAGR de 9,67% até 2030.

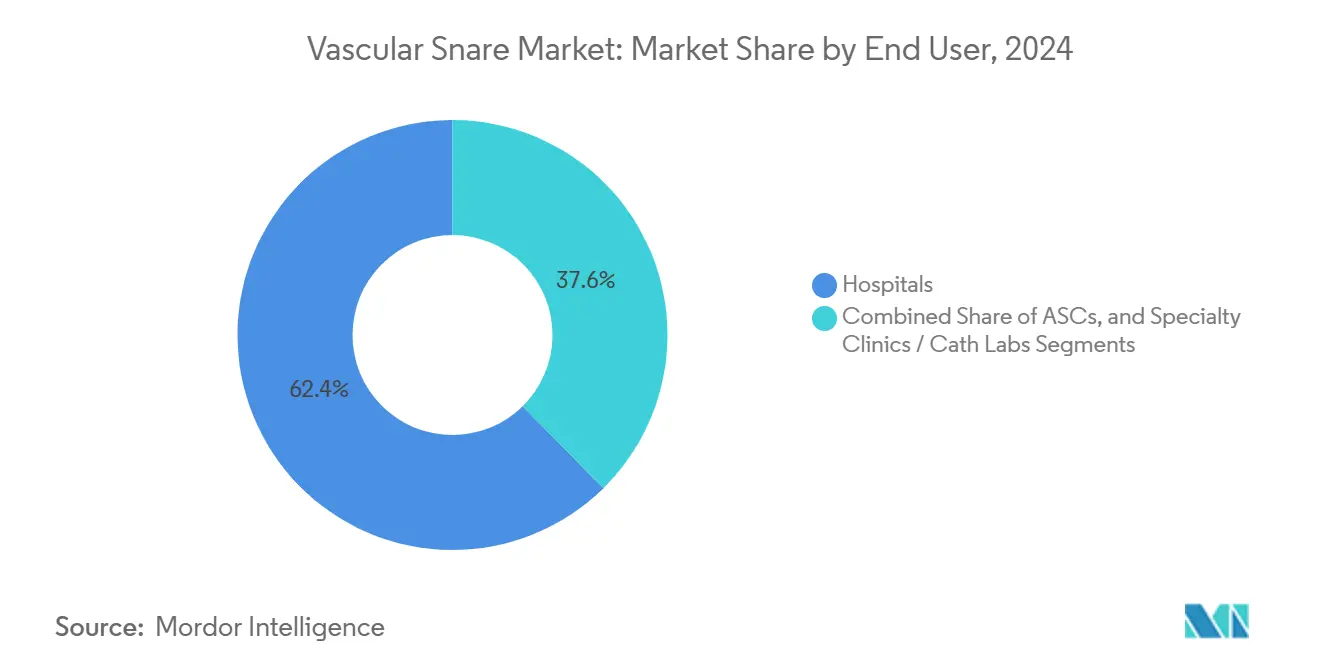

- Por usuário final, os hospitais controlavam 62,38% do tamanho do mercado de laço vascular em 2024, enquanto os centros de cirurgia ambulatorial registram o CAGR mais alto de 8,33% até 2030.

- Por material, o nitinol capturou 68,43% do tamanho do mercado de laço vascular em 2024 e deve crescer a um CAGR de 8,94% até 2030.

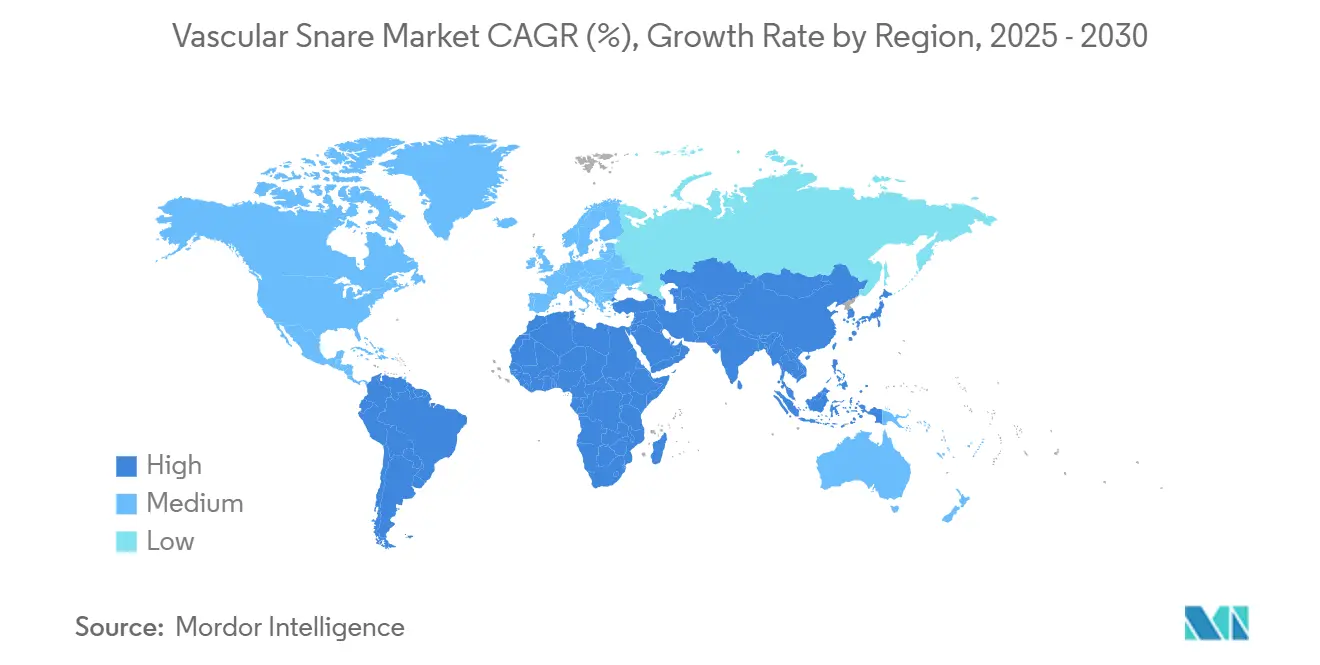

- A América do Norte liderou com 36,73% de participação no mercado de laço vascular em 2024; a Ásia-Pacífico está preparada para acelerar a um CAGR de 7,56% durante 2025–2030.

Tendências e Perspectivas do Mercado Global de Laço Vascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento pós-pandemia de doenças cardiovasculares e vasculares periféricas | +0.9% | Global; maior na América do Norte e Europa | Médio prazo (2–4 anos) |

| Transição para intervenções endovasculares minimamente invasivas | +0.7% | Global; liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços na dirigibilidade e radiopacidade das alças de laço | +0.5% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Integração com sistemas de cateter assistidos por robótica | +0.3% | América do Norte; estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso crescente em procedimentos cardíacos estruturais complexos | +0.6% | Global; concentrado em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Expansão de centros de cirurgia ambulatorial em economias emergentes | +0.5% | Ásia-Pacífico, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Doenças Cardiovasculares e Vasculares Periféricas Aumenta no Pós-Pandemia

A Associação Americana do Coração registrou um aumento de 4,1% nas mortes cardiovasculares em 2024 em relação às linhas de base pré-pandemia, enquanto a prevalência de doença arterial periférica subiu 12% entre adultos acima de 65 anos.[1]Associação Americana do Coração, "Atualização das Estatísticas de Doenças Cardíacas e Acidente Vascular Cerebral 2024," Circulation, ahajournals.orgEssas estatísticas elevam a demanda de base por laços à medida que pacientes com pendências apresentam doenças mais avançadas, impulsionando os volumes de recuperação tanto em procedimentos de emergência quanto eletivos. A angioplastia com balão isolada se mostra insuficiente em muitos casos tardios, exigindo técnicas assistidas por laço para resolver complicações. Pacientes mais idosos e com múltiplas comorbidades amplificam ainda mais as necessidades, pois apresentam maior incidência de migrações de dispositivos. Os planejadores dos sistemas de saúde esperam que o patamar elevado de demanda se estenda até 2027, à medida que os cuidados adiados sejam progressivamente atendidos.

Transição para Intervenções Endovasculares Minimamente Invasivas

Os procedimentos transcateter representaram 78% de todas as substituições de válvula aórtica em 2024, ante 65% no ano anterior. A complexidade dos dispositivos aumentou em paralelo, e embolizações raras — cerca de 0,3% dos casos — exigem recuperação imediata por laço para evitar desfechos catastróficos.[2]María-Cruz Ferrer-Gracia, María Eugenia Guillén Subirán e José Antonio Diarte de Miguel, "Estenose Aórtica Grave Tratada com Três Válvulas Autoexpansíveis: Embolização das Duas Primeiras e Implantação Bem-Sucedida de Uma Maior," Complications, mdpi.comOs centros de cirurgia ambulatorial agora lidam com uma parcela crescente de procedimentos complexos antes restritos a hospitais, ampliando a base instalada para laços portáteis e intuitivos. Benefícios econômicos como internações mais curtas e recuperações mais rápidas sustentam a transição procedural apesar dos custos mais elevados dos dispositivos, incorporando as ferramentas de recuperação como inventário de rotina.

Melhorias Tecnológicas na Dirigibilidade e Radiopacidade das Alças de Laço

As ligas de nitinol de nova geração oferecem 40% mais memória de forma do que as formulações anteriores, facilitando a navegação em anatomias tortuosas.[3]Alleima Medical Materials Group, "Inovação em Nitinol para Dispositivos Médicos," alleima.comMarcadores radiopácos de circunferência total aprimoram a visualização, reduzindo o tempo de procedimento em 15–20% em estudos clínicos. Dispositivos híbridos que combinam múltiplas configurações de alça em um único eixo permitem que os operadores se adaptem rapidamente sem trocas de equipamento, e processos aprimorados de trefilação de fio reduziram as taxas de fratura de laço antes observadas em 2–3% das recuperações mais exigentes. Essas inovações têm grande repercussão em ambientes robóticos onde o feedback tátil é limitado, tornando a orientação visual primordial.

Integração de Laços Vasculares em Sistemas de Cateter Assistidos por Robótica

Os primeiros adotantes da robótica endovascular relatam 25% mais sucesso procedural em casos complexos. Os fluxos de trabalho robóticos exigem laços com dirigibilidade avançada e tradução de feedback de força, levando os fabricantes a projetar modelos específicos para cada plataforma que comandam preços premium. Espera-se que os sistemas de próxima geração ofereçam protocolos de captura semiautomatizados, reduzindo a carga do operador e padronizando os desfechos. Embora os centros precisem de 50–75 casos para dominar os métodos robóticos, as evidências mostram que as tarefas de recuperação se beneficiam substancialmente do controle e da visualização aprimorados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de aquisição e restrições orçamentárias em hospitais de pequeno porte | −0.5% | Global; mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos regulatórios rigorosos e de evidências clínicas | −0.3% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Risco de lesão vascular e embolização em anatomias desafiadoras | −0.3% | Global; maior em casos complexos | Médio prazo (2–4 anos) |

| Volatilidade de preços e risco na cadeia de suprimentos de ligas de nitinol e cobalto-cromo | −0.2% | Centros de fabricação em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Restrições Orçamentárias em Hospitais de Pequeno Porte

Os laços especializados são vendidos por USD 800–1.500 por unidade, sobrecarregando os orçamentos de instalações que realizam menos de 50 procedimentos endovasculares por mês. Os prestadores rurais frequentemente carecem de contratos baseados em volume e precisam transferir casos de recuperação complicados para centros maiores, prolongando o tratamento e aumentando os custos. A reprocessamento e o arrendamento oferecem alívio parcial, mas as limitações regulatórias sobre itens de uso único reprocessados restringem a adoção generalizada.

Requisitos Regulatórios Rigorosos e de Evidências Clínicas Atrasando o Lançamento de Produtos

As emendas ao Regulamento do Sistema de Qualidade da FDA de 2024 acrescentaram três a quatro meses aos tempos médios de revisão. As autoridades agora solicitam ensaios comparativos diretos demonstrando efetividade comparativa, colocando inovadores menores em desvantagem. O regime MDR da Europa impõe obstáculos semelhantes, incentivando as empresas a escalonar os lançamentos até que precedentes mais claros se formem, especialmente para dispositivos com marcadores radiopácos inovadores ou configurações de alça híbrida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alça Única Domina Apesar da Inovação em Tripla Alça

Os dispositivos de alça única controlavam 56,32% do mercado de laço vascular em 2024, beneficiando-se da familiaridade dos operadores e da eficácia nas recuperações de rotina. Os modelos de tripla alça, embora menores em volume, registram um CAGR de 9,37% à medida que os operadores enfrentam anatomias complexas onde a captura com múltiplas alças atinge 92% de sucesso quando as tentativas com alça única falham. Os laços híbridos que combinam ambos os formatos em um único eixo borram as linhas tradicionais de categoria, permitindo que os operadores se adaptem durante o procedimento sem trocar equipamentos.

A crescente participação dos laços de tripla alça reflete o boom da cardiologia estrutural, especialmente os casos de TAVR válvula-em-válvula e proteção cerebral que exigem alta confiabilidade de captura. O preço premium é justificado pela redução do tempo de procedimento e menores taxas de complicações. À medida que os fluxos de trabalho robóticos se expandem, os fabricantes integram módulos de interface que permitem a alternância perfeita entre os modos de alça única e tripla alça, preservando as rotinas procedimentais estabelecidas do mercado de laço vascular enquanto elevam a capacidade.

Por Diâmetro/Tamanho da Alça: Dominância da Faixa Intermediária com Crescimento de Grande Calibre

Os laços de faixa intermediária de 7–15 mm formaram 44,62% do tamanho do mercado de laço vascular em 2024, cobrindo a maioria das recuperações coronárias e periféricas. Os dispositivos de grande calibre >30 mm crescem mais rapidamente a um CAGR de 7,68% à medida que os volumes de casos de EVAR e TAVR se expandem. Especialistas em pediatria e cardiologia coronária ainda dependem de laços de 2–6 mm para vasos de pequeno diâmetro, enquanto os de 16–30 mm preenchem um nicho intermediário.

Os laços de grande porte se destacam nas recuperações de raiz aórtica e embolização de válvula, onde o espaço de manobra restrito exige tanto alcance quanto resistência radial. Os fabricantes agora aproveitam o nitinol de alta resistência para manter a flexibilidade enquanto aumentam o diâmetro da alça, uma melhoria que mantém o perfil baixo para compatibilidade com o introdutor. Os dados clínicos mostram que os laços de grande porte reduzem o tempo de fluoroscopia em 18% em comparação com estratégias improvisadas de múltiplos laços, reforçando sua proposta de valor.

Por Aplicação: Recuperação de Dispositivos Lidera Enquanto a Assistência em TAVR Acelera

A recuperação rotineira de dispositivos representou 51,47% da participação do mercado de laço vascular em 2024. A assistência em EVAR e TAVR é o subsegmento de crescimento mais rápido, registrando um CAGR de 9,67%, à medida que os programas de cardiologia estrutural se estendem a coortes de menor risco. A extração de corpo estranho mantém demanda estável, enquanto a recuperação de filtro de VCI permanece tecnicamente desafiadora, porém clinicamente necessária.

Os sistemas de proteção cerebral usados em conjunto com o TAVR requerem recuperação em 5% dos implantes. As combinações avançadas de laço-fórceps agora atingem 96% de sucesso para filtros de VCI encravados. Esses dados ressaltam a necessidade de arsenais de recuperação versáteis capazes de abordar um espectro de cenários clínicos, garantindo que o mercado de laço vascular permaneça integral em todos os tipos de procedimentos.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento dos Centros de Cirurgia Ambulatorial

Os hospitais representaram 62,38% do tamanho do mercado de laço vascular em 2024, apoiados por compras em volume e pela amplitude dos cenários de recuperação encontrados. Os centros de cirurgia ambulatorial expandem a um CAGR de 8,33%, impulsionados por incentivos dos pagadores e pela preferência dos pacientes por cuidados ambulatoriais. As clínicas especializadas ocupam um terreno intermediário estável, atendendo a procedimentos focados de alto volume e mantendo inventários de laços personalizados.

Os gestores dos centros de cirurgia ambulatorial adotam kits de laço padronizados que atendem às necessidades comuns de recuperação enquanto minimizam o estoque em prateleira. As parcerias com hospitais para suporte em casos complexos garantem a continuidade do cuidado, mas evidenciam as limitações de inventário. Os fabricantes que desenvolvem kits multiuso e econômicos se posicionam para capturar a demanda emergente dos centros de cirurgia ambulatorial sem canibalizar os relacionamentos hospitalares, protegendo o crescimento geral do mercado de laço vascular.

Por Material: Supremacia do Nitinol Apesar dos Desafios de Fornecimento

O nitinol capturou 68,43% do tamanho do mercado de laço vascular em 2024 e está projetado para registrar um CAGR de 8,94%. A memória de forma e a resistência à fadiga permitem a implantação precisa da alça com trauma vascular mínimo. As alternativas em aço inoxidável cobrem casos de uso sensíveis ao custo, enquanto o cobalto-cromo e outras ligas atendem a requisitos de nicho, como radiopacidade elevada.

As restrições na cadeia de suprimentos continuam a representar risco, motivando a aquisição de dupla fonte e o investimento em ligas alternativas ou materiais híbridos que incorporam marcadores radiopácos diretamente no nitinol. Avanços no processamento, como tratamentos térmicos a vácuo, mitigam as preocupações de biocompatibilidade relacionadas ao níquel, reforçando a posição do nitinol como a opção premium no mercado de laço vascular.

Análise Geográfica

A América do Norte reteve 36,73% de participação de mercado em 2024, impulsionada por altos volumes procedimentais, reembolso favorável e familiaridade dos clínicos com ferramentas avançadas de recuperação. As redes hospitalares integradas agilizam o gerenciamento de inventário, permitindo a adoção rápida de dispositivos recém-aprovados. A certeza regulatória, apesar das revisões mais longas, ainda fornece um caminho transparente que incentiva a inovação, mantendo os principais fabricantes de equipamentos originais ancorados na região.

A Europa se mantém estável, auxiliada pelas regulamentações MDR harmonizadas que gradualmente estabilizam os processos de entrada no mercado. As pressões orçamentárias levam os hospitais a avaliar a relação custo-efetividade, favorecendo laços que reduzem o tempo de fluoroscopia e as taxas de complicações. Os centros regionais de excelência para intervenções cardíacas estruturais aceleram a demanda por configurações de grande calibre e múltiplas alças, mantendo o impulso para o mercado de laço vascular.

A Ásia-Pacífico registra o CAGR mais alto de 7,56% à medida que os governos investem fortemente em infraestrutura de laboratório de cateterismo e programas minimamente invasivos. A iniciativa cardiovascular da China financia a modernização de hospitais provinciais, expandindo os volumes de recuperação nos segmentos coronário e periférico. O crescimento ambulatorial na Índia e no Sudeste Asiático amplia a base endereçável, especialmente para laços de faixa intermediária e kits padronizados. Os fabricantes que localizam os registros regulatórios e constroem parcerias com distribuidores estão mais bem posicionados para capturar o crescimento desproporcional da região.

Cenário Competitivo

A concentração do setor permanece moderada. As principais empresas aproveitam a dirigibilidade e a radiopacidade diferenciadas para garantir contratos com centros de alto volume. A aquisição pela Teleflex da unidade vascular da BIOTRONIK em 2025 por EUR 760 milhões fortalece sua presença europeia e amplia seu portfólio de laços. A Abbott mantém liderança em soluções de recuperação alinhadas à cardiologia estrutural, enquanto a Cook Medical avança com modelos compatíveis com robótica.

O foco estratégico se volta para a integração de plataformas à medida que os sistemas de cateter robótico ganham credibilidade. Os fabricantes de equipamentos originais codesenvolvem padrões de interface para que os laços se conectem perfeitamente aos consoles robóticos, criando altos custos de troca. As startups buscam ângulos de nicho, como aplicações pediátricas, alças com feedback de força ou algoritmos de captura guiados por IA, que sinalizam novas dinâmicas competitivas.

Os pipelines de inovação enfatizam designs de alça híbrida, implantação automatizada e avanços em ciência dos materiais. As tendências recentes de patentes revelam alças de tensão controlada automaticamente que se centralizam em torno de objetos deslocados, prometendo encurtar o tempo de procedimento e padronizar os desfechos. À medida que os fornecedores competem mais por capacidade do que por preço, os clínicos gravitam em direção a dispositivos com sucesso comprovado em anatomias complexas, reforçando a orientação baseada em valor do mercado de laço vascular.

Líderes do Setor de Laço Vascular

Medtronic plc

Cook Medical

Merit Medical Systems

Teleflex Incorporated

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de Intervenção Vascular da BIOTRONIK por EUR 760 milhões (USD 825 milhões), expandindo sua presença europeia.

- Dezembro de 2024: A Jingtu Medical Instrument, subsidiária do Grupo Mednovo, obteve aprovação de Classe III da NMPA para seu kit intravascular SnareMan.

Escopo do Relatório Global do Mercado de Laço Vascular

| Laço de alça única |

| Laço de tripla alça |

| Outros (múltiplas alças, configuração especial) |

| 2–6 mm |

| 7–15 mm |

| 16–30 mm |

| >30 mm |

| Recuperação de dispositivos (cateteres, stents, fios-guia) |

| Remoção de corpo estranho |

| Recuperação de filtro de VCI |

| Assistência em EVAR e TAVR |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas / Laboratórios de Cateterismo |

| Nitinol |

| Aço Inoxidável |

| Outras Ligas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Laço de alça única | |

| Laço de tripla alça | ||

| Outros (múltiplas alças, configuração especial) | ||

| Por Diâmetro/Tamanho da Alça | 2–6 mm | |

| 7–15 mm | ||

| 16–30 mm | ||

| >30 mm | ||

| Por Aplicação | Recuperação de dispositivos (cateteres, stents, fios-guia) | |

| Remoção de corpo estranho | ||

| Recuperação de filtro de VCI | ||

| Assistência em EVAR e TAVR | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas / Laboratórios de Cateterismo | ||

| Por Material | Nitinol | |

| Aço Inoxidável | ||

| Outras Ligas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de laço vascular?

O tamanho do mercado de laço vascular atingiu USD 1,81 bilhão em 2025 e está projetado para subir para USD 2,39 bilhões até 2030.

Qual configuração de laço é a mais vendida?

Os modelos de alça única lideram com 56,32% de participação, preferidos para a recuperação cotidiana de dispositivos em procedimentos endovasculares de rotina.

Qual material domina a fabricação de laços?

O nitinol captura 68,43% de participação porque sua memória de forma e resistência à fadiga aprimoram a manobrabilidade e a segurança.

Por que os centros de cirurgia ambulatorial são importantes para o crescimento futuro?

Os centros de cirurgia ambulatorial estão expandindo os volumes de casos em 15–20% ao ano nas regiões emergentes, gerando forte demanda incremental por kits de laço padronizados.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico está prevista para avançar a um CAGR de 7,56%, sustentada pela expansão de laboratórios de cateterismo e pela crescente adoção de técnicas minimamente invasivas.

Página atualizada pela última vez em: