Tamanho e Participação do Mercado de Bio-plastificantes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

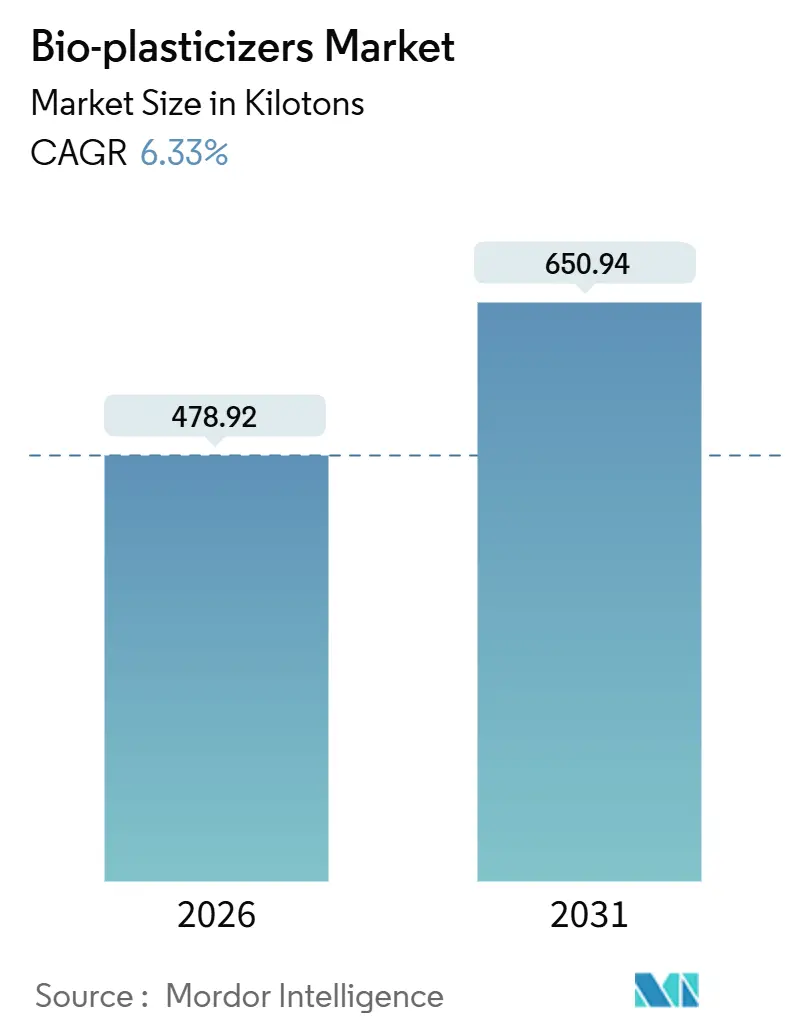

| Volume do Mercado (2026) | 478.92 quilotoneladas |

| Volume do Mercado (2031) | 650.94 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

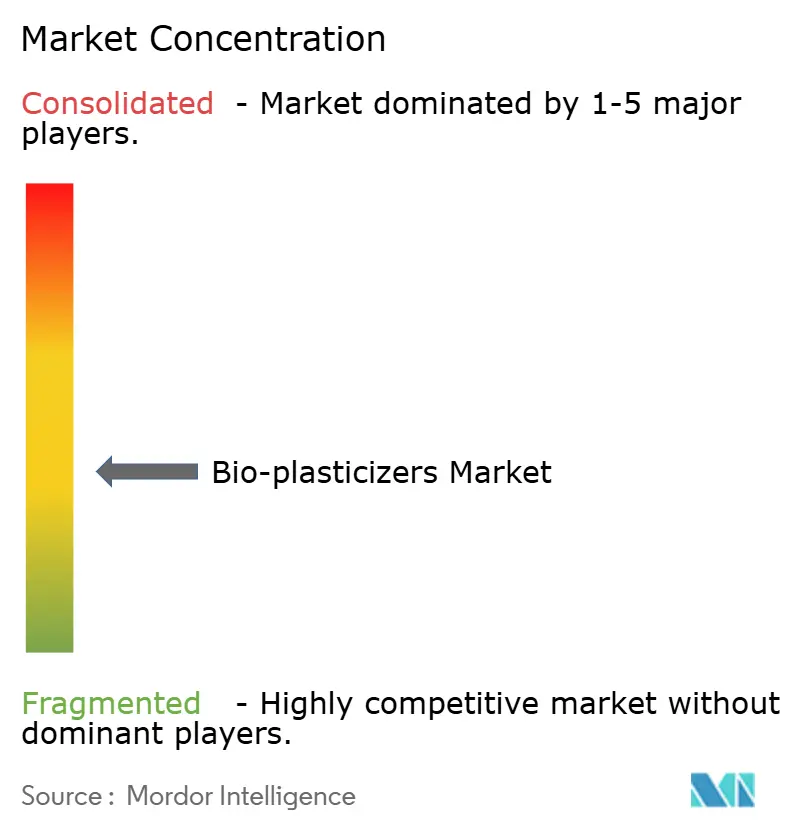

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bio-plastificantes por Mordor Intelligence

O tamanho do Mercado de Bio-plastificantes é estimado em 478,92 quilotoneladas em 2026, e espera-se que atinja 650,94 quilotoneladas até 2031, a um CAGR de 6,33% durante o período de previsão (2026-2031). A procura está a acelerar porque os fabricantes de compostos para fios e cabos na Ásia-Pacífico devem cumprir os requisitos de isenção de halogénios, os proprietários de marcas na Europa enfrentam mandatos de conteúdo biológico para embalagens, e as redes hospitalares em todo o mundo estão a eliminar os ftalatos tradicionais. As estratégias competitivas centram-se na integração a montante em matérias-primas de óleos vegetais, investimentos em ácidos derivados de fermentação e registos regulatórios rápidos que encurtam o ciclo de qualificação para dispositivos médicos. As oportunidades de mercado incluem tubagens médicas de preço premium, interiores automotivos de alta temperatura que requerem ésteres de óleo de mamona ou bio-succínicos, e as emergentes químicas à base de lenhina que valorizam os subprodutos das fábricas de celulose. Os riscos de abastecimento estão ligados às oscilações de preços da soja e do óleo de palma, mas os produtores estão a diversificar para ácido itacónico, ésteres de glicerol e outros insumos não alimentares para estabilizar as margens.

Principais Conclusões do Relatório

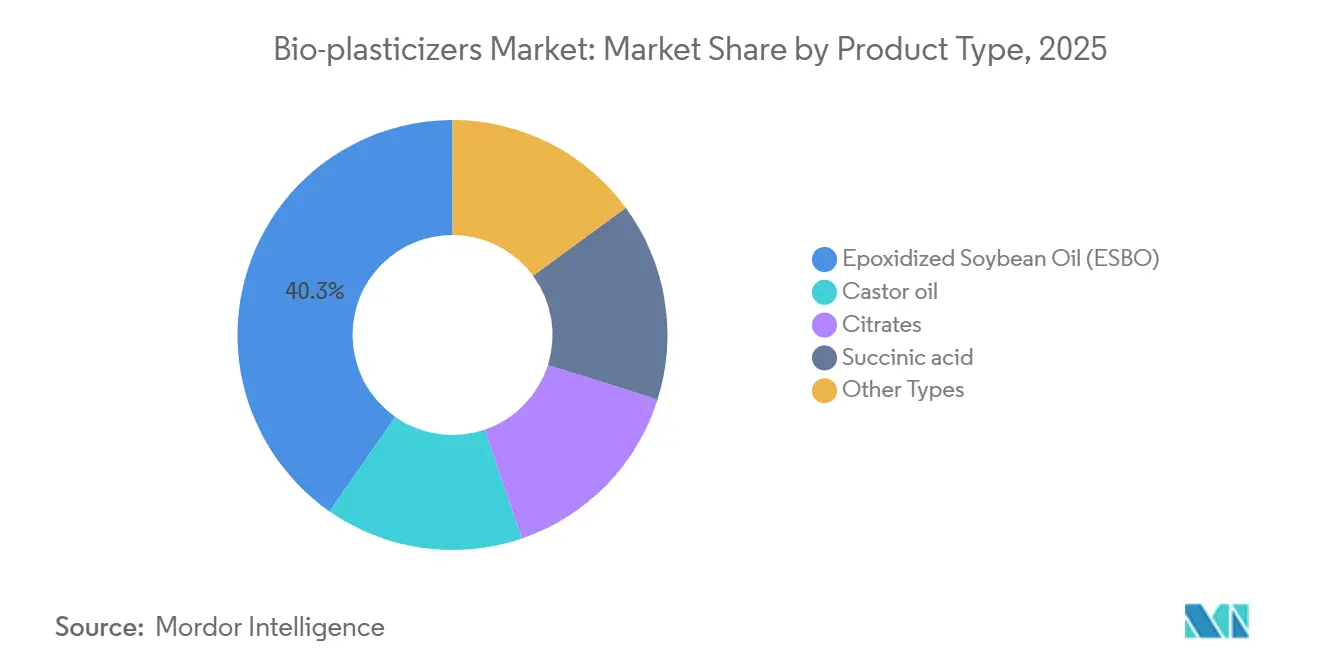

- Por tipo de produto, o óleo de soja epoxidado liderou com 40,31% da participação do mercado de bio-plastificantes em 2025. O segmento "Outros Tipos" tem previsão de crescer a um CAGR de 8,12% até 2031, o mais rápido dentro da categoria.

- Por fonte de matéria-prima, os óleos vegetais representaram 50,22% do tamanho do mercado de bio-plastificantes em 2025. "Outras Fontes de Matéria-Prima" têm projeção de expansão a um CAGR de 7,59% entre 2026 e 2031.

- Por aplicação, o isolamento de fios e cabos captou 30,91% do volume de 2025, enquanto "Outras Aplicações" estão posicionadas para um CAGR de 7,12% até 2031.

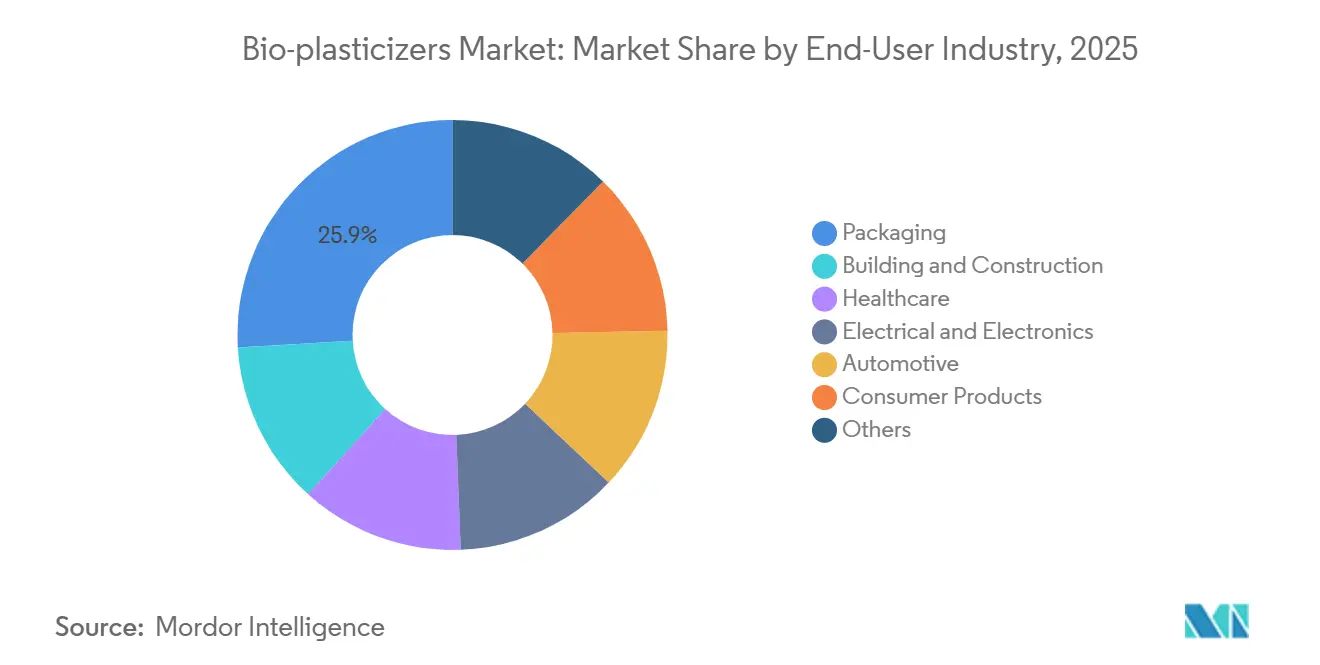

- Por indústria do utilizador final, a embalagem deteve 25,93% da procura de 2025, mas o setor automotivo deverá registar um CAGR de 7,25% até 2031.

- Por geografia, a Ásia-Pacífico controlou 35,22% do volume de 2025 e espera-se que registe um CAGR de 7,81% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Bioplastificantes*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de PVC flexível proveniente do isolamento de fios e cabos | +1.8% | Núcleo na Ásia-Pacífico, com expansão para o Médio Oriente e África | Médio prazo (2-4 anos) |

| Regulamentações rigorosas sobre ftalatos a acelerar a adoção de bio-alternativas | +2.1% | Global, com aplicação antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Rápidas adições de capacidade de bio-refinarias na Ásia-Pacífico | +1.3% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento da indústria de embalagens sustentáveis | +1.5% | Europa e América do Norte lideram, Ásia-Pacífico a seguir | Médio prazo (2-4 anos) |

| Pressão dos OEM por plastificantes não migratórios em tubagens médicas | +0.9% | América do Norte e Europa, emergente no Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura de PVC Flexível Proveniente do Isolamento de Fios e Cabos

Em 2025, o isolamento de fios e cabos representou uma parcela significativa do volume de bio-plastificantes, impulsionado pelas concessionárias de energia da Ásia-Pacífico que modernizam as redes para cumprir as normas de baixa emissão de fumo e isenção de halogénios. O Plano Nacional de Infraestruturas da Índia exige cabos conformes com a norma IEC 60502, reforçando a procura de óleo de soja epoxidado devido aos seus grupos epóxi que melhoram a retardância à chama. Os projetos no Sudeste Asiático incluem cláusulas de divulgação de conteúdo biológico, demonstrando preferência por citratos e ESBO. O ciclo de licitações da China tem antecipado a procura anualmente, com o Vietname e a Indonésia a replicar esta estratégia de expansão da rede elétrica. Em conjunto, estes desenvolvimentos proporcionam uma trajetória de crescimento sustentado para o mercado de bio-plastificantes.

Regulamentações Rigorosas sobre Ftalatos a Acelerar a Adoção de Bio-alternativas

À medida que os reguladores apertam os limites de exposição, as proibições de ftalatos têm projeção de impulsionar o CAGR previsto. A partir de 2027, a proibição da EPA dos EUA sobre oito ftalatos em bens de consumo exige a reformulação anual do PVC flexível. Entretanto, a Agência Europeia de Produtos Químicos adicionou quatro ftalatos à Lista de Candidatos REACH, levando os retalhistas a insistir na certificação de conteúdo biológico para os seus produtos de marca própria[1]Agência Europeia de Produtos Químicos, "Atualizações da Lista de Candidatos REACH," echa.europa.eu . Na Califórnia, os processos judiciais ao abrigo da Proposição 65 aceleraram ainda mais a transição da indústria para ésteres de citrato. O Japão estabeleceu um limite para a migração de ftalatos em filmes de contacto com alimentos, efetivamente afastando os plastificantes tradicionais das embalagens de supermercado. Estas ações globais coordenadas não só eliminam as opções estabelecidas, como também criam uma oportunidade de mercado rápida para as bio-alternativas.

Rápidas Adições de Capacidade de Bio-refinarias na Ásia-Pacífico

Os produtores na Malásia, Indonésia e China estão a adicionar nova capacidade, reduzindo efetivamente os desequilíbrios entre oferta e procura e diminuindo os custos de entrega. Na Malásia, a IOI Corporation está a expandir a sua capacidade para ésteres de glicerol. A Emery Oleochemicals instalou uma unidade de epoxidação de óleo de mamona na Indonésia, visando dispositivos médicos certificados pela norma ISO 10993. Num movimento rápido impulsionado pela regulamentação, a Hebei Jingu na China converteu uma linha de petro-ftalatos para produzir citrato. O KLJ Group da Índia estabeleceu uma parceria com a Cargill para criar uma fábrica de ESBO, aproveitando o óleo de soja doméstico a preços reduzidos. Estes investimentos sustentam o CAGR regional de 7,81% da Ásia-Pacífico.

Crescimento da Indústria de Embalagens Sustentáveis

Até 2030, o Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens exige que os filmes flexíveis contenham conteúdo de base biológica. Em 2024, a Mondi reformulou as suas linhas de filmes, conseguindo uma redução nas pegadas de carbono sem comprometer a resistência de selagem. A Amcor converteu as suas embalagens médicas AmLite para utilizar bio-plastificantes, garantindo contratos com empresas farmacêuticas que navegam pelos requisitos do Âmbito 3. O USDA certificou novas formulações ao abrigo do seu programa BioPreferred, direcionando as compras federais para conteúdo renovável. Estes desenvolvimentos consolidam o papel da embalagem como um motor de crescimento fundamental para o mercado de bio-plastificantes.

Análise de Impacto das Restrições do Mercado de Bioplastificantes*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade de preços dos óleos vegetais | -1.2% | Global, aguda na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Lacuna de desempenho em aplicações de alta temperatura | -0.8% | Setores automotivos da América do Norte e Europa | Médio prazo (2-4 anos) |

| Excedente global limitado de glicerol após cortes na taxa de mistura de biodiesel | -0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços dos Óleos Vegetais

Os preços do óleo de soja aumentaram significativamente de janeiro de 2024 a dezembro de 2025, impulsionados por uma seca na Argentina e pela adoção das misturas de biodiesel B15 pelo Brasil. Os preços do óleo de mamona subiram acentuadamente após a Índia restringir as exportações, pressionando os formuladores na Europa e na América do Norte. Os preços do óleo de palma sofreram flutuações devido a alterações nas taxas de exportação pela Indonésia, tornando os ésteres de glicerol mais caros. Os pequenos produtores que operam com contratos spot de curto prazo enfrentaram compressões de margem e repassaram estes custos acrescidos, resultando em bio-alternativas com preços superiores aos dos ftalatos. A menos que haja uma melhoria na cobertura de matérias-primas, estes aumentos de custos têm projeção de impactar negativamente o CAGR previsto.

Lacuna de Desempenho em Aplicações de Alta Temperatura

Acima de 120 °C, os ésteres de citrato volatilizam-se, levando à rigidez nos arneses sob o capô, de acordo com os testes SAE J1128[2]SAE International, "Norma J1128 para Fios Automotivos," sae.org . O PVC plastificado com ESBO sofre uma perda de alongamento significativa a temperaturas elevadas em comparação com o DINP. Os OEM, incluindo a Volkswagen, adotam especificações duplas: permitindo bio-plastificantes na fiação da cabine, mas exigindo trimelitatos para as áreas do grupo motopropulsor. A ausência de critérios de aprovação/reprovação específicos para bio-materiais na norma IEC 60811-404 introduz ambiguidade na certificação. Esta limitação técnica abranda as substituições rápidas em zonas de alta temperatura e reduz o crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Bioplastificantes

Por Tipo de Produto:

A Dominância do ESBO Mascara os Ganhos da Química EspecializadaO óleo de soja epoxidado deteve 40,31% do volume de 2025, demonstrando liderança em termos de custo-desempenho em filmes flexíveis. O tamanho do mercado de bio-plastificantes para "Outros Tipos" está definido para acelerar a um CAGR de 8,12%, à medida que os diésteres de ácido succínico e os compostos à base de lenhina penetram nas peças automotivas de alta temperatura. Respondendo às exigências dos OEM, a linha de bio-succínico da BASF na América do Norte produz plastificantes resistentes até 200 °C. Os derivados de óleo de mamona cumprem as normas de biocompatibilidade ISO 10993 para dispositivos médicos. Embora os citratos liderem em filmes de contacto com alimentos e farmacêuticos, enfrentam desafios de consolidação de aquisições na Europa. As novas químicas, como o ácido itacónico — comercializado pela Itaconix — apresentam propriedades antimicrobianas, conferindo-lhes uma vantagem competitiva nas embalagens para cuidados de saúde. Destacando uma mudança dos óleos comestíveis, o capital de risco está cada vez mais a apoiar métodos derivados da lenhina que utilizam subprodutos de celulose de custo negativo.

Empresas especializadas, como a Matrica, estão estrategicamente a co-localizar a produção de bio-butanodiol e ácido succínico para maximizar as margens intermediárias. Os líderes em fermentação estão a produzir dioctil succinato, alcançando a flexibilidade do adipato enquanto reduzem as pegadas de carbono. A gama VESTINOL da Evonik simplifica o processo de qualificação para clientes farmacêuticos. Ao combinar óleo de linhaça epoxidado com estabilizadores de fosfito, as formulações híbridas alcançam uma estabilidade térmica superior a 150 °C. Em conjunto, estes avanços sinalizam uma mudança para plastificantes centrados no desempenho, alargando os horizontes do mercado de bio-plastificantes.

Por Fonte de Matéria-Prima:

A Diversificação de Matérias-Primas Cobre o Risco de AbastecimentoOs óleos vegetais detiveram uma participação de 50,22% em 2025, mas o tamanho do mercado de bio-plastificantes derivado de "Outras Fontes de Matéria-Prima" tem previsão de crescer a um CAGR de 7,59% até 2031. A iniciativa da Cargill com óleo de soja não-OGM garante um abastecimento de grau farmacêutico e assegura margens premium. Os anidridos cítrico e maleico, desempenhando papéis duplos como estabilizadores de pH no PVC, captaram uma participação significativa. A Jungbunzlauer, consolidando a sua posição, aloca uma parte da sua produção suíça de ácido cítrico ao grau de plastificante.

Os ésteres de glicerol enfrentam uma matéria-prima limitada, uma vez que a RED-III da UE limita o biodiesel à base de culturas. Esta limitação restringe o fornecimento de glicerol, levando a aumentos de preços. Em resposta, a Emery Oleochemicals refinou o glicerol bruto para uma elevada pureza para aplicações farmacêuticas. A UPM está a testar plastificantes de lenhina kraft, transformando resíduos de celulose em lucro e evitando a controvérsia alimentação versus combustível. Esta mudança estratégica para insumos não alimentares não só mitiga os choques de preços, como também se alinha com as exigências dos proprietários de marcas por cadeias de abastecimento livres de desflorestação, reforçando a resiliência no mercado de bio-plastificantes.

Por Aplicação:

Dispositivos Médicos e Interiores Automotivos Superam os Segmentos TradicionaisO isolamento de fios e cabos comandou 30,91% da procura de 2025, mas as "outras aplicações" mostram o crescimento mais rápido com um CAGR projetado de 7,12%, apoiado pelos calendários de produção de veículos elétricos. As diretivas da UE que promovem conteúdo de base biológica em artigos de uso único estão a remodelar as embalagens alimentares e farmacêuticas. Nos EUA, os incentivos LEED estão a impulsionar a adoção de materiais de base biológica em pisos, coberturas e revestimentos de paredes. Embora os dispositivos médicos representem uma tonelagem menor, exigem um prémio pelos plastificantes de citrato, melhorando assim a rentabilidade no segmento.

O setor de bens de consumo, que abrange desde brinquedos a calçado, enfrenta regulamentações rigorosas sobre ftalatos. Os gigantes automotivos Tesla e BYD estão agora a insistir em interiores sem ftalatos, aumentando a procura de misturas ESBO-citrato. Entretanto, os titãs do desporto Nike e Adidas removeram os orto-ftalatos do seu couro sintético, impulsionando um aumento nos revestimentos têxteis. Tais mudanças nas aplicações de uso final estão a alargar o alcance do mercado para os bio-plastificantes.

Por Indústria do Utilizador Final:

A Eletrificação Automotiva Impulsiona o Crescimento Mais RápidoA embalagem deteve uma fatia de 25,93% em 2025, mas o setor automotivo deverá expandir-se a 7,25% anualmente, à medida que os fabricantes de veículos elétricos priorizam a qualidade do ar na cabine. Entretanto, os setores de construção civil estão a capitalizar os créditos fiscais associados ao conteúdo biológico. Os cuidados de saúde, impulsionados pela orientação da FDA que proíbe o DEHP nos cuidados neonatais, mantêm uma participação de mercado significativa na faixa intermédia. O setor elétrico e eletrónico beneficia das atualizações da rede na região Ásia-Pacífico. Embora os produtos de consumo detenham uma participação de mercado menor, enfrentam prazos rigorosos, criando uma forte procura por bio-alternativas.

A produção de veículos elétricos (VE) tem projeção de crescer significativamente, destacando o vasto potencial para interiores de veículos sem ftalatos. A Tesla estabeleceu um prazo no seu código de fornecedores para a adoção de bio-plastificantes, pressionando os fornecedores de Nível 1 a acelerar a sua conformidade. A Volkswagen tomou medidas proativas, reformulando as suas peças interiores e alcançando uma redução nas emissões de COV. Tais diretivas dos fabricantes de equipamento original (OEM) não só sublinham a importância da conformidade para os fornecedores, como também sinalizam uma trajetória de crescimento constante para o mercado de bio-plastificantes.

Análise Geográfica

Mercado de Bioplastificantes da APAC

A Ásia-Pacífico deteve 35,22% do volume de 2025 e está preparada para um CAGR de 7,81%, impulsionada pela infraestrutura de rede elétrica e pelas emergentes regulamentações de embalagens. Na China, os contratos de ultra-alta tensão exigem o uso de PVC retardante de chama, especificamente compatível com ESBO. A ambiciosa carteira de infraestrutura da Índia está se voltando para cabos de baixa toxicidade. O Japão está incentivando seus fabricantes por meio de subsídios de Transformação Verde, promovendo a adoção de produtos químicos de base biológica e fortalecendo os compostos domésticos. O registro K-REACH da Coreia do Sul está impondo restrições às importações de ftalatos, criando uma mudança na demanda em direção a bioalternativas locais. Enquanto isso, o Sudeste Asiático está canalizando recursos para as energias renováveis, com ênfase em cláusulas de conteúdo biológico em seus processos de aquisição.

Mercado de Bioplastificantes da América do Norte

Em 2025, a América do Norte assegurou uma participação notável. Com a proibição de ftalatos pela EPA prestes a entrar em vigor, o setor está se preparando para uma reformulação significativa. O Plano de Gestão de Produtos Químicos do Canadá está estreitamente alinhado com os prazos dos EUA. No México, as plantas automotivas estão recorrendo a compostos de citrato para garantir a conformidade com as especificações dos OEMs dos EUA. Adicionalmente, o programa BioPreferred do USDA está direcionando gastos federais substanciais para plastificantes certificados.

Mercado de Bioplastificantes da Europa, América do Sul e Oriente Médio

A Europa conseguiu capturar uma participação notável. O Regulamento de Embalagens e Resíduos de Embalagens exige um requisito de conteúdo biológico para filmes. O Umweltbundesamt da Alemanha está defendendo a inclusão de bioplastificantes em produtos de construção para qualificação a subsídios. O Reino Unido, pós-Brexit, está harmonizando suas regulamentações com o REACH, garantindo que os limites de ftalatos permaneçam intactos. A lei AGEC da França está adotando uma postura firme contra os plásticos de uso único, direcionando os conversores para o ESBO, que se integra perfeitamente às correntes de reciclagem de PVC. Na América do Sul, o óleo de soja local está sendo aproveitado para a produção de ESBO, e a iniciativa de infraestrutura Visão 2030 da Arábia Saudita está gerando uma demanda incipiente no Oriente Médio.

Panorama regulatório

As exigências regulatórias para contato com alimentos, dispositivos médicos e bens de consumo estão restringindo o caminho de conformidade para plastificantes e acelerando a substituição dos ftalatos convencionais. Na União Europeia, o Regulamento (UE) 2026/245 da Comissão alterou o Anexo I do Regulamento (UE) n.º 10/2011 (materiais plásticos em contato com alimentos), ampliando a lista da União de substâncias autorizadas e reforçando a necessidade de autorizações específicas para aditivos antes que os transformadores possam qualificar formulações para filmes de embalagem e artigos rígidos de PVC.

Nos Estados Unidos, a atividade sob o TSCA continua a aumentar o escrutínio sobre plastificantes convencionais, incluindo uma versão revisada da avaliação de risco preliminar da EPA para o ftalato de dibutila (DBP), divulgada em junho de 2025. Ao mesmo tempo, aprovações regulatórias estão criando uma rota mais rápida para aditivos renováveis em usos finais sensíveis. Por exemplo, a Clariant relatou aprovação da FDA (com vigência em 7 de maio de 2026) e autorização da Comissão Europeia (com vigência em 23 de fevereiro de 2026) para seus aditivos renováveis de cera de farelo de arroz (Licocare RBW) destinados a plásticos em contato com alimentos, mostrando como aprovações nomeadas podem encurtar os ciclos de qualificação para insumos de base biológica usados em formulações relacionadas ao PVC.

Análise da cadeia de valor

A cadeia de valor dos bioplastificantes começa com matérias-primas renováveis (óleos vegetais e outros insumos de base biológica) e processamento oleoquímico, seguido por síntese e esterificação ou epoxidação para produzir intermediários como óleos vegetais epoxidados, citratos, succinatos e ésteres de glicerol. Os produtores então formulam plastificantes e misturas para atender às metas de aplicação, incluindo compostos para fios e cabos, filmes e chapas, pisos, cobertura de telhados e revestimento de paredes, e dispositivos médicos. Depois disso, distribuidores e compostadores abastecem processadores de PVC e cadeias de suprimento de OEMs para embalagens, saúde, construção, elétrica e eletrônica, e interiores automotivos.

Requisitos de certificação e acesso ao mercado adicionam uma camada paralela de conformidade em toda a cadeia, particularmente onde alegações de compostabilidade ou de origem renovável estão ligadas ao posicionamento do produto. Nesse contexto, normas como a EN 13432 na Europa, a ASTM D6400 nos Estados Unidos e a AS 4736 na Austrália são relevantes para plásticos compostáveis. Órgãos do setor, incluindo a European Bioplastics e o Bio-based Industries Consortium (BIC), conectam fornecedores de tecnologia a montante, produtores químicos e transformadores a jusante, apoiando a formação de parcerias no âmbito das iniciativas de bioeconomia da UE. Produtores integrados e fornecedores especializados, como a DIC Corporation, com plastificantes derivados de plantas e produtos listados no USDA BioPreferred, também ajudam a conciliar a variabilidade das matérias-primas com formulações específicas para aplicações e a documentação exigida por proprietários de marcas e usos finais regulados.

Cenário Competitivo

O mercado de bio-plastificantes é moderadamente fragmentado. A integração vertical da Cargill no abastecimento de soja isola as margens da volatilidade de preços. A BASF oferece graus de equilíbrio de biomassa certificados pela ISCC PLUS que correspondem ao desempenho, mas reduzem a intensidade de carbono. Os novos participantes de menor dimensão exploram espaços em branco, como membranas de cobertura ou revestimentos interiores antimicrobianos, aproveitando os serviços técnicos para orientar os testes ISO 10993. Os registos de patentes em 2024-2025 centram-se em formulações híbridas que combinam óleo de linhaça epoxidado com estabilizadores de fosfito, permitindo uma estabilidade térmica acima de 150 °C. As políticas de aquisição dos OEM, nomeadamente o mandato de interiores sem ftalatos da Tesla, criam canais cativos e aumentam o custo de mudança para os fornecedores.

Líderes da Indústria de Bio-plastificantes

BASF SE

Cargill, Incorporated.

Evonik Industries AG

Avient Corporation

Perstorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Bioplastificantes Cobertas neste Relatório

- Avient Corporation

- Baerlocher GmbH

- BASF SE

- Cargill, Incorporated.

- ChemPoint

- Danimer Scientific

- DIC Corporation

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Hebei Jingu Plasticizer Co. Ltd.

- JIAAO ENPROTECH

- Jungbunzlauer Suisse AG, Basel

- KLJ Group

- LANXESS

- Matrica SpA

- OXEA GmbH

- Perstorp

- PTT Global Chemical Public Company Limited

- Roquette Frères

- Teknor Apex

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo se encontra na interseção entre usos finais regulados e aprovações documentadas, onde os compradores exigem tanto dossiês de segurança quanto credenciais de conteúdo renovável. Transformadores de PVC e embalagens em contato com alimentos podem utilizar rotas de aditivos recém-autorizadas sob o regime europeu de contato com alimentos (Regulamento (UE) n.º 10/2011, conforme atualizado pelo Regulamento (UE) 2026/245 da Comissão). Aditivos renováveis aprovados pela FDA, como as aprovações do Licocare RBW da Clariant em 2026, também mostram como aprovações nomeadas podem ser aproveitadas para simplificar a qualificação de fornecedores em aplicações de PVC rígido em contato com alimentos. Em cadeias de suprimento médicas e ligadas à saúde, a oportunidade se concentra em formulações premium alinhadas com políticas de compras sem ftalatos e que reduzem o atrito de qualificação por meio de pacotes estabelecidos de testes e documentação.

No lado da tecnologia e da matéria-prima, o mercado está abrindo espaço para moléculas plataforma e intermediários de base biológica que ampliam o conjunto de química endereçável para além dos óleos epoxidados e dos ésteres de citrato. A Covation Biomaterials relatou a conclusão mecânica de sua primeira planta comercial de bioTHF e bioPTMEG em Qidong, China (capacidade inicial de 50.000 toneladas por ano), agregando escala aos blocos construtivos C4 de base biológica não alimentar, que podem apoiar rotas de plastificantes e modificadores especiais. Na Europa, a Michelin ResiCare e a Axens iniciaram negociações exclusivas em julho de 2026 para industrializar o 5-HMF, com uma unidade planejada de 3.000 toneladas por ano na França a partir do início de 2027, destacando o investimento contínuo em intermediários de base biológica de próxima geração que podem alimentar futuras químicas de plastificantes e formulações de maior desempenho exigidas por interiores automotivos, embalagens e compostagem especial de PVC.

Desenvolvimento Recente do Setor no Mercado de Bioplastificantes

- Maio de 2026: A Clariant obteve a aprovação da FDA dos EUA para seus aditivos de base biológica Licocare RBW (cera de farelo de arroz renovável), para uso em aplicações de PVC rígido em contato com alimentos, com vigência em 7 de maio de 2026. A autorização amplia o conjunto de aditivos renováveis que podem ser utilizados em embalagens regulamentadas e formulações de PVC rígido, reduzindo o atrito de qualificação para transformadores que buscam conformidade em contato com alimentos.

- Julho de 2025: A Qore, joint venture entre Cargill e HELM, inaugurou uma instalação de USD 300 milhões em Eddyville, Iowa, para produzir 1,4-butanodiol (BDO) de base biológica na capacidade de 66.000 toneladas métricas por ano. O ativo fortalece o fornecimento norte-americano de um importante bloco construtivo renovável usado em diversos produtos químicos especiais, apoiando rotas a jusante que podem alimentar químicas de plastificantes sem ftalato e de base biológica, além de melhorar a segurança de suprimento em comparação com intermediários importados.

- Agosto de 2024: A BASF anunciou que eliminaria gradualmente o acrilato de etila de origem fóssil em favor de versões de base biológica a partir do quarto trimestre de 2024, com teor bio relatado certificado conforme a DIN EN 16640. Isso apoia um posicionamento mais amplo de balanço de massa e de matéria-prima renovável em formulações a jusante e oferece aos clientes opções de insumos com menor pegada fóssil, alinhadas às necessidades de documentação de sustentabilidade.

Mercado de Bioplastificantes Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de bioplastificantes abrange materiais plastificantes fabricados principalmente a partir de matérias-primas renováveis, que são misturados a plásticos para melhorar a flexibilidade e a processabilidade, com a maior demanda proveniente de formulações à base de PVC utilizadas em produtos industriais e de consumo comuns.

Exclusões de escopo: excluímos plastificantes convencionais à base de petróleo e categorias de aditivos plásticos que não atuam como plastificantes.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Soja Epoxidado (ESBO)

- Óleo de mamona

- Citratos

- Ácido succínico

- Outros Tipos (Ácido itacónico, etc.)

- Por Fonte de Matéria-Prima

- Óleos Vegetais

- Ácidos Orgânicos e Anidridos

- Ésteres de Glicerol

- Outros (Compostos à Base de Lenhina, etc.)

- Por Aplicação

- Fios e Cabos

- Filmes e Chapas

- Pisos, Coberturas e Revestimentos de Paredes

- Dispositivos Médicos

- Bens de Consumo

- Outras Aplicações (Peças de Interiores Automotivos, etc.)

- Por Indústria do Utilizador Final

- Embalagem

- Construção Civil

- Cuidados de Saúde

- Elétrico e Eletrónico

- Automotivo

- Produtos de Consumo

- Outros (Têxtil, Calçado, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Arábia Saudita

- África do Sul

- Resto do Médio Oriente e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto técnico e comercial antes da construção do modelo e, em seguida, para verificar a coerência dos resultados. Recorremos a fontes publicamente disponíveis, como atualizações da US EPA e da European Chemicals Agency sobre uso de substâncias, indicadores industriais do Eurostat, estatísticas comerciais do UN Comtrade para intermediários químicos relevantes, e publicações de organizações como a International Energy Agency sobre fatores macro ligados à atividade industrial.

Além disso, analisamos relatórios anuais de empresas, apresentações a investidores e literatura de produtos para compreender as químicas típicas de bioplastificantes e onde são adotadas na cadeia de valor. Bases de dados de patentes também foram usadas para acompanhar temas de inovação e verificar se novas rotas de base biológica estão evoluindo em escala. Quando necessário, assinaturas pagas de dados financeiros de empresas e notícias ajudaram a confirmar anúncios de capacidade e cronogramas, que foram então cruzados com divulgações públicas. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi conduzido por meio de entrevistas estruturadas e pesquisas curtas com partes interessadas em toda a cadeia de valor, incluindo fornecedores de matérias-primas, compostadores, distribuidores e usuários finais em aplicações com forte presença de PVC, como embalagens flexíveis, fios e cabos, e pisos. Para evitar viés de uma única região, os dados foram validados em todos os principais centros de demanda, e acompanhamentos foram feitos quando a lógica de precificação ou as taxas de adoção não estavam alinhadas com o observado na pesquisa documental.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | Diretores executivos (CXOs): 22% | APAC: 44% |

| Nível médio: 46% | Líderes funcionais/de unidade: 21% | EMEA: 32% |

| Empresas menores: 22% | Gerentes: 57% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado foi construído usando lógica top-down e bottom-up, em que o ponto de partida foi a demanda endereçável de plastificantes ligada ao consumo de PVC flexível e sua penetração por alternativas de base biológica nos principais usos finais. Uma vez definido esse conjunto de demanda, ele foi traduzido em valor de mercado usando uma estrutura de preços de trabalho que reflete a mistura comum de graus e as diferenças de preços regionais.

Alguns insumos que têm grande importância para este mercado foram acompanhados cuidadosamente, como as tendências de produção de PVC flexível, a intensidade das restrições a ftalatos por região, as taxas de inclusão de plastificantes de base biológica em formulações, movimentos de custo ligados à matéria-prima (por exemplo, derivados de óleos vegetais) e a divisão da demanda entre embalagens, fios e cabos, pisos e interiores automotivos. Quando surgiram lacunas na cobertura por país ou aplicação, as premissas foram mantidas conservadoras e depois retestadas com o retorno das entrevistas antes de serem definidas.

Para a previsão, utilizamos análise de cenários apoiada por relações multivariadas simples, em que o crescimento da demanda foi ancorado em indicadores de produção do uso final e ajustado por fatores de adoção, como pressão regulatória e aceitação de desempenho em compostos de PVC. Verificações bottom-up foram usadas seletivamente, como conversões de volume de fornecedores em receita e retorno de canais de distribuição sobre faixas de preços, o que nos ajudou a ajustar os totais quando o modelo inicial parecia desalinhado.

Validação de dados e ciclo de atualização

Os resultados do modelo foram validados por meio de múltiplas verificações que buscam discrepâncias entre sinais de demanda, lógica de precificação e a capacidade de fornecimento implícita. Comparamos os resultados com indicadores independentes, como a atividade de processamento de PVC, a direção das importações/exportações de intermediários relacionados, e mudanças regionais de política ou conformidade que podem alterar as taxas de substituição.

Antes da aprovação final, as anomalias são revisadas em etapas, começando com autoverificações dos analistas, seguidas por uma segunda revisão que questiona premissas-chave e conversões de unidades. Quando uma variação não pode ser explicada claramente, os respondentes são recontatados e as fontes documentais são reverificadas até que o fator determinante fique claro. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas caso ocorram eventos importantes, após o que é realizada uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o mercado de bioplastificantes comparada com outras estimativas publicadas

Os números publicados para este mercado costumam variar porque as empresas nem sempre consideram o mesmo conjunto de produtos, além de escolherem diferentes anos-base, momentos de referência cambial e regras de progressão de preços. Algumas estimativas também são apresentadas em termos de valor, enquanto outras se baseiam em volume, o que pode ampliar a dispersão quando os preços médios estão em movimento.

Os maiores fatores de disparidade aqui geralmente derivam de se apenas plastificantes de origem renovável são contabilizados ou se misturas parcialmente de base biológica e aditivos plásticos adjacentes também são incluídos. As diferenças também surgem quando as taxas de adoção são presumidas sem verificar os sinais de demanda de PVC flexível, ou quando um único preço médio global é aplicado em regiões e aplicações, o que pode superestimar ou subestimar a receita.

Para os mesmos usos finais com forte presença de PVC flexível, essas escolhas de escopo e curva de preços tendem a explicar a maior parte da divergência entre os valores publicados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 3,22 bilhões (2024) | |

| Consultoria Global A | USD 3,54 bilhões (2025) | Usa um ano-base mais recente e parece tratar o escopo do produto de forma mais ampla, o que pode elevar o valor total quando plastificantes mistos e parcialmente de base biológica são incluídos. |

| Editora do Setor B | USD 3,05 bilhões (2023) | Ancora o ano-base mais cedo e pode aplicar uma curva de preços mais uniforme entre as aplicações, o que pode reduzir a receita implícita quando os prêmios de base biológica não são totalmente refletidos. |

A tabela mostra que a dispersão é explicada principalmente pela escolha do ano-base, pelo grau de rigor na filtragem de produtos exclusivamente renováveis e pela curva de preços aplicada aos usos com forte presença de PVC flexível, decisões que são todas explicitadas em nosso modelo e depois reconciliadas por meio de entrevistas repetidas antes que os números sejam finalizados pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bio-plastificantes?

O tamanho do mercado de bio-plastificantes atingiu 478,92 quilotoneladas em 2026 e tem previsão de se aproximar de 650,94 quilotoneladas até 2031.

Qual é a taxa de crescimento dos plastificantes de base biológica?

Espera-se que o mercado registe um CAGR de 6,33% entre 2026 e 2031, impulsionado pelas proibições de ftalatos e pelos investimentos em infraestruturas.

Qual região lidera a procura de bio-plastificantes?

A Ásia-Pacífico representou 35,22% do volume de 2025 e está no caminho certo para o CAGR regional mais rápido de 7,81% até 2031.

Qual aplicação consome mais bio-plastificantes?

O isolamento de fios e cabos liderou com 30,91% da procura de 2025 devido aos requisitos de isenção de halogénios nos novos projetos de rede elétrica.

Por que razão os interiores automotivos são importantes para o crescimento?

Os OEM de veículos elétricos, como a Tesla, exigem cabines sem ftalatos, impulsionando a procura de interiores automotivos a um CAGR de 7,25% até 2031.

Página atualizada pela última vez em: