Tamanho e Participação do Mercado de Biomateriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 229.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 433.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.51% CAGR |

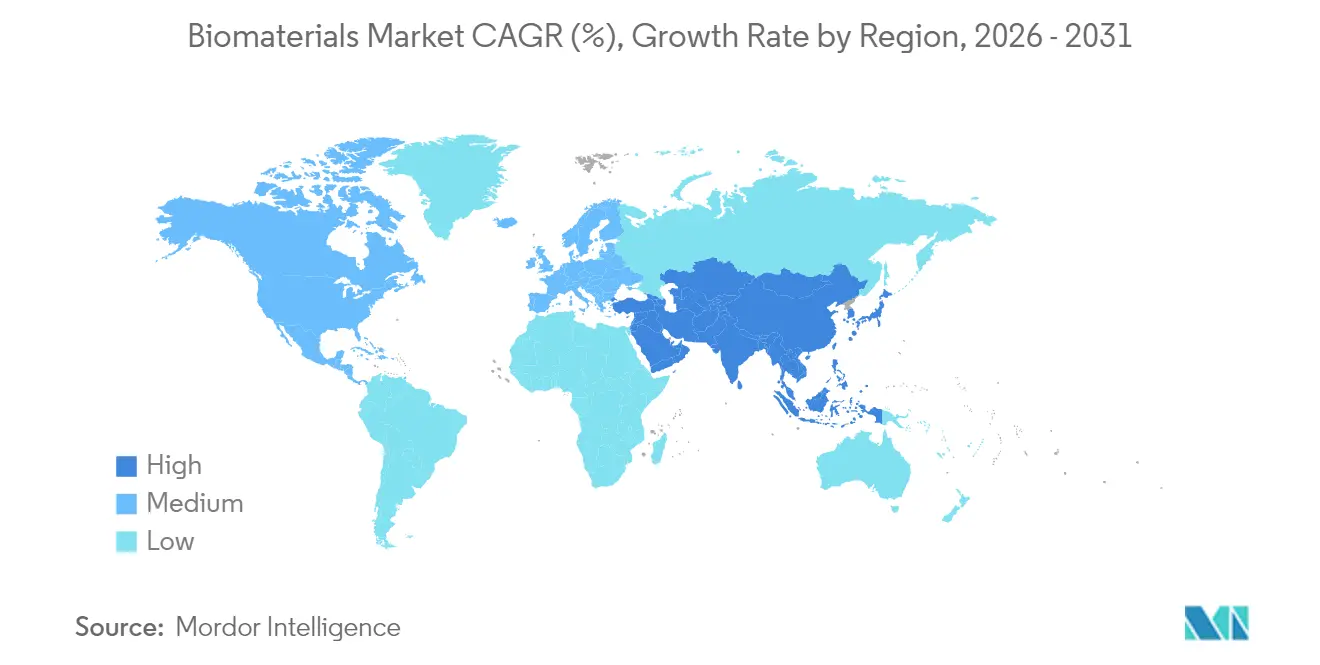

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

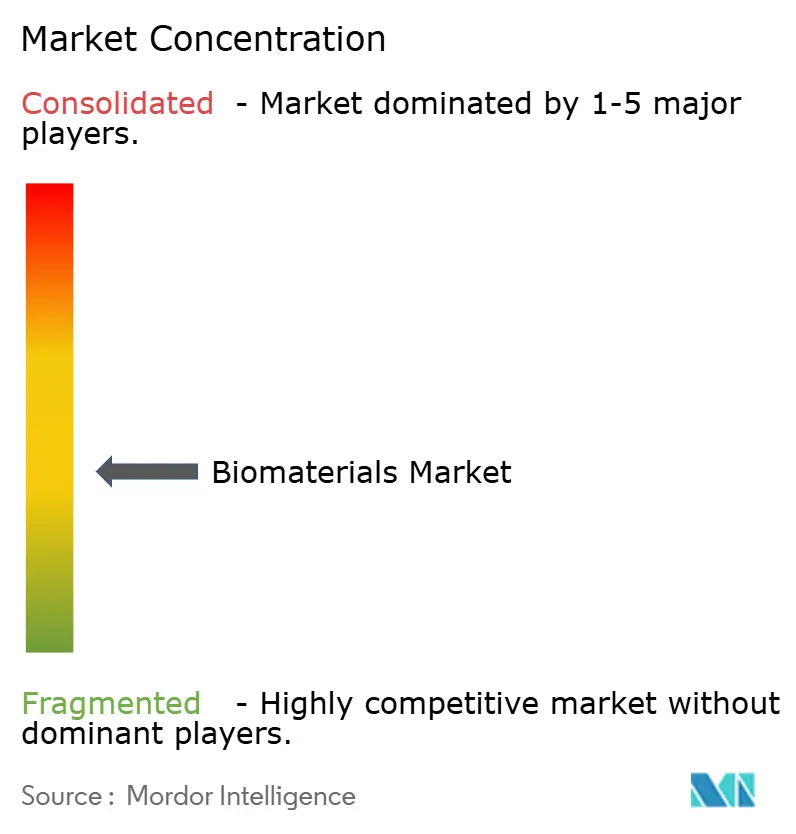

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biomateriais por Mordor Intelligence

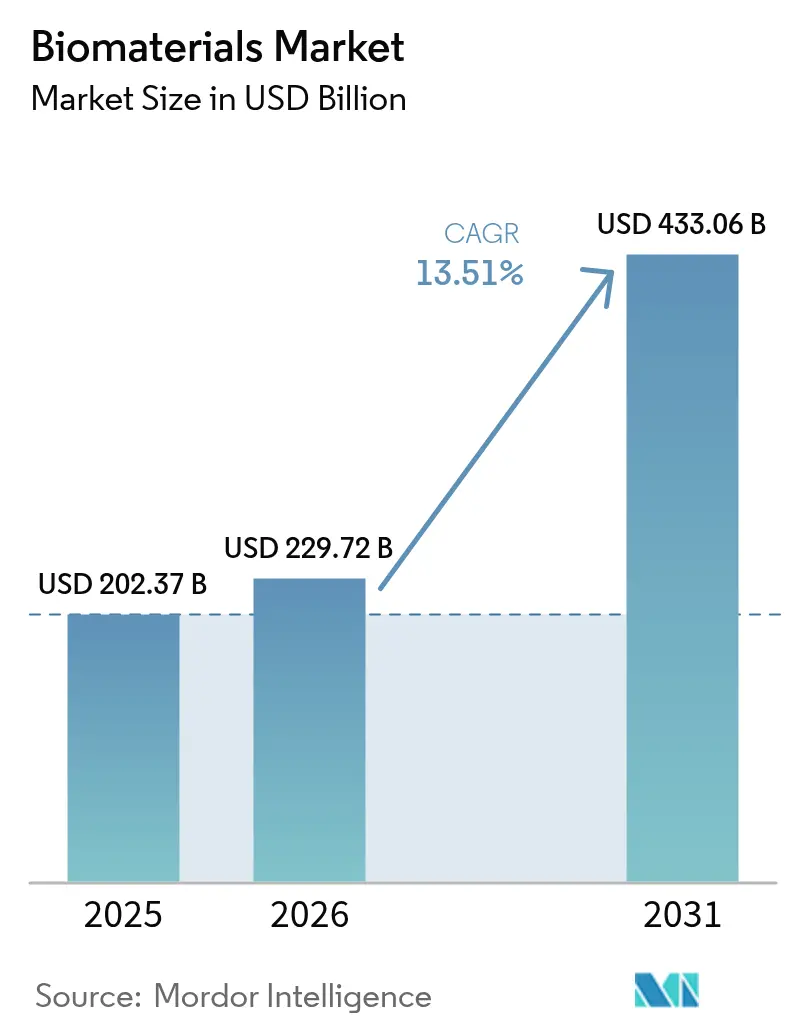

O tamanho do Mercado de Biomateriais em 2026 é estimado em USD 229,72 bilhões, crescendo a partir do valor de 2025 de USD 202,37 bilhões, com projeções para 2031 mostrando USD 433,06 bilhões, crescendo a um CAGR de 13,51% no período 2026-2031.

O crescimento ganha impulso com o aumento do volume de procedimentos impulsionado pelo envelhecimento populacional, rápidos avanços em medicina regenerativa e vias regulatórias simplificadas. Os materiais poliméricos mantêm a demanda aquecida graças à sua adaptabilidade em stents cardiovasculares e inserções ortopédicas, enquanto os materiais naturais derivados de resíduos se expandem rapidamente à medida que os mandatos de economia circular se intensificam. A América do Norte se beneficia de 1.041 designações de dispositivos inovadores da FDA que reduzem o risco de comercialização, mas a Ásia-Pacífico supera com crescimento de dois dígitos apoiado pelo aumento quíntuplo da China em substituições de joelho e pelas inovações japonesas em células-tronco pluripotentes induzidas (iPSC). Aquisições estratégicas — como a compra da LimaCorporate pela Enovis por EUR 800 milhões — ressaltam movimentos de integração vertical destinados a amortecer escassez de matérias-primas e gargalos de conformidade com o MDR da UE[1]Fonte: Enovis Corporation, "Enovis Conclui Aquisição da LimaCorporate," enovis.com .

Principais Conclusões do Relatório

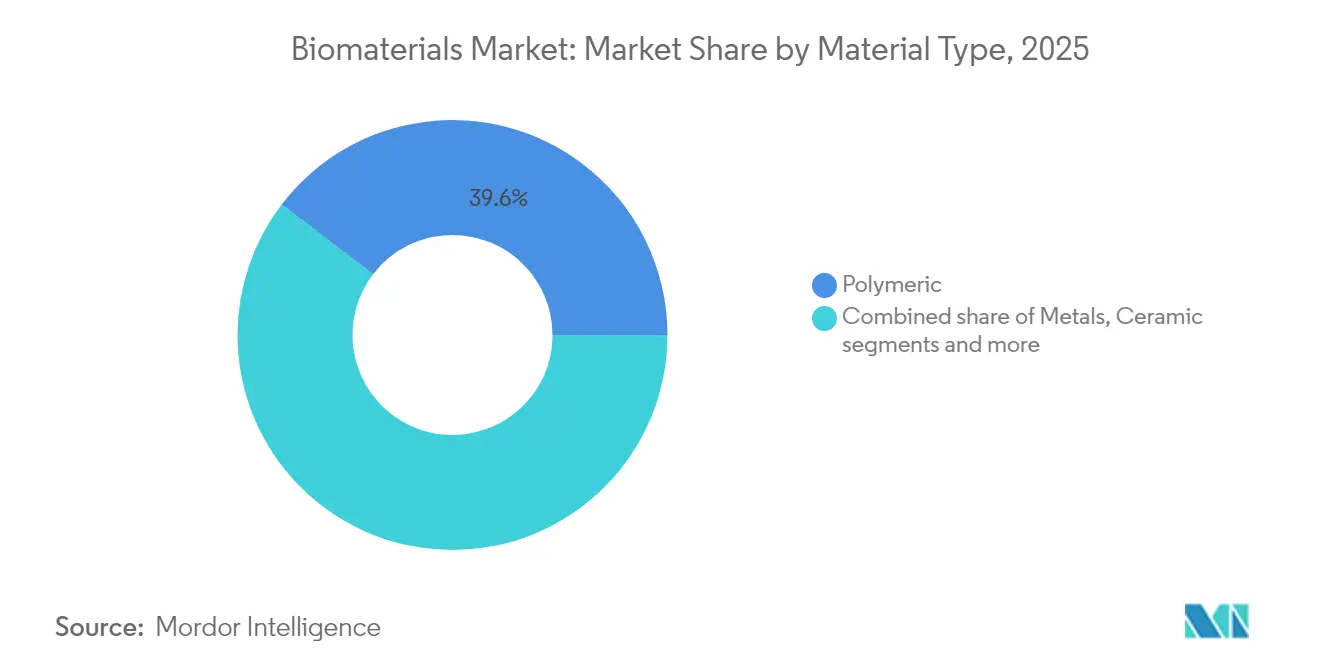

- Por tipo de material, os materiais poliméricos lideraram com 40,15% da participação do mercado de biomateriais em 2024, enquanto os biomateriais naturais devem registrar o CAGR mais rápido de 14,67% até 2030.

- Por origem, os biomateriais sintéticos representaram 70,60% do tamanho do mercado de biomateriais em 2024; os equivalentes naturais se expandem a um CAGR de 14,84% até 2030.

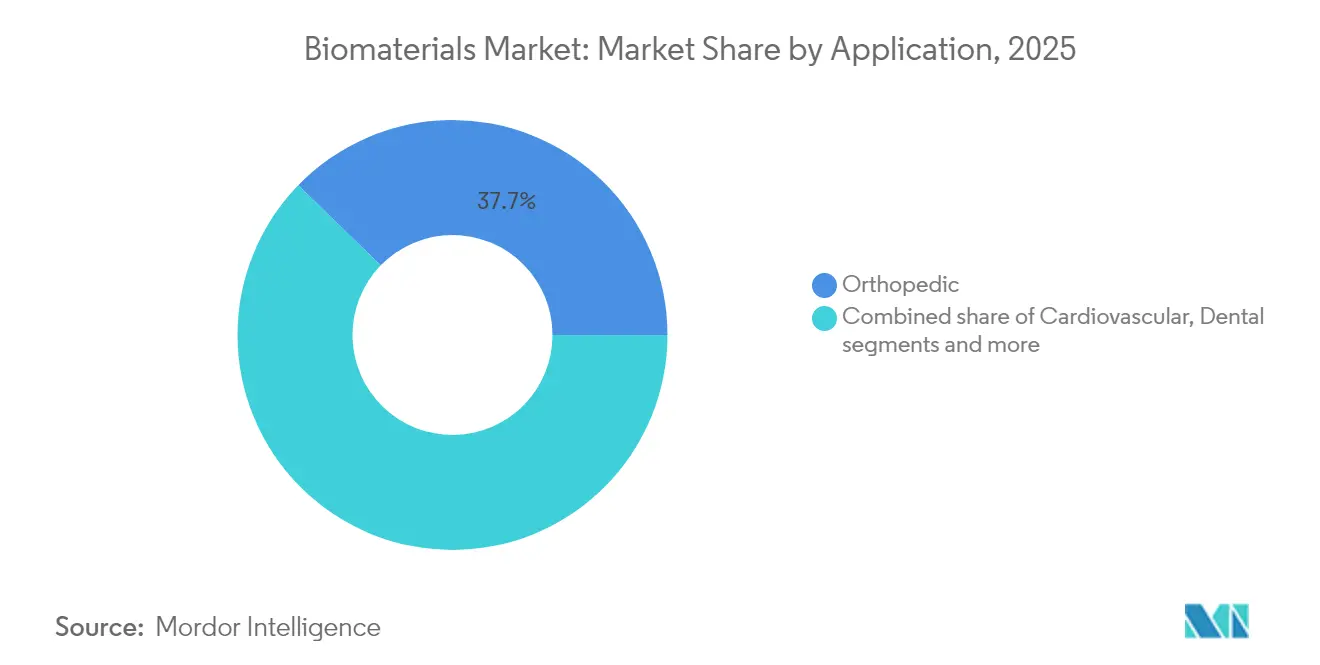

- Por aplicação, a ortopedia capturou 38,27% do tamanho do mercado de biomateriais em 2024, enquanto a engenharia de tecidos e a medicina regenerativa registram o CAGR mais alto de 15,01% até 2030.

- Por geografia, a América do Norte reteve 42,23% da participação do mercado de biomateriais em 2024; a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,19% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biomateriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no volume de substituições articulares impulsionado pelo envelhecimento populacional | +3.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápidos avanços em medicina regenerativa e bioimpressão 3D | +2.8% | América do Norte e UE liderando, Ásia-Pacífico em recuperação | Médio prazo (2-4 anos) |

| Expansão das intervenções cardiovasculares com uso de bio-stents | +2.1% | Global, com aceleração em mercados emergentes | Médio prazo (2-4 anos) |

| Subsídios governamentais de P&D e aprovações aceleradas para implantes inovadores | +1.9% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Surgimento de biomateriais 4D responsivos a estímulos | +1.4% | Centros de pesquisa da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Impulso da bioeconomia circular para biomateriais naturais derivados de resíduos | +1.1% | UE liderando, adoção global em seguida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no volume de substituições articulares impulsionado pelo envelhecimento populacional

Os volumes de artroplastia primária de joelho somente nos Estados Unidos devem crescer 673% até 2030, e a Alemanha prevê um aumento de 55% nas artroplastias de joelho até 2040. Pacientes mais jovens e ativos agora representam a maioria dos candidatos, forçando os desenvolvedores de implantes a priorizar a resistência ao desgaste e a longevidade da osseointegração. A Colômbia projeta 39.270 artroplastias de membros inferiores até 2050, das quais 52,7% envolverão mulheres, estimulando formulações de biomateriais específicas por gênero. O pipeline sustentado de procedimentos protege o mercado de biomateriais contra os ciclos tradicionais de gastos em saúde.

Rápidos avanços em medicina regenerativa e bioimpressão 3D

O subsídio de CAD 72,75 milhões do governo canadense à Aspect Biosystems sinaliza confiança política em tecidos bioimpressos, enquanto a modelagem orientada por aprendizado de máquina alcança R² > 0,999 para previsões de forma em scaffolds 4D. A aprovação da FDA do Symvess, o primeiro vaso de engenharia tecidual acelular, estabelece precedente e acelera a translação clínica. À medida que a clareza regulatória melhora, a atividade de capital de risco se expande para a Ásia-Pacífico, onde os transplantes de epitélio corneano baseados em iPSC do Japão ressaltam a competitividade regional, fortalecendo ainda mais as perspectivas do mercado de biomateriais.

Expansão das intervenções cardiovasculares com uso de bio-stents

As plataformas biodegradáveis estão substituindo os stents metálicos permanentes ao mitigar a trombose tardia, e as ligas de tântalo-nióbio permitem dispositivos específicos para cada paciente impressos em 3D com precisão. A compra de EUR 760 milhões da divisão vascular da BIOTRONIK pela Teleflex valida as perspectivas de crescimento para balões revestidos com fármacos e scaffolds reabsorvíveis. Aliada à modelagem preditiva de degradação, os desenvolvedores podem ajustar os ciclos de vida dos stents, comprimindo o tempo de entrada no mercado e reforçando a trajetória do mercado de biomateriais.

Subsídios governamentais de P&D e aprovações aceleradas para implantes inovadores

O Programa de Dispositivos Inovadores da FDA conferiu 1.041 designações, das quais 128 obtiveram autorização de comercialização, reduzindo acentuadamente o risco de comercialização. Os subsídios de bioengenharia do NIH e as vias RMAT canalizam capital para implantes ortopédicos e cardiovasculares. Os primeiros adotantes, como Amphix Bio e Renovos, aproveitam esses mecanismos para acelerar alternativas de enxerto ortopédico para as clínicas, fortalecendo os pipelines de inovação em todo o mercado de biomateriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e cirúrgicos de biomateriais de próxima geração | -2.3% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Longos cronogramas de validação regulatória e clínica em múltiplas fases | -1.8% | Global, com o MDR da UE criando complexidade adicional | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos para elementos de liga especiais (ex.: Nb, Ta) | -1.5% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escrutínio ambiental sobre lixiviáveis de polímeros sintéticos | -0.9% | UE liderando, América do Norte em seguida, adoção global esperada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção e cirúrgicos de biomateriais de próxima geração

A inflação e os choques na cadeia de suprimentos inflacionaram os custos de fabricação contratada durante 2024, enquanto a escassez de politetrafluoretileno forçou a internalização e o acúmulo de estoques, prejudicando o fluxo de caixa de pequenos fabricantes de dispositivos. Os preços do tântalo subiram para USD 5.190 por kg em 2023, apertando as margens dos fornecedores de implantes especiais. A conformidade com o MDR da UE acrescenta 18 a 24 meses e custos significativos de certificação, levando 50% das empresas europeias pesquisadas a reduzir seus portfólios.

Longos cronogramas de validação regulatória e clínica em múltiplas fases

Apenas 4.873 certificados MDR foram emitidos contra 14.539 solicitações em 2023, criando um acúmulo que limita o lançamento de novos produtos e arrisca escassez de dispositivos na Europa. Os laboratórios acadêmicos enfrentam dificuldades com a adaptação à gestão da qualidade, enquanto a orientação expandida de análise química da FDA prolonga os ciclos de testes de biocompatibilidade nos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Força dos Poliméricos Encontra a Disrupção dos Naturais

Os materiais poliméricos mantiveram uma participação de 39,62% no mercado de biomateriais em 2025, dominando os usos cardiovasculares e ortopédicos. O colágeno derivado de resíduos de peixe e a quitosana de origem inseto aceleram a adoção de materiais naturais, impulsionando um CAGR de 14,52% que desafia a supremacia dos poliméricos. Os híbridos compostos combinam a resistência metálica com a elasticidade polimérica, atendendo às preferências de suporte de carga em pacientes mais jovens submetidos a artroplastia. Os polímeros com memória de forma produzidos por impressão 4D permitem scaffolds que se conformam in vivo, um diferencial para empresas de engenharia de tecidos que buscam prêmios de reembolso.

Os candidatos naturais também se beneficiam dos incentivos de economia circular da UE, acelerando a extração de colágeno de escamas de sardinha e a reciclagem de resíduos de crustáceos. Os biomateriais metálicos, embora vulneráveis aos riscos de fornecimento de tântalo e nióbio, permanecem indispensáveis em próteses de quadril que exigem alta resistência à fadiga. O mercado de biomateriais continua a recompensar os fornecedores capazes de proteger a volatilidade das matérias-primas por meio de estratégias de reciclagem e duplo fornecimento.

Por Origem: A Dominância dos Sintéticos Enfrenta o Impulso Sustentável

Os materiais sintéticos representaram 70,05% do tamanho do mercado de biomateriais em 2025, graças à produção bem estabelecida e ao desempenho previsível. No entanto, as alternativas naturais estão se expandindo a um CAGR de 14,71% com base em colágeno de fermentação de precisão, polímeros de base biológica e hidrogéis de celulose bacteriana que alcançam integridade mecânica comparável. O escrutínio regulatório dos lixiviáveis de polímeros sintéticos está levando os desenvolvedores a adotar substitutos de base biológica, particularmente em implantes pediátricos e de longo prazo.

Os inovadores sintéticos concentram-se no ácido poli-láctico-co-glicólico biodegradável e nos polihidroxialcanoatos que se reabsorvem com segurança, protegendo as margens contra possíveis proibições de polímeros persistentes. Os novos entrantes naturais aproveitam patentes na conversão de biomassa lignocelulósica, transformando resíduos florestais em nanofibras de grau médico, ampliando a diversidade de fornecedores e moderando o poder de precificação dos sintéticos.

Por Aplicação: A Liderança Ortopédica é Desafiada pela Ascensão Regenerativa

Os dispositivos ortopédicos capturaram 37,74% do tamanho do mercado de biomateriais em 2025, apoiados por volumes recordes de quadril e joelho. No entanto, a engenharia de tecidos e a medicina regenerativa registram o CAGR mais forte de 14,86%, à medida que aprovações da FDA como o Symvess e enxertos corneanos iPSC locais validam substitutos biológicos. Os segmentos cardiovasculares se aceleram por meio de bio-stents, e os players odontológicos utilizam a impressão 3D para coroas no consultório, encurtando os ciclos de tratamento.

Os campos de cirurgia plástica e neurologia emergem como adotantes da próxima onda, integrando malhas biorreabsorvíveis e polímeros de interface neural que limitam a inflamação. As soluções de cicatrização de feridas combinam peptídeos antimicrobianos com matrizes de hidrogel para tratar úlceras diabéticas prevalentes em populações envelhecidas. No geral, os pipelines clínicos diversificados protegem o mercado de biomateriais contra a dependência de um único segmento.

Análise Geográfica

A América do Norte deteve 41,78% da participação do mercado de biomateriais em 2025, impulsionada por 1.041 designações de dispositivos inovadores da FDA e intenso P&D corporativo. Os programas de reembolso estabelecidos e os robustos programas de treinamento de cirurgiões incentivam a rápida adoção de implantes premium, sinalizando apoio federal para empreendimentos de bioimpressão.

A Europa enfrenta gargalos do MDR — apenas 4.873 certificados foram emitidos de 14.539 solicitações em 2023 — atrasando lançamentos e levando alguns fabricantes a retirar dispositivos legados. Apesar disso, a Alemanha espera que a incidência de substituição de joelho aumente 55% até 2040, garantindo demanda assim que os obstáculos de conformidade forem superados. Os subsídios de bioeconomia circular da UE também aceleram as plantas de quitosana derivada de insetos, dando aos materiais naturais uma vantagem de pioneirismo.

A Ásia-Pacífico registra o CAGR mais rápido de 15,03%, impulsionada pelo salto quíntuplo da China em substituições de joelho e pelos primeiros transplantes corneanos iPSC em humanos do Japão. Mesmo com o financiamento de capital de risco caindo 22% em relação aos picos de 2021, o setor de tecnologia médica da região ainda tem como alvo USD 225 bilhões em receita em 2030, incentivando os OEMs globais a localizar a fabricação. A Coreia do Sul e a Austrália adicionam capacidade por meio de centros avançados de impressão de compósitos, enquanto a crescente classe média da Índia amplifica a demanda por volume de implantes de baixo custo.

Panorama regulatório

Os biomateriais usados em dispositivos médicos são gerenciados por meio de estruturas baseadas em risco que vinculam os requisitos do dispositivo às expectativas de segurança biológica e documentação técnica. Nos Estados Unidos, os caminhos da FDA, como o Breakthrough Devices Program (1.041 designações, com 128 autorizações de comercialização mencionadas no contexto do relatório), interagem com classificações específicas de produtos, incluindo uma ordem final da FDA de junho de 2026 que classificou um preenchedor de vazio ósseo de sal de cálcio reabsorvível contendo um único antibacteriano aminoglicosídeo aprovado na Classe II com controles especiais. Isso esclarece uma via para determinados substitutos de enxerto ósseo reabsorvíveis e antibacterianos.

Na Europa, o Regulamento (UE) 2017/745 (EU MDR) continua moldando a estratégia de avaliação de conformidade em meio a restrições de capacidade, com o contexto do relatório observando que apenas 4.873 certificados MDR foram emitidos contra 14.539 solicitações em 2023. A Comissão Europeia também atualizou o ambiente operacional por meio de atualizações do início de 2026 às normas harmonizadas que apoiam o MDR (incluindo atualizações da EN ISO 10993), juntamente com o Regulamento (UE) 2026/1359, que altera disposições do MDR relacionadas a subconjuntos de dispositivos implantáveis da Classe IIb. Nos principais mercados, a ISO 10993-1:2025 permanece uma referência central para biocompatibilidade dentro da gestão de risco e afeta o planejamento de testes para lixiviados de polímeros, materiais absorvíveis e materiais em contato com tecidos.

Análise da cadeia de valor

A cadeia de valor dos biomateriais vai desde matérias-primas upstream (monômeros petroquímicos e de base biológica, metais especiais como tântalo e nióbio, cerâmicas, fluxos de colágeno/quitosana e proteínas de origem biológica), passando pela conversão e purificação (polimerização, ligação metálica, fermentação, extração, composição e trabalho de compatibilidade com esterilização), até a qualificação midstream (documentação estilo CMC, avaliação biológica conforme ISO 10993 e caracterização mecânica e de degradação). Downstream, os materiais são incorporados por fabricantes de dispositivos médicos (OEMs) e fabricantes contratados em implantes e descartáveis nas áreas de ortopedia, cardiovascular, odontologia, cuidados com feridas, neurologia e engenharia de tecidos. A distribuição ocorre então por meio de canais de saúde regulamentados, onde as obrigações de rastreabilidade e vigilância pós-comercialização influenciam a seleção de fornecedores.

Sinais de capacidade e parcerias indicam onde os gargalos e investimentos em resiliência estão se concentrando. A Covation Biomaterials concluiu o trabalho mecânico em sua primeira planta comercial em Qidong, província de Jiangsu, China, para bioTHF e bioPTMEG, com capacidade anual de 50.000 toneladas, apoiando a ampliação de escala de intermediários de polímeros de base biológica. Em biomateriais baseados em proteínas, a AMSilk assinou um contrato de fabricação e fornecimento de longo prazo com a Ajinomoto Foods Europe usando uma linha dedicada em Nesle, França, enquanto a Kraig Biocraft Laboratories relatou produção recorde de seda de aranha recombinante (1,3 toneladas métricas em março de 2026), voltada para limiares de teste de qualificação. Esses desenvolvimentos se somam à ênfase do contexto do relatório na volatilidade da cadeia de suprimentos para elementos de ligação especiais, e ao papel da integração vertical e do multissourcing na gestão de custos, prazos de certificação e risco de conformidade.

Cenário Competitivo

A consolidação está se acelerando à medida que as empresas asseguram pipelines de matérias-primas e expertise regulatória. A Enovis adquiriu a LimaCorporate por EUR 800 milhões, adicionando o know-how de Titânio Trabecular impresso em 3D e elevando sua meta de receita de reconstrução para USD 1 bilhão. A aquisição de EUR 760 milhões da divisão vascular da BIOTRONIK pela Teleflex expande seu alcance em cardiologia intervencionista em meio à crescente demanda por scaffolds reabsorvíveis[2]Fonte: Teleflex Incorporated, "Teleflex Adquirirá o Negócio de Intervenção Vascular da BIOTRONIK," teleflex.com.

As vantagens de inovação se acumulam para empresas que aproveitam a impressão 4D e a otimização por aprendizado de máquina. A Stryker registrou crescimento de 11,9% nas vendas líquidas no primeiro trimestre de 2025, impulsionado por instalações recordes do sistema robótico Mako. O joelho parcial sem cimento aprovado pela FDA da Zimmer Biomet sustenta sua diversificação em pé e tornozelo, após a aquisição da Paragon 28. Inovadores menores exploram as vias regulatórias aceleradas — o sistema interbody PEEK trabecular da Curiteva obteve aprovação 510(k), demonstrando o potencial dos polímeros fabricados por manufatura aditiva.

Nichos de espaço em branco surgem em fotopolímeros biodegradáveis e materiais inteligentes que se ajustam à temperatura corporal ou ao pH, onde spin-outs universitários fazem parceria com OEMs para produção em escala. Enquanto isso, a resiliência da cadeia de suprimentos é um ponto focal; a dependência de importações dos EUA de tântalo brasileiro levanta preocupações à medida que a China aumenta sua influência na América Latina. Os grandes players integrados capazes de obter múltiplas fontes ou reciclar metais críticos fortalecem suas posições estratégicas no mercado de biomateriais.

Líderes do Setor de Biomateriais

Koninklijke DSM N.V.

Corbion NV

Noble Biomaterials, Inc.

Dentsply Sirona

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de espaço em branco são mais claras onde os biomateriais passam de papéis estruturais passivos para desempenho ativo e multifuncional em medicina regenerativa e gestão de feridas. Pesquisas divulgadas em julho de 2026 delineiam corredores de inovação específicos: o MIT relatou um método para controlar o crescimento de vasos sanguíneos artificiais por meio do alongamento mecânico de células endoteliais para desencadear a angiogênese, atacando as restrições de vascularização que limitam a espessura e a viabilidade dos tecidos projetados. Paralelamente, o IMDEA Materials Institute descreveu membranas de hidrogel à base de quitosana, mecanicamente ajustáveis e transparentes, originadas de resíduos da indústria de frutos do mar, para regeneração da pele e engenharia de tecidos, vinculando insumos de economia circular a funções de grau médico.

A cicatrização de feridas também está expandindo o espaço de design para controle de infecções e gestão de feridas crônicas. Um trabalho de julho de 2026 do IIT Gandhinagar e da Nirma University descreveu um hidrogel injetável e inteligente com um nanocomplexo de cério-rutina para cuidados com feridas de liberação sustentada e sem antibióticos, enquanto pesquisadores da University of Bath relataram um curativo bicamada de origem vegetal que libera tetraciclina para interceptar a formação de biofilme no início da infecção. Para os fabricantes, a oportunidade está centrada em escalar essas químicas em formulações reproduzíveis e tolerantes à esterilização, com pacotes de segurança alinhados à ISO 10993-1:2025, e em construir cadeias de suprimentos que possam qualificar insumos derivados de resíduos ou de base biológica sem comprometer a rastreabilidade e a documentação regulatória.

Desenvolvimentos recentes do setor

- Julho de 2026: a TotalEnergies Corbion lançou o Luminy Foam 50F, uma espuma de PLA de base biológica posicionada como substituto direto do poliestireno expandido (XPS) em embalagens de alimentos. O lançamento apoia a adoção comercial de plataformas de polímeros de base biológica e pode ampliar a qualificação de materiais à base de PLA onde os requisitos de sustentabilidade influenciam a seleção de materiais.

- Abril de 2026: a TotalEnergies Corbion firmou parceria com a Useon para acelerar a adoção industrial da tecnologia de extrusão de espuma de PLA para embalagens de proteção. Parcerias de escalonamento como essa expandem a capacidade de conversão downstream e melhoram a disponibilidade de formatos de biopolímeros projetados que podem alimentar estratégias adjacentes de desenvolvimento e sourcing de materiais médicos e de saúde.

- Abril de 2025: a dsm-firmenich colaborou com a Peijia Medical para desenvolver produtos inovadores de dispositivos médicos usando materiais polimétricos, incluindo polietileno de ultra-alto peso molecular (UHMWPE) e poliuretano termoplástico (TPU). A colaboração destaca o foco contínuo em P&D para polímeros de alto desempenho em aplicações cardiovasculares e implantáveis, apoiando a diferenciação por meio da ciência dos materiais e do codesenvolvimento de dispositivo-material.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de biomateriais inclui materiais projetados para interagir de forma segura com o corpo humano para uso médico, onde a demanda está vinculada a procedimentos e dispositivos que usam esses materiais.

Exclusões de escopo: excluímos materiais industriais gerais que não são projetados para uso médico ou diagnóstico, mesmo que sejam quimicamente semelhantes.

Visão geral da segmentação

- Por Tipo de Material

- Metais

- Polimérico

- Cerâmico

- Composto

- Natural

- Por Origem

- Sintético

- Natural

- Por Aplicação

- Ortopedia

- Cardiovascular

- Odontologia

- Cicatrização de Feridas

- Neurologia

- Cirurgia Plástica

- Engenharia e Regeneração de Tecidos

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir uma série temporal consistente e ancorar os principais sinais de demanda à atividade de saúde no mundo real. Consultamos fontes públicas como bancos de dados e orientações da FDA dos EUA, estatísticas de saúde do CDC dos EUA, dados de saúde da OCDE, indicadores do Banco Mundial e periódicos revisados por pares que cobrem implantes e resposta tecidual.

Para verificar o lado comercial, também analisamos relatórios anuais de empresas e apresentações a investidores, sites de associações de dispositivos e materiais, e cobertura confiável da imprensa sobre aprovações e expansões de capacidade. Quando necessário, assinaturas pagas foram usadas apenas para inteligência financeira corporativa e bancos de dados de patentes, o que ajudou a validar a exposição direcional de inovação e receita quando os detalhes públicos eram limitados. As fontes documentais listadas acima são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta de dados, validação e esclarecimento durante a análise.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, clínicos e funções voltadas para aquisição e regulamentação, para que as premissas pudessem ser verificadas em relação à forma como os produtos são realmente adotados. Usamos essa etapa para validar a lógica de precificação, as mudanças no mix de materiais e o momento da recuperação ou aceleração da demanda entre APAC, EMEA e Américas, e então ajustamos os insumos onde os sinais documentais não se alinhavam com a realidade de campo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 22% | APAC: 48% |

| Nível médio: 44% | Líderes funcionais/de unidade: 22% | EMEA: 32% |

| Empresas menores: 22% | Gerentes: 56% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando tanto o raciocínio de cima para baixo quanto de baixo para cima, mas o modelo central parte de um conjunto de demanda de cima para baixo que é reconstruído a partir da atividade de saúde e da intensidade de procedimentos por região. Os totais foram então corroborados usando aproximações seletivas de baixo para cima, como verificações de exposição de receita amostradas, lógica indicativa de volume por ASP em aplicações-chave, e feedback de canais, que são então usados para corrigir contagens excessivas óbvias.

Alguns insumos específicos de mercado que importaram no modelo incluem volumes de procedimentos para intervenções ortopédicas e cardiovasculares, a mudança de mix entre materiais poliméricos, metálicos, cerâmicos e naturais, e a progressão do preço médio de venda para usos implantáveis e não implantáveis. Também acompanhamos padrões de adoção em engenharia de tecidos e regeneração, o ritmo de aprovação regulatória como um sinal de tempo, e as trajetórias de gastos regionais em saúde, pois influenciam a rapidez com que materiais de maior valor penetram no mercado. Para a previsão, a análise de cenários foi usada em torno do caso base, com taxas de crescimento e mudanças de mix testadas sob estresse usando consenso de especialistas para que o resultado permaneça realista quando o momento de adoção varia. Quando a visibilidade de baixo para cima era irregular em países menores, as lacunas foram tratadas por interpolação baseada em proporções a partir de mercados comparáveis, seguida de uma segunda análise em relação a indicadores macro e clínicos.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação entre múltiplos indicadores, seguida de varreduras de variância para detectar saltos que não são sustentados por tendências de procedimentos, lógica de precificação ou gastos regionais em saúde. Se uma anomalia fosse encontrada, verificávamos novamente a premissa subjacente e recontatávamos especialistas relevantes quando o problema estava ligado ao momento de adoção, mudanças regulatórias ou restrições de fornecimento.

Antes da aprovação final, o modelo e as premissas passam por uma revisão analítica em várias etapas para que a lógica de unidades, as conversões de moeda e o ritmo de crescimento permaneçam consistentes entre regiões e aplicações. Os relatórios são atualizados anualmente, com atualizações intermediárias adicionadas quando eventos importantes alteram materialmente a demanda, a oferta ou os preços. Imediatamente antes da entrega, fazemos uma nova revisão final para que os clientes recebam a visão mais atualizada, e não um retrato antigo.

Tamanho do mercado de biomateriais da Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para biomateriais podem parecer muito distantes entre si, mesmo quando parecem cobrir o mesmo tema, porque o conjunto de receita contabilizado nem sempre é definido da mesma forma. As diferenças geralmente vêm de como as empresas tratam materiais adjacentes, em que ano se ancoram e se o tamanho está vinculado a sinais de demanda impulsionados por procedimentos ou a cadeias de valor de materiais mais amplas.

Em nossas verificações, os principais fatores de discrepância foram se a estimativa se inclina para biomateriais de uso médico apenas ou também inclui materiais mais amplos vendidos em canais não médicos, e como o preço é escalonado ao longo da janela de previsão. Outro fator comum é a cadência de atualização, já que os ciclos de aprovação e as mudanças no mix de implantes podem movimentar os números rapidamente, e algumas estimativas também aplicam diferentes momentos de conversão de moeda ao converter totais regionais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 229,72 bilhões de USD (2026) | |

| Consultoria Global A | 194,83 bilhões de USD (2024) | Ancora-se em um ano-base anterior e parece manter o escopo amplo em nível geral, com vinculação menos transparente à demanda impulsionada por procedimentos e às mudanças no mix de materiais por aplicação. |

| Editora do Setor B | 146,58 bilhões de USD (2024) | Usa uma cifra indicativa de site vinculada a uma janela histórica mais longa, e o número provavelmente reflete um conjunto de receita contabilizado mais restrito ou uma inclusão diferente de categorias de implantes de maior valor. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base e pelo que é contabilizado como receita de biomateriais, especialmente em aplicações com uso intensivo de implantes, onde preços e mix podem alterar os totais. Ao manter o dimensionamento vinculado a sinais de demanda por aplicação e ao separar materiais de uso médico de materiais não médicos adjacentes, a estimativa permanece rastreável a insumos claros, uma escolha de modelagem aplicada pela Mordor Intelligence perto do final.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de biomateriais?

O tamanho do Mercado de Biomateriais é de USD 229,72 bilhões em 2026 e deve atingir USD 433,06 bilhões até 2031 a um CAGR de 13,51%.

Qual segmento detém a maior participação no mercado de biomateriais?

Os materiais poliméricos lideraram com 39,62% de participação no mercado de biomateriais em 2025, principalmente devido às aplicações cardiovasculares e ortopédicas.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais alto de 15,03% até 2031 devido ao aumento dos volumes de substituição articular na China e aos avanços em medicina regenerativa no Japão.

Quais são os principais impulsionadores de crescimento para o setor de biomateriais?

Os principais impulsionadores incluem o envelhecimento demográfico, avanços em medicina regenerativa e bioimpressão, expansão das intervenções cardiovasculares e programas regulatórios de aprovação acelerada de apoio.

Como a regulamentação está afetando a comercialização de biomateriais na Europa?

A implementação do MDR da UE gerou acúmulo de certificados, com apenas 4.873 aprovações de 14.539 solicitações em 2023, atrasando o lançamento de produtos e aumentando os custos de conformidade.

Página atualizada pela última vez em: