Tamanho e Participação do Mercado de Materiais para Impressão 3D Biomédica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

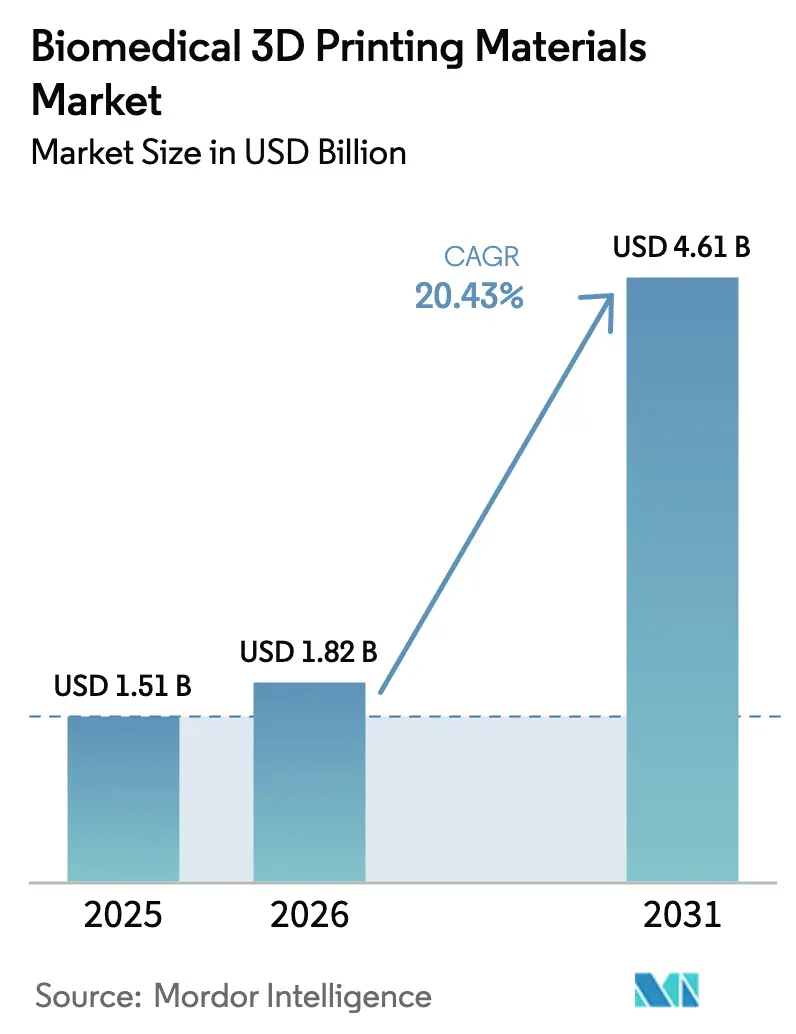

| Tamanho do Mercado (2026) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais para Impressão 3D Biomédica por Mordor Intelligence

O tamanho do mercado de materiais para impressão 3D biomédica foi avaliado em USD 1,51 bilhão em 2025 e estima-se que cresça de USD 1,82 bilhão em 2026 para atingir USD 4,61 bilhões até 2031, a um CAGR de 20,43% durante o período de previsão (2026-2031). A expansão reflete o alinhamento acelerado da manufatura aditiva com a medicina de precisão, a maior demanda por dispositivos específicos para cada paciente e orientações regulatórias mais claras que encurtam os ciclos de aprovação de produtos. O crescimento é ainda impulsionado por avanços em polímeros de alto desempenho, crescentes capacidades de produção em hospitais e uso expandido em aplicações odontológicas, auditivas e de engenharia de tecidos. A intensificação da colaboração entre fornecedores de materiais e fabricantes de impressoras está reduzindo os prazos de desenvolvimento, ao mesmo tempo que eleva as barreiras de entrada para empresas menores. O impulso regional permanece mais forte na América do Norte, embora a Ásia-Pacífico esteja adicionando capacidade rapidamente à medida que a infraestrutura de saúde se expande. A dinâmica competitiva aponta para uma consolidação gradual, com expertise em ciência de polímeros, serviços de suporte regulatório e presença global de produção emergindo como diferenciais duradouros.

Principais Conclusões do Relatório

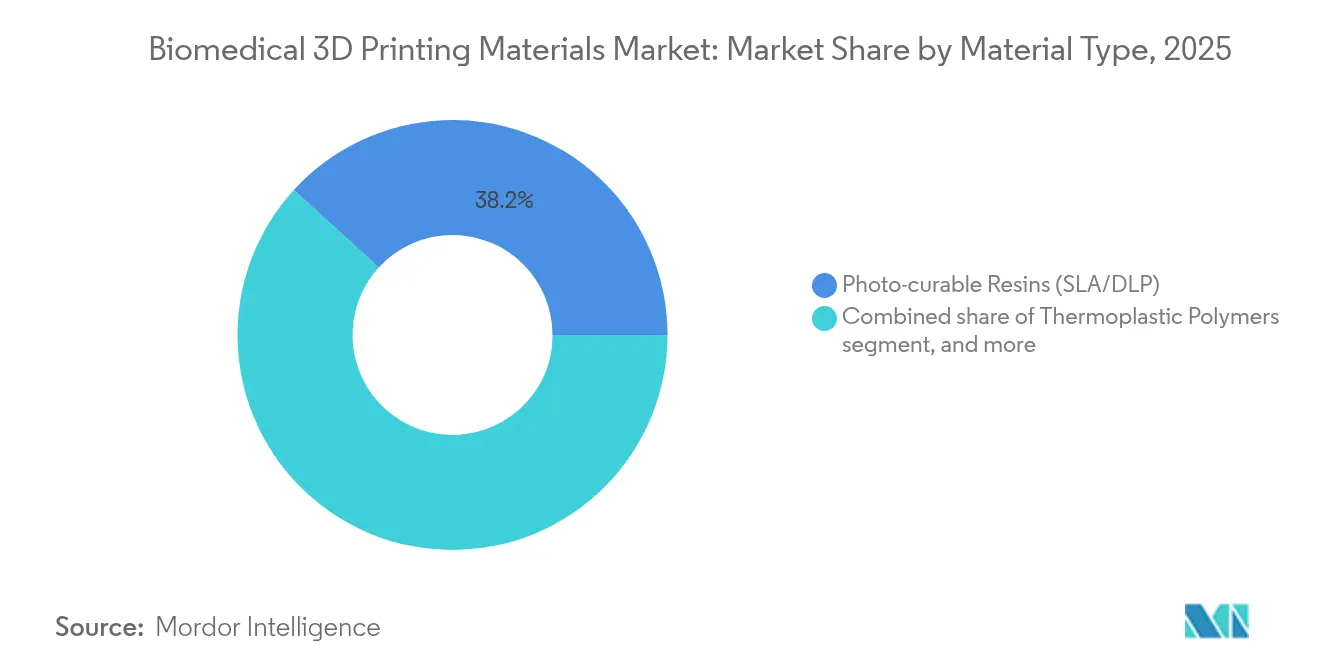

- Por tipo de material, as resinas fotocuráveis lideraram com 38,21% de participação na receita em 2025; hidrogéis e bio-tintas estão avançando a um CAGR de 21,66% até 2031.

- Por aplicação, implantes e próteses detinham 40,95% da participação do mercado de materiais para impressão 3D biomédica em 2025, enquanto a engenharia de tecidos e órgãos está se expandindo a um CAGR de 22,85% até 2031.

- Por forma, os insumos em pó representaram 43,74% do tamanho do mercado de materiais para impressão 3D biomédica em 2025; os formatos de pellet e granulado devem crescer 21,65% ao ano até 2031.

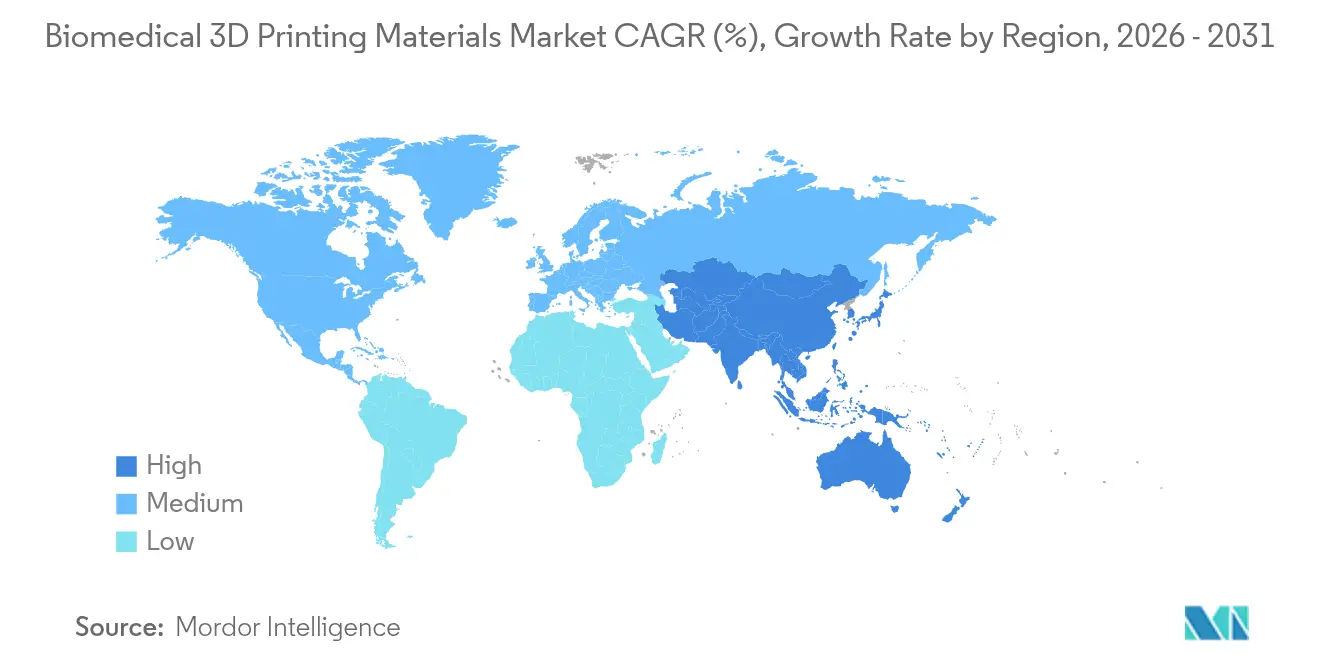

- Por geografia, a América do Norte capturou 44,52% da demanda regional em 2025; a Ásia-Pacífico tem previsão de registrar um CAGR de 20,91% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Materiais para Impressão 3D Biomédica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente adoção de implantes específicos para cada paciente na área da saúde | +3.0% | Global; mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão do escopo de aplicação em dispositivos odontológicos e auditivos | +2.7% | Global; adoção rápida na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Avanços em insumos de polímeros e metais de grau médico | +3.9% | América do Norte e Europa lideram; Ásia-Pacífico em recuperação | Longo prazo (≥4 anos) |

| Vias regulatórias favoráveis para dispositivos fabricados por manufatura aditiva | +2.8% | Principalmente Estados Unidos e União Europeia | Médio prazo (2-4 anos) |

| Crescimento dos investimentos em bioimpressão e engenharia de tecidos | +3.4% | Centros globais de pesquisa (EUA, UE, China, Singapura) | Longo prazo (≥4 anos) |

| Demanda crescente por manufatura no ponto de atendimento em hospitais | +2.6% | Primeiros adotantes nos EUA e UE; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Implantes Específicos para Cada Paciente na Área da Saúde

A medicina personalizada está se traduzindo de conceito em rotina clínica à medida que os hospitais implantam suítes de manufatura aditiva que fabricam implantes adaptados à anatomia de cada paciente. A 3D Systems produziu o primeiro implante facial de PEEK impresso em 3D no ponto de atendimento aprovado sob regulamentação europeia, demonstrando que a fabricação no local pode satisfazer requisitos rigorosos de qualidade enquanto reduz os prazos cirúrgicos. Os primeiros adotantes relatam menos cirurgias de revisão e maior satisfação dos pacientes, resultados que reforçam o preço premium para dispositivos sob medida. Os clínicos também se beneficiam de fluxos de trabalho digitais simplificados que conectam imagem, design e impressão. Os fornecedores de materiais que certificam polímeros de alto desempenho, como PEEK, PEKK e pós de titânio de grau médico, obtêm receita recorrente porque os cirurgiões preferem insumos validados e cadeias de suprimentos rastreáveis. A vantagem competitiva favorece as empresas que combinam ciência de polímeros com documentação regulatória completa, uma combinação que os entrantes menores têm dificuldade em replicar.

Expansão do Escopo de Aplicação em Dispositivos Odontológicos e Auditivos

A odontologia digital e a audiologia tornaram-se pioneiras na customização em larga escala. A Sonova migrou para a produção totalmente aditiva de conchas auditivas personalizadas, superando 10 milhões de unidades em parceria com o pipeline de design automatizado da Materialise[1]Fonte: Materialise NV, "Materialise Powers 10 Million 3D-Printed Hearing Aids," materialise.com. Essa conversão comprova que os fluxos de trabalho aditivos em volume industrial podem atingir metas de custo rigorosas e alta produtividade, mantendo a biocompatibilidade. Os laboratórios odontológicos agora dependem de fotopolímeros que combinam com os tons da gengiva, cerâmicas que imitam o esmalte e resinas transparentes que resistem às enzimas salivares. A inovação em materiais ampliou os menus de serviços para incluir protetores noturnos, guias cirúrgicos e moldes de alinhadores fabricados em 24 horas. Esses sucessos convencem os investidores de que especialidades médicas adjacentes, como órteses ou implantes maxilofaciais, podem escalar de forma semelhante assim que os sistemas de materiais passem pela aprovação regulatória.

Avanços em Insumos de Polímeros e Metais de Grau Médico

Novas formulações ampliam o envelope de serviço das peças aditivas na sala de cirurgia. A Stratasys introduziu o VICTREX AM 200, uma mistura de PEEK projetada para deposição por fusão confiável sem comprometer a resistência à esterilização. A linha RESOMER da Evonik ajusta os perfis de degradação para que os implantes biorreabsorvíveis correspondam aos cronogramas de cicatrização dos tecidos, reduzindo a necessidade de cirurgias de acompanhamento[2]Fonte: Evonik Industries AG, "RESOMER® Filament Portfolio for Medical 3D Printing," evonik.com. No lado dos metais, distribuições mais precisas de tamanho de pó e controles de química de superfície melhoram a osseointegração de articulações de titânio impressas em 3D. Os fornecedores estão experimentando pellets compostos que incorporam fibras de carbono de reforço ou cerâmicas bioativas, permitindo estruturas funcionalmente graduadas em uma única impressão. À medida que os materiais se tornam mais sofisticados, os protocolos de qualificação se prolongam, amplificando o valor da competência regulatória aprofundada.

Vias Regulatórias Favoráveis para Dispositivos Fabricados por Manufatura Aditiva

A orientação da FDA sobre manufatura aditiva detalha os testes recomendados para esterilidade, integridade mecânica e biocompatibilidade, fornecendo aos inovadores um roteiro previsível de aprovação[3]Administração de Alimentos e Medicamentos dos EUA, "Technical Considerations for Additive Manufactured Medical Devices," fda.gov. O Regulamento de Dispositivos Médicos da Europa aborda igualmente as variáveis de fabricação camada por camada, harmonizando as expectativas de qualidade entre os estados membros. A linguagem padronizada da ISO 14155 para investigações clínicas agora faz referência a considerações aditivas, reduzindo os riscos de interpretação para ensaios de implantes. Regras mais claras reduzem a incerteza de capital e desbloqueiam orçamentos de P&D antes retidos em planejamento de contingência. Os fornecedores capazes de fornecer kits completos de validação conquistam o status de fornecedor preferencial porque os engenheiros hospitalares devem documentar cada lote de material utilizado no tratamento de pacientes.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos materiais para impressão biomédica | -2.1% | Global; mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤2 anos) |

| Complexidades de conformidade regulatória e de qualidade | -1.9% | Mundial; variações específicas por região | Médio prazo (2-4 anos) |

| Desempenho mecânico limitado das bio-tintas de hidrogel | -1.6% | Centros globais de P&D; locais clínicos em estágio inicial | Longo prazo (≥4 anos) |

| Restrições de fornecimento de polímeros de alto desempenho de grau para implantes | -2.0% | América do Norte e Europa; preocupação crescente na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Materiais para Impressão Biomédica

Os polímeros e metais de grau médico custam 300-500% a mais do que os equivalentes industriais porque passam por purificação extra, testes em lotes e documentação. Em regiões de menor renda, os hospitais frequentemente adiam a adoção mesmo quando a necessidade clínica é evidente. As despesas com materiais pesam mais em guias cirúrgicos de uso único, onde o consumo por procedimento é elevado. Os fornecedores estão explorando programas de reciclagem de pó e tiragens de produção maiores para capturar economias de escala, mas as regras rígidas de controle de mudanças retardam as quedas de preço. Até que os custos diminuam, os pagadores podem cobrir apenas implantes, mas não ferramentas impressas auxiliares, limitando o crescimento de volume no curto prazo.

Complexidades de Conformidade Regulatória e de Qualidade

Os fabricantes lidam com regras díspares: FDA 510(k), MDR europeu, NMPA da China e avaliações de conformidade específicas por país. Cada jurisdição exige dossiês únicos, acelerando os gastos com especialistas e laboratórios de testes. A natureza camada por camada da manufatura aditiva complica a inspeção tradicional de lotes porque mesmo pequenos desvios da impressora podem alterar a densidade ou a rugosidade superficial da peça. As equipes de garantia de qualidade devem utilizar tomografia computadorizada, verificações de viscosidade de fusão e arquivos digitais rastreáveis por lote, aumentando os custos indiretos. Os players menores frequentemente terceirizam a conformidade, estendendo prazos e orçamentos, enquanto as multinacionais convertem o domínio regulatório em uma alta barreira competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Hidrogéis Impulsionam um Avanço na Bioimpressão

Hidrogéis e bio-tintas têm projeção de registrar um CAGR de 21,66% até 2031, reduzindo a diferença em relação às resinas fotocuráveis, que mantiveram 38,21% da demanda de 2025. Os hospitais estão recorrendo a géis carregados de células para construtos de tecidos moles, elevando os volumes apesar dos tamanhos reduzidos das peças. O tamanho do mercado de materiais para impressão 3D biomédica para hidrogéis está crescendo à medida que os projetos-piloto de engenharia de tecidos avançam para lançamentos comerciais limitados. Em contraste, as resinas fotocuráveis permanecem como itens essenciais nas clínicas para guias cirúrgicos e moldes de alinhadores dentários porque equilibram velocidade e custo.

Polímeros de alto desempenho como o PEEK protegem gaiolas espinhais de suporte de carga e placas craniomaxilofaciais onde a resistência à esterilização é primordial. Biocerâmicas como a hidroxiapatita promovem o crescimento ósseo em implantes dentários, embora os volumes permaneçam em nicho. Insumos compostos que fundem polímeros biorreabsorvíveis com partículas de beta-TCP abrem novas possibilidades para scaffolds híbridos. Os metais continuam a dominar os casos ortopédicos de suporte de carga; no entanto, pós mais finos e pós-processamento por prensagem isostática a quente reduzem a porosidade residual, aproximando a paridade biomecânica com peças forjadas. A paleta em expansão obriga os fabricantes de dispositivos a dominar múltiplas tecnologias de impressão, levando muitos a buscar parcerias com fornecedores de materiais verticalmente integrados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Engenharia de Tecidos Avança à Frente dos Implantes Tradicionais

Implantes e próteses ainda representavam 40,95% da participação do mercado de materiais para impressão 3D biomédica em 2025, mas a engenharia de tecidos e órgãos está crescendo mais rapidamente, a um CAGR de 22,85%, à medida que os laboratórios traduzem a ciência dos scaffolds em enxertos clínicos. O crescimento decorre de bio-tintas que se degradam em sincronia com a proliferação celular, produzindo tecido nativo que substitui a matriz impressa. O progresso paralelo nas técnicas de vascularização remove uma barreira fundamental para tecidos espessos viáveis, impulsionando ainda mais a demanda por materiais.

Dispositivos odontológicos e auditivos fornecem uma carga base estável porque o ajuste personalizado determina os fluxos de trabalho aditivos. A prototipagem cirúrgica e os modelos anatômicos prosperam em hospitais universitários que valorizam a redução dos tempos de sala cirúrgica. Os dispositivos de liberação de fármacos partem de volumes baixos, mas apresentam margens elevadas devido ao controle preciso da dose. Os segmentos de órteses e dispositivos vestíveis recorrem a misturas de nylon e TPU para órteses flexíveis adaptadas à biomecânica de cada paciente, prometendo crescimento por transbordamento à medida que a medicina esportiva adota equipamentos de proteção individualizados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Pellets Desafiam a Dominância dos Pós

Os pós comandaram 43,74% da receita do mercado em 2025, favorecidos para a fusão a laser e por feixe de elétrons de metais e polímeros de alta temperatura. Ainda assim, os formatos de pellet e granulado estão se expandindo a 21,65% ao ano à medida que as impressoras de extrusão por parafuso atingem repetibilidade de grau médico. O tamanho do mercado de materiais para impressão 3D biomédica vinculado a pellets se beneficia de preços de matéria-prima mais baixos e manuseio mais simples em comparação com tambores de pó selados com gás inerte.

Os filamentos mantêm relevância em ambientes de ponto de atendimento porque as impressoras de mesa operam de forma confiável com expertise limitada do operador. Líquidos e resinas permanecem essenciais para resolução abaixo de 50 mícrons em coroas dentárias e bandejas ortodônticas transparentes. Portfólios multiformato permitem que os fornecedores atendam a fluxos de trabalho diversos: fusão em leito de pó centralizada para implantes complexos de suporte de carga e extrusão de filamento descentralizada para ferramentas cirúrgicas de produção rápida.

Análise Geográfica

A América do Norte reteve 44,52% da demanda global em 2025, sustentada pelo alto reembolso de procedimentos, pela clareza regulatória da FDA dos EUA e por cadeias de suprimentos hospitalares integradas que adotam novos materiais rapidamente. Grandes centros acadêmicos operam laboratórios de impressão internos, ancorando parcerias com fornecedores que aceleram a tradução da bancada para a beira do leito. A região exporta cada vez mais expertise em design para clínicas satélites, ampliando a demanda indireta por materiais. No entanto, os pagadores pressionam os clínicos a justificar materiais premium, levando os fornecedores a fornecer dados de custo-efetividade vinculados a menores taxas de revisão.

A Europa exibe crescimento equilibrado à medida que o Regulamento de Dispositivos Médicos harmoniza a documentação em 27 países, reduzindo os testes repetidos. A Alemanha ancora a P&D de materiais com subsídios governamentais que apoiam químicas de base biológica que atendem tanto a objetivos de saúde quanto de sustentabilidade. A França e os Países Baixos investem em ensaios de scaffolds compostos voltados para o reparo de cartilagem. O tamanho do mercado de materiais para impressão 3D biomédica vinculado a laboratórios odontológicos europeus cresce de forma constante porque os serviços de alinhadores preferem resinas com marcação CE de origem local.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 20,91% até 2031. A China designa a bioimpressão como tecnologia estratégica, canalizando subsídios provinciais para linhas-piloto de bio-tintas de colágeno. A população envelhecida do Japão demanda implantes ortopédicos personalizados, enquanto as empresas domésticas aproveitam a robótica de precisão para automatizar a operação das impressoras. A Índia concentra-se em filamentos e sistemas de pellets de baixo custo para placas de fixação de fraturas em hospitais de segundo nível. A heterogeneidade regulatória permanece um obstáculo, embora as negociações de reconhecimento mútuo da ASEAN possam facilitar a aprovação regional de materiais já aprovados.

Cenário Competitivo

A concentração do mercado é moderada. Líderes químicos globais como BASF, Evonik e DSM aproveitam a ciência de polímeros para lançar linhas de composição em salas limpas de classe ISO. A mudança da BASF em direção a monômeros de base biológica reduz as pegadas de carbono dos produtos, mantendo o desempenho mecânico intacto. A Evonik se diferencia com biorreabsorvíveis RESOMER ajustados aos calendários de cicatrização dos tecidos, captando o interesse dos cirurgiões para dispositivos de fixação temporária.

Empresas focadas em manufatura aditiva como Stratasys, 3D Systems e Formlabs fornecem ecossistemas integrados que agrupam impressoras, materiais validados e software de fluxo de trabalho. A Stratasys expandiu sua linha de estereolitografia Neo800+ e apresentou o gabinete de secagem de filamentos Fortus para minimizar defeitos relacionados à umidade. A 3D Systems vincula consultoria clínica à sua plataforma VESTAKEEP PEEK, permitindo que os hospitais imprimam placas cranianas internamente sob protocolos rigorosos de qualidade.

Especialistas emergem em nichos de crescimento rápido. A CollPlant desenvolve bio-tintas de rhColágeno com impressoras Stratasys para pioneirar implantes mamários regenerativos. Startups voltadas para scaffolds funcionalmente graduados patenteiam pellets compostos combinando fibra de carbono com cerâmicas bioativas, com o objetivo de superar as ofertas de material único dos incumbentes. Fusões e acordos de fornecimento estão aumentando à medida que grandes fornecedores garantem compatibilidade exclusiva com impressoras, sinalizando uma marcha em direção a uma integração vertical mais estreita.

Líderes do Setor de Materiais para Impressão 3D Biomédica

3D Systems Inc.

GE Healthcare

Evonik Industries AG

Formlabs Inc.

Stratasys Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A 3D Systems produziu o primeiro implante facial de PEEK impresso em 3D no ponto de atendimento com o Hospital Universitário da Basileia, demonstrando a fabricação hospitalar em conformidade regulatória.

- Abril de 2025: A Stratasys lançou a impressora Neo800+ e o VICTREX AM 200 PEEK no RAPID + TCT 2025, ampliando as opções de polímeros de grau médico.

- Dezembro de 2024: A 3D Systems estreou a plataforma PSLA 270 e a resina Figure 4 Rigid Composite White para atender às demandas de prototipagem de alta velocidade.

- Novembro de 2024: A Stratasys lançou novos materiais FDM e P3, incluindo a resina Ultracur3D RG 3280 preenchida com cerâmica para insertos de moldagem por injeção.

- Novembro de 2024: A BASF introduziu o Ultramid T7000 para substituição avançada de metais, expandindo as opções de polímeros para peças estruturais impressas em 3D.

- Agosto de 2024: A CollPlant e a Stratasys iniciaram testes pré-clínicos de implantes mamários bioimpressos com rhColágeno, visando uma oportunidade de USD 3 bilhões.

Escopo do Relatório Global do Mercado de Materiais para Impressão 3D Biomédica

De acordo com o escopo do relatório, a impressão 3D biomédica refere-se ao processo de utilização da tecnologia de impressão 3D para criar objetos, estruturas ou implantes compatíveis com tecidos vivos e que podem ser utilizados com segurança em aplicações biológicas ou médicas. Envolve a fabricação de objetos tridimensionais utilizando materiais não tóxicos, não alergênicos e com efeitos adversos mínimos sobre os sistemas biológicos.

O mercado de materiais para impressão 3D biomédica é segmentado por tipo de material, aplicação, forma e geografia. O mercado é segmentado por tipo de material em polímero, metal e outros tipos de materiais. O mercado é segmentado por aplicação em implantes e próteses, prototipagem e guias cirúrgicos, engenharia de tecidos, aparelhos auditivos e outras aplicações. Por forma, o mercado é segmentado em pó e líquido. O mercado é segmentado por geografia em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Resinas Fotocuráveis (SLA/DLP) |

| Polímeros Termoplásticos (PLA, PCL, ABS, PETG) |

| Polímeros de Alto Desempenho (PEEK, PEKK, Ultem) |

| Metais e Ligas (Ti-6Al-4V, Co-Cr, SS316L) |

| Biocerâmicas (HA, ZrO₂, TCP) |

| Hidrogéis e Bio-Tintas |

| Misturas Compostas e Nanocompostas |

| Implantes e Próteses |

| Prototipagem e Guias Cirúrgicos |

| Engenharia de Tecidos e Órgãos |

| Dispositivos Odontológicos e Auditivos |

| Dispositivos de Liberação de Fármacos e Testes Farmacêuticos |

| Órteses e Dispositivos Vestíveis |

| Filamento |

| Pó |

| Líquido / Resina |

| Pellet e Granulado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Resinas Fotocuráveis (SLA/DLP) | |

| Polímeros Termoplásticos (PLA, PCL, ABS, PETG) | ||

| Polímeros de Alto Desempenho (PEEK, PEKK, Ultem) | ||

| Metais e Ligas (Ti-6Al-4V, Co-Cr, SS316L) | ||

| Biocerâmicas (HA, ZrO₂, TCP) | ||

| Hidrogéis e Bio-Tintas | ||

| Misturas Compostas e Nanocompostas | ||

| Por Aplicação | Implantes e Próteses | |

| Prototipagem e Guias Cirúrgicos | ||

| Engenharia de Tecidos e Órgãos | ||

| Dispositivos Odontológicos e Auditivos | ||

| Dispositivos de Liberação de Fármacos e Testes Farmacêuticos | ||

| Órteses e Dispositivos Vestíveis | ||

| Por Forma | Filamento | |

| Pó | ||

| Líquido / Resina | ||

| Pellet e Granulado | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de materiais para impressão 3D biomédica deve crescer até 2031?

O segmento global tem previsão de se expandir a um CAGR de 20,43%, subindo de USD 1,82 bilhão em 2026 para USD 4,61 bilhões até 2031.

Qual categoria de material gera atualmente as maiores vendas?

As resinas fotocuráveis detêm 38,21% da receita de 2025 graças à sua dominância na impressão odontológica e de guias cirúrgicos.

Qual área de aplicação tem projeção de se expandir mais rapidamente?

A engenharia de tecidos e órgãos apresenta o maior impulso, com um CAGR de 22,85% até 2031, à medida que as tecnologias de bioimpressão amadurecem.

Por que os pellets estão ganhando espaço em relação aos pós?

Os insumos em pellet reduzem o custo de matéria-prima e o desperdício em sistemas de extrusão, crescendo 21,65% ao ano até 2031.

Qual região é o consumidor de materiais para impressão 3D de grau médico com crescimento mais rápido?

A Ásia-Pacífico lidera com um CAGR projetado de 20,91%, impulsionada pela expansão da infraestrutura de saúde e pelos programas governamentais de inovação.

Qual é o principal fator que impede alguns hospitais de adotar implantes aditivos mais rapidamente?

O alto custo dos insumos biomédicos certificados — frequentemente 300-500% acima dos graus industriais — limita a adoção em mercados sensíveis ao preço.

Página atualizada pela última vez em: