Tamanho e Quota do Mercado de Serviços de Bioinformática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Bioinformática por Mordor Intelligence

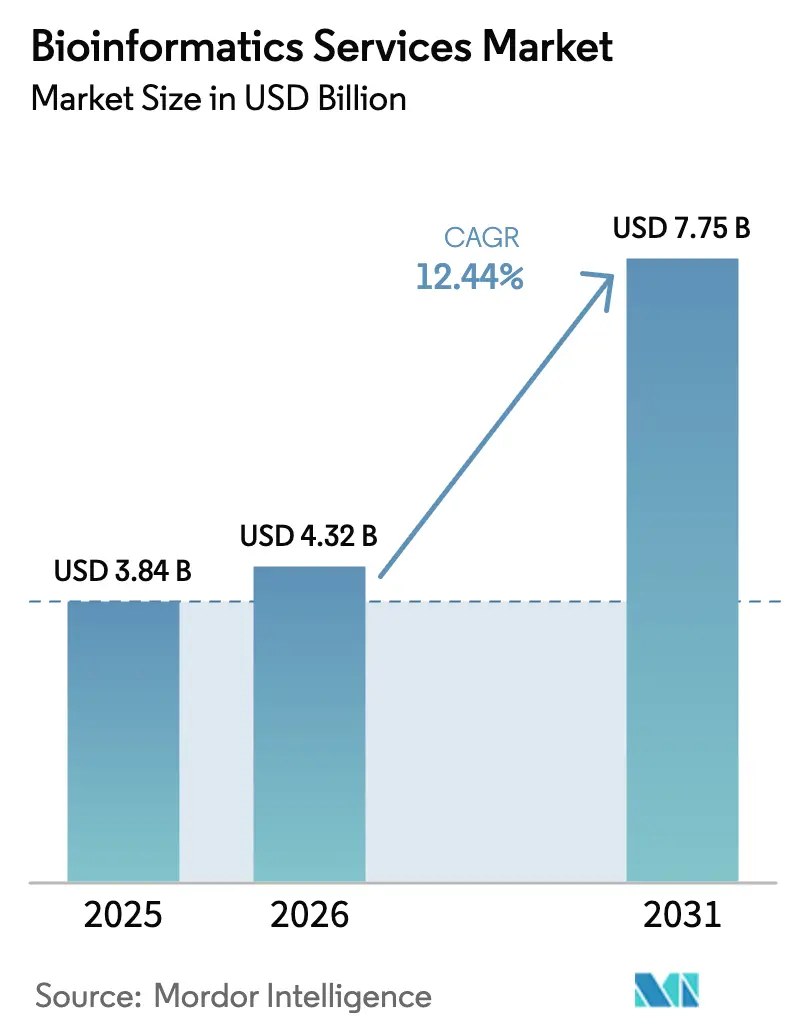

O tamanho do Mercado de Serviços de Bioinformática em 2026 é estimado em 4,32 mil milhões de USD, crescendo a partir do valor de 2025 de 3,84 mil milhões de USD, com projeções para 2031 a mostrar 7,75 mil milhões de USD, crescendo a uma CAGR de 12,44% no período 2026-2031.

A expansão reflete uma mudança do processamento convencional de dados para plataformas nativas de nuvem habilitadas por inteligência artificial que fornecem interpretação genómica em tempo real para descoberta de fármacos e tomada de decisões clínicas.[1]Teng Zhou, "Grandes Modelos de Linguagem em Genómica — Uma Perspetiva sobre Medicina Personalizada," MDPI, mdpi.com Os pipelines farmacêuticos, os lançamentos de biobanco nacional e a integração multi-ómica mantêm coletivamente as cargas de trabalho analíticas numa curva de crescimento acentuada. Os governos estão a investir fortemente no sequenciamento à escala populacional, o que aumenta os volumes de conjuntos de dados ao mesmo tempo que democratiza o acesso aos dados para empresas de menor dimensão. Ao mesmo tempo, o aumento das taxas de saída de nuvem e a escassez aguda de talentos em bioinformática elevam os custos operacionais e atrasam os cronogramas dos projetos. Os fornecedores que conseguem incorporar fluxos de trabalho automatizados de inteligência artificial, reduzir o custo analítico por amostra e navegar pelas emergentes regras de soberania de dados estão a capturar uma procura desproporcionada. Os pioneiros estão também a lançar plataformas de subscrição que combinam análise, armazenamento e gestão de conformidade, posicionando o mercado de serviços de bioinformática para um crescimento sustentado de dois dígitos.

Principais Conclusões do Relatório

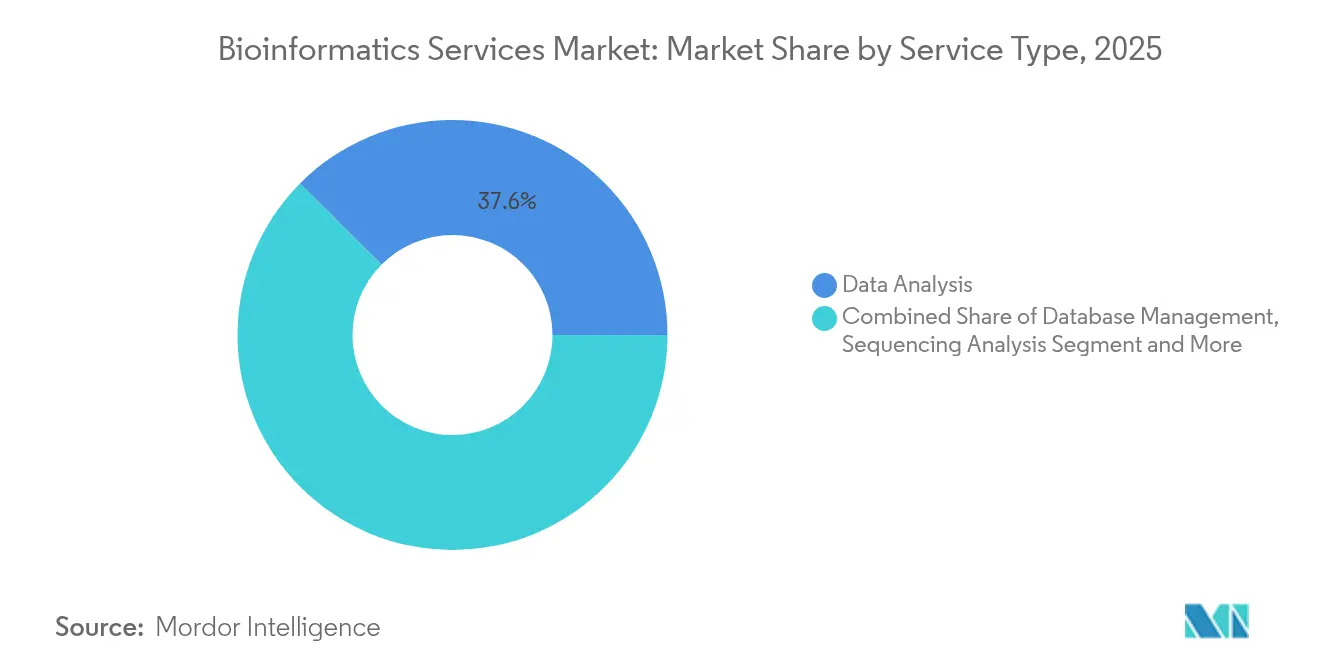

- Por tipo de serviço, a análise de dados detinha 37,55% da quota do mercado de serviços de bioinformática em 2025, enquanto as ofertas de integração e plataforma como serviço têm previsão de crescer a uma CAGR de 18,08% até 2031.

- Por aplicação, a genómica e proteómica comandava 41,90% da quota de receita em 2025; os diagnósticos clínicos e a medicina de precisão têm projeção de expansão a uma CAGR de 19,25% até 2031.

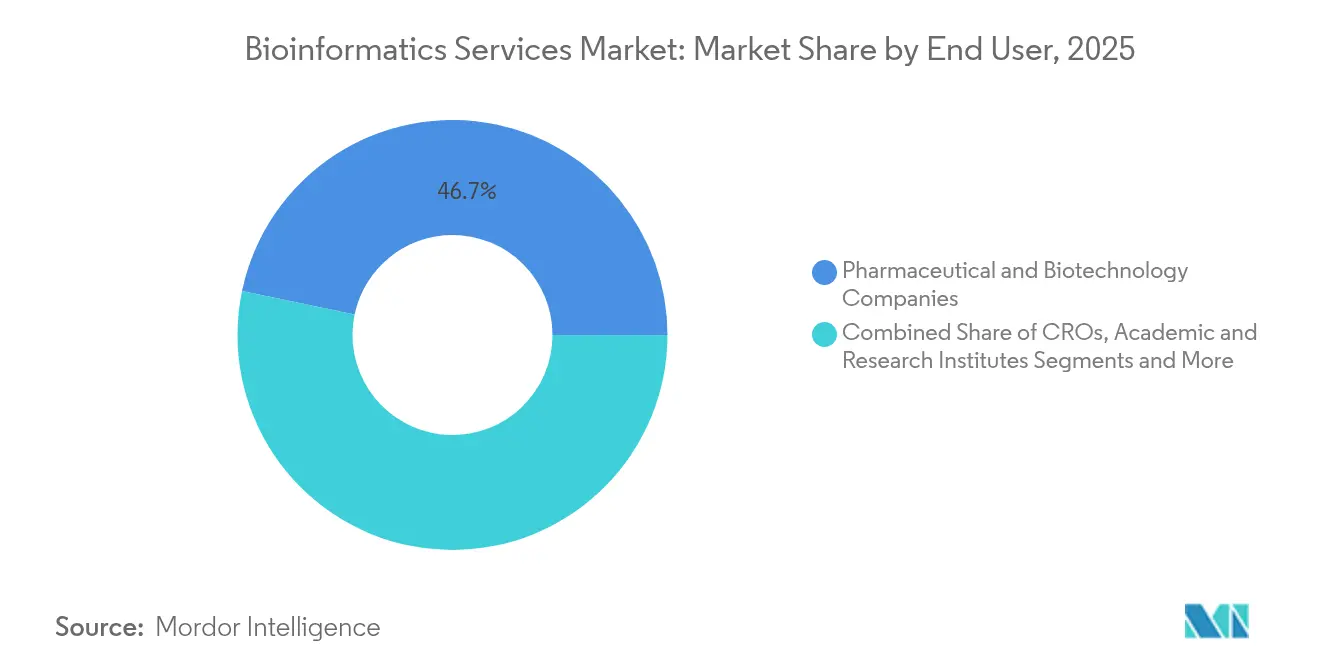

- Por utilizador final, as empresas farmacêuticas e de biotecnologia representavam 46,72% do tamanho do mercado de serviços de bioinformática em 2025, enquanto os hospitais e laboratórios de diagnóstico estão a crescer a uma CAGR de 17,12% até 2031.

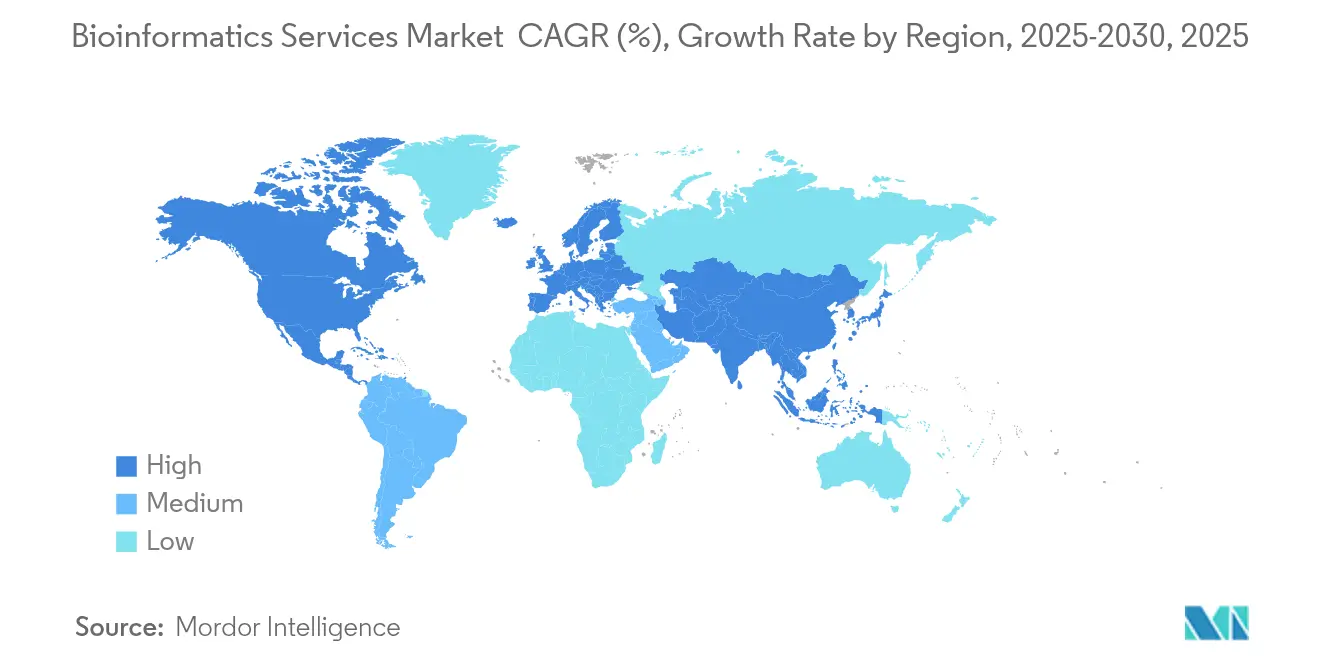

- Por geografia, a América do Norte liderou com 46,10% de quota de receita em 2025; a Ásia-Pacífico regista o crescimento mais rápido a uma CAGR de 16,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Serviços de Bioinformática

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura de medicina personalizada e cuidados de saúde de precisão | +2.80% | Global, liderado pela América do Norte e pela UE | Médio prazo (2-4 anos) |

| Avanços rápidos em tecnologias de genómica e proteómica | +2.10% | Centros globais de investigação | Longo prazo (≥ 4 anos) |

| Uso crescente de inteligência artificial/aprendizagem automática para análise de dados multi-ómicos em larga escala | +3.20% | América do Norte, UE, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de biobanco nacionais que oferecem acesso aberto via API a fornecedores de serviços | +1.90% | Europa, América do Norte, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Adoção crescente de plataformas de bioinformática nativas de nuvem com pagamento por utilização | +1.70% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Aceleração de programas de biologia sintética e edição genética que necessitam de suporte informático | +1.40% | América do Norte, UE, China, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Medicina Personalizada e Cuidados de Saúde de Precisão

Os sistemas de saúde globais estão a transitar de regimes baseados na população para terapias específicas do paciente, expandindo os requisitos para análise multi-ómica. O Projeto do Proteoma Humano alcançou 93% de cobertura proteica em 2024, oferecendo um complemento proteómico à estratificação genómica. A iniciativa PROMISE da Suécia combina dados ómicos com registos do mundo real, demonstrando como os fornecedores de serviços devem fornecer interpretação de grau clínico, bem como pipelines computacionais.[2]Centro Médico da Universidade Vanderbilt, "Dados genómicos no Programa de Investigação All of Us," nature.com Os patrocinadores farmacêuticos exigem cada vez mais fluxos de trabalho completos que liguem os resultados do sequenciamento às recomendações de tratamento, reforçando os modelos baseados em plataformas dentro do mercado de serviços de bioinformática.

Avanços Rápidos em Tecnologias de Genómica e Proteómica

As curvas de custo do sequenciamento continuam a cair enquanto o rendimento aumenta, gerando conjuntos de dados ao nível de petabytes. A parceria da Illumina com a NVIDIA em 2025 coloca os algoritmos DRAGEN em GPUs, reduzindo os tempos de análise do genoma completo e alargando a adoção multi-ómica. Aprovações regulatórias como a autorização da FDA em 2024 da terapia génica Kebilidi destacam a complexidade clínica a jusante que requer suporte informático contínuo.[3]Gabinete do Comissário, "FDA Aprova Primeira Terapia Génica para Deficiência de Descarboxilase de L-aminoácido Aromático," fda.gov A ómica de célula única e espacial amplifica ainda mais a densidade de dados, elevando a procura por fornecedores capazes de processar milhões de perfis celulares com latência mínima.

Uso Crescente de Inteligência Artificial/Aprendizagem Automática para Análise de Dados Multi-Ómicos em Larga Escala

A inteligência artificial está a migrar a bioinformática das estatísticas descritivas para a modelação preditiva. O modelo ESM3 da EvolutionaryScale pode simular 500 milhões de anos de evolução para conceber novas proteínas, ilustrando como a inteligência artificial agora gera hipóteses biológicas em vez de apenas as testar. As alianças farmacêuticas, como a colaboração da NVIDIA com a Novo Nordisk em 2025, incorporam agentes de inteligência artificial personalizados em pipelines de descoberta de fármacos. Os fornecedores de serviços capazes de ajustar grandes modelos de linguagem para domínios terapêuticos específicos ganham uma vantagem de diferenciação no mercado de serviços de bioinformática.

Expansão de Biobancos Nacionais que Oferecem Acesso Aberto via API a Fornecedores de Serviços

Os programas de biobanco estão a converter repositórios de dados estáticos em plataformas de investigação dinâmicas. O Programa de Investigação All of Us lançou 245.388 genomas de grau clínico — cerca de 77% provenientes de coortes de minorias — através de uma bancada de trabalho baseada em nuvem que reduz os custos de análise e incentiva a colaboração global. O UK Biobank aloja agora mais de 30 petabytes de dados com ambientes integrados de Jupyter e RStudio, demonstrando uma mudança para a distribuição exclusiva por plataforma que os fornecedores de serviços podem aproveitar para análises personalizadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Integração de Dados e Interoperabilidade em Conjuntos de Dados Heterogéneos | -1.80% | Global, com maior impacto em regiões com padrões de dados diversificados | Médio prazo (2-4 anos) |

| Escassez de Bioinformáticos Qualificados e Cientistas de Dados | -2.10% | Global, particularmente aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Incertezas de Conformidade na Transferência Transfronteiriça de Dados Genómicos | -1.40% | Corredores UE-EUA, colaborações transfronteiriças na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das Taxas de Saída de Nuvem para Conjuntos de Dados Ómicos à Escala de Petabytes | -1.20% | Global, com maior impacto em organizações dependentes de nuvem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integração de Dados e Interoperabilidade em Conjuntos de Dados Heterogéneos

Formatos de ficheiro divergentes, nomenclaturas e protocolos de amostragem frequentemente obrigam os analistas a despender mais tempo na harmonização do que na obtenção de conhecimentos biológicos. Os estudos de integração multi-ómica reportam resultados inconsistentes quando os dados de origem variam por plataforma ou ponto temporal, comprometendo a reprodutibilidade clínica. As lacunas semânticas nos registos eletrónicos de saúde dificultam ainda mais a ligação entre conjuntos de dados genómicos e fenotípicos. O Regulamento do Espaço Europeu de Dados de Saúde introduz normas comuns, mas simultaneamente impõe novas auditorias de conformidade, atrasando os projetos transfronteiriços durante a fase inicial de implementação.

Escassez de Bioinformáticos Qualificados e Cientistas de Dados

As estimativas do setor apontam para uma lacuna de competências de 35% até 2030, à medida que a procura de conhecimentos interdisciplinares supera a produção académica. Os mercados emergentes sofrem de uma escassez pronunciada, inflacionando os custos salariais e a rotatividade. Além disso, a integração da inteligência artificial eleva o nível de competência: os analistas precisam agora de fluência em Python, computação em GPU e informática regulatória — uma combinação raramente encontrada em profissionais individuais. Os fornecedores de menor dimensão no mercado de serviços de bioinformática são os mais afetados, porque as reservas de capital limitadas dificultam programas agressivos de contratação ou de melhoria de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas Integradas Impulsionam o Crescimento Futuro

Os serviços de análise de dados geraram o maior conjunto de receitas em 2025, capturando 37,55% do mercado de serviços de bioinformática. A dominância do segmento decorre do requisito central de converter ficheiros FASTQ, mzML ou CEL brutos em sinais biológicos interpretáveis. No entanto, as ofertas de plataforma como serviço irão superar todas as outras categorias a uma CAGR de 18,08%, refletindo a preferência dos clientes por fluxos de trabalho completos alojados na nuvem. Os fornecedores que combinam armazenamento, análise orientada por inteligência artificial e painéis de conformidade estão a reduzir o custo total de propriedade e a alargar a procura endereçável, ampliando assim o tamanho global do mercado de serviços de bioinformática. Os serviços de gestão de bases de dados e de arquivo mantêm uma adoção estável porque a retenção de dados a longo prazo continua a ser uma necessidade regulatória.

A consultoria e o desenvolvimento de fluxos de trabalho personalizados registam um crescimento de um dígito médio à medida que os clientes procuram correções de interoperabilidade especializadas e documentação de validação. O surgimento de motores de inteligência artificial por subscrição para descoberta de fármacos incentiva as startups de biotecnologia de menor dimensão a adotar modelos de pagamento por utilização em vez de contratar cientistas de dados internos, expandindo a base de utilizadores. À medida que a elasticidade da plataforma melhora, o custo marginal de computação diminui, permitindo que os fornecedores de serviços integrem pipelines de aprendizagem automática que recomendam automaticamente os parâmetros de alinhamento ideais. Essa automação alivia a escassez de talentos e melhora o rendimento em todo o setor de serviços de bioinformática.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Aumento dos Diagnósticos Desafia os Segmentos Orientados para a Investigação

A genómica e a proteómica retiveram 41,90% da quota do mercado de serviços de bioinformática em 2025, devido ao forte financiamento para a descoberta de alvos. No entanto, o nicho de diagnósticos clínicos e medicina de precisão está a acelerar a uma CAGR de 19,25%, impulsionado pela adoção hospitalar de painéis de sequenciamento de nova geração para oncologia e rastreio de doenças raras. Cada nova aprovação de diagnóstico aumenta a procura por informática conforme e de alta confiança. Como resultado, o tamanho do mercado de serviços de bioinformática ligado a aplicações clínicas tem projeção de quase duplicar até 2030.

Entretanto, os fluxos de trabalho de design de fármacos assistidos por inteligência artificial ganham tração porque a aprendizagem automática pode prever efeitos fora do alvo antes da dispendiosa validação em laboratório húmido. A metabolómica e a transcriptómica também estão a crescer à medida que os investigadores examinam leituras funcionais para complementar os dados de sequência de ADN. A agrigenómica e a análise do microbioma oferecem oportunidades de diversificação, especialmente em economias emergentes que procuram soluções de segurança alimentar. Os fornecedores de serviços que criam nichos em informática do microbioma beneficiam de uma menor intensidade competitiva dentro do setor mais amplo de serviços de bioinformática.

Por Utilizador Final: Os Laboratórios Hospitalares Reduzem a Diferença

As empresas farmacêuticas e de biotecnologia representavam 46,72% do tamanho do mercado de serviços de bioinformática em 2025, refletindo a externalização contínua da análise de sequências durante o desenvolvimento de fármacos. No entanto, os hospitais e laboratórios de diagnóstico estão a avançar rapidamente, apoiados pela queda dos custos de sequenciamento e pelas iniciativas de cuidados baseados em valor. Os testes de cancro no ponto de cuidados são agora fornecidos com software integrado que encaminha as leituras brutas para pipelines de nuvem e devolve chamadas de variantes em horas, comprimindo os ciclos de decisão clínica.

As organizações de investigação por contrato mantêm uma quota estável ao integrar ofertas de laboratório húmido, in vivo e informáticas. Os institutos académicos aproveitam os créditos de nuvem financiados por bolsas para aceder a fluxos de trabalho de nível empresarial sem investimento de capital. As agências agrícolas adotam pipelines de dados de seleção genómica destinados a culturas resistentes ao clima, um contribuinte modesto mas crescente para o mercado de serviços de bioinformática. Coletivamente, estas mudanças reduzem a dominância histórica dos clientes farmacêuticos e diversificam as receitas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Implementação: A Nuvem Ocupa o Centro do Palco Apesar dos Custos de Saída

As configurações alojadas na nuvem sustentam agora a maioria das novas instalações porque os recursos de computação elásticos se adequam à procura irregular e orientada por projetos. O ecossistema exclusivo de plataforma do UK Biobank, com 30 petabytes, prova que os dados sensíveis podem ser geridos de forma segura em hiperescala enquanto ainda cumprem o RGPD, incentivando migrações semelhantes em todo o mundo. O crescimento da nuvem também beneficia de custos de entrada mais baixos, trazendo startups para o mercado de serviços de bioinformática mais rapidamente do que os ciclos de aquisição local permitem.

No entanto, as crescentes taxas de saída para mover conjuntos de dados à escala de petabytes desafiam o planeamento orçamental, especialmente quando as análises multirregionais requerem transferências repetitivas. As arquiteturas híbridas emergem como um compromisso prático: os dados brutos residem em armazenamento de objetos bloqueado por região, enquanto os formatos derivados se movem para zonas de computação globais. As regras de localização do Espaço Europeu de Dados de Saúde motivam ainda mais os fornecedores a adicionar zonas de disponibilidade regionais, garantindo que os participantes do setor de serviços de bioinformática permaneçam em conformidade sem sacrificar a velocidade analítica.

Análise Geográfica

A América do Norte manteve-se como o maior contribuinte regional, detendo 46,10% das receitas globais em 2025. Os extensos pipelines farmacêuticos, o amplo financiamento de capital de risco e a adoção precoce da bioinformática habilitada por inteligência artificial sustentam a liderança. Projetos federais como o Programa de Investigação All of Us injetam milhões de genomas clinicamente ligados em nuvens públicas, sustentando a procura de serviços. No entanto, os debates sobre controlo de exportações e as novas regras para testes desenvolvidos em laboratório aumentam os encargos de conformidade para estudos transfronteiriços.

A Europa regista um crescimento sólido de meados dos dois dígitos, apoiado pela iniciativa de sequenciamento de referência Genoma da Europa, no valor de 45 milhões de EUR (52 milhões de USD), e pelo quadro do Espaço de Dados de Saúde a nível continental. Embora os estatutos de privacidade rigorosos aumentem os custos de integração iniciais, também criam um prémio para os fornecedores capazes de certificar a conformidade com o RGPD. Iniciativas nacionais como a PROMISE da Suécia demonstram como a bioinformática integrada acelera a adoção clínica em escala.

A Ásia-Pacífico é a arena de crescimento mais rápido, registando uma CAGR de 16,62% à medida que a China, o Japão e Singapura canalizam fundos públicos para programas de medicina de precisão, biologia sintética e investigação sobre o envelhecimento. O foco estratégico da China na rivalidade biotecnológica com os Estados Unidos mantém a procura interna elevada, embora as fricções geopolíticas compliquem as colaborações no exterior. A sociedade super-envelhecida do Japão financia estudos geriátricos multi-ómicos, enquanto os incentivos de Singapura atraem empresas multinacionais para sedes regionais. Esta diversidade obriga os fornecedores de serviços a adaptar os modelos de implementação e as posturas de conformidade para cada jurisdição, mas o potencial em termos de cobertura populacional e despesas de saúde posiciona a Ásia-Pacífico como o principal motor a longo prazo do mercado de serviços de bioinformática.

Panorama Competitivo

O ecossistema de fornecedores é moderadamente fragmentado, com conglomerados globais de ciências da vida a competir com especialistas ágeis. Os grandes players procuram escala através de fusões e integração de plataformas; a declaração da Thermo Fisher Scientific de que poderia gastar até 50 mil milhões de USD em aquisições ilustra a consolidação acelerada. Os acordos estratégicos combinam hardware de sequenciamento, reagentes de laboratório húmido e informática em ofertas unificadas que ancoram os clientes em ecossistemas de longo prazo.

A liderança tecnológica depende agora de pipelines de inteligência artificial proprietários capazes de ingerir dados multi-ómicos e fornecer biomarcadores preditivos rapidamente. A QIAGEN duplicou o seu investimento na sua suite Digital Insights, comprometendo-se com pelo menos cinco novos lançamentos melhorados por inteligência artificial em 2025. Os novos participantes aproveitam arquiteturas nativas de nuvem, oferecendo planos de subscrição que reduzem as taxas iniciais e aceleram a integração. Estes desafiantes frequentemente estabelecem parcerias com nuvens de hiperescala para aceder a clusters de GPU e regiões globais, permitindo-lhes fornecer segurança de nível empresarial sem capital pesado.

Existem abundantes oportunidades de espaço em branco em nichos verticais como ferramentas de design de biologia sintética, monitorização de doença residual mínima e análise do microbioma. As empresas que combinam conhecimentos específicos do domínio com APIs interoperáveis podem integrar-se perfeitamente nos pipelines de investigação farmacêutica, criando fluxos de receita mais estáveis dentro do mercado de serviços de bioinformática. À medida que mais conjuntos de dados à escala de petabytes migram para ambientes de SaaS, os fornecedores de integração capazes de agregar e desduplicar dados entre nuvens ganham importância estratégica.

Líderes do Setor de Serviços de Bioinformática

CD Genomics

Charles River Laboratories

Illumina, Inc.

PerkinElmer Inc.

QIAGEN

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA e a Novo Nordisk estabeleceram uma parceria para construir agentes de inteligência artificial para descoberta de fármacos no supercomputador Gefion.

- Maio de 2025: A Charles River Laboratories celebrou um acordo com o Hospital Geral de Singapura para fornecer bancos de células mestras CGMP e testes NGS para programas de CAR-T de sangue do cordão umbilical.

- Abril de 2025: A GeneDx adquiriu a Fabric Genomics por até 51 milhões de USD, adicionando interpretação baseada em inteligência artificial para sequenciamento neonatal.

- Janeiro de 2025: A Illumina e a NVIDIA integraram os pipelines DRAGEN com aceleração por GPU para democratizar a análise multi-ómica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de serviços de bioinformática como todas as ofertas computacionais de terceiros baseadas em honorários, desde a limpeza de leituras NGS brutas até à interpretação complexa multi-ómica, vendidas a utilizadores finais de ciências da vida, saúde e agrigenómica em todo o mundo. As soluções integradas apenas como camadas de serviço gerido sobre hardware proprietário são contabilizadas uma vez que o componente de serviço é faturado separadamente.

Exclusão do âmbito: as licenças de software de bioinformática interno desenvolvidas internamente e as vendas de instrumentos de sequenciamento autónomos são mantidas fora do dimensionamento.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Análise de Dados

- Gestão de Bases de Dados

- Análise e Montagem de Sequenciamento

- Consultoria e Desenvolvimento de Fluxos de Trabalho Personalizados

- Integração e Plataforma como Serviço

- Outros

- Por Aplicação

- Design e Descoberta de Fármacos

- Genómica e Proteómica

- Metabolómica

- Transcriptómica

- Diagnósticos Clínicos e Medicina de Precisão

- Agrigenómica e Saúde Animal

- Microbioma e Metagenómica

- Outros

- Por Utilizador Final

- Empresas Farmacêuticas e de Biotecnologia

- Organizações de Investigação por Contrato

- Institutos Académicos e Centros de Investigação

- Hospitais e Laboratórios de Diagnóstico

- Agências Agrícolas e Ambientais

- Outros

- Por Modelo de Implementação

- Local

- Baseado em Nuvem

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Médio Oriente e África

- CCG

- África do Sul

- Resto do Médio Oriente e África

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- CCG

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Complementámos o trabalho de secretária com discussões estruturadas e inquéritos breves abrangendo fornecedores de serviços, responsáveis de bioinformática farmacêutica, diretores de laboratórios clínicos e gestores de instalações centrais académicas na América do Norte, Europa e Ásia-Pacífico. Estas entrevistas clarificaram os rácios prevalecentes de combinação de serviços, as transferências de custos de sequenciamento e a intensidade esperada de externalização, ajudando-nos a reconciliar indicadores secundários divergentes.

Investigação Documental

Começámos com âncoras disponíveis publicamente, extraindo volumes de base e indicações de preços de organismos como o Centro Nacional de Informação Biotecnológica, o Arquivo de Leituras de Sequências dos Institutos Nacionais de Saúde, os códigos comerciais do Eurostat para reagentes de sequenciamento e as tabelas de despesas em I&D do Banco Mundial. A análise de patentes da Questel e as divisões de receitas das empresas acedidas através do D&B Hoovers permitiram-nos avaliar a exposição dos fornecedores à externalização. Sinais de crescimento comparáveis foram recolhidos de revistas científicas e portais de associações como a Aliança Global para Genómica e Saúde, enquanto comunicados de imprensa e relatórios 10-K forneceram valores de contratos de curto prazo e preços médios de venda. A lista de fontes secundárias é ilustrativa; foram examinadas muitas referências adicionais para completar e verificar cruzadamente o conjunto de dados.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte a produção global de NGS (em terabases) num conjunto de procura, aplicando taxas de externalização específicas por região e preços médios de venda de serviços combinados. Os totais de fornecedores e os valores de contratos amostrados servem como verificações de baixo para cima para ajustar os totais. Os principais inputs incluem: custo médio por sequenciamento do genoma completo, proporção dos orçamentos de I&D farmacêutico alocados à bioinformática externa, tendências de preços de computação em nuvem e marcos regulatórios que desencadeiam picos de procura de análise de dados. As previsões baseiam-se em regressão multivariada, com a trajetória de custo de sequenciamento e a adoção de medicina de precisão indexadas como variáveis principais; a análise de cenários captura mudanças repentinas no financiamento público de investigação. Onde faltavam dados granulares de fornecedores, as lacunas foram colmatadas com rácios de proxy conservadores validados através de consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados modelados passam por triagens de anomalias e variâncias antes da revisão por analistas sénior. Em seguida, comparamos com métricas independentes, como relatórios de consumo de computação em nuvem e volumes de publicações académicas. O modelo é atualizado a cada doze meses, e são emitidas atualizações intercalares se eventos materiais, como um genoma abaixo de 400 USD, alterarem o nosso caso base.

Por que Razão a Linha de Base de Serviços de Bioinformática da Mordor Merece Confiança

Os valores publicados frequentemente divergem porque as empresas escolhem cestos de serviços desiguais, bases de moeda distintas e cadências de atualização inconsistentes.

Os principais fatores de lacuna aqui incluem âmbitos mais restritos apenas de sequenciamento, curvas de adoção agressivas desligadas das realidades de financiamento e instantâneos de moeda pontuais que obscurecem a recente força do dólar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 3,84 mil milhões de USD (2025) | ||

| 3,62 mil milhões de USD (2025) | Consultoria Regional A | contabiliza apenas análise de sequenciamento, omite receitas de consultoria e desenvolvimento de fluxos de trabalho personalizados |

| 6,51 mil milhões de USD (2025) | Consultoria Global B | integra vendas de licenças de software, aplica uma adoção otimista sem recalibração a meio do ciclo |

A comparação mostra que o nosso âmbito disciplinado, a atualização anual e a validação de dupla via oferecem aos decisores uma linha de base equilibrada e reproduzível em que podem confiar para discussões de orçamentação e estratégia.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços de bioinformática até 2031?

O mercado tem previsão de atingir 7,75 mil milhões de USD até 2031, crescendo a uma CAGR de 12,44%.

Qual tipo de serviço domina atualmente os gastos?

Os serviços de análise de dados lideram com 37,55% de quota de receita, embora os serviços de plataforma integrada estejam a crescer mais rapidamente.

Por que razão a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas de medicina de precisão apoiados pelo governo, o crescente investimento em biotecnologia e o aumento das despesas de saúde impulsionam uma CAGR de 16,62% na Ásia-Pacífico.

Qual é a principal restrição ao crescimento do mercado?

A escassez global de bioinformáticos e cientistas de dados qualificados está a limitar os esforços de expansão e a adicionar atrasos nos projetos.

Como estão as tecnologias de inteligência artificial a mudar o panorama competitivo?

Os fornecedores que integram modelos de inteligência artificial proprietários para interpretação multi-ómica oferecem perspetivas mais rápidas e preditivas, diferenciando-se e atraindo clientes farmacêuticos.

Qual segmento de utilizador final está a expandir-se mais rapidamente?

Os hospitais e laboratórios de diagnóstico estão a avançar a uma CAGR de 17,12% à medida que os testes genómicos se tornam rotineiros nos cuidados clínicos.

Página atualizada pela última vez em: