Tamanho e Participação do Mercado de Ferramentas para Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 164.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 230.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas para Ciências da Vida por Mordor Intelligence

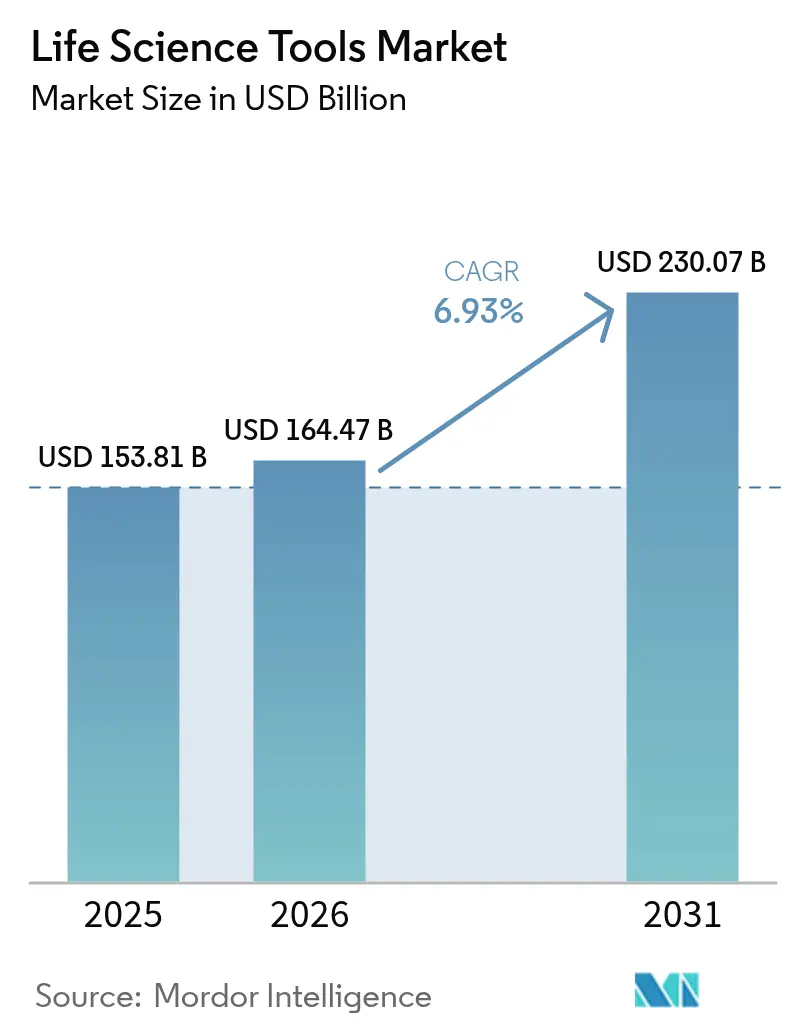

Espera-se que o tamanho do Mercado de Ferramentas para Ciências da Vida cresça de USD 153,81 bilhões em 2025 para USD 164,47 bilhões em 2026 e está previsto para atingir USD 230,07 bilhões até 2031 a um CAGR de 6,93% no período 2026-2031.

Subsídios governamentais, ventos regulatórios favoráveis para testes desenvolvidos em laboratório e a adoção de multi-ômica estão direcionando capital para automação, sequenciamento e plataformas analíticas de alta resolução. Os serviços estão se expandindo mais rapidamente do que os instrumentos à medida que os laboratórios migram para modelos terceirizados de pagamento por uso, que reduzem os custos iniciais e aceleram os ciclos de validação orientados pela conformidade. A queda nos preços por genoma ampliou o acesso clínico ao sequenciamento de nova geração, enquanto os orçamentos sustentados dos NIH e do Horizonte Europa continuam a financiar grandes renovações de equipamentos. Enquanto isso, os controles de exportação geopolíticos estão impulsionando estratégias de dupla fonte que favorecem fornecedores com presença de fabricação regional.

O aumento dos gastos do setor público, como o pacote de biotecnologia de USD 88 bilhões proposto pelo Congresso dos Estados Unidos para 2025, aliado à supervisão mais rigorosa da FDA sobre testes desenvolvidos em laboratório (LDTs), está remodelando as necessidades de conformidade e gerando nova demanda por instrumentos validados. O impulso competitivo permanece forte; fornecedores estabelecidos utilizam fusões, aquisições e extensões de portfólio para defender participação de mercado e abrir novos canais, mas fragilidades persistentes na cadeia de suprimentos e escassez de bioinformatas qualificados moderam as perspectivas de curto prazo.

Principais Conclusões do Relatório

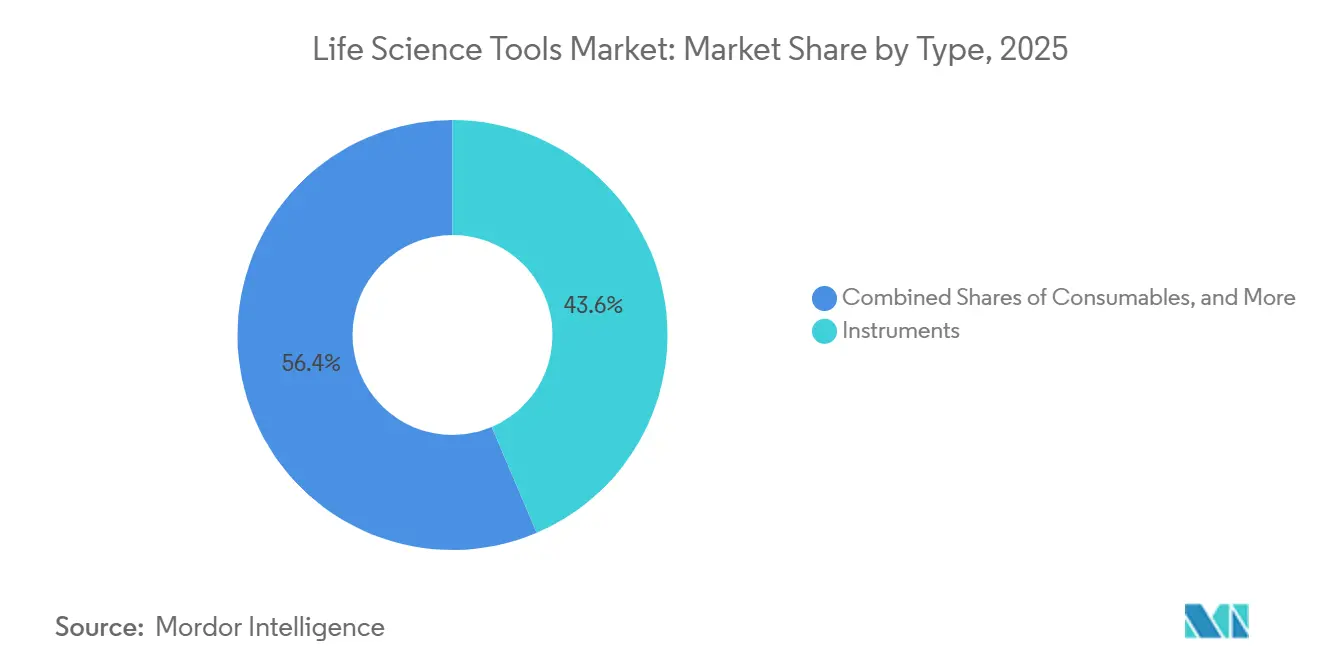

- Por tipo, os serviços registraram a expansão mais rápida com um CAGR de 11,35%, enquanto os instrumentos retiveram 43,60% da participação do mercado de ferramentas para ciências da vida em 2025.

- Por tecnologia, o sequenciamento de nova geração expandiu-se a um CAGR de 16,9%; PCR e qPCR lideraram com uma participação de 22,65% do mercado de ferramentas para ciências da vida em 2025.

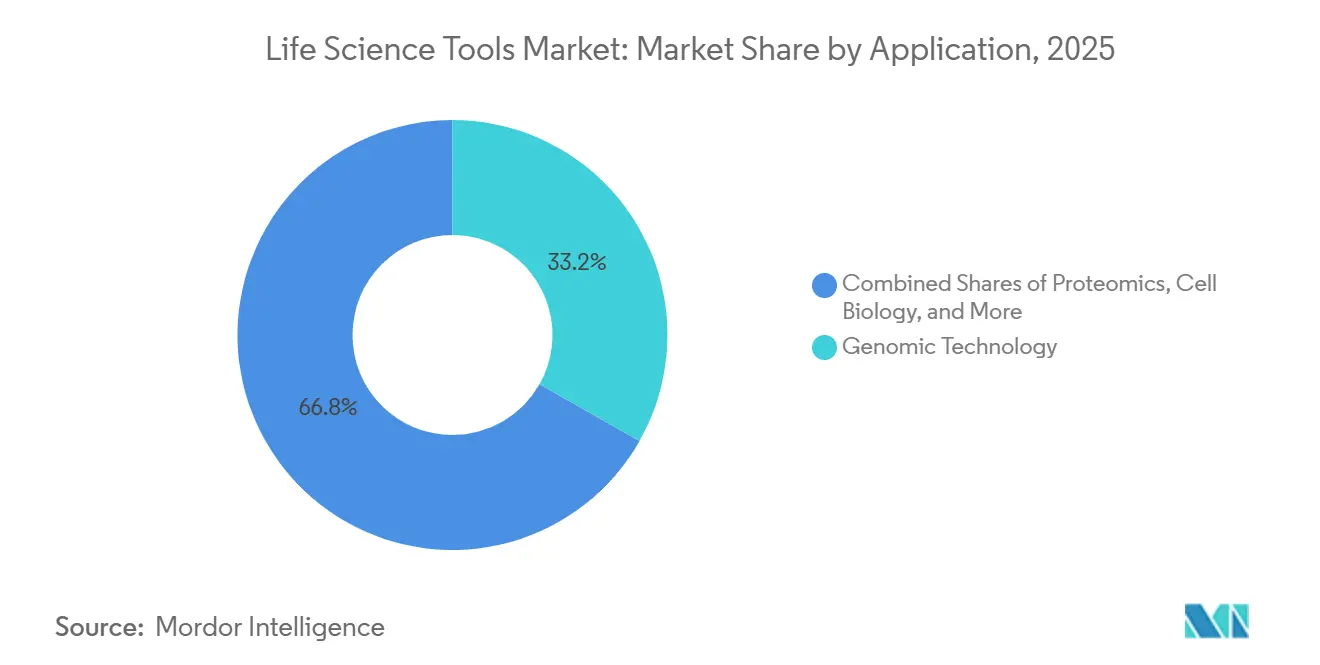

- Por aplicação, a tecnologia de proteômica avançou a um CAGR de 13,1%, enquanto a tecnologia genômica representou 33,20% do mercado de ferramentas para ciências da vida em 2025.

- Por usuário final, os laboratórios de diagnóstico cresceram mais rapidamente, com um CAGR de 11,85%; os laboratórios de pesquisa detinham 58,10% da participação do mercado de ferramentas para ciências da vida em 2025.

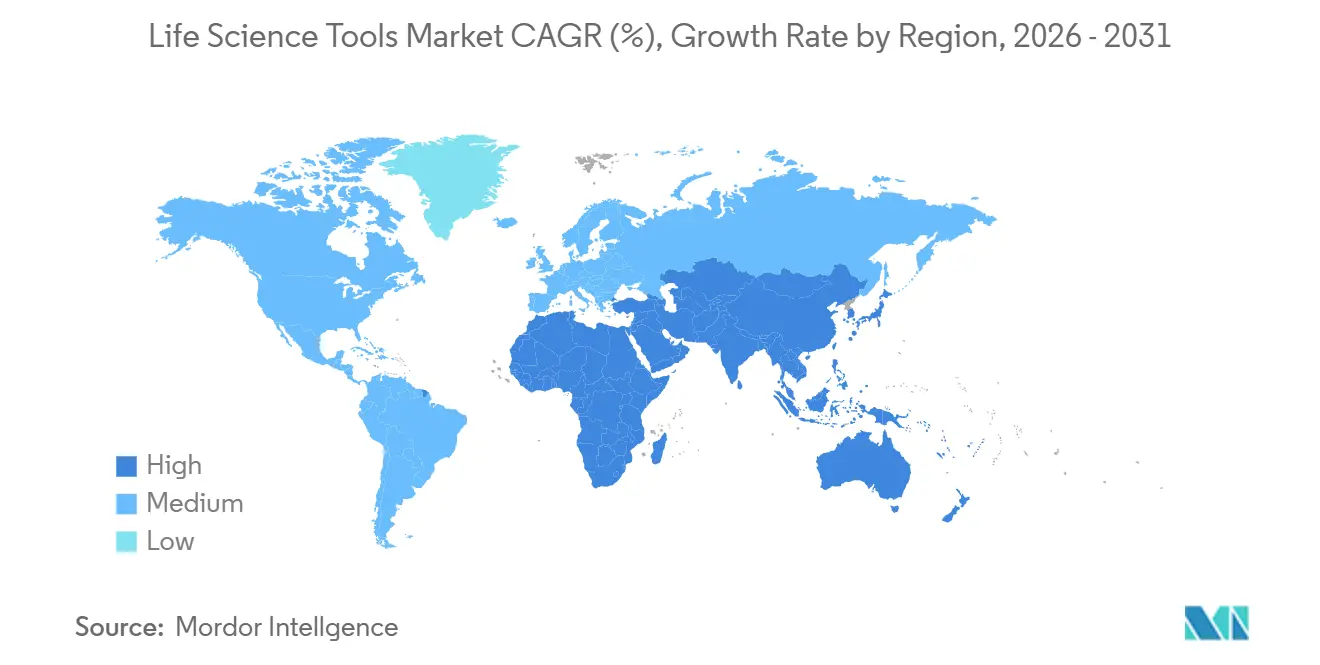

- Geograficamente, a Ásia-Pacífico registrou o maior CAGR regional de 10,95%, enquanto a América do Norte permaneceu como o contribuinte regional mais significativo com uma participação de 40,10%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas para Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda por biofármacos e crescimento do financiamento de pesquisa | +1.80% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da incidência de doenças infecciosas e distúrbios genéticos | +1.50% | Global; maior impacto na APAC e África | Curto prazo (≤2 anos) |

| Adoção crescente de plataformas de NGS e análise de célula única | +1.20% | América do Norte e Europa como núcleo; expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão de fluxos de trabalho de instalações centrais baseados em CRISPR | +0.90% | América do Norte e Europa; emergindo na APAC | Longo prazo (≥4 anos) |

| Automação de alto rendimento orientada por IA para preparação de multi-ômica | +0.80% | Global; liderado pela América do Norte | Médio prazo (2-4 anos) |

| Surgimento de laboratórios de bioprocesamento descentralizados em países de baixa e média renda | +0.60% | APAC, MEA, América Latina | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Biofármacos e Crescimento do Financiamento de Pesquisa

O foco crescente em terapêuticas de grandes moléculas impulsiona os laboratórios a adquirir espectrômetros de massa avançados para caracterização de proteínas e citômetros de fluxo de alto parâmetro para pesquisa em terapia celular. O orçamento de USD 2,5 bilhões da ARPA-H dos Estados Unidos, destinado a plataformas de saúde inovadoras, ressalta o compromisso do governo com instrumentação de ponta.[1]ARPA-H, "Visão Geral do Orçamento do Ano Fiscal de 2025," arpa-h.gov O financiamento de capital de risco europeu também aumentou, impulsionando pedidos para organizações de pesquisa contratada que agora lidam com análises especializadas que antes eram mantidas internamente. Em conjunto, essas forças aceleram as compras de capital e os gastos recorrentes com consumíveis, reforçando as perspectivas de crescimento do mercado de ferramentas para ciências da vida. As aprovações da FDA de 55 novas terapêuticas em 2024, das quais 43% eram biológicos, elevaram a demanda por análises upstream, incluindo espectrometria de massa de alta resolução e triagem automatizada de linhagens celulares.[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Novos Medicamentos 2024," fda.gov O Horizonte Europa destinou USD 10,3 bilhões para pesquisa em saúde no período 2024-2025, com 28% direcionados a projetos de doenças infecciosas e oncologia personalizada que adquirem sequenciadores e sistemas de imagem.[3]Comissão Europeia, "Horizonte Europa Saúde 2024-25," ec.europa.eu

Aumento da Incidência de Doenças Infecciosas e Distúrbios Genéticos

A vigilância da OMS sinalizou aumento da atividade de varíola dos macacos e influenza aviária em 2024, compelindo os laboratórios de saúde pública a expandir a capacidade de testes de PCR e a estocar painéis de NGS multiplex.[4]Organização Mundial da Saúde, "Notícias sobre Surtos de Doenças — Atualizações sobre Varíola dos Macacos e H5N1," who.int Em paralelo, a triagem nacional de doenças raras no Reino Unido expandiu o acesso a testes genômicos em 25%, impulsionando a demanda por sistemas automatizados de preparação de amostras. A dupla carga de ameaças infecciosas e condições hereditárias ressalta a necessidade de plataformas escaláveis e de retorno rápido, fazendo avançar o mercado de ferramentas para ciências da vida em ambientes clínicos e de pesquisa. A OMS confirmou 6,2 milhões de casos de mpox em 2024-2025, um salto de 34,0% que impulsionou pedidos de diagnósticos rápidos de PCR e sistemas de vigilância de genômica viral. Os painéis de triagem neonatal expandiram-se para uma média de 62 condições genéticas em 2025, ante 54 dois anos antes, e aumentaram a utilização de espectrometria de massa em tandem em painéis metabólicos. A Índia alocou USD 144 milhões para centros de diagnóstico molecular em nível distrital, planejando 1.200 sistemas de PCR em tempo real e 180 sequenciadores de bancada até 2027. O kit NeoBase 2 da PerkinElmer, lançado em 2024, reduziu o tempo de amostra a resultado em 22%, permitindo maior rendimento na triagem neonatal.

Adoção Crescente de Plataformas de NGS e Análise de Célula Única

Com o NovaSeq X e sistemas similares reduzindo os custos de sequenciamento de genoma completo abaixo de USD 200, as instituições podem agora realizar projetos em escala populacional sem comprometer os orçamentos. As inovações de célula única da 10x Genomics impulsionaram as instalações de instrumentos 40% acima em 2024, expandindo as aplicações em oncologia e imunologia. Essas mudanças levam as instalações a reconfigurar os fluxos de trabalho em torno de abordagens de alto rendimento e intensivas em dados, estimulando a aquisição de construtores automatizados de bibliotecas e clusters de computação de alto desempenho. O Instituto Nacional do Câncer dos Estados Unidos destinou USD 1,2 bilhão para atlas de célula única até 2026, o que está se traduzindo em compras combinadas de classificação celular e preparação de bibliotecas.

Expansão de Fluxos de Trabalho de Instalações Centrais Baseados em CRISPR

Universidades e institutos de pesquisa institucionalizaram os serviços de CRISPR, realizando centenas de edições mensalmente com manipuladores de líquidos robóticos e biorreatores de grau GMP.[5]Instituto Broad, "Serviços da Instalação Central de Triagem CRISPR," broadinstitute.org Protocolos padronizados encurtam o prazo de entrega dos projetos e aumentam o consumo de consumíveis, enquanto o CRISPR terapêutico impulsiona a demanda por colunas de purificação e análises avançadas em ambientes regulamentados, fortalecendo as vendas de equipamentos a longo prazo. O Alt-R CRISPR-Cas12a Ultra da IDT, lançado em março de 2025, proporcionou 3 vezes mais eficiência de edição em células T primárias, expandindo os fluxos de trabalho de terapia celular. As instalações centrais agora combinam kits de CRISPR com manipuladores de líquidos automatizados, reduzindo o tempo de manuseio manual em 60% e aumentando a reprodutibilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de instrumentos avançados | -0.40% | Global; instituições menores mais afetadas | Curto prazo (≤2 anos) |

| Requisitos regulatórios rigorosos para LDTs | -0.30% | América do Norte e Europa; expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Escassez de bioinformatas qualificados | -0.20% | Global; mais aguda na APAC e regiões emergentes | Médio prazo (2-4 anos) |

| Riscos na cadeia de suprimentos de reagentes decorrentes de controles de exportação | -0.15% | Global; impacto mais alto onde a China é o principal fornecedor | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Instrumentos Avançados

As principais plataformas de espectrometria de massa ultrapassam USD 1 milhão, colocando a aquisição fora do alcance de laboratórios menores. Os orçamentos acadêmicos têm dificuldade em conciliar atualizações de instrumentos com necessidades de pessoal, levando muitos a depender de instalações centrais de pagamento por serviço. Essas pressões orçamentárias retardam a adoção e diluem a trajetória de curto prazo da expansão do mercado de ferramentas para ciências da vida. O modelo de aluguel de reagentes da Thermo Fisher permite custo inicial zero, mas ainda deixa laboratórios menores vulneráveis a taxas por amostra.

Requisitos Regulatórios Rigorosos para Testes Desenvolvidos em Laboratório

A regra de LDT de 2024 da FDA exige validação e documentação extensivas, prolongando os prazos de lançamento de ensaios e aumentando as despesas de conformidade. Laboratórios de diagnóstico menores frequentemente recuam de ofertas inovadoras ou se associam a redes maiores, reduzindo as compras imediatas de instrumentos e amortecendo o crescimento. A regra de abril de 2024 da FDA exige que LDTs de alto risco passem por revisão pré-mercado até 2027, adicionando custos de controle de documentos e validação. O IVDR europeu exige uma revisão por organismo notificado que pode custar até EUR 150.000 por ensaio e levar dois anos, levando laboratórios menores a terceirizar. A carga de conformidade está concentrando o volume de testes em laboratórios de referência com capacidade para amortizar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Aceleram as Tendências de Terceirização

Os serviços cresceram mais rapidamente, com um CAGR de 11,35%, à medida que os desenvolvedores de medicamentos externalizaram análises para controlar custos fixos e acessar expertise especializada. As organizações de pesquisa contratada, agora equipadas com plataformas premium de genômica e proteômica, oferecem fluxos de trabalho completos que antes exigiam pesados investimentos internos. Os clientes farmacêuticos valorizam a rápida escalabilidade de capacidade e o alcance global de sites, impulsionando a receita recorrente de taxas e ampliando o mercado de ferramentas para ciências da vida.

Os instrumentos mantiveram a maior participação do mercado de ferramentas para ciências da vida em 43,60% em 2025. Os padrões de despesas de capital permaneceram resilientes entre as principais empresas farmacêuticas e universidades de pesquisa, enquanto os consumíveis forneceram aproximadamente 60% da receita recorrente para os principais fornecedores. Modelos híbridos que arrendam hardware combinado com serviços estão se consolidando, convertendo compras de equipamentos em montante fixo em despesas operacionais previsíveis e aprofundando a fidelização de clientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: NGS Cresce Rapidamente Enquanto PCR Ancora os Fluxos de Trabalho de Rotina

O Sequenciamento de Nova Geração liderou a expansão tecnológica com um CAGR de 16,9%. Os laboratórios clínicos substituem cada vez mais os ensaios de PCR de gene único por painéis de NGS multigênicos que consolidam os testes e identificam variantes acionáveis. Programas de genômica em escala populacional dos Estados Unidos a Singapura intensificam os ciclos de renovação de instrumentos e estimulam atualizações da infraestrutura computacional, sustentando o mercado de ferramentas para ciências da vida.

PCR e qPCR, apesar de ceder impulso de crescimento, ainda representaram 22,65% do mercado de ferramentas para ciências da vida em 2025. Seu papel consolidado na detecção rápida de patógenos e na análise de expressão gênica mantém um fluxo constante de consumíveis. Tecnologias complementares como citometria de fluxo, espectrometria de massa e sistemas avançados de separação ampliam as opções dos usuários, garantindo pilares de receita diversificados para os fornecedores.

Por Aplicação: Proteômica Ganha Impulso

A proteômica registrou o CAGR mais forte de 13,1% à medida que a descoberta de medicamentos se volta para leituras funcionais de proteínas. Os espectrômetros de massa modernos, combinados com químicas refinadas de preparação de amostras, agora quantificam milhares de proteínas por execução, alimentando buscas de biomarcadores e estudos de validação de alvos. O mercado de ferramentas para ciências da vida se beneficia do aumento do uso de reagentes e da demanda por instrumentos de alta resolução otimizados para análise de proteínas intactas e peptídeos.

A Tecnologia Genômica representou 33,20% do mercado de ferramentas para ciências da vida em 2025. O sequenciamento clínico para doenças raras, oncologia e farmacogenômica permanece um gerador de receita consistente. As soluções de biologia celular, incluindo imagem de alto conteúdo e sistemas de cultura de células-tronco, complementam os insights genômicos e proteômicos, incentivando os laboratórios a construir suítes de multi-ômica que consolidam fluxos de trabalho e ampliam os gastos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Laboratórios de Diagnóstico Impulsionam a Adoção Clínica

Os laboratórios de diagnóstico expandiram-se a um CAGR de 11,85% à medida que os protocolos de medicina de precisão entraram na prática de rotina. Os laboratórios atualizaram seus equipamentos de NGS de grau clínico e instalaram software de interpretação assistido por IA, reduzindo o tempo de retorno dos relatórios. Os marcos de reembolso que cobrem testes genômicos e proteômicos aceleram o retorno do investimento em instrumentos, dinamizando o mercado de ferramentas para ciências da vida em ambientes de saúde.

Os laboratórios de pesquisa representaram 58,10% em 2025, sustentados por subsídios contínuos do setor público e gastos com P&D farmacêutico. Os consórcios de instalações centrais permitem que departamentos menores acessem equipamentos premium, ampliando a utilização e amortizando custos entre pesquisadores. As parcerias entre indústria e academia canalizam capital adicional para instrumentação compartilhada, ancorando a demanda de longo prazo.

Análise Geográfica

A América do Norte representou 40,10% do mercado de ferramentas para ciências da vida em 2025, impulsionada pelo financiamento dos Institutos Nacionais de Saúde dos Estados Unidos e por um cluster de fabricantes globais de ferramentas sediados nos Estados Unidos. Os robustos fluxos de capital de risco nos corredores de biotecnologia de Boston e São Francisco reforçam os ciclos de renovação de equipamentos, embora a infraestrutura universitária envelhecida e a crescente competição por subsídios possam empurrar o crescimento para dígitos médios únicos.

A Ásia-Pacífico, avançando a um CAGR de 10,95%, é a região de crescimento mais rápido. A China direcionou mais de USD 15 bilhões para programas de biotecnologia em 2024, enquanto a infusão de USD 2,4 bilhões da Índia apoiou sites distribuídos de vacinas e biológicos. A Coreia do Sul e Singapura continuam construindo centros de sequenciamento e terapia celular de classe mundial. Essas iniciativas ancoram investimentos de longo prazo em NGS de alta capacidade, espectrometria de massa e bioprocesamento automatizado, adicionando peso ao mercado global de ferramentas para ciências da vida.

A Europa registra ganhos estáveis de dígitos médios únicos em meio a incertezas macroeconômicas e custos de energia crescentes, que pesaram sobre novos projetos de capital. Após o Brexit, o Reino Unido buscou parcerias com os EUA para manter o impulso de pesquisa, enquanto França e Suíça permaneceram como fortalezas para análises de biológicos. Centros emergentes na Polônia e na República Tcheca adotaram formatos de laboratório modulares, proporcionando nova demanda por instrumentos compactos e consumíveis de nível básico.

Cenário Competitivo

A concentração de fornecedores é moderada. Thermo Fisher Scientific, Danaher Corporation e Agilent Technologies detêm coletivamente posições de receita consideráveis, mas não dominantes, aproveitando a escala para investir em P&D e distribuição global. A aquisição de USD 4,1 bilhões pela Thermo Fisher do negócio de purificação e filtração da Solventum em fevereiro de 2025 ampliou seu portfólio de bioprocesamento e aumentou o potencial de venda cruzada. A Danaher incorporou a pilha de bioinformática da Genedata ao seu portfólio em 2024, sinalizando uma mudança em direção a propostas integradas de hardware e software.

Desafiantes como Oxford Nanopore Technologies e Pacific Biosciences buscam químicas de sequenciamento diferenciadas que atraem aplicações de nicho em oncologia e doenças infecciosas. Startups centradas em IA visam lacunas de análise de dados por meio de parcerias com fornecedores de hardware, com o objetivo de combinar mecanismos de interpretação com instrumentos. Os fornecedores miram espaços em branco em fabricação descentralizada, diagnósticos implantáveis em campo e automação de fluxo de trabalho completo, áreas onde os titulares têm penetração limitada.

As estratégias abrangem licenciamento de tecnologia, fabricação específica por região e alianças de codesenvolvimento com empresas farmacêuticas. Por exemplo, a Thermo Fisher fez parceria com o Instituto Nacional do Câncer no ensaio myeloMATCH, incorporando suas ferramentas de sequenciamento em um estudo de oncologia de precisão de alto perfil. Waters, Bruker e BD lançaram colunas específicas para aplicações, perfiladores de imagem e estações de preparação automatizadas, respectivamente, aguçando a diferenciação competitiva enquanto expandem os gastos endereçáveis.

Líderes do Setor de Ferramentas para Ciências da Vida

Illumina, Inc

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

Qiagen N.V.

Agilent Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Ginkgo Bioworks e OpenAI demonstraram uma plataforma de IA que executou autonomamente 36.000 reações de síntese de proteínas sem células, reduzindo os custos em 40%.

- Janeiro de 2026: A Illumina apresentou o Billion Cell Atlas, o primeiro conjunto de um recurso de perturbação de 5 bilhões de células para descoberta de medicamentos orientada por IA.

- Janeiro de 2026: A MGI lançou pacotes ATOPlex Fast NiV para vigilância de genoma completo do vírus Nipah, oferecendo fluxos de trabalho direcionados e metagenômicos.

- Janeiro de 2026: A Synthego entrou no mercado de reagentes moleculares e de diagnóstico clínico, expandindo seu portfólio de produtos CRISPR para ambientes de testes regulamentados.

- Fevereiro de 2025: A Thermo Fisher Scientific adquiriu o Negócio de Purificação e Filtração da Solventum por USD 4,1 bilhões, adicionando aproximadamente USD 1 bilhão em receita de bioprocesamento e visando USD 125 milhões em sinergias no quinto ano.

- Janeiro de 2025: A Siemens Healthineers concluiu sua aquisição de USD 5,1 bilhões da Dotmatics para integrar informática científica com automação laboratorial.

Escopo do Relatório Global do Mercado de Ferramentas para Ciências da Vida

De acordo com o escopo, as ferramentas para ciências da vida incluem consumíveis, instrumentos, reagentes e outros serviços utilizados para estudar diversas áreas de biotecnologia, genética, biologia molecular e biologia celular.

O mercado de ferramentas para ciências da vida é segmentado por produto, tecnologia, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em instrumentos, consumíveis e serviços. Por tecnologia, o mercado é segmentado em PCR e qPCR, sequenciamento de Sanger, tecnologias de separação, citometria de fluxo, microarrays de ácidos nucleicos, espectrometria de massa e outras tecnologias. Por aplicação, o mercado é segmentado em tecnologia de proteômica, tecnologia genômica, tecnologia de biologia celular e outras aplicações. Por usuário final, o mercado é segmentado em laboratórios de pesquisa, laboratórios de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Instrumentos |

| Consumíveis |

| Serviços |

| PCR e qPCR |

| Sequenciamento de Sanger |

| Sequenciamento de Nova Geração (NGS) |

| Plataformas de Ômica Espacial e Célula Única |

| Tecnologias de Separação |

| Citometria de Fluxo |

| Espectrometria de Massa |

| Microarray de Ácidos Nucleicos |

| Plataformas de Automação e Robótica |

| Outras Tecnologias |

| Tecnologia Genômica |

| Tecnologia de Proteômica |

| Tecnologia de Biologia Celular |

| Descoberta e Desenvolvimento de Medicamentos |

| Diagnóstico Clínico |

| Outras Aplicações |

| Laboratórios de Pesquisa |

| Laboratórios de Diagnóstico |

| Empresas Biofarmacêuticas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Instrumentos | |

| Consumíveis | ||

| Serviços | ||

| Por Tecnologia | PCR e qPCR | |

| Sequenciamento de Sanger | ||

| Sequenciamento de Nova Geração (NGS) | ||

| Plataformas de Ômica Espacial e Célula Única | ||

| Tecnologias de Separação | ||

| Citometria de Fluxo | ||

| Espectrometria de Massa | ||

| Microarray de Ácidos Nucleicos | ||

| Plataformas de Automação e Robótica | ||

| Outras Tecnologias | ||

| Por Aplicação | Tecnologia Genômica | |

| Tecnologia de Proteômica | ||

| Tecnologia de Biologia Celular | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Diagnóstico Clínico | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios de Pesquisa | |

| Laboratórios de Diagnóstico | ||

| Empresas Biofarmacêuticas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ferramentas para ciências da vida em 2026?

O mercado de ferramentas para ciências da vida está em USD 164,47 bilhões em 2026 e está previsto para atingir USD 230,07 bilhões até 2031 a um CAGR de 6,93%.

Qual segmento apresenta o crescimento mais rápido?

A tecnologia de Sequenciamento de Nova Geração registra a maior taxa de crescimento com um CAGR de 16,9% até 2031, impulsionada pela redução de custos e pela expansão do uso clínico.

Qual região lidera a expansão futura?

A Ásia-Pacífico registra o maior CAGR regional de 10,95%, apoiada por substanciais investimentos públicos em biotecnologia e expansão da capacidade de fabricação.

Por que os serviços estão se tornando tão importantes?

As empresas farmacêuticas e de biotecnologia terceirizam análises para controlar custos fixos e acessar expertise especializada, impulsionando o segmento de Serviços a um CAGR de 11,35%.

Quais mudanças regulatórias afetam o crescimento do mercado?

A regra final de 2024 da FDA sobre Testes Desenvolvidos em Laboratório aumenta os requisitos de validação e documentação, adicionando complexidade e custo para os laboratórios clínicos.

Página atualizada pela última vez em: