Tamanho e Participação do Mercado de Melamina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

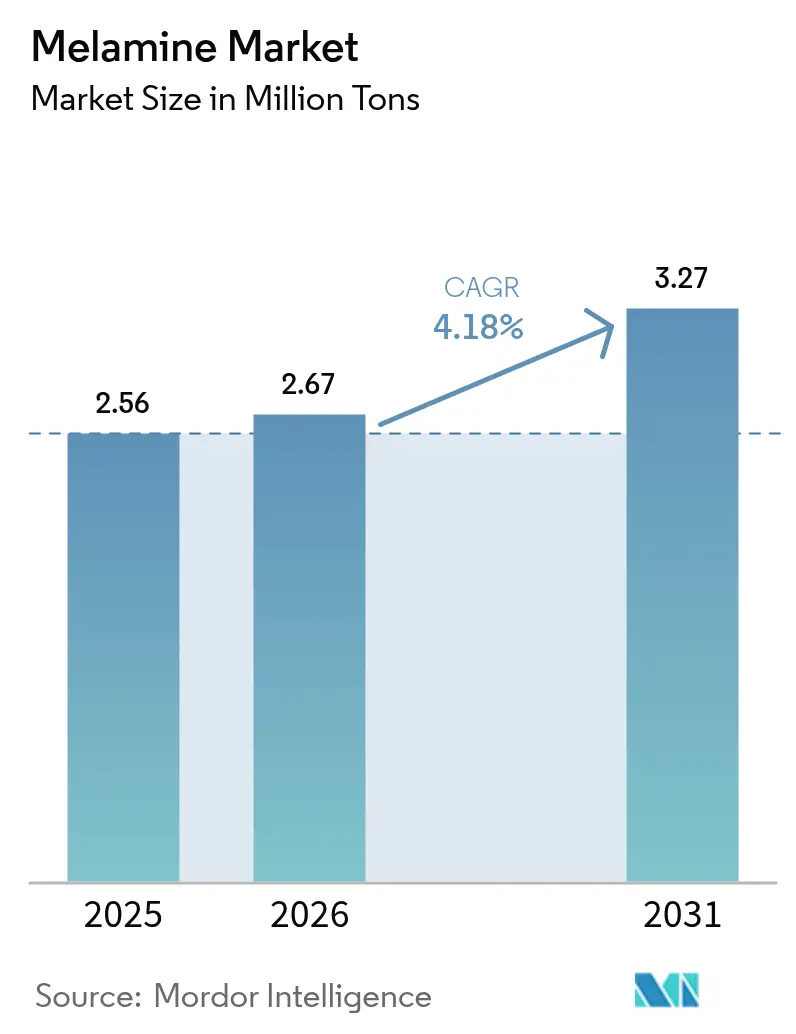

| Volume do Mercado (2026) | 2.67 Milhões de toneladas |

| Volume do Mercado (2031) | 3.27 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Melamina por Mordor Intelligence

O tamanho do Mercado de Melamina deve crescer de 2,56 milhões de toneladas em 2025 para 2,67 milhões de toneladas em 2026 e está previsto para atingir 3,27 milhões de toneladas até 2031 a um CAGR de 4,18% no período 2026-2031.

A recuperação da construção nos Estados Unidos e na União Europeia está impulsionando a demanda por adesivos para madeira ricos em melamina que atendem às normas cada vez mais rigorosas de qualidade do ar interno[1]Agência de Proteção Ambiental dos Estados Unidos, "Padrões de Formaldeído do Título VI da TSCA," epa.gov. Na Ásia-Pacífico, complexos integrados de ureia-melamina na China e na Índia estão ampliando a produção para laminados de alta pressão e compostos de moldagem[2]Federação da Indústria Petroquímica e Química da China, "Estatísticas Químicas Anuais 2025," cpcif.org.cn. Os produtores do Oriente Médio e da África estão capitalizando sobre a matéria-prima de gás de baixo custo, adicionando capacidade que posiciona a região para o crescimento geográfico mais rápido até 2031. Usos especializados, como espuma de melamina Classe A da norma ASTM E84 em cabines aeroespaciais e ferroviárias, estão criando um subsegmento de alta margem que complementa a demanda central por laminados.

Principais Conclusões do Relatório

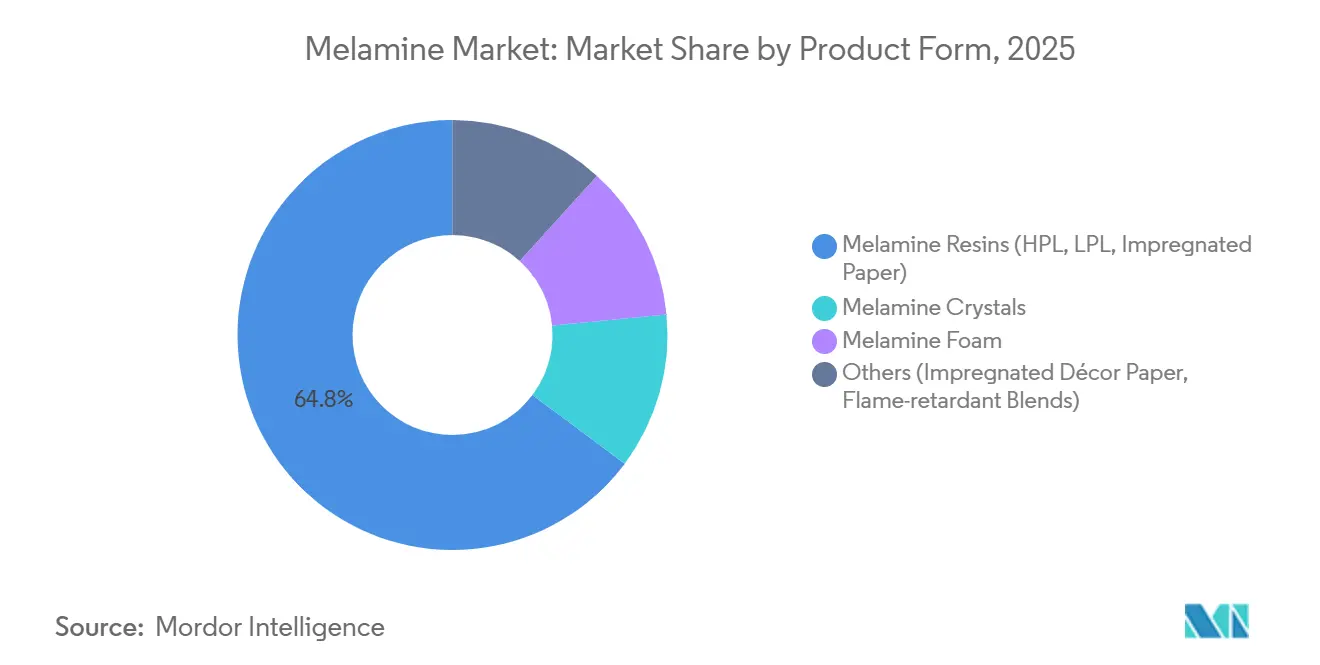

- Por forma do produto, as resinas de melamina representaram 64,78% da participação do mercado de melamina em 2025, enquanto a espuma de melamina está posicionada para avançar a um CAGR de 4,78% até 2031.

- Por aplicação, os laminados dominaram com 48,15% de participação do tamanho do mercado de melamina em 2025, e os retardantes de chama e resinas têxteis estão projetados para crescer a um CAGR de 4,55% até 2031.

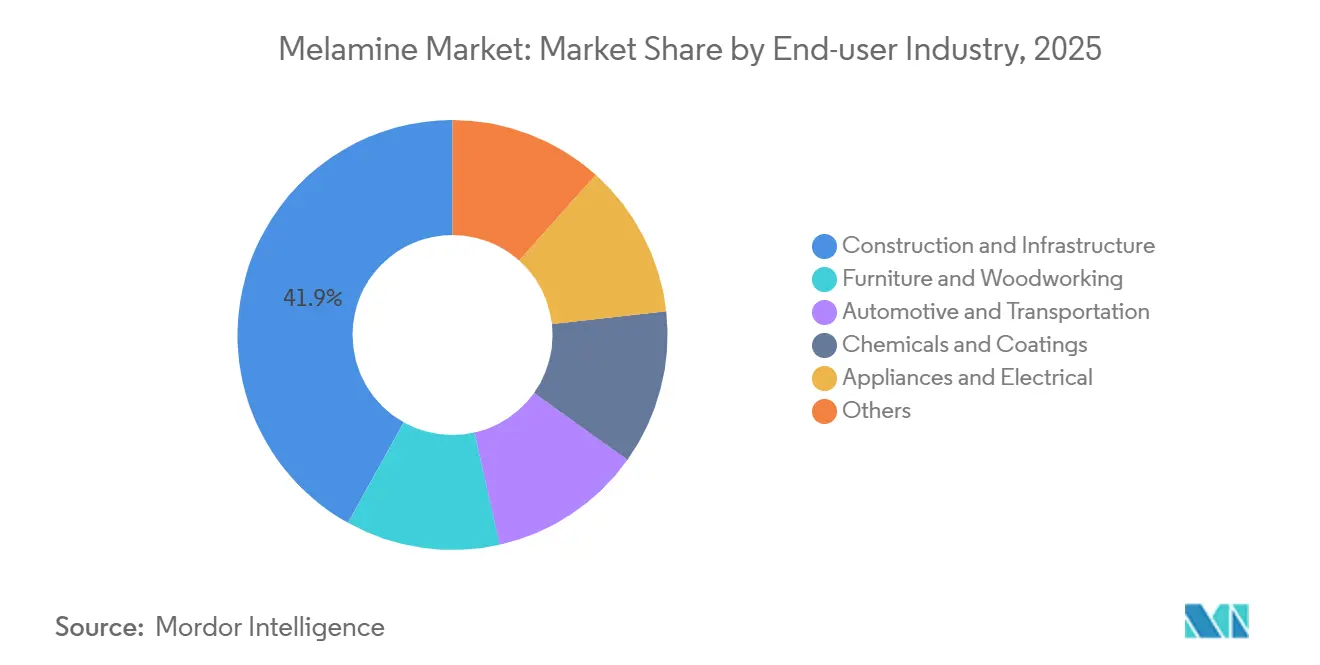

- Por usuário final, construção e infraestrutura capturaram 41,92% do volume de 2025, enquanto automotivo e transporte representam o grupo de usuários de crescimento mais rápido a um CAGR de 4,42% até 2031.

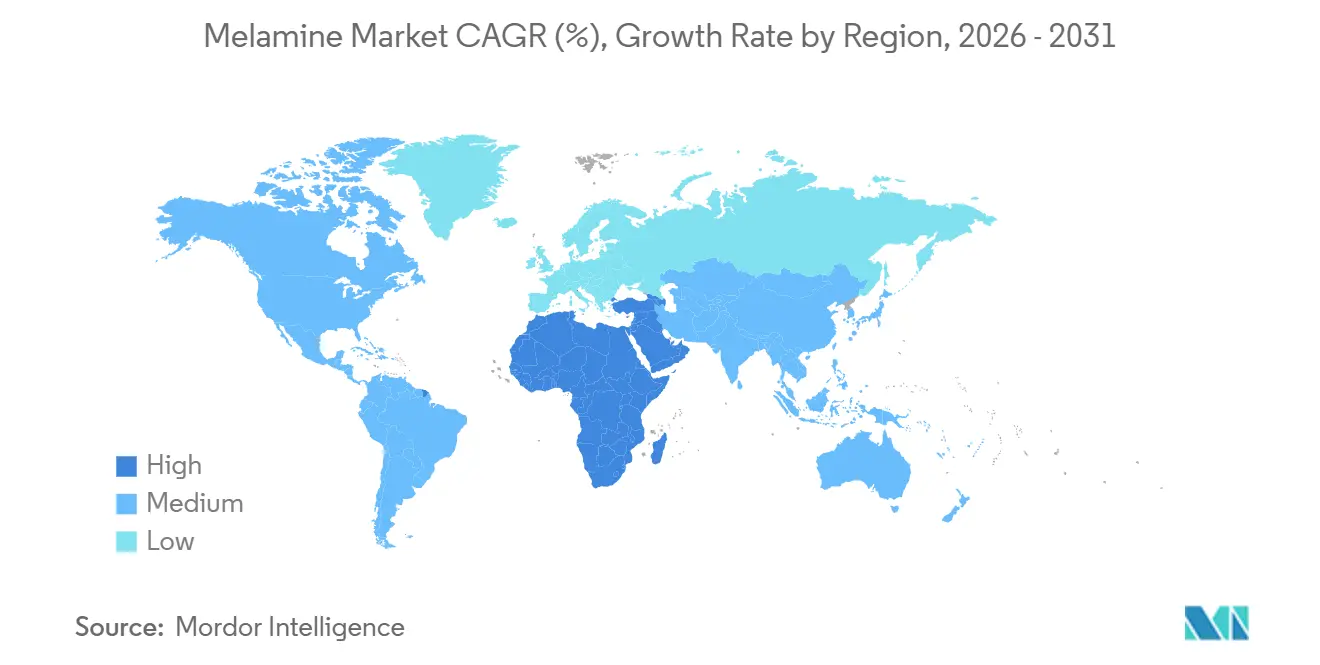

- Por geografia, a Ásia-Pacífico reteve 51,16% do volume global em 2025, e a região do Oriente Médio e da África está projetada para registrar o maior CAGR regional de 4,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Melamina

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por pisos laminados e móveis em economias emergentes | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e a África | Médio prazo (2-4 anos) |

| Recuperação da construção nos EUA/UE impulsionando o consumo de adesivos para madeira | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão industrial na Ásia-Pacífico estimulando a adoção de laminados de alta pressão e compostos de moldagem | +1.0% | Ásia-Pacífico, particularmente China e Índia | Médio prazo (2-4 anos) |

| Espumas de melamina leves e resistentes ao calor para acústica aeroespacial e ferroviária | +0.5% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de processos de ureia-para-melamina de baixo carbono (rotas de amônia verde) | +0.4% | Europa e Oriente Médio, com projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Pisos Laminados e Móveis em Economias Emergentes

A rápida urbanização e o aumento da renda disponível na Ásia-Pacífico estão direcionando os consumidores para produtos de madeira engenheirada que dependem de laminados de melamina para resistência a arranhões e variedade estética. O setor moveleiro da Índia, estimado em USD 18 bilhões em 2024, está expandindo cozinhas modulares e móveis desmontáveis para cidades de segundo nível, impulsionando o consumo de laminados por habitação. A produção de painéis à base de madeira da China superou 300 milhões de m³ em 2024, e as linhas de laminados termofusionados que consomem papel decorativo impregnado com melamina agora ancoram a capacidade orientada para exportação. As plataformas de comércio eletrônico encurtam os ciclos de entrega, favorecendo fornecedores com impregnação de resina no local que reduz o prazo de entrega. Normas mais rígidas de qualidade do ar interno estão levando a maiores proporções de melamina em relação à ureia nos adesivos, o que multiplica a demanda por volume mesmo quando a produção geral de painéis cresce modestamente. Consequentemente, o crescimento incremental de móveis e pisos se traduz em uma absorção desproporcional de melamina no mercado de melamina.

Recuperação da Construção nos EUA/UE Impulsionando o Consumo de Adesivos para Madeira

Os inícios de construção residencial nos EUA subiram para 1,43 milhão de unidades em 2024, revertendo uma desaceleração anterior e revitalizando a demanda por painéis de partículas orientadas e aglomerado. A Meta de Renovação da União Europeia visa 35 milhões de reformas de edifícios até 2030, impulsionando projetos de estrutura de madeira e acabamento interior que especificam painéis colados com melamina. O Título VI da TSCA da EPA limita as emissões de formaldeído bem abaixo do que os sistemas de resina ureia-formaldeído podem atingir, de modo que as fábricas de painéis estão migrando para adesivos MUF com teor de melamina de 15% a 25%. Embora a melamina eleve o custo do adesivo em até USD 80 por tonelada, as certificações de construção sustentável geram prêmios de preço que compensam a despesa. As fábricas norte-americanas também estão adquirindo melamina domesticamente para reduzir a exposição a tarifas e logística, fortalecendo a resiliência do fornecimento local para o mercado de melamina.

Expansão Industrial na Ásia-Pacífico Estimulando a Adoção de Laminados de Alta Pressão e Compostos de Moldagem

Complexos integrados na China e na Índia convertem amônia, ureia e melamina em um único local, alcançando posições de custo 10% a 15% abaixo das médias europeias. Gujarat State Fertilizers & Chemicals ampliou a capacidade em 2024 para atender aos produtores indianos de laminados de alta pressão que atendem interiores comerciais e projetos de metrô. A infraestrutura do Sudeste Asiático — sistemas de trânsito rápido de massa em Jacarta, Bangcoc e Manila — especifica laminados em conformidade com a norma ISO 4586, aumentando a demanda regional por resinas de melamina. Os compostos de moldagem feitos de melamina e celulose estão ganhando espaço em peças de eletrodomésticos e veículos elétricos que exigem resistência a arcos elétricos, posicionando o mercado de melamina para captura de valor a jusante. Os programas de mobilidade elétrica ampliam ainda mais o conjunto endereçável ao demandar componentes retardantes de chama em conformidade com a norma UL 94 V-0.

Espumas de Melamina Leves e Resistentes ao Calor para Acústica Aeroespacial e Ferroviária

A espuma de melamina oferece densidades próximas a 10 kg/m³ e atinge classificações Classe A da norma ASTM E84, atendendo às normas de segurança de cabine da FAA enquanto reduz o peso das aeronaves. Os fornecedores de cabines da Airbus e da Boeing especificam o material para compartimentos superiores e paredes laterais, onde cada quilograma economizado reduz o consumo de combustível. Os operadores ferroviários na Europa e na Ásia utilizam espuma de melamina em dutos de climatização e painéis sob o piso para satisfazer os códigos de comportamento ao fogo da norma EN 45545-2. O coeficiente de redução de ruído da espuma se aproxima de 1,0, o que é valorizado em veículos elétricos onde o silêncio do motor torna o ruído da estrada mais perceptível. Os produtores chineses estão reduzindo as diferenças de custo, ampliando a disponibilidade para acústica em construção comercial. Essas dinâmicas estabelecem a espuma de melamina como um motor de crescimento especializado dentro do mercado de melamina mais amplo.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas mais rígidas de emissão de formaldeído na UE e na América do Norte | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Substitutos adesivos de base biológica (soja, lignina, madeira liquefeita) | -0.3% | América do Norte e Europa, adoção de nicho na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do preço da ureia vinculada a perturbações no mercado de fertilizantes | -0.5% | Global, com impacto agudo na Europa e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas Mais Rígidas de Emissão de Formaldeído na UE e na América do Norte

O Título VI da TSCA da EPA e a Fase 2 do CARB exigem emissões abaixo de 0,09 ppm para aglomerado, limites inatingíveis com sistemas simples de ureia-formaldeído. As fábricas de painéis devem adicionar melamina ou migrar para poliuretano, aumentando o custo do adesivo e comprimindo as margens dos operadores menores. O programa REACH da Europa lista a melamina como uma Substância de Muito Alta Preocupação (SVHC), desencadeando obstáculos de autorização que prolongam os ciclos de aprovação de produtos. Algumas fábricas da Costa Oeste dos EUA já migraram para adesivos sem formaldeído adicionado para linhas de produtos premium. A demanda de curto prazo pode cair à medida que os fabricantes recalibram as formulações, embora uma maior carga de melamina por lote mantenha a tonelagem absoluta relativamente estável no mercado de melamina.

Substitutos Adesivos de Base Biológica

As resinas de proteína de soja, lignina e madeira liquefeita estão ganhando créditos LEED para painéis interiores em edifícios sustentáveis. A resistência à umidade e a vida útil da mistura ficam aquém da melamina-formaldeído, limitando o uso a compensado e móveis de nicho. O fornecimento de lignina está vinculado à economia das fábricas de papel, e a produção de isolado de soja está abaixo de 1 milhão de toneladas por ano, limitando o potencial de crescimento. O preço premium de 5% a 10% convence apenas compradores orientados para a sustentabilidade, de modo que o deslocamento da melamina permanece gradual. No entanto, a pesquisa e o desenvolvimento contínuos sinalizam um desafio moderado de longo prazo para o mercado de melamina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Resinas Permanecem como Carro-Chefe enquanto a Espuma Acelera

As resinas de melamina para laminados de alta pressão e papel impregnado capturaram 64,78% do volume de 2025, refletindo a profunda integração com a produção de pisos laminados e móveis na China, Índia e UE. Essa participação ancora o tamanho do mercado de melamina para os graus de commodities, e as adições de capacidade na Ásia-Pacífico garantem fornecimento estável mesmo com o aperto das regulamentações de formaldeído.

A demanda por espuma de melamina está crescendo a um CAGR de 4,78% até 2031, superando o crescimento total do mercado à medida que os fabricantes aeroespaciais, ferroviários e de veículos elétricos priorizam a redução de peso e a segurança contra incêndio. Embora a espuma represente uma pequena fatia da participação do mercado de melamina hoje, seu alto valor unitário e os crescentes usos acústicos a posicionam como o ponto de destaque especializado da década.

Por Aplicação: Laminados Lideram enquanto Retardantes de Chama Ganham Velocidade

Os laminados comandaram 48,15% da tonelagem em 2025, sustentados pelo crescente uso de móveis modulares e pela atividade de renovação em todo o mundo. O segmento continuará ancorando a demanda absoluta, uma vez que cada metro quadrado de laminado de alta pressão consome 150 a 200 g de resina.

Os retardantes de chama e as resinas têxteis estão avançando a um CAGR de 4,55%, auxiliados por proibições de compostos halogenados e normas de incêndio mais rígidas no transporte público. Sua ascensão amplia a base de aplicações do mercado de melamina para além da construção, abrangendo vestuário de proteção e eletrônicos.

Por Setor do Usuário Final: Construção Domina enquanto o Setor Automotivo Ganha Impulso

Construção e infraestrutura absorveram 41,92% da demanda de 2025, com inícios de construção residencial e mandatos de renovação sustentando as compras de painéis e laminados. Fortes programas de reforma na Europa reforçam essa base para o setor de melamina.

Os volumes de automotivo e transporte estão se expandindo a um CAGR de 4,42% à medida que as plataformas de veículos elétricos integram espuma de melamina para acústica de cabine e compostos de moldagem de melamina para conectores de alta tensão. Ao longo do período de previsão, as aplicações de mobilidade adicionarão tonelagem e valor incrementais, reforçando a diversificação dentro do mercado de melamina.

Análise Geográfica

A Ásia-Pacífico representou 51,16% do volume global em 2025, graças aos complexos integrados de ureia-melamina e à proximidade dos clusters de exportação de móveis. Somente a China opera mais de 1,5 milhão de toneladas de capacidade, enquanto a GSFC da Índia está ampliando plantas que abastecem as crescentes linhas de laminados de alta pressão em Gujarat e Maharashtra. O Japão e a Coreia do Sul fornecem resinas de grau eletrônico premium, adicionando diversidade orientada para o valor.

O Oriente Médio e a África registraram o crescimento regional mais rápido a um CAGR de 4,35%, impulsionados pela planta de 60.000 toneladas da Qatar Melamine Company e pela expansão de 80.000 toneladas da Borouge, que aproveita a matéria-prima de gás de baixo custo. Os booms de construção do Conselho de Cooperação do Golfo e os planos de industrialização da Visão 2030 amplificam a demanda a jusante por laminados e painéis.

A América do Norte e a Europa juntas representaram uma participação de mercado significativa em 2025. Produtores norte-americanos como a Cornerstone Chemical se beneficiam da economia do gás de xisto e da relocalização das cadeias de fornecimento de painéis. A Europa está se reestruturando sob os altos preços de energia; a Grupa Azoty paralisou a produção polonesa, enquanto o Mecanismo de Ajuste de Carbono nas Fronteiras favorece importações de exportadores de baixo carbono. A América do Sul permanece importadora líquida, mas está adicionando volume à medida que os inícios de construção residencial no Brasil se recuperam.

Cenário Competitivo

O mercado de melamina é moderadamente consolidado, com os cinco principais players detendo uma participação de mercado significativa. Os principais players do mercado, incluindo BASF, OCI, Qatar Melamine, EuroChem e AGROFERT, controlam aproximadamente metade da capacidade instalada global. A integração vertical assegura a matéria-prima de amônia e ureia, protegendo a exposição das margens às oscilações dos preços do gás que levaram a ureia spot europeia a superar USD 400 por tonelada em 2024.

A inovação de processos molda as curvas de custo. As patentes da OCI e da EuroChem descrevem uma conversão de ureia para melamina em um único reator que reduz a energia em quase um quinto e diminui a intensidade de capital. A BASF concluiu um desgargalamento que elevou a capacidade alemã em 10.000 toneladas enquanto reduzia o uso de gás em 12%, ilustrando os ajustes contínuos de processo.

Os nichos especializados oferecem prêmios de preço. A espuma Basotect da BASF lidera a acústica aeroespacial e ferroviária, comandando múltiplos sobre os preços das resinas de commodities. Entrantes chineses como a Junhua Acoustic Materials estão mirando setores de médio nível orientados para o custo. Os fornecedores de adesivos de base biológica permanecem periféricos, limitados por lacunas de desempenho e restrições de matéria-prima. As mudanças regulatórias, especialmente a listagem como SVHC no REACH, adicionam complexidade de conformidade, mas também elevam as barreiras de entrada que os líderes incumbentes podem gerenciar.

Líderes do Setor de Melamina

BASF SE

OCI NV

Borealis AG

Grupa Azoty

Qatar Melamine Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF aumentou a capacidade de melamina em Ludwigshafen em 10.000 toneladas, instalando recuperação de calor residual que reduz o consumo de gás em 12%.

- Janeiro de 2025: A OCI registrou uma patente para um reator integrado de ureia-melamina com previsão de economia de 18% de energia, com implantação-piloto prevista para 2026 nos Países Baixos.

Escopo do Relatório Global do Mercado de Melamina

A melamina, um composto orgânico rico em nitrogênio com a fórmula química C3H6N6, serve a uma ampla gama de finalidades industriais e de construção. É um material fundamental na produção de colas, laminados, compostos de moldagem, tintas e retardantes de chama. A fabricação comercial de melamina utiliza principalmente duas matérias-primas: ureia e dicianodiamida.

O mercado de melamina é segmentado por forma do produto, aplicação, setor do usuário final e geografia. Por forma do produto, o mercado é segmentado em cristais de melamina, resinas de melamina (laminados de alta pressão, laminados de baixa pressão, papel impregnado), espuma de melamina e outros (papel decorativo impregnado, misturas retardantes de chama). Por aplicação, o mercado é segmentado em laminados, adesivos para madeira, compostos de moldagem, tintas e revestimentos, e retardantes de chama e resinas têxteis. Por setor do usuário final, o mercado é segmentado em construção e infraestrutura, móveis e marcenaria, automotivo e transporte, produtos químicos e revestimentos, eletrodomésticos e elétrico, e outros. O relatório também cobre o tamanho do mercado e a previsão para o mercado de melamina em 16 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no volume (toneladas).

| Cristais de Melamina |

| Resinas de Melamina (Laminados de Alta Pressão, Laminados de Baixa Pressão, Papel Impregnado) |

| Espuma de Melamina |

| Outros (Papel Decorativo Impregnado, Misturas Retardantes de Chama) |

| Laminados |

| Adesivos para Madeira |

| Compostos de Moldagem |

| Tintas e Revestimentos |

| Retardantes de Chama e Resinas Têxteis |

| Construção e Infraestrutura |

| Móveis e Marcenaria |

| Automotivo e Transporte |

| Produtos Químicos e Revestimentos |

| Eletrodomésticos e Elétrico |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e da África |

| Por Forma do Produto | Cristais de Melamina | |

| Resinas de Melamina (Laminados de Alta Pressão, Laminados de Baixa Pressão, Papel Impregnado) | ||

| Espuma de Melamina | ||

| Outros (Papel Decorativo Impregnado, Misturas Retardantes de Chama) | ||

| Por Aplicação | Laminados | |

| Adesivos para Madeira | ||

| Compostos de Moldagem | ||

| Tintas e Revestimentos | ||

| Retardantes de Chama e Resinas Têxteis | ||

| Por Setor do Usuário Final | Construção e Infraestrutura | |

| Móveis e Marcenaria | ||

| Automotivo e Transporte | ||

| Produtos Químicos e Revestimentos | ||

| Eletrodomésticos e Elétrico | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de melamina?

O mercado de melamina está estimado em 2,67 milhões de toneladas em 2026 e está no caminho certo para atingir 3,27 milhões de toneladas até 2031.

Com que velocidade está crescendo a demanda global por melamina?

A demanda está prevista para crescer a um CAGR de 4,18% de 2026 a 2031, sustentada por aplicações de construção, móveis e espumas especializadas.

Qual forma do produto domina as vendas?

As resinas de melamina para laminados lideram com 64,78% do volume de 2025, muito à frente de outras formas, como cristais e espuma.

Qual região oferece as maiores perspectivas de crescimento?

A região do Oriente Médio e da África está projetada para registrar o CAGR regional mais rápido de 4,35% até 2031, devido às adições de capacidade baseadas em gás de baixo custo.

O que está impulsionando a demanda por espuma de melamina especializada?

Os fabricantes aeroespaciais, ferroviários e de veículos elétricos estão adotando espuma de melamina leve com classificação de incêndio Classe A para reduzir o peso e atender a padrões acústicos e de segurança mais rigorosos.

Como as regulamentações de formaldeído estão afetando o consumo de melamina?

Limites de emissão mais rígidos na América do Norte e na Europa estão forçando as fábricas de painéis a migrar para adesivos MUF com maior teor de melamina, aumentando a intensidade de resina por painel e sustentando a tonelagem geral de melamina.

Página atualizada pela última vez em: