Tamanho e Participação do Mercado de Polímeros de Cristal Líquido (LCP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

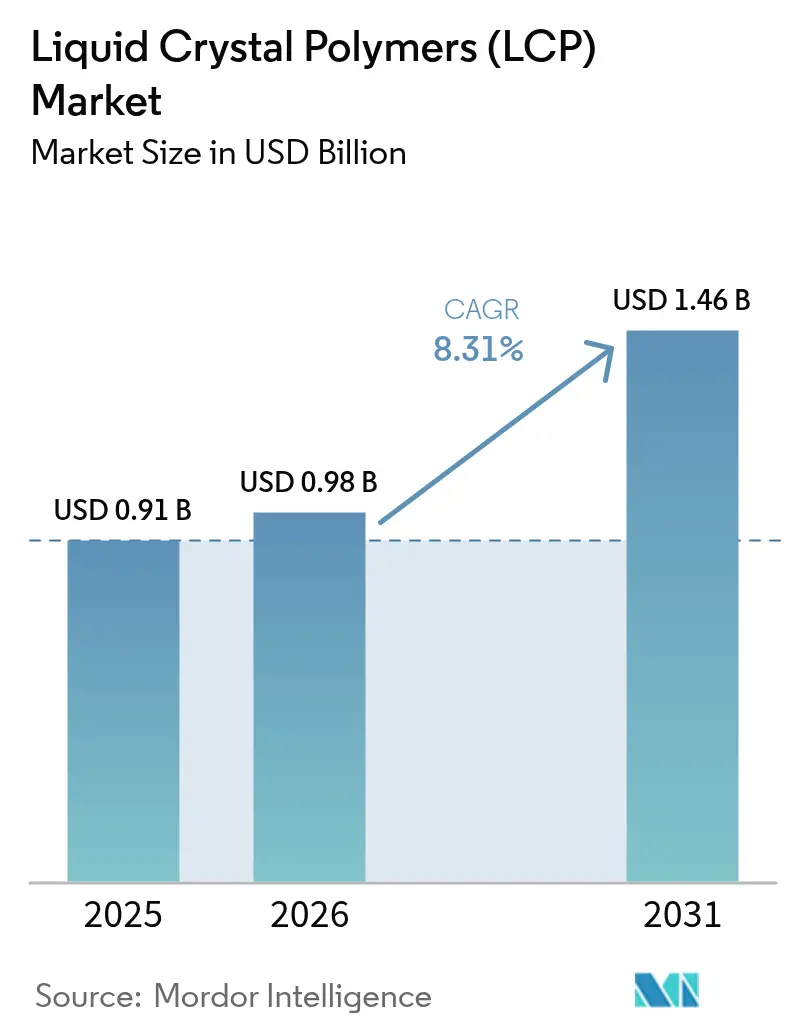

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros de Cristal Líquido (LCP) pela Mordor Intelligence

O tamanho do Mercado de Polímeros de Cristal Líquido foi avaliado em USD 0,91 bilhão em 2025 e estima-se que cresça de USD 0,98 bilhão em 2026 para atingir USD 1,46 bilhão até 2031, a um CAGR de 8,31% durante o período de previsão (2026-2031). A trajetória ascendente reflete três mudanças tecnológicas simultâneas que intensificam a demanda: a redução dos componentes de radiofrequência (RF) para aparelhos 5G, o aumento das cargas térmicas em eletrônica de potência de veículos elétricos (VE) de 800 volts e as necessidades mais rigorosas de biocompatibilidade para sensores médicos implantáveis. Os graus termotrópicos dominam porque suportam perfis de soldagem por refluxo acima de 280 °C enquanto se adaptam às linhas padrão de moldagem por injeção, uma combinação que mantém os custos de ferramental baixos para os fornecedores de conectores. Em paralelo, os graus liotrópicos estão avançando em compósitos aeroespaciais e fibras balísticas, onde o processamento em solução proporciona orientação molecular extrema e resistência à tração. Regionalmente, o mercado de polímeros de cristal líquido permanece ancorado na Ásia-Pacífico, mas a América do Norte está acelerando à medida que os programas de redução de peso em VE e aeroespaciais favorecem o LCP em substituição aos metais. Os produtores estão indo além das corridas de capacidade em direção a químicas diferenciadas de baixa dielétrica e de base biológica, sinalizando uma virada competitiva que recompensa mais o conhecimento de formulação do que a escala pura.

Principais Conclusões do Relatório

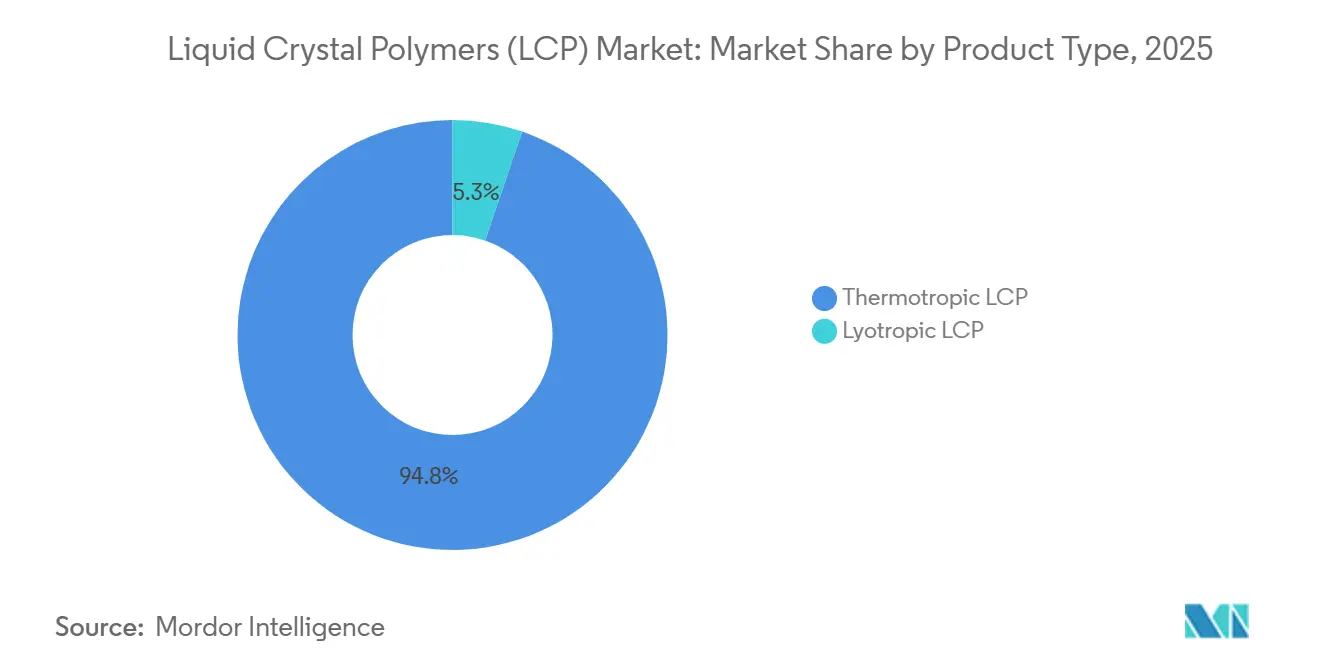

- Por tipo de produto, o LCP termotrópico detinha 94,75% da participação do mercado de polímeros de cristal líquido em 2025, enquanto o LCP liotrópico está se expandindo a um CAGR de 9,27% até 2031.

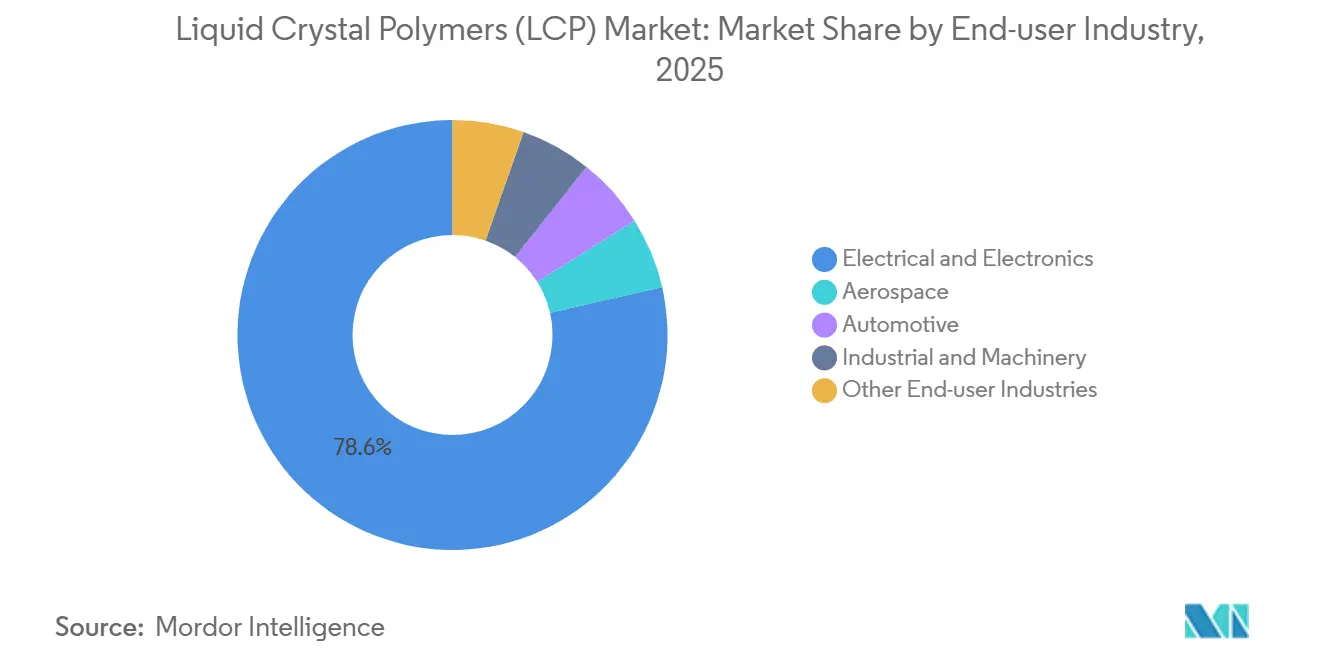

- Por setor do usuário final, o setor elétrico e eletrônico capturou 78,56% da participação do mercado de polímeros de cristal líquido em 2025, enquanto o setor aeroespacial avança a um CAGR de 9,20% até 2031.

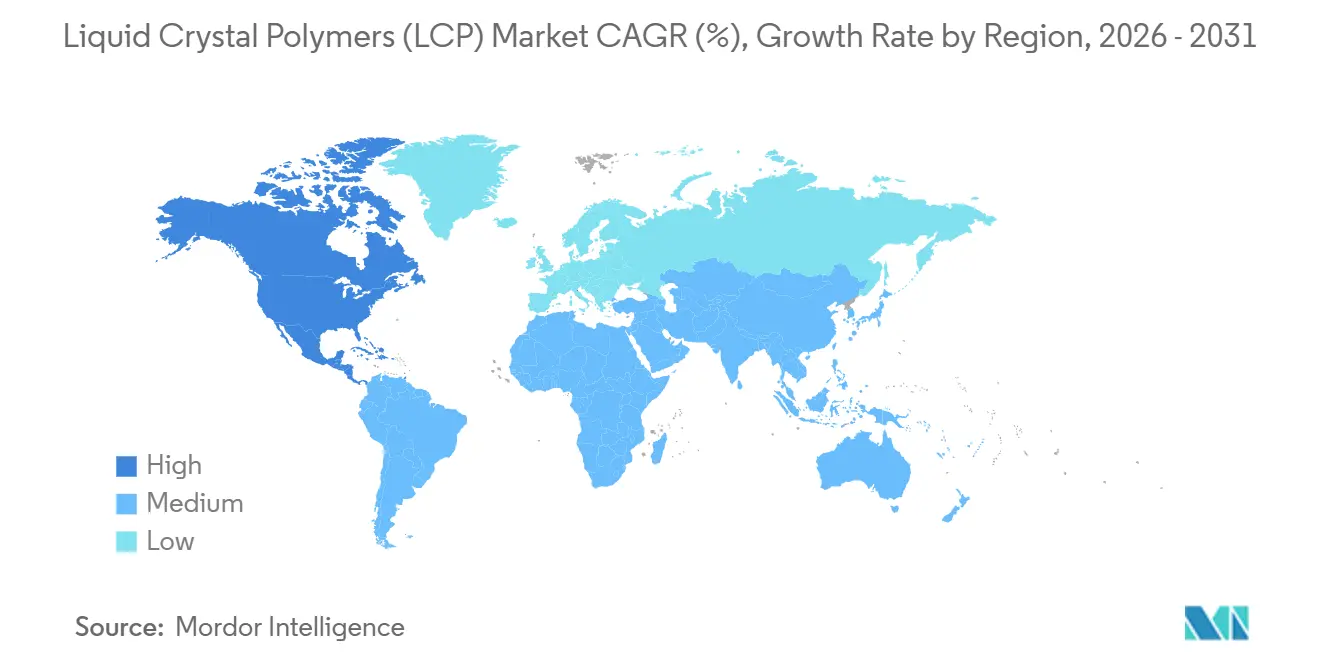

- Por geografia, a Ásia-Pacífico liderou com 69,11% de participação no mercado de polímeros de cristal líquido em 2025, enquanto a América do Norte tem previsão de crescer a um CAGR de 9,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímeros de Cristal Líquido (LCP)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Miniaturização de Componentes SMT e Módulos RF 5G | +2.1% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Substituição Leve de Metais em Eletrônica de Potência para VE | +1.8% | América do Norte e Europa (polos automotivos), emergindo na China | Médio prazo (2-4 anos) |

| Aumento da Demanda por Circuitos Flexíveis de Alta Frequência | +1.9% | Global, com concentração na fabricação de eletrônicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Filmes de LCP para Sensores Médicos Vestíveis/Implantáveis | +1.2% | América do Norte e Europa (vias de aprovação regulatória), Japão | Médio prazo (2-4 anos) |

| Adoção de Membranas de LCP em Células de Combustível PEM e Eletrolisadores de Hidrogênio Verde | +0.7% | Europa (estratégia de hidrogênio), Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Componentes SMT e Módulos RF 5G

A transição para redes 5G autônomas e bandas de ondas milimétricas força uma revisão completa do empacotamento do front-end de RF, e constantes dielétricas de 2,9-3,5 combinadas com fatores de dissipação abaixo de 0,002 tornam os filmes de LCP o substrato padrão a 28 GHz e acima. A Polyplastics ampliou suas séries LAPEROS LH e TF em dezembro de 2025 para fornecer módulos de antena em pacote que integram múltiplas cadeias de RF em áreas inferiores a 10 mm. O Ministério da Indústria e Tecnologia da Informação da China confirmou a instalação de 2,3 milhões de estações base 5G até o final de 2025, uma expansão que escala os requisitos de interconexão para arrays MIMO massivo, onde os laminados de poliimida convencionais introduzem perdas de sinal proibitivas[1]Ministério da Indústria e Tecnologia da Informação, "Relatório de Progresso da Infraestrutura 5G 2025," miit.gov.cn . Os dispositivos de montagem em superfície agora são fornecidos com passos de 0,3 mm, exigindo invólucros plásticos que permaneçam dentro de ±0,02 mm após o refluxo a 260 °C. Como as formulações do mercado de polímeros de cristal líquido mantêm estabilidade dimensional nessas condições extremas, os projetistas estão eliminando resinas legadas das especificações, consolidando o LCP como o material de referência para módulos RF de próxima geração.

Substituição Leve de Metais em Eletrônica de Potência para VE

Os fabricantes de equipamentos originais estão migrando para sistemas de bateria de 800 V que elevam as temperaturas do invólucro do inversor acima de 200 °C. O LCP mantém mais de 80% da resistência à tração a 240 °C, permitindo a substituição direta de metais em invólucros não estruturais, reduzindo a massa das peças em até 50% e atendendo à norma UL 94 V-0 sem halogênios. O relatório intermediário do exercício fiscal de 2026 da Daicel citou crescimento de dois dígitos nas remessas de LCP para módulos de energia de servidores, espelhando as tendências de fluxo de calor em inversores de VE. Os créditos da Lei de Redução da Inflação que recompensam a economia de peso reforçam o argumento de negócios e, uma vez que um grau de LCP supera o ciclo de qualificação automotiva de 24 a 36 meses, o ferramental consolidado torna o deslocamento improvável. O mercado de polímeros de cristal líquido, portanto, se beneficia da pressão regulatória e do impulso da engenharia, com ganhos de volume crescendo à medida que a comutação de carboneto de silício ultrapassa 100 kHz.

Aumento da Demanda por Circuitos Flexíveis de Alta Frequência

Os laminados flexíveis revestidos de cobre que utilizam LCP estão substituindo a poliimida em circuitos que operam acima de 10 GHz, porque o fator de dissipação da poliimida de 0,008-0,012 degrada a integridade do sinal em trilhas de 50 mm. Murata, Rogers e UBE juntas controlavam mais da metade da receita de laminados em 2024, evidenciando as altas barreiras de entrada para produzir filmes de 50 µm com resistências ao descascamento do cobre acima de 0,7 kg/cm. Telas dobráveis e enroláveis ampliam o uso; os substratos de LCP suportam mais de 200.000 dobras a um raio de 1 mm, quatro vezes a resistência da poliimida, uma proporção que supera o prêmio de custo de matéria-prima de 30-40%. À medida que os rendimentos nos painéis dobráveis aumentam, as marcas de smartphones de primeira linha fixam o LCP para evitar custos de garantia de USD 150 por unidade com falha, alimentando um impulso sustentado para o mercado de polímeros de cristal líquido.

Filmes de LCP para Sensores Médicos Vestíveis/Implantáveis

Estudos de biocompatibilidade conforme a norma ISO 10993 mostram resposta inflamatória insignificante após 12 meses in vivo, validando o LCP para implantes de longo prazo, como sondas neurais e monitores contínuos de glicose. A absorção de umidade abaixo de 0,02% impede a ruptura dielétrica em circuitos miniaturizados imersos em fluidos corporais. A via de dispositivo inovador da Agência de Alimentos e Medicamentos dos EUA encurtou os ciclos de revisão para menos de 24 meses, acelerando a comercialização para startups de tecnologia médica. Os adesivos vestíveis se beneficiam de filmes de LCP de 25 µm que se flexionam com a pele enquanto mantêm as vias elétricas intactas durante a transpiração e a torção. O envelhecimento da população japonesa está acelerando a adoção de soluções de monitoramento contínuo, oferecendo aos fabricantes de dispositivos médicos mais um vetor para expandir o mercado de polímeros de cristal líquido além de seu núcleo eletrônico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Prêmio de Preço em Relação às Nylons de Alta Temperatura e ao PPS | -1.4% | Global, mais agudo nos segmentos automotivo e industrial sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fragilidade na Linha de Solda e Contração Anisotrópica em Moldes Complexos | -0.9% | Fabricação global, particularmente em aplicações de ferramental de múltiplas cavidades | Médio prazo (2-4 anos) |

| Concentração do Fornecimento a Montante de Diacídos/Dióis Especiais | -0.6% | Global, com concentração de fornecimento no Japão e na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio de Preço em Relação às Nylons de Alta Temperatura e ao PPS

Os graus do mercado de polímeros de cristal líquido são negociados a USD 16-18 por libra, aproximadamente o dobro das nylons de alta temperatura, como a PA6T. A Celanese elevou os preços de tabela da Vectra e da Zenite em até USD 0,50/kg em março de 2025, apesar da estabilidade dos benchmarks de petróleo, um movimento que sublinha os ventos contrários estruturais de custo enraizados na polimerização em batelada e no fornecimento de monômeros especiais. A diferença direciona os conectores automotivos sensíveis ao custo para o PPS reforçado com fibra de vidro, cuja capacidade global supera 150 kt por ano. Os esforços para reduzir o custo do LCP esbarram em barreiras químicas; a precisão estequiométrica e os ciclos de reação de várias horas restringem o rendimento, limitando o espaço para escalonamento no estilo de commodities. Até que os monômeros de base biológica atinjam a paridade, os altos preços iniciais da resina continuarão a moderar a penetração do mercado de polímeros de cristal líquido em aplicações sob o capô.

Fragilidade na Linha de Solda e Contração Anisotrópica em Moldes Complexos

O LCP exibe anisotropia de tração de até 3:1 entre as direções de fluxo e transversal, complicando projetos que experimentam cargas multiaxiais. As linhas de solda em ferramentas de múltiplos canais retêm apenas 40-60% da resistência nominal, forçando nervuras mais pesadas ou reposicionamento do canal, o que compromete as metas de custo das peças. A variação de contração de 0,1% (fluxo) a 0,6% (fluxo cruzado) provoca empenamento em substratos finos, prejudicando os rendimentos de primeira passagem exigidos nas linhas de eletrônicos de alto volume. As simulações ajudam, mas a reologia de cristal líquido permanece difícil de modelar, de modo que os moldadores enfrentam curvas de aprendizado de 6 a 12 meses ao referramentar a partir de resinas amorfas. Esses obstáculos retardam o ritmo de adoção em novos segmentos verticais, moderando a absorção de curto prazo do mercado de polímeros de cristal líquido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Termotrópica Ancora o Crescimento de Volume

O LCP termotrópico representou 94,75% das remessas de 2025, sublinhando sua posição consolidada em conectores de passo fino e substratos de antena. A USD 16-18 por libra, eles permanecem caros, mas o processamento de alto rendimento em prensas de moldagem convencionais compensa parte desse prêmio para os produtores de eletrônicos em massa. O crescimento até 2031 está vinculado a dispositivos de ondas milimétricas e atualizações de data centers que exigem estruturas de antena moldadas com desvio dimensional abaixo de 0,03 mm ao longo dos ciclos de refluxo.

O LCP liotrópico crescerá a 9,27% até 2031, o mais rápido entre todos os grupos de produtos, à medida que os fabricantes de fibras exploram o processamento em solução para fiar fios de alta tenacidade para vestuário de proteção e laminados aeroespaciais. As linhas piloto da Kuraray e da Toray superam os desafios de recuperação de solvente implantando sistemas de circuito fechado que recapturam mais de 90% de dimetilacetamida, reduzindo as pegadas ambientais. Se os blocos de construção bio-aromáticos da Sumitomo atingirem escala comercial até 2027, os produtores liotrópicos poderão garantir opcionalidade de matéria-prima que poderia reduzir as diferenças de custo a longo prazo.

Por Setor do Usuário Final: A Dominância da Eletrônica Mascara a Velocidade do Setor Aeroespacial

O setor elétrico e eletrônico absorveu 78,56% da participação total de mercado em 2025, refletindo smartphones, estações base, servidores e dispositivos de consumo que buscam miniaturização e resiliência térmica. A planta de Kaohsiung da Polyplastics foi expressamente justificada pela demanda de conectores para servidores de IA que devem transmitir 800 Gb/s sem perda de pacotes, uma tarefa que depende de tangentes de perda dielétrica abaixo de 0,002.

O setor aeroespacial avança a um CAGR de 9,20% até 2031, o mais rápido entre os grupos de usuários. Os compósitos termoplásticos reduziram o tempo de montagem do interior da cabine em 30% em comparação com os painéis termofixos em programas recentes de fuselagem larga, e uma redução de 10% na massa dos monumentos de galley se traduz em USD 50.000 de economia anual de combustível por aeronave. As altas margens compensam os pequenos volumes, levando a Sumitomo e a Toray a introduzir formulações de LCP retardantes de chama e de baixa emissão de fumaça que visam a conformidade com a norma FAA FAR 25.853. Os setores automotivo e industrial ficam para trás porque o PPS e as nylons de alta temperatura cobrem muitos requisitos pela metade do preço do polímero, mas o fluxo de calor do inversor de VE e os desafios de corrosão em bombas químicas manterão o LCP nas listas de projetos.

Análise Geográfica

A Ásia-Pacífico controlou 69,11% das vendas de 2025, sustentada por uma cadeia de valor que vai desde a síntese de monômeros até a montagem final de dispositivos nos clusters do delta do Rio das Pérolas e do Rio Yangtzé. Somente a China importou mais de 40.000 toneladas de pellets de LCP em 2025 para abastecer as fábricas de conectores e circuitos flexíveis, um número confirmado pelos dados da Administração Geral das Alfândegas[2]Administração Geral das Alfândegas da República Popular da China, "Estatísticas de Importação de Plásticos 2025," customs.gov.cn . O Japão está fornecendo graus de alta pureza para clientes médicos e automotivos que valorizam a supervisão de qualidade doméstica. A Coreia do Sul permanece importadora líquida apesar de seu forte perfil de exportação de eletrônicos, porque sua única linha doméstica está abaixo de 1.000 toneladas. Subsídios governamentais, proximidade com montadores contratados e serviço técnico em tempo real reforçam conjuntamente a dominância regional, garantindo que o mercado de polímeros de cristal líquido permaneça fortemente ponderado para a Ásia, pelo menos durante a janela de previsão.

A América do Norte é a que mais cresce, avançando a um CAGR de 9,12% até 2031. A decisão da Celanese de construir sua mais nova planta em Nanjing, em vez do Texas, destaca a força gravitacional da Ásia, mas os EUA mantêm uma vantagem tecnológica em aeroespacial e dispositivos médicos, ambos nichos de alta margem que exigem cadeias de suprimentos em conformidade com o ITAR. A Lei CHIPS e Ciência fornece créditos fiscais para a produção doméstica de materiais avançados, e vários fornecedores de resinas estão avaliando projetos de desgargalamento próximos a complexos acetílicos existentes.

A Europa cresce mais lentamente, prejudicada pelos fabricantes de automóveis que comprimem custos em meio à concorrência de VE chineses de baixo preço. No entanto, a conformidade com o REACH e o Pacto Ecológico Europeu favorecem resinas sem halogênio e de base biológica, permitindo que a rota de LCP de biomassa da Sumitomo comande um prêmio verde. A América do Sul e o Oriente Médio e África juntos respondem por baixa demanda, com a maioria das remessas chegando como conectores acabados ou laminados flexíveis montados no exterior. As expansões de telecomunicações no Brasil, na Nigéria e na Arábia Saudita elevarão o consumo, mas não o suficiente para alterar o ranking regional no mercado de polímeros de cristal líquido.

Cenário Competitivo

Os cinco principais fornecedores — Polyplastics, Celanese, Sumitomo, Kuraray e Toray — detêm cerca de 77% da capacidade mundial, conferindo poder de precificação moderado sem dominância absoluta. O novo trem de Kaohsiung da Polyplastics aumentou sua participação, mas a adição de 20.000 toneladas em Nanjing pela Celanese reduz a diferença. A Sumitomo está criando um nicho tecnológico com monômeros de origem biológica que reduzem a intensidade de carbono em até 40%; se a economia de escala melhorar, essa rota poderá perturbar a hierarquia de custos. Os concorrentes chineses Kingfa e WOTE se beneficiam de financiamento preferencial e incentivos de matéria-prima, subcotando as importações em até 15% no custo de entrega.

A diferenciação de produtos gira em torno da perda dielétrica, do comprimento de fluxo e do desempenho de baixo empenamento. Os graus ultra-baixo-dk da Vectra da Celanese registram fatores de dissipação de 0,0015 a 28 GHz, atendendo às expectativas de front-haul do IEEE 802.11be. A Polyplastics combina seu próprio backbone polimérico com conhecimento de composição para oferecer graus que retêm o módulo de tração após 200.000 ciclos de dobramento a um raio de 1 mm, visando dispositivos dobráveis. A integração vertical confere resiliência: a Celanese extrai ácido acético de sua cadeia acetílica, enquanto a Daicel sintetiza derivados de celulose especiais que poderiam sustentar empreendimentos de biomatéria-prima.

Os organismos de normalização moldam indiretamente a rivalidade. Os testes elétricos da IEC TC 46, a inflamabilidade UL 94 e os protocolos de biocompatibilidade FDA ISO 10993 direcionam os usuários finais para resinas de alto desempenho. Os fornecedores que garantem listagens antecipadas nessas normas fixam contratos de fornecimento plurianuais, criando custos de troca. A colaboração com os fabricantes de equipamentos originais em graus específicos para aplicações consolida posições: por exemplo, a Sumitomo co-desenvolveu resinas de baixa desgaseificação para óptica de satélites com a JAXA em 2025, um esforço que requer qualificação de voo de cinco anos, efetivamente bloqueando o nicho. O mercado de polímeros de cristal líquido, portanto, equilibra escala, inovação química e credenciamento regulatório como principais alavancas de vantagem competitiva.

Líderes do Setor de Polímeros de Cristal Líquido (LCP)

Celanese Corporation

Sumitomo Chemical Co., Ltd.

KURARAY CO., LTD.

Polyplastics Co., Ltd.

TORAY INDUSTRIES, INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Polyplastics Co., Ltd. expandiu sua linha de produtos de polímero de cristal líquido (LCP) LAPEROS com a introdução das séries LH e TF. A série LH ofereceu uma combinação equilibrada de fluidez, propriedades mecânicas e resistência ao calor, enquanto a série TF foi projetada para fluidez aprimorada, permitindo uma moldagem melhorada de geometrias complexas em smartphones e componentes eletrônicos de precisão.

- Junho de 2025: A Sumitomo Chemical Co., Ltd. estabeleceu tecnologia de produção em massa de polímero de cristal líquido (LCP) usando um monômero proveniente de materiais de biomassa. A empresa pretendia obter a certificação de clientes até o final do exercício fiscal de 2026 e começar a fornecer o produto a partir de 2027.

Escopo do Relatório Global do Mercado de Polímeros de Cristal Líquido (LCP)

Os polímeros de cristal líquido (LCP) são um tipo de polímero termoplástico aromático, tipicamente derivado de poliésteres, que formam estruturas altamente ordenadas, semelhantes a hastes, mesmo em seu estado fundido. Eles são conhecidos por sua alta resistência, excelente estabilidade dimensional, superior resistência ao calor e excelente resistência química. Essas propriedades os tornam adequados para a fabricação de componentes de paredes finas, pequenos e complexos usados em eletrônicos (como conectores e sensores) e dispositivos médicos.

O mercado de polímeros de cristal líquido (LCP) é segmentado por tipo de produto, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em LCP termotrópico e LCP liotrópico. Por setor do usuário final, o mercado é segmentado em elétrico e eletrônico, aeroespacial, automotivo, industrial e de máquinas, e outros setores do usuário final. O relatório também cobre o tamanho do mercado e as previsões para polímeros de cristal líquido (LCP) em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| LCP Termotrópico |

| LCP Liotrópico |

| Elétrico e Eletrônico |

| Aeroespacial |

| Automotivo |

| Industrial e de Máquinas |

| Outros Setores do Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | LCP Termotrópico | |

| LCP Liotrópico | ||

| Por Setor do Usuário Final | Elétrico e Eletrônico | |

| Aeroespacial | ||

| Automotivo | ||

| Industrial e de Máquinas | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor do Usuário Final - Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são os setores do usuário final considerados no mercado de polímeros de cristal líquido.

- Resina - No âmbito do estudo, são consideradas resinas virgens de polímero de cristal líquido nas formas primárias, como pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Ele pode facilmente suportar desgaste em ambientes de trabalho adversos. Este polímero é utilizado para aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Ela forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado para aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdels, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura