Tamanho e Participação do Mercado de Polímeros Especiais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 157.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 170.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.63% CAGR |

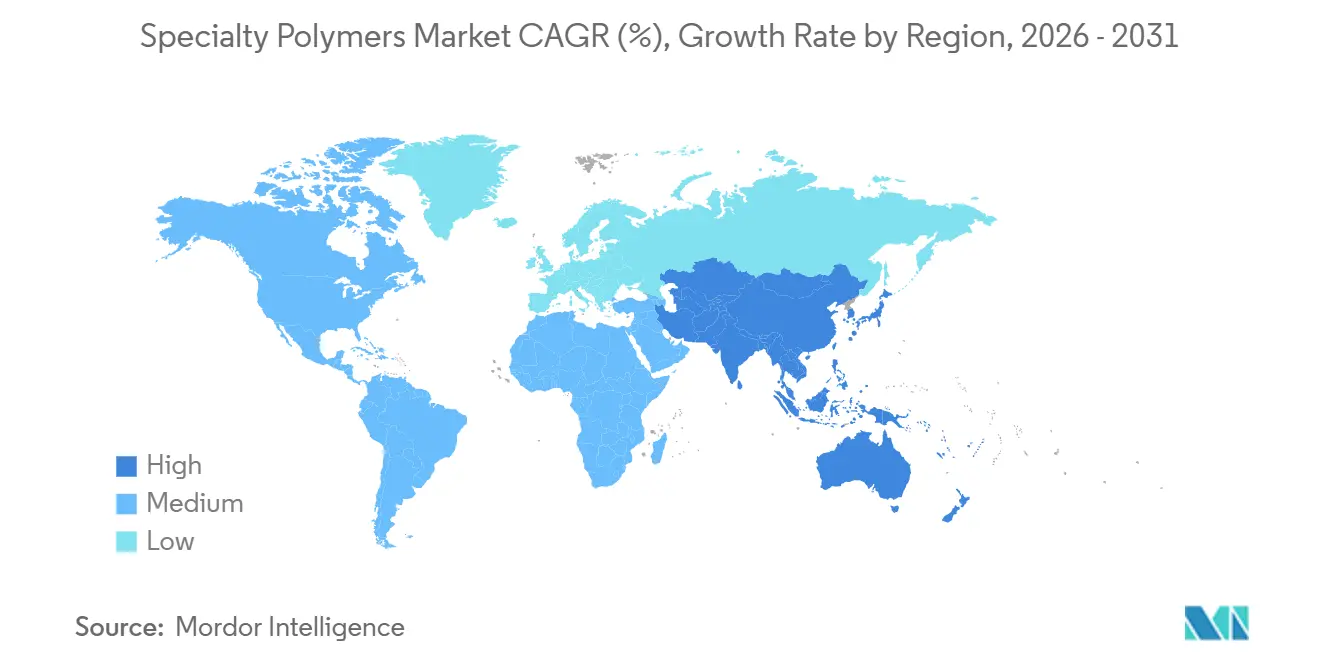

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Especiais por Mordor Intelligence

Espera-se que o tamanho do Mercado de Polímeros Especiais aumente de USD 155,11 bilhões em 2025 para USD 157,64 bilhões em 2026 e atinja USD 170,91 bilhões até 2031, crescendo a um CAGR de 1,63% ao longo de 2026-2031. A demanda é desigual entre as classes de materiais: os termoplásticos especiais mantêm sua posição nos sistemas sob o capô automotivo e nas ferramentas para semicondutores, enquanto os compósitos de fibra de carbono aceleram com base nos programas de aeronaves de próxima geração e nas grandes instalações de energia eólica offshore. O impulso dos usos finais também é dividido, com o setor automotivo comandando a maior base de receita, mas a área de saúde registrando a expansão mais rápida à medida que os graus biocompatíveis avançam para implantes e dispositivos de liberação de fármacos. A Ásia-Pacífico ancora quase metade do consumo global, impulsionada pelo crescimento das baterias de veículos elétricos chineses e pelas melhorias na fabricação farmacêutica indiana, enquanto a América do Norte e a Europa se voltam para mandatos de economia circular que favorecem a reciclagem química e as matérias-primas de base biológica. A intensidade competitiva permanece elevada porque especialistas regionais conquistam nichos lucrativos mesmo enquanto os grandes players globais defendem participação com adições de capacidade e gastos em P&D vinculados às cadeias de suprimentos de baterias e eletrônicos.

Principais Conclusões do Relatório

- Os termoplásticos especiais lideraram com 38,46% de participação na receita em 2025, enquanto os compósitos especiais têm previsão de expansão a um CAGR de 6,28% até 2031.

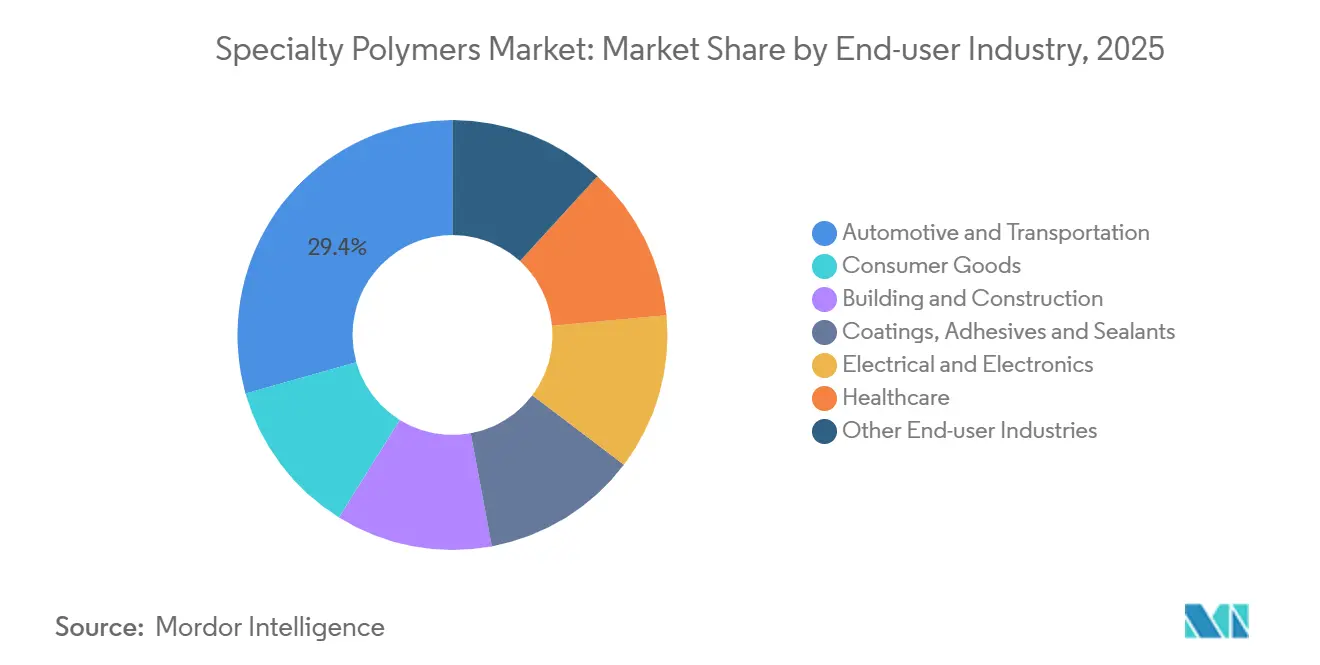

- O setor automotivo e de transporte deteve 29,38% da participação no mercado de polímeros especiais em 2025, enquanto a área de saúde avança a um CAGR de 6,41% até 2031.

- A Ásia-Pacífico respondeu por 45,27% da demanda global em 2025, e a região tem projeção de crescimento a um CAGR de 5,94% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Especiais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por redução de peso no setor automotivo e aeroespacial | +2.1% | Global, concentrado nos polos automotivos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos usos na construção civil e eletrônicos | +1.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥4 anos) |

| Matérias-primas abundantes à base de gás | +0.9% | Oriente Médio, Costa do Golfo dos EUA, Appalachia | Curto prazo (≤2 anos) |

| Adoção de filamentos de polímeros especiais imprimíveis em impressão 3D | +0.7% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Boom de filmes de encapsulamento solar de perovskita | +0.5% | China, Japão, Europa emergente e Oriente Médio | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Redução de Peso no Setor Automotivo e Aeroespacial

Regulamentações mais rigorosas de economia de combustível e emissões estão incentivando montadoras e fabricantes de aeronaves a reduzir o peso substituindo aço e alumínio por compósitos estruturais de fibra de carbono e termoplásticos reforçados com fibra de vidro que reduzem a massa em 30 a 50% sem comprometer o desempenho em colisões. O Boeing 787 Dreamliner, rico em compósitos, reduz o consumo de combustível em 20% em relação aos predecessores de alumínio, validando matrizes poliméricas que suportam 60.000 ciclos de pressurização. Os pacotes de baterias de veículos elétricos dependem cada vez mais de policarbonato e poliamida 6,6 retardantes de chama para atingir autonomias de 400 milhas enquanto atendem às normas UL 94 V-0. O Departamento de Energia dos EUA destinou USD 200 milhões em 2025 para reduzir os custos da fibra de carbono abaixo de USD 10 por kg, um limite considerado crítico para a adoção em veículos de mercado de massa.

Expansão dos Usos na Construção Civil e Eletrônicos

Filmes de poliimida com temperatura de transição vítrea acima de 400 °C agora substituem laminados epóxi em placas de circuito de estações base 5G, preservando a integridade do sinal em frequências de 28 GHz. A China instalou mais de 3,6 milhões de estações base 5G até o final de 2025, gerando demanda sustentada por polímeros de cristal líquido de baixa perda e fluoropolímeros. Na construção civil, a espuma de poliuretano projetada com isolamento de R-6,5 por polegada é exigida nas revisões atualizadas do Código Internacional de Conservação de Energia, reduzindo as cargas de energia dos edifícios em até 40%. A Alemanha destinou EUR 1,5 bilhão em 2025 para retrofitar envoltórias de imóveis comerciais com isolamento polimérico de alto desempenho.

Matérias-Primas Abundantes à Base de Gás

O craqueador de etano de 1,5 Mt/a da Saudi Aramco em Jubail iniciou operações em 2024, permitindo custos de etileno 25 a 30% abaixo das rotas europeias de nafta. Os preços do gás natural no Henry Hub tiveram média de USD 2,80 por MMBtu em 2025, permitindo custos de caixa de etileno na Costa do Golfo dos EUA próximos a USD 300 por tonelada e apoiando exportações de polietileno especial e copolímeros de EVA. A produção de xisto dos Apalaches atingiu 35 Bcf/d em 2025, sustentando o fornecimento de propileno para elastômeros termoplásticos à base de polipropileno em interiores automotivos. A Agência Internacional de Energia espera que os preços globais de GNL convirjam até 2028, reduzindo os diferenciais de custo.

Adoção de Filamentos de Polímeros Especiais Imprimíveis em Impressão 3D

A ASTM F3091, emitida em 2024, padronizou os testes mecânicos para graus de fabricação por fusão de filamento e acelerou a certificação da FAA de peças de PEEK e PEI para interiores de aeronaves[1]ASTM International, "Norma F3091 — 24," astm.org. O filamento VESTAKEEP i4 G da Evonik obteve conformidade com a ISO 10993 em 2025, possibilitando implantes cranianos personalizados para pacientes que se osseointegram em 12 semanas. A orientação da FDA divulgada em 2025 esclareceu a validação de esterilização para dispositivos médicos fabricados de forma aditiva, reduzindo as barreiras de adoção hospitalar. A Stratasys capturou 40% das aplicações de ferramentas aeroespaciais em 2025 com seu filamento de PEEK preenchido com nanotubos de carbono Antero 840CN03 com proteção contra descarga eletrostática.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.4% | Global, aguda na Europa e Ásia-Pacífico dependentes de importações | Curto prazo (≤2 anos) |

| Ciclos rápidos de substituição tecnológica | -0.8% | Polos de eletrônicos da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Impacto dos mandatos de biodegradabilidade sobre os graus convencionais | -0.6% | Europa, China, Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

Os preços do Brent oscilaram entre USD 70 e USD 90 por barril durante 2024-2025, e o Henry Hub variou de USD 2,50 a USD 4,20 por MMBtu, gerando uma variação de 35% nos custos de etileno e propileno. Os produtores europeus dependentes de nafta indexada ao Brent enfrentaram desvantagens de custo de caixa acima de USD 400 por tonelada em relação aos concorrentes americanos de gás de xisto, comprimindo as margens. A BASF calculou que um aumento de USD 10 por barril no petróleo reduz as margens operacionais de polímeros especiais em aproximadamente 150 pontos-base quando o repasse de preços é defasado. Compostos menores carecem de escala para hedging, tornando os contratos de longo prazo arriscados quando surgem picos no mercado spot.

Ciclos Rápidos de Substituição Tecnológica

A transição de substratos de antenas de 4G para 5G reduziu os ciclos de vida dos filmes de poliimida de cinco anos para 18 meses, forçando os fornecedores a amortizar P&D em volumes menores. Os fabricantes de displays dobráveis migraram de PET para poliimida incolor ultrafina em menos de dois anos, tornando obsoleta a capacidade dedicada a graus legados. O roteiro de semicondutores prevê uma transição de compostos de moldagem epóxi para substratos de LCP até 2027, obrigando os fornecedores de polímeros a executar programas de desenvolvimento paralelos até que o consenso de mercado se forme. A retrofitagem de reatores pode custar mais de USD 50 milhões por linha e exigir de 12 a 18 meses de paralisação, prejudicando empresas com instalações inflexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Termoplásticos Ancoram a Receita, Compósitos Lideram o Crescimento

Os termoplásticos especiais entregaram 38,46% da receita de 2025, refletindo posições consolidadas em aplicações sob o capô automotivo, bancadas úmidas de semicondutores e invólucros de dispositivos médicos de uso único. PEEK, PPS e polímeros de cristal líquido satisfazem os parâmetros de resistência térmica e química não atendidos por resinas de commodities, sustentando prêmios de preço e margens operacionais acima de 20%. Os compósitos especiais, embora menores em tamanho absoluto, crescem a um CAGR de 6,28% até 2031 à medida que a aeroespacial e a energia eólica offshore adotam polímeros reforçados com fibra de carbono que atingem resistências à tração acima de 600 MPa e suportam 10 milhões de ciclos de fadiga. Como os compósitos reduzem o consumo de combustível de aeronaves em 20 a 25%, a adoção em programas (A350 XWB, 787, futuros projetos de fuselagem estreita) valida a proposta de valor mesmo com altos custos de material por dólar por libra.

Os termofixos permanecem importantes em placas de circuito impresso e adesivos estruturais, mas crescem abaixo da média do mercado porque as redes reticuladas desafiam as metas de reciclabilidade nas regulamentações automotivas da UE e dos EUA. O tamanho do mercado de polímeros especiais para termofixos, portanto, fica atrás do CAGR dos compósitos à medida que as montadoras examinam os caminhos de fim de vida. Os elastômeros especiais ocupam nichos lucrativos em vedações de baterias de veículos elétricos e no manuseio de wafers de semicondutores, onde os fluoroelastômeros resistem a eletrólitos e agentes de ataque por plasma. O polietileno de ultra-alto peso molecular e o PTFE completam o portfólio com papéis críticos em implantes ortopédicos e revestimentos de processos químicos, auxiliados pelas certificações ISO 21304 e ASTM D3159 que protegem os incumbentes de novos entrantes de rápido crescimento.

Por Setor de Usuário Final: Automotivo Domina, Saúde Acelera

O setor automotivo e de transporte respondeu por 29,38% do consumo de polímeros especiais em 2025. Bandejas de bateria de poliamida 6 reforçada com fibra de vidro e peso reduzido cortam a massa em 40%, possibilitando autonomias de 400 milhas em pacotes de 80 kWh. No entanto, a área de saúde avança mais rapidamente, registrando um CAGR de 6,41% até 2031, à medida que gaiolas de PEEK implantáveis e instrumentos cirúrgicos de PEI suportam esterilização a vapor a 134 °C preservando a integridade mecânica. O tamanho do mercado de polímeros especiais para a área de saúde tem projeção de superar o setor automotivo em meados da década, à medida que a fabricação aditiva entrega dispositivos personalizados para pacientes que reduzem as cirurgias de revisão em 30%.

Os usos finais em eletrônicos dependem de dielétricos de baixa perda para antenas 5G e encapsulantes de semicondutores, impulsionando a demanda por LCP e fluoropolímeros com constantes dielétricas abaixo de 3,0 e fatores de dissipação abaixo de 0,005. As aplicações de construção civil giram em torno de espuma de poliuretano projetada e isolamento de poliisocianurato alinhados com os limites de valor R do Código Internacional de Conservação de Energia, ressaltando as contribuições dos polímeros para a descarbonização do setor de construção. Bens de consumo e equipamentos recreativos adotam elastômeros termoplásticos que combinam toque semelhante à borracha com moldabilidade por injeção. Revestimentos, adesivos e selantes capitalizam em dispersões de poliuretano à base de água para atender aos limites de compostos orgânicos voláteis (COV) na América do Norte e na Europa.

Análise Geográfica

A Ásia-Pacífico deteve 45,27% da participação no mercado global de polímeros especiais em 2025 e está projetada para expandir a um CAGR de 5,94% até 2031. A produção doméstica chinesa de baterias de íons de lítio superou 750 GWh em 2025, consumindo aproximadamente 150.000 t de separadores de polipropileno e polietileno[2]Ministério da Indústria e Tecnologia da Informação, "Estatísticas de Produção de Baterias da China 2025," miit.gov.cn. As exportações indianas de polímeros especiais para sistemas de liberação de fármacos saltaram 28% em 2025, à medida que a hidroxipropilmetilcelulose e o PVA ganharam tração em comprimidos de liberação controlada. Vietnã e Tailândia atraem investimentos em montagem de eletrônicos que requerem filmes de poliimida de alta pureza atendendo às especificações IPC-4101, enquanto Japão e Coreia do Sul canalizam recursos governamentais para substratos de poliimida incolor para displays dobráveis.

A América do Norte aproveita a economia do gás de xisto e os incentivos da Lei de Redução da Inflação. O Departamento de Energia concedeu USD 3,1 bilhões em 2025 a megafábricas de baterias, impulsionando a demanda por ligantes de PVDF e separadores de polietileno. A Nova Chemicals do Canadá aprovou uma expansão de CAD 2 bilhões em polietileno de alta densidade voltada para aplicações de tubulações e revestimentos. A produção de 3,5 milhões de veículos leves do México em 2025 depende de termoplásticos reforçados compostos em Querétaro e Nuevo León para as cadeias de suprimentos do USMCA.

O mercado de polímeros especiais da Europa é moldado pela conformidade com o REACH e pelas diretivas de reciclagem no fim de vida. Os recicladores mecânicos alemães processaram 180.000 t de termoplásticos de engenharia em 2025, alta de 22% em relação a 2023. A França destinou EUR 800 milhões em 2025 a projetos-piloto de reciclagem química para recuperação de monômeros de PET e PLA. O investimento de GBP 150 milhões do Reino Unido tem como alvo a reciclagem de fibra de carbono, recuperando 95% da resistência à tração para reutilização aeroespacial. Os produtores do Oriente Médio capitalizam em custos de caixa de etileno abaixo de USD 250 por tonelada, exportando polietileno especial e EVA para conversores asiáticos. A América do Sul permanece focada nos mercados automotivo e de embalagens brasileiros atendidos pelo polo de composição de polipropileno da Braskem em São Paulo.

Análise da cadeia de valor

A cadeia de valor dos polímeros especiais começa com matérias-primas e intermediários upstream (derivados petroquímicos e monômeros especiais), juntamente com catalisadores, solventes e aditivos de desempenho (retardadores de chama, estabilizantes, cargas condutoras). A polimerização e a fabricação de resinas conduzem à composição, formulação e conversão em formas semiacabadas (filmes, fibras, compostos e masterbatches) que são qualificadas pelos usuários finais, incluindo automotivo, eletrônica, saúde, construção e aeroespacial. Os distribuidores são particularmente influentes para muitos graus especiais, agregando volumes, gerenciando a documentação regulatória e fornecendo serviço técnico para conversores que precisam de pequenos lotes e mudanças frequentes de grau.

As principais fricções aparecem na volatilidade dos custos de matérias-primas e energia, nas restrições de programação de lotes, nas altas quantidades mínimas de pedido e na concentração geográfica de alguns monômeros e graus de alta pureza. Esses fatores podem aumentar o risco de prazo de entrega quando a logística ou os portos são interrompidos. Em 2026, vários movimentos apontaram para uma colaboração mais estreita e um roteamento mais regional entre produtores e usuários downstream: a Covestro assinou um memorando de entendimento com a BYD para codesenvolvimento de longo prazo de materiais avançados para veículos elétricos e armazenamento de energia (julho de 2026), a Teknor Apex formou uma joint venture com a Shriram Polytech na Índia para fornecer compostos poliméricos avançados (abril de 2026), e a Evonik expandiu sua parceria de distribuição VISIOMER Specialty Methacrylates com a IMCD para incluir os Estados Unidos (março de 2026).

Cenário Competitivo

O mercado global de polímeros especiais é moderadamente consolidado, com os cinco principais fabricantes que operam no mercado respondendo por uma participação de mercado considerável. No período recente, players líderes como a BASF registraram margens operacionais significativas ao focar em sistemas de combustível críticos para a segurança e invólucros médicos. Líderes de nicho como a Invibio dominam o PEEK de grau implantável aproveitando sistemas de qualidade ISO 13485 e extensos dossiês de biocompatibilidade que impõem barreiras de qualificação de 18 a 24 meses para novos entrantes. Os depósitos de patentes em filamentos de impressão 3D de alta temperatura cresceram 40% entre 2024 e 2025, evidenciando a intensificação da concorrência por ferramentas aeroespaciais e peças de uso final.

Líderes do Setor de Polímeros Especiais

BASF SE

Evonik Industries AG

Covestro

Arkema Group

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda impulsionada por baterias, semicondutores e eletrônicos de alta temperatura está se traduzindo em adições direcionadas de capacidade e em um fornecimento mais localizado. Isso cria espaço para graus qualificados e específicos para aplicações que podem reduzir os ciclos de requalificação para fabricantes de equipamentos originais. A Arkema colocou em operação uma nova unidade de poliamida transparente Rilsan Clear em Singapura em janeiro de 2026 (triplicando a capacidade global), e também iniciou uma expansão de 15% da capacidade de PVDF em Calvert City, Kentucky, em junho de 2026, para atender aplicações de armazenamento de energia e semicondutores, destacando oportunidades para fornecedores que possam entregar pureza consistente, rastreabilidade e disponibilidade regional.

A circularidade e os atributos de menor carbono continuam a moldar as escolhas de compra e design, particularmente onde os clientes exigem alegações baseadas em balanço de massa ou energia renovável, mantendo o desempenho. A BASF introduziu o Ultrason P 3010 BMB, um grau de polifenilsulfona (PPSU) com balanço de biomassa (março de 2026), e a Covestro expandiu sua presença em derivados de isocianato ao adquirir dois antigos sites de produção da Vencorex em Rayong, Tailândia, e Freeport, Texas (julho de 2026), apoiando oportunidades em sistemas especiais de poliuretano e formulações downstream. O investimento em capacidade habilitadora adjacente também apoia a produção de polímeros especiais, incluindo o anúncio da Air Liquide de mais de USD 200 milhões para uma unidade de oxidação parcial de alta eficiência no site da Oxea em Bay City, Texas (julho de 2026), alinhado a movimentos mais amplos em direção a plataformas de fabricação química integradas e resilientes.

Desenvolvimentos recentes do setor

- Julho de 2026: A BASF expandiu seu portfólio de aditivos com balanço de biomassa para revestimentos arquitetônicos. A atualização apoia formuladores que buscam insumos de menor impacto, mantendo o desempenho em aplicações de revestimentos, adesivos e selantes que consomem sistemas de polímeros especiais.

- Março de 2026: A Evonik expandiu sua parceria estratégica de distribuição com a IMCD para VISIOMER Specialty Methacrylates, incluindo os Estados Unidos. A medida melhora o alcance do produto e a continuidade do fornecimento para metacrilatos especiais usados em formulações de alto valor, apoiando a qualificação mais rápida dos clientes e uma penetração mais ampla na América do Norte.

- Março de 2025: A Covestro inaugurou um centro de inovação em Shanghai com uma linha piloto para reciclagem química de policarbonato e TPU, visando cerca de 90% de pureza do monômero. A adição reforça a capacidade regional de P&D e piloto para vias circulares de matéria-prima, ajudando os usuários downstream a testar soluções com conteúdo reciclado para aplicações regulamentadas e críticas em termos de desempenho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado de polímeros especiais é definido como o valor dos materiais poliméricos de alto desempenho vendidos para usos finais industriais e de consumo, onde o material é selecionado por propriedades como resistência térmica, química ou mecânica.

Exclusões de escopo: Plásticos de commodity usados em embalagens de grau padrão e aplicações de uso geral são excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo

- Elastômeros Especiais

- Compósitos Especiais

- Termoplásticos Especiais

- Termofixos Especiais

- Outros Tipos

- Por Setor de Usuário Final

- Automotivo e Transporte

- Bens de Consumo

- Construção Civil

- Revestimentos, Adesivos e Selantes

- Elétrico e Eletrônico

- Saúde

- Outros Setores de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada primeiramente para mapear a cadeia de suprimentos e determinar onde o valor é criado, precificado e reportado para os polímeros especiais. Contamos com fontes públicas como o USGS, divulgações de manufatura e comércio do US Census Bureau, Eurostat, UN Comtrade e estatísticas industriais da OCDE para entender os movimentos macro na produção, comércio e consumo downstream de polímeros.

Para converter sinais do setor em insumos prontos para o modelo, foram revisados relatórios anuais de empresas, apresentações a investidores e publicações confiáveis de associações comerciais, seguidos de verificação cruzada com coberturas jornalísticas confiáveis. Para contexto complementar, também foram usadas seletivamente assinaturas pagas que dão suporte a dados financeiros e de inteligência de empresas, buscas de patentes e visões de importação e exportação em nível de embarque, onde os dados públicos eram escassos ou atrasados. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram consultadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas curtas entre produtores de resina, compostadores, distribuidores e compradores downstream em grandes setores de uso final, como automotivo, construção, eletrônica e saúde. Usamos essas discussões para validar faixas de preços, dinâmicas típicas de contrato e mercado à vista, mudanças de adoção por região e para verificar a consistência das premissas do pool de demanda que a pesquisa documental isoladamente não poderia confirmar.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | APAC: 50% |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Participantes menores: 19% | Gerentes: 47% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, onde indicadores de produção, comércio e conversão downstream são usados para reconstruir a demanda regional e depois traduzidos em valor usando faixas de preço realistas. Para manter os totais fundamentados, aproximações bottom-up seletivas são usadas como verificação cruzada, como a consolidação de um conjunto amostrado de receitas de fornecedores por linhas de polímeros especiais e, em seguida, a reconciliação disso com verificações de canal sobre volumes e preços médios de venda.

Os principais insumos usados no modelo incluem os spreads de preço dos polímeros especiais em relação à resina de uso geral, adições de capacidade e tendências de utilização em linhas de resina de alto desempenho, mudanças nos fluxos de importação e exportação para graus de polímeros de maior valor, sinais de atividade de uso final (início de construções, produção de veículos e produção eletrônica), e a intensidade de substituição onde materiais especiais substituem graus convencionais. Para a previsão, é aplicada uma análise de cenários, onde o crescimento do uso final no cenário-base, a progressão de preços esperada e as taxas de adoção são ajustadas com base no que os participantes do setor esperam que se confirme por região. Quando os dados bottom-up estão incompletos para fornecedores menores, as lacunas são tratadas por meio de benchmarking com pares e fatores de escala específicos por região, sendo depois reverificadas com o retorno primário antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita em camadas, começando com verificações de variância entre o resultado do modelo e sinais independentes, como fluxos comerciais, notícias de capacidade e tendências de produção de uso final. Quaisquer grandes saltos são revisados, e as premissas por trás dos volumes, faixas de preço e mix são revisitadas antes da aprovação final, seguida de uma segunda revisão por analista para reduzir erros evitáveis.

O estudo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes inícios de capacidade, mudanças de política que afetam o comércio ou movimentos de preço acentuados impulsionados por matéria-prima. Antes da entrega, realizamos uma última rodada de atualização para que o cliente receba a visão mais atual possível, apoiada pelos dados disponíveis mais recentes e verificações primárias.

Tamanho do mercado de polímeros especiais da Mordor Intelligence comparado com outras estimativas publicadas

Os números de mercado publicados para polímeros especiais frequentemente variam porque cada publicador traça a linha de forma diferente sobre o que conta como especial, e porque as premissas de preço e volume são atualizadas em momentos diferentes. As diferenças também vêm de quanto é modelado a partir de sinais de demanda de uso final versus quanto é inferido a partir de totais químicos amplos.

Plásticos de commodity usados em embalagens de grau padrão ficam fora do escopo da Mordor Intelligence, o que pode ampliar a diferença em relação a estimativas que misturam materiais especiais com as porções de maior valor da demanda por resina de uso geral. As lacunas também são criadas pela forma como os preços médios de venda são escalonados (premissas voltadas para o mercado à vista versus faixas ponderadas por contrato), como o comércio é tratado em consolidações regionais, e se o modelo é validado em relação a verificações de utilização de capacidade e produção downstream antes da finalização dos totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 157,64 bilhões de USD (2026) | |

| Consultoria Global A | 185,10 bilhões de USD (2024) | Utiliza um ano-base anterior e aplica uma curva de crescimento mais rápida, e o escopo resumido sugere uma inclusão mais ampla entre formas e fontes, o que pode elevar os totais quando os limites entre especial e não especial não são estritamente filtrados. |

| Editora do Setor B | 92,19 bilhões de USD (2025) | Reporta um valor atual mais baixo, o que pode resultar de uma contagem mais restrita de grupos de produtos e faixas de preço mais conservadoras, e também pode refletir um corte mais estreito sobre o que é tratado como especial dentro de elastômeros, termoplásticos, termofixos e compósitos. |

A comparação mostra que o momento e a classificação impulsionam a maior parte da diferença, não um único ponto de dado. Ao manter o pool de demanda vinculado a sinais de uso final e, em seguida, testar rigorosamente preços e mix com retorno real do mercado, o número final permanece rastreável a insumos claros que podem ser repetidos e atualizados.

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de polímeros especiais em 2026?

Estima-se que o mercado seja avaliado em USD 157,64 bilhões em 2026.

Com que velocidade está crescendo a demanda por polímeros especiais na Ásia-Pacífico?

A demanda na Ásia-Pacífico tem previsão de crescer a um CAGR de 5,94% até 2031.

Qual tipo de material está se expandindo mais rapidamente?

Os compósitos especiais reforçados com fibra de carbono têm projeção de crescer a um CAGR de 6,28%.

Por que a área de saúde é o usuário final de crescimento mais rápido?

Os polímeros biocompatíveis para implantes e dispositivos de liberação de fármacos estão impulsionando um CAGR de 6,41% nas aplicações de saúde.

Qual fator mais ameaça as margens dos polímeros especiais?

A volatilidade dos preços das matérias-primas pode comprimir os spreads operacionais em até 150 pontos-base para cada aumento de USD 10 por barril nos preços do petróleo bruto.

Página atualizada pela última vez em: