Tamanho e Participação do Mercado de Polímeros Biodegradáveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

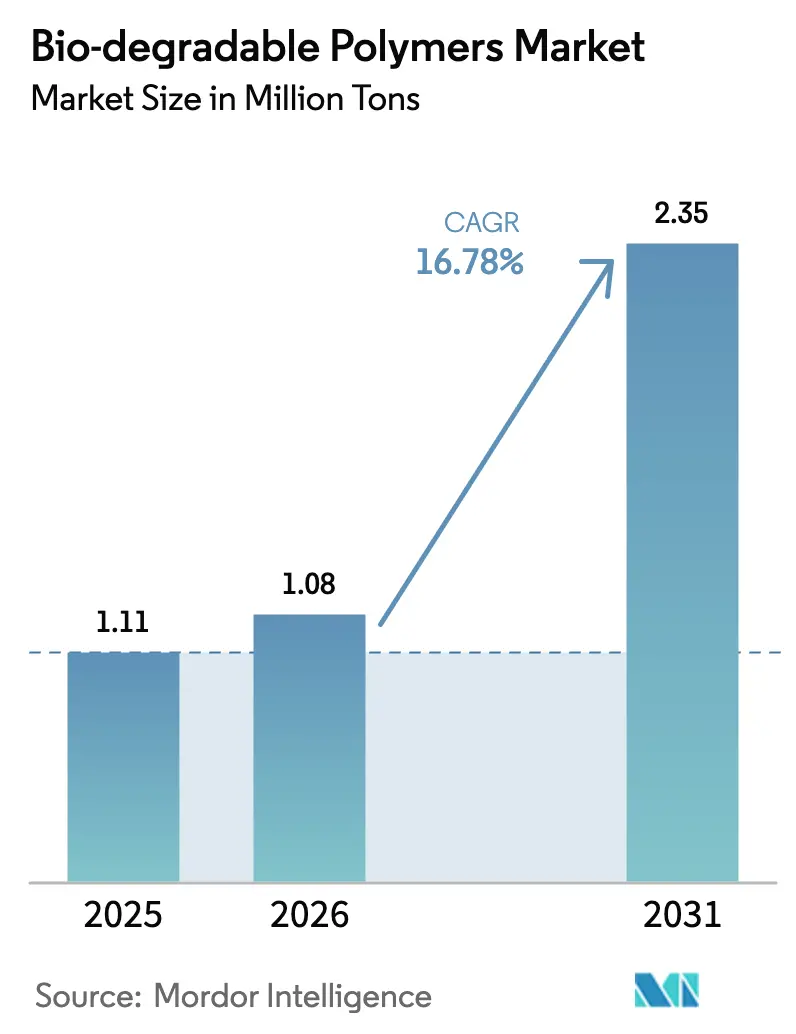

| Volume do Mercado (2026) | 1.08 Milhões de toneladas |

| Volume do Mercado (2031) | 2.35 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 16.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

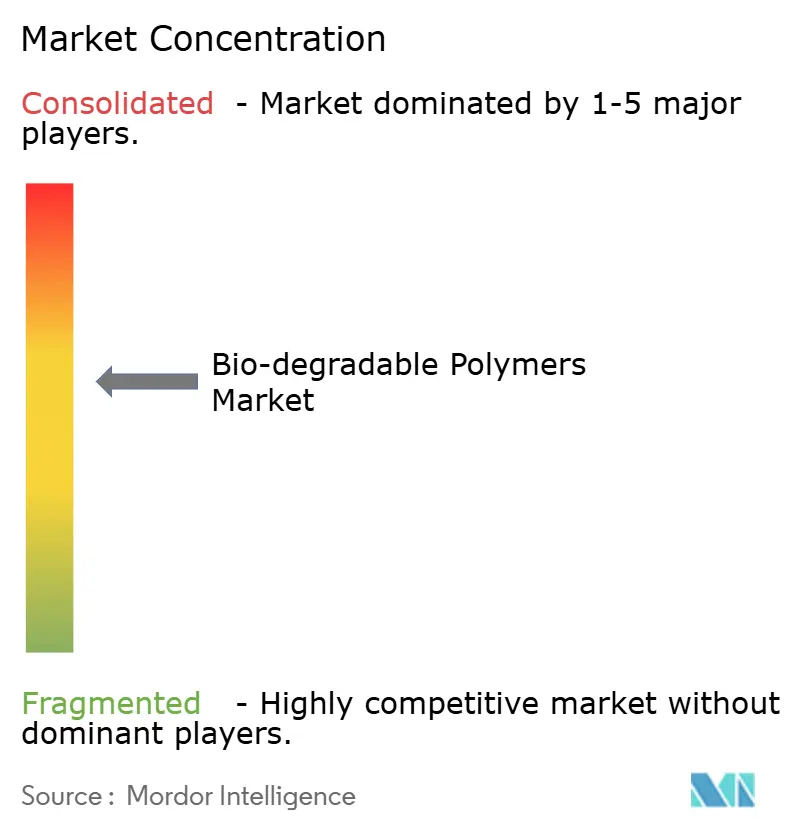

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímeros Biodegradáveis por Mordor Intelligence

Espera-se que o tamanho do Mercado de Polímeros Biodegradáveis aumente de 1,11 milhão de toneladas em 2025 para 1,08 milhão de toneladas em 2026 e atinja 2,35 milhões de toneladas até 2031, crescendo a um CAGR de 16,78% entre 2026 e 2031. Essa perspectiva posiciona o tamanho do mercado de polímeros biodegradáveis para uma rápida expansão de escala, à medida que a substituição orientada por preço cede lugar à adoção orientada por desempenho em aplicações de embalagens, bens de consumo, agricultura e saúde. Mandatos de marcas, mecanismos de precificação de carbono e monômeros derivados de captura de carbono estão remodelando a economia dos fornecedores, enquanto as adições de capacidade na Ásia-Pacífico comprimem as margens nos segmentos de amido e PLA. A Europa mantém vantagens de pioneirismo na infraestrutura de certificação, mas China e Índia estão prontas para inverter a liderança geográfica em tonelagem até 2031. As estratégias competitivas agora se bifurcam entre linhas de PLA e PBAT de alto volume e portfólios premium de PHA que comandam aumentos de preço de 40–60% pela garantia de biodegradabilidade marinha ou médica.

Principais Conclusões do Relatório

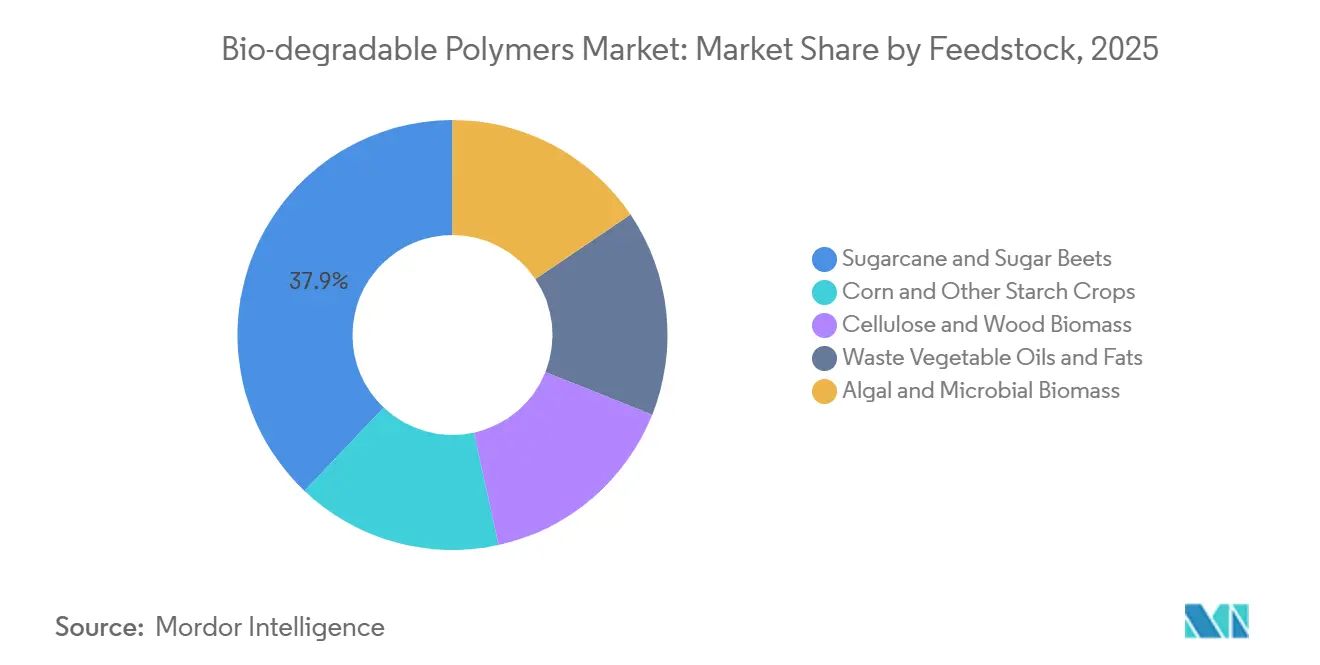

- Por matéria-prima, cana-de-açúcar e beterraba sacarina lideraram com uma participação de 37,91% no mercado de polímeros biodegradáveis em 2025, enquanto a biomassa de algas e microbiana está prevista para avançar a um CAGR de 18,26% até 2031.

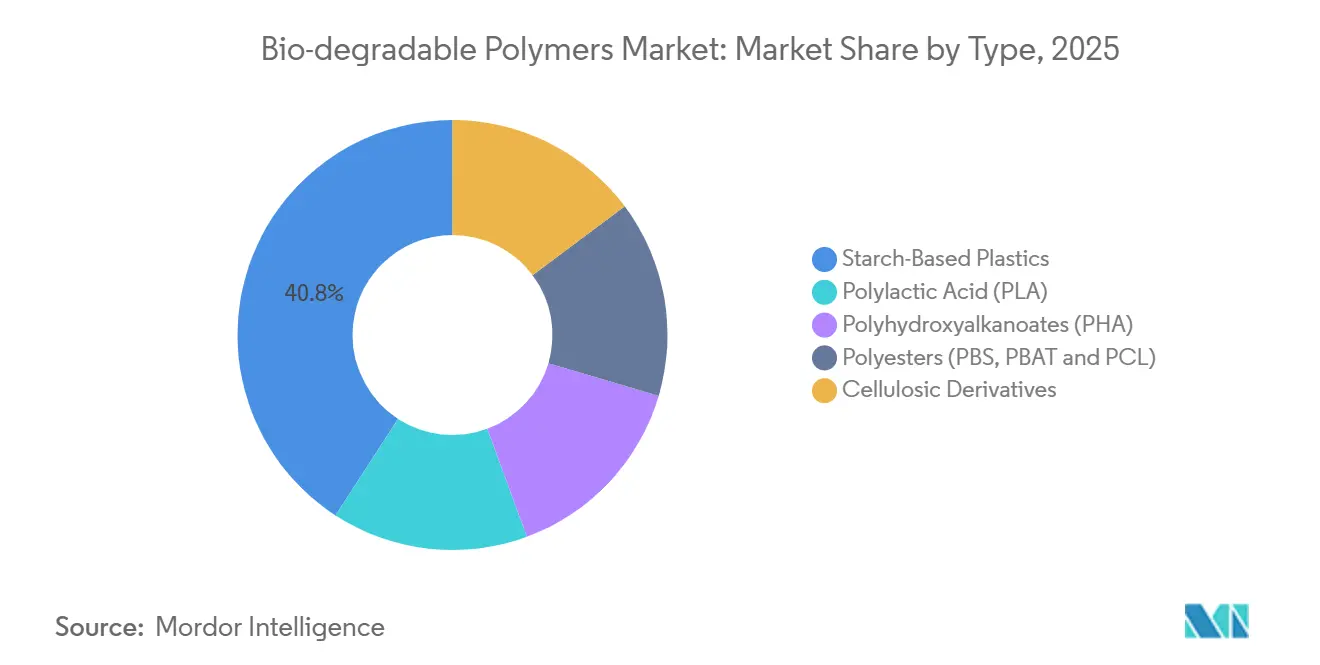

- Por tipo, os plásticos à base de amido capturaram 40,85% do tamanho do mercado de polímeros biodegradáveis em 2025, enquanto os Polihidroxialcanoatos (PHA) estão previstos para avançar a um CAGR de 20,84% até 2031.

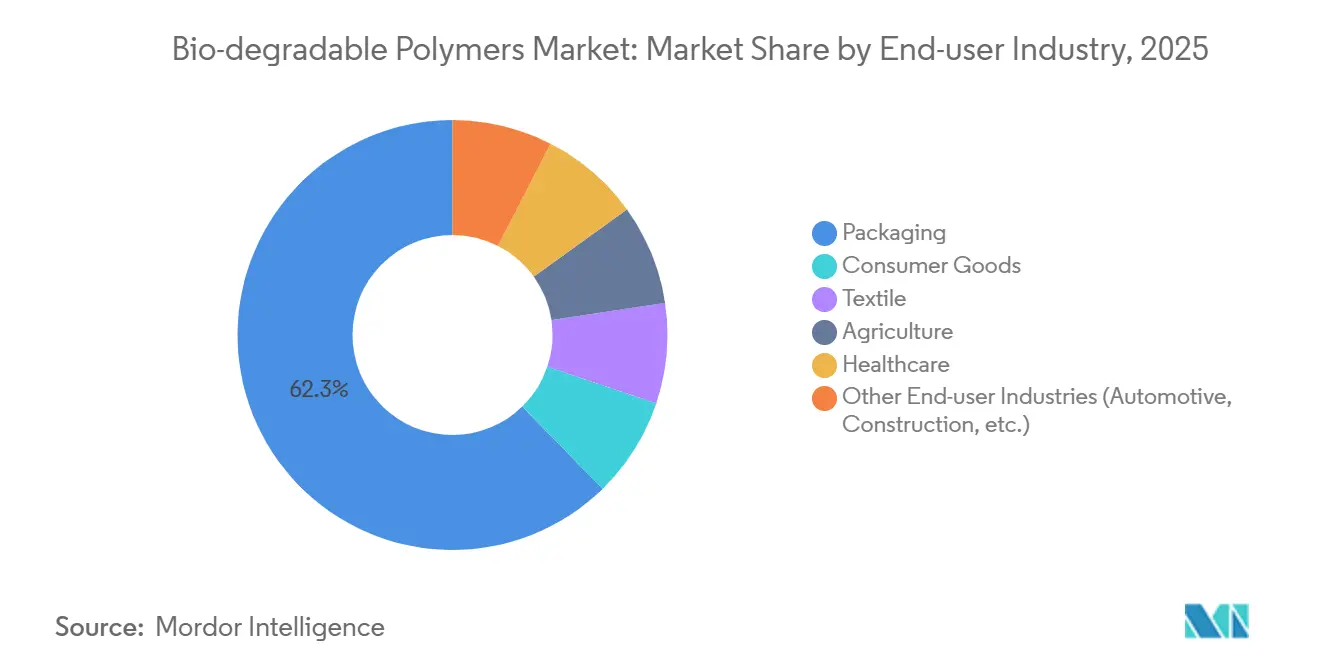

- Por setor de usuário final, as embalagens detiveram 62,31% do volume de 2025; os bens de consumo estão prontos para expandir a um CAGR de 19,36% até 2031.

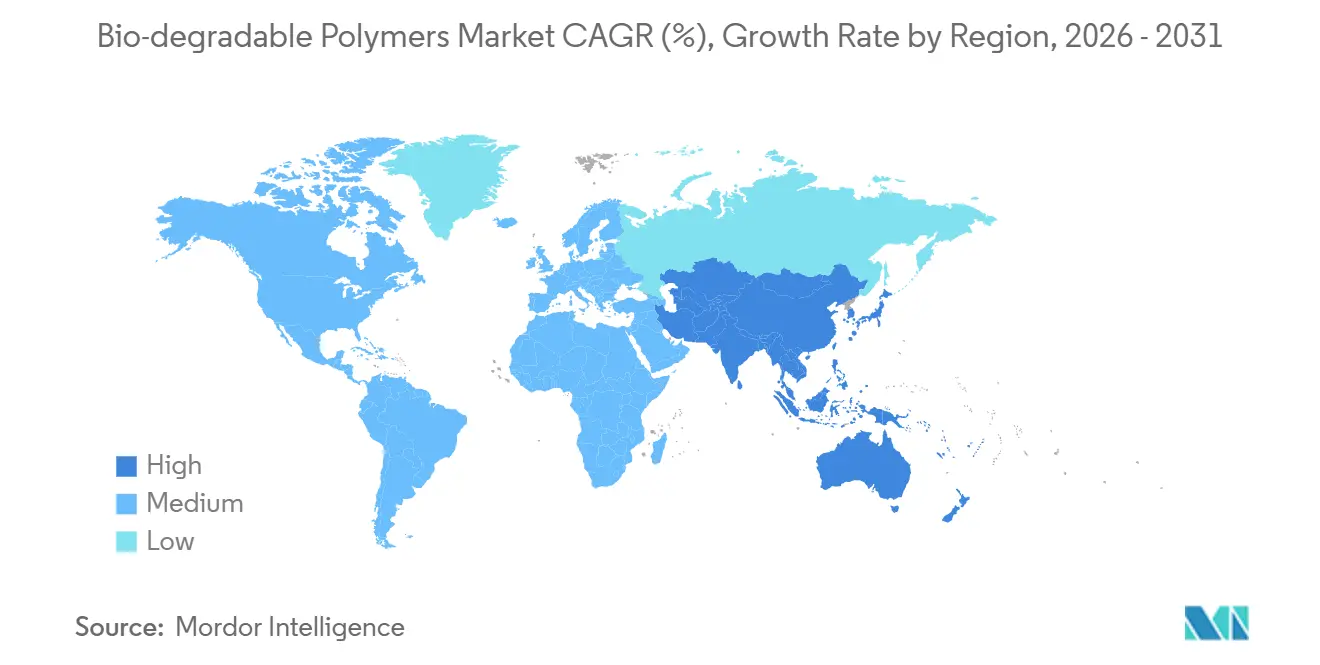

- Por geografia, a Europa capturou 38,95% do tamanho do mercado de polímeros biodegradáveis em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 19,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Polímeros Biodegradáveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais que Proíbem Plásticos de Uso Único | +4.2% | Global, liderado pela UE, China, Índia | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Embalagens Sustentáveis e Ecológicas | +5.8% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2–4 anos) |

| Adoção Acelerada em Aplicações de Saúde | +3.1% | América do Norte, Europa, Japão | Médio prazo (2–4 anos) |

| Uso Crescente de Filmes Biodegradáveis na Agricultura | +2.9% | APAC (China, Índia), Europa Mediterrânea, América Latina | Longo prazo (≥ 4 anos) |

| Monômeros Derivados de Captura de Carbono Possibilitando Plásticos de Emissão Negativa | +4.3% | América do Norte, Norte da Europa, projetos piloto iniciais na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais que Proíbem Plásticos de Uso Único

A Diretiva da UE sobre Plásticos de Uso Único, totalmente aplicada a partir de janeiro de 2024, eliminou itens oxo-degradáveis em dez categorias e elevou a demanda por PLA e filmes de amido acima de 180.000 toneladas em 2025. A proibição nacional de sacolas plásticas da China e as restrições a filmes de cobertura não degradáveis injetaram subsídios provinciais que adicionaram 320.000 toneladas de capacidade nominal de PLA e PBAT até 2025[1]Comissão Nacional de Desenvolvimento e Reforma, "Fortalecimento Adicional do Controle da Poluição por Plásticos," ndrc.gov.cn . A emenda de 2024 da Índia às Regras de Resíduos Plásticos proibiu plásticos finos de uso único, abrindo uma oportunidade de 95.000 toneladas de misturas de amido que atendem aos critérios IS 17088. Os produtores agora se instalam próximos a regiões de alta fiscalização: a planta de PLA da NatureWorks na Tailândia abastece a ASEAN, enquanto a linha de PHA da Danimer Scientific em Kentucky tem como alvo os mercados costeiros dos EUA.

Demanda Crescente por Embalagens Sustentáveis e Ecológicas

A Unilever comprometeu-se a converter 35% de seus filmes flexíveis para materiais certificados como compostáveis até 2027, garantindo contratos de fornecimento plurianuais com TotalEnergies Corbion e BASF. A Nestlé testa embalagens de papelão revestidas com PHA para confeitaria na Europa, criando uma janela de PHA de grau barreira de 22.000 toneladas até 2026. A patente de 2024 da Procter & Gamble sobre cápsulas de detergente PLA-PBAT degradáveis no mar adiciona uma solução de descarte costeiro. A Amazon divulgou que 18% de suas remessas na América do Norte já utilizam enchimento solto de amido e envelopes de PLA, substituindo 43.000 toneladas de polietileno em 2025. A demanda dos proprietários de marcas especifica cada vez mais vias de degradação industrial, doméstica ou marinha, fragmentando as necessidades de certificação e ampliando a complexidade do portfólio.

Adoção Acelerada em Aplicações de Saúde

A FDA dos EUA aprovou 14 suturas e implantes à base de PHA em 2024–2025, ante seis aprovações no biênio anterior, validando a biocompatibilidade conforme a ISO 10993. O PHA nodax® da Danimer Scientific obteve a marcação CE para stents reabsorvíveis em 2025, abrindo um nicho de USD 340 milhões. O Japão autorizou os parafusos ósseos de PLA da Teijin em 2024, citando benefícios de radiolucência e biorreabsorção. As embalagens blister BioPBS da Mitsubishi Chemical obtiveram certificação resistente a crianças em 2025, substituindo o PVC para medicamentos de venda livre. Os ciclos de aprovação prolongados e os testes clínicos sustentam margens especializadas acima de 40%.

Uso Crescente de Filmes Biodegradáveis na Agricultura

A China exige filmes de cobertura 100% biodegradáveis em 15 províncias até 2027, impulsionando uma demanda de 210.000 toneladas de PBAT-amido. A Índia subsidia metade do custo dos filmes biodegradáveis para pequenos agricultores, aumentando a produtividade no Punjab e em Haryana. Os eco-esquemas da UE vinculam os pagamentos de subsídios a insumos sustentáveis, elevando o consumo em 38.000 toneladas em 2025. Produtores israelenses oferecem agora filmes de estufa de PHA estáveis à UV que reduzem os custos de descarte em USD 450 por hectare. Selos de qualidade do DIN CERTCO e do TÜV Austria justificam prêmios de preço de 15–20%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção em Comparação com Plásticos Convencionais | -2.7% | Global, mais agudo na APAC e América do Sul sensíveis a preços | Curto prazo (≤ 2 anos) |

| Desempenho Mecânico Limitado para Peças Automotivas | -1.4% | América do Norte, Europa, Japão (principais polos automotivos) | Médio prazo (2–4 anos) |

| Volatilidade do Preço de Matérias-Primas pela Demanda de Biomassa Não Alimentar | -1.8% | América do Norte (cinturão do milho), Brasil (cana-de-açúcar), UE (óleos residuais) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Plásticos Convencionais

O PLA de commodities é vendido a USD 2,80–3,50 por kg versus USD 1,20–1,40 para o polietileno, mantendo um prêmio de 90–140% que restringe a adoção fora de fluxos mandatados ou onerados por taxas. O PHA de grau marinho comanda USD 5,00–6,50 por kg, refletindo a complexidade da fermentação. Os picos de preço do amido de milho de 28% em 2024 comprimiram as margens brutas da NatureWorks e da Cargill para 24%[2]Departamento de Agricultura dos EUA, "Relatório do Mercado de Grãos de Dezembro de 2025," usda.gov . As plantas de PHA em campo verde requerem USD 180–220 milhões por linha de 50.000 toneladas, o dobro das unidades de polietileno comparáveis, desacelerando a tração de novos entrantes. As taxas de aprendizado de 12–15% por duplicação de capacidade ficam atrás dos plásticos convencionais, prolongando os prazos de paridade.

Desempenho Mecânico Limitado para Peças Automotivas

As temperaturas de deflexão térmica do PLA e do PHA atingem no máximo 65 °C conforme a ASTM D648, abaixo do limiar de 90–110 °C para componentes internos, limitando a adoção a painéis de inserção de acabamento. O impacto Izod entalhado para PHA tem média de 25–35 J/m, muito abaixo dos níveis de ABS de 200+ J/m, restringindo usos estruturais. Os testes da Volkswagen e da Toyota proporcionaram economias de peso de 12–18%, mas encontraram falhas de durabilidade ao longo de ciclos simulados de dez anos. Os aditivos retardantes de chama que atingem a conformidade com a FMVSS 302 podem adicionar até USD 1,20 por kg e diluir a biodegradabilidade. Existem oportunidades em pequena escala em invólucros de baterias para veículos elétricos onde o PHA atende à UL 94 V-0, mas o volume anual permanece abaixo de 5.000 toneladas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância da Cana-de-açúcar Encontra Potencial das Algas

A cana-de-açúcar e a beterraba sacarina entregaram 37,91% do volume de 2025, ancoradas pela vasta área de cana do Brasil e pela produção europeia de beterraba que fornecem açúcares fermentáveis a USD 0,32–0,38 por kg. Essa base de custos sustenta o tamanho do mercado de polímeros biodegradáveis para a produção de PLA e bio-PE em ambos os hemisférios. O milho e outras culturas amiláceas se beneficiam da moagem úmida estabelecida e da logística ferroviária nos Estados Unidos e no Nordeste da China.

A biomassa de algas e microbiana está se expandindo a um CAGR de 18,26% com títulos acima de 120 g/L para PHA, uma trajetória que poderia elevar sua participação no mercado de polímeros biodegradáveis à medida que os custos de fermentação se aproximam da paridade com o PLA. Os resíduos de celulose garantiram participação moderada à medida que as fábricas de celulose nórdicas valorizam os fluxos de resíduos, enquanto os óleos residuais enfrentam fornecimento cada vez mais restrito devido aos mandatos de diesel renovável.

Por Tipo: Liderança de Volume do Amido, Impulso do PHA

Os plásticos à base de amido detiveram 40,85% do volume de 2025 graças às misturas de amido termoplástico com preços 25–30% abaixo do PLA. O PLA é impulsionado por grandes capacidades de site único que suportam embalagens rígidas e fibras.

O PHA é o destaque de crescimento, avançando a um CAGR de 20,84% à medida que as certificações de degradabilidade marinha desbloqueiam nichos de equipamentos de pesca e embalagens costeiras. Os poliésteres como PBS e PBAT são valorizados pela alta elongação em filmes, enquanto os derivados celulósicos enfrentam demanda estagnada onde a regulamentação de filtros de cigarro se aproxima.

Por Setor de Usuário Final: Saturação das Embalagens, Expansão dos Bens de Consumo

As embalagens absorveram 62,31% do consumo de 2025 em filmes, recipientes e enchimento solto, impulsionadas por compromissos de marcas que adicionaram demanda incremental de PLA e PBAT. Os bens de consumo estão previstos para crescer a um CAGR de 19,36% à medida que os fabricantes de eletrônicos testam invólucros de PHA que compostam industrialmente em 180 dias.

Os têxteis garantiram demanda por fibra de PLA em higiene e vestuário, enquanto a agricultura está se expandindo devido aos mandatos de filmes de cobertura. A saúde também avança ano a ano com implantes reabsorvíveis que reduzem as segundas cirurgias em USD 2.500–4.000.

Análise Geográfica

A Europa respondeu por 38,95% do volume de 2025, apoiada por certificação harmonizada, infraestrutura robusta de compostagem e proibições nacionais que elevam os preços médios de venda em 12–18% em relação às importações não certificadas. O mercado da Alemanha é impulsionado pela integração do ecovio® da BASF e pelos rigorosos requisitos do DIN CERTCO que favorecem o fornecimento local. França e Itália seguiram a demanda à medida que as regulamentações de sacolas de transporte e filmes de cobertura aceleraram a substituição.

A Ásia-Pacífico está pronta para superar a dominância europeia com um CAGR de 19,24%. As adições de capacidade da China em 2024–2025 e as proibições de uso único da Índia sustentam conjuntamente a tonelagem incremental projetada. A linha de PBAT de 100.000 toneladas da Zhejiang Hisun e a expansão planejada da NatureWorks na Tailândia ilustram a alocação de capital em direção à autossuficiência regional. Os subsídios para filmes agrícolas da ASEAN ampliam ainda mais a demanda endereçável.

A América do Norte capturou consumo moderado, com Califórnia, Nova York e Washington liderando as proibições de sacolas e serviços de alimentação. A proibição federal do Canadá impulsionou a demanda, enquanto as medidas da Cidade do México e do estado de Jalisco elevaram o consumo do México. A América do Sul e o Oriente Médio e África permanecem menores, mas se beneficiam do bio-PE à base de cana no Brasil e das políticas emergentes de economia circular na Arábia Saudita e na África do Sul.

Cenário Competitivo

A capacidade global está moderadamente concentrada: os cinco principais fornecedores — BASF, NatureWorks, TotalEnergies Corbion, Eni S.p.A. e Mitsubishi Chemical Group Corporation — detinham 60% de participação em 2025. Os players de escala buscam integração vertical, com a BASF produzindo 1,4-butanodiol derivado de captura de carbono e a TotalEnergies Corbion garantindo contratos de cana para proteger o risco de matéria-prima. Danimer Scientific, GENECIS e Mango Materials concentram-se em nichos de PHA de alta margem, aproveitando cepas proprietárias e rotas de carbono negativo para sustentar margens brutas acima de 40%.

A diferenciação tecnológica está se intensificando. O P(3HB-co-4HB) da Evonik alcançou 95% de biodegradação marinha e obteve pedidos piloto de redes de salmão, enquanto PTT MCC Biochem e Mitsubishi Chemical expandem a capacidade do BioPBS™ em 30.000 toneladas. Empreendimentos conjuntos como a planta de gás de aço para etileno da Braskem–Gerdau ilustram alianças entre setores que monetizam fluxos industriais de CO₂.

As barreiras regulatórias importam: os dossiês REACH e as aprovações de contato com alimentos da FDA podem custar até USD 2,5 milhões e se estender por 24 meses, favorecendo os incumbentes com portfólios estabelecidos. A política industrial soberana aprofunda a fragmentação à medida que a China subsidia linhas à base de amido e o Mecanismo de Ajuste de Carbono nas Fronteiras da UE prioriza importações de carbono negativo.

Líderes do Setor de Polímeros Biodegradáveis

NatureWorks LLC

BASF

Mitsubishi Chemical Group Corporation

TotalEnergies Corbion

Eni S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TotalEnergies Corbion participou do projeto GRECO, uma iniciativa de EUR 7,6 milhões financiada pelo programa Horizonte Europa da UE. O projeto visava desenvolver embalagens alimentares avançadas à base de bio, biodegradáveis e recicláveis.

- Março de 2025: A NatureWorks LLC lançou o Ingeo Extend PLA, um novo polímero para filmes orientados biaxialmente (BOPLA) que oferecia maior elasticidade e biodegradabilidade mais rápida. Além disso, a empresa avançou com sua planta de biopolímero PLA totalmente integrada em grande escala na Tailândia, um passo significativo para aumentar o fornecimento global de Ingeo PLA sustentável para embalagens e fibras.

Escopo do Relatório Global do Mercado de Polímeros Biodegradáveis

Os polímeros biodegradáveis são produzidos tanto de forma natural quanto sintética, consistindo principalmente em diferentes grupos funcionais, como éster, amida e outros grupos funcionais. Esses polímeros também são cada vez mais utilizados em diversas aplicações devido à sua pegada de carbono reduzida ou nula.

O mercado de polímeros biodegradáveis é segmentado por matéria-prima, tipo, setor de usuário final e geografia. Por matéria-prima, o mercado é segmentado em cana-de-açúcar e beterraba sacarina, milho e outras culturas amiláceas, celulose e biomassa de madeira, óleos e gorduras vegetais residuais e biomassa de algas e microbiana. Por tipo, o mercado é segmentado em plásticos à base de amido, ácido polilático (PLA), polihidroxialcanoatos (PHA), poliésteres (PBS, PBAT e PCL) e derivados celulósicos. Por setor de usuário final, o mercado é segmentado em embalagens, bens de consumo, têxtil, agricultura, saúde e outros setores de usuário final (automotivo, construção, etc.). O relatório também abrange o tamanho do mercado e as previsões para os polímeros biodegradáveis em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Cana-de-açúcar e Beterraba Sacarina |

| Milho e Outras Culturas Amiláceas |

| Celulose e Biomassa de Madeira |

| Óleos e Gorduras Vegetais Residuais |

| Biomassa de Algas e Microbiana |

| Plásticos à Base de Amido |

| Ácido Polilático (PLA) |

| Polihidroxialcanoatos (PHA) |

| Poliésteres (PBS, PBAT e PCL) |

| Derivados Celulósicos |

| Embalagens |

| Bens de Consumo |

| Têxtil |

| Agricultura |

| Saúde |

| Outros Setores de Usuário Final (Automotivo, Construção, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Cana-de-açúcar e Beterraba Sacarina | |

| Milho e Outras Culturas Amiláceas | ||

| Celulose e Biomassa de Madeira | ||

| Óleos e Gorduras Vegetais Residuais | ||

| Biomassa de Algas e Microbiana | ||

| Por Tipo | Plásticos à Base de Amido | |

| Ácido Polilático (PLA) | ||

| Polihidroxialcanoatos (PHA) | ||

| Poliésteres (PBS, PBAT e PCL) | ||

| Derivados Celulósicos | ||

| Por Setor de Usuário Final | Embalagens | |

| Bens de Consumo | ||

| Têxtil | ||

| Agricultura | ||

| Saúde | ||

| Outros Setores de Usuário Final (Automotivo, Construção, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado para polímeros biodegradáveis até 2031?

O mercado está previsto para atingir 2,35 milhões de toneladas em 2031, refletindo um CAGR de 16,78% de 2026 a 2031.

Qual tipo de polímero está se expandindo mais rapidamente?

Os Polihidroxialcanoatos (PHA) estão avançando a um CAGR de 20,84% com base nas certificações de degradabilidade marinha e aprovações médicas.

Como os preços se comparam com os plásticos convencionais?

O PLA de commodities tem média de USD 2,80–3,50 por kg, versus USD 1,20–1,40 para o polietileno virgem, enquanto os graus premium de PHA são vendidos por USD 5,00–6,50 por kg.

Qual região adicionará mais capacidade até 2031?

A Ásia-Pacífico está pronta para registrar um CAGR de 19,24% à medida que China e Índia comissionam grandes linhas de PBAT, PLA e misturas de amido.

Página atualizada pela última vez em: