Tamanho e Participação do Mercado de Vidro para Embalagens do Benelux

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

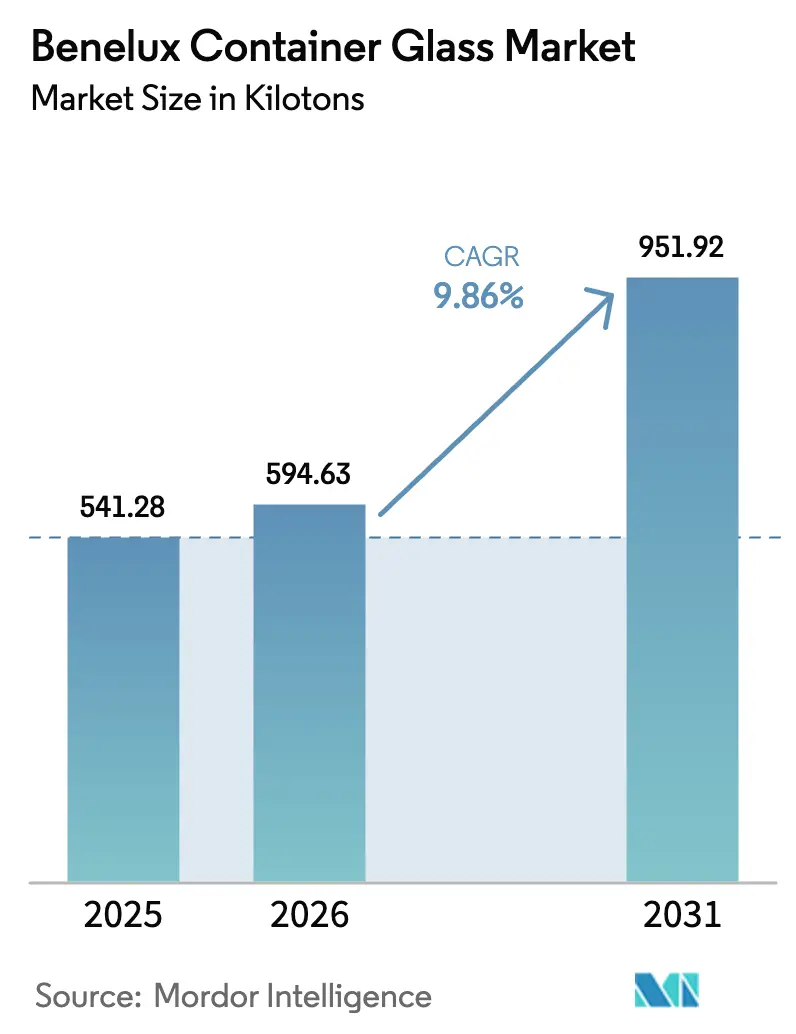

| Tamanho do mercado no ano base (2025) | 541.28 quilotoneladas |

| Volume do Mercado (2026) | 594.63 quilotoneladas |

| Volume do Mercado (2031) | 951.92 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

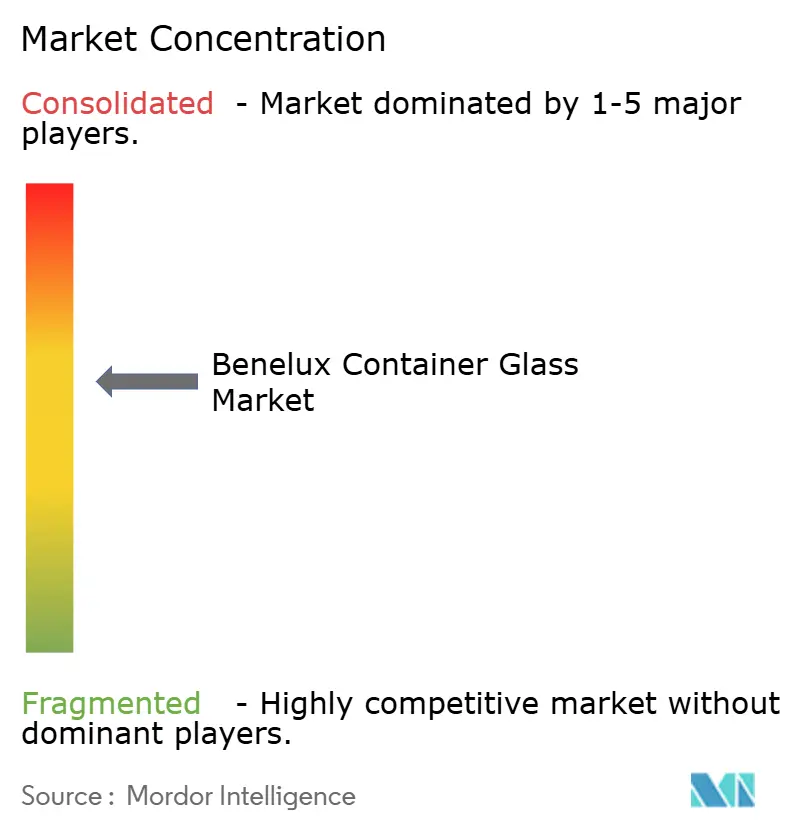

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens do Benelux por Mordor Intelligence

O tamanho do mercado de vidro para embalagens do Benelux em 2026 é estimado em 594,63 quilotoneladas, crescendo a partir do valor de 541,28 quilotoneladas de 2025, com projeções para 2031 a indicar 951,92 quilotoneladas, crescendo a um CAGR de 9,86% entre 2026 e 2031. O crescimento é sustentado pela liderança da Bélgica nas regras de responsabilidade alargada do produtor, pela proliferação de lançamentos de bebidas premium que recorrem ao vidro para transmitir autenticidade, e pelo progresso constante na tecnologia de fornos de peso reduzido, que diminui as emissões de produção enquanto salvaguarda a resiliência das margens.[1]FEVE, "Reciclagem de Vidro," feve.org Os avanços incrementais na utilização de casco de vidro, exemplificados pela Saverglass ao atingir 90% de conteúdo reciclado na sua unidade de Ghlin, amplificam ainda mais a competitividade do vidro face aos concorrentes de alumínio e plástico. As microcervejarias continuam a adotar formatos diferenciados que reforçam a presença em prateleira e a experiência do consumidor, enquanto as marcas de cosméticos de luxo aceleram a adoção de sistemas de vidro recarregável para consolidar o seu posicionamento premium e a sua responsabilidade ambiental. Em conjunto, estes fatores impulsionam o mercado de vidro para embalagens do Benelux em direção a um período de expansão sustentada de capacidade, mesmo quando os produtores enfrentam preços de energia voláteis e uma concorrência crescente de materiais alternativos.

Principais Conclusões do Relatório

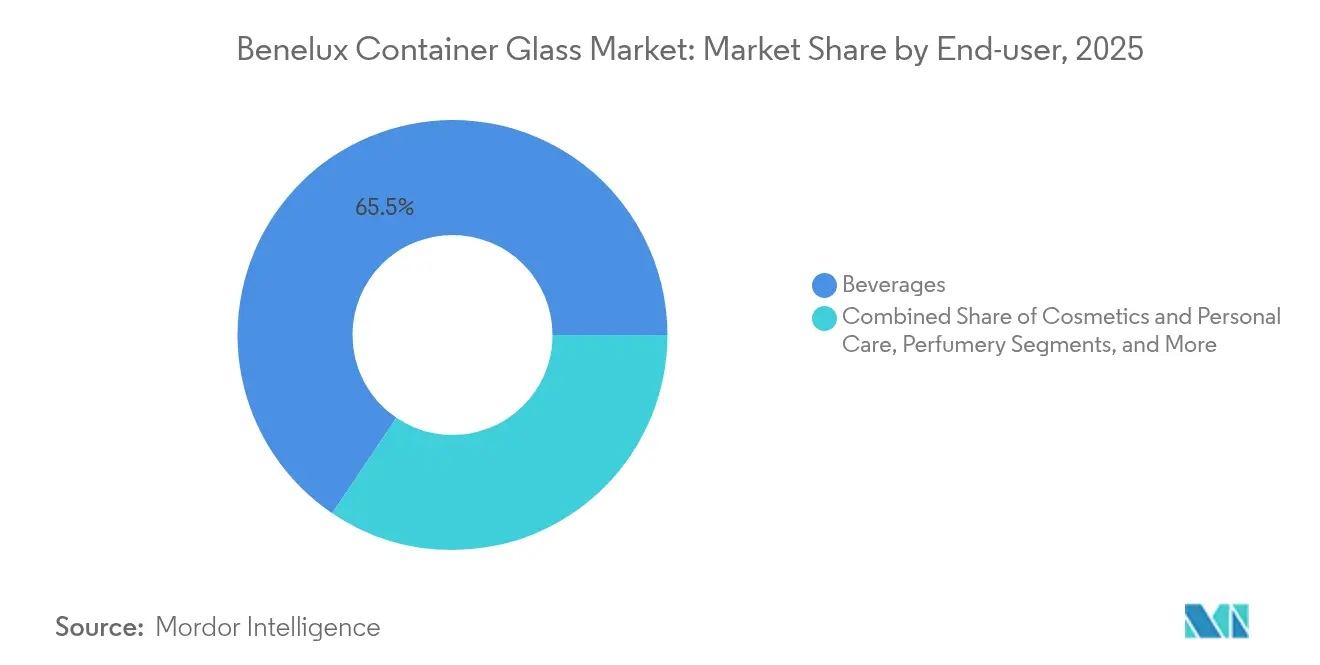

- Por utilizador final, as bebidas captaram 65,54% da participação do mercado de vidro para embalagens do Benelux em 2025.

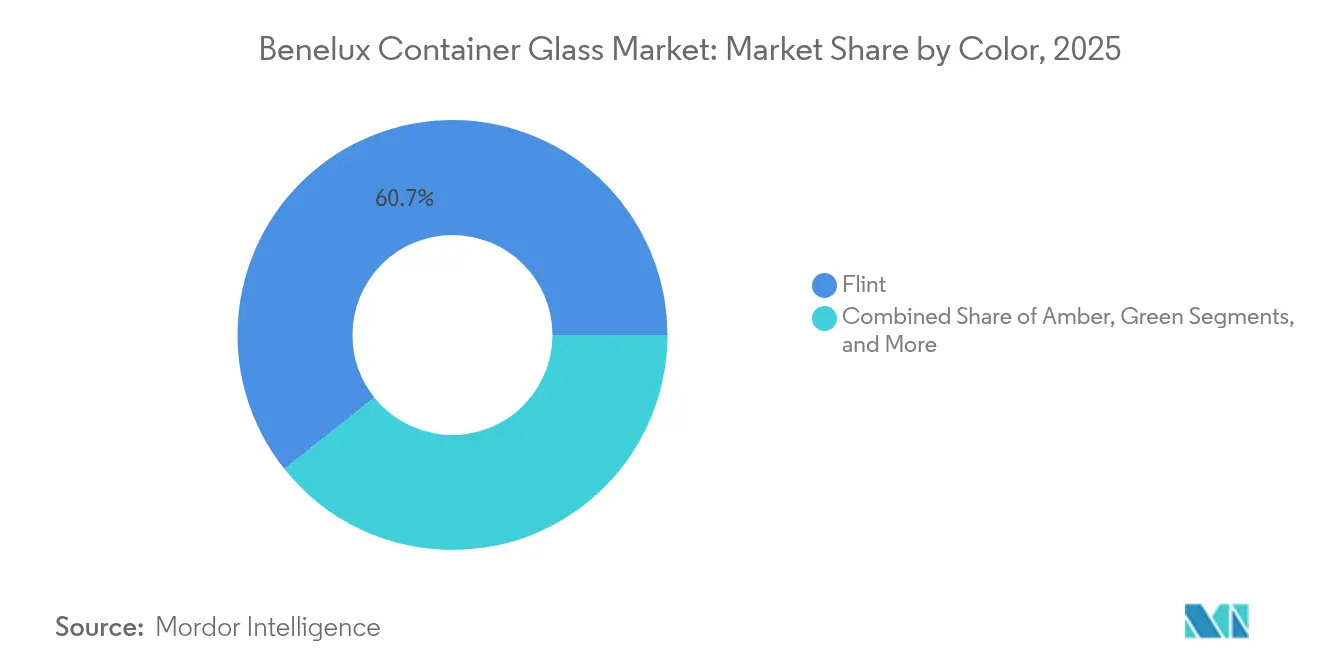

- Por cor, o tamanho do mercado de vidro para embalagens do Benelux para o segmento de vidro âmbar está projetado para crescer a um CAGR de 11,53% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens do Benelux

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura por embalagens sustentáveis na Bélgica | +2.8% | Bélgica como núcleo principal, com efeito de expansão para os Países Baixos e Luxemburgo | Médio prazo (2 a 4 anos) |

| A expansão das microcervejarias está a impulsionar o uso de garrafas de vidro | +2.1% | Toda a região do Benelux, com maior expressão na Bélgica | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para iniciativas de economia circular | +1.9% | Bélgica e Países Baixos como principais, Luxemburgo em emergência | Longo prazo (≥ 4 anos) |

| Crescente popularidade das bebidas alcoólicas premium | +1.7% | Toda a região com foco na exportação | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos na produção de vidro de peso reduzido | +1.2% | Centros de fabrico regionais | Longo prazo (≥ 4 anos) |

| Aumento das atividades de exportação da Bélgica | +0.9% | Bélgica como principal, distribuição pelos Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Procura por Embalagens Sustentáveis na Bélgica

O programa Vlaanderen Circulair da Bélgica incentiva as marcas a adotarem materiais infinitamente recicláveis, colocando o vidro na vanguarda dos roteiros de embalagem corporativa. Os produtores capazes de certificar elevados índices de casco de vidro beneficiam de estatuto de fornecedor preferencial, à medida que as empresas de bens de consumo competem para cumprir os compromissos de conteúdo reciclado para 2030. A unidade de Ghlin da Saverglass exemplifica esta vantagem, operando com 90% de casco em fluxos de vidro colorido e apresentando a produção em circuito fechado como um diferenciador comercial.[2]Saverglass, "Relatório de RSE 2022-2023," saverglass.com As credenciais de sustentabilidade cruzam-se agora com a marca premium, encorajando as marcas de bebidas e cuidados pessoais a explorar a qualidade percebida do vidro. As sinergias logísticas em toda a região do Benelux permitem que o casco belga abasteça os fornos holandeses e luxemburgueses, promovendo a coerência da procura regional. O ciclo virtuoso resultante amplifica a adoção do vidro e fortalece o mercado de vidro para embalagens do Benelux contra o risco de substituição de materiais.

Expansão das Microcervejarias a Impulsionar o Uso de Garrafas de Vidro

As exportações de cerveja especial aumentaram de 10% da produção belga em 1990 para mais de 50% em estimativas recentes, aumentando a procura por garrafas de vidro personalizadas que possam suportar o transporte de longa distância e realçar eficazmente a narrativa da marca. Os cervejeiros premium asseguram preços mais elevados por litro, justificando o investimento em gravação personalizada e formatos de edição limitada que aprofundam o envolvimento do consumidor. As cervejeiras holandesas e luxemburguesas emulam este modelo, aproveitando o património cervejeiro coletivo da região do Benelux para garantir espaço em prateleira no estrangeiro. Grandes grupos como a Duvel Moortgat integram princípios de ecodesign mantendo formas de vidro icónicas, sinalizando que os mandatos ambientais irão reforçar, em vez de diluir, os padrões de embalagem premium. Consequentemente, as dinâmicas das microcervejarias continuam a elevar os volumes de vidro e a reforçar a trajetória do mercado de vidro para embalagens do Benelux.

Incentivos Governamentais para Iniciativas de Economia Circular

Os quadros políticos do Benelux alinham-se em ambiciosas metas de redução de resíduos, criando uma procura previsível por soluções de embalagem recicláveis. O roteiro da Bélgica estabelece marcos claros para a recuperação de embalagens, estimulando investimentos em tecnologia de triagem e recolha municipal que elevam as taxas de retorno do vidro.[3]Renewi, "Parceria para Reforçar a Reciclagem de Vidro," renewi.com Os Países Baixos estão a debater a introdução de sistemas de depósito e devolução para o vidro, uma mudança de política que poderia expandir significativamente a oferta de casco e reduzir os custos de produção. O Luxemburgo combina subsídios com serviços de consultoria para acelerar a implementação de vidro reutilizável em estabelecimentos de hotelaria. A convergência de incentivos fiscais e regulatórios amplifica o potencial de crescimento do mercado de vidro para embalagens do Benelux, mitigando um dos estrangulamentos históricos do setor: a disponibilidade de matéria-prima.

Crescente Popularidade das Bebidas Alcoólicas Premium

Os destilados premium, vinhos artesanais e licores de produção artesanal recorrem cada vez mais ao vidro colorido para preservar a integridade do sabor e diferenciar-se em prateleiras concorridas. A Saverglass reporta carteiras de encomendas em expansão para garrafas de gargalo alto e base pesada adaptadas a rum envelhecido e gin de pequena produção, sinalizando uma procura robusta em unidades de manutenção de stock de margens mais elevadas. As marcas orientadas para a exportação utilizam o design em vidro para reforçar a autenticidade regional, apoiando a captura de valor nos mercados norte-americano e asiático. Os formatos de vidro âmbar e violeta também satisfazem requisitos funcionais ao filtrar comprimentos de onda prejudiciais, reduzindo assim a necessidade de aditivos. A interseção entre premiumização e sustentabilidade fortalece o mercado de vidro para embalagens do Benelux, uma vez que o vidro transmite simultaneamente luxo e responsabilidade ambiental.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado consumo de energia no fabrico de vidro | -1.8% | Centros de fabrico regionais | Curto prazo (≤ 2 anos) |

| Concorrência de materiais de embalagem alternativos | -1.4% | Toda a região do Benelux | Médio prazo (2 a 4 anos) |

| Flutuação dos preços das matérias-primas a afetar os custos de produção | -0.9% | Cadeias de abastecimento regionais | Curto prazo (≤ 2 anos) |

| Desafios de infraestrutura nos processos de reciclagem | -0.7% | Países Baixos e Bélgica como principais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Consumo de Energia no Fabrico de Vidro

O gás natural abastece atualmente cerca de 73% do mix energético do setor, expondo os produtores a choques de preços e custos de comércio de carbono que corroem as margens. A volatilidade intensificou-se após as perturbações geopolíticas de 2024, impulsionando o investimento acelerado em fornos elétricos e fornos híbridos. O investimento de 65 milhões de USD da O-I na eletrificação em Veauche ilustra a escala de capital necessária para descarbonizar ativos legados. As unidades mais pequenas do Benelux enfrentam restrições de financiamento que poderiam induzir consolidação caso os preços da energia se mantenham elevados. Embora as soluções tecnológicas estejam a avançar, o encargo de custos a curto prazo continua a ser o principal obstáculo ao mercado de vidro para embalagens do Benelux.

Concorrência de Materiais de Embalagem Alternativos

As latas de alumínio arrefecem mais rapidamente, pesam menos e já atingem elevadas taxas de reciclagem, tornando-as atrativas para os produtores de bebidas empenhados em reduzir as emissões logísticas. Os fornecedores de plástico promovem resinas de barreira melhoradas e designs de material único que facilitam a reciclagem química, erodindo as vantagens funcionais tradicionais do vidro nos alimentos e nos cuidados pessoais. Algumas multinacionais de bebidas adotam agora estratégias de duplo formato, selecionando latas para o comércio eletrónico e vidro para os canais de consumo no local. Ao mesmo tempo, as bebidas premium e os produtos farmacêuticos continuam a depender do vidro, e a pressão de substituição obriga os fabricantes do Benelux a elevar a inovação de design e a comunicação de sustentabilidade para defender os volumes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Impulsionam o Volume Enquanto os Cosméticos Aceleram o Crescimento

As bebidas representaram 65,54% da participação do mercado de vidro para embalagens do Benelux em 2025, refletindo tradições cervejeiras enraizadas e uma base de destilados premium em expansão que recorre a formatos especializados para a narrativa da marca. O subsegmento alcoólico privilegia garrafas de base pesada e gravação personalizada para sinalizar autenticidade, enquanto as refrigerantes artesanais e os sumos prensados a frio adotam recipientes de vidro flint transparente que realçam as cores naturais. Estas dinâmicas sustentam o tamanho do mercado de vidro para embalagens do Benelux para bebidas em 354,86 quilotoneladas em 2025, com projeção de aumento constante até 2031 à medida que as exportações regionais se expandem. Em paralelo, as bebidas não alcoólicas aproveitam os sistemas de vidro retornável nos canais de hotelaria, sustentando uma procura de base estável.

O setor de cosméticos e cuidados pessoais representa a aplicação de crescimento mais rápido, com um CAGR de 10,72%, impulsionado por marcas de cuidados de pele de luxo que posicionam o vidro como um material premium e um recipiente reutilizável. Os frascos recarregáveis, com invólucros exteriores em zamak e inserções de vidro substituíveis, exemplificam a inovação que equilibra a estética com a redução de resíduos. As casas de perfumaria de nicho no Luxemburgo amplificam ainda mais o valor por tonelada ao encomendar flacons intrincados que fundem design artístico e desempenho funcional de barreira. Consequentemente, o tamanho do mercado de vidro para embalagens do Benelux alocado aos cosméticos está prestes a quase duplicar até 2031, aumentando a concorrência pela capacidade dos fornos tradicionalmente dedicada às bebidas.

Por Cor: Domínio do Flint Face à Inovação do Âmbar

O vidro flint detinha 60,72% da participação do mercado de vidro para embalagens do Benelux em 2025, uma vez que a transparência apoia a visibilidade dos ingredientes e a versatilidade dos rótulos em alimentos, bebidas e cosméticos. Os produtores aproveitam as economias de escala para manter os custos unitários do flint baixos, preservando o seu papel como escolha padrão para aplicações sensíveis ao custo. No entanto, os requisitos de maior pureza limitam os níveis de conteúdo reciclado, levando as marcas com consciência ambiental a explorar alternativas coloridas. O crescimento do segmento mantém-se estável, mas modesto em comparação com as tonalidades especiais.

O vidro âmbar, em expansão a um CAGR de 11,53%, satisfaz as rigorosas necessidades de fotoproteção para produtos farmacêuticos, cerveja premium e botânicos. O segmento beneficia da capacidade de incorporar maiores volumes de casco sem comprometer a estética, reforçando as credenciais ambientais. A Miron Violetglass avança na fronteira com propriedades biofotónicas que filtram comprimentos de onda específicos, comandando preços premium nos segmentos de bem-estar e gourmet. À medida que o interesse dos consumidores em conservantes naturais cresce, a procura por recipientes de proteção à luz deverá superar o crescimento do flint, aumentando a complexidade dos mixes de cor no mercado de vidro para embalagens do Benelux.

Análise Geográfica

A Bélgica ancora a produção com instalações históricas que combinam artesanato de alta qualidade e práticas avançadas de sustentabilidade. A unidade de Ghlin da Saverglass exemplifica o fabrico em circuito fechado, atingindo 90% de casco em produções coloridas e abastecendo clientes de bebidas orientados para a exportação em toda a Europa. Programas governamentais como o Vlaanderen Circulair fornecem incentivos financeiros que compensam os custos de modernização dos fornos, estabilizando assim o tamanho do mercado de vidro para embalagens do Benelux no país e apoiando atualizações incrementais de capacidade.

Os Países Baixos funcionam como o eixo logístico e de reciclagem da região. As parcerias entre a Renewi e a Maltha Glasrecycling reforçam o processamento de casco, garantindo matéria-prima consistente para os fornos holandeses e belgas. A Miron Violetglass, sediada em Hoogeveen, capitaliza os corredores de transporte multimodal para enviar recipientes biofotónicos para todo o mundo, sublinhando o papel fundamental do país nos fluxos de exportação de valor acrescentado. O debate político em curso sobre os sistemas de depósito e devolução deverá aumentar as taxas de recolha, beneficiando diretamente o mercado de vidro para embalagens do Benelux ao reduzir os custos de matérias-primas e as emissões.

O Luxemburgo, apesar da sua pequena dimensão geográfica, exerce uma influência desproporcionada nos nichos premium. Os consumidores abastados pagam prontamente por condimentos artesanais e cosméticos de prestígio embalados em vidro distinto, atraindo envasadores boutique que utilizam o país como plataforma de lançamento para uma distribuição mais ampla na UE. A integração do comércio eletrónico transfronteiriço permite aos produtores luxemburgueses aceder às redes de distribuição holandesas e belgas, amplificando a captura de valor agregado do mercado de vidro para embalagens do Benelux sem necessitar de infraestrutura de fornos em grande escala a nível local.

Panorama Competitivo

O mercado de vidro para embalagens do Benelux é moderadamente consolidado, com gigantes globais como a Ardagh, a O-I e a Gerresheimer a operar ao lado de marcas especializadas como a Saverglass e a Miron Violetglass. A escala permite que os grandes grupos negociem contratos de energia favoráveis e invistam em tecnologias de fusão híbrida; a Gerresheimer visa uma redução anual de 25.000 toneladas de CO₂ através da eletrificação parcial no seu forno de Lohr, reforçando a sua proposta de valor de sustentabilidade. O programa Fit-to-Win da O-I sinaliza uma maior racionalização, com pelo menos 7% da capacidade global prevista para encerramento até meados de 2025, potencialmente reduzindo a folga de oferta regional.

Os especialistas regionais exploram a agilidade para servir micro-segmentos premium. A Saverglass aproveita os estúdios de design na Bélgica e em França para criar garrafas de destilados personalizadas que comandam margens mais elevadas, enquanto a Miron Violetglass escala a tecnologia patenteada de filtragem de luz através de canais de venda direta à marca. A consolidação continua, evidenciada pela aquisição de 251 milhões de USD da Verallia dos ativos italianos da Vidrala e pela entrada da TricorBraun na arena de distribuição de vidro da região DACH. Estes movimentos sublinham a busca de diversificação geográfica e de portfólio para amortecer a ciclicidade da procura.

Os fabricantes competem cada vez mais em métricas ambientais, publicando metas anuais de ESG e participando em iniciativas de reciclagem com múltiplos intervenientes. Os pilotos de fornos híbridos, o aprovisionamento de casco em circuito fechado e as plataformas de garrafas de peso reduzido representam os principais campos de batalha. A interação entre economias de escala e especialização de nicho sugere fusões contínuas numa extremidade do espetro e uma atividade empreendedora vibrante na outra, moldando os contornos competitivos do mercado de vidro para embalagens do Benelux até 2030.

Líderes do Setor de Vidro para Embalagens do Benelux

Gerresheimer AG

Ardagh Group S.A

O-I Glass, Inc.

Gaasch Packaging

Saverglass Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Gerresheimer anunciou a implementação de um forno híbrido em Lohr, Alemanha, com o objetivo de atingir 50% de utilização de eletricidade verde e uma redução anual de 25.000 toneladas de CO₂.

- Janeiro de 2025: A TricorBraun acordou adquirir a Euroglas e a Glaspack, expandindo a sua presença europeia.

- Julho de 2024: A Verallia concluiu a sua aquisição de 230 milhões de EUR (251 milhões de USD) das operações italianas da Vidrala, adicionando 225.000 toneladas de capacidade.

- Julho de 2024: A O-I Glass investiu 65 milhões de USD na eletrificação da sua unidade em Veauche, França, para reduzir as emissões.

Âmbito do Relatório do Mercado de Vidro para Embalagens do Benelux

Os recipientes de vidro referem-se a garrafas e frascos limpos fabricados em vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo.

O Mercado de Vidro para Embalagens do Benelux é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes carbonatados, bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores) e por país (Bélgica, Países Baixos e Luxemburgo)). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens do Benelux em 2026?

O tamanho do mercado de vidro para embalagens do Benelux situa-se em 594,63 quilotoneladas em 2026, com uma perspetiva de CAGR de 9,86% até 2031.

Qual segmento contribui com o maior volume?

As bebidas representam 65,54% do volume total, sustentadas pelo património cervejeiro da região e pela procura de destilados premium.

Qual é a área de aplicação de crescimento mais rápido?

Os cosméticos e cuidados pessoais lideram o crescimento com um CAGR de 10,72% até 2031, impulsionados por embalagens de luxo recarregáveis.

Por que razão o vidro âmbar está a ganhar relevância?

O âmbar oferece proteção superior à luz, tornando-o ideal para produtos farmacêuticos e bebidas especiais, e está a expandir-se a um CAGR de 11,53%.

Como estão os fabricantes a reduzir as emissões de carbono?

Os produtores investem em fornos híbridos e elétricos, designs de garrafas de peso reduzido e maior incorporação de casco para reduzir o consumo de energia e as emissões de CO₂.

Qual país domina a capacidade de produção?

A Bélgica alberga a maior capacidade de fornos, beneficiando de clusters de vidro estabelecidos e de políticas de apoio à economia circular.

Página atualizada pela última vez em: