Dimensão e Quota do Mercado de Vidro para Embalagens da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

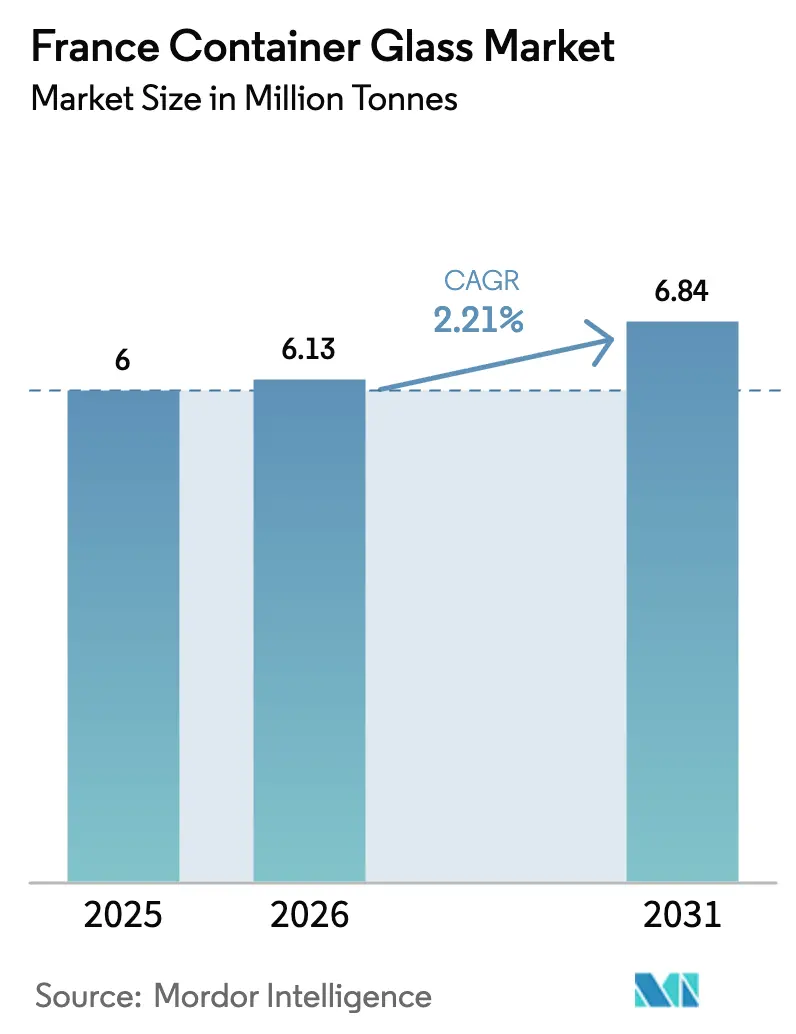

| Tamanho do mercado no ano base (2025) | 6 Milhões de toneladas |

| Volume do Mercado (2026) | 6.13 Milhões de toneladas |

| Volume do Mercado (2031) | 6.84 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.21% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da França por Mordor Intelligence

O tamanho do Mercado de Vidro para Embalagens da França foi avaliado em 6 milhões de toneladas em 2025 e estima-se que cresça de 6,13 milhões de toneladas em 2026 para atingir 6,84 milhões de toneladas até 2031, a um CAGR de 2,21% durante o período de previsão (2026-2031). O crescimento constante reflete um ecossistema maduro, mas resiliente, ancorado em bebidas alcoólicas premium, cosméticos de luxo e segmentos alimentares de alta gama. A legislação de depósito e retorno que entrou em vigor em junho de 2025, com depósitos de EUR 0,20-0,30 (USD 0,23-0,34) por embalagem, está a melhorar a economia da logística inversa e a elevar as taxas efetivas de reciclagem. Entretanto, o programa de descarbonização industrial de EUR 5,6 mil milhões (USD 6,33 mil milhões) da França está a acelerar os ensaios de eletrificação de fornos e de combustíveis híbridos, que prometem menor intensidade de CO₂, mas exigem compromissos de capital consideráveis. A procura permanece concentrada em bebidas, que representaram 60,28% das expedições de 2024, mas o canal de cosméticos e cuidados pessoais está a expandir-se a um CAGR mais rápido de 2,83%, impulsionado pelas perceções de luxo associadas ao vidro e pela pressão regulatória contra certos plásticos. O posicionamento competitivo gira cada vez mais em torno de investimentos em retrofitting de fornos, como evidenciado pelo forno totalmente elétrico da Verallia em Cognac e pelo projeto híbrido de USD 65 milhões da O-I no centro de França.[1]Greg Morris, "Verallia: Não estão planeados mais encerramentos de fornos," Glass International, glass-international.com

Principais Conclusões do Relatório

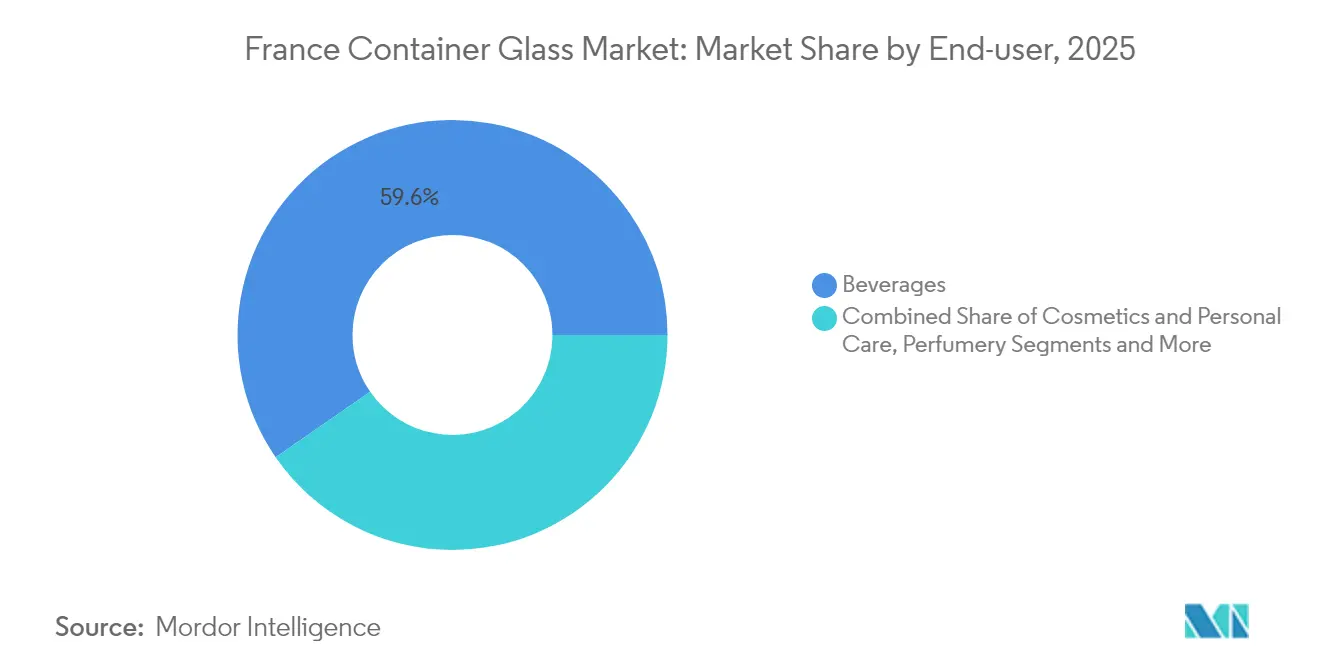

- Por utilizador final, as bebidas capturaram 59,62% da quota do mercado de vidro para embalagens da França em 2025.

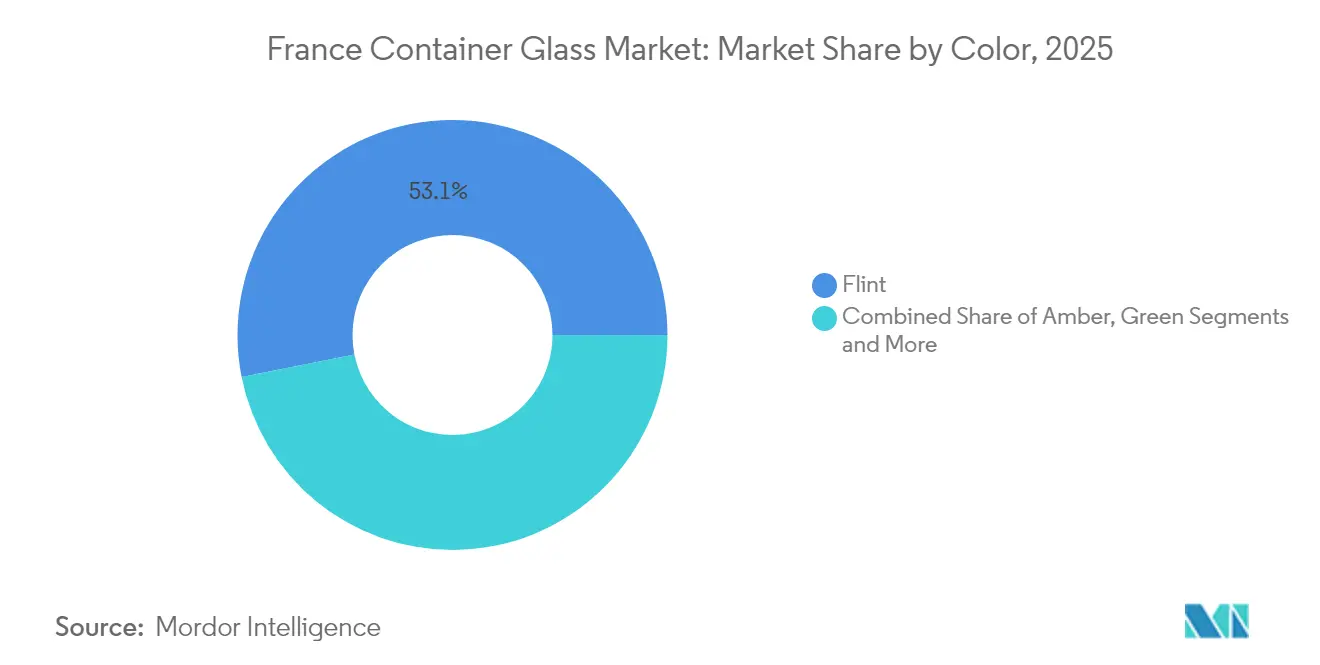

- Por cor, a dimensão do mercado de vidro para embalagens da França para o vidro âmbar está projetada para crescer a um CAGR de 2,74% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento nas bebidas alcoólicas premium | +0.8% | Champagne, Cognac, centros de exportação | Longo prazo (≥ 4 anos) |

| Expansão de cosméticos e perfumes de luxo | +0.5% | Île-de-France, PACA, exportações para a UE | Médio prazo (2–4 anos) |

| Preferência do consumidor por embalagens não tóxicas | +0.4% | Nacional, UE | Médio prazo (2–4 anos) |

| Avanços tecnológicos em vidro leve | +0.3% | Nouvelle-Aquitaine, Grand Est | Longo prazo (≥ 4 anos) |

| Aumento do comportamento do consumidor consciente do ambiente | +0.3% | Nacional, UE | Longo prazo (≥ 4 anos) |

| Procura de exportação de produtos embalados franceses | +0.2% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Bebidas Alcoólicas Premium

As casas de Champagne e Cognac continuam a especificar frascos de flint de paredes espessas e âmbar especial para reforçar o património da marca, tornando o vidro efetivamente insubstituível apesar da sensibilidade ao preço noutros nichos de bebidas. As receitas de exportação de vinho subiram para EUR 9,58 mil milhões (USD 10,83 mil milhões) em 2024, mesmo com os volumes estabilizados, ilustrando a migração de valor para SKUs premium onde garrafas elaboradas com fundo côncavo e gravações justificam uma economia unitária mais elevada. O objetivo declarado da Diageo de conquistar 12% das vendas de bebidas espirituosas francesas até 2030 sublinha o apetite externo por formatos de alta margem ancorados no vidro. As regras de denominação de origem protegida ao abrigo da AOC consolidam ainda mais o papel do vidro na verificação de autenticidade, assegurando uma procura estrutural.

Expansão do Setor de Cosméticos e Perfumes de Luxo

As casas de perfumes de luxo em Grasse e Paris preferem flacons intrincadamente moldados com gargalos metalizados e logótipos gravados a ácido que apenas o vidro para embalagens consegue produzir em escala. O segmento está a crescer a um CAGR de 2,83% até 2030, superando o mercado de vidro para embalagens da França em geral, beneficiando das restrições regulatórias a certos componentes plásticos e da procura dos consumidores por embalagens de prestígio recicláveis. A SGD Pharma investiu EUR 31 milhões (USD 35 milhões) em 2024 para modernizar dois fornos domésticos orientados para formatos cosméticos, sinalizando uma procura consolidada. Os tratamentos internos de siliconização, como o SEALIAN, mitigam a interação com bases de fragrâncias voláteis, permitindo ao mesmo tempo uma maior redução de peso.

Preferência do Consumidor por Embalagens Não Tóxicas

Inquéritos pós-COVID realizados por retalhistas franceses mostram disponibilidade para pagar prémios de até 6% por alimentos embalados em materiais inertes, elevando o apelo do vidro para conservas e condimentos gourmet. A resposta da FEVE em junho de 2025 à investigação sobre microplásticos reenfatizou a estabilidade química do vidro, impulsionando conversões de marca própria em produtos lácteos e bebidas não alcoólicas. O nascente sistema de depósito e retorno está a acelerar as mensagens de economia circular, conferindo aos retalhistas uma alavancagem de marketing adicional.

Avanços Tecnológicos no Fabrico de Vidro Leve

O forno totalmente elétrico da Verallia em Cognac e a instalação híbrida 70% elétrica da O-I reduzem as necessidades de energia térmica em pelo menos 25%, permitindo reduções na espessura das paredes que diminuem a massa das garrafas de 400 g para 300 g sem comprometer a resistência. A modelação por elementos finitos da Ardagh redistribui o vidro em direção ao fundo e ao ombro, permitindo que as garrafas de vinho percam 40 g e ainda assim passem nos testes de impacto ASTM. Menor peso de frete mais maiores rácios de casco, a Saverglass atingiu 73,3% de casco em 2024, compensando o aumento das tarifas de eletricidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado consumo de energia na produção de vidro | –0.6% | Instalações nacionais, zona do RCLE-UE | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas mais leves | –0.4% | Mercados domésticos e de exportação | Médio prazo (2–4 anos) |

| Fragilidade e custos de transporte mais elevados | –0.3% | Corredores de exportação | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços das matérias-primas | –0.2% | Fornecimento global de areia e carbonato de sódio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Consumo de Energia na Produção de Vidro

As temperaturas de fusão de 1.600°C mantêm a intensidade energética elevada, amplificando a exposição aos preços da eletricidade que quase duplicaram para a indústria francesa em 2024. A Fase IV do RCLE-UE reduz as alocações gratuitas, elevando os custos de conformidade com o carbono em EUR 80–90 (USD 90–102) por tonelada de CO₂ emitida por um forno de extremidade padrão. A queda de receitas de 8,7% da Verallia em 2024 demonstra a erosão imediata das margens quando os aumentos de preços não conseguem cobrir totalmente os sobrecustos energéticos.[2]Verallia, "Verallia URD 2023," verallia.com

Concorrência de Alternativas Mais Leves

As garrafas de PET pesam 85% menos do que as unidades de vidro equivalentes e beneficiam de circuitos de reciclagem maduros, especialmente nas categorias de água sem gás e refrigerantes. As latas de alumínio oferecem flexibilidade rápida na mudança de linha e estão a ganhar apelo nas prateleiras entre as bebidas artesanais, reduzindo a procura de garrafas de cerveja de baixo custo. As etiquetas inteligentes incorporadas em plásticos acrescentam funcionalidades de envolvimento digital que são mais dispendiosas de incorporar no vidro, aumentando as tentações de mudança para as equipas de marketing. A regulamentação que limita os plásticos de utilização única atenua, no entanto, a ameaça nos SKUs premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Dominam Apesar das Pressões de Premiumização

O canal de bebidas gerou 59,62% das expedições de 2025, equivalente a 3.577,2 quilotoneladas da dimensão do mercado de vidro para embalagens da França. O crescimento no Champagne, Cognac e vinhos tranquilos premium assegura o volume de base, mesmo que o PET mais leve corroa as garrafas de sidra e sumo de entrada de gama. As marcas alcoólicas premium mantêm o vidro pela sua superior proteção contra a entrada de oxigénio e pelos atributos táteis que justificam preços de prateleira mais elevados. As microcervejarias domésticas apostam em vidro gravado e retornável para enfatizar a proveniência artesanal, compensando ligeiramente o avanço do alumínio entre as cervejas de grande consumo.

Os alimentos, cosméticos e produtos farmacêuticos representam coletivamente os restantes 40,38% do volume do mercado de vidro para embalagens da França, mas os cosméticos e cuidados pessoais estão a expandir-se a um CAGR de 2,69% impulsionados pelas fortes exportações de luxo. A Cartier, a Dior e a Hermès lançam fragrâncias de edição limitada em flacons escultóricos, estimulando a procura de fornos especializados com câmaras de alimentação de mudança de cor. As empresas farmacêuticas aderem a frascos de borossilicato tipo I para produtos biológicos, reforçando o rendimento de base durante a ciclicidade das bebidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: O Vidro Âmbar Acelera Através de Aplicações Premium

O flint transparente reteve 53,12% da produção de 2025 graças à sua versatilidade em vinho, alimentos e cosméticos. As expectativas de crescimento permanecem moderadas a 2,02% até 2031, em meio a tendências de redução de gastos nos segmentos de vinho de valor. A quota do mercado de vidro para embalagens da França para o vidro âmbar está prevista para atingir 29,65% até 2031, acima dos 27,25% em 2025, impulsionada por produtos farmacêuticos sensíveis aos raios UV e apresentações de rum escuro.

A incorporação de 73,3% de casco da Saverglass nas linhas coloridas reduz a intensidade energética em 3-4%, permitindo que o âmbar concorra de forma mais eficaz no custo por unidade. As tonalidades especiais, como o cobalto e o verde antigo, ocupam volumes de nicho abaixo de 4%, mas comandam margens superiores a 20%, atraindo marcas de gin artesanal e aperitivos que procuram diferenciação nas prateleiras. As câmaras de alimentação modulares da O-I permitem uma mudança rápida entre tonalidades, alinhando a capacidade com campanhas promocionais e edições limitadas sazonais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Os 11 fornos de vidro para embalagens em operação em França estão concentrados na Nouvelle-Aquitaine, Hauts-de-France e Grand Est, conferindo aos fabricantes proximidade às pedreiras de areia e aos clientes de bebidas premium. Os corredores do Champagne e do Cognac representaram conjuntamente 38% do consumo nacional em 2025, refletindo os consolidados clusters de bebidas de luxo. Prevê-se que esses distritos registem um CAGR de 2,07%, consistente com as trajetórias de crescimento do vinho premium e as quotas de produção AOC.

Hauts-de-France alberga o maior centro de processamento de casco de França, permitindo aos produtores de flint atingir uma média de 60% de conteúdo reciclado e contornar os preços mais elevados do carbonato de sódio. Prevê-se que a região se expanda a um CAGR de 2,45% entre 2026 e 2031, superando a média nacional, apoiada por subsídios governamentais destinados a projetos de descarbonização industrial.

A dinâmica das exportações eleva ainda mais o rendimento doméstico. Em 2024, as exportações de vidro para embalagens no valor de EUR 189,8 milhões (USD 214,5 milhões) foram para o Reino Unido, confirmando o papel de França como centro de embalagens de alta gama no norte da Europa. O acesso a energia nuclear de baixo carbono e energia renovável confere às instalações francesas uma vantagem no fator de emissões em relação às suas congéneres alemãs, que dependem fortemente do gás, um diferenciador à medida que a comunicação de informações de Âmbito 3 ganha relevância entre as marcas multinacionais de bebidas.

Panorama Competitivo

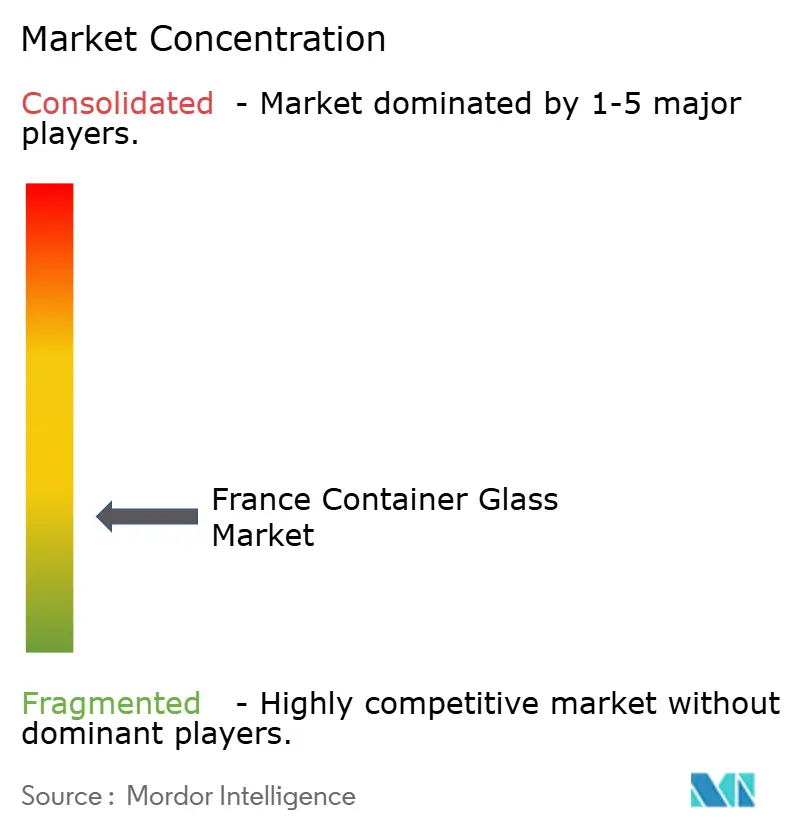

A intensidade competitiva é moderada, com os cinco principais fornecedores a representar cerca de 80% da capacidade doméstica. A Verallia domina as garrafas de bebidas espirituosas premium através de relações consolidadas com clientes em Cognac e Épernay, enquanto a O-I se especializa em fornos híbridos que servem cerveja, alimentos e refrigerantes. A Saverglass enfatiza designs de curta tiragem ultra-premium, aproveitando câmaras de alimentação multicoloridas e micro-gravação para comandar preços de venda médios mais elevados.

Os investimentos estratégicos centram-se na descarbonização e na redução de peso. A Verallia está a alocar EUR 420 milhões (USD 474 milhões) até 2028 para fundidores eletrificados e prontos para hidrogénio, com o objetivo de uma redução de 46% de CO₂ em relação à linha de base de 2019. A O-I concluiu um ensaio de 100% de biocombustível na sua instalação de Harlow que reduziu as emissões de Âmbito 1 em 90%, sinalizando uma potencial replicação nos fornos franceses sujeita ao fornecimento de matéria-prima. A Saverglass trabalha com o Fives Group em câmaras de alimentação elétricas de próxima geração, uma parceria que poderá reduzir o tempo de inatividade nas mudanças em 30%.

As fusões e aquisições estão a remodelar a distribuição de capacidade. A aquisição de EUR 230 milhões (USD 259 milhões) das instalações italianas da Vidrala pela Verallia reforça a cobertura do sul da Europa, consolidando economias de escala no aprovisionamento de casco. A oferta pública de aquisição de 77,05% das ações da Verallia pela BWGI em agosto de 2025 acrescenta peso financeiro às ambições de investimento de capital a longo prazo. Disruptores emergentes como a Q-Tech estão a testar moldes fabricados por adição que reduzem os prazos de ferramentaria em 40%, mas permanecem fora dos rankings de quota de topo por enquanto.

Líderes do Setor de Vidro para Embalagens da França

O-I Glass, Inc.

Verallia Packaging

Gerresheimer AG

SGD S.A.

Stoelzle Glass Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A BWGI concluiu uma oferta pública de aquisição voluntária de ações da Verallia, assegurando 77,05% do capital e 69,15% dos direitos de voto.

- Julho de 2025: A Verallia reportou uma queda de receitas de 2,5% no segundo trimestre de 2025, mas reiterou as orientações para o ano completo.

- Março de 2025: A O-I Glass concluiu um ensaio de 100% de biocombustível em Harlow, produzindo garrafas âmbar com 88% de casco.

- Março de 2025: A Verallia avançou com os ensaios de fusão a hidrogénio em Essen-Karnap.

- Janeiro de 2025: A SGD Pharma apresentou a sua plataforma de siliconização SEALIAN na Pharmapack Europe 2025.

Âmbito do Relatório do Mercado de Vidro para Embalagens da França

As Embalagens de Vidro referem-se a garrafas e frascos limpos feitos de vidro. O âmbito exclui janelas e outros produtos de vidro que não sejam embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens da França é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, azeite/óleo, conservas de pickles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Pickles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Azeite/Óleo, Pickles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume projetado para o setor de vidro para embalagens da França até 2031?

Espera-se que a produção atinja 6,84 milhões de toneladas até 2031, refletindo um CAGR de 2,21% a partir de 2026 (2026-2031).

Como é que o novo sistema francês de depósito e retorno influencia a procura de vidro?

Os depósitos de EUR 0,20-0,30 (USD 0,23-0,34) incentivam as devoluções, aumentam a disponibilidade de casco e reforçam as credenciais de economia circular do vidro.

Qual é a categoria de utilização final que está a crescer mais rapidamente?

As expedições de cosméticos e cuidados pessoais estão a crescer a um CAGR de 2,69% até 2031, impulsionadas pelo dinamismo das exportações de luxo.

Por que razão o vidro âmbar está a ganhar quota?

As suas propriedades de bloqueio de raios UV adequam-se a produtos farmacêuticos e bebidas espirituosas premium, impulsionando um CAGR de 2,74% que supera as variantes transparentes e verdes.

Que tecnologias de descarbonização estão a ser adotadas pelas instalações francesas?

Os fabricantes estão a testar fornos totalmente elétricos, fundidores híbridos de biocombustível e combustão assistida por hidrogénio para reduzir as emissões de Âmbito 1 em até 90%.

Qual é o grau de concentração do poder dos fornecedores no setor de vidro para embalagens da França?

As cinco principais empresas controlam cerca de 80% da capacidade, resultando numa pontuação de concentração moderada a elevada de 3.

Página atualizada pela última vez em: