Tamanho e Participação do Mercado de Vidro para Embalagens da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

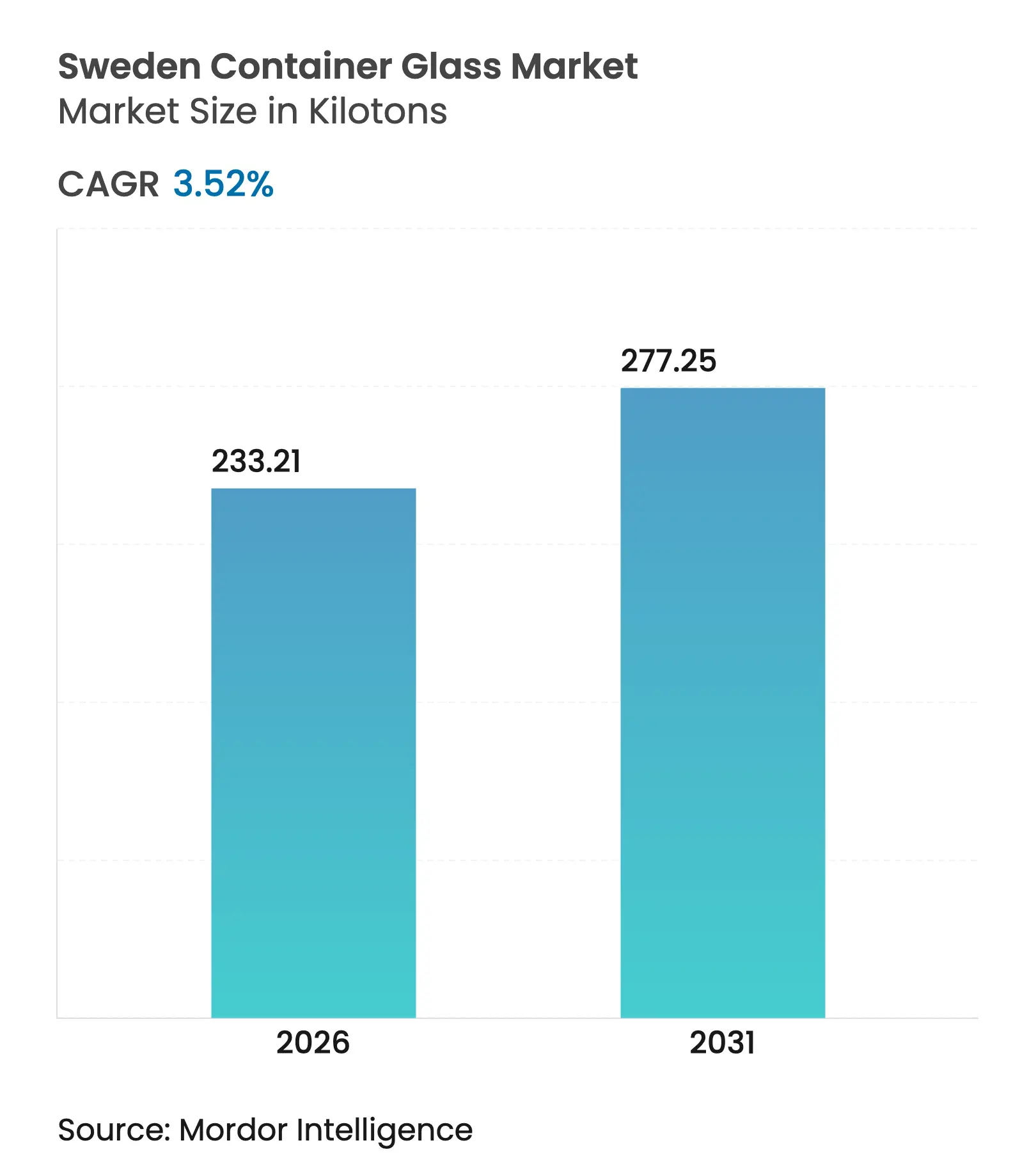

| Volume do Mercado (2026) | 233.21 quilotoneladas |

| Volume do Mercado (2031) | 277.25 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Suécia por Mordor Intelligence

O tamanho do mercado de vidro para embalagens da Suécia foi avaliado em 225,28 quilotoneladas em 2025 e estima-se que cresça de 233,21 quilotoneladas em 2026 para atingir 277,25 quilotoneladas até 2031, a um CAGR de 3,52% durante o período de previsão (2026-2031). A robusta disponibilidade de caco de vidro pós-consumo, proveniente da taxa de reciclagem de vidro de 86% da Suécia, sustenta operações de fornos com eficiência de custos, enquanto as políticas da UE e nacionais que penalizam os plásticos de uso único continuam a canalizar a demanda para embalagens de vidro. A premiumização em bebidas e cosméticos, aliada às preferências orientadas para a saúde por materiais quimicamente inertes, apoia ainda mais o crescimento constante do volume. Ao mesmo tempo, a volatilidade dos preços da eletricidade e a concorrência do PET leve e do alumínio restringem as margens operacionais. Os produtores estão, portanto, acelerando os investimentos em fornos híbridos, a aquisição ativa de caco de vidro e o desenvolvimento de garrafas leves para defender a competitividade.

Principais Conclusões do Relatório

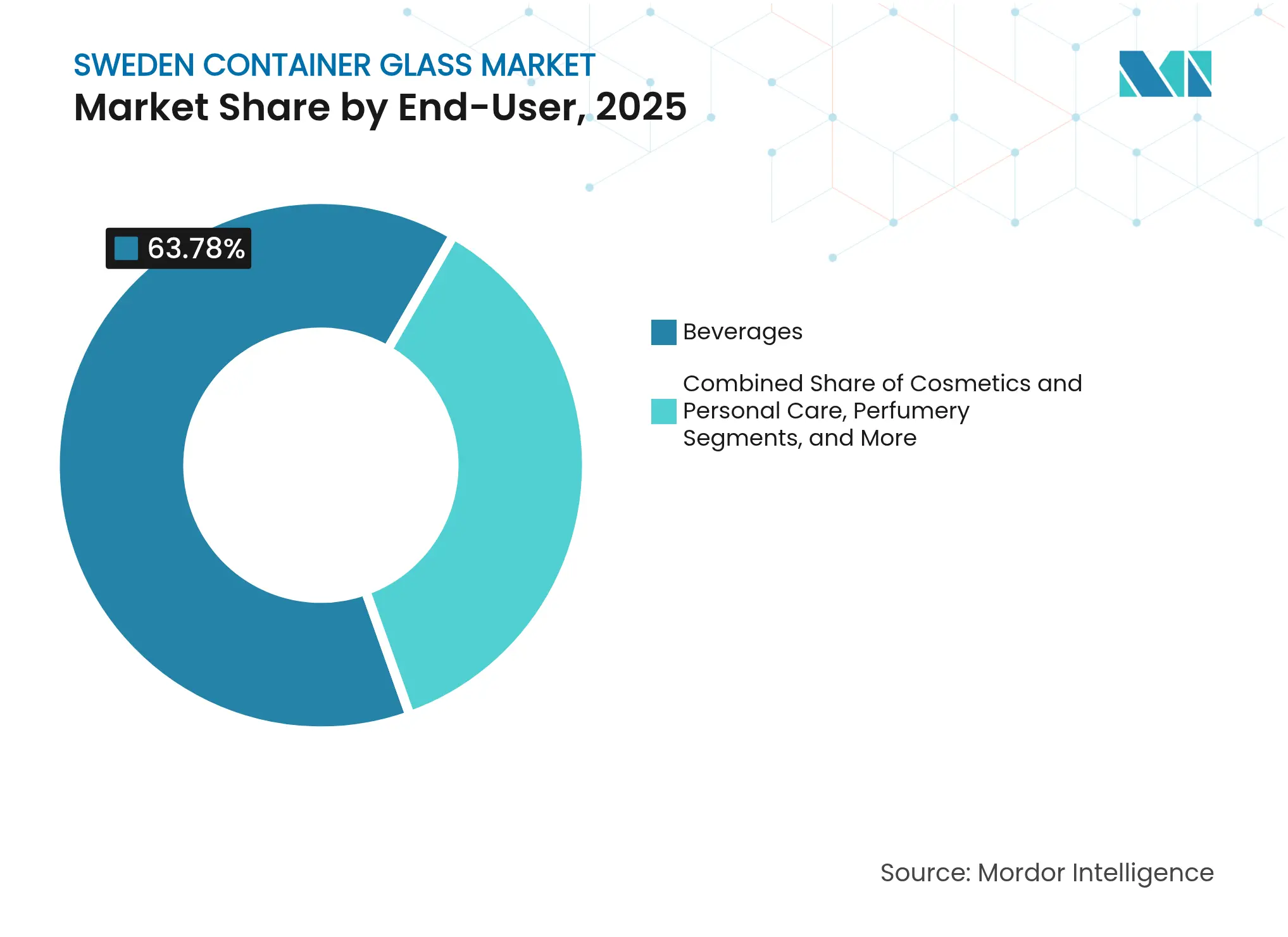

- Por utilizador final, as bebidas capturaram 63,78% da participação do mercado de vidro para embalagens da Suécia em 2025.

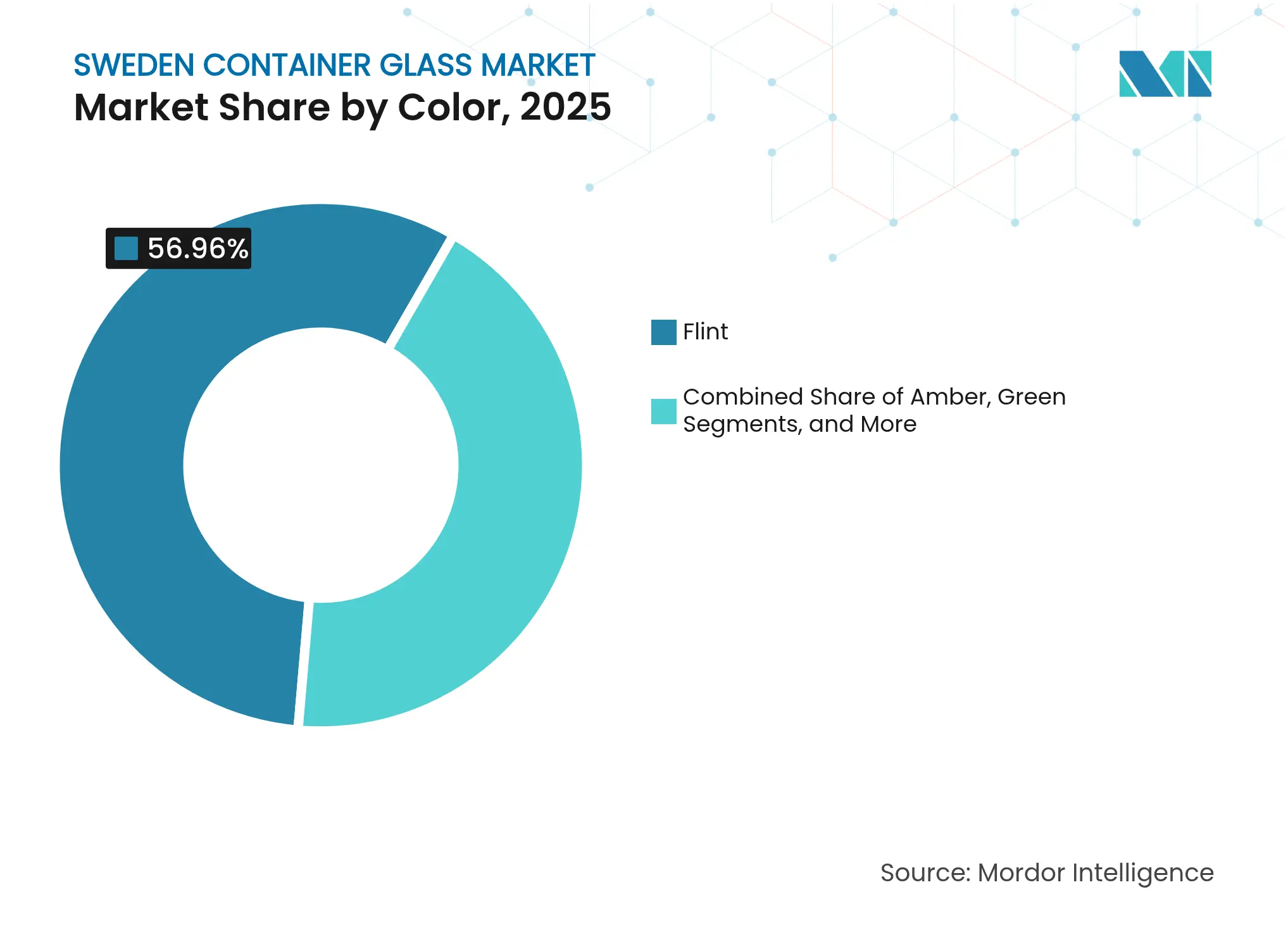

- Por cor, o mercado de vidro para embalagens da Suécia para vidro âmbar está projetado para crescer a um CAGR de 4,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da Suécia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Infraestrutura de reciclagem sólida e políticas de economia circular | +1.2% | Foco nacional e urbano | Longo prazo (≥ 4 anos) |

| Tendências de premiumização nas embalagens de alimentos e bebidas | +0.8% | Centros premium de Estocolmo e Gotemburgo | Médio prazo (2-4 anos) |

| Alta preferência dos consumidores por materiais sustentáveis | +0.7% | Áreas metropolitanas em todo o país | Médio prazo (2-4 anos) |

| Apoio governamental à fabricação de baixo carbono | +0.5% | Regiões industriais | Longo prazo (≥ 4 anos) |

| Crescimento da demanda em produtos farmacêuticos e cosméticos | +0.4% | Clusters de ciências da vida | Médio prazo (2-4 anos) |

| Expansão de marcas de alimentos orgânicos e artesanais | +0.3% | Mercados premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Reciclagem Sólida e Políticas de Economia Circular

O vidro para embalagens beneficia da rede de coleta de 5.000 pontos da Suécia, que atende a 2 milhões de domicílios e fornece caco de vidro suficiente para atingir uma taxa de reciclagem de 86% em 2022. Cada aumento de 10% no caco de vidro reduz o consumo de energia do forno em 3% e as emissões de CO₂ em 5%.[1]SGD Pharma, "Caco de Vidro e Economia de Energia," sgd-pharma.com As taxas de responsabilidade alargada do produtor que recompensam a alta reciclabilidade, combinadas com uma taxa de retorno de embalagens de bebidas de 87,6% em 2024, reforçam a segurança do volume. Espera-se que a próxima Lei de Economia Circular da UE eleve as metas de matérias-primas secundárias, posicionando as plantas suecas para monetizar os excedentes de caco de vidro, enquanto os concorrentes em sistemas menos maduros enfrentam custos mais elevados de matérias-primas virgens.

Tendências de Premiumização nas Embalagens de Alimentos e Bebidas

Empresas de ciências da vida com vendas líquidas de SEK 385 bilhões (USD 34,6 bilhões) preferem o vidro pelo sinal de qualidade e reciclabilidade. A Arla Foods projetou 95% das suas embalagens suecas para serem recicláveis em 2023, reforçando a demanda dos fornecedores por potes e garrafas de vidro. As regras de aquisição sustentável do Systembolaget mantêm o vidro como o recipiente padrão para vinhos e bebidas espirituosas premium, apesar da crescente popularidade dos formatos Bag-in-Box. Designs reutilizáveis e leves, como as garrafas Echovai da Vetropack, demonstram como o vidro pode compensar as desvantagens de custo de transporte, preservando ao mesmo tempo a imagem de marca de alto nível.

Alta Preferência dos Consumidores por Materiais Sustentáveis

Nove em cada dez suecos citam motivos ambientais para reciclar, e 76% consideram a sustentabilidade das embalagens ao tomar decisões de compra. As metas de redução de plásticos de uso único do Plano Nacional de Ação para o Plástico de 2022 incentivam ainda mais os proprietários de marcas a adotar o vidro. Além disso, o vidro beneficia de perceções positivas em termos de saúde; pesquisas mostram que os consumidores associam o vidro à inércia química, particularmente para alimentos infantis e bebidas premium. A riqueza urbana amplifica este sentimento, incentivando a disposição de pagar por embalagens de vidro apesar dos preços mais elevados nas prateleiras.

Apoio Governamental à Fabricação de Baixo Carbono

O programa Industriklivet financia projetos de descarbonização industrial que visam coletivamente reduzir 10 milhões de toneladas de CO₂ anualmente. Subsídios, empréstimos a condições favoráveis e acesso a instalações de teste reduzem o risco de projetos-piloto de fornos híbridos, como o projeto da Gerresheimer, que reduzirá pela metade o uso de gás fóssil em Lohr e abaterá 25.000 toneladas de CO₂ por ano. As políticas que exigem critérios de carbono nas aquisições públicas, como o Klimatkalkyl, criam prémios de demanda futura para o vidro de baixas emissões.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Altos custos de energia para fusão e conformação do vidro | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Concorrência do PET leve e do alumínio | -0.6% | Segmentos de bebidas e alimentos | Médio prazo (2-4 anos) |

| Disponibilidade limitada de matérias-primas domésticas | -0.3% | Em todo o país | Médio prazo (2-4 anos) |

| Desafios logísticos nas regiões do norte | -0.2% | Norte da Suécia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia para Fusão e Conformação do Vidro

As operações dos fornos consomem calor de 1.400-1.600 °C, representando 59% das emissões do processo em termos de energia. Os preços spot de eletricidade suecos dispararam durante o inverno de 2024, reduzindo o EBITDA de Vidro de Embalagem Primária da Gerresheimer em 14,8%. A Fase IV do RCLE-UE abolirá as licenças gratuitas a partir de 2026, expondo os fornos movidos a combustíveis fósseis a encargos de carbono mais elevados. A volatilidade dos preços da energia incentiva retrofits de fornos híbridos ou totalmente elétricos, mas o retorno do capital se estende além dos orçamentos de curto prazo, forçando os produtores a cobrir a energia ou a repassar os custos para a cadeia abaixo.

Concorrência do PET Leve e do Alumínio

Os dados do sistema de depósito e retorno mostram que 2,8 bilhões de embalagens de bebidas foram coletadas em 2024, muitas das quais eram garrafas PET ou latas de alumínio. As latas de alumínio pesam 60-70% menos do que as garrafas de vidro e atualmente atingem uma taxa de reciclagem de 76% na Europa. Os monopólios nórdicos adotaram o formato Bag-in-Box, reduzindo a participação do vidro nos segmentos de vinho de mesa. As latas e o PET também suportam a logística do comércio eletrónico, desafiando o vidro a menos que sejam alcançados maiores avanços em leveza e eficiências nos sistemas de retorno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: Bebidas Dominam, Cosméticos Aceleram

As bebidas capturaram 63,78% da participação do mercado de vidro para embalagens da Suécia em 2025, uma vez que o sistema de depósito e retorno assegurou ciclos de logística reversa que protegem a circulação das garrafas. As bebidas espirituosas, a cerveja e o vinho dependem do vidro pelas suas propriedades de barreira e apelo premium, enquanto os aumentos do depósito para SEK 2 para unidades de bebidas pequenas foram concebidos para mover o sistema em direção a uma meta de 90%. O tamanho do mercado de vidro para embalagens da Suécia alocado às bebidas permanecerá resiliente porque os consumidores orientados para a saúde preferem o vidro ao plástico pelo sabor e pureza percebida, protegendo os volumes de formatos rivais mais leves.

Os cosméticos e cuidados pessoais são os utilizadores de crescimento mais rápido, avançando a um CAGR de 4,38% até 2031. Os clusters de ciências da vida da Suécia ancoram marcas com forte componente de I&D que utilizam potes de vidro para posicionamento de mercado superior e inércia em relação a formulações complexas. Marcas artesanais de cuidados com a pele em Estocolmo e Gotemburgo adotam frascos coloridos para diferenciar o apelo nas prateleiras, ajudando o mercado de vidro para embalagens da Suécia a ampliar o seu mix de valor. Embora os tamanhos das unidades sejam menores, as margens elevadas e a complexidade do design aumentam a relevância da receita para além da contribuição em tonelagem pura.

Por Cor: Transparente Prevalece, Âmbar Ganha Impulso

O vidro transparente detinha 56,96% da participação do mercado de vidro para embalagens da Suécia em 2025 devido à sua versatilidade para vinho, laticínios e condimentos, e porque a transparência favorece o apelo nas prateleiras para bebidas premium. O subsector beneficia da transparência do caco de vidro, tornando a triagem mais económica nos fluxos de coleta separados por cor da Suécia.

O vidro âmbar está previsto para crescer a um CAGR de 4,55%, impulsionado pela demanda farmacêutica e de bebidas artesanais que requer proteção UV e uma estética vintage. A capacidade de 2 bilhões de frascos da SGD Pharma inclui extensas opções em âmbar adaptadas às normas de fotoestabilidade, sinalizando uma tendência ascendente significativa nos volumes de embalagens farmacêuticas. As garrafas de cerveja âmbar leves lançadas pela Ardagh em 2025 pesam 300 g, combinando proteção com eficiência de frete. O tamanho do mercado de vidro para embalagens da Suécia dedicado ao âmbar avança assim mais rapidamente do que o mercado global, enquanto verdes de nicho e tonalidades personalizadas servem bebidas espirituosas boutique e óleos culinários.

Análise Geográfica

Os corredores urbanos do sul, incluindo Estocolmo, Gotemburgo e Malmö, absorvem a maior parte das vendas, refletindo o elevado PIB per capita, as densas redes de retalho e os estabelecimentos de hotelaria que exigem embalagens de vidro com marca. A eficiência da recuperação de caco de vidro nestas cidades garante um preço estável para a matéria-prima reciclada, apoiando a vantagem de custo do mercado de vidro para embalagens da Suécia.

Os cinturões industriais centrais albergam as principais linhas de enchimento e centros de distribuição que abastecem tanto as prateleiras domésticas como as exportações nórdicas. O acesso a corredores ferroviários e ligações de ferry para a Dinamarca e a Finlândia posiciona estas áreas como nós de trânsito de garrafas de vidro, reduzindo o custo de entrega para os mercados vizinhos.

O norte da Suécia, embora escassamente povoado, enfrenta rotas de última milha mais longas e invernos mais rigorosos que aumentam os custos de distribuição. As melhorias logísticas no âmbito da estratégia verde-industrial da Suécia visam eletrificar o frete regional, o que, ao longo do tempo, poderia mitigar a penalização de peso do vidro em relação ao PET. Entretanto, a demanda por vidro em estâncias de esqui e zonas de ecoturismo beneficia de mensagens de sustentabilidade explícitas que ressoam junto dos consumidores visitantes.

Panorama Competitivo

O mercado de vidro para embalagens da Suécia apresenta uma consolidação moderada, com multinacionais europeias a operar fornos locais ao lado de conversores suecos de nicho. Ensaios com fornos híbridos estão em curso para cumprir os roteiros de emissões líquidas zero. O projeto da Gerresheimer em Lohr reduzirá as emissões de CO₂ em 25.000 toneladas anualmente, utilizando 50% de energia renovável.

A SGD Pharma testou queimadores de hidrogénio puro em 2024, indicando potenciais caminhos sem combustíveis fósseis para frascos farmacêuticos. O sistema Echovai da Vetropack fornece garrafas reutilizáveis temperadas que reduzem a quebra e o peso, expandindo a proposta de uso circular. A troca de dívida por capital próprio de USD 4,3 bilhões do Ardagh Group em julho de 2025 libertou liquidez para I&D em leveza, destacando a pressão em todo o setor para financiar a descarbonização em meio a margens reduzidas.[3]Stock Titan, "Recapitalização do Ardagh Group," stocktitan.net

Simultaneamente, as parcerias com recicladores como a CAP Glass garantem um fluxo constante de caco de vidro, uma tática espelhada por players suecos menores que aproveitam os contratos de coleta da FTI. A diferenciação competitiva depende agora mais das métricas de intensidade de carbono, dos índices de caco de vidro e dos serviços de design do que da escala pura dos fornos.

Líderes do Setor de Vidro para Embalagens da Suécia

Ardagh Glass Limmared AB

Stoelzle Glass Group

SGD Group S.A.S.

Gerresheimer Sweden AB

Verallia Sweden AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Ardagh Group concluiu uma recapitalização de USD 4,3 bilhões, estendendo os vencimentos das obrigações até 2030 e injetando USD 1,5 bilhão de capital novo.

- Julho de 2025: A Ardagh introduziu uma garrafa de vinho leve de 300 g focada na redução das emissões de frete.

- Abril de 2025: A Ardagh e a CAP Glass estabeleceram uma parceria para expandir a capacidade de vidro reciclado no norte da Europa.

- Janeiro de 2025: A Gerresheimer confirmou a instalação do forno híbrido em Lohr para reduzir pela metade o uso de gás fóssil.

- Dezembro de 2024: A Gerresheimer finalizou a aquisição da Bormioli Pharma para ampliar a sua oferta de vidro moldado.

Âmbito do Relatório do Mercado de Vidro para Embalagens da Suécia

Os recipientes de vidro são vasilhames feitos de vidro utilizados para armazenar e proteger produtos como alimentos, bebidas, produtos farmacêuticos, cosméticos e produtos químicos. Disponíveis em diversas formas e tamanhos, como garrafas, potes e frascos, estes recipientes proporcionam vedações herméticas e protegem o conteúdo de contaminantes externos. As embalagens de vidro são valorizadas pela sua natureza não reativa, pela preservação da qualidade do produto e pela elevada reciclabilidade. Estes atributos tornam os recipientes de vidro uma escolha preferida para embalagens em múltiplos setores.

O mercado de vidro para embalagens da Suécia é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleias, compotas, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleias, Compotas, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual será o volume de produção de vidro para embalagens da Suécia até 2031?

A produção está prevista para atingir 277,25 quilotoneladas, acima das 225,28 quilotoneladas em 2025, refletindo um CAGR de 3,52%.

Qual é a aplicação de crescimento mais rápido na Suécia para embalagens de vidro?

Os cosméticos e cuidados pessoais lideram o crescimento com um CAGR projetado de 4,38% até 2031, impulsionado pela premiumização e pela expansão das ciências da vida.

Qual é a participação do vidro para embalagens sueco destinada às bebidas?

As bebidas detinham 63,78% do volume nacional em 2025, graças à sólida infraestrutura de logística reversa do sistema de depósito e retorno.

Por que a demanda por vidro âmbar está a crescer na Suécia?

As necessidades de fotoestabilidade farmacêutica e o marketing de bebidas artesanais estão a impulsionar os volumes de âmbar, que estão projetados para crescer a um CAGR de 4,55%.

Como os fabricantes de vidro suecos estão a reduzir as emissões de carbono?

As empresas estão a instalar fornos híbridos, a aumentar os índices de caco de vidro e a realizar projetos-piloto de combustão de hidrogénio, medidas apoiadas pelo programa de subsídios Industriklivet.

Qual é o principal desafio de curto prazo para os produtores de vidro suecos?

A volatilidade dos preços da eletricidade infla os custos de fusão, reduzindo as margens de EBITDA e acelerando a necessidade de atualizações de fornos com eficiência energética.

Página atualizada pela última vez em: