Dimensão e Quota do Mercado de Vidro para Embalagens da Bélgica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 831.40 Milhares de toneladas |

| Volume do Mercado (2026) | 845.69 Milhares de toneladas |

| Volume do Mercado (2031) | 921.08 Milhares de toneladas |

| Taxa de crescimento (2026 - 2031) | 1.72% CAGR |

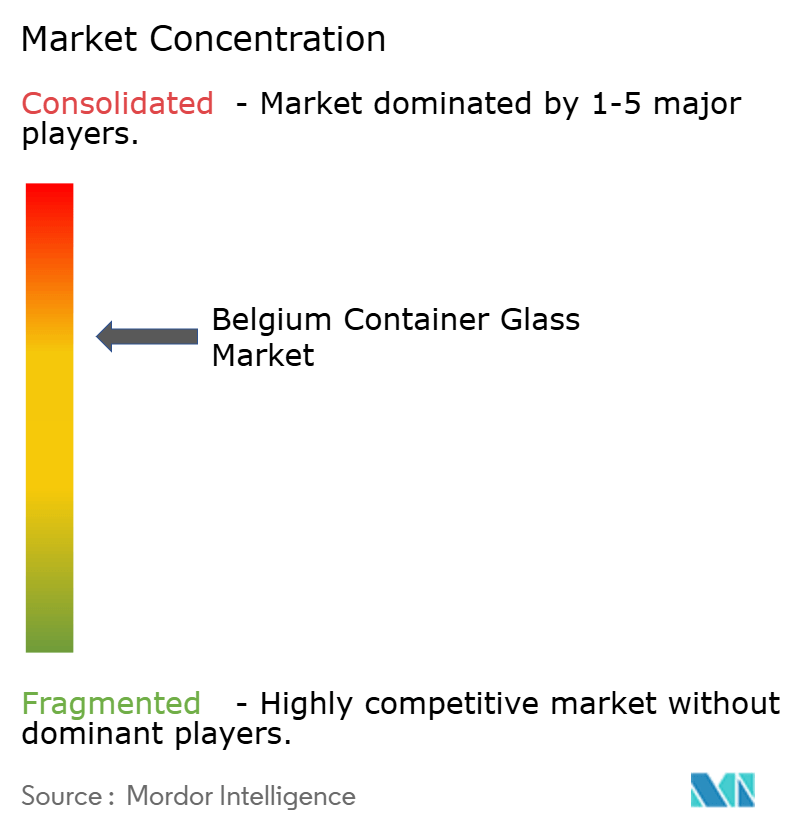

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens da Bélgica por Mordor Intelligence

A dimensão do mercado de vidro para embalagens da Bélgica foi avaliada em 831,40 mil toneladas em 2025 e estima-se que cresça de 845,69 mil toneladas em 2026 para atingir 921,08 mil toneladas até 2031, a uma CAGR de 1,72% durante o período de previsão (2026-2031). Esta trajetória de crescimento moderado reflete o ecossistema maduro de embalagens de vidro da Bélgica, onde a infraestrutura de reciclagem consolidada e os quadros regulatórios criam estabilidade em vez de uma expansão acelerada. A evolução do mercado centra-se em imperativos de sustentabilidade e modernização tecnológica, com a Bélgica a atingir uma taxa de reciclagem de vidro de 97%, o que a posiciona como líder europeu nas práticas de economia circular. O panorama do vidro para embalagens da Bélgica demonstra dinâmicas de segmentação acentuadas que sublinham a evolução dos padrões de consumo e das prioridades industriais. O segmento de bebidas detém uma quota de mercado de 60,19% em 2024, impulsionado pela robusta cultura cervejeira do país e pelo crescente consumo de vinho associado à recuperação do turismo. No entanto, o segmento de cosméticos e cuidados pessoais surge como a aplicação de crescimento mais rápido, com uma CAGR de 3,17% até 2030, refletindo a posição da Bélgica como polo europeu de embalagens de luxo e soluções de vidro farmacêutico. A segmentação por cor revela que o vidro flint mantém uma dominância de mercado de 57,73% em 2024, enquanto o vidro âmbar acelera a uma CAGR de 2,96%, suportando principalmente aplicações farmacêuticas e embalagens de bebidas premium, onde a proteção contra a luz se torna crítica. A intensidade competitiva mantém-se moderada, com players estabelecidos como Gerresheimer AG e SAVERGLASS Group a aproveitarem as suas capacidades tecnológicas para defender posições de mercado face às crescentes pressões de sustentabilidade. A estrutura do mercado beneficia da localização estratégica da Bélgica no mercado único da UE, permitindo um comércio transfronteiriço eficiente e a otimização da cadeia de abastecimento. Os principais investimentos em capacidade, incluindo a instalação da Ciner Glass Belgium no valor de 504 milhões de euros (567 milhões de USD) em Lommel com uma capacidade diária de 1.300 toneladas métricas prevista para 2026-2027, sinalizam confiança nos fundamentos da procura a longo prazo, apesar dos ventos contrários de curto prazo decorrentes dos custos de energia e da concorrência de embalagens alternativas. Os principais riscos do mercado incluem o aumento das despesas com energia, que impacta de forma desproporcionada os processos de fabrico de vidro de uso intensivo de energia, bem como a intensificação da concorrência por parte de alternativas mais leves, como embalagens de PET e alumínio.

Principais Conclusões do Relatório

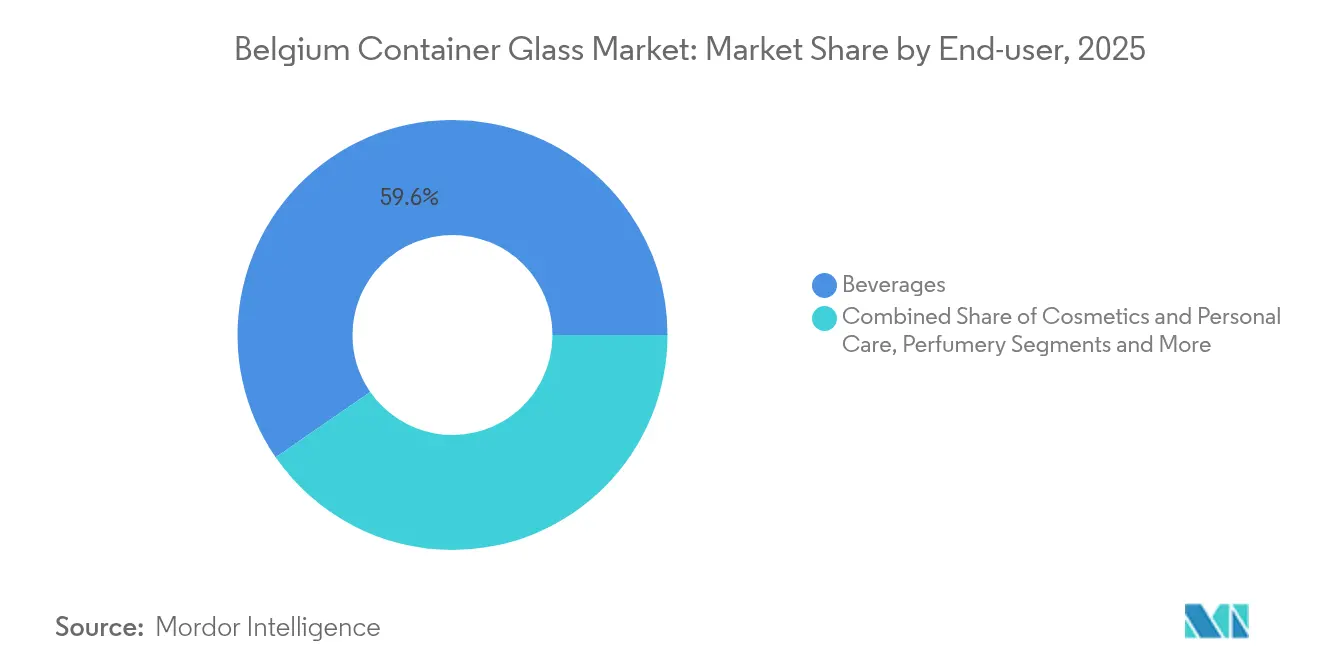

- Por utilizador final, as bebidas capturaram 59,63% da quota do mercado de vidro para embalagens da Bélgica em 2025.

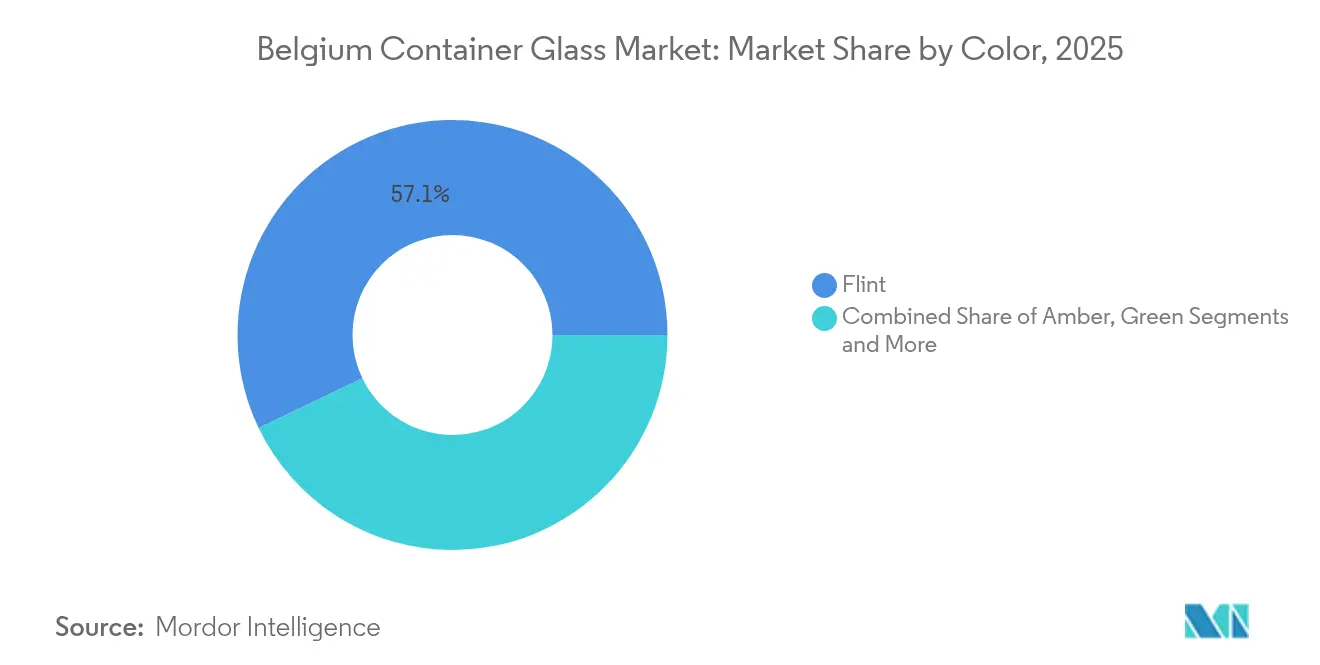

- Por cor, o mercado de vidro para embalagens da Bélgica para vidro âmbar está projetado para crescer a uma CAGR de 2,81% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens da Bélgica

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento nas Embalagens Farmacêuticas e de Biotecnologia | +0.4% | Nacional, com concentração na região da Flandres | Médio prazo (2-4 anos) |

| Consumo de Bebidas Impulsionado pelo Turismo | +0.3% | Nacional, com picos em Bruxelas e nas regiões costeiras | Curto prazo (≤ 2 anos) |

| Potencial de Exportação e Integração no Mercado da UE | +0.2% | Nacional, com efeito de transbordamento para os mercados vizinhos da UE | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Fabrico de Vidro | +0.3% | Nacional, focado nas principais instalações de produção | Médio prazo (2-4 anos) |

| Regulamentações Governamentais de Apoio à Reciclagem | +0.2% | Nacional, alinhado com as diretivas da UE | Longo prazo (≥ 4 anos) |

| Crescimento da Procura por Parte do Setor Alimentar e de Bebidas | +0.3% | Nacional, com variações regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Embalagens Farmacêuticas e de Biotecnologia

A expansão do setor farmacêutico belga impulsiona a procura de vidro para embalagens através de requisitos especializados de frascos e ampolas que aproveitam as propriedades de barreira superiores do vidro e a sua inércia química. As exportações farmacêuticas do país atingiram volumes significativos em 2024, com empresas como Johnson & Johnson a investirem 150 milhões de USD em instalações de terapia celular em Ghent, criando procura a jusante de soluções de embalagens de vidro estéril. O ambiente regulatório da Bélgica, regido pelas diretrizes de Boas Práticas de Fabrico da UE e pela conformidade com a FDA para mercados de exportação, exige contentores de vidro de alta qualidade que cumpram requisitos rigorosos de esterilidade e estabilidade. Esta tendência acelera à medida que a Bélgica se posiciona como polo europeu para o fabrico de biotecnologia, com as embalagens de vidro a desempenhar papéis críticos no armazenamento de vacinas, na administração de medicamentos injetáveis e em aplicações de diagnóstico.

Consumo de Bebidas Impulsionado pelo Turismo

A recuperação do turismo na Bélgica após as perturbações causadas pela pandemia catalisa a procura de embalagens de vidro para bebidas, nomeadamente para cerveja, vinho e bebidas espirituosas consumidas em contextos de hotelaria. O setor Horeca (hotéis, restaurantes e cafés) do país demonstrou resiliência com medidas de fiscalização digital, como sistemas de caixa registadora certificados, que melhoraram a rastreabilidade das transações e as práticas de aprovisionamento formal. Os padrões turísticos favorecem experiências de bebidas premium que se alinham com as vantagens de qualidade percebidas das embalagens de vidro face a materiais alternativos. A cultura cervejeira belga, combinada com a crescente apreciação do vinho por parte de visitantes internacionais, sustenta a procura de garrafas de vidro distintas que reforçam a diferenciação da marca e a experiência do consumidor. A natureza sazonal do turismo cria flutuações de procura que requerem uma gestão flexível da cadeia de abastecimento, com os meses de verão de pico a impulsionar a acumulação de stocks de embalagens de vidro.

Potencial de Exportação e Integração no Mercado da UE

A posição estratégica da Bélgica no mercado único da UE permite que os produtores de vidro para embalagens acedam a mercados europeus mais amplos sem barreiras comerciais, amplificando a utilização da capacidade de produção doméstica para além dos limites do consumo local. A infraestrutura logística bem desenvolvida do país e as instalações portuárias de Antuérpia facilitam operações de exportação eficientes para mercados vizinhos, nomeadamente Alemanha, França e Países Baixos. As iniciativas de harmonização de embalagens da UE, incluindo metas de reciclagem padronizadas e critérios de conceção para reciclagem, criam vantagens competitivas para os produtores belgas já conformes com as rigorosas normas ambientais. O comércio transfronteiriço de embalagens de vidro beneficia da reduzida complexidade regulatória e dos requisitos de qualidade padronizados entre os estados membros da UE.

Avanços Tecnológicos no Fabrico de Vidro

A inovação na tecnologia de produção de vidro permite aos fabricantes belgas melhorar a eficiência energética, reduzir as emissões de carbono e aprimorar a qualidade do produto, mantendo a competitividade em termos de custos face aos materiais de embalagem alternativos. Os testes bem-sucedidos de hidrogénio da Saint-Gobain em fornos de vidro, alcançando uma integração de 30% de combustível de hidrogénio com potencial para reduções de emissões de CO₂ de 70% até 2030, demonstram a viabilidade técnica das estratégias de descarbonização que respondem às pressões regulatórias e aos requisitos de sustentabilidade dos clientes.[1]Saint-Gobain, "Anuário 2023-2024: Rumo a uma Construção Cada Vez Mais Sustentável," saint-gobain.com Os projetos avançados de fornos e a otimização de processos reduzem o consumo de energia por tonelada de vidro produzido, impactando diretamente os custos de produção numa indústria de uso intensivo de energia. Os sistemas digitais de monitorização e controlo melhoram a consistência da qualidade, reduzindo os custos de desperdício e retrabalho. Os sistemas automatizados de manuseamento e embalagem aumentam a eficiência operacional e a segurança dos trabalhadores, ao mesmo tempo que permitem capacidades de produção contínua que maximizam a utilização dos ativos.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência de Alternativas Mais Leves (Plástico, Alumínio) | -0.3% | Nacional, com maior impacto nos segmentos sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Elevado Consumo de Energia no Fabrico de Vidro | -0.2% | Nacional, concentrado nas instalações de produção | Médio prazo (2-4 anos) |

| Pegada de Carbono e Emissões Resultantes do Fabrico | -0.2% | Nacional, com implicações regulatórias da UE | Longo prazo (≥ 4 anos) |

| Sensibilidade ao Custo nos Mercados Domésticos e de Exportação | -0.1% | Mercados domésticos e de exportação da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Alternativas Mais Leves (Plástico, Alumínio)

Os materiais de embalagem alternativos exercem uma pressão competitiva persistente através de logística superior, economia mais favorável e menores custos de produção, que atraem segmentos de mercado sensíveis ao preço. Os contentores de plástico PET oferecem vantagens de peso que reduzem os custos de transporte em 40% em comparação com embalagens de vidro equivalentes, criando propostas de valor convincentes para aplicações de alto volume e baixa margem. A primeira unidade de reciclagem de PET da Bélgica, operada pela Filao, demonstra o compromisso do país com o desenvolvimento de soluções de economia circular para embalagens de plástico que concorrem diretamente com a infraestrutura de reciclagem de vidro. Os contentores de alumínio beneficiam de taxas de reciclabilidade superiores e de fatores de conveniência para o consumidor, especialmente em aplicações de bebidas onde as considerações de portabilidade e segurança favorecem as embalagens metálicas. O panorama competitivo intensifica-se à medida que os materiais alternativos melhoram as propriedades de barreira e o apelo estético através de revestimentos e tecnologias de impressão avançados.

Elevado Consumo de Energia no Fabrico de Vidro

Os processos de fabrico de vidro de uso intensivo de energia expõem os produtores belgas a custos de energia voláteis que impactam diretamente a economia da produção e o posicionamento competitivo. A fusão do vidro requer temperaturas elevadas sustentadas que consomem quantidades significativas de eletricidade e gás natural, tornando os custos de energia uma parte substancial das despesas totais de produção. A volatilidade dos preços da energia na Europa, exacerbada pelas tensões geopolíticas e pelos desafios da transição para as energias renováveis, cria estruturas de custos imprevisíveis que complicam as estratégias de preços e a gestão de margens. Os custos de energia industrial na Bélgica mantêm-se elevados em comparação com os concorrentes globais, nomeadamente na Ásia, criando pressão sobre a competitividade das exportações e a defesa da quota no mercado doméstico. Os investimentos em eficiência energética, embora benéficos para a redução de custos a longo prazo, exigem despesas de capital substanciais que pressionam os fluxos de caixa e atrasam outras iniciativas estratégicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Dominam Apesar da Aceleração dos Cosméticos

As aplicações de bebidas na Bélgica detêm uma quota de mercado de 59,63% em 2025, refletindo a cultura cervejeira profundamente enraizada no país e o crescente consumo de vinho impulsionado pela recuperação do turismo e pela evolução das preferências dos consumidores. O segmento de bebidas alcoólicas, em particular a embalagem de cerveja, beneficia da reputação internacional da Bélgica pela excelência na produção de cerveja artesanal, com garrafas de vidro premium a servirem como ferramentas essenciais de diferenciação de marca que justificam preços de retalho mais elevados. A embalagem de vinho regista uma aceleração do crescimento à medida que o mercado de importação da Bélgica se expande e os padrões de consumo doméstico se orientam para produtos de maior qualidade que exigem contentores de vidro para uma preservação e apresentação otimais. A embalagem de bebidas espirituosas mantém uma procura estável através de canais duty-free e estratégias de posicionamento premium que aproveitam as vantagens de qualidade percebidas do vidro.

O segmento de cosméticos e cuidados pessoais surge como a aplicação de crescimento mais rápido, com uma CAGR de 2,98% até 2031, impulsionado pela posição da Bélgica como polo europeu de soluções de embalagens de luxo e por capacidades de fabrico de vidro especializadas que servem marcas internacionais de beleza. As aplicações alimentares, incluindo compotas, condimentos e produtos de especialidade, mantêm uma procura estável através do posicionamento premium e da preferência dos consumidores por contentores de vidro nas categorias de presentes e produtos artesanais. As embalagens farmacêuticas, embora representando um segmento de menor volume, comandam preços premium e demonstram resiliência através de requisitos regulatórios que favorecem os contentores de vidro para aplicações estéreis e testes de estabilidade a longo prazo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Cor: Liderança do Flint Desafiada pelo Crescimento do Âmbar

O vidro flint mantém uma quota de mercado de 57,12% em 2025 através da sua versatilidade em múltiplas aplicações e da preferência dos consumidores por embalagens transparentes que evidenciam a qualidade do produto e a estética da marca. Os contentores de vidro transparente dominam as aplicações alimentares e de bebidas onde a apresentação visual do produto influencia as decisões de compra, especialmente nos segmentos premium onde a transparência sinaliza qualidade e pureza. O setor de cosméticos favorece cada vez mais o vidro flint para o posicionamento de luxo e designs de embalagem sofisticados que reforçam a perceção da marca e justificam estratégias de preços premium. No entanto, o vidro âmbar acelera a uma CAGR de 2,81% até 2031, impulsionado principalmente por aplicações farmacêuticas que exigem proteção UV e por segmentos de bebidas premium onde os produtos sensíveis à luz requerem soluções de embalagem especializadas.

As aplicações de vidro verde mantêm-se concentradas na embalagem de vinho e em segmentos de bebidas de especialidade, mantendo uma quota de mercado estável através de associações tradicionais dos consumidores e preferências regionais. Outras variantes de cor, incluindo azul cobalto e tonalidades de especialidade, servem aplicações de nicho em embalagens de luxo e produtos artesanais onde uma aparência distintiva cria diferenciação de marca. A segmentação por cor reflete tendências de mercado mais amplas em direção à premiumização e diferenciação de produtos, com formulações de vidro especializadas a comandar margens mais elevadas enquanto servem requisitos funcionais específicos que os materiais alternativos não conseguem replicar de forma eficaz.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

O mercado de vidro para embalagens da Bélgica opera num contexto europeu altamente integrado, onde a produção doméstica serve tanto o consumo local como as oportunidades de exportação para os estados membros da UE. A localização estratégica do país proporciona um acesso eficiente aos principais mercados europeus, com relações comerciais consolidadas que facilitam os fluxos transfronteiriços de embalagens de vidro que otimizam a utilização da capacidade de produção para além dos limites da procura doméstica. A infraestrutura logística bem desenvolvida da Bélgica, ancorada pelo Porto de Antuérpia e por redes ferroviárias abrangentes, permite uma distribuição custo-eficiente para os mercados vizinhos, incluindo Alemanha, França e Países Baixos.

O mercado doméstico beneficia de padrões de consumo estáveis impulsionados por preferências de bebidas consolidadas, pela crescente procura do setor farmacêutico e pelo consumo de hotelaria relacionado com o turismo, que cria flutuações de procura sazonais que requerem uma gestão flexível da cadeia de abastecimento. A capacidade de produção regional concentra-se na Flandres, onde grandes instalações como o investimento de 504 milhões de euros (567 milhões de USD) da Ciner Glass Belgium em Lommel demonstram confiança nos fundamentos do mercado a longo prazo e no potencial de exportação. A região da Valónia contribui através de capacidades de fabrico de vidro especializadas e da proximidade com os mercados franceses que facilitam relações de comércio transfronteiriço.

Bruxelas serve como centro de consumo onde a procura do setor de hotelaria impulsiona as necessidades de embalagens de vidro para bebidas, enquanto as funções regulatórias e administrativas influenciam o desenvolvimento de políticas que afetam o setor de embalagens de vidro em geral. A pertença da Bélgica à UE proporciona vantagens regulatórias através de normas de embalagem harmonizadas e requisitos ambientais que criam benefícios competitivos para os produtores já conformes com os rigorosos critérios de sustentabilidade. As oportunidades de exportação expandem-se através de iniciativas de integração no mercado da UE que reduzem as barreiras comerciais e padronizam os requisitos de qualidade entre os estados membros.

Panorama Competitivo

O mercado de vidro para embalagens da Bélgica apresenta uma concentração moderada, com players estabelecidos a aproveitarem as capacidades tecnológicas e o posicionamento estratégico para manter quotas de mercado face tanto à concorrência doméstica como à pressão das importações provenientes de produtores vizinhos da UE. O ambiente competitivo favorece empresas com operações integradas que abrangem o aprovisionamento de matérias-primas, a eficiência de fabrico e a gestão das relações com os clientes, como evidenciado pelos principais investimentos em capacidade, como a expansão das instalações da Ciner Glass Belgium no valor de 504 milhões de euros (567 milhões de USD), que sinaliza um compromisso a longo prazo com a liderança do mercado.

Os padrões estratégicos enfatizam iniciativas de sustentabilidade, melhorias na eficiência energética e o desenvolvimento de produtos especializados que criam diferenciação para além da mera concorrência de custos. Oportunidades de espaço branco emergem nas aplicações de embalagens farmacêuticas, onde os requisitos regulatórios e as especificações técnicas criam barreiras à entrada que protegem as estruturas de margem da concorrência de commodities. As formulações avançadas de vidro para aplicações de cosméticos e cuidados pessoais representam outro vetor de crescimento onde os fabricantes belgas podem aproveitar a proximidade às marcas de luxo europeias e as capacidades de fabrico especializadas.

A adoção tecnológica centra-se em melhorias de eficiência energética, sistemas de produção automatizados e capacidades de monitorização digital que reduzem os custos operacionais ao mesmo tempo que melhoram a consistência da qualidade. Os disruptores emergentes incluem materiais de embalagem alternativos que concorrem em fatores de custo e conveniência, exigindo que os fabricantes de vidro justifiquem continuamente o seu posicionamento premium através de características de desempenho superiores e credenciais de sustentabilidade.[3]Fonte: Fost Plus, "Sobre a Fost Plus," fostplus.be

Líderes do Setor de Vidro para Embalagens da Bélgica

Gerresheimer AG

SAVERGLASS Group

Konings plc

Bormioli Rocco

AGC Glass Europe SA/NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ciner Glass Belgium iniciou a construção da sua instalação de vidro para embalagens no valor de 504 milhões de euros (567 milhões de USD) em Lommel, representando um dos maiores investimentos em fabrico de vidro na Europa nos últimos anos.

- Abril de 2025: A SCR-Sibelco concluiu a aquisição da Strategic Materials Inc., reforçando a sua posição nas cadeias de abastecimento de vidro reciclado que servem os fabricantes de vidro para embalagens da Bélgica.

- Março de 2025: A Bélgica implementou regulamentações reforçadas do sistema de depósito e devolução para contentores de bebidas, em conformidade com as diretivas da UE que exigem taxas de recolha de 90% até 2029.

- Fevereiro de 2025: A Fost Plus reportou que a taxa de recolha de latas de bebidas na Bélgica atingiu 62% através de sistemas de recolha seletiva.

Âmbito do Relatório do Mercado de Vidro para Embalagens da Bélgica

O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a transparência, a inércia e a capacidade de preservar a qualidade e a integridade do seu conteúdo. É frequentemente escolhido para produtos onde a pureza, a segurança e a sustentabilidade ambiental são preocupações primordiais.

O mercado de vidro para embalagens da Bélgica é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, bebidas espirituosas e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, refrigerantes carbonatados (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentação [compotas, geleias, marmeladas, mel, salsichas e condimentos, azeite/óleo, pickles], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria, por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões e dimensão de mercado em volume (quilotoneladas) para todos os segmentos acima indicados.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Bebidas Espirituosas | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Refrigerantes Carbonatados (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Salsichas e Condimentos, Azeite/Óleo, Pickles) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Bebidas Espirituosas | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Refrigerantes Carbonatados (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentação (Compotas, Geleias, Marmeladas, Mel, Salsichas e Condimentos, Azeite/Óleo, Pickles) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Questões-Chave Respondidas no Relatório

Qual a dimensão do mercado de vidro para embalagens da Bélgica em 2026 e para onde se dirige até 2031?

O volume situa-se em 845,69 mil toneladas em 2026 e está projetado para atingir 921,08 mil toneladas até 2031, refletindo uma expansão constante.

Qual a taxa de crescimento anual composta prevista para o segmento de vidro para embalagens da Bélgica?

Espera-se que o mercado avance a uma CAGR de 1,72% ao longo do período 2026-2031.

Qual a aplicação com a maior quota de procura de vidro para embalagens na Bélgica?

A CAGR de 2,81% do âmbar até 2031 é alimentada pelas necessidades farmacêuticas e de bebidas premium de proteção contra a luz, enquanto o flint serve utilizações mais amplas, mas de crescimento mais lento.

De que forma as diretivas de reciclagem da UE estão a influenciar os produtores de vidro belgas?

As metas obrigatórias de depósito e devolução e os limites mais elevados de conteúdo reciclado recompensam as empresas que já operam dentro do ecossistema de reciclagem de vidro de 97% da Bélgica e estimulam os investimentos em práticas circulares.

Que ameaça representam os custos de energia para os fabricantes de vidro da Bélgica?

Os preços elevados e voláteis da eletricidade e do gás elevam as despesas de produção, pressionando as margens e impulsionando os investimentos em eficiência e em combustíveis alternativos como o hidrogénio.

Página atualizada pela última vez em: