Tamanho e Participação do Mercado de Vidro para Embalagens de Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

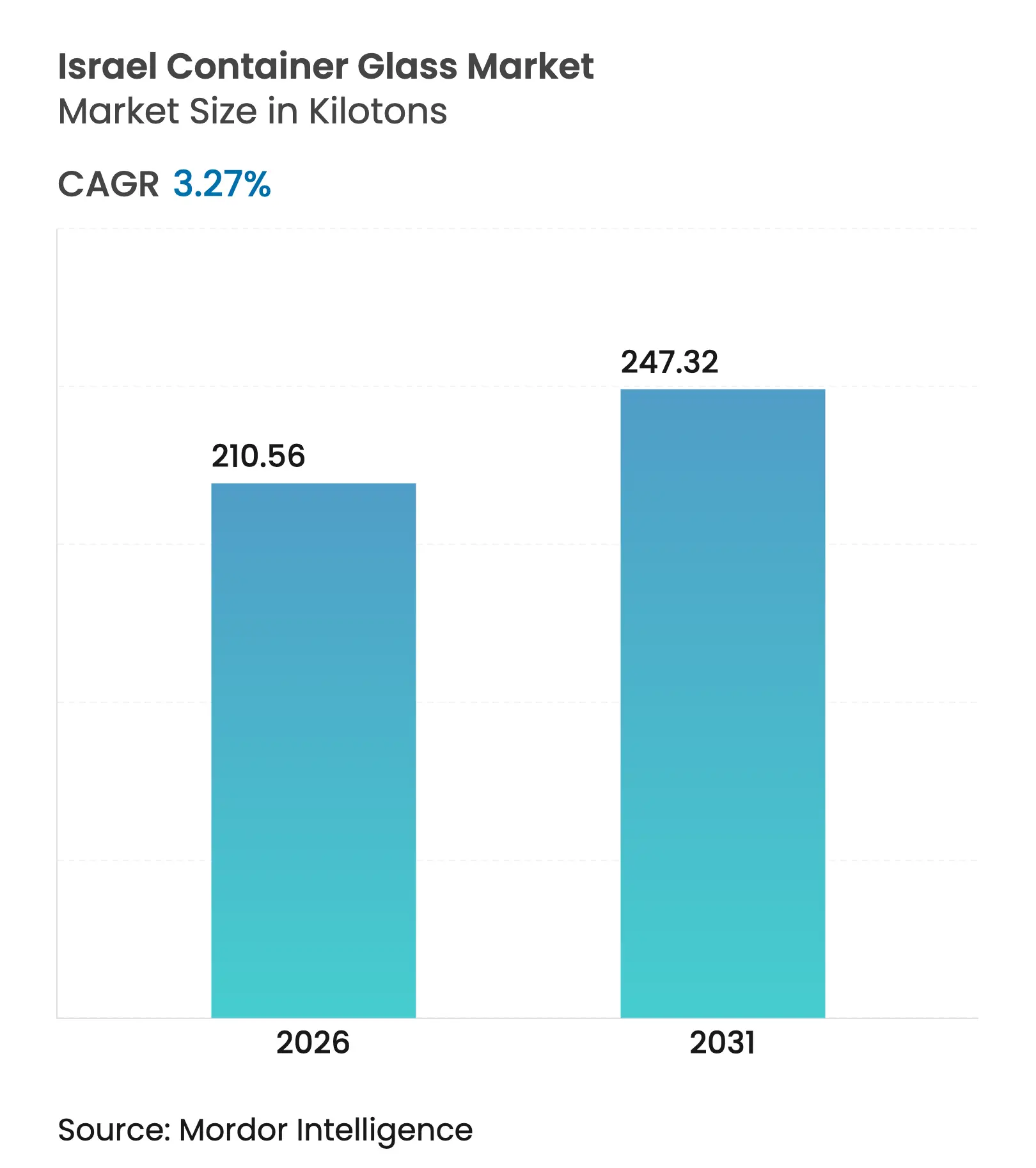

| Volume do Mercado (2026) | 210.56 quilotoneladas |

| Volume do Mercado (2031) | 247.32 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 3.27% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro para Embalagens de Israel por Mordor Intelligence

O tamanho do mercado de vidro para embalagens de Israel foi avaliado em 203,89 quilotoneladas em 2025 e estima-se que cresça de 210,56 quilotoneladas em 2026 para atingir 247,32 quilotoneladas até 2031, a um CAGR de 3,27% durante o período de previsão (2026-2031). A robusta infraestrutura de reciclagem, os incentivos de depósito e reembolso e a premiumização nas bebidas alcoólicas mantêm a demanda resiliente, mesmo com as pressões de substituição pelo PET nas categorias de menor margem.[1]T.M.I.R, "Relatório Anual de Reciclagem 2024," tmir.org.il O posicionamento competitivo centra-se nas credenciais de economia circular, com a Phoenicia Glass Works pilotando a produção de carbonato de sódio com captura de carbono e os proprietários de marcas pressionando por embalagens de baixo carbono para apoiar os roteiros de emissões líquidas zero. A aplicação regulatória de 60% de reciclagem de embalagens, combinada com uma taxa de retorno de 77% para embalagens de bebidas, estabiliza o fornecimento de caco de vidro e mitiga as flutuações nos custos de matérias-primas. Enquanto isso, a volatilidade dos preços de energia e as restrições de escassez de água aumentam os riscos operacionais, impulsionando investimentos em fornos híbridos, eletrificação de processos e resfriamento em circuito fechado. As oportunidades estratégicas residem, portanto, em formatos especiais para cannabis medicinal, cosméticos e destilados artesanais que podem justificar preços mais elevados e valorizar atributos de sustentabilidade dentro do mercado de vidro para embalagens de Israel.

Principais Conclusões do Relatório

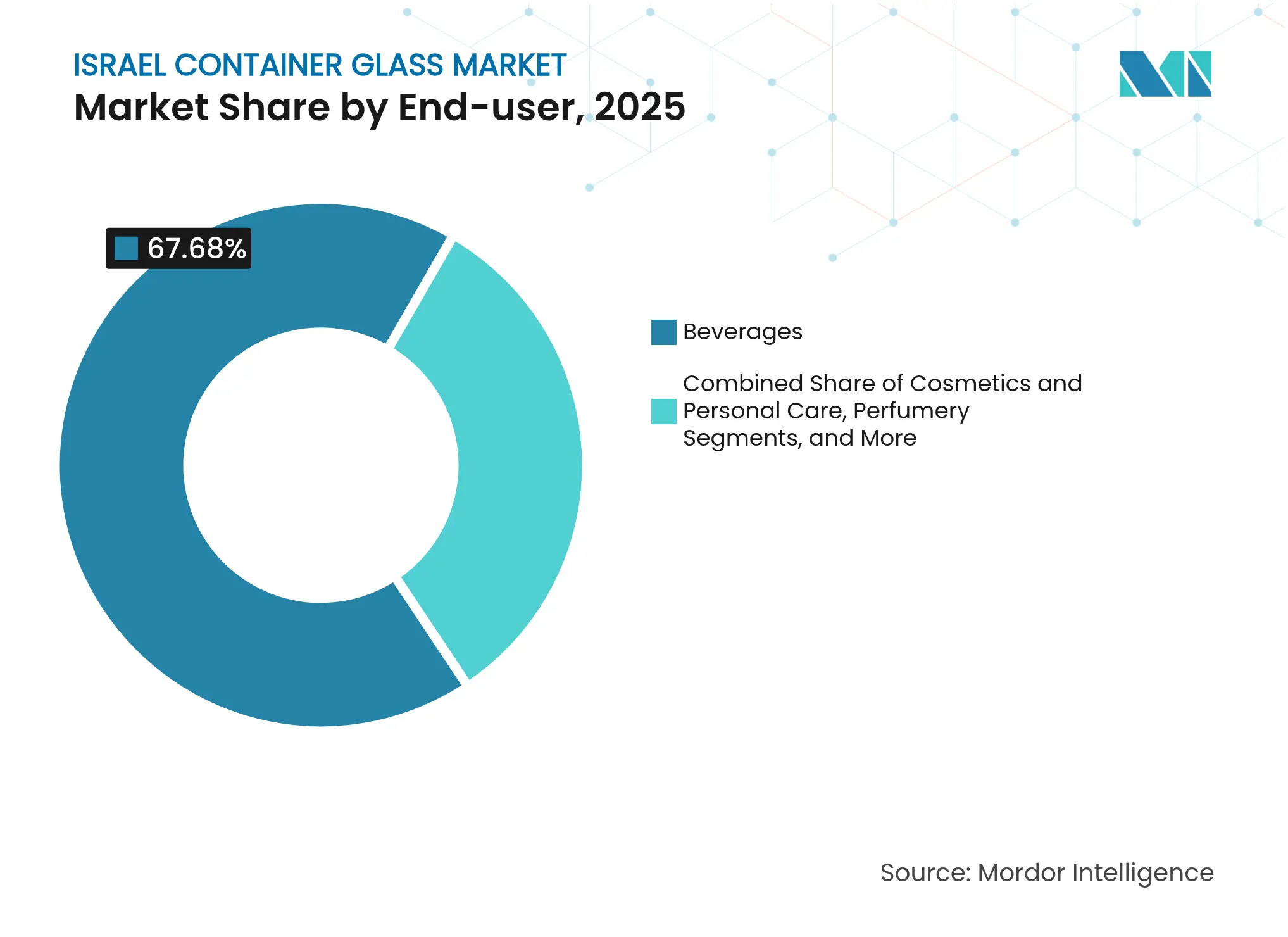

- Por utilizador final, as bebidas capturaram 67,68% da participação do mercado de vidro para embalagens de Israel em 2025.

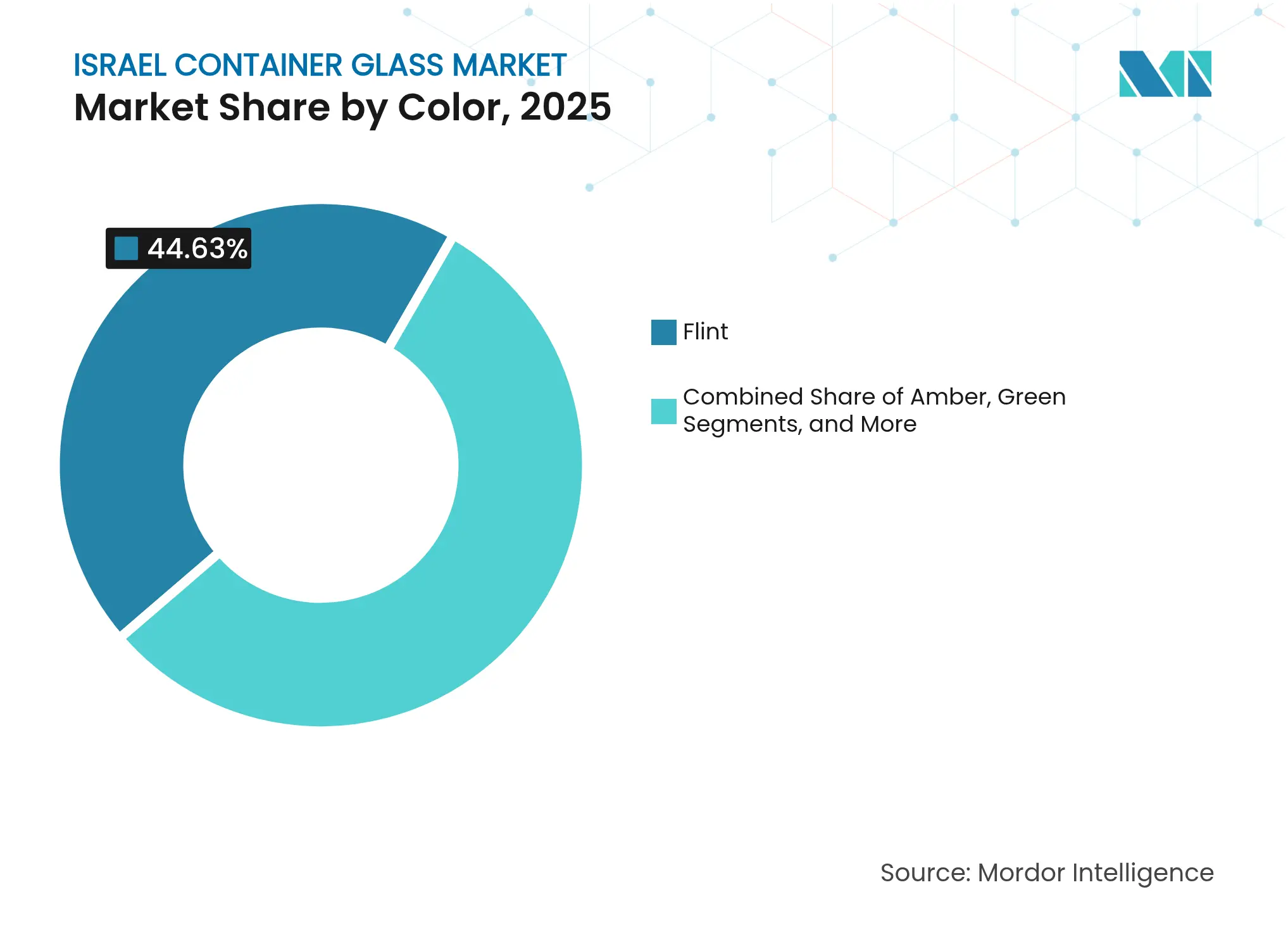

- Por cor, o mercado de vidro para embalagens de Israel para vidro âmbar está projetado para crescer a um CAGR de 4,53% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro para Embalagens de Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por embalagens ecológicas | +0.8% | Regiões metropolitanas de Tel Aviv e Haifa | Médio prazo (2-4 anos) |

| Boom doméstico de cerveja e destilados RTD | +0.6% | Centros urbanos nacionais | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para metas de reciclagem | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Embalagens para formas de dosagem de cannabis medicinal | +0.4% | Zonas de cultivo licenciadas | Médio prazo (2-4 anos) |

| Garrafas premium para destilados artesanais | +0.3% | Jerusalém, Tel Aviv, Galileia | Médio prazo (2-4 anos) |

| Parcerias entre retalhistas e recicladores para fornecimento de caco de vidro | +0.2% | 140 municípios | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por soluções de embalagens ecológicas

As metas obrigatórias de reciclagem de 60% ao abrigo da Lei de Gestão de Embalagens elevam o vidro como material favorável à conformidade, fortalecendo as preferências de aquisição entre os principais fornecedores de alimentos e bebidas. A logística de depósito e reembolso gerida pela T.M.I.R agiliza os fluxos de recolha, que fornecem até 30% de caco de vidro aos fornos, reduzindo assim a energia de fusão e a intensidade de CO₂.[2]T.M.I.R, "Relatório Anual de Reciclagem 2024," tmir.org.il As cadeias de supermercados em Tel Aviv e Haifa começaram a implementar cartões de pontuação de fornecedores para circularidade, favorecendo garrafas retornáveis ou com alto teor de conteúdo reciclado. Os proprietários de marcas citam o sentimento positivo dos consumidores como um fator-chave na mudança de plásticos de uso único para embalagens múltiplas de vidro retornável. À medida que a fiscalização se intensifica, as equipas de aquisição estão a priorizar fornecedores que certifiquem o conteúdo reciclado e as economias de CO₂ ao longo do ciclo de vida, reforçando assim as perspetivas de volume para o mercado de vidro para embalagens de Israel.

Rápido crescimento dos segmentos domésticos de cerveja e destilados RTD

As cervejarias artesanais urbanas duplicaram o número de lançamentos de unidades entre 2023 e 2025, e os volumes de coquetéis prontos para beber cresceram 15% em termos homólogos à medida que os canais de consumo no local recuperaram no pós-pandemia. O vidro continua a ser a escolha padrão para o posicionamento premium e a integridade do sabor, com a Tempo Beverages destacando garrafas longas retornáveis no seu relatório de sustentabilidade. As adegas orientadas para a exportação exigem diferenciação estética e desempenho de barreira ao oxigénio que apenas o vidro pode proporcionar, impulsionando tiragens de garrafas especializadas na fábrica de Yeruham da Phoenicia. Com a recuperação do turismo a impulsionar o tráfego nas salas de degustação, a demanda incremental está concentrada nos formatos de 330 mL e 750 mL, ancorando o rendimento de base para o mercado de vidro para embalagens de Israel.

Incentivos governamentais para metas de reciclagem

O depósito de ILS 0,30 de Israel em embalagens de bebidas de 100 mL a 5 L sustenta uma taxa de retorno de 77%, garantindo entradas previsíveis de caco de vidro que reduzem as importações de matérias-primas e as taxas de aterro. Os municípios implantam mais de 15.000 pontos de entrega com máquinas de venda reversa, reduzindo os custos de recolha para os fornecedores. A ELA Recycling assegura acordos de compra com a Phoenicia para garantir a qualidade da matéria-prima, fixando as embalagens de vidro nas unidades de manutenção de stock de bebidas de alta rotatividade. A estabilidade destes ciclos apoia as decisões de investimento a longo prazo nos fornos, sustentando a utilização da capacidade em todo o mercado de vidro para embalagens de Israel.

Adoção de embalagens para formas de dosagem de cannabis medicinal

O canal regulamentado de cannabis de Israel dispensou 62 toneladas métricas de produto em 2024, com óleos e tinturas a exigir garrafas âmbar do Tipo III USP que bloqueiam UV e oxigénio. Os distribuidores farmacêuticos exigem fechos resistentes a crianças e calibrações de microdose, que são viáveis apenas com frascos de vidro moldados com precisão. À medida que as licenças de exportação aumentam, os formuladores procuram fornecedores que possam corresponder à documentação EU-GMP, impulsionando a demanda para vidro farmacêutico de maior margem dentro do mercado de vidro para embalagens de Israel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Substituição por PET e alumínio em linhas de valor | -0.7% | Bebidas de mercado de massa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de energia para fornos a gás | -0.5% | Todas as instalações | Médio prazo (2-4 anos) |

| Volatilidade dos custos de energia dos fornos | -0.3% | Produtores de menor dimensão | Médio prazo (2-4 anos) |

| Regulamentações de escassez de água de arrefecimento | -0.2% | Zonas do Negev e costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por PET e alumínio em segmentos de valor

O enchimento de PET de alta velocidade a 32.000 garrafas por hora e as latas de baixo peso oferecem benefícios de custo que afastam as linhas de refrigerantes e laticínios de baixa margem do vidro. Os retalhistas pressionam por maior densidade nas prateleiras e economias de transporte, levando as marcas de valor a mudar para plásticos de uso único. Os fornecedores de vidro contra-argumentam enfatizando os atributos premium e os processos neutros em carbono, mas as diferenças de preço sustentadas limitam a recuperação nas categorias comoditizadas do mercado de vidro para embalagens de Israel.

Volatilidade dos preços de energia para fornos a gás

As taxas spot do gás natural subiram 18% em 2024, aumentando os custos de fusão em lote que representam 70% da energia utilizada na produção de vidro. A cogeração interna da Phoenicia reduz a exposição, mas os conversores especializados de menor dimensão enfrentam compressão de margens. O capital necessário para fornos elétricos ou híbridos é elevado, e as tarifas da rede elétrica de Israel permanecem acima da média da OCDE, retardando as transições tecnológicas que poderiam estabilizar as despesas operacionais dentro do mercado de vidro para embalagens de Israel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Mantêm a Escala enquanto os Cosméticos Aceleram

As bebidas representaram 67,68% das remessas de 2025, equivalente a 137,99 quilotoneladas do tamanho do mercado de vidro para embalagens de Israel. A cerveja, o vinho e os coquetéis RTD dependem do vidro para a estabilidade do sabor e a narrativa da marca, ancorando as cargas de base dos fornos. As bebidas não alcoólicas, como os sucos, sustentam volumes históricos, embora o PET avance nos canais de massa. A participação do mercado de vidro para embalagens de Israel para cosméticos e cuidados pessoais, embora inferior a 5%, está a crescer a um CAGR de 4,62% à medida que as marcas de cuidados de pele premium migram para frascos recicláveis com gravação decorativa. Os óleos de cannabis medicinal acrescentam requisitos de conformidade farmacêutica, atraindo margens premium que compensam os volumes menores. Os retalhistas apresentam cada vez mais estações de reabastecimento para champôs e loções, mas os enchimentos iniciais ainda são expedidos em vidro para reforçar os atributos de qualidade.

Os alimentos básicos domésticos, como geleias e condimentos, preservam uma demanda estável mas madura, mantendo o mix de produção diversificado. A captura de valor de segunda geração emerge em garrafas de destilados personalizadas com preço de venda acima de USD 25, onde gravações e designs de tiragem reduzida comandam um aumento de preço de 20-30%. Os conversores de embalagens pivotam para prazos de entrega mais curtos, aproveitando a decoração digital para alinhar edições limitadas com promoções sazonais. Os proprietários de marcas de bebidas também estão a testar conjuntos de garrafas reutilizáveis geridos por startups de logística reversa em Tel Aviv, potencialmente aumentando as taxas de utilização do vidro e a competitividade de custo ao longo do ciclo de vida dentro do mercado de vidro para embalagens de Israel.

Por Cor: O Flint Domina, o Âmbar Cresce Mais Rapidamente

O flint representou 44,63% da tonelagem de 2025, principalmente em refrigerantes, unidades de manutenção de stock de extensão de linha de cerveja e condimentos gourmet. A visibilidade clara alinha-se com a preferência do consumidor pela naturalidade do produto, mantendo a liderança do tamanho do mercado de vidro para embalagens de Israel para o flint. O CAGR de 4,53% do âmbar reflete a adoção acelerada em produtos farmacêuticos, cervejas premium e extratos de cannabis que requerem proteção UV; até 2031, projeta-se que se aproxime de uma participação unitária de 29,00%. As equipas de branding utilizam tonalidades escuras para significar herança artesanal, impulsionando ainda mais o crescimento. O verde permanece entrincheirado no vinho, mas as adegas introduzem garrafas de 'eco-flint' que utilizam maior caco de vidro pós-consumo para reduzir o peso em 12%, desafiando a ligação histórica entre as castas e a tonalidade da garrafa. As tiragens de azul-cobalto e pastéis decorados de nicho visam linhas de fragrâncias de alta margem e embalagens de presente, sustentando a complexidade do mix de cores para o mercado de vidro para embalagens de Israel.

A expansão do âmbar aumenta a complexidade do agendamento dos fornos, à medida que as mudanças de cor se tornam mais frequentes. A Phoenicia mitiga o tempo de inatividade através da dosagem de corante no topo quente, reduzindo os resíduos de transição e recuperando os fluxos de caco de vidro separadamente. A inovação alinha-se com os objetivos de sustentabilidade da marca, amplificando a fidelização dos clientes nos segmentos críticos de cor em todo o mercado de vidro para embalagens de Israel.

Análise Geográfica

A produção está concentrada na instalação de Yeruham da Phoenicia, no Negev, fornecendo aproximadamente 90% da demanda doméstica e alimentando as rotas de exportação através do porto de Haifa. A produção centralizada beneficia de economias de escala, mas implica percursos de transporte de 180-250 km até aos centros populacionais de Tel Aviv e Haifa, representando 14% da estrutura de custo entregue. Os fornecedores de bebidas costeiros gerem o risco logístico mantendo stocks de segurança mais elevados, enquanto as adegas boutique na Galileia fazem encomendas de paletes mistas diretamente, aproveitando as janelas de entrega no dia seguinte para manter a flexibilidade de inventário na porta da adega dentro do mercado de vidro para embalagens de Israel.

A nível nacional, mais de 140 municípios operam nós de depósito e reembolso que canalizam o caco de vidro de volta para Yeruham. O ciclo fechado suporta até 55% de conteúdo reciclado em garrafas de cerveja castanha padrão, resultando numa redução de até 15% no consumo de energia dos fornos em comparação com um lote virgem. Os clusters de demanda do norte concentram-se nos corredores de biotecnologia em Petah Tikva e Rehovot, onde frascos e ampolas de vidro farmacêutico alimentam os pipelines de ensaios clínicos. Estes centros médicos preferem armazenamento regional para satisfazer os fluxos de trabalho GMP just-in-time, levando os prestadores de logística de terceiros a estabelecer depósitos de vidro com controlo de temperatura e reforçando a densidade de mercado no centro de Israel.

Os fluxos de exportação atingiram 18% da produção em 2024, expedindo principalmente para estados da UE mediterrânicos que valorizam os ciclos rápidos de entrega de encomendas de Israel e a documentação de conformidade kosher. A Phoenicia aproveita os horários semanais de Ro-Ro de Haifa para servir clientes de cerveja artesanal italianos num tempo de trânsito de seis dias, oferecendo uma vantagem de prazo de entrega sobre os fornecedores asiáticos. Por outro lado, Israel importou USD 0,703 milhões em embalagens de vidro dos EUA em 2024, principalmente para perfumaria especializada, indicando um espaço em branco para os designers domésticos preencherem as unidades de manutenção de stock ultra-premium. As regras de escassez de água no árido Negev impulsionam investimentos em torres de arrefecimento em circuito fechado que reciclam 95% da água de processo, protegendo as operações contra restrições de licenças motivadas por secas e sublinhando a gestão ambiental regional no mercado de vidro para embalagens de Israel.

Cenário Competitivo

O mercado de vidro para embalagens de Israel apresenta uma concentração moderada, com a Phoenicia Glass Works como principal fabricante doméstico e um punhado de decoradores de nicho e importadores a preencher lacunas especializadas. A linha de 1 milhão de garrafas por dia da Phoenicia confere-lhe economia de escala, mas a intensidade de capital limita os novos entrantes, mantendo a rivalidade doméstica contida. A diferenciação pela sustentabilidade é fundamental; a parceria de 2022 da Phoenicia com a Airovation converte o CO₂ dos gases de combustão em matéria-prima de carbonato de sódio, reduzindo as compras de matérias-primas a montante em 16%. Este modelo de carbono circular assegura rácios de lote de caco de vidro a longo prazo e apela aos proprietários de marcas com metas climáticas baseadas na ciência.

Os fornecedores internacionais competem em segmentos estreitos. A SCHOTT corteja as empresas de biotecnologia israelenses com tubagem de borossilicato, testando fornos a hidrogénio para reduzir para metade as emissões de Âmbito 1. O gigante egípcio Middle East Glass expandiu para 385.000 tpa e ambiciona exportações de garrafas de cerveja com certificação kosher, introduzindo pressão de preços regional. Os conversores domésticos respondem adicionando equipamentos de impressão digital direta da DIP-Tech, permitindo uma rotatividade de 72 horas em encomendas de mudança de cor de 5.000 unidades e desbloqueando contas de destilados artesanais que anseiam por personalização.

A gestão do risco da cadeia de abastecimento impulsiona a colaboração. A Tempo Beverages assina um acordo de compra plurianual com a Phoenicia, garantindo limiares de conteúdo reciclado, enquanto a Archem intermedeia frascos âmbar de grau GMP para extratores de cannabis medicinal. As restrições de financiamento persistem para a renovação de fornos em meio à volatilidade dos preços do gás, levando a candidaturas conjuntas a subsídios governamentais de energia verde que poderiam subsidiar fundidores elétricos híbridos, influenciando assim os planos de capacidade dentro do mercado de vidro para embalagens de Israel.

Líderes do Setor de Vidro para Embalagens de Israel

Phoenicia Glass Works Ltd.

Feemio Group Co., Ltd.

Frontak Ltd.

Gil Plastic Products Ltd

Schott Israel Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Yarden Wine Imports reportou um crescimento recorde em 2024, com volumes de caixas e vendas brutas a crescerem cada um mais de 40%, sublinhando a demanda por garrafas premium.

- Fevereiro de 2025: A Capsule Minimal avançou com cápsulas cosméticas concentradas para reduzir as embalagens de uso único, apresentando futuras oportunidades de reabastecimento para frascos de vidro.

- Janeiro de 2025: A Phoenicia Flat Glass Industries manteve exportações ininterruptas de vidro float para 30 países, confirmando a resiliência operacional.

- Setembro de 2024: A Middle East Glass consolidou participações de acionistas, tornando-se o maior produtor de embalagens de vidro do Médio Oriente com 385.000 tpa.

Âmbito do Relatório do Mercado de Vidro para Embalagens de Israel

As embalagens de vidro referem-se a garrafas e frascos limpos feitos de vidro. O âmbito exclui janelas e outros produtos de vidro não destinados a embalagens. O vidro para embalagens é utilizado nas indústrias de bebidas alcoólicas e não alcoólicas devido à sua capacidade de manter a inércia química, a esterilidade e a impermeabilidade. As embalagens de vidro são valorizadas pelas suas propriedades únicas, incluindo a sua transparência, inércia e capacidade de preservar a qualidade e a integridade do seu conteúdo.

O mercado de vidro para embalagens de Israel é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {cidra e outras bebidas fermentadas}), bebidas não alcoólicas (sucos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [geleia, compota, marmeladas, mel, salsichas e condimentos, óleo, conservas], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos e ampolas) e perfumaria), por cor (verde, âmbar, flint e outras cores). O relatório oferece previsões de mercado e tamanho em volume (quilotoneladas) para todos os segmentos acima.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sucos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Flint |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Cidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sucos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Geleia, Compota, Marmeladas, Mel, Salsichas e Condimentos, Óleo, Conservas) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Flint | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro para embalagens de Israel em 2026?

Atingiu 210,56 quilotoneladas em 2026, sustentado pela forte demanda de bebidas e pelas elevadas taxas de reciclagem.

Qual é o CAGR esperado para a demanda de vidro para embalagens em Israel até 2031?

As remessas estão projetadas para crescer a um CAGR de 3,27% para atingir 247,32 quilotoneladas até 2031.

Qual segmento de utilizador final está a crescer mais rapidamente?

As embalagens de cosméticos e cuidados pessoais estão a expandir-se a um CAGR de 4,62% à medida que as marcas premiumizam e procuram embalagens recicláveis.

Por que o vidro âmbar está a ganhar popularidade?

O âmbar bloqueia a exposição UV, tornando-o favorito para produtos farmacêuticos, óleos de cannabis e cervejas premium, impulsionando um CAGR de 4,53%.

Que papel desempenha o sistema de depósito e reembolso na segurança do abastecimento?

O depósito de ILS 0,30 de Israel gera uma taxa de retorno de 77%, garantindo a disponibilidade de caco de vidro e reduzindo as necessidades de matérias-primas virgens, reforçando assim a economia dos fornos.

Como é que os fabricantes estão expostos à volatilidade dos custos de energia?

A fusão consome até 70% da energia do processo, pelo que as flutuações nos preços do gás natural comprimem as margens, suscitando interesse em fornos elétricos híbridos ou a hidrogénio.

Página atualizada pela última vez em: