Tamanho e Participação do Mercado de Embalagens Bag-in-Box

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

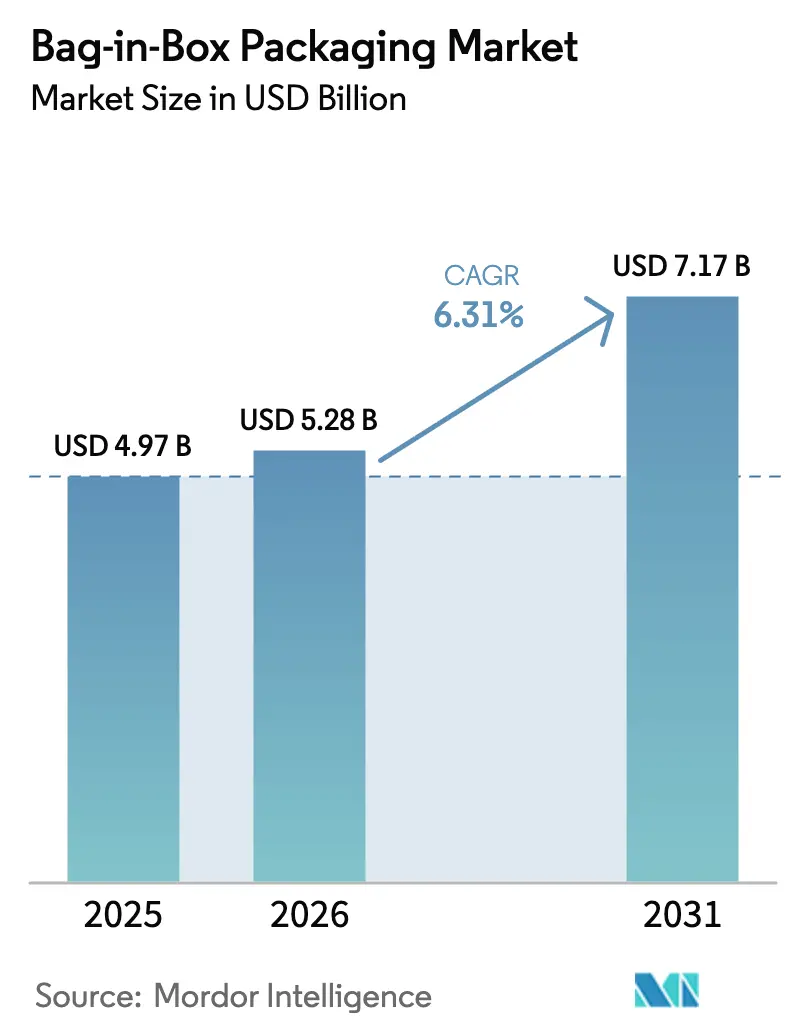

| Tamanho do Mercado (2026) | 5.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

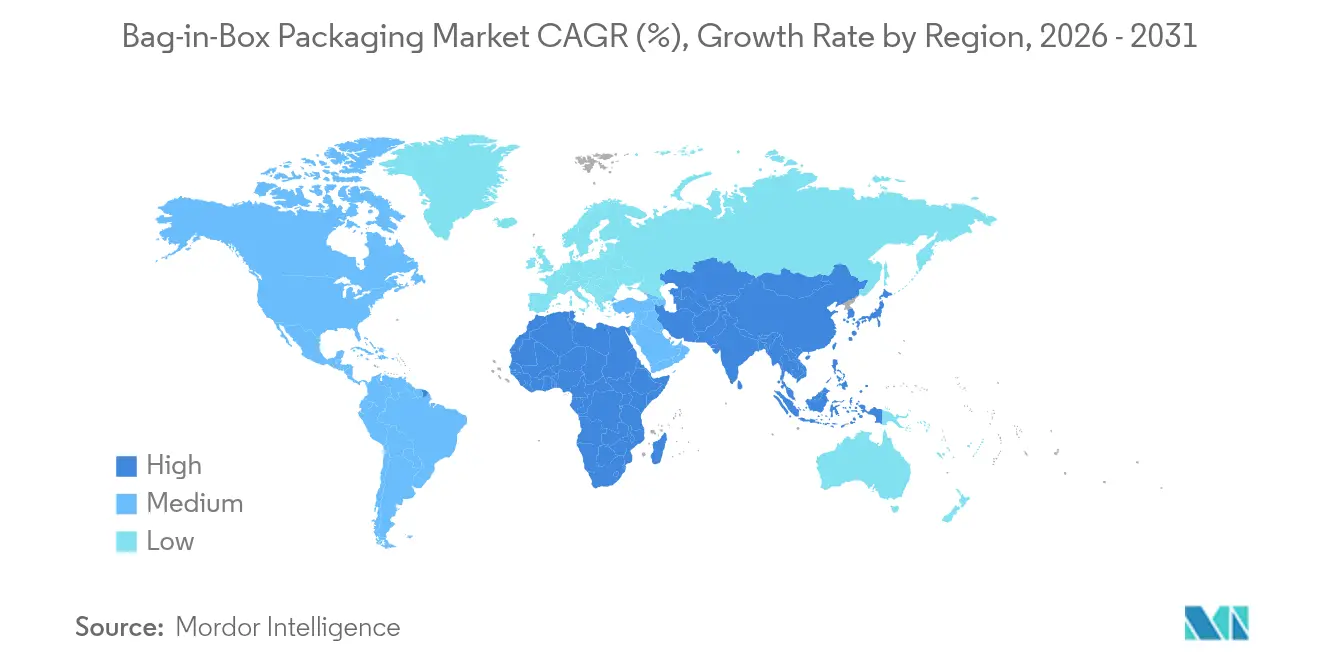

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

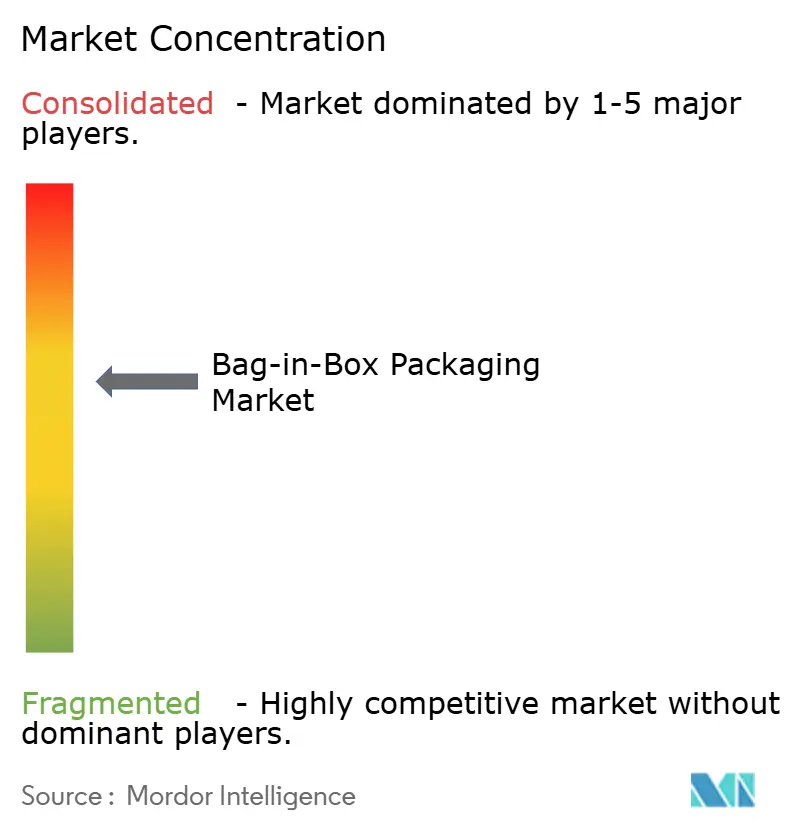

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens Bag-in-Box por Mordor Intelligence

O tamanho do mercado de embalagens bag-in-box em 2026 é estimado em USD 5,28 bilhões, crescendo a partir do valor de 2025 de USD 4,97 bilhões com projeções para 2031 mostrando USD 7,17 bilhões, crescendo a um CAGR de 6,31% no período 2026-2031. A crescente demanda por soluções de baixo carbono, os avanços na tecnologia de filmes de barreira e a pressão regulatória para melhorar a reciclabilidade estão ampliando as taxas de adoção entre usuários do setor de alimentos, bebidas e industrial. Marcas de vinhos premium continuam migrando do vidro para embalagens flexíveis, utilizando filmes avançados de barreira ao oxigênio para preservar a qualidade sensorial enquanto reduzem os custos logísticos. Os centros de atendimento de comércio eletrônico favorecem o formato porque seu perfil retangular proporciona maior densidade de carga nos caminhões e reduz danos durante o manuseio automatizado. Em paralelo, sistemas assépticos que eliminam a necessidade de cadeia de frio estão abrindo aplicações em laticínios de origem vegetal e farmacêuticos. Os participantes do setor com operações verticalmente integradas de filme, torneira e papelão ondulado mantêm poder de precificação diante das oscilações de custo do EVOH e das emergentes taxas de Responsabilidade Estendida do Produtor.

Principais Conclusões do Relatório

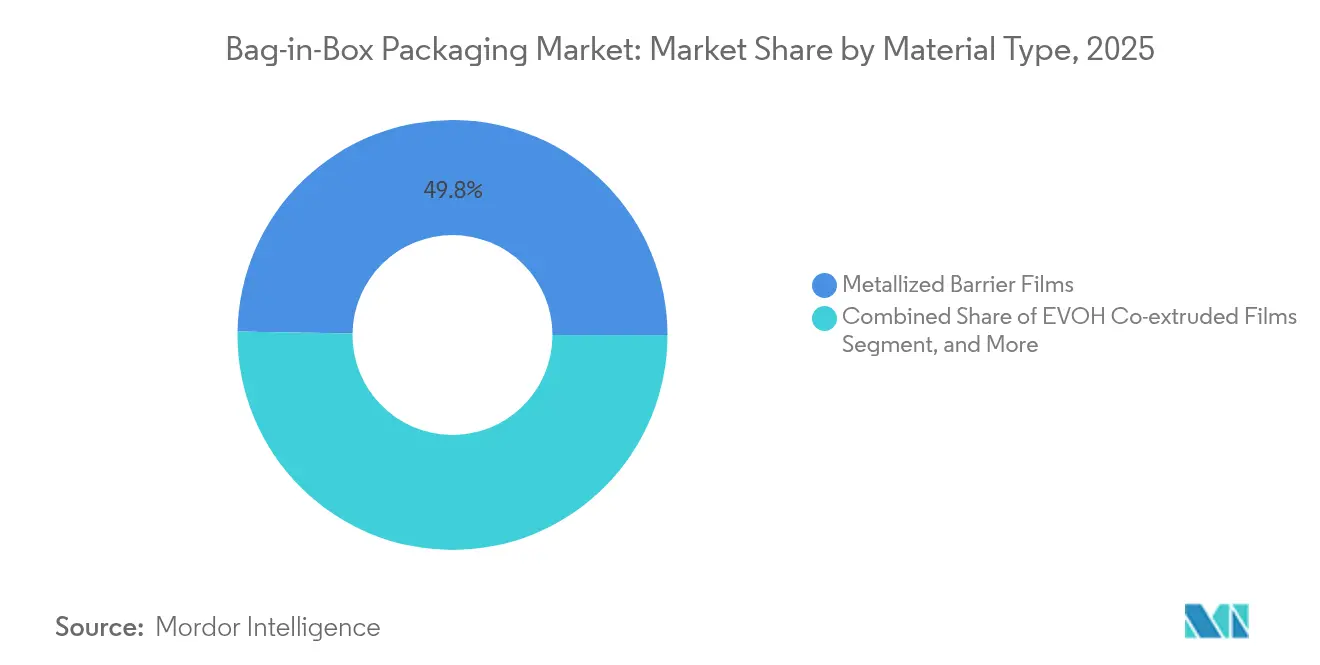

- Por tipo de material, os filmes de barreira metalizados lideraram com 49,75% da participação do mercado de embalagens bag-in-box em 2025, enquanto os filmes de EVOH registraram o CAGR mais rápido de 9,12% até 2031.

- Por usuário final, as aplicações de alimentos capturaram 34,80% da participação de receita em 2025; as bebidas estão projetadas para expandir a um CAGR de 10,18% até 2031.

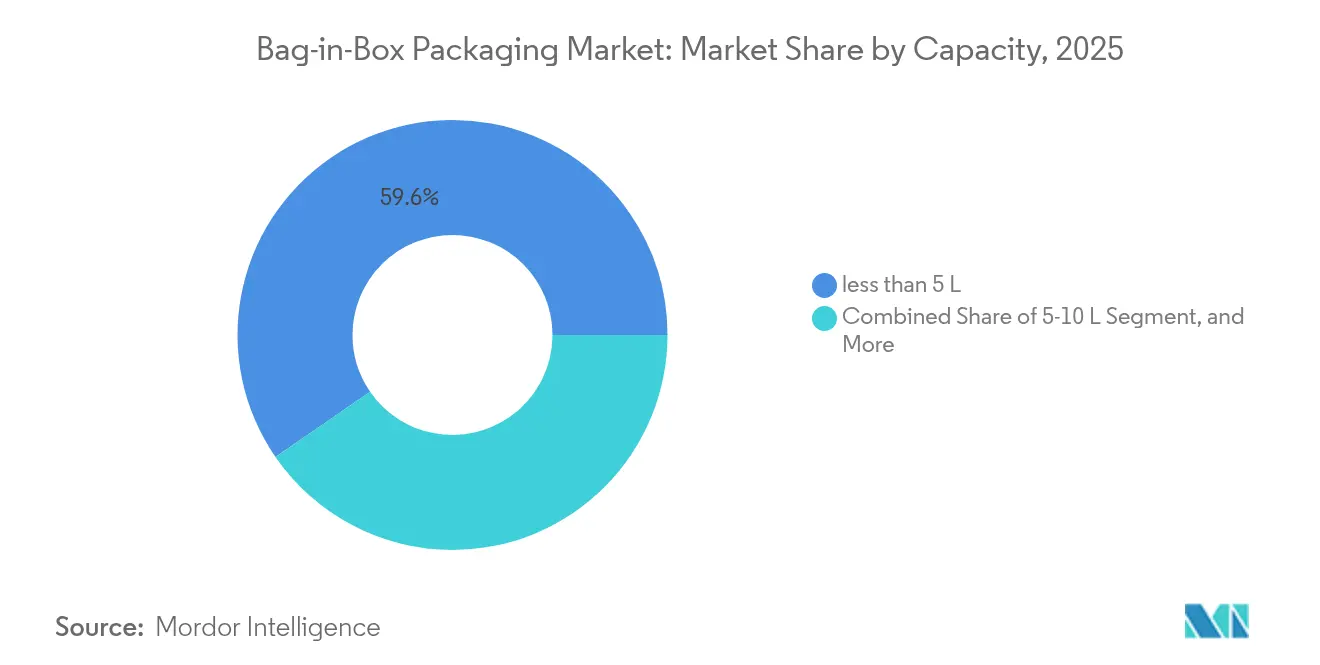

- Por capacidade, as embalagens abaixo de 5 litros detinham 59,60% do tamanho do mercado de embalagens bag-in-box em 2025, enquanto a faixa de 5-10 litros está prevista para crescer a um CAGR de 8,30% até 2031.

- Por tecnologia de envase, as linhas não assépticas dominaram com 69,90% de participação em 2025, mas os sistemas assépticos estão avançando a um CAGR de 7,22% impulsionados pela demanda de laticínios de origem vegetal e farmacêuticos.

- A Ásia-Pacífico comandou 41,70% do mercado de embalagens bag-in-box em 2025 e está projetada para liderar o crescimento a um CAGR de 8,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Bag-in-Box

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração do vidro para embalagens bag-in-box no segmento de vinhos premium | +1.8% | Global, com adoção antecipada na França, Austrália e EUA | Médio prazo (2-4 anos) |

| Demanda do comércio eletrônico por formatos leves e à prova de vazamentos | +1.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de embalagens bag-in-box assépticas para alternativas de laticínios de origem vegetal | +1.2% | Europa e América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações de sustentabilidade favorecendo embalagens de baixo carbono | +1.0% | UE liderando, América do Norte seguindo, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Integração de IoT em torneiras inteligentes habilitando análises de dispensação | +0.6% | América do Norte e UE em serviços de alimentação e aplicações industriais | Longo prazo (≥ 4 anos) |

| Crescimento de modelos de mercearia de micro-atendimento que necessitam de líquidos a granel | +0.8% | Centros urbanos globalmente, concentrados em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida migração do vidro para embalagens bag-in-box no segmento de vinhos premium

O estigma histórico em torno do vinho em caixa está desaparecendo à medida que propriedades boutique provam que as embalagens flexíveis podem preservar o buquê e a vida útil quando envasadas em linhas de alta precisão. A França elevou sua participação de vinho em caixa de um único dígito em 2004 para 39,5% em 2017, e produtores na Austrália e nos Estados Unidos agora comercializam caixas de três litros com preços de até USD 100. As camadas de EVOH com controle de oxigênio mantêm o CO₂ e o SO₂ dissolvidos dentro de limites rigorosos, igualando o desempenho do vidro enquanto reduzem drasticamente as emissões de distribuição. Os consumidores mais jovens valorizam a portabilidade para ocasiões ao ar livre, o que direciona o volume para o mercado de embalagens bag-in-box. Os proprietários de marcas também se beneficiam de um aumento de 43% na eficiência de palete em comparação com garrafas, elevando ainda mais o lucro por remessa.

Demanda do comércio eletrônico por formatos leves e à prova de vazamentos

Os canais de mercearia online e de álcool direto ao consumidor submetem os pacotes a múltiplas esteiras transportadoras e quedas de triagem, levando os fornecedores a especificar bolsas internas resistentes a rupturas com torneiras à prova de adulteração. Uma caixa típica de três litros pesa 60% menos do que o vidro e atende às diretrizes SIOC que dispensam a embalagem adicional, o que reduz tanto o peso dimensional quanto os passivos de impostos sobre embalagens. Marcas como Milkadamia alcançam 94% de redução de resíduos sólidos ao enviar embalagens planas que se expandem no envase e mantêm 18 meses de vida útil em temperatura ambiente. À medida que as redes de encomendas crescem no Sudeste Asiático e na América Latina, o mercado de embalagens bag-in-box ganha novo volume endereçável.

Adoção de embalagens bag-in-box assépticas para alternativas de laticínios de origem vegetal

As bebidas de aveia e amêndoa estáveis em prateleira requerem controle microbiano sem refrigeração, o que é alcançado por meio de envase estéril em bolsas herméticas com altas barreiras ao oxigênio. As linhas integradas da Tetra Pak suportam tratamento enzimático de licor e fornecem membranas de EVOH de seis camadas que mantêm a transmissão de oxigênio abaixo de 0,1 cm³/m² d bar. A co-embaladora europeia Boermarke aumentou sua produção oito vezes após migrar seu portfólio para itens de origem vegetal em 2023, ilustrando a escalabilidade da tecnologia asséptica. À medida que as bebidas especiais conquistam espaço nas prateleiras dos supermercados, a capacidade asséptica torna-se um diferenciador estratégico em todo o mercado de embalagens bag-in-box.

Regulamentações de sustentabilidade favorecendo embalagens de baixo carbono

Os programas de Responsabilidade Estendida do Produtor redefinem as equações de custo ao vincular as taxas de material à reciclabilidade e ao peso. O Reino Unido cobrará GBP 423 por tonelada de plástico em 2025, em comparação com GBP 192 para o vidro, mas os sistemas bag-in-box compensam essa disparidade com caixas externas de papelão ondulado que já atingem 75% de taxas de reciclagem.[1]Governo do Reino Unido, "Responsabilidade Estendida do Produtor para Embalagens: Taxas Base de 2025," gov.uk O estatuto de Minnesota de 2024 exige 80% de reciclabilidade até 2029, pressionando as bolsas multicamadas enquanto recompensa os designs de torneiras de fácil separação que atingem 90% de reciclabilidade após a separação. Tais medidas reforçam a atração de longo prazo em direção ao mercado de embalagens bag-in-box.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de embalagens "barril" de PET recicláveis | -0.8% | Global, particularmente em segmentos de bebidas premium | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de filmes de EVOH e metalizados | -1.2% | Cadeias de suprimentos globais, concentradas na produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de reciclagem domiciliar para filmes multicamadas | -0.9% | América do Norte e UE principalmente, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Taxas de Responsabilidade Estendida do Produtor (REP) sobre embalagens compostas | -0.7% | UE liderando a implementação, América do Norte seguindo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de embalagens "barril" de PET recicláveis

As garrafas planas de PET e as bolsas com bico de material único aproveitam os fluxos de coleta domiciliar existentes, eliminando a necessidade de separar bolsas das caixas. As principais vinícolas australianas migraram até 85% do volume doméstico para recipientes de PET com conteúdo reciclado que reduzem as emissões em 50% em comparação com o vidro. As startups que comercializam laminados de carbono negativo Sugarflex intensificam a concorrência de preços ao evitar filmes de barreira caros, o que pode desviar participação do setor de embalagens bag-in-box nas categorias premium.

Volatilidade de preços de filmes de EVOH e metalizados

As oscilações de matéria-prima na Ásia restringem o fornecimento e elevam o custo por quilo de substratos de alta barreira. Em 2024, as despesas com embalagens plásticas subiram 8,2%, com os graus de EVOH registrando as maiores altas. Os conversores menores sem contratos de resina de longo prazo enfrentam compressão de margens, limitando sua capacidade de apresentar propostas competitivas e potencialmente desacelerando os ciclos de compra no mercado de embalagens bag-in-box.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os filmes de EVOH ampliam as perspectivas de crescimento premium

Os filmes metalizados renderam a maior participação de 49,75% do mercado de embalagens bag-in-box em 2025, atestando sua favorável relação custo-barreira. No entanto, as coextrusões de EVOH entregam um CAGR de 9,12% até 2031, impulsionadas por aplicações de alto valor em vinhos e farmacêuticos que requerem ingresso de oxigênio abaixo de 0,5 mg L⁻¹ por ano. Esse rápido impulso posiciona o EVOH como o principal motor de receita incremental, mesmo que o tonelamento absoluto permaneça menor do que os equivalentes metalizados. As resinas EVAL da Kuraray ajustam o teor de etileno para ajustar o desempenho da barreira de gás, permitindo que as vinícolas correspondam à vida útil alvo enquanto minimizam o peso do polímero. O tamanho do mercado de embalagens bag-in-box vinculado a filmes premium está, portanto, definido para crescer mais rapidamente do que as camadas de commodities ao longo do horizonte de previsão. A P&D contínua em graus de EVOH de base biológica e revestimentos de barreira de nano-argila provavelmente desbloqueará conceitos de material único que simplificam a reciclagem pós-consumo. Os principais conversores, como a Smurfit Westrock, possuem linhas piloto que laminam EVOH de baixa espessura em inserções de papelão ondulado, ilustrando como a integração vertical pode reduzir a exposição ao custo de matéria-prima.

Um segundo vetor de crescimento decorre das metas climáticas corporativas que obrigam os proprietários de marcas a publicar dados de emissões de Escopo 3. Os filmes metalizados carregam um perfil de energia incorporada mais alto do que o EVOH, que se beneficia de menor espessura e menor uso de alumínio. Quando combinadas com caixas externas de papelão ondulado que já têm em média 75% de fibra reciclada, as soluções de EVOH reduzem as emissões do berço ao portão em até 30%. À medida que grandes grupos de bebidas apresentam divulgações ao CDP, espera-se que as equipes de compras incorporem pontuações de ciclo de vida junto com o preço por metro. Essa mudança amplia a oportunidade para fornecedores que podem documentar pegadas de carbono verificadas, e impulsiona o mercado de embalagens bag-in-box nas categorias premium.

Por Setor de Usuário Final: As bebidas aceleram além da demanda central de alimentos

As aplicações de alimentos mantiveram 34,80% de participação de receita em 2025, ancoradas por molhos institucionais e concentrados de laticínios que dependem de revestimentos de LDPE orientados pelo custo. No entanto, as marcas de bebidas registrarão um CAGR de 10,18% até 2031, elevando sua fatia do tamanho do mercado de embalagens bag-in-box à medida que vinhos, cafés e bebidas funcionais migram para formatos flexíveis. Os produtores de vinhos finos dobraram os volumes em caixa em 2025, à medida que os varejistas concederam espaço nas prateleiras para SKUs de três litros acima de USD 20 que atendem a compradores mais jovens em busca de uma experiência de consumo conveniente. Enquanto isso, os coquetéis prontos para beber aproveitam a onda do comércio eletrônico, e os operadores de serviços de alimentação adotam embalagens de cinco litros para dispensar café frio por meio de torneiras inteligentes que coletam métricas de consumo via Bluetooth.

Os usuários industriais e de cuidados pessoais adicionam resiliência aos fluxos de receita ao aplicar filmes mais espessos e resistentes a produtos químicos que suportam programas de substituição de aerossóis. Por exemplo, os concentrados desinfetantes são enviados em revestimentos de 20 litros que integram conexões classificadas pela ONU para diluição em circuito fechado, reduzindo o peso de transporte em 75% em comparação com tambores de HDPE. À medida que a capacidade asséptica penetra nos diluentes nutracêuticos e nas soluções de hidratação intravenosa, o mercado de embalagens bag-in-box se diversifica para a área de saúde, ampliando as margens e reduzindo a sazonalidade.

Por Capacidade: Os formatos de médio porte conquistam ganhos em serviços de alimentação e micro-atendimento

As embalagens abaixo de 5 litros continuam a dominar o volume absoluto com 59,60% em 2025, impulsionadas por SKUs de vinhos de varejo e bebidas especiais que cabem em geladeiras domésticas. No entanto, a faixa de 5-10 litros está registrando o CAGR mais rápido de 8,30%, impulsionada por lojas escuras de comércio rápido que requerem formatos compactos a granel para operações de retaguarda. A expansão nessa faixa impulsiona o consumo de papelão ondulado porque cada caixa externa normalmente usa ondulação de parede dupla para suportar a carga mais pesada. Como resultado, os fabricantes de papelão ondulado que se co-localizam com operações de conexão de bolsas capturam potencial de venda cruzada no mercado de embalagens bag-in-box.

Os formatos de médio porte também se alinham com inovações de cardápio de franquias, como bases de coquetéis congelados, dispensação de xaropes de chocolate e concentrado de aveia para baristas em estabelecimentos. As linhas automatizadas da Sealing System enchem 30 caixas por minuto, reduzindo os custos de mão de obra para co-embaladores que gerenciam trocas semanais entre sabores de bebidas. Para os fornecedores institucionais de catering, as tolerâncias de envase a quente de sete litros eliminam a necessidade de reservatórios de aço inoxidável, reduzindo drasticamente o investimento inicial. Essas vantagens reforçam o crescimento sustentado na faixa de capacidade de médio porte.

Por Tecnologia de Envase: As linhas assépticas capturam a demanda de alto valor na área de saúde

Embora as linhas em temperatura ambiente tenham mantido 69,90% de participação em 2025, os equipamentos assépticos registrarão um CAGR de 7,22% ao fornecer soluções estáveis em prateleira para leites de origem vegetal, nutrição pediátrica e diluentes de hidratação intravenosa. Os túneis de esterilização modulares da Alfa Laval alcançam inativação de esporos log-6 e integram bolsas de EVOH de parede fina que reduzem o oxigênio residual para 0,05% após o envase. Esse desempenho atende às rigorosas normas de integridade de fechamento de recipientes USP <1207>, posicionando o mercado de embalagens bag-in-box como uma alternativa credível às garrafas de envase-sopro-vedação em determinados cenários farmacêuticos.

Os obstáculos de investimento de capital permanecem um impedimento para pequenas vinícolas, portanto os sistemas em temperatura ambiente ainda dominarão o volume nos segmentos de commodities. No entanto, o mercado endereçável total para linhas assépticas aumenta à medida que os processadores atualizam do HDPE de envase a quente para tecnologia estável em prateleira com eficiência energética. Os incentivos governamentais que subsidiam projetos de redução de perdas de alimentos na União Europeia elevam ainda mais o retorno sobre o investimento para o envase estéril, sustentando uma adoção robusta até 2031.

Análise Geográfica

A Ásia-Pacífico controlou 41,70% do mercado de embalagens bag-in-box em 2025 e está crescendo a um CAGR de 8,20% à medida que os domicílios urbanos na China e na Índia migram para bebidas envasadas com vida útil estendida. O conversor chinês Hansin Packing adicionou duas linhas de coextrusão que aumentam a produção regional de filmes de EVOH em 25%, removendo os gargalos de fornecimento para co-embaladores de vinho locais. Os programas governamentais que promovem as exportações de álcool à base de grãos também estimulam a demanda por bolsas premium de barreira ao oxigênio. A crescente penetração do comércio eletrônico de mercearia no Sudeste Asiático impulsiona o consumo incremental de papelão ondulado, criando um ciclo de crescimento integrado para o mercado de embalagens bag-in-box.

A Europa apresenta um cenário maduro, mas em expansão, moldado por políticas climáticas rigorosas. O setor de embalagens da região crescerá de EUR 153 bilhões em 2024 para EUR 186 bilhões até 2029, e dentro desse escopo o mercado de embalagens bag-in-box extrai força da França, onde 44% do volume de vinho já utiliza o formato. A Dinamarca registra uma taxa de reciclagem de 65% que favorece os designs de torneiras de fácil separação, enquanto os Países Baixos prometem embalagens sem combustíveis fósseis até 2050, o que acelera os contratos para filmes de EVOH de material único. As startups de garrafas à base de papel emulam os princípios estruturais das embalagens bag-in-box, validando as credenciais ambientais do segmento.

A América do Norte está se consolidando rapidamente. A fusão de USD 11,2 bilhões da Smurfit Westrock concluída em julho de 2024 ampliou a capacidade de produção e adicionou um novo site na Carolina do Sul dedicado a sistemas bag-in-box. Seis estados promulgaram leis de Responsabilidade Estendida do Produtor que recompensam o baixo peso, o que aumenta a competitividade das caixas externas de papelão ondulado em relação aos galões de PET. O recém-formado Grupo de Soluções para Vinhos e Destilados da ProMach sinaliza maior alocação de capital para integração de linhas, destacando o valor estratégico deste formato.

Cenário Competitivo

O mercado de embalagens bag-in-box é moderadamente concentrado. Smurfit Westrock, Liquibox, SIG e Scholle IPN controlam coletivamente cerca de 45% do volume global, enquanto dezenas de conversores regionais atendem clientes de nicho e de marca própria. A fusão da Smurfit Westrock desbloqueou USD 400 milhões em sinergias anuais recorrentes e criou 63 fábricas de papel que garantem o fornecimento de liner kraft para caixas externas integradas.[3]Smurfit Westrock, "Resultados do Primeiro Trimestre de 2025," smurfitwestrock.com A Liquibox concentra-se em produtos de alta barreira para laticínios e água a granel, operando sob a Amcor após a fusão de USD 8,4 bilhões entre Amcor e Berry que reuniu fundos de P&D em USD 180 milhões por ano.

A digitalização emerge como um diferenciador-chave. Os sensores de torneira da TappTek permitem que os operadores de serviços de alimentação rastreiem a duração do consumo, ajudando as marcas a validar modelos de pagamento por uso e reduzir perdas. A Gamer Packaging assinou um acordo de distribuição exclusivo com a Xolution para novas tecnologias de tampa que simplificam a reciclagem ao eliminar molas metálicas. Os depósitos de patentes para dispensadores ativados por recipiente sugerem maior automação que poderia integrar o reabastecimento baseado em QR no setor de embalagens bag-in-box.

No nível de materiais, a bolsa de base biológica da Accredo garantiu 43 gramas de sequestro de CO₂ por unidade, levando os incumbentes a testar alternativas de EVOH à base de cana-de-açúcar. A inovação, portanto, depende de alinhar o desempenho de barreira com as metas de economia circular, e os fornecedores que dominam ambos estão posicionados para ganhar participação.

Líderes do Setor de Embalagens Bag-in-Box

-

DS Smith PLC

-

CDF Corporation

-

Smurfit Westrock

-

Mondi

-

Amcor Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Smurfit Westrock reportou vendas líquidas de USD 7,656 bilhões no primeiro trimestre de 2025 e confirmou a construção de uma nova fábrica de embalagens bag-in-box na Carolina do Sul.

- Fevereiro de 2025: Os acionistas da Amcor e da Berry Global aprovaram uma fusão totalmente em ações de USD 8,4 bilhões para consolidar os portfólios de embalagens flexíveis e rígidas.

- Fevereiro de 2025: A ProMach formou um Grupo de Soluções para Vinhos e Destilados para fornecer linhas integradas de embalagens bag-in-box.

- Novembro de 2024: A Smurfit Westrock introduziu a Embalagem Bag-in-Box EasySplit que atinge 90% de conformidade de reciclabilidade antes das regras da UE.

Escopo do Relatório Global do Mercado de Embalagens Bag-in-Box

O estudo de mercado acompanha a demanda por diferentes tipos de formatos de embalagens bag-in-box em várias capacidades, incluindo 0-5 litros, 5-10 litros e mais de 10 litros para diversas aplicações, incluindo bebidas, alimentos, médico e farmacêutico, cuidados pessoais e domésticos, outros usuários finais, etc. O preço da matéria-prima, ou seja, plástico e papel para produtos de embalagens bag-in-box, é levado em consideração juntamente com as tendências de consumo, importação e exportação, bem como os preços médios, para chegar à receita de mercado.

O mercado de embalagens bag-in-box é segmentado por capacidade (0-5 litros, 5-10 litros e mais de 10 litros), por setor de usuário final (bebidas [bebidas alcoólicas e bebidas não alcoólicas], alimentos, farmacêutico e médico, industrial [produtos químicos, tintas e revestimentos], cuidados pessoais e domésticos e outros setores de uso final [automotivo, agricultura e ração para animais de estimação]) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Itália e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Austrália e Nova Zelândia, Restante da Ásia-Pacífico], América Latina [Brasil, México, Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Filmes de Barreira Metalizados |

| Filmes Coextrudados de EVOH |

| Monocamada de LDPE |

| Bebidas | Bebidas Alcoólicas |

| Bebidas Não Alcoólicas | |

| Alimentos | |

| Farmacêutico e Medicamentos | |

| Industrial (Produtos Químicos, Tintas e Revestimentos) | |

| Cuidados Pessoais e Domésticos |

| Menos de 5 L |

| 5–10 L |

| >10 L |

| Asséptico |

| Não Asséptico (Temperatura Ambiente) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Material | Filmes de Barreira Metalizados | ||

| Filmes Coextrudados de EVOH | |||

| Monocamada de LDPE | |||

| Por Setor de Usuário Final | Bebidas | Bebidas Alcoólicas | |

| Bebidas Não Alcoólicas | |||

| Alimentos | |||

| Farmacêutico e Medicamentos | |||

| Industrial (Produtos Químicos, Tintas e Revestimentos) | |||

| Cuidados Pessoais e Domésticos | |||

| Por Capacidade | Menos de 5 L | ||

| 5–10 L | |||

| >10 L | |||

| Por Tecnologia de Envase | Asséptico | ||

| Não Asséptico (Temperatura Ambiente) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens bag-in-box até 2031?

Espera-se que o mercado atinja USD 7,17 bilhões até 2031, crescendo a um CAGR de 6,31%.

Qual região lidera o crescimento no mercado de embalagens bag-in-box?

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 8,20% até 2031, sustentada pela industrialização e pelo crescente comércio eletrônico.

Por que as empresas de bebidas estão migrando para os formatos bag-in-box?

As empresas de bebidas obtêm economias logísticas, redução da pegada de carbono e maior vida útil graças aos filmes de EVOH de alta barreira e ao envase asséptico.

Qual segmento de material apresenta o crescimento mais rápido?

Os filmes coextrudados de EVOH registram um CAGR de 9,12% até 2031 devido às superiores barreiras ao oxigênio necessárias para usos em vinhos premium e farmacêuticos.

Como as leis de Responsabilidade Estendida do Produtor influenciam a adoção?

As taxas de REP penalizam as embalagens pesadas ou de difícil reciclagem, portanto os sistemas bag-in-box leves à base de papelão ondulado ajudam os proprietários de marcas a reduzir os custos de conformidade.

As linhas assépticas estão ganhando tração no mercado de embalagens bag-in-box?

Sim. O envase asséptico está crescendo a um CAGR de 7,22% à medida que os laticínios de origem vegetal e a área de saúde demandam distribuição em temperatura ambiente durante todo o ano sem conservantes.

Página atualizada pela última vez em: