Tamanho e Participação do Mercado de Gestão de Sucesso do Cliente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

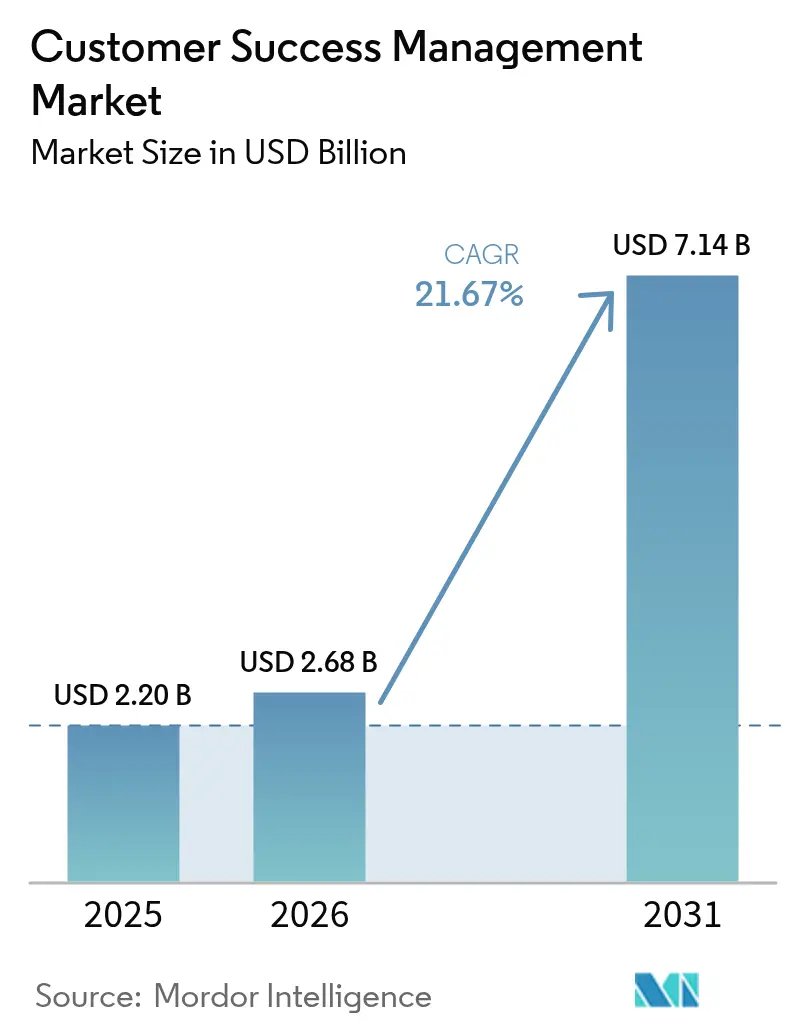

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.67% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Sucesso do Cliente pela Mordor Intelligence

O tamanho do mercado de gestão de sucesso do cliente foi avaliado em USD 2,20 bilhões em 2025 e estima-se que cresça de USD 2,68 bilhões em 2026 para atingir USD 7,14 bilhões até 2031, a uma CAGR de 21,67% durante o período de previsão (2026-2031). A aceleração decorre de empresas que estão migrando para modelos de assinatura, nos quais a retenção e a expansão impulsionam as métricas de avaliação. A rápida adoção da nuvem, a maior integração de IA e o crescente uso de precificação baseada em consumo estão remodelando coletivamente os requisitos das plataformas e os critérios de aquisição. Os fornecedores que conseguem unificar a telemetria de produtos com dados comerciais e automatizar os fluxos de trabalho obterão uma vantagem competitiva clara, enquanto os compradores priorizam certificações de conformidade e conectividade nativa com data warehouses. Simultaneamente, a escassez de talentos qualificados, a complexidade de integração e a iminente consolidação de fornecedores moderam as perspectivas, de outro modo robustas.

Principais Conclusões do Relatório

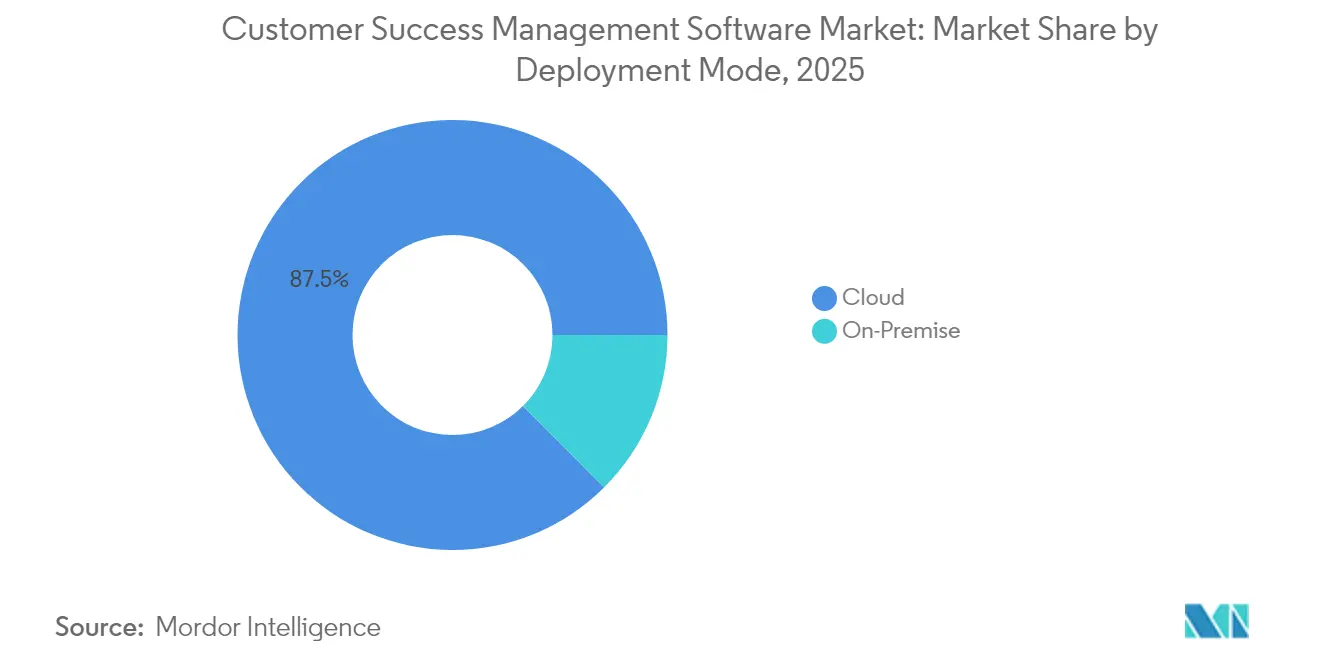

- Por modo de implantação, a nuvem detinha 87,45% da participação no tamanho do mercado de gestão de sucesso do cliente em 2025, enquanto o segmento de nuvem está projetado para expandir a uma CAGR de 21,88% até 2031.

- Por tamanho de organização, as grandes empresas lideraram com 60,35% de participação no tamanho do mercado de gestão de sucesso do cliente em 2025; as pequenas e médias empresas estão avançando a uma CAGR de 21,95% até 2031.

- Por componente, as plataformas representaram 72,40% da participação no tamanho do mercado de gestão de sucesso do cliente em 2025, enquanto os serviços registraram a maior CAGR projetada de 22,05% até 2031.

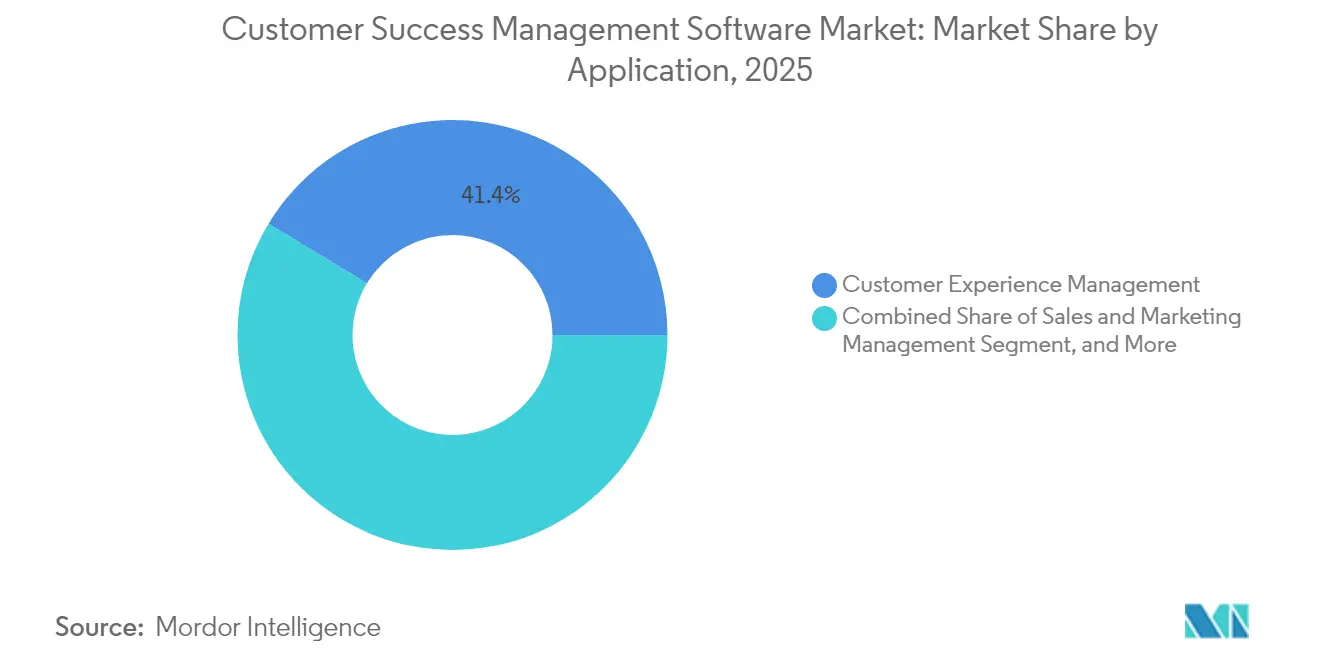

- Por aplicação, a gestão da experiência do cliente capturou 41,35% da participação no tamanho do mercado de gestão de sucesso do cliente em 2025; a análise de uso de produtos deve crescer a uma CAGR de 22,12% até 2031.

- Por vertical de usuário final, o segmento de TI e telecomunicações detinha 26,65% da participação no tamanho do mercado de gestão de sucesso do cliente em 2025, enquanto a área de saúde e ciências da vida está prevista para registrar uma CAGR de 22,25% até 2031.

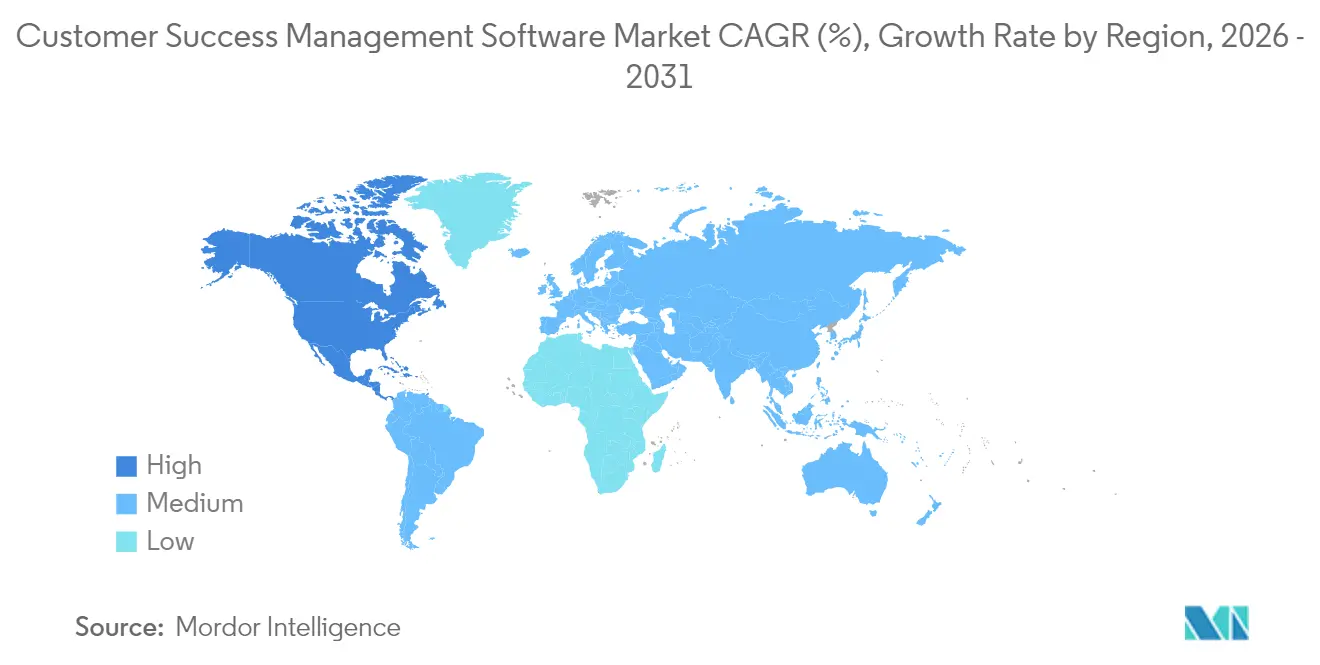

- Por geografia, a América do Norte comandava 44,35% da participação no tamanho do mercado de gestão de sucesso do cliente em 2025; a Ásia-Pacífico está posicionada para uma CAGR de 21,75% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Sucesso do Cliente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de plataformas de gestão de sucesso do cliente baseadas em nuvem | +4.2% | Global – América do Norte e Europa lideram | Médio prazo (2 a 4 anos) |

| Crescente demanda por experiência do cliente personalizada | +3.8% | Global – mais forte na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos modelos de receita baseados em assinatura | +4.5% | Global – Ásia-Pacífico com maior absorção | Longo prazo (≥ 4 anos) |

| Integração com fluxos de trabalho de crescimento liderado pelo produto | +3.2% | América do Norte e Europa como núcleo | Médio prazo (2 a 4 anos) |

| Adoção de pontuação preditiva de risco baseada em IA | +3.9% | Global – inicial em verticais de tecnologia | Curto prazo (≤ 2 anos) |

| Ascensão do preço SaaS baseado em uso exigindo novas métricas de sucesso do cliente | +2.6% | Global – concentrado em software | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Plataformas de Gestão de Sucesso do Cliente Baseadas em Nuvem

A implantação em nuvem elimina o gerenciamento de infraestrutura e acelera o tempo de obtenção de valor, aumentando a penetração no mercado das soluções de Gestão de Sucesso do Cliente que aproveitam arquiteturas nativas de data warehouse que se conectam diretamente a data lakes empresariais. As empresas exigem certificações SOC 2 Tipo II e ISO 27001, bem como análises em tempo real e computação elástica para cargas de trabalho de IA, tornando a nuvem a escolha padrão tanto em setores regulados quanto não regulados. Entidades da Ásia-Pacífico estão contornando completamente os caminhos legados de on-premise, adotando estratégias de sucesso baseadas em nuvem que se alinham com planos mais amplos de transformação digital. As plataformas de nuvem agora agrupam capacidades agênticas que combinam bots autônomos e supervisão humana, escalando o engajamento personalizado sem crescimento proporcional no número de funcionários.[1]Planhat, "Plataforma de Próxima Geração para Clientes Planhat Capta USD 50 Milhões em Série A," planhat.com

Crescente Demanda por Experiência do Cliente Personalizada

As empresas estão migrando de pontos de contato genéricos no ciclo de vida para fluxos de trabalho individualizados impulsionados por análise comportamental. A segmentação avançada aciona fluxos de trabalho contextuais com base na profundidade de uso, sentimento e alcance de resultados, em vez de variáveis firmográficas. A área de saúde exemplifica essa tendência, pois as métricas de resultados de pacientes exigem coordenação multissetorial e diferenciada dentro de rígidas diretrizes de conformidade. As plataformas que integram mineração de sentimentos de e-mails ou transcrições de chamadas ajudam os gestores a personalizar as intervenções, aumentando a satisfação e os resultados de retenção. O impulso pela personalização de ponta a ponta acelera a consolidação de fornecedores em torno de modelos de dados unificados capazes de orquestrar o engajamento omnichannel.[2]Gainsight, "Relatório de Índice de Sucesso do Cliente: 4 Principais Tendências na Europa," gainsight.com

Expansão dos Modelos de Receita Baseados em Assinatura

A receita recorrente agora supera a receita de primeira venda, elevando o sucesso do cliente de um complemento de suporte a um motor estratégico de receita. Os fornecedores de software relatam que mais de 40% do crescimento provém da expansão de clientes existentes, com intensificação dos investimentos em análise de uso, previsão de renovação e pontuação de saúde. A precificação baseada em uso está proliferando, exigindo medição que alimente tanto os painéis financeiros quanto os de sucesso, reforçando a demanda por plataformas que traduzam dados de consumo em insights acessíveis para gestores e clientes. Os fabricantes da Ásia-Pacífico em transição para modelos de serviço impulsionam ainda mais a adoção, favorecendo suítes integradas que consolidam faturamento de assinaturas, telemetria e fluxos de trabalho de engajamento em uma única plataforma.[3]M3ter, "Precificação Baseada em Uso: Aumente a Retenção Líquida de Receita," m3ter.com

Integração com Fluxos de Trabalho de Crescimento Liderado pelo Produto

O crescimento liderado pelo produto (PLG) amplia as carteiras de contas ao mesmo tempo que exige engajamento preciso com base no comportamento dentro do aplicativo. As plataformas de sucesso, portanto, incorporam ou integram estreitamente a análise de produtos, habilitando mensagens acionadas automaticamente quando os usuários concluem ações-chave ou apresentam queda na utilização. Os fluxos de dados em tempo real provenientes da telemetria fornecem maior fidelidade para a previsão de expansão do que variáveis demográficas, pressionando os fornecedores a disponibilizar conectores nativos para os data warehouses mais populares. Os fluxos de integração e expansão de autoatendimento complementam os fluxos de trabalho de alto contato para contas empresariais, promovendo uma abordagem híbrida digital-humana que escala sem comprometer a profundidade dos relacionamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de integração e sincronização de dados | -2.8% | Global – acentuado em empresas complexas | Médio prazo (2 a 4 anos) |

| Altos custos iniciais de implementação da plataforma | -1.9% | Global – maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de consolidação de fornecedores e aprisionamento tecnológico | -1.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Escassez de talentos qualificados em sucesso do cliente | -2.1% | Global – aguda em tecnologia e saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integração e Sincronização de Dados

As empresas lidam com sistemas díspares de CRM, ERP, suporte e telemetria, tornando árdua a criação de uma única fonte de verdade. Registros duplicados, identificadores inconsistentes e latência decorrente de transferências de arquivos em lote comprometem a precisão dos algoritmos e podem deteriorar os relacionamentos com os clientes. Setores altamente regulamentados impõem requisitos adicionais de criptografia, acesso e auditoria, prolongando os ciclos de implantação e aumentando os custos dos serviços profissionais. A complexidade frequentemente compele as empresas a implantar plataformas de integração especializadas e alocar escassa capacidade de engenharia de dados, moderando a velocidade geral de adoção.

Escassez de Talentos Qualificados em Sucesso do Cliente

A demanda por profissionais fluentes em análise de dados, conhecimento de produto e gestão de relacionamentos supera a oferta, inflacionando salários e ampliando lacunas de execução. Funções como analistas de operações ou gestores técnicos de sucesso frequentemente permanecem vagas por meses, retardando a implantação de pontuações de saúde sofisticadas ou fluxos de trabalho preditivos. As deficiências regionais são mais agudas na Ásia-Pacífico, onde a diversidade linguística complica o recrutamento. As empresas respondem intensificando academias internas e treinamentos cruzados, mas os períodos de adaptação ficam aquém do crescimento do mercado, restringindo as ambições de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Supremacia da Nuvem Impulsiona a Inovação nas Plataformas

A nuvem representa 87,45% da participação no mercado de Gestão de Sucesso do Cliente em 2025 e está prevista para registrar uma CAGR de 21,88% até 2031. As empresas favorecem a nuvem pela computação elástica que suporta cargas de trabalho intensivas em IA, enquanto os designs nativos de data warehouse reduzem os atrasos de ETL para minutos. A demanda por on-premise persiste apenas onde regras de soberania ou dados classificados proíbem a hospedagem externa. A combinação de nuvem com IA dá origem a recursos "agênticos" que encaminham tarefas rotineiras para bots, liberando os gestores para consultas estratégicas. Compradores preocupados com conformidade examinam as plataformas em busca de permissões granulares e trilhas de auditoria imutáveis, valorizando os fornecedores que podem certificar conforme os padrões SOC 2 Tipo II e ISO 27001. As ofertas híbridas que mantêm dados sensíveis internamente enquanto aproveitam a análise em nuvem atendem a cenários de transição, mantendo assim a confiança dos clientes ao longo do processo de migração.

O impulso do segmento de nuvem estimula a receita auxiliar em serviços profissionais, à medida que as empresas buscam configurações de melhores práticas para frotas complexas de produtos e geografias. Os fornecedores que mantêm infraestrutura em múltiplas regiões tendem a ganhar negócios na Europa e na Ásia-Pacífico, onde a residência de dados é uma consideração fundamental. Além disso, as estratégias nativas de data warehouse se alinham ao movimento mais amplo em direção a arquiteturas combináveis: os clientes aproveitam as plataformas de sucesso em nuvem como uma camada de insights sobre dados centralizados e governados, garantindo extensibilidade e eficiência de custos a longo prazo.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Organização: A Aceleração das PMEs Desafia a Dominância Empresarial

As grandes empresas representaram 60,35% da receita do mercado de Gestão de Sucesso do Cliente em 2025, impulsionadas por portfólios de contas complexos que exigem métricas de saúde multidimensionais, suporte multilíngue e segurança avançada. No entanto, as PMEs demonstram o ritmo mais acelerado com uma CAGR de 21,95%, impulsionadas por interfaces sem código, integrações pré-construídas e precificação vinculada ao consumo que espelha seus ciclos de receita. A tendência de democratização sublinha uma mudança estratégica em que mesmo empresas com receitas abaixo de USD 100 milhões encaram o controle do churn e a receita de expansão como métricas de nível de conselho.

Os profissionais de grandes empresas continuam a favorecer plataformas robustas com ambientes sandbox, frameworks de teste e segurança baseada em funções que se alinham com estruturas organizacionais complexas. As implantações intensivas em serviços, abrangendo workshops de gestão de mudanças e alinhamento interdepartamental, mantêm a dominância da parcela empresarial em termos absolutos. Enquanto isso, as PMEs valorizam a implantação rápida em questão de semanas e a integração sem atrito de funcionários não técnicos, criando ventos favoráveis para fornecedores que oferecem fluxos de trabalho com modelos pré-definidos e assistentes de configuração guiada. Os provedores que conseguem modularizar a funcionalidade e precificar em camadas se posicionam para migrar os clientes sem problemas dos planos de PME para as suítes empresariais, garantindo o valor vitalício.

Por Componente: O Crescimento dos Serviços Reflete a Complexidade da Implementação

As plataformas dominam o mercado de Gestão de Sucesso do Cliente com uma participação de 72,40% em 2025, ancorando funções centrais como ingestão de dados, pontuação de saúde e orquestração de fluxos de trabalho. No entanto, os serviços crescem mais rapidamente com uma CAGR de 22,05%, destacando os desafios de harmonização de dados, mudança cultural e ajuste de modelos. As empresas estão cada vez mais tratando a transformação do sucesso do cliente como um programa de ponta a ponta que abrange governança, realinhamento de métricas e otimização contínua, impulsionando assim a demanda por consultoria, integração e análise gerenciada.

Os fornecedores de plataformas ampliam as margens ao agrupar pacotes de consultoria que incluem mapeamento de valor de negócio, design de resultados e frameworks de KPI personalizados. Integradores de sistemas de terceiros conquistam nichos ao integrar o sucesso do cliente com ERP, CPQ e análise de produtos, especialmente para transições de assinatura em manufatura legada e saúde. Os serviços gerenciados surgem para as PMEs que carecem de pessoal especializado, cobrindo a manutenção contínua de painéis e a recalibração de modelos preditivos, indicando um fluxo de receita anualizado de vários anos em vez de taxas de implementação únicas.

Por Aplicação: A Análise de Uso de Produtos Impulsiona a Inteligência de Expansão

A gestão da experiência do cliente representou 41,35% das receitas de 2025, fornecendo um ritmo tradicional de renovação, campanhas de adoção e rastreamento de NPS. No entanto, a análise de uso de produtos está posicionada para uma CAGR de 22,12%, refletindo a adoção do PLG, em que o comportamento dentro do aplicativo prevê as oportunidades de upsell com maior precisão do que os sinais demográficos. Os modelos de pontuação de saúde agora consideram a profundidade de exploração de recursos, o uso ativo diário e as tendências de expansão de licenças, fornecendo aos gestores propostas de expansão defensáveis.

O crescimento na análise de uso promove sinergias mais estreitas entre as equipes de sucesso e de produto, alimentando os roteiros de produto com métricas de utilização do mundo real. Os fornecedores integram coletores de telemetria de baixo código ou SDKs nativos, reduzindo o esforço de engenharia necessário para os clientes. A tração adicional vem de complementos de gestão de riscos e conformidade, especialmente em setores como saúde, onde os registros prontos para auditoria e os relatórios de resultados servem para arquivamentos regulatórios. As camadas de vendas e marketing facilitam a orquestração de vendas cruzadas ao trazer à tona coortes prontas para expansão diretamente nos fluxos de trabalho de CRM, estreitando o alinhamento de entrada no mercado e acelerando os ciclos de receita.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Vertical de Usuário Final: A Transformação da Saúde Acelera a Adoção

TI e telecomunicações compreenderam 26,65% dos gastos de 2025, graças a culturas SaaS maduras e movimentos complexos de renovação. A saúde e as ciências da vida, embora menores, são os segmentos de crescimento mais acelerado, com uma CAGR de 22,25%, à medida que mudanças regulatórias e a adoção de cuidados baseados em valor impulsionam o uso de modelos de engajamento orientados a resultados. As empresas farmacêuticas aplicam métodos de sucesso do cliente a equipamentos de serviço de campo, programas de adesão de pacientes e educação de provedores multicanal, enquanto os fornecedores de tecnologia médica integram a telemetria de dispositivos para intervenção proativa.

Os serviços financeiros adotam plataformas para orquestrar a retenção de portfólios multiproduto e navegar em conformidade estrita, enquanto o varejo e o comércio eletrônico aproveitam os insights de sucesso para elevar caixas de assinatura e benefícios de associação. A manufatura explora pacotes de equipamento como serviço, utilizando verificações de saúde respaldadas por telemetria para prevenir inatividade e garantir renovações plurianuais. Essa diversificação vertical amplia o mercado endereçável de Gestão de Sucesso do Cliente e reforça a necessidade dos fornecedores de módulos de conformidade configuráveis e fluxos de trabalho específicos do setor.

Análise Geográfica

A América do Norte controlou 44,35% da receita do mercado de Gestão de Sucesso do Cliente em 2025, apoiada pela adoção precoce de assinaturas, uma densa concentração de fornecedores de software e maturidade estabelecida em sucesso do cliente. As empresas regularmente avaliam a retenção líquida de receita e alocam orçamentos expressivos para fluxos de trabalho baseados em IA, impulsionando a adoção de suítes premium com modelagem de dados avançada e orquestração autônoma. As empresas públicas dos Estados Unidos destacam as métricas de retenção em suas divulgações de resultados, institucionalizando ainda mais o sucesso do cliente como um alavancador de avaliação.

A Europa segue de perto, impulsionada por rígidos mandatos de privacidade e pela complexidade do comércio transfronteiriço. A hospedagem compatível com o RGPD, as opções de residência de dados locais e o gerenciamento granular de consentimento encabeçam as listas de verificação dos compradores. As empresas europeias dedicam percentuais maiores do orçamento a iniciativas de receita de expansão, refletindo um crescimento mais lento de novos logotipos líquidos em relação aos Estados Unidos. O impulso do mercado é visível nos clusters de SaaS alemão e francês, onde os campeões regionais implantam fluxos de trabalho multilíngues em subsidiárias continentais.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 21,75% até 2031, alimentada pela proliferação de infraestrutura de nuvem, bases de usuários com foco em dispositivos móveis e vigorosos ecossistemas de startups. Empresas na Índia, Singapura e Indonésia saltam os sistemas legados on-premise, adotando o sucesso do cliente nativo em nuvem para complementar estratégias agressivas de entrada no mercado baseadas em PLG. O Japão e a Austrália, por sua vez, integram plataformas de sucesso em pilhas de TI maduras, enfatizando a conformidade com os códigos domésticos de soberania de dados.

A América do Sul e o Oriente Médio apresentam demanda incipiente, mas crescente, concentrada em fintechs, telecomunicações e digitalização de serviços públicos. Provedores brasileiros e mexicanos testam fluxos de trabalho de sucesso para conter o churn em meio a implementações competitivas de banda larga, enquanto os estados do Golfo implantam plataformas dentro de agendas nacionais de IA para elevar a satisfação nos serviços ao cidadão. Na África, as primeiras implantações se concentram nos exportadores de SaaS sul-africanos e nas fintechs nigerianas que buscam estender a economia unitária no dinheiro móvel. Coletivamente, os mercados emergentes reforçam a universalidade da economia de retenção, afirmando a relevância global do mercado de Gestão de Sucesso do Cliente.

Cenário Competitivo

O mercado de gestão de sucesso do cliente é moderadamente fragmentado. Os titulares como Salesforce, Gainsight e HubSpot ancoram o nível superior com suítes de ponta a ponta que combinam CRM, análise e motores de fluxo de trabalho. A aquisição pela Gainsight em 2025 da especialista em análise de interações Staircase AI ampliou suas capacidades de sentimento, enquanto a Salesforce infundiu seus módulos Data Cloud e Agentforce com IA generativa, impulsionando a receita recorrente anual acima de USD 1,2 bilhão.

Os disruptores aproveitam os princípios nativos de data warehouse e de API em primeiro lugar para superar os fornecedores legados em velocidade de implementação. O aporte de USD 50 milhões da Planhat está destinado à expansão comercial e à aceleração de recursos de IA, enquanto o apelo de gestão de projetos da Vitally atrai equipes pós-vendas multifuncionais. Os especialistas verticais, como a Veeva Systems nas ciências da vida e a Totango em tecnologia, aproveitam os modelos de domínio para facilitar a conformidade e acelerar o ROI.

As fusões e aquisições visam consolidar funcionalidades sobrepostas em sucesso, análise de produtos e gestão de feedback. A aquisição pela ClientSuccess em janeiro de 2025 da Product Signals integra os ciclos de voz do cliente diretamente nos motores de pontuação de saúde, sinalizando uma tendência em direção a plataformas pós-vendas unificadas. Simultaneamente, os participantes de código aberto experimentam com precificação por consumo, alinhando a receita do fornecedor com a realização efetiva de resultados em vez de contagens de licenças.

A competição está cada vez mais dependendo da amplitude da IA, da facilidade de integração e das parcerias com ecossistemas. Os fornecedores que incorporam conectores nativos para Snowflake, Databricks ou Amazon Redshift conquistam a preferência dos compradores orientados por dados, enquanto as colaborações com hiperescaladores abrem pipelines de co-vendas. Os novos participantes do mercado contornam a escassez de talentos ao integrar agentes de IA prescritivos que redigem e-mails de engajamento, propõem agendas de QBR e alertam sobre riscos de churn, reduzindo as barreiras de proficiência dos usuários e ampliando o TAM acessível.

Líderes do Setor de Gestão de Sucesso do Cliente

Gainsight Inc.

Salesforce.com, Inc.

IBM Corporation

Open Text Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Setembro de 2025: A Planhat concluiu uma Série A de USD 50 milhões para expandir sua plataforma nativa de data warehouse globalmente.

- Setembro de 2025: A Salesforce reportou que a receita recorrente anual do Data Cloud e de IA ultrapassou USD 1,2 bilhão, sublinhando o apetite empresarial pela automação de sucesso baseada em IA.

- Agosto de 2025: A Gainsight adquiriu a Staircase AI, adicionando análise de interações multicanal à sua plataforma.

- Maio de 2025: A Gainsight adquiriu a Northpass, integrando a educação do cliente às ofertas de sucesso digital.

Escopo do Relatório Global do Mercado de Gestão de Sucesso do Cliente

O objetivo principal do mercado de gestão de sucesso do cliente é compreender a base de clientes de uma organização e focar na solução de suas necessidades de curto e longo prazo para criar uma reputação positiva. O estudo abrange diversas aplicações de plataformas de gestão de sucesso do cliente, incluindo Gestão de Vendas e Marketing, Gestão da Experiência do Cliente e Gestão de Riscos e Conformidade. Também descreve diversos setores de usuários finais, como saúde, varejo e governo, que utilizam essas ferramentas de gestão.

O mercado de gestão de sucesso do cliente é segmentado por modo de implantação (nuvem, on-premise), tamanho da organização (pequena e média empresa, grande empresa), vertical de usuário final (saúde, varejo, BFSI, TI e telecomunicações, governo), aplicação (gestão de vendas e marketing, gestão da experiência do cliente, gestão de riscos e conformidade) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| On-Premise |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Plataformas |

| Serviços |

| Gestão de Vendas e Marketing |

| Gestão da Experiência do Cliente |

| Gestão de Riscos e Conformidade |

| Análise de Uso de Produtos |

| Outras Aplicações |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo |

| Industrial e Manufatura |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Egito | |

| Restante da África |

| Por Modo de Implantação | Nuvem | |

| On-Premise | ||

| Por Tamanho de Organização | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Componente | Plataformas | |

| Serviços | ||

| Por Aplicação | Gestão de Vendas e Marketing | |

| Gestão da Experiência do Cliente | ||

| Gestão de Riscos e Conformidade | ||

| Análise de Uso de Produtos | ||

| Outras Aplicações | ||

| Por Vertical de Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Governo | ||

| Industrial e Manufatura | ||

| Outros Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Sucesso do Cliente até 2031?

O mercado está previsto para atingir USD 7,14 bilhões até 2031 com uma CAGR de 21,67%.

Qual modo de implantação lidera nas soluções de Gestão de Sucesso do Cliente?

A implantação em nuvem domina com uma participação de 87,45% em 2025 e permanece o segmento de crescimento mais acelerado.

Qual região está se expandindo mais rapidamente em plataformas de sucesso do cliente?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 21,75% até 2031, superando todas as outras regiões.

Como as pequenas e médias empresas estão influenciando as tendências de adoção?

As PMEs estão adotando plataformas sem código e com precificação baseada em consumo, impulsionando uma CAGR de 21,95% e desafiando a dominância empresarial.

Qual área de aplicação tem o crescimento mais rápido esperado?

A análise de uso de produtos deve crescer a uma CAGR de 22,12%, impulsionada por estratégias de crescimento liderado pelo produto.

Quais restrições poderiam desacelerar a expansão do mercado?

Os obstáculos de integração de dados e a escassez de talentos qualificados em sucesso do cliente representam os freios mais significativos ao crescimento.

Página atualizada pela última vez em: