Tamanho e Participação do Mercado de Poliacrilamida

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

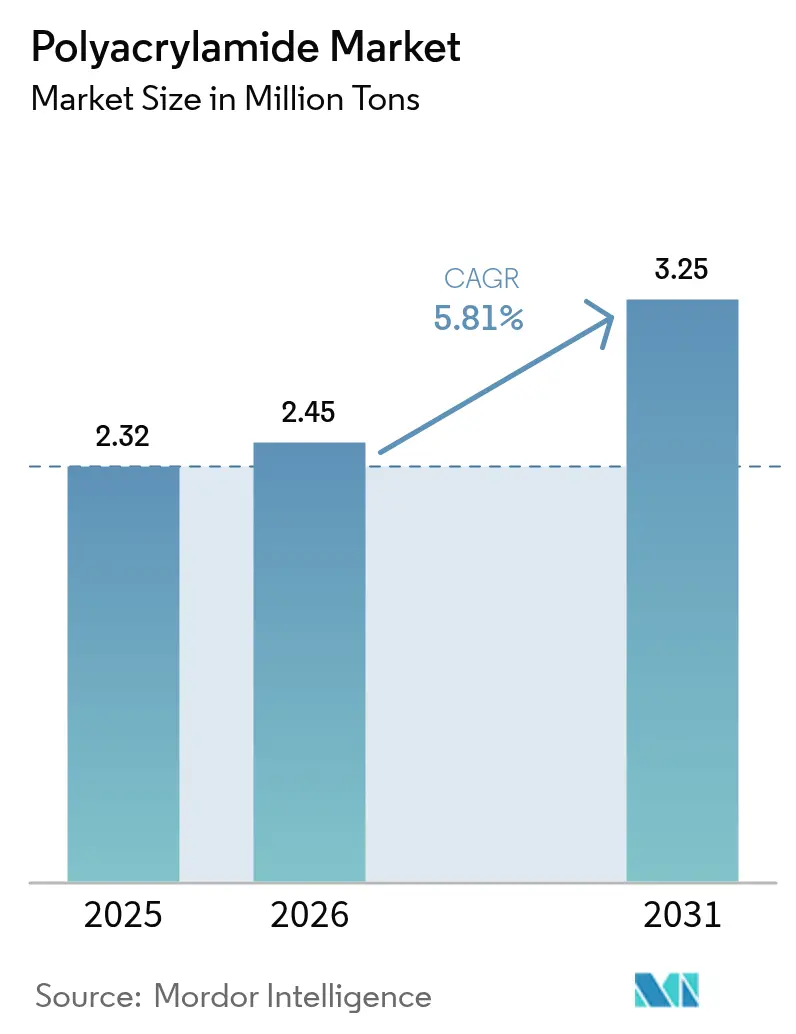

| Volume do Mercado (2026) | 2.45 Milhões de toneladas |

| Volume do Mercado (2031) | 3.25 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliacrilamida por Mordor Intelligence

Espera-se que o tamanho do Mercado de Poliacrilamida aumente de 2,32 milhões de toneladas em 2025 para 2,45 milhões de toneladas em 2026 e atinja 3,25 milhões de toneladas até 2031, crescendo a um CAGR de 5,81% no período de 2026 a 2031. A demanda está migrando de floculantes de commodities para especialidades de maior valor à medida que a recuperação aprimorada de petróleo (EOR) se acelera, o tratamento de efluentes de semicondutores aperta os limites de pureza e os rejeitos de metais para baterias exigem graus de ultrapeso molecular elevado. Fatores regulatórios, os limites de monômero residual da EPA, a Diretiva de Tratamento de Águas Residuais Urbanas da UE 2024/3019 e os mandatos de gestão de lodo da Ásia-Pacífico estão elevando os padrões de qualidade e favorecendo produtores certificados. A Ásia-Pacífico permanece como âncora de volume, mas os projetos de xisto norte-americano e de remoção de nutrientes europeus estão remodelando o mix de aplicações em suas regiões. A intensificação da inovação em torno de polímeros tolerantes ao sal, bioderivados enxertados e sistemas de dosagem em circuito fechado sinaliza que a propriedade intelectual, e não apenas a escala, diferenciará os vencedores futuros.

Principais Conclusões do Relatório

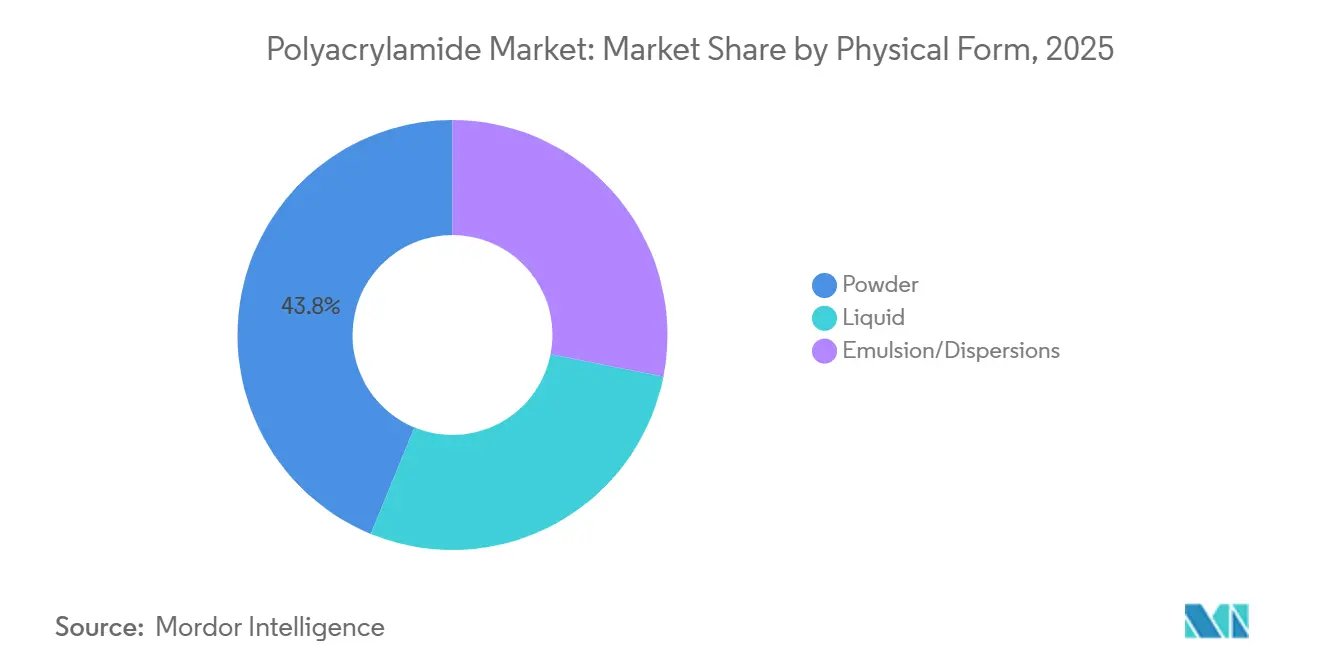

- Por forma física, o pó capturou 43,80% da participação do mercado de poliacrilamida em 2025, enquanto as emulsões/dispersões têm previsão de expansão a um CAGR de 6,12% até 2031.

- Por aplicação, os floculantes para tratamento de água detinham 41,52% da participação de receita em 2025; a recuperação aprimorada de petróleo tem projeção de crescimento a um CAGR de 6,24% até 2031.

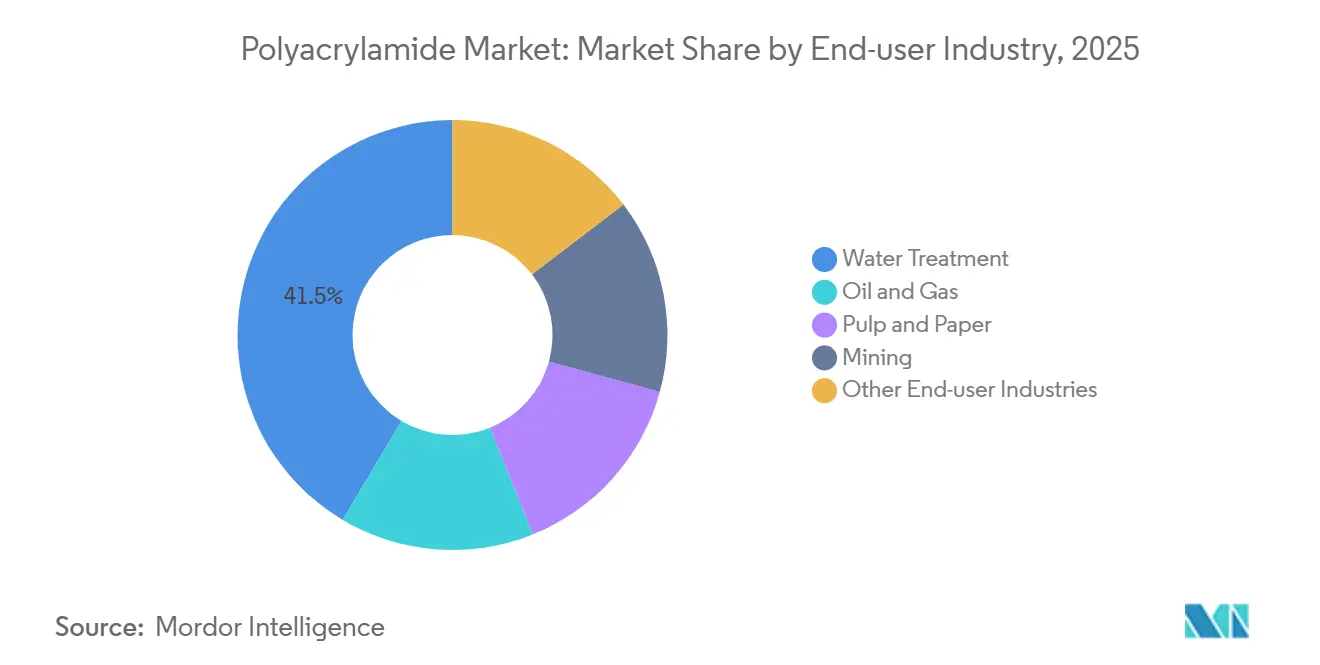

- Por setor do usuário final, o tratamento de água representou 41,48% do tamanho do mercado de poliacrilamida em 2025, enquanto petróleo e gás avança a um CAGR de 6,20% até 2031.

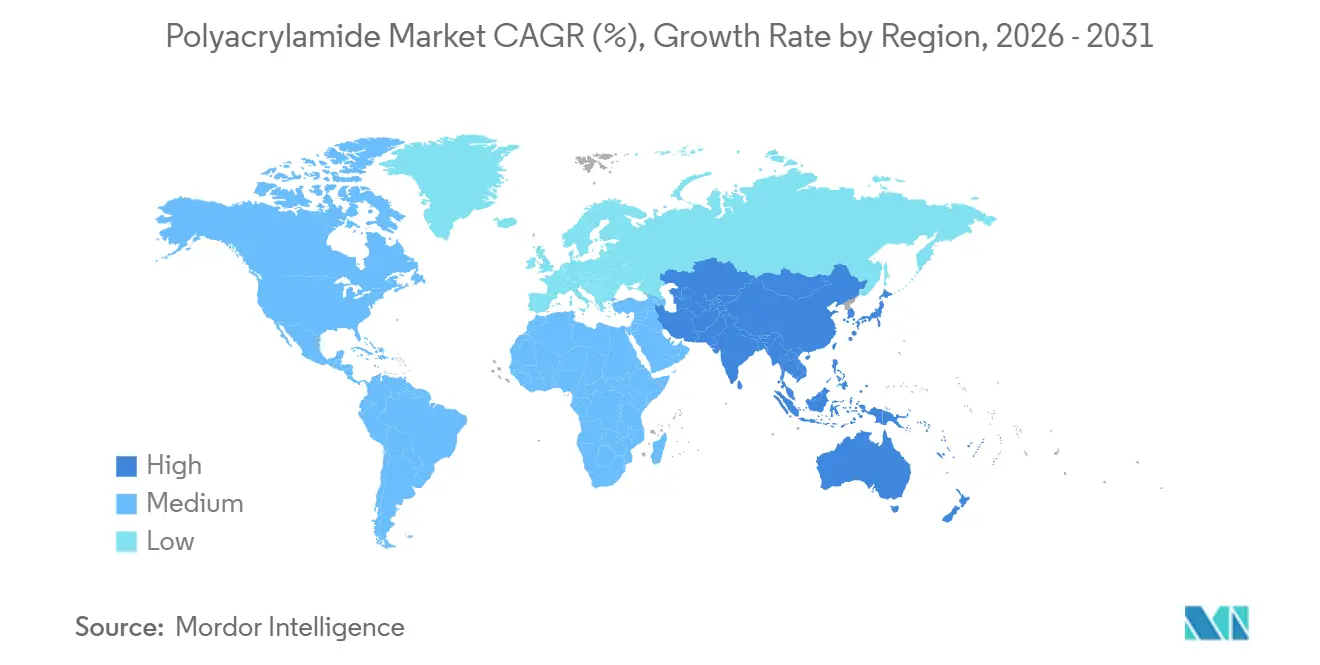

- Por geografia, a Ásia-Pacífico liderou com 49,95% de participação no mercado de poliacrilamida em 2025 e está crescendo a um CAGR de 6,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliacrilamida

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente utilização na recuperação aprimorada de petróleo (EOR) | +1.2% | Oriente Médio, América do Norte (Permian, Bakken), América Latina (petróleo pesado) | Médio prazo (2 a 4 anos) |

| Demanda crescente por floculantes no tratamento de águas residuais municipais e industriais | +1.5% | Europa, Ásia-Pacífico (China, Índia, ASEAN), América do Norte | Longo prazo (≥ 4 anos) |

| Expansão das atividades de mineração impulsionando a demanda por auxiliares de sedimentação | +1.3% | Ásia-Pacífico (Indonésia, Filipinas), América Latina (Chile, Peru, Brasil), Austrália | Médio prazo (2 a 4 anos) |

| Migração para redutores de atrito de ultrapeso molecular elevado para completações em xisto | +0.9% | América do Norte (Permian nos EUA, Eagle Ford, Bakken; Montney no Canadá) | Curto prazo (≤ 2 anos) |

| Aumento da demanda por graus de PAM biodegradável na agricultura de precisão | +0.7% | Europa, América do Norte (Meio-Oeste dos EUA, Califórnia), Ásia-Pacífico (China, Índia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Utilização na Recuperação Aprimorada de Petróleo

O inundamento com polímeros agora tem como alvo reservatórios mais profundos, mais quentes e mais salinos, provocando uma mudança da poliacrilamida hidrolisada padrão para blendas de copolímero ATBS estáveis acima de 120°C e a 200.000 ppm de salinidade. As companhias nacionais de petróleo favorecem a EOR porque eleva os fatores de recuperação em 5% a 15% sem exploração de fronteira. As tecnologias de colocação seletiva de gel que combinam poliacrilamida com reticuladores de cromo ou orgânicos reduzem ainda mais o corte de água, prolongam a vida útil dos poços e adiam os custos de abandono. Esses dois caminhos devem aumentar a demanda de polímero por barril recuperado e reforçar o valor dos graus de ultrapeso molecular elevado. Consequentemente, a participação da EOR no mercado de poliacrilamida está crescendo mais rapidamente do que qualquer outra aplicação, remodelando os portfólios dos fornecedores em direção a produtos especiais de maior margem.

Demanda Crescente por Floculantes no Tratamento de Águas Residuais Municipais e Industriais

A Diretiva de Tratamento de Águas Residuais Urbanas da UE reduziu o limiar de tratamento terciário de 10.000 para 1.000 equivalentes populacionais, obrigando a amplas atualizações de clarificadores e centrífugas[1]Comissão Europeia, "Diretiva 2024/3019," eur-lex.europa.eu. Os biossólidos municipais normalmente dependem de poliacrilamida catiônica com densidade de carga de 40% a 60%, enquanto os efluentes têxteis asiáticos necessitam de 80% de carga para capturar corantes aniônicos. O Conselho Central de Controle da Poluição da Índia exige que o lodo para coprocessamento em fornos de cimento atinja menos de 20% de umidade até 2026, elevando as doses de polímero acima de 5 kg por tonelada seca. A iniciativa da China de incinerar ou pirolizar o lodo municipal também depende de atingir 40% de sólidos, um parâmetro de referência alcançável apenas com tratamento de poliacrilamida em alta dose. As agências de compras globais estão migrando para contratos baseados em desempenho, pressionando os fornecedores a entregar polímeros que atinjam as metas de desidratação sem penalidades por superdosagem.

Expansão das Atividades de Mineração Impulsionando a Demanda por Auxiliares de Sedimentação

Os projetos de metais para baterias elevaram o capex global de mineração e intensificaram o escrutínio sobre a gestão de rejeitos. A poliacrilamida aniônica continua sendo essencial para o espessamento de lamas contendo argilas finas e silicatos que retardam a reciclagem de água. As operações de níquel laterítico e cobre em alta altitude na Indonésia, nas Filipinas e no Chile utilizam doses de polímero 50% superiores às dos minérios de sulfeto tradicionais devido à interferência de sílica coloidal e hidróxido de ferro. Jurisdições com escassez de água concedem licenças condicionadas à eficiência de recuperação de água, de modo que os operadores especificam cada vez mais graus de ultrapeso molecular elevado que proporcionam sedimentação mais rápida e transbordamento mais claro. Esse aumento de demanda, aliado a limites de resíduos mais rígidos, está inclinando o mercado de poliacrilamida para ofertas certificadas, de alta pureza e grau mineração.

Migração para Redutores de Atrito de Ultrapeso Molecular Elevado para Completações em Xisto

As bacias de xisto dos EUA consumiram cerca de 75.000 toneladas de poliacrilamida em 2025, com a carga de polímero por poço se intensificando à medida que os comprimentos laterais aumentam. As fórmulas de água deslizante reduzem a pressão de bombeamento em até 50%, economizando de 20% a 35% nos custos de completação em comparação com géis de guar. A reutilização de água produzida eleva a salinidade acima de 100.000 ppm, degradando os polímeros aniônicos; os redutores de atrito catiônicos, embora mais caros, preservam a viscosidade e mitigam danos à formação em tais salmouras. A estabilidade térmica de até 240°C permite desempenho confiável nos poços de Haynesville e Eagle Ford. A recuperação de polímero residual está se tornando rotineira, com a coagulação por sulfato de alumínio removendo até 90% da PAM de refluxo antes da reciclagem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com saúde e carcinogenicidade relacionadas ao monômero de acrilamida residual | -0.8% | Global, com fiscalização mais rigorosa na América do Norte, Europa e Austrália | Médio prazo (2 a 4 anos) |

| Preferência crescente por floculantes de base biológica na Europa | -0.5% | Europa (Alemanha, França, países nórdicos), América do Norte (mandatos de compras verdes) | Longo prazo (≥ 4 anos) |

| Pressão regulatória crescente sobre o descarte de micropartículas de polímero em águas superficiais | -0.4% | Europa, Ásia-Pacífico (Japão, Coreia do Sul, Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Carcinogenicidade Relacionadas ao Monômero de Acrilamida Residual

A OMS classifica a acrilamida como provável carcinógeno humano, enquanto a ATSDR destaca a neurotoxicidade em exposições crônicas acima de 0,5 mg/kg por dia[2]Organização Mundial da Saúde, "Monografias da IARC sobre a Identificação de Riscos Carcinogênicos para Humanos," who.int. A EPA dos EUA limita o monômero residual a 0,05% em polímeros utilizados para tratamento de água potável e restringe a dose a 1 mg/l. O cumprimento desses limites requer unidades de remoção por destilação a vácuo ou precipitação reativa que adicionam de USD 200 a 400/t aos custos de produção. Os graus premium certificados sob a norma NSF/ANSI 60 agora comandam prêmios de preço de 10% a 20%, fragmentando o mercado de poliacrilamida entre categorias certificadas e não certificadas. Remessas não conformes já enfrentaram rejeições na Austrália e na Nova Zelândia, levando os importadores a exigir certificação dos fornecedores.

Preferência Crescente por Floculantes de Base Biológica na Europa

Estudos revisados por pares mostram que os floculantes de quitosana, amido e celulose atingem até 75% da eficiência da PAM sintética, embora exijam de 1,5 a 2 vezes a dose. Alemanha, França e países nórdicos adotaram regras de compras verdes que favorecem biopolímeros apesar dos preços mais elevados de USD 3.000 a 5.000/t em comparação com USD 1.500 a 2.500 para os graus sintéticos. A joint venture de EUR 130 milhões da Kemira com a IFF, com previsão de início em 2027, ilustra a cobertura dos incumbentes contra o deslocamento futuro. O custo continua sendo a principal barreira à adoção, mas a precificação de carbono da UE e as regras pendentes sobre descarte de microplásticos estão reduzindo a diferença. Os fornecedores capazes de equilibrar desempenho e biodegradabilidade ganharão tração à medida que os mandatos se tornarem mais rígidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma Física: Emulsões Ganham Espaço pela Eficiência no Manuseio

Os graus em pó representaram 43,80% da participação do mercado de poliacrilamida em 2025, atendendo a clientes municipais e de mineração sensíveis ao preço que possuem tanques de dissolução existentes. Os formatos em emulsão, tipicamente com 30% a 40% de sólidos ativos, se dissolvem em menos de cinco minutos e eliminam a exposição à poeira, um benefício decisivo após a OSHA ter reduzido o limite permissível de poeira de acrilamida para 0,03 mg m-3 em 2024. O segmento tem previsão de crescimento de 6,12% ao ano até 2031, aumentando sua fatia do tamanho do mercado de poliacrilamida à medida que a automação e a dosagem em tempo real se expandem pela mineração e pelas plataformas offshore.

As emulsões comandam prêmios de preço de 10% a 20% sobre os pós, mas reduzem os custos de mão de obra, energia de dissolução e perdas por superdosagem, frequentemente diminuindo o custo total de propriedade. A expansão da SNF em 2024 em Lara, Austrália, adicionou 5.000 t/ano de capacidade de emulsão para atender à demanda de mineração, refletindo as apostas dos fornecedores nessa mudança. Os graus líquidos com 10% a 15% de sólidos atendem a cosméticos e pequenas estações de tratamento de efluentes que priorizam a simplicidade de armazenamento. Os usuários legados de pó na Ásia-Pacífico e na América Latina ainda favorecem preços abaixo de USD 2.000/t, mas à medida que as métricas de segurança e produtividade se tornam mais rígidas, a dominância do pó será corroída em favor de formatos mais seguros e de diluição mais rápida.

Por Aplicação: EOR Supera o Tratamento de Água em Intensidade Técnica

Os floculantes para tratamento de água representaram 41,52% do volume em 2025, mas a EOR é a aplicação de crescimento mais rápido, avançando a um CAGR de 6,24% até 2031. O inundamento com polímeros emprega soluções de 500 a 2.000 ppm de poliacrilamida de ultrapeso molecular elevado para melhorar a eficiência de varrimento, desbloqueando de 5% a 15% de petróleo extra em reservatórios maduros. Essa intensidade técnica eleva o valor por unidade e está aumentando a contribuição da EOR para o tamanho do mercado de poliacrilamida mais do que qualquer outro uso.

A desidratação municipal e os clarificadores industriais ainda absorverão a maior participação individual porque os orçamentos de utilidades e os mandatos de gestão de lodo garantem o consumo de base. No entanto, o platô na substituição de infraestrutura em economias maduras está desacelerando o crescimento de volume. A mineração e o processamento mineral, com 15% a 18% da demanda, continuam crescendo à medida que o reprocessamento de rejeitos e a conformidade com a escassez de água se tornam padrão em projetos de metais para baterias. Os usos em condicionadores de solo e cosméticos proporcionam receita de nicho, mas de alta margem, que depende de graus especiais com especificações rígidas de impurezas.

Por Setor do Usuário Final: Petróleo e Gás Avança com a Resiliência do Xisto

As concessionárias municipais e industriais representaram 41,48% da demanda do usuário final em 2025, mas petróleo e gás têm projeção de crescimento a um CAGR de 6,20% entre 2026 e 2031. As completações em xisto implantam redutores de atrito a 5,6 a 4.484 ppm, reduzindo a potência de bombeamento e permitindo a reutilização de água produzida em ambientes de alta salinidade. A prática converte a poliacrilamida de um item de custo em uma alavanca de eficiência de completação, sustentando volumes consistentes mesmo em ciclos de sonda voláteis.

A mineração ocupa o segundo lugar à medida que os produtores de lítio, níquel e cobre ampliam os polímeros de ultrapeso molecular elevado para o desempenho de espessadores em zonas com estresse hídrico. A demanda de celulose e papel está migrando para a Ásia-Pacífico com novas máquinas de papelão ondulado, enquanto o fechamento de fábricas de papel gráfico na América do Norte comprime a absorção regional. O controle de efluentes têxteis na Índia e no Sudeste Asiático é um ponto positivo, pois polímeros catiônicos de alta carga substituem os graus de commodities para atingir limites mais rígidos de umidade do lodo e remoção de cor.

Análise Geográfica

A Ásia-Pacífico detinha 49,95% da participação do mercado de poliacrilamida em 2025 e crescerá a 6,25% até 2031, impulsionada pela expansão de semicondutores, 16 milhões de toneladas de nova capacidade de papelão ondulado e investimentos na cadeia de suprimentos de baterias na Indonésia, Malásia e Tailândia. A China produziu 55 milhões de toneladas úmidas de lodo municipal em 2025, impulsionando a demanda por polímeros de desidratação, enquanto o programa Swachh Bharat 2.0 da Índia tem como meta o processamento total de lodo até 2026, estimulando doses catiônicas acima de 5 kg/t. Japão, Coreia do Sul e Singapura estão elaborando limites de descarte de partículas de polímero que poderão remodelar os requisitos de certificação de produtos em toda a região.

A América do Norte apresenta padrões divergentes: o fraturamento hidráulico consumiu 75.000 t de poliacrilamida em 2025, e fornecedores como a SNF ampliaram a capacidade integrada de monômero-polímero na Louisiana para atender a clientes de xisto e municipais. Os volumes de polímero para celulose e papel caíram com o fechamento ou a migração de fábricas gráficas para embalagens, mas as atualizações de tratamento de efluentes industriais e as regulamentações sobre microplásticos na Califórnia e no Canadá compensaram parcialmente o declínio. Os graus certificados de baixo teor de monômero comandam prêmios, segmentando o mercado ao longo das linhas de acreditação NSF.

O crescimento da Europa está vinculado à Diretiva 2024/3019, que obriga o tratamento terciário e o monitoramento de microplásticos até 2029. A demanda por poliacrilamida catiônica está crescendo para a desidratação de lodo, mas os mandatos paralelos de biodegradabilidade estão direcionando as compras para alternativas híbridas e de base biológica. Kemira e Solenis estão investindo em capacidade de polímeros renováveis para manter participação, enquanto os incentivos regionais favorecem fornecedores com vantagens demonstráveis no ciclo de vida.

Panorama regulatório

A demanda por poliacrilamida e as especificações do produto estão sendo moldadas por limites mais rígidos para o monômero residual de acrilamida e por requisitos de conformidade específicos para aplicações em água potável, efluentes industriais e mineração. Nos Estados Unidos, a EPA estabelece limites de monômero residual e de condições de uso para polímeros utilizados no tratamento de água potável, comumente implementados por meio de certificações NSF/ANSI 60 nos processos de aquisição. Na Europa, o arcabouço está ancorado nas obrigações de registro do REACH e em normas relacionadas ao tratamento de água, como a EN 1407:2023.

A China está atualizando suas normas nacionais para polímeros de tratamento de água, elevando as expectativas de documentação e de limiares de qualidade para produtores e importadores nacionais. A GB/T 31246-2025 (Produtos químicos para tratamento de água, poliacrilamidas catiônicas) entrou em vigor em maio de 2026, substituindo a versão de 2014, e a GB/T 12005.3-2026 (Poliacrilamida, Parte 3: Requisitos gerais do produto) foi publicada em maio de 2026 com data de vigência em dezembro de 2026, criando uma janela de transição para reformulação, testes e adequação de rotulagem.

Análise da cadeia de valor

A cadeia de valor da poliacrilamida começa com matérias-primas petroquímicas, em que intermediários à base de propileno sustentam a produção de acrilonitrila, seguida pela conversão em monômero de acrilamida (comumente via hidratação catalítica ou enzimática) e, depois, pela polimerização em PAM nos formatos pó, emulsão/dispersões ou líquido. A exposição à matéria-prima é um fator central de custo, com a acrilonitrila representando comumente a maior parte das despesas operacionais. A confiabilidade do fornecimento também pode se estreitar quando a produção está concentrada próxima a polos de refino, notadamente a Costa do Golfo dos EUA, o que aumenta a importância da resiliência logística e do planejamento de estoques.

Na etapa posterior, os produtores vendem polímeros puros ou fornecem preparo de soluções, equipamentos de dosagem e serviços de desempenho em uso para clientes de tratamento de água municipal e industrial, mineração e processamento de minerais, e óleo e gás. A conformidade e a garantia de qualidade, incluindo o controle de monômero residual para água potável e graus de baixa impureza para efluentes de alta especificação e uso industrial, aumentam as etapas de testes e certificação, favorecendo players integrados e misturadores regionais estabelecidos. A distribuição normalmente é estruturada em torno do fornecimento direto para grandes contas em concessionárias, minas e projetos de EOR, além de distribuidores químicos locais para usuários menores de águas residuais e industriais, onde o suporte técnico local e a entrega rápida influenciam a seleção do fornecedor.

Cenário Competitivo

O mercado de Poliacrilamida é moderadamente concentrado. A Solenis assumiu a liderança em mineração ao adquirir as marcas Magnafloc, Rheomax e Alclar da BASF em 2024, fortalecendo sua presença na gestão de rejeitos e na flotação de cobre. A SNF expandiu a capacidade de emulsão na Austrália e integrou a capacidade de monômero nos Estados Unidos, priorizando a integração vertical e a proximidade logística. Disruptores estão emergindo de nichos de base biológica: floculantes derivados de amido e quitosana atingem até 75% da eficiência sintética e já detêm de 15% a 20% dos contratos municipais do norte da Europa.

Líderes do Setor de Poliacrilamida

Kemira

Solenis

BASF

SNF

Ashland

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo um espaço em branco mais claro em torno do fornecimento regionalizado e da produção com qualificação mais rápida próxima a bacias de alto consumo, particularmente onde projetos de tratamento de água, óleo e gás e mineração exigem entregas confiáveis de graus certificados. Na América do Norte, a instalação de poliacrilamida anunciada pela Texas New Materials, com capacidade de 200.000 toneladas métricas por ano, em Big Spring, Texas, com início previsto para o final de 2026, reflete a demanda dos clientes por capacidade doméstica que pode reduzir a dependência de importações e encurtar os prazos de entrega para redutores de atrito de shale e polímeros de desidratação municipal.

As oportunidades de graus especiais também estão ligadas a limiares mais rigorosos de desempenho e segurança, incluindo produtos de água potável com baixo teor de monômero residual e polímeros avançados desenvolvidos para salmouras agressivas e altas temperaturas em EOR e reuso de água produzida. No Oriente Médio, a SNF Oman relatou o início das operações da Fase 1 em janeiro de 2026 em Salalah, com capacidade de processamento de polímeros de cerca de 6.000 toneladas métricas por ano, seguido de um anúncio de investimento em maio de 2026 para uma fábrica de fabricação de polímeros, indicando uma expansão ativa de capacidade alinhada à demanda regional de óleo e gás e industrial. Do lado da demanda, mudanças regulatórias e de aquisição, como a Diretiva de Tratamento de Águas Urbanas Residuais da UE 2024/3019 e mandatos mais rígidos de manuseio de lodo na Ásia, estão aumentando a adoção de compras baseadas em desempenho, o que eleva o valor da engenharia de aplicação, da dosagem em circuito fechado e de emulsões de maior pureza, onde a segurança e a velocidade de dissolução são diferenciais de aquisição.

Desenvolvimentos recentes do setor

- Maio de 2026: a SNF Oman anunciou um investimento estratégico para uma fábrica de fabricação de polímeros em Salalah, Omã, visando à expansão nos mercados regionais de óleo e gás e industrial. O investimento apoia a disponibilidade de fornecimento local e prazos de entrega mais curtos para clientes que dependem de desempenho consistente de polímeros e suporte técnico local.

- Outubro de 2025: a Texas New Materials divulgou planos para construir uma instalação de produção de poliacrilamida com capacidade de 200.000 toneladas métricas por ano em Big Spring, Texas, Estados Unidos, com início previsto para o final de 2026, com a NNA Polymers posicionada como o canal de comercialização. O projeto reflete a regionalização contínua do fornecimento de PAM para aplicações de shale, mineração e municipais na América do Norte, onde a logística e a garantia de fornecimento influenciam as adjudicações a fornecedores.

- Novembro de 2024: a BASF concluiu a alienação de seu negócio de floculantes para mineração, incluindo as marcas Magnafloc e Rheomax, para a Solenis. A transação remodelou o posicionamento competitivo em produtos químicos de tratamento de água para mineração, ampliando a presença da Solenis em aplicações de rejeitos e espessamento, ao mesmo tempo em que redirecionou o foco da BASF para outras químicas de mineração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a demanda por poliacrilamida (PAM) vendida para usos finais em que ela atua principalmente como floculante, espessante ou modificador de viscosidade, sendo contabilizada como consumo total nas principais regiões durante o período do estudo.

Exclusões de escopo: excluímos as receitas de serviços posteriores (como operações de tratamento de água) e também excluímos equipamentos e químicas substitutas não-PAM que possam ser usadas em processos semelhantes.

Visão geral da segmentação

- Por Forma Física

- Pó

- Líquido

- Emulsão/Dispersão

- Por Aplicação

- Floculantes para Tratamento de Água

- Recuperação Aprimorada de Petróleo

- Condicionador de Solo

- Aglutinantes e Estabilizadores em Cosméticos

- Outras Aplicações (Mineração e Processamento Mineral, etc.)

- Por Setor do Usuário Final

- Tratamento de Água

- Petróleo e Gás

- Mineração

- Celulose e Papel

- Outros Setores do Usuário Final (Químicos e Petroquímicos, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou definindo o conjunto básico de demanda, onde a poliacrilamida é realmente consumida e como o uso varia por setor. Fontes públicas foram utilizadas para isso, como o US Geological Survey para sinais da atividade de mineração, a US Energy Information Administration para tendências de produção de petróleo que influenciam a demanda de EOR, e a EPA dos EUA para o contexto regulatório de água e águas residuais que pode alterar a seleção de polímeros.

Para manter o panorama regional consistente, também analisamos fontes como o UN Comtrade para fluxos comerciais de categorias químicas relacionadas, e indicadores do Banco Mundial para produção industrial e padrões de gastos em infraestrutura municipal que tendem a mover os volumes de produtos químicos de tratamento. Do lado das empresas, revisamos relatórios anuais, registros e apresentações a investidores, além de sites de associações e imprensa confiável para entender adições de capacidade e comentários sobre preços. Quando necessário, complementamos isso com assinaturas pagas focadas em dados financeiros e inteligência corporativa, bancos de dados de patentes e rastreamento de importações e exportações em nível de embarque para verificação direcional cruzada. Essas fontes documentais não são exaustivas, e muitos outros documentos e conjuntos de dados públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi utilizado para testar a lógica de dimensionamento e converter sinais de volume em resultados de valor realistas, especialmente onde os preços públicos são inconsistentes entre os graus. Conversamos com participantes em toda a cadeia de valor, incluindo fabricantes, distribuidores e grandes usuários finais em tratamento de água, óleo e gás, e celulose e papel, e as premissas foram então refinadas para Ásia-Pacífico, EMEA e Américas com base em comportamentos de mercado locais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 17% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | EMEA: 31% |

| Players menores: 19% | Gerentes: 45% | Américas: 23% |

Dimensionamento e Previsão de Mercado

Construímos o mercado primeiro a partir do conjunto de demanda, onde o tratamento de água municipal e industrial, a atividade de campos petrolíferos ligada ao EOR baseado em polímeros e a produção de celulose e papel foram usados para reconstruir o consumo por região. Uma vez estabelecida essa estrutura, os totais foram verificados com aproximações seletivas de baixo para cima, como volumes amostrados de fornecedores em países-chave e uma verificação de sanidade de PVM vezes volume por grau, e então ajustados apenas quando a diferença era explicada.

As entradas usadas no modelo incluíram a vazão de tratamento de águas residuais e a intensidade de desidratação de lodo, a produção de petróleo bruto e a atividade de EOR em campos maduros, os volumes de produção de papel e embalagens, e sinais de movimento comercial para fluxos químicos relevantes onde a produção local é limitada. Como os preços variam fortemente conforme o tipo iônico, a concentração e a forma (pó versus emulsão), as trajetórias de PVM foram construídas como intervalos e depois estreitadas usando o feedback de entrevistas sobre padrões contratuais e reajustes recentes de preços. A previsão foi feita usando análise de cenários apoiada por uma verificação simples de séries temporais, de modo que mudanças como uma regulamentação mais rígida de águas residuais ou menor atividade de perfuração pudessem ser refletidas de forma transparente. Onde havia lacunas de cobertura para países menores, usamos indicadores substitutos ligados à produção industrial e à capacidade de tratamento, e depois reverificamos o uso implícito por unidade antes de fechar a estimativa.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando os totais finais do mercado com sinais independentes, como adições de capacidade regional de águas residuais, tendências de intensidade química em campos petrolíferos e dependência de importações onde se sabe que a capacidade doméstica é limitada. Discrepâncias foram sinalizadas, premissas foram refeitas e, em alguns casos, os respondentes foram recontatados quando o consumo implícito por instalação ou por barril parecia anormal.

Antes da aprovação final, o modelo passa por verificações em várias etapas entre analistas, incluindo revisão de variação ano a ano, verificações de consistência de unidades e uma revisão final sobre o momento de conversão de moeda e a lógica de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes inícios de capacidade, mudanças regulatórias ou movimentos abruptos de matérias-primas. Imediatamente antes da entrega, um analista realiza uma revisão atualizada para que os clientes recebam a visão mais atual possível.

Comparação da Estimativa de Mercado de Poliacrilamida da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para poliacrilamida frequentemente não coincidem porque alguns estudos dimensionam a receita, enquanto outros focam no volume, e também diferem quanto aos usos finais e graus contabilizados. As diferenças também surgem de como os preços são assumidos entre as formas em pó, líquida e emulsão, e do ano escolhido para a conversão de moeda.

A principal lacuna vem da contabilização de valor versus toneladas e da aplicação de um único preço combinado em todos os graus, enquanto a Mordor Intelligence mantém a previsão ancorada na trajetória de volume reportada (2,45 milhões de toneladas em 2026 e 3,25 milhões de toneladas em 2031) e converte para USD apenas usando faixas de PVM vinculadas à aplicação, validadas com entrevistas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,45 milhões de USD (2026) | |

| Jornal Comercial A | 5,86 bilhões de USD (2024) | Utiliza uma cifra baseada em receita que pode incorporar cobertura mais ampla de graus e premissas de PVM combinado, e o ano-base de 2024 pode refletir um ciclo de preços diferente de um ano de previsão orientado por volume. |

| Consultoria Global B | 5,60 bilhões de USD (2024) | Apresenta uma única linha de base de valor de 2024 que pode misturar tipos de produtos e preços médios entre regiões, o que pode elevar os totais se graus especiais de maior valor forem assumidos como dominantes. |

A dispersão na tabela é explicada em grande parte pela base de mensuração e pelo tratamento do PVM, e não por um único choque de demanda. Ao manter as etapas de dimensionamento vinculadas a fatores claros de consumo e depois traduzi-las em valor com faixas de preços testadas em entrevistas, o número final permanece rastreável e replicável para a tomada de decisão.

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado do mercado de poliacrilamida até 2031?

Espera-se que atinja 3,25 milhões de toneladas até 2031, refletindo um CAGR de 5,81% a partir de 2026.

Qual aplicação está crescendo mais rapidamente dentro da demanda por poliacrilamida?

A recuperação aprimorada de petróleo está avançando a um CAGR de 6,24% até 2031 devido ao inundamento com polímeros em reservatórios maduros.

Por que os formatos em emulsão estão ganhando participação em relação aos graus em pó?

As emulsões se dissolvem em minutos, reduzem a exposição à poeira e se integram à dosagem automatizada, impulsionando um CAGR de 6,12% até 2031.

Como a regulamentação está impactando os fornecedores de poliacrilamida na Europa?

A Diretiva de Tratamento de Águas Residuais Urbanas e as regras pendentes de biodegradabilidade estão impulsionando a demanda por graus de baixo resíduo e de base biológica.

Qual região lidera o consumo global?

A Ásia-Pacífico detinha 49,95% do volume de 2025 e tem expectativa de crescimento de 6,25% até 2031, impulsionada por projetos de eletrônicos, papel e metais para baterias.

Página atualizada pela última vez em: