Tamanho e Participação do Mercado de Equipamentos de Construção do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

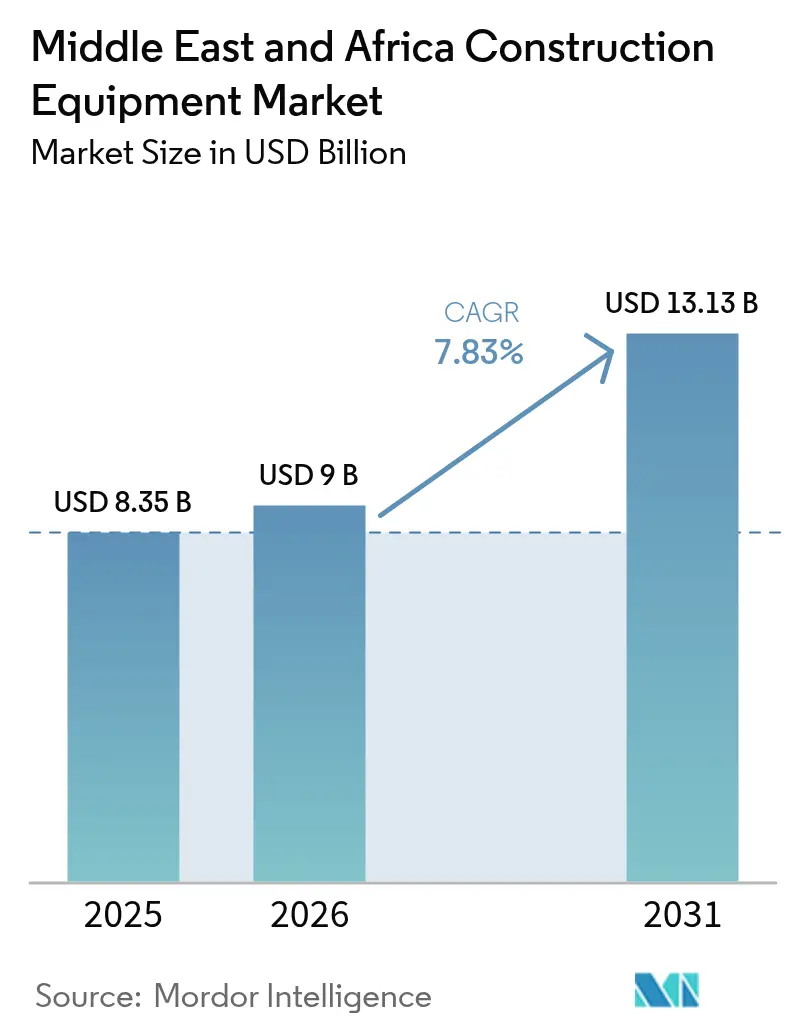

| Tamanho do mercado no ano base (2025) | 8.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Construção do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Construção do Oriente Médio e África foi avaliado em USD 8,35 bilhões em 2025 e estima-se que cresça de USD 9 bilhões em 2026 para atingir USD 13,13 bilhões até 2031, a uma CAGR de 7,83% durante o período de previsão (2026-2031). Os influxos de capital soberano em gigaprojetos do Conselho de Cooperação do Golfo, o aumento da penetração do aluguel e a mineração de minerais para baterias na África Subsaariana estão mantendo os pedidos de frota resilientes, apesar das oscilações nos preços do petróleo. As escavadeiras continuam a dominar as aquisições porque corredores de utilidades subterrâneas, túneis de metrô e movimentação de terra em grande escala dependem da mesma máquina base equipada com ferramentas hidráulicas de troca rápida. As plataformas a diesel ainda lideram, mas os modelos elétricos e híbridos estão crescendo à medida que os mandatos de zero emissão se expandem de NEOM e Masdar City para aeroportos secundários e projetos habitacionais. As carregadeiras compactas abaixo de 100 cavalos de potência agora superam em vendas as classes mais pesadas em municípios onde as estradas têm em média 4 metros de largura, enquanto os empreiteiros estão cada vez mais migrando para contratos de pagamento por uso que protegem os balanços patrimoniais do risco de valor residual.

Principais Conclusões do Relatório

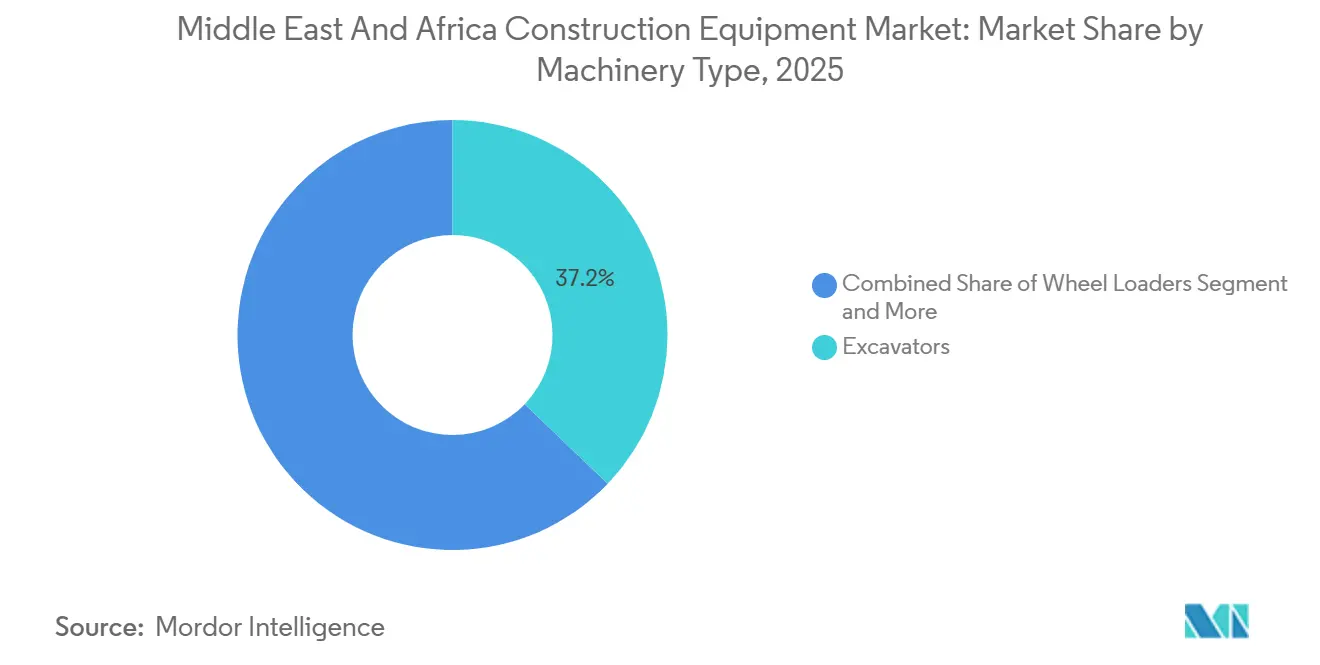

- Por tipo de maquinário, as escavadeiras lideraram com uma participação de receita de 37,17% em 2025 e estão projetadas para registrar a CAGR mais rápida de 8,17% até 2031, refletindo a demanda persistente de gigaprojetos e obras de terraplanagem em corredores.

- Por tipo de tração, as plataformas a diesel detinham 77,28% das vendas de 2025, enquanto as variantes elétricas e híbridas avançam a uma CAGR de 7,91% com base nos mandatos de zero emissão em canteiros de obras em NEOM e Masdar City.

- Por potência, os equipamentos classificados em ou abaixo de 100 cavalos de potência representaram 44,28% da demanda de 2025 e também é o segmento de crescimento mais rápido, registrando uma CAGR de 8,13%, à medida que a habitação em municípios africanos favorece carregadeiras compactas.

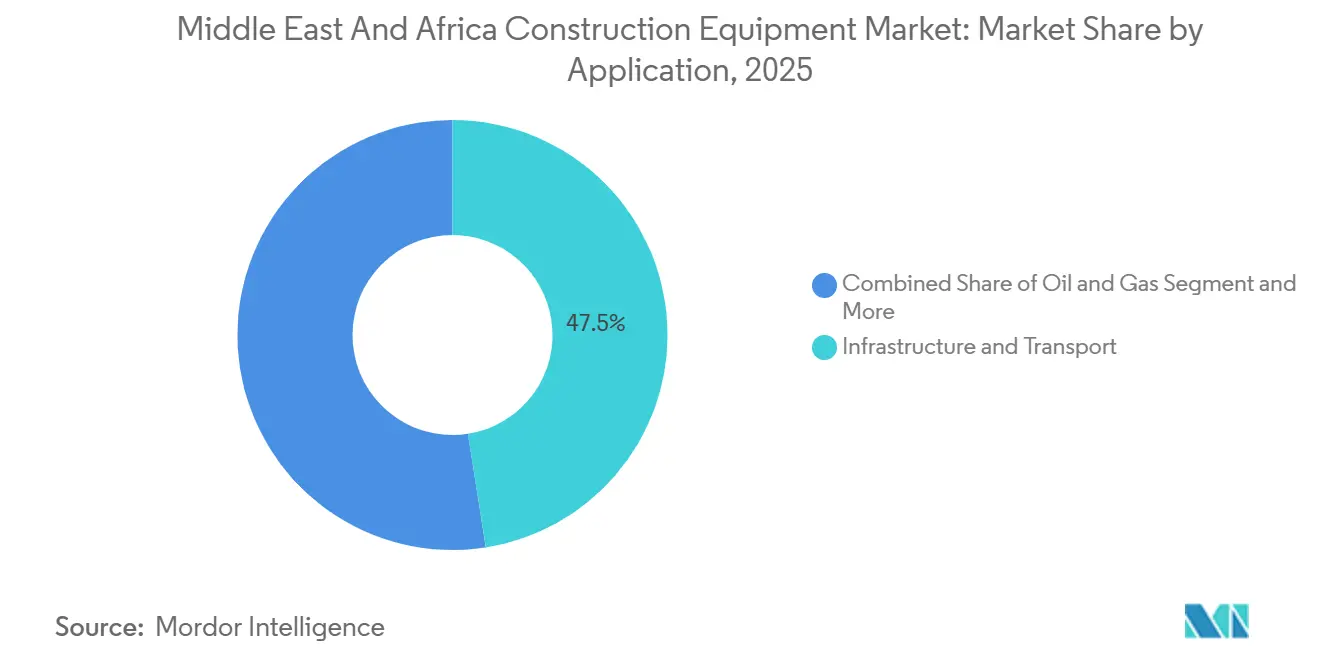

- Por aplicação, infraestrutura e transporte comandaram 47,53% do faturamento de 2025, enquanto a construção de petróleo e gás está prevista para crescer a uma CAGR de 8,06% até 2031, impulsionada por megaprojetos de refinaria e petroquímica no Kuwait e em Omã.

- Por usuário final, os empreiteiros representaram 48,74% dos gastos de 2025, enquanto as empresas de aluguel de equipamentos estão projetadas para registrar a CAGR mais alta de 8,9% à medida que os modelos de ativos leves ganham força em todo o Golfo.

- Por geografia, a Arábia Saudita representou 27,63% da receita regional em 2025. No entanto, o Qatar está definido para ser o país de crescimento mais rápido, com uma CAGR de 8,15%, impulsionado pela Cidade de Lusail e pelas extensões do Metrô de Doha.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Construção do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de Gigaprojetos do CCG | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Qatar, Omã, Bahrein | Médio prazo (2-4 anos) |

| Mudança Regional da Propriedade para o Aluguel | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Qatar, África do Sul | Curto prazo (≤ 2 anos) |

| Programas Rápidos de Habitação Urbana em Toda a África | +1.5% | Egito, Nigéria, Quênia, África do Sul, Etiópia | Longo prazo (≥ 4 anos) |

| Necessidades de Equipamentos para Mineração de Minerais para Baterias | +1.4% | RDC, Zimbábue, Namíbia, Zâmbia | Longo prazo (≥ 4 anos) |

| Regras de Conteúdo Local Estimulam Linhas de Montagem em Parcerias OEM–JV | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Omã | Médio prazo (2-4 anos) |

| Adoção de Telemática como Serviço | +0.9% | Desertos do CCG, cinturões de mineração do Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Gigaprojetos do CCG Acelera a Demanda por Equipamentos

A Arábia Saudita, os Emirados Árabes Unidos, o Qatar e Omã têm corredores de transporte e turismo multianuais pré-aprovados que coletivamente necessitam de mais escavadeiras, carregadeiras de rodas e guindastes entre 2025 e 2030 [1]"Portfólio Nacional de Gigaprojetos,", Ministério do Investimento da Arábia Saudita, invest.sa. As alocações de tesouraria bloqueadas protegem esses projetos das flutuações sazonais nos preços do petróleo bruto, aumentando assim a previsibilidade das carteiras de pedidos dos revendedores. Em canteiros no deserto onde as temperaturas ambiente excedem um limite crítico, os fabricantes de equipamentos originais são obrigados a fornecer sistemas de resfriamento reforçados. Além disso, os documentos de licitação agora estipulam procedimentos ISO 9001 para frotas de aluguel. As expansões portuárias em Duqm e Hamad estão definidas para impulsionar uma demanda significativa por caminhões articulados de descarga, estendendo a demanda além dos ciclos convencionais de petróleo e gás. Em conjunto, esses contratos reforçam a visibilidade de longo prazo para o mercado de equipamentos de construção no Oriente Médio e África.

Mudança Regional da Propriedade para Modelos de Aluguel

A penetração do aluguel aumentou significativamente à medida que os empreiteiros buscavam evitar equipamentos ociosos durante as flutuações nos preços do petróleo. O maior locador da Arábia Saudita expandiu sua frota adicionando unidades elétricas e híbridas, alinhando-se com o impulso em direção a zonas de zero emissão. Enquanto isso, um proeminente empreiteiro marítimo nos Emirados Árabes Unidos transferiu uma parcela significativa de suas aquisições para aluguéis, alcançando uma redução notável no custo total de propriedade. Na África do Sul, as empresas de engenharia estão agora arrendando carregadeiras compactas para navegar pelas flutuações cambiais. Olhando para o futuro, a receita de aluguel do Qatar está projetada para crescer de forma constante. Em resposta a essas dinâmicas de mercado, os fabricantes de equipamentos originais estão lançando programas de pagamento por uso, enfatizando garantias de tempo de atividade e posicionando a qualidade do serviço como o principal diferenciador no cenário de equipamentos de construção do Oriente Médio e África.

Programas Rápidos de Habitação Urbana em Toda a África

Egito, Quênia, Nigéria, África do Sul e Etiópia estabeleceram metas ambiciosas de habitação, cada uma visando metas de múltiplos milhões de unidades. Essas metas colocam um prêmio em escavadeiras compactas e retroescavadeiras, especificamente aquelas abaixo de 100 cavalos de potência. Dados os desafios das estradas estreitas em municípios, energia elétrica inconsistente e sensibilidade aos custos de combustível, há uma preferência pronunciada por máquinas com eficiência de combustível. Na Etiópia, atrasos no financiamento levaram a menos inícios programados. No entanto, as metas gerais ainda indicam uma demanda robusta por equipamentos bem na próxima década. Além disso, os equipamentos compactos não apenas se alinham com os objetivos de emprego do governo — criando mais empregos por dólar gasto — mas também impulsionam as vendas unitárias no mercado de equipamentos de construção em todo o Oriente Médio e África.

Regras de Conteúdo Local Impulsionando Linhas de Montagem em Parcerias OEM‐JV Locais

O IKTVA da Arábia Saudita e os esquemas ICV dos Emirados Árabes Unidos exigem que os fornecedores alcancem contribuições de valor local em percentuais específicos. Para se qualificarem para licitações públicas, os fabricantes de equipamentos originais globais estão agora montando motoniveladoras, cabines e cilindros hidráulicos em Dammam e Jebel Ali. Uma empresa chinesa inaugurou uma planta em Riade que utiliza uma porcentagem significativa de aço saudita. Esse movimento estratégico permitiu que eles superassem as importações em preço, garantindo um contrato substancial para a logística do Mar Vermelho. Embora essas regulamentações promovam a transferência de habilidades, elas representam desafios para pequenos fornecedores de componentes que buscam a certificação ISO 14001[2]"ISO 9001 em Aluguéis de Equipamentos de Construção,", Secretaria ISO, iso.org. Essa dificuldade leva a gargalos na cadeia de suprimentos, potencialmente atrasando as entregas nos mercados de equipamentos de construção do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade do Preço do Petróleo | -1.9% | Núcleo do CCG, economias dependentes do petróleo | Curto prazo (≤ 2 anos) |

| Pontos de Conflito Político e de Segurança Limitam a Execução de Projetos | -1.4% | África Subsaariana, zonas de conflito | Médio prazo (2-4 anos) |

| Congestionamento Portuário Atrasa o Fluxo de Peças de Reposição Críticas | -0.8% | Principais portos: Durban, Chittagong, rotas do Mar Vermelho | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos | -0.6% | Global, aguda no CCG e na África urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ciclicidade do Preço do Petróleo Adia as Decisões de Investimento

Nos últimos meses, os gastos não relacionados ao petróleo da Arábia Saudita sofreram um impacto, caindo acentuadamente à medida que os preços do Brent recuaram. Na esteira disso, o Kuwait adiou licitações no valor de um montante substancial, enquanto a Nigéria cortou seu orçamento de infraestrutura em uma porcentagem notável. Angola também ganhou destaque ao cortar seus planos de exploração, adiando a aquisição de guindastes de lagarta para seus centros logísticos. Apesar da maior dependência dos Emirados Árabes Unidos e do Qatar em fundos soberanos, até Abu Dhabi optou por suspender seus projetos de torres de uso misto. Em resposta, os fabricantes de equipamentos originais introduziram pacotes de arrendamento com opção de compra e taxas de aluguel ajustáveis vinculadas aos fluxos de caixa dos projetos, proporcionando um amortecedor contra quedas de receita de curto prazo no mercado de equipamentos de construção em todo o Oriente Médio e África.

Pontos de Conflito Político e de Segurança Limitam a Execução de Projetos

No Sudão, o conflito armado paralisou grandes projetos de barragens e rodovias, deixando inúmeras máquinas encalhadas no Porto Sudão, aguardando peças. Enquanto isso, a agitação no Tigré, na Etiópia, atrasou as instalações de turbinas na Grande Barragem do Renascimento Etíope. Na República Democrática do Congo, as insurgências levaram os mineradores a realocar vários caminhões de descarga para Uganda. Além disso, os custos de segurança para comboios nas operações de GNL de Cabo Delgado dispararam, e os projetos ao longo do corredor de Lamu, no Quênia, estão significativamente atrasados. Como resultado desses conflitos, os prêmios de seguro para frotas que operam perto dessas tensões aumentaram acentuadamente. Esse aumento nos custos empurrou os empreiteiros menores para fora do mercado, levando a uma consolidação de pedidos com empresas multinacionais de aluguel em todo o setor de equipamentos de construção no Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Maquinário: Escavadeiras Mantêm Vantagem de Versatilidade

As escavadeiras representaram 37,17% da receita de 2025 e estão projetadas para crescer a 8,17% até 2031. Essa participação representa a maior fatia do mercado de equipamentos de construção do Oriente Médio e África e reflete a adequação da máquina para terraplanagem, demolição e cravação de estacas, sem exigir trocas de frota. As carregadeiras de rodas enfrentam limitações de crescimento devido à crescente adoção de transportadores em pedreiras. Embora os guindastes de lagarta atendam ao mercado de arranha-céus, eles ocupam um nicho. Os manipuladores compactos e as carregadeiras de direção deslizante estão se expandindo em conjuntos habitacionais africanos, particularmente em áreas com estradas estreitas. As motoniveladoras e os tratores de esteira representam uma parcela significativa do mercado, enquanto as pavimentadoras, rolos compactadores, caminhões de descarga e valetadeiras compartilham o restante do mercado. Em uma tendência notável, as miniescavadeiras eletrificadas estão ganhando força em áreas urbanas, destacando uma onda emergente de eletrificação no mercado de equipamentos de construção em todo o Oriente Médio e África.

Os Fabricantes de Equipamentos Originais (OEMs) estão agora integrando acopladores de troca rápida, permitindo que as escavadeiras façam a transição perfeita de caçamba para rompedor. Essa inovação se traduz em economias significativas para os empreiteiros, permitindo que operem com menos máquinas por canteiro. Além disso, a nivelação assistida por drones está revolucionando o processo, reduzindo as passagens de acompanhamento e cortando o consumo de combustível. À medida que os centros de comércio eletrônico surgem perto de aeroportos em Riade e Joanesburgo, a demanda por manipuladores telescópicos em armazenagem está em ascensão. Coletivamente, essas mudanças reforçam a liderança das escavadeiras tanto em receita quanto na evolução da participação do mercado de equipamentos de construção do Oriente Médio e África.

Por Tipo de Tração: Diesel Mantém Posição, Híbridos Avançam

A tração a diesel reteve 77,28% do faturamento de 2025, uma participação dominante no mercado de equipamentos de construção do Oriente Médio e África, devido ao seu longo alcance e reabastecimento rápido. As variantes elétricas e híbridas crescem a 7,91%, auxiliadas pelos mandatos de zero emissão em canteiros de obras. As transmissões hidráulicas, favorecidas para tarefas de demolição e triagem, comandam uma participação de mercado significativa. Enquanto as escavadeiras elétricas lidam com durações de turno limitadas perto de carregadores devido a restrições de autonomia da bateria, as carregadeiras híbridas aliviam os custos de combustível sem a preocupação com limitações de alcance. Os protótipos a hidrogênio ainda estão em fase de testes, com estações piloto de reabastecimento atualmente exclusivas ao corredor de Durban, na África do Sul.

As frotas de aluguel estão mudando sua estratégia de precificação para máquinas elétricas, agora cobrando por quilowatt-hora consumido em vez das horas de motor tradicionais, alinhando assim os custos mais estreitamente com o consumo de energia. Em um movimento em direção a iniciativas mais ecológicas, as licitações do CCG agora oferecem créditos de pontuação para tração híbrida ou elétrica sob cláusulas de conformidade ISO 14001, direcionando sutilmente os empreiteiros para frotas mais limpas. Com a expansão das redes de carregamento ao longo das rodovias do Golfo, a dominância do diesel está projetada para declinar. No entanto, espera-se que mantenha uma participação significativa no mercado de equipamentos de construção em todo o Oriente Médio e África.

Por Potência: Classes Compactas Prevalecem

As máquinas em ou abaixo de 100 cavalos de potência detinham uma participação de 44,28% em 2025 e registrarão uma CAGR de 8,13% até 2031, o ritmo mais rápido dentro da participação do mercado de equipamentos de construção do Oriente Médio e África. As unidades de potência média são predominantemente usadas em projetos de metrô e ferroviários, onde a agilidade é priorizada em detrimento da potência bruta. Nos setores de mineração e extração em pedreiras, são utilizadas unidades de maior potência, enquanto as maiores unidades são usadas principalmente em minas a céu aberto. Os compradores estão cada vez mais inclinados para equipamentos compactos em projetos de habitação em municípios, onde uma única retroescavadeira pode eficientemente valear, carregar e nivelar um canteiro, devido à sua hidráulica mais simples e maior tempo de atividade.

Os avanços nas baterias de ferramentas sem fio agora permitem que as carregadeiras de direção deslizante operem por um turno completo, com o benefício adicional de uma recarga rápida ao meio-dia. Os municípios favorecem essas carregadeiras de direção deslizante porque cumprem os regulamentos de ruído noturno e os padrões de emissão diurna. Por outro lado, as carregadeiras de classe ultra registraram apenas vendas de reposição após uma queda significativa nos preços do carbonato de lítio, o que adiou a abertura de novas minas. No entanto, essas minas continuam a demandar serviços de reconstrução ao longo do ciclo de vida, impulsionando a receita de peças no segmento superior do mercado de equipamentos de construção do Oriente Médio e África.

Por Aplicação: Liderança em Infraestrutura Encontra Crescimento em Petróleo e Gás

Infraestrutura e transporte representaram 47,53% do faturamento de 2025, a fatia mais significativa do mercado de equipamentos de construção do Oriente Médio e África. Petróleo e gás são os de crescimento mais rápido, com uma CAGR de 8,06%, à medida que os centros de refinaria e petroquímica se expandem no Kuwait, Omã e Nigéria. A mineração deteve a maior participação, seguida por edifícios comerciais, residenciais e trabalhos industriais. Os orçamentos do CCG alocaram uma parcela significativa para transporte, serviços públicos e instalações públicas, garantindo uma demanda constante por equipamentos, mesmo em meio a pausas em projetos privados.

Embora o crédito regional restrito tenha aumentado os custos de empréstimos, isso amorteceu o início de torres de escritórios. No entanto, os corredores rodoviários e ferroviários, apoiados por fundos soberanos, sentiram pouco impacto. As minas de minerais para baterias, sensíveis aos preços, só embarcam em ciclos de expansão quando os preços do carbonato de lítio permanecem favoráveis. Essa sensibilidade torna os pedidos mais erráticos do que os pacotes de infraestrutura nos mercados de equipamentos de construção do Oriente Médio e África.

Por Usuário Final: Empreiteiros Mantêm Liderança de Mercado

Os empreiteiros representaram 48,74% do mercado-alvo para os gastos de 2025 e espera-se que cresçam a uma CAGR de 8,11%, espelhando o pivô para o aluguel, que reduz o estresse do balanço patrimonial. As empresas de aluguel, ao agrupar serviços e telemática em garantias de tempo de atividade, representaram uma parcela significativa das compras. As agências governamentais, garantindo ativos públicos de longa vida, seguiram com uma participação notável. As empresas de mineração, com foco em escavadeiras e transportadores de classe ultra, capturaram uma parcela menor. Os planos de pagamento por uso, precificados por hora de operação, agora concorrem fortemente com os altos preços das escavadeiras, impulsionando os empreiteiros em direção a opções de financiamento mais flexíveis.

Na Nigéria e em Angola, as aquisições públicas secundárias desaceleraram à medida que as receitas do petróleo diminuíram, levando as agências a estender a vida útil dos serviços além das horas de motor padrão. Enquanto isso, os empreiteiros de gigaprojetos em NEOM estão inclinando-se para aluguéis de taxa variável vinculados a marcos do projeto, uma tendência que está ganhando força nos mercados de equipamentos de construção do Oriente Médio e África.

Análise Geográfica

A Arábia Saudita representou 27,63% da receita em 2025, ancorada pelos desembolsos do Fundo de Investimento Público em NEOM, no Projeto do Mar Vermelho e em Qiddiya. As regulamentações de conteúdo local compeliu a XCMG e a SANY a realizar operações de montagem em Riade e Jeddah, reduzindo significativamente os preços de importação. Os Emirados Árabes Unidos detiveram 19%, sustentados pelo programa "We the UAE 2031" de USD 150 bilhões que estende a Etihad Rail e moderniza os aeroportos de Abu Dhabi e Dubai. O Qatar cresce mais rapidamente a uma CAGR de 8,15%, impulsionado pela construção da Cidade de Lusail, pelas extensões do Metrô de Doha e pela Fase II do Porto de Hamad.

Omã, capitalizando os corredores de transporte da Visão 2040 e o polo petroquímico de Duqm, garantiu uma participação notável no mercado, com o polo exigindo equipamentos significativos. Kuwait e Bahrein estão canalizando seus esforços para redes de água e conjuntos habitacionais. A África do Sul comanda uma parcela substancial do mercado, equilibrando seus investimentos entre mineração e modernização de rodovias. A participação restante é distribuída entre Egito, Nigéria, Quênia, Etiópia e várias outras nações. Embora a agitação política no Sudão, no leste da RDC e no norte de Moçambique tenha levado ao adiamento de investimentos de capital, as iniciativas rápidas de habitação no Egito e na Nigéria impulsionaram vendas constantes de equipamentos compactos.

Os ambiciosos gigaprojetos da Arábia Saudita se beneficiam de bloqueios orçamentários multianuais, proporcionando um amortecedor contra as flutuações do mercado. No entanto, os projetos de estradas municipais permanecem sensíveis às oscilações nos preços do petróleo bruto, como evidenciado por uma queda nos investimentos de capital quando os preços do Brent recuaram. Nos Emirados Árabes Unidos, as regulamentações de valor no país estão acelerando a transferência de conhecimento, mas também estão causando fragmentação na cadeia de suprimentos, com fornecedores menores correndo para obter a acreditação ISO-9001. Na África do Sul, a demanda de mineração é influenciada pelas tendências de preços de commodities, levando alguns grandes players a suspender os planos de expansão de frota. Mesmo assim, a adoção de telemática no deserto continua a avançar, mantendo a receita de pós-venda em todo o mercado de equipamentos de construção do Oriente Médio e África.

Cenário Competitivo

O mercado exibe concentração moderada. Caterpillar, Komatsu e Volvo comandam coletivamente uma participação significativa, enquanto os concorrentes chineses XCMG, SANY e Zoomlion, alavancando joint ventures centradas em custo, detêm uma parcela notável. Entidades de aluguel como Al-Bahar e Kanoo Machinery estão agora adquirindo depósitos de serviço e centros de peças para alcançar maior tempo de atividade. Há uma oportunidade crescente em equipamentos compactos elétricos e híbridos para desenvolvimentos em municípios, mas nenhuma marca se aventurou a estabelecer uma rede de carregamento na África Subsaariana.

A tecnologia é a força motriz. O Cat Connect reduziu significativamente o tempo de inatividade em máquinas no Golfo, enquanto o Smart Construction da Komatsu alcançou reduções notáveis nos ciclos de escavação em projetos do Qatar. Bobcat e JCB perturbaram os players tradicionais ao introduzir acessórios modulares que permitem que uma única carregadeira de direção deslizante execute as tarefas de múltiplas unidades especializadas, resultando em reduções substanciais nos custos de frota. Os desafios de conformidade estão se intensificando: Cotas como IKTVA e ICV exigem montagem local para os fabricantes de equipamentos originais, mas muitos fornecedores regionais carecem de certificação ISO 14001, causando atrasos nas aprovações. Enquanto isso, as adaptações de transporte autônomo da Hexagon e da Trimble estão inaugurando uma nova era de competição no mercado de equipamentos de construção do Oriente Médio e África, prometendo reduções significativas nos custos de mão de obra em operações de mineração remotas[3] "Desempenho de Adaptação de Transporte Autônomo,", Hexagon Mining, hexagonmining.com.

Líderes do Setor de Equipamentos de Construção do Oriente Médio e África

Caterpillar Inc.

Komatsu Ltd.

Volvo AB (Volvo CE)

CNH Industrial (Case CE)

Liebherr Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Em uma cerimônia de lançamento em Mascate, a Oasis Trading, revendedora autorizada CAT em Omã, apresentou a nova Escavadeira Hidráulica CAT 345. O evento destacou os recursos avançados da escavadeira, incluindo maior eficiência de combustível, maior produtividade e tecnologia de ponta projetada para otimizar o desempenho em ambientes de construção exigentes. Profissionais do setor e partes interessadas participaram da cerimônia, enfatizando a importância dessa adição ao mercado de equipamentos de construção de Omã.

- Janeiro de 2025: O Weir Group formou uma joint venture com a Olayan para localizar serviços e montagem de rolos de moagem de alta pressão destinados ao setor de mineração de USD 75 bilhões da Arábia Saudita.

Escopo do Relatório do Mercado de Equipamentos de Construção do Oriente Médio e África

O relatório do mercado de equipamentos de construção do Oriente Médio e África é segmentado por tipo de maquinário (escavadeiras, carregadeiras de rodas e mais), tipo de tração (diesel/MCI e mais), potência (menor ou igual a 100 HP e mais), aplicação (infraestrutura e transporte, petróleo e gás e mais), usuário final (empreiteiros e mais) e geografia. As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Escavadeiras |

| Carregadeiras de Rodas |

| Guindastes de Lagarta |

| Manipuladores Telescópicos |

| Retroescavadeiras |

| Carregadeiras de Direção Deslizante e Carregadeiras de Esteira Compactas |

| Motoniveladoras |

| Tratores de Esteira e Escreiperes |

| Pavimentadoras de Asfalto e Rolos Compactadores de Estrada |

| Caminhões Articulados de Descarga |

| Valetadeiras e Outros |

| Diesel / MCI |

| Elétrico e Híbrido |

| Hidráulico |

| Menor ou igual a 100 HP |

| 101–200 HP |

| 201–400 HP |

| Mais de 400 HP |

| Infraestrutura e Transporte |

| Petróleo e Gás |

| Mineração e Extração em Pedreiras |

| Edifícios Comerciais |

| Residencial |

| Industrial / Manufatura |

| Empreiteiros |

| Empresas de Aluguel de Equipamentos |

| Governo e Municípios |

| Empresas de Mineração |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Omã |

| Kuwait |

| Bahrein |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Maquinário | Escavadeiras |

| Carregadeiras de Rodas | |

| Guindastes de Lagarta | |

| Manipuladores Telescópicos | |

| Retroescavadeiras | |

| Carregadeiras de Direção Deslizante e Carregadeiras de Esteira Compactas | |

| Motoniveladoras | |

| Tratores de Esteira e Escreiperes | |

| Pavimentadoras de Asfalto e Rolos Compactadores de Estrada | |

| Caminhões Articulados de Descarga | |

| Valetadeiras e Outros | |

| Por Tipo de Tração | Diesel / MCI |

| Elétrico e Híbrido | |

| Hidráulico | |

| Por Potência | Menor ou igual a 100 HP |

| 101–200 HP | |

| 201–400 HP | |

| Mais de 400 HP | |

| Por Aplicação | Infraestrutura e Transporte |

| Petróleo e Gás | |

| Mineração e Extração em Pedreiras | |

| Edifícios Comerciais | |

| Residencial | |

| Industrial / Manufatura | |

| Por Usuário Final | Empreiteiros |

| Empresas de Aluguel de Equipamentos | |

| Governo e Municípios | |

| Empresas de Mineração | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Omã | |

| Kuwait | |

| Bahrein | |

| África do Sul | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Com que rapidez a demanda por equipamentos está crescendo no mercado de equipamentos de construção do Oriente Médio e África?

O mercado está definido para crescer de USD 9,00 bilhões em 2026 para USD 13,13 bilhões até 2031, refletindo uma CAGR de 7,8%.

Qual tipo de equipamento vende mais unidades?

As escavadeiras lideram com uma participação de receita de 37,17% em 2025, apoiadas por seus acessórios hidráulicos multifuncionais.

Qual país apresenta o crescimento mais rápido nos gastos com equipamentos?

O Qatar registra a expansão mais rápida, acompanhando uma CAGR de 8,15% até 2031 com base na Cidade de Lusail e nas extensões do metrô.

Qual é o tamanho da oportunidade em equipamentos compactos?

As máquinas em ou abaixo de 100 cavalos de potência já detêm 44,28% das vendas de 2025 e estão previstas para crescer a uma CAGR de 8,13%, impulsionadas pelos programas habitacionais africanos.

Página atualizada pela última vez em: