Tamanho e Participação do Mercado de Centro de Operações de Segurança como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

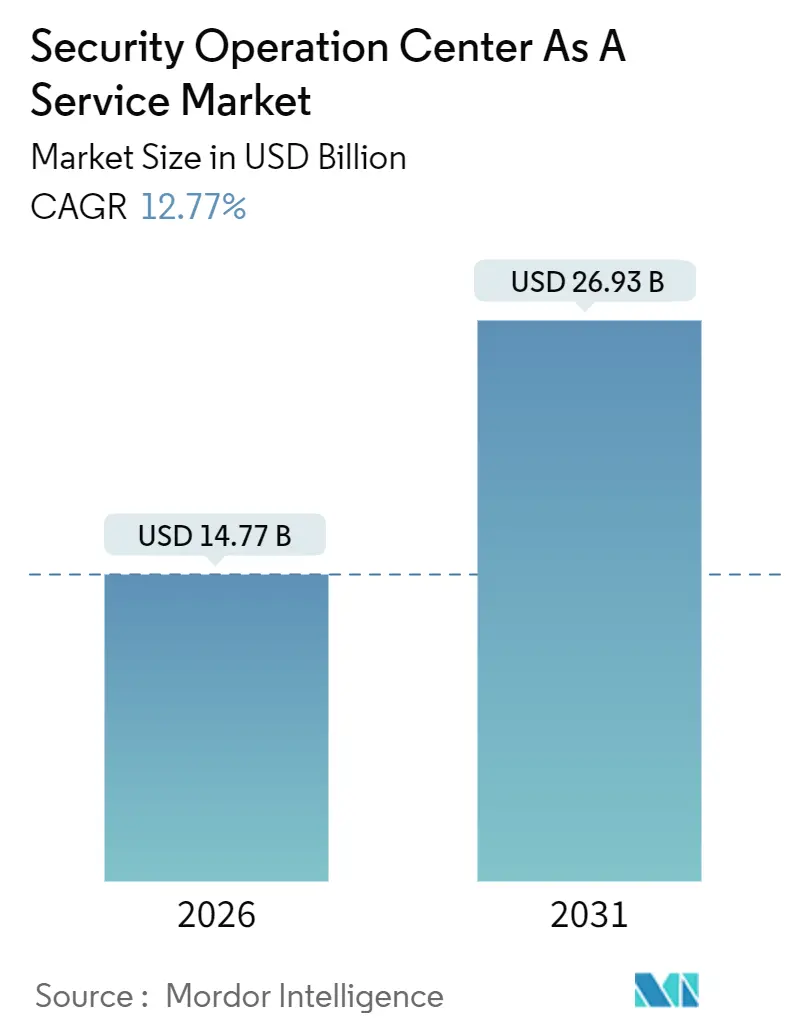

| Tamanho do Mercado (2026) | 14.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centro de Operações de Segurança como Serviço por Mordor Intelligence

O mercado de centro de operações de segurança como serviço foi avaliado em USD 14,77 bilhões em 2026 e está projetado para atingir USD 26,93 bilhões até 2031, avançando a um CAGR de 12,77% ao longo do período de previsão. Impulsionados pelo aumento do escrutínio regulatório, pelo endurecimento da subscrição de ciberseguros e pela escassez de analistas qualificados, os compradores estão migrando de plataformas de gerenciamento de informações e eventos de segurança locais com uso intensivo de capital para assinaturas de detecção e resposta gerenciadas baseadas em resultados. As empresas também favorecem análises entregues na nuvem que revelam atividades de ransomware multivetor, cadeia de suprimentos e roubo de credenciais que escapam das ferramentas baseadas em assinaturas. A demanda é amplificada pela convergência de ambientes de tecnologia operacional e Internet das Coisas, que amplia a superfície de ataque e requer visibilidade unificada. A dinâmica competitiva permanece fluida à medida que operadoras de telecomunicações, especialistas regionais e disruptores orientados por inteligência artificial desafiam os provedores de serviços de segurança gerenciada estabelecidos.

Principais Conclusões do Relatório

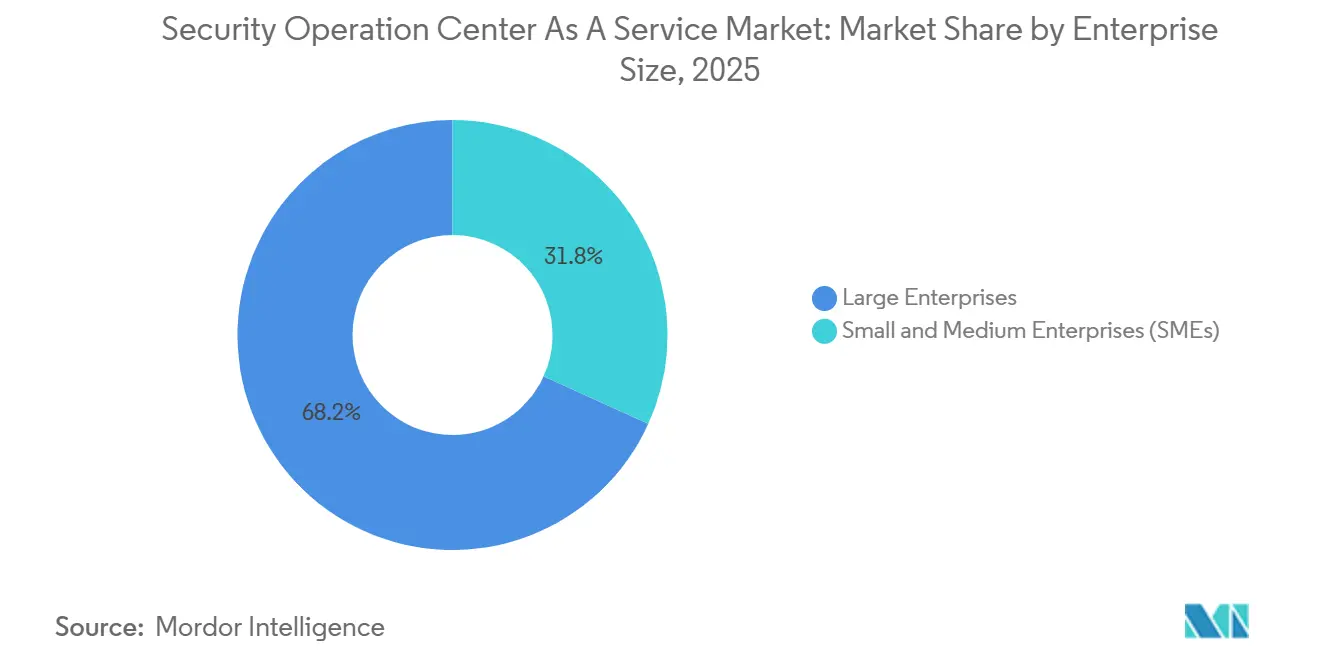

- Por tamanho de empresa, as grandes organizações detinham 68,23% da participação de receita em 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 13,84% até 2031.

- Por tipo de serviço, a detecção e resposta gerenciadas lideraram com 41,52% da participação do mercado de centro de operações de segurança como serviço em 2025, enquanto a resposta a incidentes e a caça a ameaças avançam a um CAGR de 13,19% até 2031.

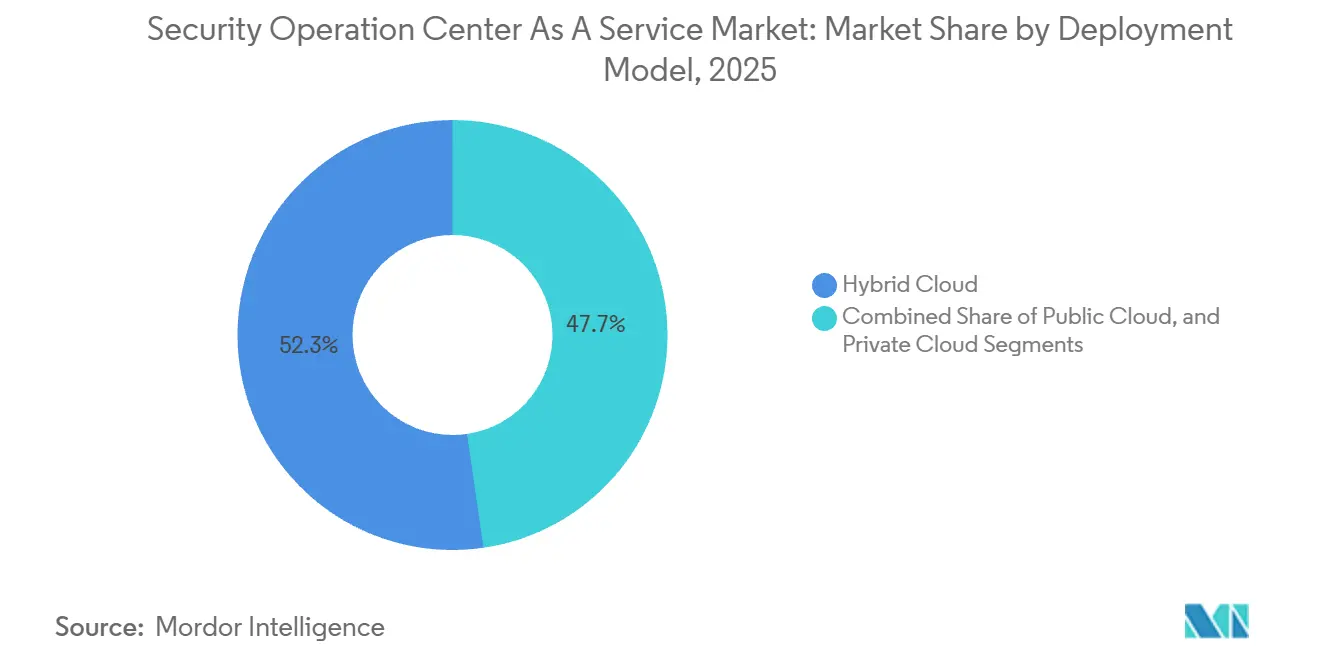

- Por modelo de implantação, a nuvem híbrida representou 52,31% do tamanho do mercado de centro de operações de segurança como serviço em 2025 e está prevista para registrar um CAGR de 14,28% até 2031.

- Por setor do usuário final, o segmento bancário, de serviços financeiros e seguros detinha 29,63% da receita de 2025, enquanto saúde e ciências da vida está projetado para crescer a um CAGR de 14,36% até 2031.

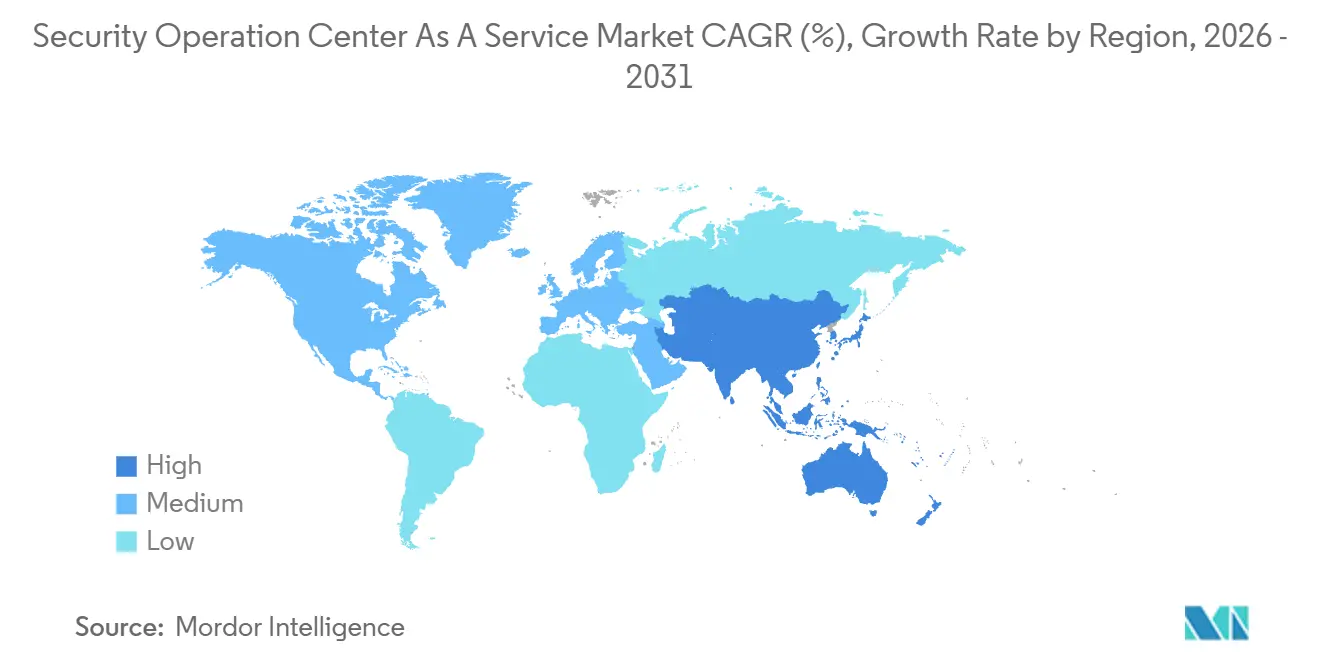

- Por geografia, a América do Norte capturou 43,81% da receita de 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 15,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centro de Operações de Segurança como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Exponencial de Ataques Cibernéticos Multivetor | +2.8% | Global, com concentração aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez Crescente de Talentos em Cibersegurança | +2.4% | Global, mais grave nos centros tecnológicos da América do Norte, Europa Ocidental e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Superfície de Ataque em TI em Nuvem e Híbrida | +2.1% | Global, liderado pelos líderes em adoção de nuvem da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão Regulatória por Divulgação de Incidentes em Tempo Real | +1.9% | América do Norte (SEC), Europa (NIS2), Ásia-Pacífico (estruturas emergentes) | Curto prazo (≤ 2 anos) |

| Exigências de Ciberseguros para MDR 24/7 | +1.7% | América do Norte e Europa, com extensão para Austrália e Singapura | Médio prazo (2-4 anos) |

| Convergência de OT e IoT Exigindo Visibilidade Unificada | +1.5% | Global, com ganhos iniciais em regiões com forte presença industrial, como Alemanha, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Exponencial de Ataques Cibernéticos Multivetor

Os agentes de ameaças agora encadeiam ransomware, exfiltração de dados e extorsão por negação de serviço em rápida sucessão, sobrecarregando as equipes internas que ainda dependem de revisões periódicas de registros. O Federal Bureau of Investigation registrou USD 12,5 bilhões em perdas por crimes cibernéticos durante 2023, um aumento de 22% impulsionado por ransomware e comprometimento de e-mail corporativo.[1]Federal Bureau of Investigation, "Relatório de Crimes na Internet 2023," IC3.GOV Em 2024, a Agência de Segurança Cibernética e de Infraestrutura observou um aumento de 30% em incidentes envolvendo corretores de acesso inicial que reduzem o tempo de permanência para menos de 24 horas. Essa aceleração favorece os provedores de detecção e resposta gerenciadas que mantêm equipes globais de analistas e análises comportamentais capazes de identificar movimentos laterais em minutos. Organizações que antes toleravam revisões semanais agora exigem tempo médio de detecção inferior a uma hora, criando dependências de especialistas terceirizados. A mudança da defesa de perímetro para posturas de assumir violação impulsiona ainda mais as vendas de contratos de resposta a incidentes combinados com monitoramento contínuo.

Escassez Crescente de Talentos em Cibersegurança

A lacuna global na força de trabalho de segurança atingiu 4 milhões de posições em 2024, incluindo 700.000 vagas somente na América do Norte. A inflação salarial para analistas de nível um superou 15% ao ano, mas a rotatividade permaneceu acima de 25%, erodindo o conhecimento institucional e expandindo os acúmulos de alertas. As pequenas e médias empresas têm mais dificuldade em igualar os níveis de remuneração oferecidos por grandes empresas de tecnologia e financeiras, levando-as a adotar ofertas de mercado de centro de operações de segurança como serviço baseadas em assinatura que distribuem os custos dos analistas entre centenas de clientes. Os provedores alcançam economias de escala para financiar plataformas avançadas de automação e inteligência de ameaças que as empresas individuais não conseguem justificar. A escassez é particularmente aguda em disciplinas nativas da nuvem, como proteção de tempo de execução do Kubernetes, solidificando ainda mais a tendência de terceirização.

Expansão da Superfície de Ataque em TI em Nuvem e Híbrida

A adoção de nuvem pública fragmentou a visibilidade, pois as ferramentas tradicionais locais raramente ingerem registros de auditoria de ambientes de infraestrutura como serviço, plataforma como serviço ou software como serviço. Uma violação de um aplicativo de transferência de arquivos amplamente utilizado em 2023 impactou mais de 2.000 organizações, sublinhando o risco de concentração nos modelos de responsabilidade compartilhada. As implantações híbridas multiplicam a complexidade ao adicionar formatos de registro proprietários de diretório ativo local, dispositivos de rede e redes de área ampla definidas por software. Os fornecedores de detecção e resposta gerenciadas preenchem essa lacuna com agentes leves que normalizam a telemetria em data lakes unificados, permitindo a caça a ameaças entre domínios. À medida que as empresas migram para estratégias de múltiplas nuvens para evitar a dependência de fornecedores, as plataformas agnósticas de fornecedores que acomodam registros da Amazon Web Services, Microsoft Azure e Google Cloud ganham destaque.

Pressão Regulatória por Divulgação de Incidentes em Tempo Real

A regra de 2023 da Comissão de Valores Mobiliários dos Estados Unidos obriga os registrantes a reportar incidentes materiais em até quatro dias úteis. Na União Europeia, a Diretiva de Segurança de Redes e Informações 2 exige que entidades essenciais e importantes alertem as autoridades nacionais em até 24 horas. Singapura e Austrália promulgaram mandatos semelhantes. Esses prazos comprimidos forçam as empresas a manter monitoramento contínuo, coleta automatizada de evidências e capacidades de análise forense rápida mais facilmente entregues por meio do mercado de centro de operações de segurança como serviço do que por equipes internas sobrecarregadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Soberania de Dados e Residência de Registros | -1.2% | Europa (GDPR), Ásia-Pacífico (China, Índia, Indonésia), Oriente Médio | Médio prazo (2-4 anos) |

| Complexidade de Integração com Ferramentas Legadas | -0.9% | Global, particularmente agudo em grandes empresas com infraestrutura de décadas | Curto prazo (≤ 2 anos) |

| Contexto Organizacional Limitado em SOC Terceirizado | -0.7% | Global, afetando compradores de médio mercado e empresas com ambientes únicos | Médio prazo (2-4 anos) |

| Fadiga de Alertas por Altas Taxas de Falsos Positivos | -0.6% | Global, com maior impacto em pequenas e médias empresas com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Soberania de Dados e Residência de Registros

As restrições do Regulamento Geral de Proteção de Dados sobre transferência de dados pessoais obrigam os provedores a operar centros de operações de segurança na região ou a adotar cláusulas contratuais padrão, adicionando custo e complexidade.[2]União Europeia, "Diretiva (UE) 2022/2555 sobre Medidas para um Alto Nível Comum de Cibersegurança em Toda a União," EUR-LEX.EUROPA.EU A Lei de Proteção de Dados Pessoais Digitais da Índia introduz requisitos semelhantes, estimulando investimentos em instalações domésticas. A Lei de Cibersegurança da China impede a exportação para o exterior de registros de infraestrutura de informações críticas, reservando efetivamente essa parcela da demanda para os campeões locais. A fragmentação resultante prejudica as economias de escala dos provedores globais, mas confere aos especialistas regionais uma vantagem no mercado doméstico.

Complexidade de Integração com Ferramentas Legadas

As empresas frequentemente operam firewalls com décadas de uso, sistemas de prevenção de intrusões e protocolos proprietários de sistemas de controle industrial que carecem de interfaces de programação de aplicações modernas. Analisadores sintáticos personalizados são necessários antes que a telemetria possa alimentar os mecanismos de análise nativos da nuvem, atrasando a realização de benefícios e inflacionando os custos de serviços profissionais. Uma pesquisa do SANS Institute constatou que 60% das organizações citaram obstáculos de integração como o principal impedimento para a adoção de detecção e resposta gerenciadas. O ônus é maior em redes altamente segmentadas nos setores de saúde e finanças, onde as cadeias de aprovação retardam a integração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Empresa: A Economia de Consumo Acelera a Adoção por Pequenas Empresas

O segmento de grandes empresas representou 68,23% da receita de 2025 no mercado de centro de operações de segurança como serviço, refletindo a amplitude dos ambientes híbridos e as rigorosas obrigações de auditoria. Esses compradores frequentemente mantêm a caça a ameaças de nível três e inteligência interna, mas terceirizam a triagem de nível um e a investigação de nível dois, retendo o contexto institucional enquanto obtêm cobertura 24/7. O mercado de centro de operações de segurança como serviço para pequenas e médias empresas está crescendo mais rapidamente, avançando a um CAGR de 13,84%, porque as assinaturas em nuvem prontas para uso eliminam despesas de capital e escalam com o crescimento do quadro de funcionários. As vendas programáticas por canal por provedores de serviços gerenciados reduzem ainda mais os custos de aquisição e tornam a detecção avançada acessível.

As pequenas empresas normalmente adotam manuais de procedimentos padronizados que agrupam detecção de endpoint, treinamento de conscientização de segurança e varredura de vulnerabilidades, enquanto as grandes organizações exigem manuais de procedimentos personalizados e inteligência específica do setor. À medida que os diretores de segurança da informação enfrentam lacunas persistentes de contratação, até mesmo empresas da Fortune 500 estão aumentando a proporção de alertas encaminhados a analistas externos. Para compradores menores, a terceirização está se tornando o único caminho viável para a conformidade regulatória e a elegibilidade para ciberseguros.

Por Tipo de Serviço: A Caça Proativa a Ameaças Torna-se o Diferenciador

A detecção e resposta gerenciadas capturaram 41,52% da participação do mercado de centro de operações de segurança como serviço em 2025, sustentadas pelo monitoramento contínuo e pela remediação guiada. Os serviços de resposta a incidentes e caça a ameaças estão projetados para registrar um CAGR de 13,19% até 2031, superando a agregação passiva de registros à medida que as empresas reconhecem que os adversários podem permanecer sem ser detectados por semanas sem buscas proativas. O tamanho do mercado de centro de operações de segurança como serviço para caça proativa permanece menor hoje, mas comanda preços premium porque requer analistas seniores versados em táticas de adversários.

O monitoramento de segurança legado está se tornando uma commodity à medida que os data lakes em nuvem desacoplam o armazenamento da análise, levando os provedores a integrar automação que suprime falsos positivos e concentra os analistas em sinais de alta fidelidade. As capacidades de orquestração agrupadas e o gerenciamento de vulnerabilidades também estão emergindo como vetores de crescimento, permitindo que os fornecedores consolidem conjuntos de ferramentas e justifiquem uma receita média por cliente mais elevada. A abordagem unificada reduz os custos de violação e simplifica a aquisição.

Por Modelo de Implantação: A Nuvem Híbrida Alcança um Equilíbrio entre Conformidade e Desempenho

As arquiteturas híbridas contribuíram com 52,31% da receita de 2025 e estão crescendo a um CAGR de 14,28%, o mais alto entre os modelos de implantação. As organizações encaminham telemetria resumida para análises em nuvem enquanto retêm registros brutos com informações de identificação pessoal localmente, satisfazendo tanto os mandatos de latência quanto os de privacidade. Os nós de processamento de borda agora executam análises de primeiro estágio nos sites dos clientes, reduzindo drasticamente a largura de banda e as taxas de saída.

As opções de nuvem pública atraem empresas nativas digitais e menores que buscam integração sem atrito, enquanto a nuvem privada atende compradores governamentais e financeiros que exigem infraestrutura dedicada. O setor de centro de operações de segurança como serviço continua a inovar com mecanismos de análise em contêineres que são implantados dentro dos ambientes dos clientes, estendendo a visibilidade do provedor sem violar as leis de residência. Essa flexibilidade é um fator decisivo para corporações multinacionais que lidam com múltiplos marcos regulatórios.

Por Setor do Usuário Final: O Crescimento da Saúde Supera o Líder Histórico BFSI

O segmento bancário, de serviços financeiros e seguros manteve sua posição de liderança com 29,63% da receita de 2025, graças aos mandatos de segurança de pagamentos e às obrigações de reporte de incidentes. A saúde, no entanto, está definida para registrar o CAGR mais rápido de 14,36%, impulsionada por ransomware direcionado a registros eletrônicos de saúde e dispositivos médicos conectados. Um estudo da Associação Americana de Hospitais de 2024 mostrou um aumento de 32% ao ano em ataques a organizações de prestação de serviços de saúde.

A adoção no setor manufatureiro está se acelerando à medida que os sistemas de controle industrial se fundem com dispositivos da Internet das Coisas, gerando telemetria anteriormente invisível para as equipes de segurança corporativa. As agências governamentais, prejudicadas pelo congelamento de contratações, estão cada vez mais terceirizando as operações de nível um e nível dois. O varejo segue à medida que fraudes em pagamentos e ataques de preenchimento de credenciais pressionam as margens, tornando a detecção e resposta gerenciadas uma mitigação econômica.

Análise Geográfica

A América do Norte representou 43,81% da receita de 2025, impulsionada pela regra de divulgação da Comissão de Valores Mobiliários dos Estados Unidos, pelos mercados maduros de ciberseguros e pela concentração de empresas da Fortune 500. A região está testemunhando a substituição de plataformas legadas de gerenciamento de informações e eventos de segurança locais por soluções de detecção e resposta gerenciadas nativas da nuvem que reduzem o custo total de propriedade. O regime de notificação de violações do Canadá apoia ainda mais a demanda, enquanto a atividade de nearshoring no México expõe os centros regionais a maior risco cibernético.

A Europa reivindicou uma participação de aproximadamente 28%, ancorada pela Diretiva de Segurança de Redes e Informações 2, que obriga o reporte em 24 horas para entidades essenciais e importantes. Alemanha, França e Reino Unido impulsionam a adoção por meio de certificações nacionais que elevam os padrões de qualidade de serviço. No entanto, as disposições de residência do Regulamento Geral de Proteção de Dados fragmentam o cenário de provedores, favorecendo fornecedores com centros de operações de segurança no país.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 15,27%, o mais rápido do mundo. A Lei de Proteção de Dados Pessoais Digitais da Índia exige o armazenamento local de telemetria de segurança, levando os provedores globais a abrir instalações em Mumbai e Bengaluru. A regra de reporte de incidentes em seis horas de Singapura para infraestrutura de informações críticas, a Lei de Proteção de Infraestrutura Crítica da Austrália e as diretrizes do setor financeiro da Coreia do Sul criam demanda orientada pela conformidade. A China permanece dominada por fornecedores domésticos devido às restrições de dados de saída, mas as empresas multinacionais frequentemente executam contratos paralelos para subsidiárias a fim de manter visibilidade em todo o grupo.

América do Sul, Oriente Médio e África contribuíram com quase 15% da receita de 2025. A resolução de cibersegurança do banco central do Brasil e o esquema de licenciamento de segurança gerenciada dos Emirados Árabes Unidos estimularam o crescimento regional. Os Controles Essenciais de Cibersegurança da Arábia Saudita obrigam a infraestrutura crítica a implementar monitoramento 24/7, e os reguladores da África do Sul estão aplicando diretrizes de resiliência cibernética apesar dos ventos contrários macroeconômicos.

Panorama regulatório

A pressão regulatória continua a formalizar os requisitos do SOCaaS em torno da divulgação de incidentes, controles auditáveis e supervisão de provedores. Nos Estados Unidos, a regra da SEC de 2023 sobre divulgação de incidentes cibernéticos materiais reduz os prazos de resposta, enquanto a CISA continuou o engajamento sobre a regulamentação da CIRCIA, incluindo audiências públicas virtuais realizadas entre 15 e 18 de junho de 2026, que mantêm o foco na comunicação de incidentes e na prontidão de evidências para entidades cobertas e seus provedores de segurança.

Fora dos EUA, requisitos de conformidade transfronteiriços e nacionais moldam cada vez mais a seleção de fornecedores e os modelos de entrega. Na UE, as obrigações de relato da NIS2 e o Cyber Solidarity Act reforçam a construção conjunta de capacidade de SOC entre setores público e privado, e a Comissão Europeia propôs emendas específicas à NIS2 em 20 de janeiro de 2026 para melhorar a clareza jurídica. A Autoridade Nacional de Cibersegurança da Arábia Saudita aplica o Regulatory Framework for Licensing Managed Security Operations Center (MSOC) Services (RFMSOC-1:2024), introduzindo requisitos de licenciamento para provedores de MSOC, enquanto o Reino Unido apresentou o Cyber Security and Resilience (Network and Information Systems) Bill em 12 de novembro de 2025, expandindo a supervisão para provedores de serviços gerenciados e centros de dados.

Análise da cadeia de valor

A entrega do SOCaaS começa com a geração e coleta de telemetria em endpoints, identidade, rede, nuvem e OT/IoT, seguida pela ingestão em camadas de infraestrutura de nuvem e dados (opções de nuvem pública e nuvem soberana) que armazenam e processam registros de alto volume. Sobre essas camadas, fornecedores de tecnologia de segurança oferecem SIEM, SOAR, EDR/XDR, inteligência de ameaças e, cada vez mais, ferramentas de investigação baseadas em IA, que os provedores de serviços de segurança gerenciados integram a runbooks, gestão de casos e operações de analistas 24 horas por dia, 7 dias por semana. O serviço final é empacotado em assinaturas em camadas (monitoramento, MDR, caça a ameaças e contratos de resposta a incidentes), com integração, integrações técnicas e ajuste contínuo normalmente entregues como serviços profissionais.

Os ecossistemas de parcerias estão se tornando uma via primária para escalar capacidades e alcance regional, particularmente para operações habilitadas por IA e entrega orientada por conformidade. Exemplos incluem colaborações expandidas, como a da CrowdStrike com a IBM para conectar a detecção assistida por IA à orquestração de SOC, e a da LevelBlue com a SentinelOne para combinar telemetria de plataforma com operações lideradas por inteligência de ameaças. Regulamentações e frameworks de garantia influenciam as aquisições: o RFMSOC-1:2024 da NCA da Arábia Saudita impulsiona o licenciamento e os controles operacionais para provedores de MSOC que atendem setores regulados, enquanto o trabalho da ENISA sobre um conceito de certificação de serviços de segurança gerenciados na UE destaca uma mudança em direção a padrões de qualidade de serviço uniformizados entre os Estados-membros. Frameworks de avaliação de maturidade de SOC, como o SOC-CMM, são usados como referência comum em processos de aquisição, auditorias e programas de melhoria contínua.

Cenário Competitivo

Os cinco principais provedores detêm uma participação combinada estimada de 35-40%, sublinhando a fragmentação moderada e deixando espaço para especialistas regionais e entrantes focados em verticais. Os incumbentes como SecureWorks, IBM Security, Arctic Wolf, AT&T Cybersecurity e NTT adotam estratégias de entrada e expansão, oferecendo assinaturas de entrada com baixo atrito que posteriormente fazem upsell de módulos de caça a ameaças e orquestração. As operadoras de telecomunicações aproveitam os contratos de conectividade para vender detecção e resposta gerenciadas de forma cruzada, agrupando serviços com redes de área ampla definidas por software para aprofundar a fidelidade das contas.

As consolidações apoiadas por capital privado continuam, adquirindo empresas regionais de segurança gerenciada para obter talentos de analistas locais e satisfazer as obrigações de residência de dados. Os novos entrantes orientados por inteligência artificial automatizam a triagem de nível um, reduzindo os preços para pequenas e médias empresas e pressionando os incumbentes a igualar os ganhos de eficiência. A segurança de tecnologia operacional permanece uma oportunidade de espaço em branco onde especialistas como a Dragos fazem parceria com fornecedores generalistas para monitorar protocolos de controle supervisório e aquisição de dados.

As divulgações financeiras destacam a vantagem de escala dos fornecedores de tecnologia diversificados. A IBM reportou USD 2,8 bilhões em receita de serviços de segurança para 2025, permitindo investimento sustentado em pesquisa de ameaças.[3]IBM Corporation, "Formulário 10-Q para o Período Trimestral Encerrado em 30 de Setembro de 2025," SEC.GOV.

Líderes do Setor de Centro de Operações de Segurança como Serviço

SecureWorks Inc.

IBM Corporation

AT&T Inc.

Arctic Wolf Networks, Inc.

Trustwave Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda vinculada à conformidade está criando espaço claro para ofertas de SOCaaS que operacionalizam prazos de relato, preservação de evidências e fluxos de resposta auditáveis em ambientes híbridos. As aquisições públicas sinalizam essa mudança: em 2026, o Financial Services Compensation Scheme do Reino Unido emitiu um edital para um SOC híbrido terceirizado que exige MDR e DFIR 24 horas por dia, 7 dias por semana, reforçando a demanda por provedores que possam combinar monitoramento contínuo com forense e prontidão para resposta a incidentes. Paralelamente, requisitos de soberania de dados e supervisão local (por exemplo, o licenciamento da NCA da Arábia Saudita para serviços de MSOC e padrões de entrega orientados por residência referenciados na Europa e na Ásia) aumentam o valor de presenças de SOC dentro da região, opções de entrega em nuvem soberana e parcerias locais.

Roteiros tecnológicos centrados em IA agêntica e consoles unificados de SOC abrem oportunidades para reduzir a carga de integração e o volume de trabalho dos analistas, ao mesmo tempo em que melhoram a consistência da triagem e da resposta. O lançamento do FortiSOC pela Fortinet em junho de 2026, posicionado como uma plataforma unificada entregue em nuvem que combina SIEM, SOAR, inteligência de ameaças e correlação baseada em IA, ilustra os esforços dos fornecedores para consolidar fluxos de trabalho de SOC em menos ferramentas. Novos entrantes no mercado de SOCaaS e provedores regionais também estão comercializando serviços de SOC autônomos ou assistidos por IA para ambientes multicloud, ampliando a escolha para compradores de PMEs e do mercado médio que priorizam implantação rápida e playbooks padronizados. Em setores regulados como BFSI, saúde e infraestrutura crítica, provedores que conseguem demonstrar engenharia de detecção repetível, controles de retenção de registros e processos prontos para investigação forense estão obtendo uma posição de aquisição mais defensável do que serviços apenas de monitoramento.

Desenvolvimentos recentes do setor

- Julho de 2026: a Bespin Global lançou o HelpNow AI SOC, um serviço de centro de operações de segurança baseado em IA, construído em torno de agentes autônomos para detecção, análise e resposta em ambientes multicloud. O lançamento destaca a crescente comoditização do SOCaaS na Ásia, com foco em visibilidade híbrida e ciclos de investigação mais rápidos.

- Junho de 2026: a Fortinet anunciou a disponibilidade do FortiSOC, uma plataforma entregue em nuvem que unifica SIEM, SOAR, inteligência de ameaças e detecção de ameaças à identidade com IA agêntica. Ao consolidar funções centrais de SOC em um único console, o lançamento aumenta a pressão competitiva sobre os provedores de MDR para se diferenciarem por meio de integrações, fluxos de resposta e profundidade de serviço.

- Dezembro de 2025: a Arctic Wolf adquiriu um provedor europeu de detecção e resposta gerenciadas por 180 milhões de dólares americanos para estabelecer um centro de operações de segurança em Frankfurt alinhado às necessidades de conformidade com a NIS2. O acordo fortalece a entrega dentro da região e a postura de residência de dados para clientes europeus, ao mesmo tempo em que intensifica a concorrência por talentos de analistas locais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com capacidades de SOC terceirizadas e baseadas em assinatura, que fornecem monitoramento contínuo, triagem de alertas, investigação de ameaças e resposta orientada para ambientes de clientes, normalmente por meio de plataformas habilitadas para nuvem e equipes de segurança remotas.

Exclusões de escopo: projetos pontuais de consultoria, auditoria e testes de cibersegurança que não incluem monitoramento contínuo e tratamento de incidentes estão excluídos.

Visão geral da segmentação

- Por Tamanho de Empresa

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Por Tipo de Serviço

- Detecção e Resposta Gerenciadas (MDR)

- Resposta a Incidentes e Caça a Ameaças

- Monitoramento de Segurança e Gerenciamento de Registros

- Outros Tipos de Serviço

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Manufatura

- Governo e Setor Público

- Varejo e Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com referências públicas que explicam o real conjunto de demanda por SOCaaS, em vez de orçamentos gerais de cibersegurança. Utilizamos fontes como o NIST Cybersecurity Framework, avisos da CISA, atualizações do MITRE ATT&CK e resumos públicos de relatórios de incidentes para acompanhar como as expectativas de detecção e resposta estão mudando.

Também analisamos materiais de governos e reguladores, incluindo diretrizes da SEC sobre divulgação cibernética, publicações da ENISA sobre o panorama de ameaças e portais de aquisições públicas, para identificar padrões de adoção e sinais orçamentários por geografia. Registros de empresas, notas de teleconferências de resultados e apresentações a investidores foram então usados para verificar cruzadamente como a detecção e resposta gerenciadas, as operações de SIEM e o monitoramento 24 horas por dia, 7 dias por semana são empacotados e precificados. Quando necessário, consultamos bases de dados financeiras pagas de empresas e dados de patentes para verificar a cobertura de fornecedores e a direção dos produtos. Essas fontes documentais são ilustrativas, e analisamos documentos públicos adicionais para coletar, validar e esclarecer premissas.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que realmente está sendo vendido como SOCaaS, como os contratos são delimitados e quais unidades de precificação são mais comuns entre os diferentes tamanhos de clientes. Conversamos com provedores de serviços, parceiros de canal e líderes de segurança corporativa na APAC, EMEA e Américas, e depois usamos verificações de acompanhamento para fechar lacunas em relação a modelos co-gerenciados, expectativas de nível de serviço e comportamento de renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | APAC: 42% |

| Nível médio: 51% | Líderes funcionais/de unidade: 39% | EMEA: 34% |

| Empresas menores: 20% | Gerentes: 49% | Américas: 24% |

Dimensionamento de mercado e previsões

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual a demanda por cibersegurança e serviços de segurança gerenciados é reconstruída por meio de sinais de gastos corporativos em TI, penetração da terceirização de segurança e a parcela que corresponde ao monitoramento e resposta contínuos de SOC. Uma vez formado o conjunto de demanda, testamos sua consistência com aproximações seletivas bottom-up, como valores de contratos amostrados por tamanho de cliente, o número típico de licenças ou endpoints monitorados e divulgações de receita de provedores de serviços, quando disponíveis.

As principais entradas usadas no modelo incluem o crescimento observado nos volumes de alertas de segurança, a adoção de requisitos de monitoramento 24 horas por dia, 7 dias por semana impulsionada por ciclos de auditoria, a transição de operações de SIEM local para assinaturas de detecção e resposta gerenciadas, a duração média dos contratos e os ciclos de renovação, e o mix regional com base na presença corporativa e na adoção de nuvem. Quando um dado bottom-up estava ausente para um país ou segmento, usamos indicadores proxy, como faixas de número de empresas, crescimento das cargas de trabalho em nuvem e escassez de pessoal de segurança, e depois normalizamos as premissas por meio do feedback das entrevistas.

A previsão baseou-se em análise de cenários, apoiada por verificações de tendências sobre a intensidade de incidentes de segurança, a atividade de conformidade impulsionada por regulamentação e a progressão de preços esperada para pacotes de monitoramento e resposta. A previsão final foi então ajustada quando o consenso de especialistas indicava uma progressão mais lenta em certos setores regulados, ou uma adoção mais rápida onde a contratação interna de SOC é consistentemente restrita.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes de mercado, incluindo o crescimento dos serviços de segurança gerenciados, tendências de contratação de analistas de SOC e padrões publicados de frequência de incidentes cibernéticos; em seguida, as variações são investigadas antes da aprovação final. Se uma região ou ano apresenta um salto acentuado, verificamos novamente o momento cambial, os limites de escopo dos contratos e se os serviços co-gerenciados foram contabilizados de forma consistente.

Os resultados passam por uma revisão analítica em múltiplas etapas, incluindo verificações entre pares sobre as premissas, testes de sensibilidade sobre precificação e penetração, e verificações de consistência entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças regulatórias, alterações abruptas na atividade de violações ou uma mudança clara no empacotamento do SOCaaS. Antes da entrega, uma nova verificação é concluída para que os clientes recebam a visão mais atualizada possível.

Comparação do tamanho de mercado de Centro de Operações de Segurança como Serviço da Mordor Intelligence com outras estimativas publicadas

Os números publicados para o SOCaaS podem parecer muito distantes entre si, porque o limite entre o SOCaaS, os serviços de segurança gerenciados mais amplos e ferramentas adjacentes não é traçado da mesma forma, e também porque os anos-base e o momento cambial variam. Diferenças no que é tratado como serviço totalmente gerenciado versus co-gerenciado, juntamente com a forma como as receitas dos provedores são alocadas entre regiões, também podem alterar o total.

Ao acompanhar unidades de escopo contratual, como endpoints monitorados e volume de registros, e depois atualizar premissas compartilhadas com verificações primárias, a Mordor Intelligence mantém a receita de SOCaaS limitada ao monitoramento contínuo e à entrega de resposta a incidentes, em vez de agrupar consultoria independente ou terceirização geral de cibersegurança. Alguns estudos partem de valores de ano-base mais antigos e depois aplicam faixas de CAGR agressivas, enquanto outros incluem categorias mais amplas, como plataformas de MDR ou serviços gerenciados em geral, o que pode inflar os totais. Os métodos de progressão de preços também diferem, já que alguns modelos assumem um aumento linear do ASP, enquanto nossa abordagem usa ciclos de renovação e o mix de níveis de serviço para ajustar o movimento de preços de forma mais realista.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,77 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 8,42 bilhões de dólares americanos (2025) | Usa um ano-base anterior e um horizonte mais longo, e a descrição do escopo é ampla o suficiente para capturar operações de segurança lideradas por plataforma e receita de segurança gerenciada adjacente que não está sempre vinculada à entrega de serviços de SOC 24 horas por dia, 7 dias por semana. |

| Grupo de Pesquisa Setorial B | 7,42 bilhões de dólares americanos (2024) | Parte de um ano-base menor e aplica crescimento a partir de uma janela diferente, e a linguagem de segmentação mistura pacotes de serviços de prevenção e detecção com o SOCaaS, o que pode alterar o que é contabilizado como operações de SOC versus serviços gerais de segurança. |

A dispersão na tabela vem principalmente da seleção do ano, do que é contabilizado como operações de SOC versus pacotes de segurança gerenciada adjacentes, e de como a precificação é projetada por meio das renovações. Quando o mercado é relacionado a unidades operacionais claras e regras de escopo verificadas, o resultado é um total mais reprodutível que pode ser reconciliado entre regiões e tamanhos de clientes.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centro de operações de segurança como serviço em 2026?

O mercado atingiu USD 14,77 bilhões em 2026, refletindo a ampla migração do monitoramento interno para assinaturas de detecção e resposta gerenciadas.

Qual é a taxa de crescimento esperada para o mercado de centro de operações de segurança como serviço até 2031?

O setor está previsto para se expandir a um CAGR de 12,77%, elevando o valor total para USD 26,93 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implementações de nuvem híbrida estão registrando um CAGR de 14,28% porque satisfazem os requisitos de latência e residência de dados enquanto entregam análises em escala de nuvem.

Por que a saúde está adotando operações de segurança terceirizadas tão rapidamente?

Os ataques de ransomware a registros eletrônicos de saúde e dispositivos médicos conectados estão aumentando, levando as organizações de saúde a buscar cobertura de detecção e resposta gerenciadas 24/7 que as equipes internas não conseguem sustentar.

Como as leis de soberania de dados influenciam a seleção de provedores?

As regulamentações na União Europeia, Índia e China exigem o processamento local de registros, favorecendo fornecedores com centros de operações de segurança no país ou parcerias regionais.

O que diferencia a resposta a incidentes e a caça a ameaças da detecção gerenciada básica?

A caça proativa a ameaças envolve buscas orientadas por hipóteses por adversários ocultos, enquanto os contratos de resposta a incidentes fornecem contenção especializada e análise forense; ambos os serviços comandam preços mais elevados, mas reduzem os custos de violação.

Página atualizada pela última vez em: