Tamanho e Participação do Mercado de Soluções de Segurança SCADA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

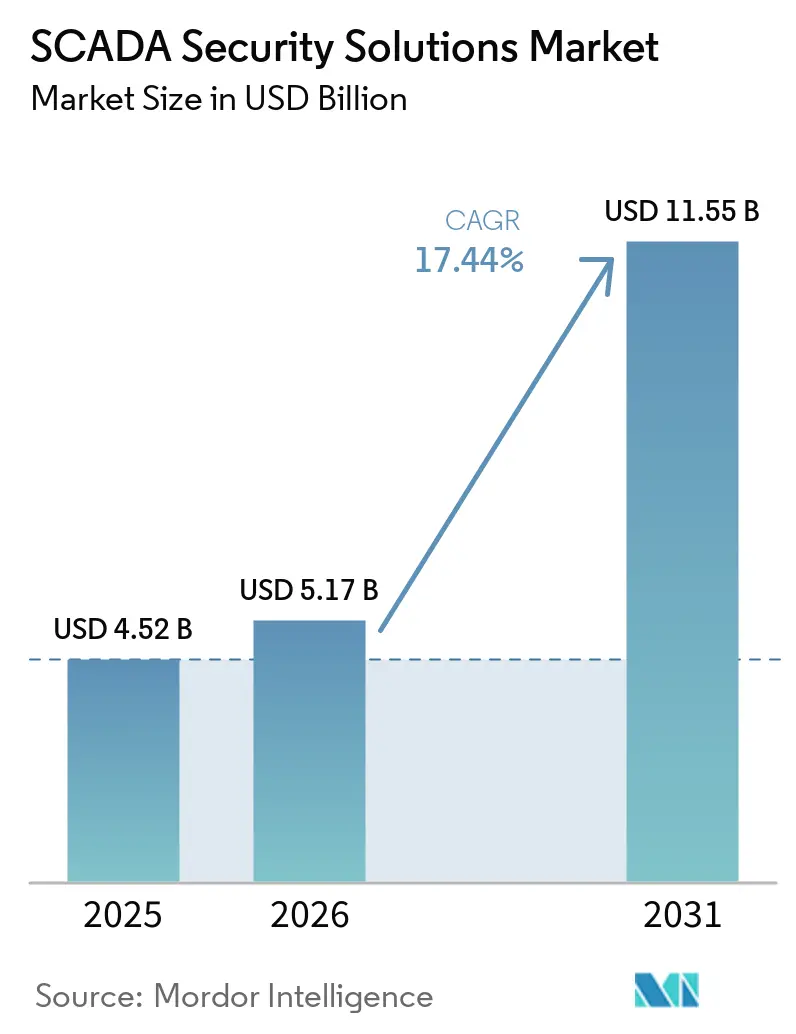

| Tamanho do Mercado (2026) | 5.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Segurança SCADA por Mordor Intelligence

O tamanho do Mercado de Soluções de Segurança SCADA foi avaliado em 4,52 bilhões de USD em 2025 e está projetado para atingir 11,55 bilhões de USD até 2031, a um CAGR de 17,44% durante 2026-2031. Os atacantes estão indo além do simples roubo de dados e estão cada vez mais estudando os loops de controle industrial para que possam interromper operações físicas. Essa mudança está encurtando os ciclos de compra entre operadores dos setores de energia, água, manufatura, saúde e setor público, que não podem absorver longos períodos de inatividade. A demanda também está aumentando porque os ambientes de TI e OT agora se conectam de forma mais estreita, o que expõe sistemas de controle legados a um conjunto mais amplo de ameaças. As regras de conformidade na América do Norte e na Europa estão reforçando os planos de gastos, enquanto os modelos de implantação em nuvem e híbridos estão tornando o monitoramento contínuo mais fácil de escalar em muitos locais. Mesmo com os altos custos de modernização em plantas mais antigas, o Mercado de Soluções de Segurança SCADA está ganhando apoio com a maior demanda por serviços gerenciados, a crescente exposição do setor de saúde e uma grande base instalada de organizações que ainda não monitoram ativamente os sistemas OT.

Principais Conclusões do Relatório

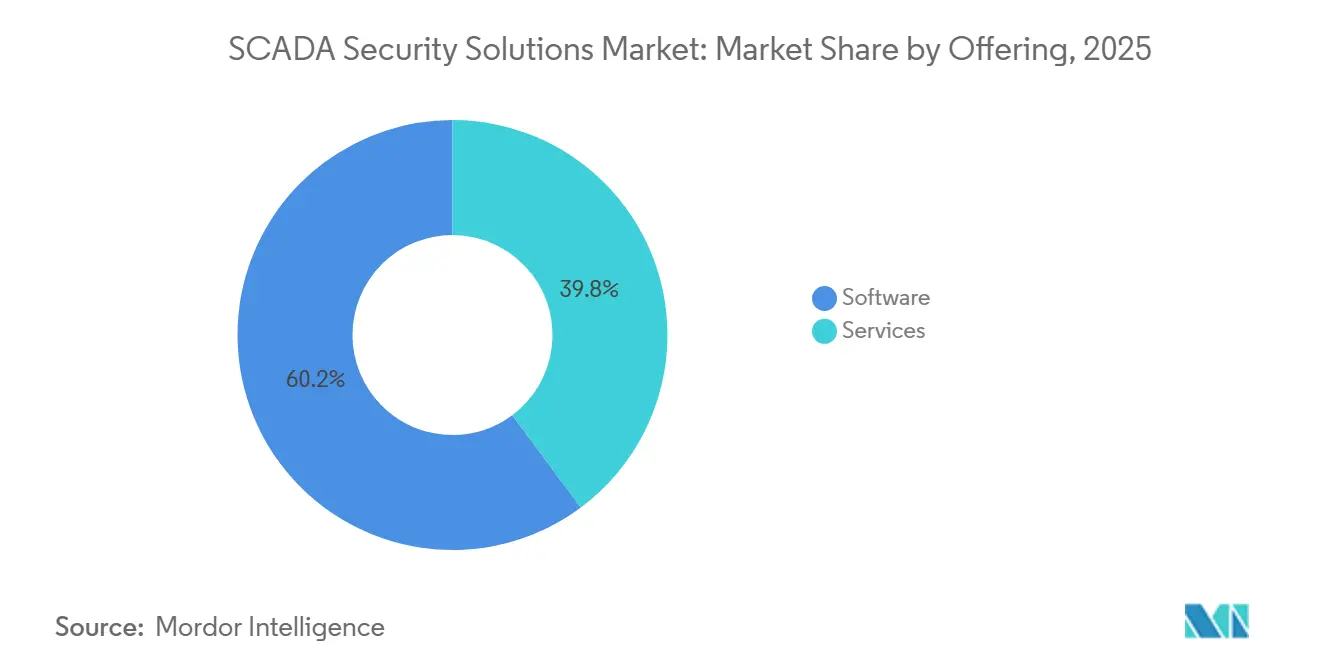

- Por oferta, o software detinha 60,18% de participação do Mercado de Soluções de Segurança SCADA em 2025, enquanto os serviços estão projetados para expandir a um CAGR de 18,61% até 2031.

- Por tipo de segurança, a segurança de rede detinha 27,12% de participação em 2025, enquanto o monitoramento e a detecção de ameaças estão projetados para registrar o CAGR mais rápido de 18,72% até 2031.

- Por implantação, a nuvem detinha 53,14% de participação em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 18,83% até 2031.

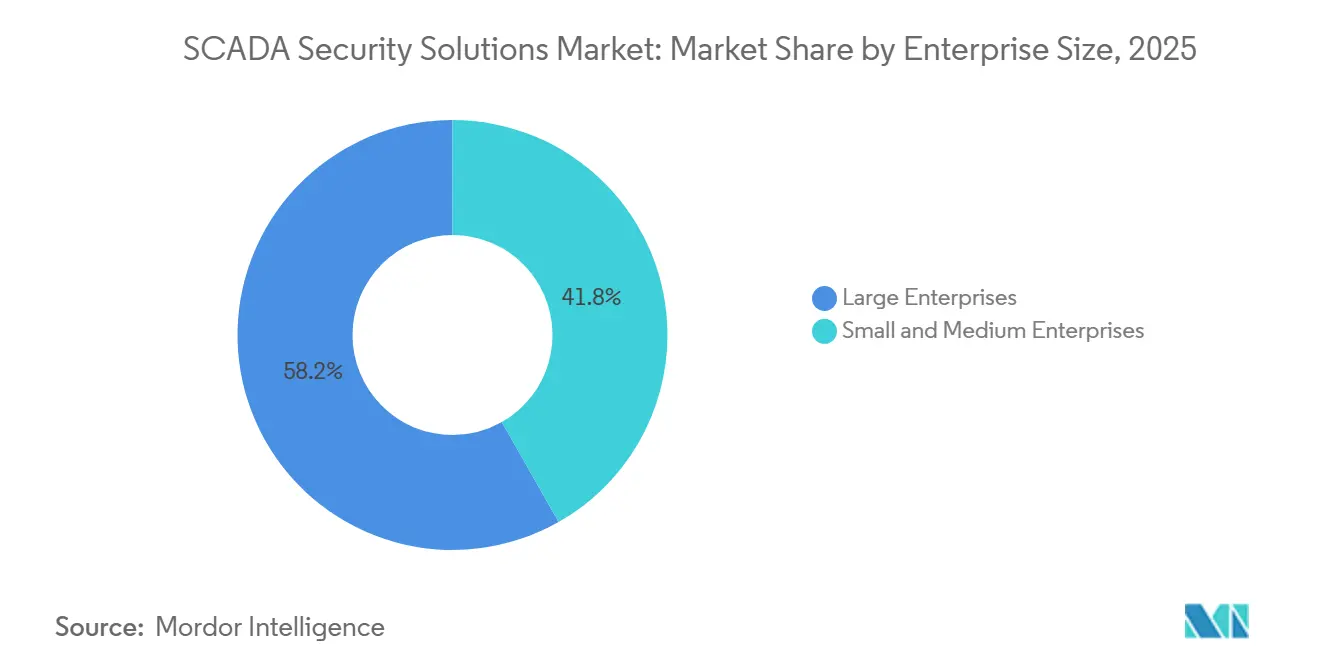

- Por tamanho de empresa, as grandes empresas detinham 58,21% de participação do Mercado de Soluções de Segurança SCADA em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a um CAGR de 18,94% até 2031.

- Por setor do usuário final, o BFSI detinha 16,17% de participação em 2025, enquanto saúde e ciências da vida estão projetados para crescer a um CAGR de 19,05% até 2031.

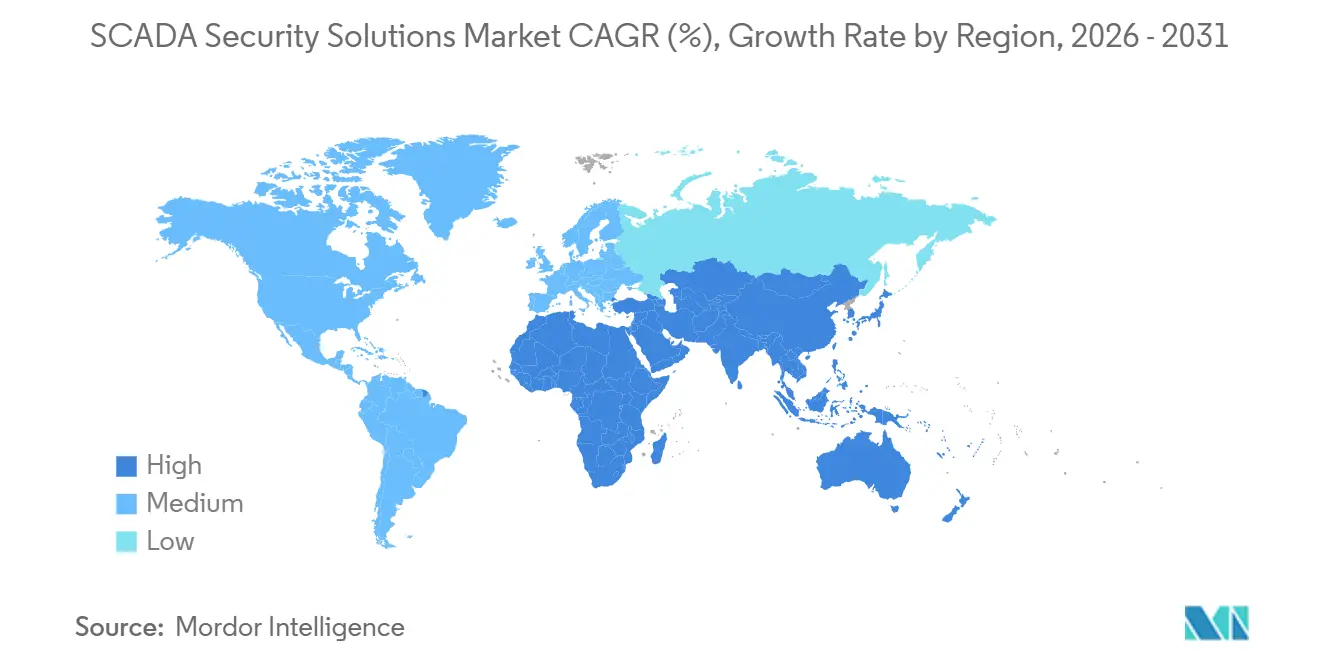

- Por geografia, a América do Norte detinha 31,16% de participação do Mercado de Soluções de Segurança SCADA em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 19,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soluções de Segurança SCADA

Aumento de Ransomware e Ameaças Ciberfísicas Direcionadas a Ambientes SCADA

A atividade de ataques contra sistemas de controle supervisório aumentou acentuadamente em 2025 e permaneceu elevada em 2026, mantendo o Mercado de Soluções de Segurança SCADA sob ameaça direta. A Dragos rastreou 119 grupos de ransomware que afetaram mais de 3.300 organizações industriais globalmente em 2025, ante 80 grupos em 2024.[1]Dragos, "Dragos 2026 OT Cybersecurity Year in Review," Dragos, dragos.com No primeiro trimestre de 2026, 1.020 incidentes de ransomware afetaram organizações industriais em todo o mundo, com a manufatura respondendo por 62% desses casos. Os padrões de ataque também mudaram, pois 77% das intrusões de 2025 envolveram suspeita de roubo de dados, e 43% visaram infraestruturas de virtualização que hospedavam software SCADA e servidores de histórico. A Dragos também descreveu atividades alinhadas a estados focadas em IHMs industriais, acionamentos de frequência variável e gateways remotos, indicando que alguns atacantes estão mapeando loops de controle em vez de simplesmente criptografar arquivos. Esse perfil de consequências mais graves está levando os operadores a tratar a proteção de OT como um requisito operacional, e não como uma atualização de segurança discricionária, e essa mudança continua a apoiar o Mercado de Soluções de Segurança SCADA.

Conformidade Obrigatória de Cibersegurança de OT em Infraestruturas Críticas

Os mandatos de conformidade transformaram muitas aquisições de segurança de OT em programas planejados e recorrentes, o que confere ao Mercado de Soluções de Segurança SCADA uma base de demanda mais estável. Em 24 de março de 2026, a FERC aprovou a Ordem nº 919 e atualizou os Padrões de Confiabilidade NERC CIP, estendendo as obrigações de cibersegurança a ambientes de OT virtualizados e Sistemas Cibernéticos do Sistema Elétrico de Baixo Impacto.[2]Comissão Federal de Regulação de Energia, "Ordem nº 919, Aprovação dos Padrões de Confiabilidade NERC CIP Modificados para Virtualização," Registro Federal, govinfo.gov A FERC também aprovou o CIP-003-11 na mesma data, que formalizou controles atualizados de gestão de segurança em todas as entidades cobertas. Esses padrões abrangeram quase 1.673 entidades dos EUA e entraram em vigor em 26 de maio de 2026, o que ampliou o conjunto de operadores que precisam de controles de segurança documentados e evidências prontas para auditoria. Na América do Norte e em partes da Europa, os operadores estão cada vez mais buscando plataformas unificadas que possam monitorar a atividade de OT, apoiar relatórios e reduzir o ônus de gerenciar múltiplos conjuntos de regras por meio de ferramentas separadas. Essa combinação de obrigação legal e responsabilidade operacional mantém as aquisições em andamento mesmo quando os ciclos de aprovação internos desaceleram, o que apoia a expansão de longo prazo no Mercado de Soluções de Segurança SCADA.

Convergência de TI e OT Ampliando a Superfície de Ataque

A antiga suposição de que os ambientes SCADA eram protegidos pelo isolamento não se sustenta mais, e essa mudança está ampliando a superfície de ataque em todo o Mercado de Soluções de Segurança SCADA. A Dragos relatou que as organizações frequentemente classificam comprometimentos envolvendo servidores Windows ou sistemas VMware que hospedam software SCADA como incidentes de TI, mesmo quando o risco operacional está diretamente dentro dos ambientes de OT. Em abril de 2026, o FBI, a CISA, a NSA, a EPA e o Departamento de Energia confirmaram que atores afiliados ao Irã haviam visado CLPs voltados para a internet em instalações de água, águas residuais e energia dos EUA, extraído arquivos de projetos SCADA e falsificado dados de exibição de IHM em locais vítimas.[3]Agência de Segurança Cibernética e de Infraestrutura, "Alerta AA26-097A, Atores Afiliados ao Irã Visam CLPs em Infraestruturas Críticas dos EUA," CISA, cisa.gov Cada novo gateway IIoT, historiador em nuvem, ferramenta de acesso remoto e conexão de dados entre sites cria outra rota para movimentação lateral, o que torna a visibilidade básica de rede sozinha menos suficiente do que antes. Essa mudança está aumentando a demanda por ferramentas de segurança que conectam eventos de TI e OT em uma única visão, permitindo que os operadores detectem comportamentos suspeitos mais rapidamente. Como resultado, o Mercado de Soluções de Segurança SCADA está se movendo em direção a plataformas que combinam contexto, correlação e suporte a resposta, em vez de depender de controles de perímetro restritos.

Operações Remotas e Crescimento de Ativos Industriais Conectados à Nuvem

O monitoramento remoto e os ambientes de controle conectados à nuvem estão expandindo o número de ativos industriais que requerem proteção constante, adicionando mais uma camada de suporte ao Mercado de Soluções de Segurança SCADA. A implantação em nuvem respondeu por 53,14% do mercado em 2025, indicando que muitos operadores preferiram o monitoramento centralizado e a entrega baseada em assinatura em detrimento de modelos com uso intensivo de hardware. O Ministério da Economia, Comércio e Indústria do Japão publicou diretrizes de segurança da cadeia de suprimentos para sistemas de controle de energia em junho de 2025, que abordaram diretamente a conectividade remota, a gestão do ciclo de vida e as especificações de segurança para equipamentos conectados ao SCADA. A implantação híbrida está projetada para crescer a um CAGR de 18,83% até 2031, porque permite que os operadores mantenham uma resposta local rápida no local enquanto movem a correlação, os relatórios e a visibilidade entre sites para a nuvem. Esse equilíbrio é importante em ambientes operacionais ativos onde o controle local não pode depender da disponibilidade de redes de longa distância. Também apoia o Mercado de Soluções de Segurança SCADA ao impulsionar a demanda por serviços gerenciados, pois operadores sem especialistas de OT residentes ainda podem manter proteção contínua por meio de plataformas gerenciadas por provedores.[4]Ministério da Economia, Comércio e Indústria, "Publicação das Diretrizes de Segurança da Cadeia de Suprimentos do Sistema de Controle de Energia," Governo do Japão, meti.go.jp

Análise do Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Modernização e Risco de Inatividade em Instalações SCADA Legadas | -2.5% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos em Cibersegurança Especializados em OT | -1.9% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de Interoperabilidade entre Protocolos Industriais Proprietários | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Fadiga de Segurança e Atrasos em Aquisições em Pilhas de OT com Múltiplas Ferramentas | -1.0% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Modernização e Risco de Inatividade em Instalações SCADA Legadas

Os ambientes legados continuam sendo um grande obstáculo à adoção, pois muitos operadores ainda executam sistemas SCADA que não foram projetados com controles de segurança integrados, e isso desacelera o Mercado de Soluções de Segurança SCADA. Esses locais frequentemente dependem de sistemas operacionais mais antigos e protocolos não criptografados, como Modbus e DNP3, tornando as atualizações difíceis de realizar sem interromper a produção. O Relatório sobre o Estado da Segurança de ICS 2025 do SANS identificou a complexidade de integração em ambientes de OT legados como um dos principais desafios operacionais em organizações industriais. Um estudo de 2025 da VDMA e da Fraunhofer AISEC constatou que 88% das empresas industriais alemãs gerenciavam a segurança de OT inteiramente com equipes internas, sugerindo suporte externo especializado limitado durante os trabalhos de modernização. Em ambientes de processo contínuo, uma breve interrupção não planejada durante uma mudança de segurança pode custar mais do que um ano inteiro de licenciamento de plataforma, o que incentiva o adiamento mesmo quando o risco é bem compreendido. Essa sensibilidade a custos e tempo de inatividade mantém a adoção desigual na extremidade inferior do Mercado de Soluções de Segurança SCADA.

Escassez de Talentos em Cibersegurança Especializados em OT

A escassez de profissionais que entendem tanto as operações industriais quanto a cibersegurança é outra restrição estrutural ao Mercado de Soluções de Segurança SCADA. A proteção de OT requer familiaridade com protocolos como Modbus, PROFINET, DNP3 e IEC 61850, bem como com as implicações de engenharia de processos e segurança que não são abordadas no treinamento padrão de segurança de TI. A Dragos abordou essa lacuna em junho de 2026 ao lançar o EmberAI como um multiplicador de força para analistas que trabalham em ambientes industriais. A Honeywell relatou em junho de 2026 que apenas 20% das organizações com ambientes industriais mantinham equipes dedicadas de segurança de OT, ressaltando a amplitude da lacuna de capacidade. Essa escassez também desacelera a expansão de serviços gerenciados, pois os provedores precisam contratar e reter especialistas escassos antes de poder escalar a entrega. O resultado são prazos de implementação mais longos, custos de mão de obra mais altos e conversão de receita mais lenta em partes do Mercado de Soluções de Segurança SCADA que dependem de suporte externo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera enquanto a Receita de Serviços Escala Rapidamente

O software respondeu por 60,18% do Mercado de Soluções de Segurança SCADA em 2025, tornando-o a oferta líder. Essa posição reflete a forte demanda por sistemas de detecção e prevenção de intrusões de rede, plataformas de visibilidade de ativos de OT, ferramentas de SIEM, soluções de gestão de identidade e acesso e aplicações de detecção de ameaças. Os operadores também preferem software gerenciado centralmente porque os fornecedores podem atualizar modelos, assinaturas e análises remotamente sem enviar equipes a locais industriais. Na prática, as ferramentas de firewall industrial e os produtos de visibilidade de ativos de OT frequentemente servem como as primeiras camadas de um programa de segurança de OT, ajudando o software a permanecer central em novos implantações e ciclos de atualização. A certificação de Nível de Maturidade 4 da IEC 62443-4-1 da Rockwell Automation para o SecureOT também demonstra como os fornecedores estão empacotando software em torno do desenvolvimento seguro e da prontidão para conformidade.

Os serviços estão projetados para crescer a um CAGR de 18,61% de 2026 a 2031, tornando-os a oferta de crescimento mais rápido no Mercado de Soluções de Segurança SCADA. Esse crescimento reflete uma realidade simples: muitos operadores não têm pessoal de segurança de OT suficiente para executar monitoramento contínuo, resposta a incidentes e ajustes por conta própria. Os contratos de detecção e resposta gerenciadas também geram receita recorrente e taxas de renovação mais fortes, mudando gradualmente os modelos comerciais em todo o setor de Soluções de Segurança SCADA. A camada de serviços tornou-se especialmente importante para operadores de médio porte que desejam monitoramento de nível empresarial sem construir centros internos de operações de segurança de OT. A Dragos sinalizou essa direção mais ampla de serviços em 2026 por meio da integração planejada do runZero e do NetRise em seu portfólio, o que adicionou avaliação de exposição e visibilidade de dispositivos em nível de firmware. À medida que os pacotes de serviços se expandem, os fornecedores no Mercado de Soluções de Segurança SCADA estão competindo menos em um único produto e mais em sua capacidade de gerenciar o risco operacional total associado a esse produto.

Por Tipo de Segurança: A Defesa de Rede Ancora uma Pilha de Proteção em Expansão

A segurança de rede respondeu por 27,12% da participação do Mercado de Soluções de Segurança SCADA em 2025, servindo como a camada base da pilha de defesa mais ampla. Essa categoria permanece essencial porque a visibilidade do tráfego industrial, a segmentação e a aplicação de políticas ainda determinam a rapidez com que os operadores podem isolar atividades suspeitas. Os controles de rede também ficam mais próximos de muitos dispositivos legados que não podem hospedar agentes de endpoint, o que lhes confere um papel duradouro mesmo à medida que outras camadas de segurança amadurecem. Para muitos operadores, o primeiro programa de segurança sério ainda começa com firewall, inspeção de tráfego e descoberta de ativos de rede. Esse papel central significa que a segurança de rede continua a ancorar a estrutura do negócio, mesmo quando a discussão se expande posteriormente para incluir automação de resposta, controles de identidade e fortalecimento de dispositivos.

O monitoramento e a detecção de ameaças estão projetados para crescer a um CAGR de 18,72% até 2031, à medida que o Mercado de Soluções de Segurança SCADA se desloca para arquiteturas orientadas à detecção que assumem que alguns atacantes conseguirão entrar. A Claroty lançou o Claire em maio de 2026 como um agente de segurança de IA nativo de CPS que automatiza a detecção de desvios de segmentação, análise de linha de base e orquestração de SIEM ou SOAR em mais de 100 integrações. A Nozomi Networks também lançou o Vantage IQ em janeiro de 2026 como um assistente de IA privado treinado nos dados de ativos, vulnerabilidades e ameaças de OT e IoT da própria organização. A proteção de endpoints e ativos também está ganhando peso à medida que estações de trabalho de engenharia, IHMs e mídias removíveis continuam a aparecer em caminhos de incidentes, e a Honeywell adicionou o Secure Media Exchange para abordar exatamente essa exposição. A Siemens e a Palo Alto Networks também introduziram uma arquitetura de cibersegurança orientada por IA verificada pela IEC 62443 para 5G privado industrial em março de 2026, o que mostra que a segurança de aplicações, a identidade e o monitoramento estão sendo cada vez mais projetados em conjunto. Essa pilha em expansão está elevando o padrão técnico em todo o Mercado de Soluções de Segurança SCADA e tornando as ferramentas de propósito único menos persuasivas do que antes.

Por Implantação: A Nuvem Lidera enquanto o Híbrido se Torna a Arquitetura de Escolha

A implantação em nuvem respondeu por 53,14% do Mercado de Soluções de Segurança SCADA em 2025, conferindo-lhe a maior participação. Os operadores preferiram os modelos de nuvem porque os painéis centralizados facilitam o monitoramento de locais geograficamente distribuídos sem instalar grandes quantidades de hardware em cada local. A entrega em nuvem também suporta atualizações contínuas de fornecedores, o que ajuda as organizações a manter a inteligência de ameaças e o conteúdo de detecção atualizados sem visitas frequentes ao local. Esse modelo se alinha bem com preços de assinatura e serviços gerenciados, reduzindo a barreira de entrada para operadores que buscam implantação mais rápida e operações mais simples. Mesmo assim, a implantação local manteve um lugar importante em ambientes nucleares, de defesa e críticos do governo, onde as regras de residência de dados e a sensibilidade ao controle ainda limitam a conectividade externa.

A implantação híbrida está projetada para expandir a um CAGR de 18,83% de 2026 a 2031, pois aborda as limitações práticas do controle totalmente centralizado em ambientes industriais. Em projetos híbridos, sensores no local lidam com a detecção de anomalias locais determinísticas e resposta imediata, enquanto as camadas de nuvem suportam correlação entre sites, relatórios de auditoria e análise de tendências. Esse padrão está se tornando mais comum em todo o setor de Soluções de Segurança SCADA porque mantém o controle local independente da disponibilidade de rede, ao mesmo tempo em que oferece aos operadores análises modernas. A NTT Communications e a IIJ reforçaram essa direção em setembro de 2025 ao lançarem uma solução integrada de detecção de intrusões de OT e acesso remoto seguro com recursos de implantação híbrida para o Japão e expansão planejada para a ASEAN em 2026. A persistência do risco de conectividade de longa distância significa que os componentes de controle local permanecerão essenciais mesmo com o aumento da adoção da nuvem, razão pela qual o híbrido está se tornando o caminho de projeto preferido no Mercado de Soluções de Segurança SCADA. Os fornecedores que podem suportar tanto a resiliência local quanto a visibilidade centralizada estão, portanto, em uma posição mais forte à medida que as escolhas de implantação se tornam mais mistas.

Por Tamanho de Empresa: Grandes Empresas Lideram enquanto as PMEs Aceleram

As grandes empresas detinham 58,21% do mercado em 2025, tornando-as o maior segmento de clientes no Mercado de Soluções de Segurança SCADA. Sua liderança reflete grandes portfólios SCADA de múltiplos locais, combinações de fornecedores mais complexas, obrigações de conformidade mais profundas e os valores de contrato mais altos que acompanham esses fatores. Essas organizações frequentemente executam modelos centralizados de operações de segurança de OT, assinam acordos de plataforma plurianuais e adicionam consultoria ou retentores de resposta para melhorar a execução. Elas também enfrentam forte pressão para padronizar políticas e telemetria em plantas, concessionárias, campi e locais de infraestrutura que operam sob diferentes condições locais. O lançamento pela Honeywell em junho de 2026 de um Centro de Operações de Segurança de OT gerenciado com monitoramento 24 horas por dia, 7 dias por semana, resposta a incidentes e um hub de integração agnóstico de fornecedor demonstra como os fornecedores estão visando ambientes grandes e complexos.

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 18,94% até 2031, tornando-as o segmento de clientes de crescimento mais rápido no Mercado de Soluções de Segurança SCADA. A mudança reflete custos de entrada mais baixos provenientes de monitoramento SaaS, acesso remoto agrupado e serviços gerenciados, que distribuem os gastos em assinaturas em vez de grandes projetos iniciais. A pressão da cadeia de suprimentos também está mudando o comportamento dos compradores, pois clientes industriais maiores esperam cada vez mais que fornecedores e integradores demonstrem maturidade mensurável em segurança de OT antes que os contratos sejam renovados ou expandidos. O relatório global de segurança de CPS de 2025 da Claroty destacou como a pressão econômica e o risco operacional estão levando mais organizações a formalizar a segurança mesmo com orçamentos apertados. O relatório de segurança de ICS 2025 do SANS também mostrou que a visibilidade de ativos, a detecção e o acesso remoto seguro continuam sendo as principais prioridades de investimento em todos os tamanhos de operadores, indicando que a demanda das PMEs está cada vez mais alinhada com as prioridades das grandes empresas. Essa combinação de acesso mais amplo e pressão externa está ampliando o mercado endereçável para Soluções de Segurança SCADA, mesmo que o centro de receita ainda esteja com operadores maiores.

Por Setor do Usuário Final: O BFSI Lidera, mas Saúde e Ciências da Vida Cresce Mais Rapidamente

O BFSI respondeu por 16,17% do Mercado de Soluções de Segurança SCADA em 2025, tornando-o o maior segmento de usuário final. Sua posição decorre do papel da infraestrutura vinculada ao SCADA em redes de caixas eletrônicos, gestão de energia de data centers e ambientes de processamento de pagamentos seguros, onde o tempo de inatividade rapidamente se traduz em perdas financeiras e de reputação. Esses sistemas podem não parecer redes de controle de fábrica tradicionais, mas sua dependência operacional de ativos monitorados e serviço ininterrupto cria um forte argumento para controles de segurança no estilo OT. O setor também tende a agir mais cedo em monitoramento, controle de acesso e planejamento de resiliência porque os requisitos de continuidade de negócios estão estreitamente ligados à confiança e à prestação de serviços. Isso mantém o BFSI como um segmento-chave do Mercado de Soluções de Segurança SCADA, mesmo que outros setores se expandam mais rapidamente.

Saúde e ciências da vida estão projetados para crescer a um CAGR de 19,05% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no Mercado de Soluções de Segurança SCADA. O Índice de Cibersegurança de Dispositivos Médicos 2025 da RunSafe Security constatou que 35% dos executivos de saúde identificaram os sistemas de OT como sua maior preocupação de cibersegurança e que 75% haviam aumentado os orçamentos de segurança de dispositivos médicos e OT nos 12 meses anteriores. O relatório de Exposições em Saúde 2025 da Claroty constatou que 78% das organizações hospitalares tinham ativos de OT com Vulnerabilidades Conhecidas Exploradas, e que 65% desses ativos também estavam conectados à internet de maneiras que não seguiam as melhores práticas de segurança. Os sistemas de gestão predial hospitalar, a refrigeração de cadeia fria farmacêutica e a distribuição de gás medicinal elevam as apostas, pois falhas operacionais podem afetar diretamente o atendimento ao paciente. Tecnologia da informação e telecomunicações, manufatura industrial, varejo e comércio eletrônico e governo também permanecem importantes, pois cada um tem uma grande pegada de controle ou padrão de ameaça distinto que impulsiona a demanda em todo o Mercado de Soluções de Segurança SCADA. A manufatura está especialmente exposta dada sua concentração na atividade de ransomware industrial, enquanto os compradores governamentais se concentram mais fortemente em controles de identidade e monitoramento contínuo para gerenciar ameaças disruptivas.

Análise Geográfica

A América do Norte respondeu por 31,16% da participação do Mercado de Soluções de Segurança SCADA em 2025, tornando-a o maior contribuinte regional. Essa liderança reflete a alta concentração de operadores de infraestrutura crítica regulamentada e os ciclos de aquisição maduros que já suportam gastos plurianuais em segurança de OT. Em março de 2026, a FERC aprovou os padrões NERC CIP atualizados, incluindo o CIP-003-11, que estendeu as obrigações formais de cibersegurança a ambientes de OT virtualizados e Sistemas Cibernéticos do Sistema Elétrico de Baixo Impacto. Em abril de 2026, agências dos EUA confirmaram que atores afiliados ao Irã haviam comprometido CLPs expostos à internet em instalações de água, águas residuais e energia, extraído arquivos de projetos e falsificado valores de IHM, o que reforçou a urgência em toda a base de concessionárias. A Avaliação Nacional de Ameaças Cibernéticas 2025-2026 do Canadá também alertou sobre ameaças persistentes a sistemas de OT conectados à internet dentro de infraestruturas críticas. A América do Sul permaneceu em um estágio mais inicial, mas o crescimento da automação industrial do Brasil e os esforços de modernização energética da Argentina estão criando demanda inicial por monitoramento baseado em nuvem e suporte gerenciado que pode funcionar sem grandes equipes de especialistas no país.

A Europa apresenta um padrão de demanda orientado pela conformidade no Mercado de Soluções de Segurança SCADA, com a maior urgência de curto prazo na Alemanha, França e Reino Unido. As aquisições na região estão sendo moldadas pela necessidade de alinhar os controles de OT com as obrigações de serviços essenciais, as expectativas de segurança de produtos e a prontidão para auditoria em múltiplos ambientes operacionais. Os compradores industriais estão cada vez mais padronizando em arquiteturas alinhadas à IEC 62443 para reduzir o atrito de certificação e tornar a avaliação de fornecedores mais consistente. Isso favorece fornecedores que podem combinar visibilidade de protocolo, suporte à documentação, aplicação de políticas e governança do ciclo de vida em um único modelo operacional. O Mercado de Soluções de Segurança SCADA na Europa está, portanto, avançando por meio de ciclos de substituição liderados pela conformidade, em vez de compras emergenciais pontuais.

A Ásia-Pacífico está projetada para expandir a um CAGR de 19,16% de 2026 a 2031, o que a torna a região de crescimento mais rápido no Mercado de Soluções de Segurança SCADA. O Ministério da Economia, Comércio e Indústria do Japão publicou diretrizes de segurança da cadeia de suprimentos do sistema de controle de energia em junho de 2025, o que aumentou o foco na gestão do ciclo de vida e na verificação de segurança para equipamentos conectados ao SCADA. A NTT Communications e a IIJ também lançaram uma solução integrada de gestão de segurança de OT em setembro de 2025, com disponibilidade no Japão primeiro e expansão para a ASEAN planejada para 2026, o que mostra que os fornecedores regionais estão construindo para uma demanda mais ampla. A Índia está criando oportunidades em campo aberto por meio da digitalização industrial, enquanto o Oriente Médio e a África estão ganhando impulso por meio da modernização de infraestrutura e concessionárias na Arábia Saudita, nos Emirados Árabes Unidos, na Nigéria e na África do Sul, todos os quais ampliam a base futura do Mercado de Soluções de Segurança SCADA.

Cenário Competitivo

O Mercado de Soluções de Segurança SCADA está dividido em dois grandes grupos competitivos que abordam os clientes a partir de pontos de partida diferentes. Especialistas nativos de OT como Dragos, Claroty, Radiflow e Waterfall Security Solutions competem em profundidade de inteligência de ameaças, visibilidade em nível de protocolo e expertise em resposta a incidentes adaptada a ambientes industriais. OEMs de automação industrial como Honeywell, Siemens, Schneider Electric e Rockwell Automation competem por meio de relacionamentos com a base instalada e segurança integrada vinculada a plataformas de controle mais amplas. Essa diferença importa porque os especialistas frequentemente lideram com contexto de ameaças, enquanto os OEMs frequentemente lideram com familiaridade operacional, serviço de ciclo de vida e acesso de engenharia de longa data. O Mercado de Soluções de Segurança SCADA, portanto, recompensa os fornecedores que podem demonstrar tanto credibilidade industrial quanto resultados de segurança mensuráveis.

Os limites competitivos também estão se ampliando à medida que os principais fornecedores se expandem além de suas categorias de produtos originais no Mercado de Soluções de Segurança SCADA. A Dragos ampliou o escopo de sua plataforma em 2026 por meio da integração planejada do runZero e do NetRise, que adicionou avaliação de exposição e visibilidade da cadeia de suprimentos de software em nível de firmware aos seus serviços gerenciados. A Honeywell expandiu seu Conjunto de Cibersegurança de OT em junho de 2026 com varredura de mídia segura, monitoramento de IA, automação de governança, um diodo de dados e um Centro de Operações de Segurança de OT gerenciado, o que mostra como os OEMs estão avançando cada vez mais para operações cibernéticas ativas. A Rockwell Automation também expandiu o SecureOT em junho de 2026 com ferramentas de avaliação, serviços gerenciados e acesso remoto seguro gerenciado, indicando a mesma mudança em direção a modelos de serviço recorrentes. Esses movimentos mostram que os fornecedores no Mercado de Soluções de Segurança SCADA estão tentando capturar uma parcela maior do risco operacional do cliente em vez de apenas vender software ou hardware independente.

A IA tornou-se um dos diferenciadores mais claros no segmento de monitoramento do Mercado de Soluções de Segurança SCADA. A Dragos lançou o EmberAI em junho de 2026, a Nozomi Networks lançou o Vantage IQ em janeiro de 2026 e a Claroty lançou o Claire em maio de 2026, todos dentro de uma janela curta que destaca a rapidez com que a IA específica para OT está se tornando uma expectativa padrão. A Siemens e a Palo Alto Networks adicionaram outro sinal competitivo em março de 2026 ao introduzirem uma arquitetura de cibersegurança orientada por IA verificada pela IEC 62443 para redes 5G privadas industriais. Mesmo com esses movimentos maiores, oportunidades de espaço em branco permanecem em serviços gerenciados híbridos para operadores de médio mercado, onde o conhecimento de conformidade regional e as capacidades de entrega ainda criam espaço para novos provedores em todo o Mercado de Soluções de Segurança SCADA.

Líderes do Setor de Soluções de Segurança SCADA

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Cisco Systems, Inc.

Fortinet, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Dragos lançou o EmberAI, um assistente de IA nativo de OT construído sobre o Dragos Intelligence Fabric, que processa mais de 5 petabytes de telemetria diária de OT acumulada ao longo de uma década de resposta a incidentes industriais. O EmberAI permitiu que os analistas consultassem inteligência de ameaças industriais em linguagem simples, mapeou detecções para grupos de adversários conhecidos e acelerou a triagem de alertas e os relatórios de incidentes, abordando a escassez estrutural de profissionais de segurança especializados em OT em ambientes de infraestrutura crítica.

- Junho de 2026: A Rockwell Automation expandiu seu portfólio SecureOT com 3 novas ofertas: um Conjunto de Avaliação de Cibersegurança de OT, Serviços Gerenciados da Plataforma SecureOT e Acesso Remoto Seguro Gerenciado. A expansão foi respaldada pela certificação de Nível de Maturidade 4 da IEC 62443-4-1 da empresa, o nível mais alto para o ciclo de vida de desenvolvimento seguro de produtos, e refletiu uma mudança estratégica em direção a serviços de gestão de risco de OT baseados em assinatura para fabricantes que buscam resiliência de ponta a ponta.

- Junho de 2026: A Honeywell expandiu seu Conjunto de Cibersegurança de OT com 5 novas capacidades, incluindo varredura de mídia removível Secure Media Exchange, monitoramento de IA Cyber Proactive Defense, automação de Governança, Risco e Conformidade Cibernética, um Diodo de Dados para transferência unidirecional de dados e um Centro de Operações de Segurança de OT gerenciado com monitoramento de rede e endpoint 24 horas por dia, 7 dias por semana. A expansão abordou a constatação da Honeywell de que apenas 32% das organizações com ambientes industriais monitoravam ativamente os sistemas de OT.

- Maio de 2026: A Claroty lançou o Claire, o primeiro agente de segurança de IA nativo de CPS, alimentado por um modelo de linguagem de grande escala treinado em mais de uma década de dados de OT e IoT do maior lago de dados de CPS do mundo. O Claire automatizou a detecção de desvios de segmentação, a análise de linha de base comportamental e a orquestração de tickets de SIEM ou SOAR em mais de 100 integrações, e foi implantado por mais de 1.300 clientes, incluindo 24 das Fortune 100.

Escopo do Relatório Global do Mercado de Soluções de Segurança SCADA

O mercado de Soluções de Segurança SCADA refere-se a plataformas e serviços projetados para proteger sistemas de Controle Supervisório e Aquisição de Dados (SCADA) e ambientes de controle industrial contra ameaças cibernéticas, acesso não autorizado e interrupções operacionais. Essas soluções incluem detecção de intrusões, firewalls industriais, sistemas SIEM, monitoramento de ativos de OT, gestão de identidade e acesso e plataformas avançadas de detecção de ameaças adaptadas para infraestruturas críticas.

O relatório do mercado de Soluções de Segurança SCADA é segmentado por Oferta (Software {Detecção e Prevenção de Intrusões de Rede, Soluções de Firewall Industrial, Gestão de Informações e Eventos de Segurança (SIEM), Visibilidade e Monitoramento de Ativos de OT, Gestão de Identidade e Acesso, Plataformas de Detecção e Resposta a Ameaças], e Serviços), Tipo de Segurança (Segurança de Rede, Segurança de Endpoint e Ativos, Segurança de Aplicações, Segurança de Identidade e Acesso, Monitoramento e Detecção de Ameaças), Implantação (Nuvem, Local e Híbrida), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Saúde e Ciências da Vida, Tecnologia da Informação e Telecomunicações, Varejo e Comércio Eletrônico, Manufatura Industrial, Governo e Setor Público e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Detecção e Prevenção de Intrusões de Rede |

| Soluções de Firewall Industrial | |

| Gestão de Informações e Eventos de Segurança (SIEM) | |

| Visibilidade e Monitoramento de Ativos de OT | |

| Gestão de Identidade e Acesso | |

| Plataformas de Detecção e Resposta a Ameaças | |

| Serviços |

| Segurança de Rede |

| Segurança de Endpoint e Ativos |

| Segurança de Aplicações |

| Segurança de Identidade e Acesso |

| Monitoramento e Detecção de Ameaças |

| Nuvem |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Software | Detecção e Prevenção de Intrusões de Rede | |

| Soluções de Firewall Industrial | |||

| Gestão de Informações e Eventos de Segurança (SIEM) | |||

| Visibilidade e Monitoramento de Ativos de OT | |||

| Gestão de Identidade e Acesso | |||

| Plataformas de Detecção e Resposta a Ameaças | |||

| Serviços | |||

| Por Tipo de Segurança | Segurança de Rede | ||

| Segurança de Endpoint e Ativos | |||

| Segurança de Aplicações | |||

| Segurança de Identidade e Acesso | |||

| Monitoramento e Detecção de Ameaças | |||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrida | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Tecnologia da Informação e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura Industrial | |||

| Governo e Setor Público | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do Mercado de Soluções de Segurança SCADA?

O Mercado de Soluções de Segurança SCADA foi avaliado em 4,52 bilhões de USD em 2025 e está projetado para atingir 11,55 bilhões de USD até 2031 a um CAGR de 17,44% durante 2026-2031.

Qual fator está impulsionando os orçamentos de segurança de OT mais rapidamente em ambientes SCADA?

O aumento acentuado de ransomware e atividade ciberfísica é um grande gatilho, especialmente porque os atacantes agora visam loops de controle e continuidade operacional em vez de apenas dados.

Qual modelo de implantação lidera hoje e qual está crescendo mais rapidamente?

A nuvem liderou com 53,14% de participação em 2025, enquanto a implantação híbrida está projetada para crescer mais rapidamente a um CAGR de 18,83% até 2031.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

Os serviços estão projetados para crescer a um CAGR de 18,61% porque muitos operadores carecem de talentos internos em cibersegurança de OT e preferem monitoramento, detecção e resposta gerenciados.

Qual grupo de clientes está se expandindo mais rapidamente por tamanho de empresa?

As pequenas e médias empresas estão projetadas para expandir a um CAGR de 18,94%, auxiliadas por modelos de assinatura, serviços gerenciados e pressão da cadeia de suprimentos de compradores maiores.

Qual vertical e região apresentam o maior crescimento até 2031?

Saúde e ciências da vida está projetado para crescer a um CAGR de 19,05% entre os usuários finais, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 19,16% entre as regiões.

Página atualizada pela última vez em: