Tamanho e Participação do Mercado de Serviços de Segurança IAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

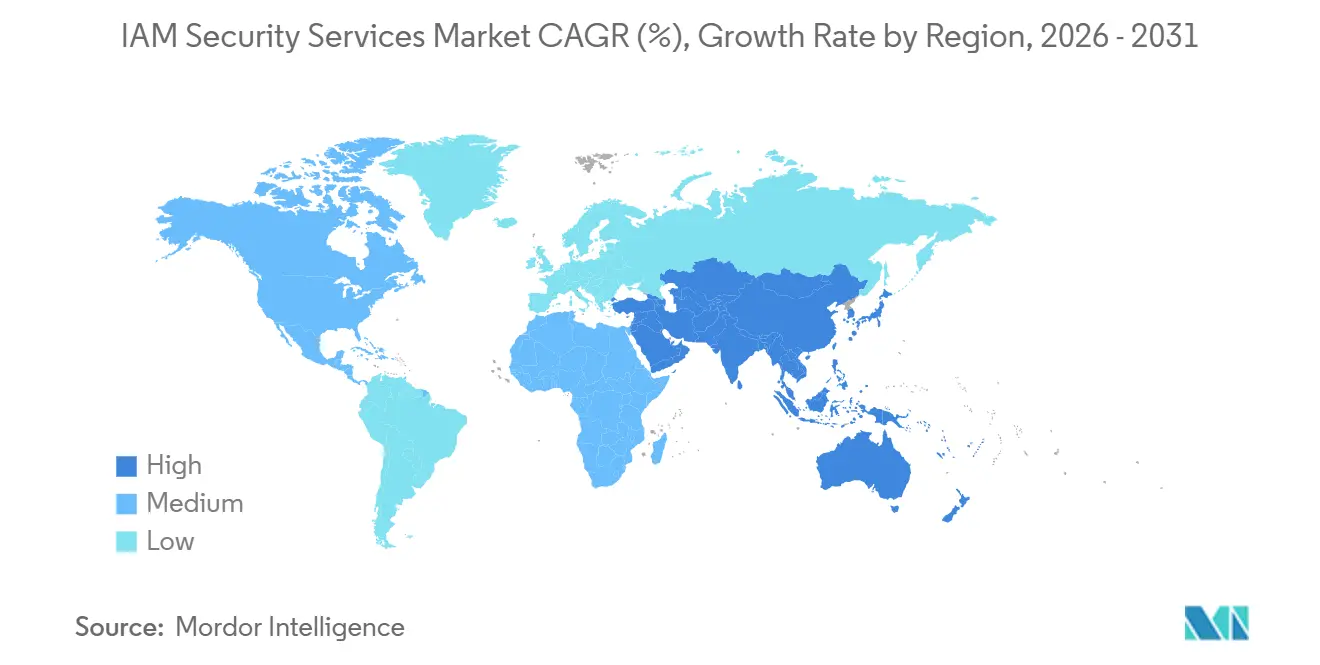

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

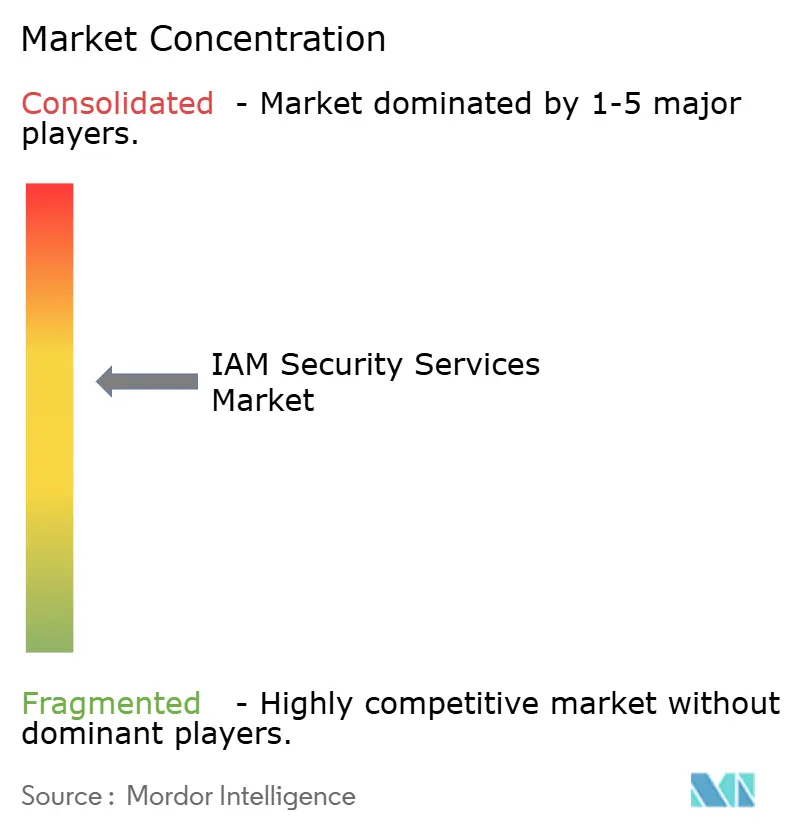

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Segurança IAM por Mordor Intelligence

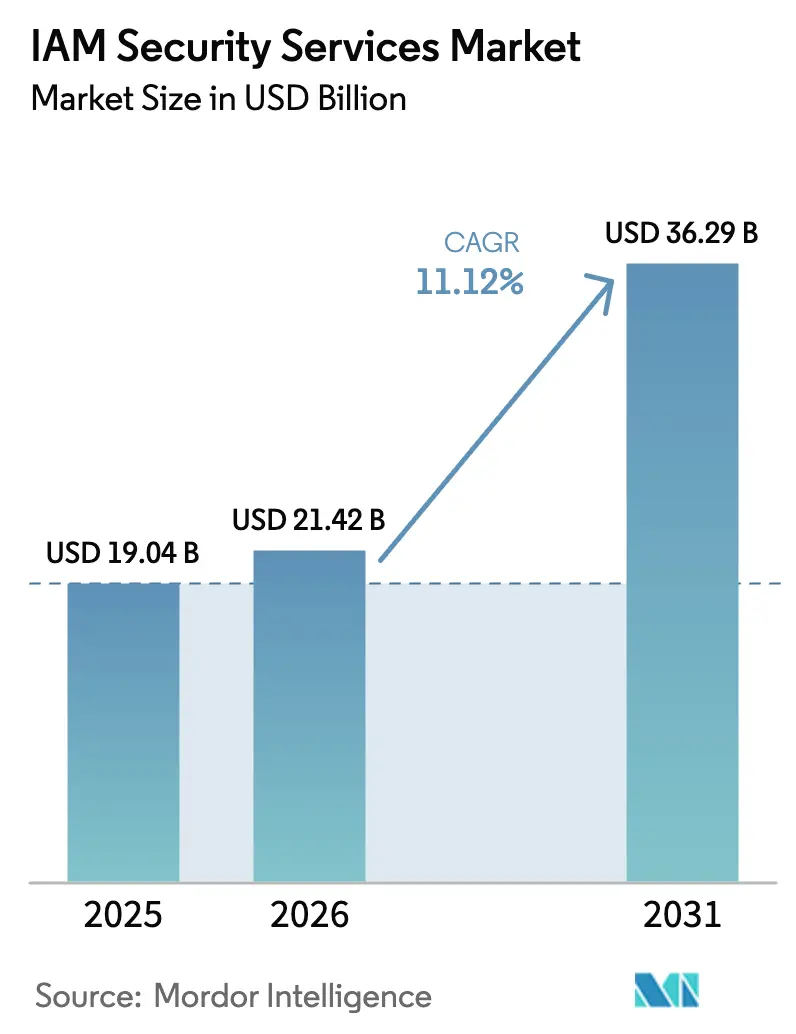

O tamanho do Mercado de Serviços de Segurança IAM foi avaliado em USD 19,04 bilhões em 2025 e estima-se que cresça de USD 21,42 bilhões em 2026 para atingir USD 36,29 bilhões até 2031, a um CAGR de 11,12% durante o período de previsão (2026-2031).

Este impulso reflete um aumento nas campanhas de roubo de credenciais, regulamentações mais rígidas que agora abrangem identidades de máquinas e a consolidação dos frameworks de Confiança Zero que interrogam cada solicitação. As identidades de máquinas já superam as identidades humanas em proporções de até 45:1 em nuvens conteinerizadas, adicionando camadas de complexidade de autenticação. O aumento das perdas por ransomware, com o custo médio global de violação chegando a USD 4,88 milhões em 2024, pressiona ainda mais os conselhos de administração a priorizar defesas centradas em identidade. Os fornecedores estão respondendo com suítes SaaS unificadas que integram logon único, autenticação multifator resistente a phishing e análises adaptativas, enquanto os reguladores codificam mandatos de relatórios em tempo real que impõem janelas de notificação de quatro horas para setores críticos.

Principais Conclusões do Relatório

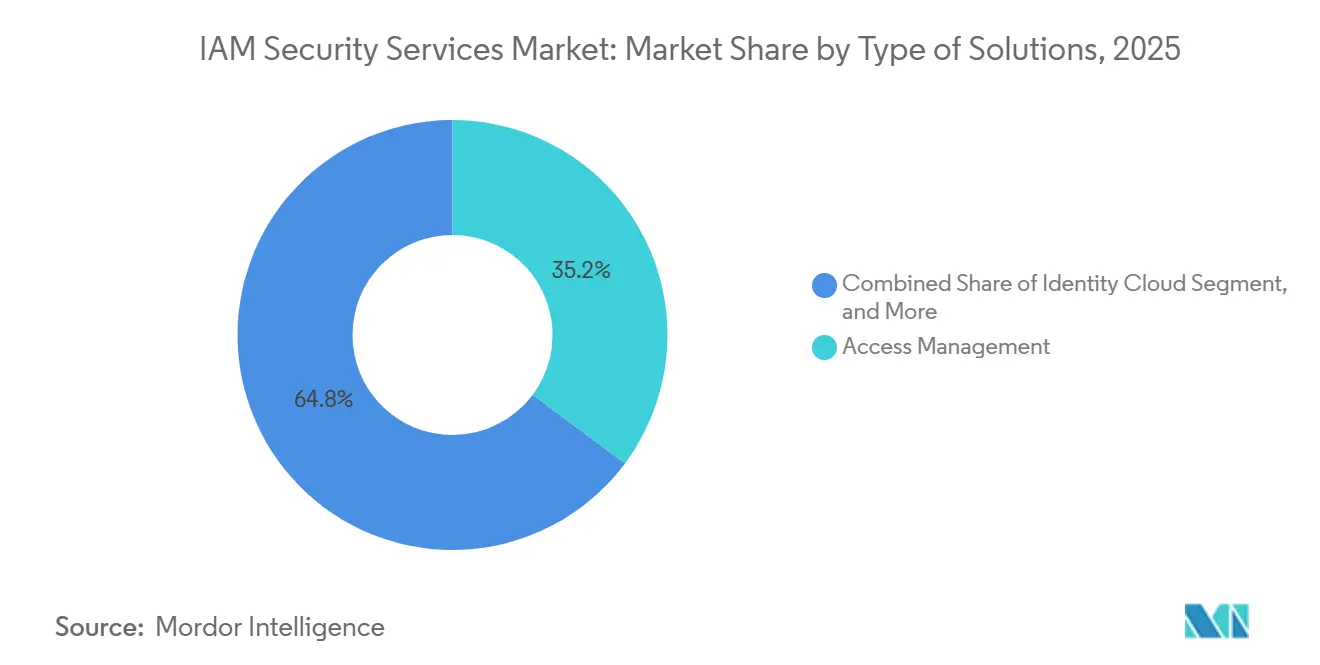

- Por tipo de solução, o Gerenciamento de Acesso deteve 35,19% da participação de receita em 2025, enquanto a Nuvem de Identidade deve crescer a um CAGR de 11,86% até 2031.

- Por tipo de serviço, os Serviços Profissionais capturaram uma participação de 54,28% em 2025, enquanto os Serviços Gerenciados devem registrar um CAGR de 12,01% até 2031.

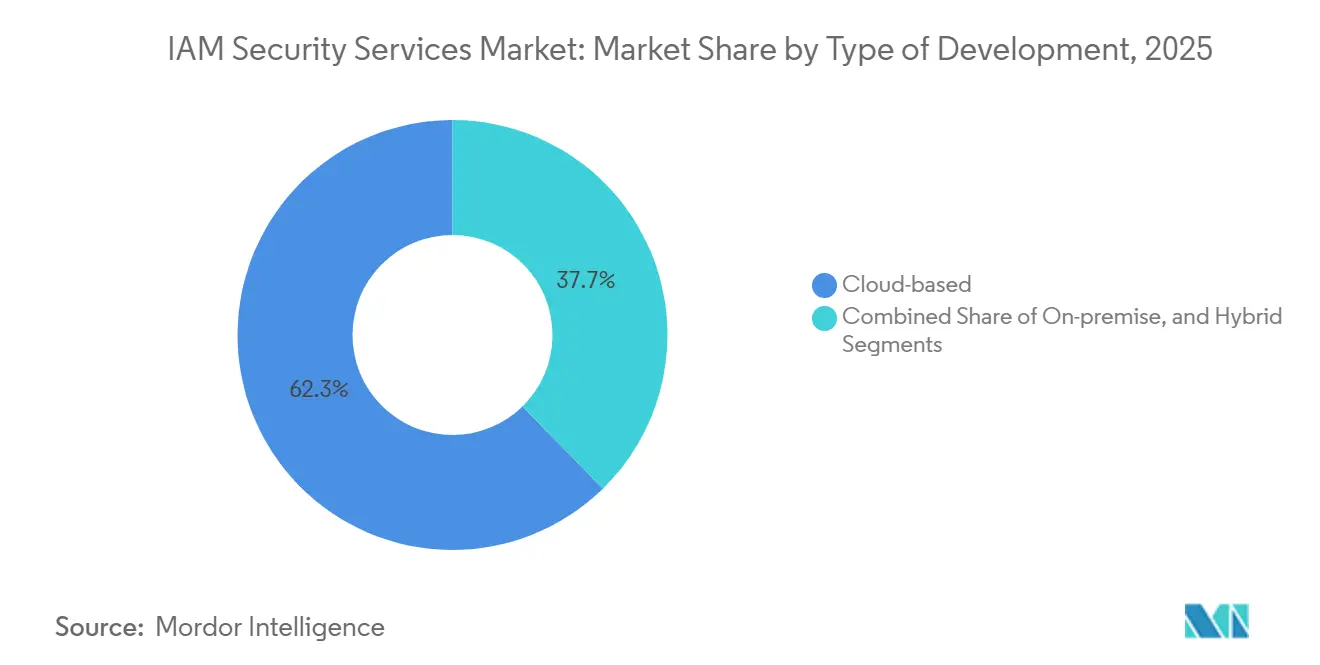

- Por implantação, os modelos baseados em nuvem representaram 62,33% da participação do mercado de Serviços de Segurança IAM em 2025 e devem expandir a um CAGR de 11,94%.

- Por tamanho de organização, as Grandes Empresas geraram 72,58% dos gastos de 2025, mas as Pequenas e Médias Empresas devem avançar a um CAGR de 12,15%.

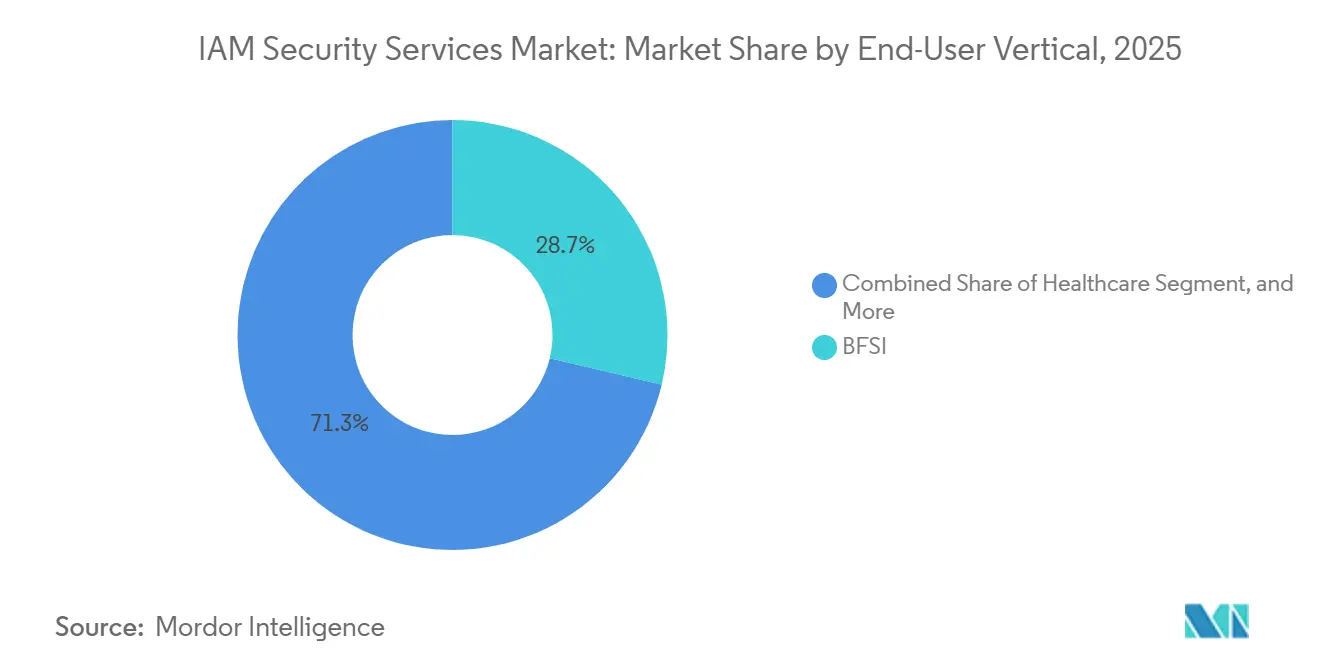

- Por vertical de usuário final, o BFSI liderou com 28,72% de participação de receita em 2025, enquanto a Saúde deve crescer a um CAGR de 12,22%.

- Por geografia, a América do Norte dominou com 43,77% de participação em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 12,67%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Segurança IAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Ameaças de Cibersegurança e Violações de Dados | +2.30% | Global, com exposição aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos Rigorosos de Conformidade Regulatória | +2.10% | Europa e América do Norte lideram; APAC acelerando sob a Lei de Proteção de Dados Digitais Pessoais e MLPS 2.0 | Médio prazo (2-4 anos) |

| Rápida Migração para Nuvem e Modelos de Trabalho Híbrido | +1.90% | Global, com maior adoção de nuvem na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Transição para Arquiteturas de Confiança Zero | +1.70% | América do Norte e Europa como adotantes iniciais; APAC e MEA seguindo | Longo prazo (≥ 4 anos) |

| Explosão de Identidades de Máquinas e Agentes de IA | +1.50% | Global, concentrado em empresas nativas de nuvem e setores com uso intensivo de DevOps | Longo prazo (≥ 4 anos) |

| Surgimento da Autenticação sem Senha via Chaves de Acesso FIDO2 | +1.20% | América do Norte e Europa lideram; adoção na Ásia-Pacífico em crescimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Ameaças de Cibersegurança e Violações de Dados

Kits de phishing que automatizam ataques de adversário no meio agora contornam códigos de uso único por SMS em tempo real, corroendo a confiança em fatores legados. A Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos exige que todos os órgãos federais migrem para fatores resistentes a phishing até o ano fiscal de 2024, endossando tokens FIDO2 e biometria.[1]"Implementando MFA Resistente a Phishing," CISA, cisa.gov As empresas estão implantando mecanismos adaptativos que interrogam a postura do dispositivo, geolocalização e indicadores comportamentais, reduzindo o movimento lateral quando ocorrem intrusões. Com os custos de violação se aproximando de USD 4,9 milhões, os conselhos de administração alocam orçamentos de segurança maiores para perímetros de identidade que reduzem o tempo de permanência. Esses investimentos impulsionam o mercado de Serviços de Segurança IAM em direção a pacotes de plataforma que integram autenticação com análises em tempo real.

Mandatos Rigorosos de Conformidade Regulatória

O Regulamento de Resiliência Operacional Digital da União Europeia impõe alertas de incidentes em quatro horas, forçando os bancos a construir análises de identidade em tempo real que vinculam a atividade de usuários privilegiados a anomalias do sistema.[2]"Regulamento de Resiliência Operacional Digital," Comissão Europeia, europa.eu Diretivas paralelas sob a HIPAA registraram 725 violações na área de saúde em 2024, motivando novas orientações dos EUA sobre desprovisionamento automatizado. A Lei de Proteção de Dados Pessoais Digitais da Índia e o Esquema de Proteção Multinível 2.0 da China adicionam regras rigorosas de consentimento, auditoria e localização, padronizando uma linha de base de privilégio mínimo e registro imutável em multinacionais. A complexidade da conformidade aumenta os custos operacionais, mas simultaneamente consolida o IAM como um gasto inegociável, ampliando a presença do mercado de Serviços de Segurança IAM.

Rápida Migração para Nuvem e Modelos de Trabalho Híbrido

As implantações em nuvem já detêm 62,33% de participação e escalam com trabalhadores híbridos, dos quais 38% se conectam remotamente mais da metade do tempo. As plataformas de identidade como serviço transferem a manutenção de diretórios, com preços por usuário como o Microsoft Entra a USD 12 mensais, aliviando os desembolsos de capital.[3]"Preços do Microsoft Entra," Microsoft, microsoft.com No entanto, as ameaças de repetição de token, tornadas famosas no ataque à cadeia de suprimentos da SolarWinds, expõem fraquezas em asserções SAML de longa duração. A avaliação de acesso contínuo, agora incorporada nas principais suítes, recalcula o risco em cada chamada de API e mantém o mercado de Serviços de Segurança IAM em ciclos de inovação iterativa.

Transição para Arquiteturas de Confiança Zero

O Memorando OMB M-22-09 obriga todas as agências dos Estados Unidos a atingir marcos de Confiança Zero, incluindo logon único empresarial e DNS criptografado, até 2024.[4]"Memorando M-22-09," Escritório de Gestão e Orçamento, whitehouse.gov Os fornecedores do setor privado espelham esses modelos para facilitar auditorias, impulsionando a adoção além do governo. O modelo BeyondCorp do Google demonstra como proxies com reconhecimento de contexto substituem as bordas de VPN, transferindo a confiança para as afirmações de usuário e dispositivo. Cargas de trabalho legadas sem APIs requerem gateways com reconhecimento de identidade, gerando um impulso de serviços para integradores dentro do mercado de Serviços de Segurança IAM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Manutenção | -1.40% | Global, com pressão aguda sobre PMEs em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados | -1.10% | América do Norte e Europa, onde predomina a infraestrutura envelhecida | Médio prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em IAM | -0.90% | Global, com escassez severa na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Modelos de Preços Pouco Claros para Identidades de Máquinas | -0.60% | Global, concentrado em setores nativos de nuvem e com uso intensivo de DevOps | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Soluções: Plataformas em Nuvem Superam Diretórios Locais

As ofertas de Nuvem de Identidade, projetadas para registrar um CAGR de 11,86% até 2031, superam o mercado mais amplo de Serviços de Segurança IAM à medida que as empresas aposentam florestas locais. O Gerenciamento de Acesso anteriormente comandava a maior fatia com 35,19% em 2025, sublinhando seu papel como porta de entrada para logon único e fatores resistentes a phishing. O alinhamento contínuo com os padrões da CISA mantém o MFA com suporte de hardware no centro dos programas de modernização. A dominância do segmento ancora USD 7,5 bilhões do tamanho do mercado de Serviços de Segurança IAM de 2026, ilustrando sua atração fundamental dentro dos modelos de aquisição.

Os Serviços de Diretório estão em tendência de queda à medida que os fornecedores de SaaS expõem endpoints RESTful que contornam consultas LDAP. Por outro lado, a proliferação de identidades de máquinas impulsiona a demanda por ferramentas de acesso privilegiado e ciclo de vida de certificados abrigadas na categoria de soluções "Outras". A aquisição da Venafi pela CyberArk ampliou a cobertura para credenciais humanas e não humanas, posicionando pacotes de plataforma para gerenciar a proporção de identidade de 45:1. A Nuvem de Identidade aproveita ainda mais os conectores pré-construídos da Okta e da Auth0, Inc. que reduzem os ciclos de integração, tornando-a o padrão para cargas de trabalho em campo aberto e acelerando a migração de pilhas legadas em todo o mercado de Serviços de Segurança IAM.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Serviço: A Terceirização Ganha Terreno entre Compradores com Recursos Limitados

Os Serviços Profissionais absorveram 54,28% da receita de 2025, refletindo a força de consultoria inicial necessária para mapear direitos e ajustar políticas para ambientes complexos. No entanto, um CAGR de 12,01% impulsiona os Serviços Gerenciados à medida que empresas do mercado intermediário transferem o monitoramento 24/7 para SOCs externos. Para empresas com menos de 5.000 funcionários, as taxas gerenciadas são inferiores aos custos totais de analistas internos, deslocando os padrões de gastos para modelos de consumo. Essa mudança reformula USD 11,3 bilhões do tamanho do mercado de Serviços de Segurança IAM de 2031, adicionando fluxos de anuidade previsíveis para os fornecedores.

A Detecção e Resposta Gerenciada integra análises de identidade com telemetria de endpoint, criando um ciclo mais estreito que revoga sessões anômalas antes que ocorra a exfiltração. As consultorias profissionais permanecem indispensáveis para a consolidação de identidade impulsionada por fusões entre conglomerados globais. A escassez de habilidades, com uma lacuna de 3,5 milhões de pessoas em cibersegurança em 2024, impulsiona ambas as categorias à medida que as organizações buscam expertise. A disputa entre projetos sob medida e terceirização pronta para uso moldará o posicionamento competitivo dentro do mercado de Serviços de Segurança IAM.

Por Tipo de Implantação: A Economia Elástica Consolida a Preferência pela Nuvem

As instalações em nuvem representaram 62,33% da receita de 2025 e devem crescer a um CAGR de 11,94%. O modelo desvincula o crescimento das pegadas de data centers, permitindo que os compradores escalem assentos momento a momento sob tarifas baseadas em uso. As implantações híbridas fazem a ponte entre mainframes e ambientes SaaS, sincronizando identidades enquanto as equipes refatoram o código de autenticação. Os clusters locais persistem apenas onde o isolamento físico é exigido por lei, como em redes de defesa e infraestrutura crítica.

Os riscos de federação permanecem o calcanhar de Aquiles, pois certificados SAML comprometidos podem se passar por administradores em aplicativos vinculados. A inspeção contínua de tokens agora é executada no lado do servidor para reduzir as janelas de repetição de horas para segundos. Essas salvaguardas, incluídas diretamente nos planos SaaS, reforçam a inclinação da participação do mercado de Serviços de Segurança IAM em direção à nuvem, combinando agilidade com controles baseados em risco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Organização: Preços em Camadas Democratizam Controles de Nível Empresarial

As Grandes Empresas representaram 72,58% dos gastos de 2025, mas as Pequenas e Médias Empresas devem expandir a um CAGR de 12,15% à medida que os fornecedores reduzem os conjuntos de recursos e diminuem os preços de entrada. Os compradores do mercado intermediário adotam camadas SaaS por usuário que eliminam taxas de configuração de seis dígitos, impulsionando um aumento incremental nas curvas de adoção do mercado de Serviços de Segurança IAM. A sobreposição de serviços gerenciados preenche lacunas de pessoal, permitindo que as PMEs acessem cobertura de SOC centrada em identidade 24/7 sem manter equipes internas.

As empresas de nível Fortune ainda dominarão os totais em dólares à medida que lidam com a consolidação de múltiplas florestas após fusões, exigindo engajamentos profissionais aprofundados. No entanto, as pressões de democratização estimulam os fornecedores a projetar editores de políticas de arrastar e soltar e recomendações de direitos orientadas por IA que reduzem a sobrecarga administrativa. Esses ganhos de usabilidade se propagam por todo o mercado de Serviços de Segurança IAM, elevando as taxas gerais de penetração.

Por Vertical de Usuário Final: A Saúde Lidera o Crescimento enquanto o BFSI Mantém a Escala

A Saúde deve crescer a um CAGR de 12,22%, impulsionada por 389 incidentes de ransomware que criptografaram 41,8 milhões de registros de pacientes nos EUA em 2024. A maior supervisão da HIPAA força os hospitais a fortalecer os caminhos de acesso privilegiado, canalizando gastos incrementais para fluxos de trabalho de governança de identidade. O BFSI ainda detém a coroa de receita com 28,72%, galvanizado pelo Regulamento de Resiliência Operacional Digital da Europa e testes de estresse paralelos que insistem em alertas de incidentes de quatro horas.

As empresas de TI e Telecomunicações dependem do IAM para gerenciar as identidades de máquinas em explosão, nascidas de microsserviços e nós de borda 5G. A Educação aproveita a identidade federada para simplificar o acesso de estudantes em plataformas de aprendizagem. Os Varejistas convergem as identidades dos clientes em canais de comércio eletrônico, fidelidade e mobile para atender às regulamentações de privacidade. Energia e Manufatura adaptam proxies com reconhecimento de identidade para equipamentos de tecnologia operacional que não conseguem falar protocolos modernos. Em conjunto, essas dinâmicas diversificam os padrões de uso, consolidando a resiliência vertical no mercado de Serviços de Segurança IAM.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 43,77% da receita de 2025, impulsionada por decretos federais que exigem tokens resistentes a phishing e logon único empresarial, que se estendem a contratados e entidades de saúde regulamentadas. Um ecossistema maduro de revendedores simplifica a implantação, mas 80% dos gastos de TI do setor público ainda alimentam sistemas COBOL envelhecidos, retardando a velocidade de modernização. Os mandatos de nuvem em primeiro lugar e as divulgações constantes de violações mantêm o mercado de Serviços de Segurança IAM consolidado nas agendas dos conselhos de administração nos Estados Unidos e no Canadá.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 12,67% até 2031. A Lei de Proteção de Dados Pessoais Digitais da Índia, o MLPS 2.0 da China e as rigorosas regras de violação da Coreia do Sul convergem para estabelecer linhas de base unificadas de registro de acesso. A rápida adoção de nuvem no Sudeste Asiático apresenta terreno em campo aberto para suítes de identidade SaaS que se integram com gateways de pagamento regionais. As nuances de conformidade local estimulam a demanda por variantes locais com hospedagem soberana, ampliando as matrizes de soluções dentro do mercado de Serviços de Segurança IAM.

A Europa combina os parâmetros do GDPR com sobreposições setoriais como a Diretiva de Segurança de Redes e Informações 2, impulsionando investimentos consistentes em gerenciamento de consentimento e fluxos de trabalho de titulares de dados. O foco da Alemanha em Confiança Zero e os mandatos da França para autenticação multifator entre operadores de importância vital elevam a adoção de plataformas. O segmento do Oriente Médio e África permanece incipiente, mas se beneficia de esquemas nacionais de identidade digital que priorizam a autenticação para serviços ao cidadão. A América Latina avança sob a Lei Geral de Proteção de Dados do Brasil, desbloqueando ganhos graduais na penetração do mercado de Serviços de Segurança IAM.

Cenário Competitivo

Os cinco principais fornecedores capturam aproximadamente 40% da receita, posicionando o mercado de Serviços de Segurança IAM em concentração moderada. A consolidação aumentou em 2025 quando a Palo Alto Networks concordou em adquirir a CyberArk por USD 25 bilhões, integrando a supervisão de acesso privilegiado com defesas de rede para correlação unificada de ameaças. O acordo de USD 6,4 bilhões da IBM pela HashiCorp em 2024 integrou o gerenciamento de segredos e ferramentas de infraestrutura como código ao seu portfólio de nuvem híbrida.

Os temas de fantasmatização agora dominam os roteiros dos fornecedores, moldando as estratégias futuras no mercado de Serviços de Segurança IAM. Esses fornecedores estão integrando governança de identidade, controle de acesso e telemetria de endpoint em suas ofertas. Essa integração não apenas aumenta os custos de migração para os clientes, mas também aumenta a participação de carteira por cliente, tornando-se uma área de foco crítica para os participantes do mercado. O gerenciamento de identidade de máquinas, no entanto, permanece um espaço em branco inexplorado, com fornecedores experimentando modelos de preços medidos por carga de trabalho. Esses modelos obscurecem o custo total, criando desafios para os clientes na avaliação de despesas de longo prazo.

Marcas desafiadoras, como JumpCloud e Auth0, Inc., estão mirando agressivamente as PMEs ao oferecer conectores rápidos e preços baseados em uso. Essa abordagem está exercendo pressão significativa de preços sobre os titulares estabelecidos, forçando-os a repensar suas estratégias de preços e propostas de valor. Enquanto isso, as camadas de inteligência artificial estão se tornando cada vez mais sofisticadas, permitindo a sugestão de revogações de direitos e a detecção de padrões anômalos. Apesar desses avanços, as soluções de IA ainda requerem ajuste especializado para funcionar efetivamente. Essa dependência de expertise sublinha a persistente escassez de talentos no mercado, que continua a impulsionar a demanda por serviços de consultoria. No geral, o mercado de Serviços de Segurança IAM está testemunhando uma mudança dinâmica, com os fornecedores focando em inovação e diferenciação para capturar participação de mercado. A interação de tecnologias avançadas, estratégias de preços e desafios de talentos está moldando o cenário competitivo, tornando-o uma área crítica de interesse para as partes interessadas.

Líderes do Setor de Serviços de Segurança IAM

IBM Corporation

Oracle Corporation

Microsoft Corporation

Amazon Web Services

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A CyberArk começou a distribuir a extensão Secure AI Agents para cobrir agentes de software autônomos com controles de privilégio mínimo.

- Dezembro de 2025: A Microsoft lançou o Security Copilot para detecção de ameaças de identidade, combinando grandes modelos de linguagem com telemetria de autenticação.

- Novembro de 2025: A Palo Alto Networks concluiu a aquisição da CyberArk por USD 25 bilhões, criando uma pilha integrada de análise de infraestrutura de identidade.

- Setembro de 2025: A Okta lançou o Workforce Identity Cloud, adicionando confiança contínua de dispositivo e pontuação de risco em nível de API.

Escopo do Relatório Global do Mercado de Serviços de Segurança IAM

Os serviços IAM tornam possível garantir que as pessoas certas e as funções de trabalho dentro de uma organização tenham acesso aos recursos de que precisam para realizar seus trabalhos. Uma empresa pode gerenciar aplicativos de funcionários usando soluções de gerenciamento de identidade e acesso sem fazer login como administrador em cada aplicativo. Devido aos sistemas IAM, as organizações podem gerenciar uma ampla gama de identidades, incluindo as de pessoas, software e hardware.

O Relatório do Mercado de Serviços de Segurança IAM é Segmentado por Tipo de Soluções (Nuvem de Identidade, Governança de Identidade, Gerenciamento de Acesso, Serviços de Diretório, Outros Tipos de Soluções), Tipo de Serviço (Serviços Profissionais, Serviços Gerenciados), Tipo de Implantação (Local, Híbrido, Baseado em Nuvem), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Educação, Saúde, Varejo, Energia, Manufatura, Outros Verticais de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem de Identidade |

| Governança de Identidade |

| Gerenciamento de Acesso |

| Serviços de Diretório |

| Outros Tipos de Soluções |

| Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Híbrido |

| Baseado em Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Educação |

| Saúde |

| Varejo |

| Energia |

| Manufatura |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Soluções | Nuvem de Identidade | |

| Governança de Identidade | ||

| Gerenciamento de Acesso | ||

| Serviços de Diretório | ||

| Outros Tipos de Soluções | ||

| Por Tipo de Serviço | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Tipo de Implantação | Local | |

| Híbrido | ||

| Baseado em Nuvem | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical de Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Educação | ||

| Saúde | ||

| Varejo | ||

| Energia | ||

| Manufatura | ||

| Outros Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de Segurança IAM em 2026?

O mercado atingiu USD 21,42 bilhões em 2026 e deve crescer a um CAGR de 11,12% até 2031.

Qual segmento de solução atualmente comanda a maior participação?

O Gerenciamento de Acesso liderou com 35,19% da receita de 2025, impulsionado por implantações unificadas de logon único e autenticação multifator.

Qual geografia deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve registrar um CAGR de 12,67%, apoiada por novas leis de privacidade na Índia e na China.

Por que os serviços gerenciados estão ganhando tração?

Os Serviços Gerenciados estão expandindo a um CAGR de 12,01% à medida que empresas do mercado intermediário terceirizam o monitoramento de identidade 24/7 para superar a escassez de habilidades.

Qual é o principal impulsionador por trás da adoção na área de saúde?

Um aumento nos incidentes de ransomware que criptografaram 41,8 milhões de registros de pacientes nos EUA em 2024 está levando os hospitais a fortalecer os controles de acesso privilegiado.

Como a Confiança Zero influencia as decisões de compra de IAM?

Os mandatos de Confiança Zero dos reguladores exigem verificação contínua do contexto de usuário e dispositivo, direcionando as empresas para plataformas de identidade integradas.

Página atualizada pela última vez em: